Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Eslováquia

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

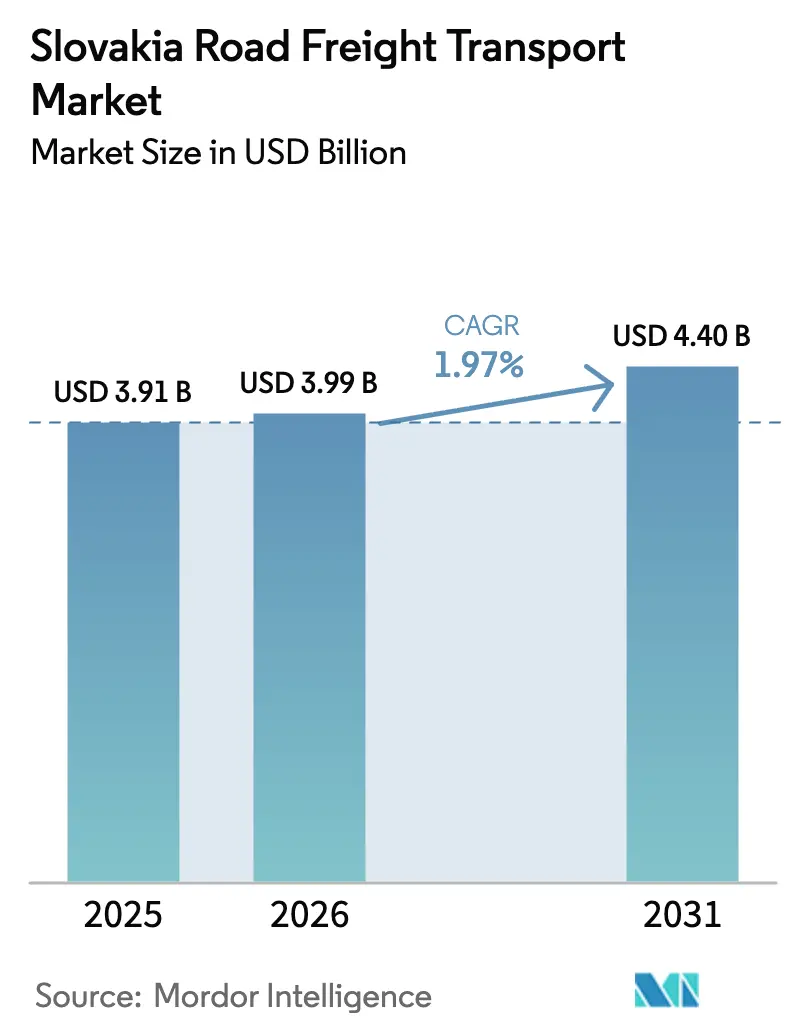

| Tamanho do mercado no ano base (2025) | 3.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.97% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Eslováquia por Mordor Intelligence

O tamanho do mercado de transporte rodoviário de cargas da Eslováquia deve crescer de USD 3,91 bilhões em 2025 para USD 3,99 bilhões em 2026 e está previsto para atingir USD 4,4 bilhões até 2031 a um CAGR de 1,97% no período 2026-2031. A localização geográfica da Eslováquia nos corredores centrais da Rede Transeuropeia de Transportes (TEN-T) posiciona o país como um gateway de trânsito preferencial entre a Europa Ocidental e a Europa Oriental, e esse papel molda continuamente o design de redes, as escolhas de equipamentos e as estratégias de precificação. A participação de 35% do cluster automotivo nas exportações nacionais, os múltiplos anúncios de gigafábricas de baterias e uma densa rede de parques logísticos ao redor de Bratislava sustentam os volumes de carga de base, enquanto os crescentes fluxos de comércio eletrônico, a implantação de armários de encomendas e as regras de conformidade digital acrescentam camadas incrementais de demanda e complexidade de serviços. Os incentivos à modernização de frotas vinculados aos objetivos do Pacto Verde Europeu, a implantação da documentação e-CMR e os requisitos do tacógrafo inteligente v2 elevam a adoção de tecnologia e, por sua vez, diferenciam as transportadoras premium das transportadoras tradicionais. No entanto, a escassez de motoristas, os atrasos na construção de rodovias — nenhum quilômetro de autoestrada novo foi entregue em 2024 — e o aumento das tarifas de pedágio rodoviário moderam o impulso de crescimento. A atividade de fusões e aquisições, exemplificada pela aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 15,78 bilhões) em abril de 2025, está acelerando a transição para plataformas orientadas à escala, capazes de amortizar os custos de conformidade e implantar veículos elétricos em rotas transfronteiriças.

Principais Conclusões do Relatório

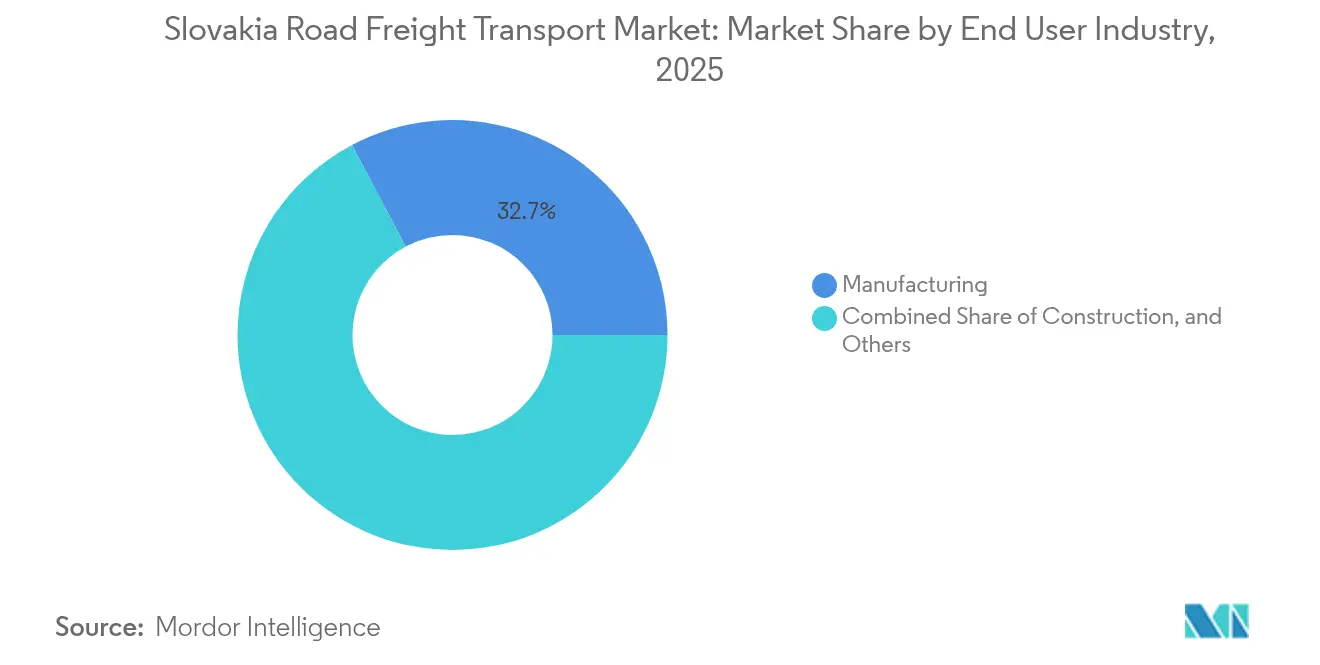

- Por setor de usuário final, a manufatura liderou com 32,74% da participação no mercado de transporte rodoviário de cargas da Eslováquia em 2025, enquanto o comércio atacadista e varejista registrou o CAGR previsto mais rápido (2026-2031) de 2,14%.

- Por destino, o frete internacional representou 86,21% do tamanho do mercado de transporte rodoviário de cargas da Eslováquia em 2025, e está previsto para expandir a um CAGR de 1,98% entre 2026-2031.

- Por especificação de carga, as operações de carga completa (FTL) representaram 83,05% da participação na receita em 2025; a carga fracionada (LTL) está projetada para crescer mais rapidamente a um CAGR de 2,1% entre 2026-2031.

- Por conteinerização, o frete não conteinerizado capturou 88,31% da participação na receita em 2025, com o transporte conteinerizado avançando a um CAGR de 1,99% entre 2026-2031, impulsionado pelo planejado porto HARBOUR PARK de Bratislava.

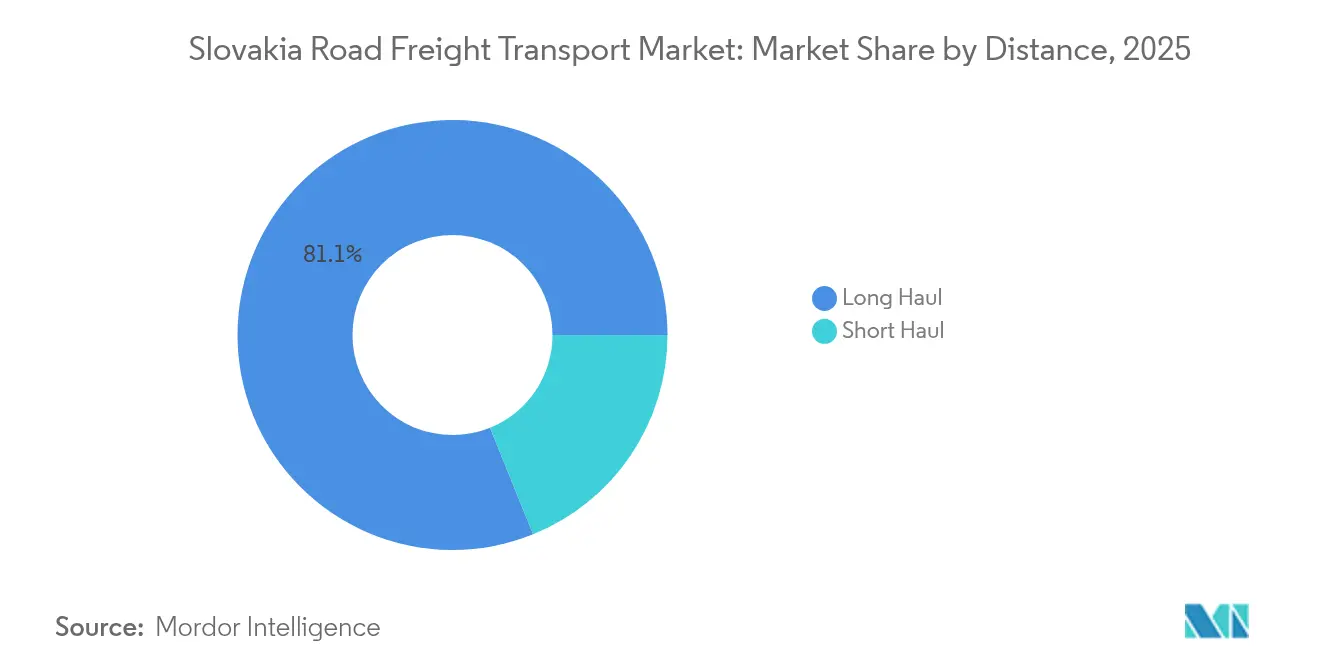

- Por distância, as viagens de longa distância responderam por 81,12% da participação na receita em 2025 e apresentam a perspectiva de crescimento mais forte, com um CAGR de 2,03% entre 2026-2031.

- Por configuração de mercadorias, as mercadorias sólidas detinham 72,54% da participação na receita em 2025; as mercadorias líquidas estão previstas para expandir a um CAGR de 2,05% entre 2026-2031.

- Por controle de temperatura, a carga sem controle de temperatura dominou com 94,25% de participação em 2025, mas o frete com controle de temperatura está previsto para crescer ao maior CAGR de 2,16% entre 2026-2031, impulsionado pelo aumento dos fluxos farmacêuticos e de alimentos frescos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Eslováquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de atendimento de comércio eletrônico em Bratislava | +0.4% | Região de Bratislava, com transbordamento para o oeste da Eslováquia | Curto prazo (≤ 2 anos) |

| Nearshoring da produção automotiva da Europa Central | +0.3% | Nacional, concentrado nos corredores ocidentais e centrais | Médio prazo (2–4 anos) |

| Incentivos do Pacto Verde Europeu para frotas | +0.2% | Nacional, alinhamento em toda a UE | Longo prazo (≥ 4 anos) |

| Mandatos de digitalização (e-CMR, tacógrafo inteligente) | +0.2% | Nacional, operações transfronteiriças | Médio prazo (2–4 anos) |

| Implantação de rede de armários de encomendas | +0.1% | Centros urbanos além de Bratislava, expandindo-se para áreas rurais | Curto prazo (≤ 2 anos) |

| Frete de entrada da gigafábrica de baterias | +0.3% | Regiões de Šurany e Košice com efeitos de distribuição em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Atendimento de Comércio Eletrônico no Cluster do Hub Logístico de Bratislava

A penetração do comércio eletrônico na Eslováquia continua a crescer, e os varejistas estão concentrando centros de atendimento ao longo da autoestrada D1, próximo a Bratislava, para garantir entrega em um dia na Áustria, na República Tcheca, na Hungria e na Polônia. A nova instalação de 28.700 m² da Biedronka no CTPark Voderady — a 50 km da capital — destaca como as multinacionais aproveitam a densidade de rodovias do oeste da Eslováquia para reduzir os prazos de entrega, ao mesmo tempo em que ampliam as folhas de pagamento de 66 para uma estimativa de 500 postos de trabalho. A fornecedora de armários de encomendas Packeta já opera 2.404 Z-BOXes e 3.248 pontos de retirada em todo o país, permitindo que os varejistas online migrem de serviços de courier de encomendas individuais para entregas consolidadas de LTL. A densidade de frete na área de captação de Bratislava reduz os custos de entrega por unidade e aumenta a utilização de ativos nas rotas transfronteiriças mais lucrativas. A amplitude de SKUs associada ao varejo online também aumenta a demanda por carrocerias de veículos flexíveis, capazes de lidar com tráfego paletizado e de encomendas na mesma rota. Em conjunto, o aumento do comércio eletrônico é o principal catalisador por trás do CAGR de 2,24% entre 2025-2030 previsto para o segmento de LTL do mercado de transporte rodoviário de cargas da Eslováquia[1]"Estatísticas de Transporte," Comissão Econômica das Nações Unidas para a Europa, unece.org.

Nearshoring das Linhas de Produção Automotiva da Europa Central

A fábrica de veículos elétricos da Volvo de EUR 1,2 bilhão (USD 1,32 bilhão) próxima a Košice, prevista para produzir 250.000 unidades anualmente a partir de 2026, juntamente com a gigafábrica de baterias da Gotion-InoBat de EUR 1,2 bilhão (USD 1,32 bilhão) em Šurany, ancoram a próxima onda de contratos da cadeia de suprimentos automotiva eslovaca. O nearshoring reduz os prazos de entrega oceânicos e reabastece os estoques de segurança, elevando assim os serviços de transporte de componentes intra-europeus, que se movem predominantemente por FTL. As linhas de montagem just-in-time dependem de chegadas sincronizadas de transmissões, módulos de bateria e sistemas de assentos, impulsionando as tarifas spot recorrentes para transportadoras conformes equipadas com sistemas de rastreamento sincronizados. Veículos com controle de temperatura também são necessários para químicas de bateria sensíveis e eletrônicos, elevando o crescimento desse nicho de segmento acima do ritmo médio do mercado. No médio prazo, os corredores ocidentais e centrais da Eslováquia ganham relevância como corredores de componentes, tornando o setor automotivo o único impulsionador de usuário final mais influente na expansão da capacidade de frete[2]"Gigafábrica de Baterias Šurany," InoBat Auto, inobatauto.eu .

Incentivos do Pacto Verde Europeu para Caminhões Euro VI e Elétricos

Apenas 19 caminhões elétricos da classe N3 foram registrados na Eslováquia até março de 2025, mas o Mecanismo de Recuperação da UE agora reembolsa até 50% do capex elegível para veículos de emissão zero, reduzindo as lacunas no custo total de propriedade. As zonas de baixa emissão (ZBEs) urbanas em Bratislava e Košice estão previstas para bloquear veículos a diesel Euro V até 2027, forçando as frotas a acelerar as renovações para Euro VI e a pilotar caminhões elétricos a bateria em circuitos de transporte urbano. As credenciais de frota limpa já permitem tarifas premium para entregas em supermercados dentro dos limites da cidade, e esses prêmios filtram-se gradualmente para a rede de transporte de longa distância à medida que os clientes pan-europeus harmonizam seus scorecards de sustentabilidade. A construção de infraestrutura de carregamento ao longo dos corredores D1 e R1 permanece um gargalo, mas a certeza política incorporada no Pacto Verde garante o apetite de crédito para transportadoras pioneiras. Como resultado, os operadores com ativos intensivos que adotam unidades elétricas e painéis digitais de gestão de energia fortalecem a retenção de contratos multinacionais.

Mandatos de Digitalização (Implantação de e-CMR, Tacógrafo Inteligente v2)

Os dispositivos de tacógrafo inteligente v2 tornam-se obrigatórios para transportes internacionais em agosto de 2025, com penalidades que variam de EUR 1.659 (USD 1.830,94) a EUR 16.596 (USD 18.316) para veículos não equipados. A nota de consignação eletrônica e-CMR agora cobre 30% das cargas transfronteiriças da Eslováquia, reduzindo drasticamente o manuseio de papel e os tempos de espera nas fronteiras. Conectores de alta frequência, como a rota Bratislava-Viena, se beneficiam mais, economizando até 12 minutos por travessia. Os investimentos em tecnologia favorecem os operadores de ativos maiores, capazes de garantir integrações em nível de API com as plataformas de TMS dos embarcadores, enquanto os subcontratados devem adicionar unidades de telemática ou correr o risco de exclusão das listas de transportadoras preferenciais. Em paralelo, o monitoramento contínuo das horas dos motoristas reduz as multas por infrações e os prêmios de seguro, ancorando a perspectiva de CAGR de 2,1% entre 2025-2030 do segmento de longa distância no mercado de transporte rodoviário de cargas da Eslováquia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez aguda de motoristas e envelhecimento da força de trabalho | –0.3% | Nacional, especialmente nas regiões orientais | Curto prazo (≤ 2 anos) |

| Escalada de custos de pedágio rodoviário (e-mýto) | –0.2% | Nacional, maior impacto nas rotas de longa distância | Médio prazo (2–4 anos) |

| Densidade limitada de autoestradas no leste da Eslováquia | –0.2% | Leste da Eslováquia, transbordamento de eficiência em toda a rede | Longo prazo (≥ 4 anos) |

| Zonas de baixa emissão urbanas restringindo o diesel | –0.1% | Áreas de captação de frete urbano de Bratislava e Košice | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Motoristas e Envelhecimento da Força de Trabalho

A idade média dos motoristas de caminhão da Eslováquia ultrapassou 51 anos, e as aposentadorias superam as novas emissões de habilitação em aproximadamente 1.000 por ano. A inflação salarial atingiu 12% em 2024, pressionando os operadores de margens estreitas que carecem de poder de barganha com os embarcadores consolidados. A escassez de motoristas força uma maior utilização dos veículos, levando a ciclos de manutenção mais severos e mais tempo de inatividade para reparos não planejados. As rotas transfronteiriças sofrem desproporcionalmente porque os requisitos de conhecimento linguístico e regulatório desestimulam os novos entrantes mais jovens. As transportadoras abordam a lacuna por meio do recrutamento de ucranianos e sérvios, mas as cotas de autorização de residência limitam os fluxos de entrada e mantêm as metas de horas de ativos difíceis de alcançar[3]"Estatísticas de Veículos Elétricos na Eslováquia," Ministério da Economia da República Eslovaca, economy.gov.sk.

Escalada de Custos de Pedágio Rodoviário (e-myto)

Os pedágios baseados em distância aumentaram em média 11% em janeiro de 2025, com veículos Euro VI pagando EUR 0,20/km (USD 0,22/km) nas autoestradas de primeira classe. Os operadores recalibram os algoritmos de rota para combinar economias de pedágio com compensações de consumo de combustível, mas os desvios aumentam os prazos de entrega e comprometem as promessas de entrega just-in-time. Embora descontos se apliquem a veículos de baixa emissão, os tratores elétricos atualmente carecem de autonomia suficiente para os circuitos Bratislava–Košice, limitando a mitigação de curto prazo. Os transportadores regionais menores, altamente dependentes das rodovias de bitola padrão, enfrentam um impacto de custo proporcional que corrói a competitividade em relação aos 3PLs maiores, capazes de agrupar pedágios[4]"Biedronka se instala em instalação de 28.700 m² no CTPark Voderady," CTP N.V., live.euronext.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Mantém a Dominância, o Varejo Acelera

A manufatura gerou uma participação de 32,74% no tamanho do mercado de transporte rodoviário de cargas da Eslováquia em 2025, ancorada pela posição da Eslováquia como o maior produtor de automóveis per capita do mundo. As frequências de transporte FTL entre fornecedores de primeiro nível e linhas de montagem de OEMs permanecem previsíveis, garantindo uma utilização estável de ativos. O mix de carga centrado no setor automotivo apresenta transmissões paletizadas, painéis de aço estampado e interiores de plástico moldado que dependem de cadeias de suprimentos sincronizadas para minimizar os estoques de segurança.

O comércio atacadista e varejista, representando USD 1,01 bilhão em 2025, está previsto para registrar um CAGR de 2,14% entre 2026-2031, impulsionado pelo crescimento do comércio eletrônico, estratégias de estoque omnicanal e a rápida expansão da infraestrutura de armários de encomendas em torno das cidades secundárias. Os varejistas dividem cada vez mais o estoque em múltiplos centros de atendimento, multiplicando as entregas de LTL e apertando as janelas de entrega para SKUs de alta rotatividade. As remessas de agricultura, pesca e silvicultura permanecem sazonalmente estáveis, enquanto a construção se beneficia de projetos residenciais e rodoviários cofinanciados pela UE que exigem transporte de materiais a granel. As cargas de petróleo e gás, mineração e extração concentram-se na distribuição de combustível refinado e matéria-prima de calcário, mas a limitada dotação de recursos domésticos limita o potencial de crescimento de volume. O segmento "outros" — composto por produtos farmacêuticos, equipamentos de energia renovável e eletrônicos de alta tecnologia — adiciona diversidade e sustenta o CAGR de 2,16% previsto para o frete com controle de temperatura.

Por Destino: O Frete Internacional Capitaliza a Geografia de Trânsito

As remessas internacionais responderam por 86,21% da participação no mercado de transporte rodoviário de cargas da Eslováquia em 2025, com um crescimento de CAGR de 1,98% esperado entre 2026-2031. A adesão da Eslováquia ao Espaço Schengen permite travessias sem fricção para a Áustria, Hungria, República Tcheca e Polônia, apoiando a entrega em turno único para Viena, Budapeste, Praga e Cracóvia. As rotas transfronteiriças desfrutam de oportunidades de retorno que aumentam os rendimentos de viagem de ida e volta, especialmente nos alimentadores automotivos para o cluster da Baviera na Alemanha.

O frete doméstico, avaliado em USD 0,54 bilhão em 2025, expande-se a um CAGR mais lento entre 2026-2031 devido à extensão territorial compacta da Eslováquia. A divisão modal tende para os transportes de curta distância que conectam os parques logísticos de Bratislava aos centros urbanos secundários. Os gargalos de infraestrutura, particularmente nos trechos inacabados da D1, ocasionalmente desviam cargas domésticas para estradas secundárias, limitando a produtividade dos equipamentos. No entanto, as crescentes missões de reabastecimento de armários de encomendas intrapaís proporcionam crescimento incremental.

Por Especificação de Carga: Escala do FTL versus Flexibilidade do LTL

O FTL detinha 83,05% do tamanho do mercado de transporte rodoviário de cargas da Eslováquia em 2025, sustentado pelos corredores automotivos de alto volume e de commodities a granel. As economias de escala permitem ao FTL manter um custo menor por tonelada-quilômetro por meio de rotas diretas de fábrica a fábrica.

O LTL está previsto para superar o FTL com um CAGR de 2,1% entre 2026-2031, impulsionado pela fragmentação B2C do comércio eletrônico e pelas remessas de exportação de PMEs que necessitam de consolidação em nível de palete. Os mercados digitais de frete combinam cargas parciais com espaço vazio no deck, melhorando o equilíbrio das rotas e proporcionando economias de carga de retorno que reduzem o prêmio histórico de tarifas em relação ao FTL.

Por Conteinerização: O Granel Domina, mas o Intermodal Avança

As remessas não conteinerizadas contribuíram com 88,31% de participação de mercado em 2025, refletindo a forte dependência do frete industrial em reboques sob medida. Peças de máquinas de grande porte, carrocerias de automóveis e agregados de construção favorecem a fixação de carga personalizada em detrimento de contêineres padronizados.

Os movimentos conteinerizados estão previstos para crescer a um CAGR de 1,99% entre 2026-2031, à medida que o terminal HARBOUR PARK de EUR 1 bilhão (USD 1,10 bilhão) de Bratislava desbloqueia novas rotas intermodais ao longo do Danúbio ASB. O potencial de 1 milhão de TEUs do porto atrairá embarcadores que buscam contornar os congestionados gateways do Adriático, estimulando a demanda de transporte de curta distância para transferências de hinterland para a República Tcheca e a Polônia.

Por Distância: A Longa Distância Permanece o Pilar Principal

O tráfego de longa distância atingiu 81,12% de participação em 2025, aproveitando a posição central da Eslováquia para garantir alcance no mesmo dia a oito capitais da UE. As práticas eficientes de dupla tripulação nos circuitos Bratislava–Colônia e Žilina–Turim reduzem os tempos de espera e suportam uma utilização média mais elevada.

O frete de curta distância deve crescer a um CAGR de 1,72% entre 2026-2031, impulsionado pelo reabastecimento do varejo, pelos transportes de materiais de construção e pelas entregas de cadeia de frio de última milha. Embora os rendimentos por quilômetro permaneçam mais elevados, as viagens curtas sofrem penalidades de tempo de espera, tornando-as viáveis principalmente para frotas ágeis com sistemas de despacho dinâmico.

Por Configuração de Mercadorias: As Mercadorias Sólidas Garantem Escala, as Mercadorias Líquidas Ganham Impulso

As mercadorias sólidas capturaram 72,54% de participação em 2025, com peças de automóveis, eletrônicos e eletrodomésticos dominando o espaço no deck dos reboques. O protocolo just-in-sequence para montadoras mantém a densidade das rotas de mercadorias sólidas previsível.

As mercadorias líquidas devem ganhar terreno a um CAGR de 2,05% entre 2026-2031, impulsionadas pelo throughput petroquímico, pelos mandatos de mistura de biocombustíveis e pela crescente demanda por precursores químicos que apoiam a fabricação de baterias. Os reboques-tanque especializados e as equipes certificadas pelo ADR elevam as barreiras de entrada e geram tarifas premium.

Por Controle de Temperatura: A Cadeia de Frio Cresce a Partir de uma Base Baixa

O frete sem controle de temperatura capturou 94,25% da participação na receita em 2025, à medida que o segmento se aproxima do equilíbrio de capacidade.

Os transportes com controle de temperatura devem registrar o CAGR mais rápido de 2,16% entre 2026-2031, impulsionados pela distribuição farmacêutica e por perecíveis de alto valor importados pelo aeroporto de Viena e transshipados para a Eslováquia. As auditorias de Boas Práticas de Distribuição (BPD) farmacêuticas tornam obrigatório o registro de temperatura de ponta a ponta, conferindo vantagem às frotas equipadas com refrigeradores de zona dupla e telemetria em tempo real.

Análise Geográfica

A rede doméstica da Eslováquia depende do corredor D1, onde Bratislava (432.000 habitantes) ancora os fluxos de oeste a leste em direção a Košice (230.000). O corredor movimenta mais de 65% da tonelagem interna, mas as extensões de autoestrada paralisadas perto de Ružomberok congestionam o tráfego nos horários de pico, elevando os custos unitários para as transportadoras sem flexibilidade de faixa horária. O reabastecimento do comércio eletrônico ao longo do triângulo Bratislava–Trnava–Nitra injeta volume adicional de LTL, mas a densidade de armários de encomendas fora da zona ocidental permanece escassa, limitando o potencial de crescimento.

As rotas transfronteiriças para a Áustria, Hungria, República Tcheca e Polônia dominam, habilitadas pelas fronteiras abertas do Espaço Schengen e pelos sistemas aduaneiros sincronizados. A Eslováquia processou 31.428 milhões de toneladas-quilômetro de frete rodoviário em 2022 e registrou um aumento de 15,9% ano a ano em 2023-2024, o maior entre os estados da UE. As linhas de alimentação automotiva para fábricas alemãs, francesas e espanholas representam os maiores fluxos de saída por valor, enquanto os fluxos de entrada incluem vinhos franceses, cerâmicas italianas e produtos hortícolas holandeses para as prateleiras do varejo doméstico.

O reequilíbrio futuro da rede depende do porto trimodal HARBOUR PARK, que ligará barcaças do Danúbio com ferrovias e rodovias. A conclusão bem-sucedida promete desviar os fluxos de contêineres intra-Danúbio do terminal Albern de Viena, capturando volume de hinterland e criando nova demanda de transporte de curta distância para as transportadoras eslovacas. No entanto, os riscos de execução permanecem, pois os atrasos nas consultas públicas e as avaliações de impacto ambiental podem adiar a conclusão para além de 2030.

Cenário Competitivo

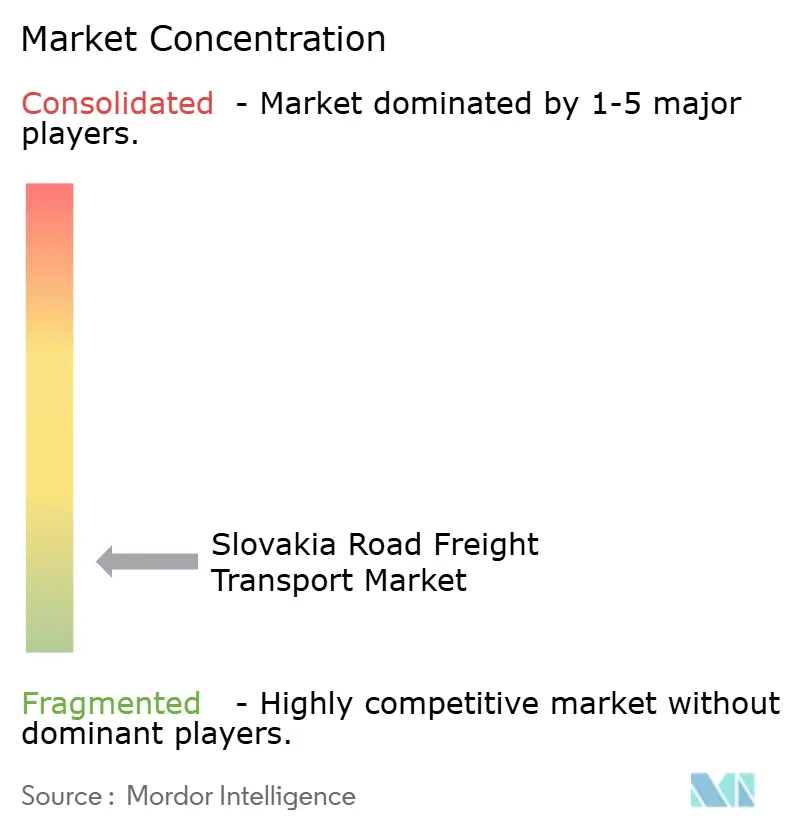

O setor de transporte rodoviário de cargas da Eslováquia apresenta fragmentação: os cinco principais operadores respondem por uma participação menor na receita em 2024. A aquisição da DB Schenker pela DSV em abril de 2025 remodela o poder de mercado, produzindo um gigante europeu de EUR 39 bilhões (USD 43,04 bilhões) que absorve imediatamente o gateway de Bratislava da DB Schenker e o integra com o depósito existente da DSV em Žilina. Kuehne+Nagel, Gefco (agora pertencente à Ceva) e Dachser permanecem fortes concorrentes, cada um com densas redes da Europa Central e plataformas de TI proprietárias.

A tecnologia distingue os líderes da longa cauda fragmentada de frotas regionais. As implantações iniciais de portais de clientes habilitados por API, compatibilidade com e-CMR e telemática de manutenção preditiva reduzem as taxas de viagens vazias em até 14%, traduzindo-se diretamente em margem de preço. Enquanto isso, especialistas locais como a Slovak Lines Logistika conquistam nichos no transporte de maquinário de grande porte, enquanto a Thermo-Trans se concentra em produtos farmacêuticos em conformidade com as Boas Práticas de Distribuição.

A pressão regulatória acelera a renovação da frota: os operadores implantam veículos elétricos rígidos para conformidade com as ZBEs e tratores compatíveis com biodiesel nas rotas de longa distância onde a ansiedade de autonomia persiste. As empresas de leasing respondem agrupando telemática como serviço e painéis de rastreamento de CO₂, reduzindo as barreiras de adoção para transportadores de médio porte. As conversas sobre fusões e aquisições sugerem maior consolidação à medida que fundos de private equity circulam em torno de frotas familiares sem planos de sucessão.

Líderes do Setor de Transporte Rodoviário de Cargas da Eslováquia

DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

GARTNER KG

Raben Group

Kuehne + Nagel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV concluiu sua aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,78 bilhões), criando a maior rede logística integrada da Europa.

- Março de 2025: A CMA CGM expandiu sua parceria com OEMs automotivos eslovacos para fornecer rotas de componentes de veículos elétricos conteinerizados por meio de seu braço CEVA Logistics.

- Fevereiro de 2025: A Kuehne+Nagel assinou um contrato logístico de vários anos com a Volvo Cars para gerenciar os fluxos de entrada e saída da fábrica de veículos elétricos de Košice.

- Dezembro de 2024: A GEODIS fez parceria com as Ferrovias Eslovacas para pilotar serviços intermodais rodoviários-ferroviários ligando Bratislava à Europa Ocidental.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Eslováquia

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Setor de Usuário Final. Doméstico, Internacional são cobertos como segmentos por Destino. Carga Completa (FTL), Carga Fracionada (LTL) são cobertos como segmentos por Especificação de Carga. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Mercadorias Líquidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos participantes do setor AFF em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Nesse contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção, bens agrícolas) para distribuidores/consumidores. Isso inclui logística com e sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos participantes do setor de construção em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o estoque de matérias-primas e equipamentos, suprimentos com prazo crítico e fornecendo outros serviços de valor agregado para a gestão eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizadas - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por caminhão com e sem contêiner (Carga Completa de Contêiner, FCL) (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel por tanque (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e o ambiente regulatório.

- Mercadorias Líquidas - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores de extração, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel de grau alimentício (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os prestadores de serviços logísticos (PSLs), enquanto as quedas no mesmo podem resultar em maior rentabilidade de curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas Completas (FTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por caminhão com e sem contêiner (Carga Completa de Contêiner, FCL) (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel por tanque (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto nominal entre os principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes de custo operacional da logística, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, tarifas de pedágio, aluguéis de armazéns, corretagem aduaneira, taxas de expedição, tarifas de courier, etc., impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é denominada movimento estratégico-chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais participantes (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas Fracionadas (LTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Fracionada (LTL). O transporte rodoviário de cargas LTL é caracterizado por múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte geral e especializado de cargas fracionadas, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são redirecionadas para entrega (iv) transporte de Carga Fracionada de Contêiner (LCL)/Transporte Agrupado no caso de serviços de transporte por caminhão. As atividades no escopo incluem (i) coleta local, (ii) transporte de longa distância e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas e o comentário sobre o cenário atual do mercado e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos participantes do setor de manufatura em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (tonelada-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos participantes do setor de extração em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos logísticos externos (terceirizados) incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científica) em serviços de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para esses setores, como o transporte de qualquer equipamento ou recurso necessário, o envio de documentos e arquivos confidenciais, a movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (variação anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o Índice de Preços no Atacado (IPA) captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreensão do ambiente inflacionário.

- Tendências de Preços do Frete Rodoviário - Os preços do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de frete (tonelada-km), a demanda do mercado de transporte rodoviário de cargas e, portanto, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem do Frete Rodoviário - A tonelagem de frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (tonelada-km) e preços de frete (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos (PSL) de transporte rodoviário de cargas ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países relatores (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e líquidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou tratores com semirreboque) (iv) transporte de Carga Completa (FTL) ou Carga Fracionada (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa distância (viii) transporte de bens de escritório ou domésticos usados (mudanças) (ix) outro transporte especializado de cargas (mercadorias perigosas, cargas de grande porte) e (x) remessas de entrega de primeira milha/milha intermediária/última milha terceirizadas realizadas por participantes do transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições de última milha (iii) mercado de entrega de mantimentos (iv) transporte via rede rodoviária realizado/reportado por participantes de Courier, Expresso e Encomendas (CEP).

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das rodovias, a distribuição da extensão de rodovias por categoria de superfície (pavimentada vs. não pavimentada) e a distribuição da extensão de rodovias por classificação de rodovia (vias expressas vs. rodovias vs. outras estradas) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais participantes do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países presentes, principais economias de interesse, etc., que foram reportados pela empresa em seus relatórios anuais e páginas da web. Para empresas com escassas divulgações financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- Transporte Rodoviário de Cargas de Curta Distância - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em transporte local por caminhão (menos de 160 km). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e caminhonetes (iii) por meio de serviços conteinerizados e de granel seco (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos e (v) remessas de entrega de primeira milha/última milha terceirizadas realizadas por participantes do transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, essa variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal do mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado e a distribuição dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Adicionado Bruto (VAB), a distribuição do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuário final, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores do mercado, os investimentos em fabricação de caminhões, as especificações de caminhões, as regulamentações de uso e importação de caminhões e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhor desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os usuários finais considerados são os estabelecimentos primariamente engajados na venda por atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque, etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país realizado no território nacional de outro país. |

| Cross Docking | O cross docking é um procedimento logístico em que os produtos de um fornecedor ou planta de manufatura são distribuídos diretamente a um cliente ou rede varejista com tempo mínimo ou nenhum tempo de manuseio ou armazenagem. O cross docking ocorre em um terminal de doca de distribuição; geralmente composto por caminhões e portas de doca em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross docking' explica o processo de recebimento de produtos por meio de uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por via rodoviária são aquelas definidas pela décima quinta edição revisada das Recomendações das Nações Unidas sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis — substâncias sujeitas a combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por caminhão que conecta os diferentes modos de transporte (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois do processo de transporte de longa distância. Os caminhões de drayage movem cargas de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias apenas em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas, apesar disso, desempenha um papel importante no transporte de longa distância porque leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência contínua de mercadorias ao cliente final. |

| Baú Seco | Um baú seco é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar frete paletizado, encaixotado ou solto, os baús secos não têm controle de temperatura (ao contrário das unidades refrigeradas "reefer") e não podem transportar remessas de grande porte (ao contrário dos reboques de plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Caminhão de Plataforma | Um caminhão de plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira em formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma é usado principalmente para transportar mercadorias pesadas, de grande porte, largas e não delicadas, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma é comparável a um reboque de plataforma. |

| Logística de Entrada | A logística de entrada é a forma como os materiais e outros bens são trazidos para uma empresa. Esse processo inclui as etapas para encomendar, receber, armazenar, transportar e gerenciar os suprimentos recebidos. A logística de entrada concentra-se na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carga Internacional Carregada | Local de carregamento de mercadorias no país relator (ou seja, país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Carga Internacional Descarregada | Local de descarregamento de mercadorias no país relator (ou seja, país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga Fora de Padrão | A carga Fora de Padrão (OOG) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente porque é muito grande. O termo é uma classificação muito ampla de todas as cargas com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, um comprimento superior a 12,05 metros — uma largura superior a 2,33 metros — ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada (LTL). Além disso, a remessa não pode ocupar totalmente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de Carga Completa (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorna para dentro da cadeia de suprimentos ou que percorre o caminho "inverso" pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte por caminhão para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa ou Carga Fracionada, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e curtainsider são usados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e na traseira, permitindo que as cortinas sejam abertas e empilhadeiras usadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, as correias de contenção de carga vertical são fixadas a um trilho de corda sob a plataforma do caminhão, conectando a plataforma do caminhão e a cortina ao longo de ambos os lados. Os guinchos em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou tamborilem no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte por Aluguel ou Remuneração | O transporte de mercadorias mediante remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada não revestida com pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura