Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Romênia

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

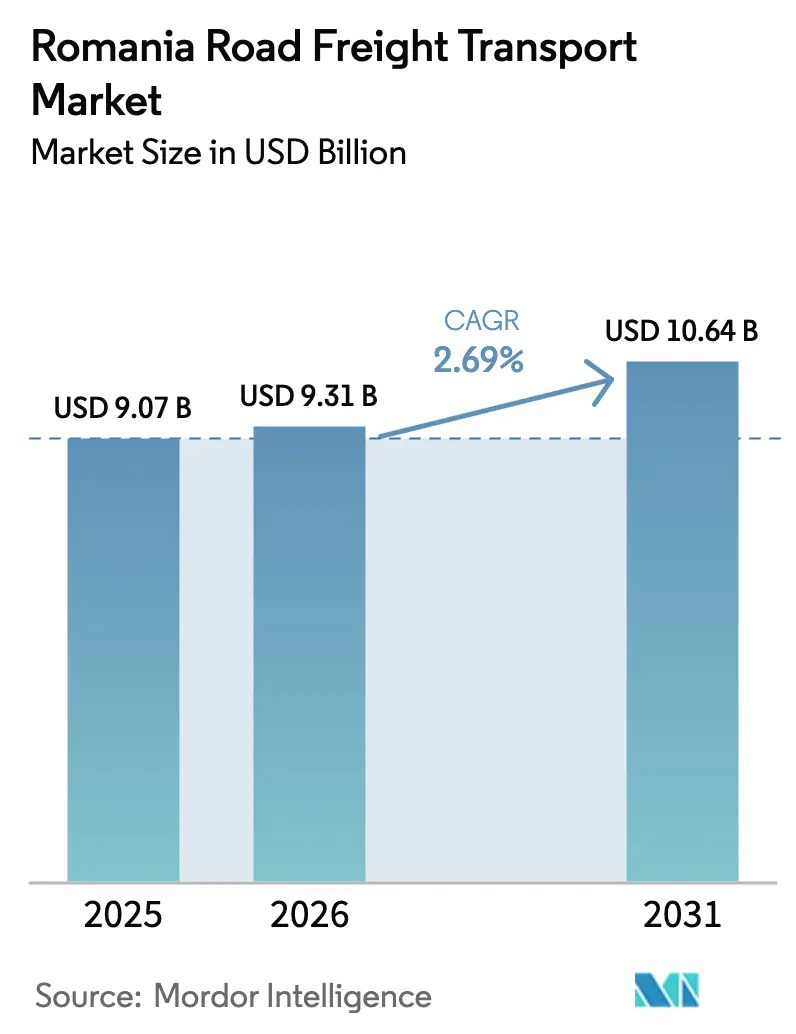

| Tamanho do mercado no ano base (2025) | 9.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.69% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Romênia por Mordor Intelligence

O tamanho do mercado de transporte rodoviário de cargas da Romênia foi avaliado em USD 9,07 bilhões em 2025 e estima-se que cresça de USD 9,31 bilhões em 2026 para atingir USD 10,64 bilhões até 2031, a um CAGR de 2,69% durante o período de previsão (2026-2031). O impulso da demanda repousa sobre quatro pilares de reforço mútuo: a adesão ao Espaço Schengen em janeiro de 2025 eliminou as verificações nas fronteiras terrestres e removeu aproximadamente EUR 2,55 bilhões (USD 2,81 bilhões) em custos anuais de fricção do transporte rodoviário transfronteiriço, melhorando diretamente a velocidade da rede; um programa de infraestrutura paralelo apoiado pelo Estado no valor de EUR 7,6 bilhões (USD 8,38 bilhões) está eliminando gargalos crônicos nos corredores e atraindo produção de nearshoring da Europa Ocidental; as exportações automotivas sustentadas, avaliadas em EUR 23,8 bilhões (USD 26,26 bilhões) em 2024, mantêm os fluxos de componentes e veículos acabados densos e previsíveis; e as plataformas digitais de frete estão expandindo a transparência no matching de cargas para as frotas predominantemente pequenas e médias do setor. Esses fundamentos sustentam a diversificação de serviços, mas a escassez de motoristas, o aumento dos impostos sobre combustíveis e as metas iminentes de emissões das frotas da UE introduzem contrapressões que os operadores devem absorver por meio de consolidação e atualizações tecnológicas.

Principais Conclusões do Relatório

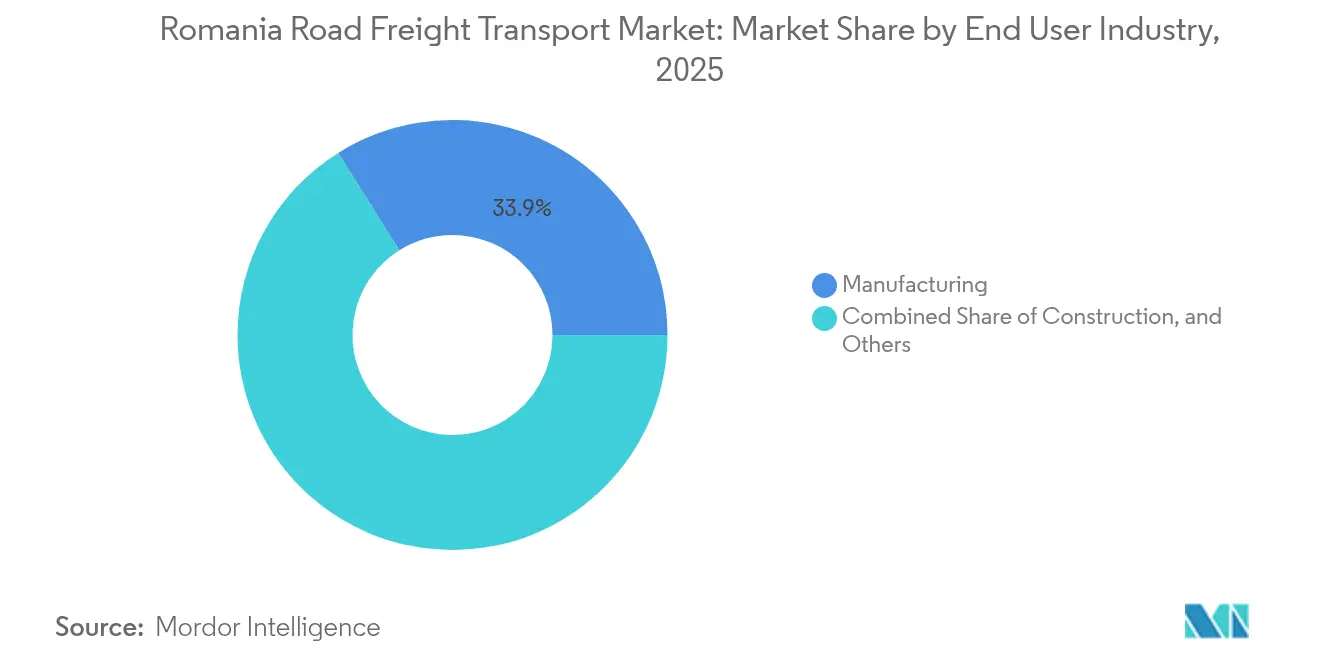

- Por setor do usuário final, a manufatura capturou 33,92% da participação do mercado de transporte rodoviário de cargas da Romênia em 2025, enquanto o comércio atacadista e varejista apresenta a expansão mais rápida, com um CAGR de 3,07% entre 2026-2031.

- Por destino, as remessas internacionais comandaram 76,42% do tamanho do mercado de transporte rodoviário de cargas da Romênia em 2025 e prevê-se que cresçam a um CAGR de 2,75% entre 2026-2031.

- Por especificação de carga, os serviços de carga completa detinham 79,98% de participação em 2025, enquanto a carga fracionada registra o maior CAGR projetado de 3,00% entre 2026 e 2031.

- Por conteinerização, a carga não conteinerizada controlava 90,35% de participação em 2025; a carga conteinerizada avança a um CAGR de 2,73% entre 2026-2031.

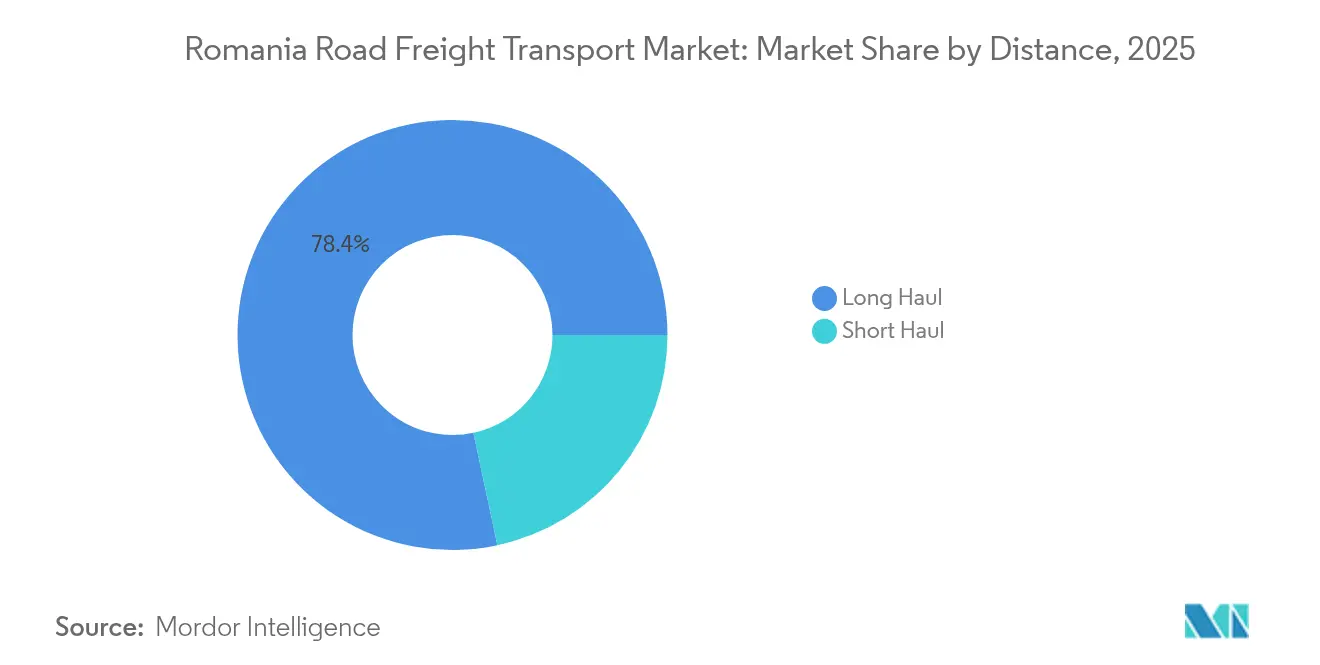

- Por distância, as operações de longa distância responderam por 78,35% do valor de 2025 e devem crescer a um CAGR de 2,82% entre 2026-2031.

- Por configuração de mercadorias, as mercadorias sólidas compreenderam 71,43% dos gastos em 2025; as mercadorias líquidas estão previstas para crescer a um CAGR de 2,88% entre 2026-2031.

- Por controle de temperatura, os transportes sem controle de temperatura representaram 94,05% em 2025, enquanto a logística com controle de temperatura lidera o crescimento com um CAGR de 2,94% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Romênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão das cadeias de valor das exportações automotivas da Romênia | 0.8% | Nacional, com concentração nos condados de Argeș, Dolj e Timiș | Médio prazo (2-4 anos) |

| Aumento nos volumes de encomendas de comércio eletrônico transfronteiriço | 0.6% | Nacional, com transbordamento para a Hungria e a Bulgária | Curto prazo (≤ 2 anos) |

| Modernização da infraestrutura rodoviária financiada pela UE | 0.5% | Nacional, com prioridade nos corredores da Rede Transeuropeia de Transportes | Longo prazo (≥ 4 anos) |

| Adoção acelerada de plataformas digitais de matching de frete | 0.3% | Nacional, com ganhos iniciais em Bucareste, Cluj-Napoca e Timișoara | Médio prazo (2-4 anos) |

| Deslocamento de nearshoring das cadeias de suprimentos da Europa Ocidental para a Romênia | 0.4% | Nacional, com concentração nos condados ocidentais | Longo prazo (≥ 4 anos) |

| Crescimento da logística farmacêutica com controle de temperatura | 0.2% | Nacional, com ganhos iniciais em Bucareste e Constanța | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Cadeias de Valor das Exportações Automotivas da Romênia

As exportações automotivas no valor de EUR 23,8 bilhões (USD 26,26 bilhões) em 2024 posicionaram a Romênia como o quarto maior produtor de veículos da Europa, catalisando uma densa rede de movimentações de componentes que mantém os reboques cheios tanto nas rotas de saída quanto nas de logística reversa. A atualização em andamento da Ford no valor de EUR 300 milhões (USD 330 milhões) em sua fábrica de Craiova ilustra o compromisso dos fabricantes de equipamentos originais com o volume local de veículos elétricos, impulsionando os fluxos de entrada just-in-time de fornecedores de primeiro nível que se instalam nas proximidades. A maior complexidade do mix de modelos se traduz em lotes de peças mais frequentes e menores, que sobrecarregam tanto as operações de carga completa quanto as de carga fracionada. Como os veículos acabados viajam predominantemente em transportadores especializados, o frete de componentes se beneficia de retornos previsíveis que minimizam os quilômetros percorridos em vazio. A localização do cluster automotivo ao longo dos corredores A1, A6 e A10 também significa que os novos segmentos de rodovias se traduzem imediatamente em janelas de trânsito mais curtas para as fábricas de montagem da Europa Ocidental, fortalecendo o fator de atração do mercado de transporte rodoviário de cargas da Romênia para investimentos de fornecedores adjacentes[1]"Previsão Econômica para a Romênia," Comissão Europeia, Direção-Geral de Assuntos Económicos e Financeiros, ec.europa.eu.

Aumento nos Volumes de Encomendas de Comércio Eletrônico Transfronteiriço

A líder regional de comércio eletrônico eMAG triplicou os volumes de pedidos transfronteiriços nos três anos até 2024, inscrevendo mais de 12.000 comerciantes romenos que agora enviam diariamente para a Hungria e a Bulgária. A implantação de EUR 30 milhões (USD 33,10 milhões) da Sameday com 8.500 armários de retirada e sua aquisição da Cargus em junho de 2025 expandem a densidade da última milha para uma cobertura incomparável em três países, reduzindo os custos unitários de entrega nas rotas de alta frequência. O transporte rodoviário de cargas ganha participação nessa economia de encomendas porque os couriers privados oferecem rastreamento de ponta a ponta e garantias de entrega no dia seguinte que os sistemas postais não conseguem igualar. O software de otimização de rotas comprime ainda mais a quilometragem de deslocamento enquanto melhora o preenchimento dos reboques, apoiando a transição do mercado de transporte rodoviário de cargas da Romênia para a distribuição de lotes pequenos com valor agregado. À medida que os vendedores de marketplaces adotam o atendimento pan-regional, os fluxos de ida e volta se aceleram, garantindo que tanto as devoluções de entrada quanto as encomendas de saída sustentem a utilização dos caminhões nas viagens de ida e volta[2]"Dispută pe autostrada de 440 km a Moldovei," equipe editorial HotNews, hotnews.ro.

Modernização da Infraestrutura Rodoviária Financiada pela UE

O Plano Nacional de Recuperação e Resiliência da Romênia no valor de EUR 7,6 bilhões (USD 8,38 bilhões) aloca a maior fatia para a construção de rodovias, liderada pelo corredor A7 da Moldávia de 440 quilômetros, atualmente em contratos de construção simultâneos em múltiplos lotes. Cada novo quilômetro de autoestrada de pista dupla substitui segmentos congestionados de duas faixas, reduzindo os tempos de trânsito e estabilizando as janelas de chegada para cargas com prazo crítico. Dez novas travessias de fronteira entre a Hungria e a Romênia elevarão a capacidade de travessia em 83%, absorvendo os picos de temporada sem os históricos engarrafamentos que custavam aos operadores horas ociosas de motoristas e combustível. Os projetos de sobreposição digital, notadamente as declarações obrigatórias do RO e-Transport, fornecem às autoridades visibilidade em tempo real, ao mesmo tempo que fornecem às transportadoras análises preditivas de tempo de espera. Combinadas, as melhorias físicas e digitais elevam a confiabilidade e reduzem os custos totais de entrega, reforçando a competitividade do mercado de transporte rodoviário de cargas da Romênia em relação às alternativas ferroviárias nos corredores europeus.

Deslocamento de Nearshoring das Cadeias de Suprimentos da Europa Ocidental

A incerteza geopolítica e as interrupções no fornecimento da era pandêmica estão levando as marcas a aproximar a produção dos centros de demanda. A Romênia se beneficia da adesão à UE, mão de obra qualificada e salários aproximadamente metade dos da Europa Ocidental, tornando-a um nó natural para montagens que abastecem a Alemanha, a Itália e a França. Os investidores citam a entrada no Espaço Schengen como um ponto de inflexão, pois a eliminação das verificações nas fronteiras remove tanto o tempo quanto a burocracia, frequentemente equivalendo a 60-90 minutos economizados por travessia, o que se acumula nas rotas de ida e volta. Produtores de eletrônicos contratuais, vestuário e móveis estão replicando o modelo automotivo ao agrupar parques de fornecedores em torno de Arad e Timișoara, aprofundando a densidade de frete. À medida que grupos multinacionais alocam mais pontos de estoque regional europeu para a Romênia, o mercado de transporte rodoviário de cargas da Romênia se torna uma base de despacho preferida, reforçando os volumes de carga completa transfronteiriça e estabilizando os retornos para os centros de consumo doméstico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez persistente de motoristas e envelhecimento da força de trabalho | -0.4% | Nacional, aguda nas áreas rurais | Curto prazo (≤ 2 anos) |

| Aumento de pedágios e impostos sobre combustíveis | -0.3% | Nacional, com impacto transfronteiriço | Curto prazo (≤ 2 anos) |

| Mandatos mais rígidos da UE sobre emissões de carbono das frotas | -0.2% | Nacional, conformidade exigida em toda a UE | Médio prazo (2-4 anos) |

| Atrasos nas travessias de fronteira nas fronteiras externas da UE | -0.1% | Fronteiras orientais com a Ucrânia e a Moldávia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Motoristas e Envelhecimento da Força de Trabalho

As frotas da Romênia relatam 9.091 vagas de motoristas e preveem a necessidade de aproximadamente 100.000 recrutas adicionais de fora da UE para atender ao crescimento, uma lacuna ampliada pela migração de motoristas mais jovens para posições de maior remuneração na Europa Ocidental. As transportadoras elevam salários e subsídios diários, mas ainda lutam para preencher as vagas, forçando os tratores a ficarem ociosos mesmo com o aumento das carteiras de pedidos. As vagas prolongadas inflacionam os custos salariais mais rapidamente do que as tarifas de frete, corroendo as margens dos pequenos operadores e incentivando fusões que colocam os motoristas em escalas compartilhadas. O desequilíbrio demográfico também significa que os motoristas experientes se aposentam mais rapidamente do que os estagiários se qualificam, arriscando interrupções de serviço nos segmentos de longa distância que exigem conformidade de alta qualificação com as regras de horas de serviço da UE. Os pilotos de caminhões autônomos permanecem exploratórios, deixando a disponibilidade de recursos humanos como um limite estrutural para a expansão do mercado de transporte rodoviário de cargas da Romênia no curto prazo[3]"eMAG Group Triplicou os Volumes de Pedidos Regionais," equipe do Business Review, business-review.eu.

Aumento de Pedágios e Impostos sobre Combustíveis

O diesel continua sendo a maior linha de custo controlável do setor, e os esquemas de precificação de carbono em toda a UE adicionam centavos incrementais por litro a cada trimestre, pressionando os índices operacionais. Enquanto isso, a harmonização dos pedágios da Eurovinheta traz a cobrança baseada em satélite com métricas de peso-distância que elevam as faturas para equipamentos mais antigos e pesados. Os gastos com modernização da frota para conformidade com Euro VI-E sobrecarregam ainda mais os balanços, particularmente para os proprietários-operadores que não têm poder de compra em grupo. As pressões inflacionárias limitam a capacidade das transportadoras de repassar integralmente os sobretaxas aos embarcadores, comprimindo as margens líquidas e acelerando os riscos de falência entre as microfrotas que compõem a maior parte das 36.000 empresas de transporte rodoviário licenciadas da Romênia. Em reação, os embarcadores gravitam em direção a provedores com ativos pesados que podem fazer hedge de combustível com contratos a termo, acelerando a curva de consolidação do mercado de transporte rodoviário de cargas da Romênia[4]"Estudo de Sustentabilidade do Canal Bucareste-Danúbio," Laura Comănescu, mdpi.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: A Manufatura Ancora a Demanda de Frete

A manufatura gerou 33,92% dos gastos com frete em 2025, sublinhando sua posição como o motor de densidade de carga do mercado de transporte rodoviário de cargas da Romênia; o comércio atacadista e varejista, embora menor, está previsto para registrar o CAGR mais rápido de 3,07% entre 2026-2031 e reduzirá a diferença até 2031. Os segmentos automotivo, elétrico e de máquinas programam os fluxos de entrada de componentes em tempos de ciclo rígidos, permitindo que as transportadoras planejem a capacidade com meses de antecedência e mantenham altas as rotações dos reboques. A cadência regular gera eficiência de custos que se filtra pelas redes de subcontratados do setor de transporte rodoviário de cargas da Romênia, estabilizando as tarifas mesmo nas quedas sazonais.

O frete centrado no varejo difere acentuadamente, favorecendo cargas de mercadorias gerais paletizadas e altas densidades de encomendas impulsionadas por promessas de entrega no dia seguinte. Os hubs de cross-docking próximos a Bucareste e Cluj-Napoca orquestram a mistura de SKUs para o reabastecimento de lojas regionais, traduzindo-se em movimentos frequentes de carga fracionada. Os projetos de infraestrutura mantêm uma linha de base estável para materiais de construção, mas sua pegada logística está geograficamente concentrada perto das principais obras rodoviárias e ferroviárias, produzindo surtos episódicos em vez de crescimento secular. A agricultura desencadeia picos de demanda na época da colheita, muitas vezes forçando prêmios de tarifas no mercado spot quando as colheitas de grãos e girassol convergem com as janelas de exportação de pico. Atender a esses ciclos divergentes exige flexibilidade de frota e sublinha por que os operadores integrados que combinam receitas contratuais e spot superam o desempenho no mercado de transporte rodoviário de cargas da Romênia.

Por Destino: Os Fluxos Internacionais Impulsionam o Crescimento do Mercado

O tráfego internacional representou 76,42% da receita de 2025, refletindo a localização central da Romênia entre as zonas de consumo da Europa Central e as saídas pelo Mar Negro; também está projetado para superar o doméstico a um CAGR de 2,75% entre 2026-2031, à medida que os benefícios do Espaço Schengen se acumulam. A eliminação das verificações nas fronteiras terrestres remove filas de várias horas e inspeções físicas aleatórias, tornando as transportadoras romenas mais competitivas em custo nos corredores ocidentais em comparação com seus pares poloneses ou eslovacos. Os embarcadores que redistribuem o inventário europeu para longe dos congestionados portos do Mar do Norte reservam cada vez mais depósitos romenos como hubs secundários, elevando a disponibilidade de retorno de exportação.

Os fluxos domésticos, embora com apenas 23,58% de participação em 2025, sustentam o atendimento da última milha e os movimentos de materiais de construção de curta distância. Seu crescimento depende do aumento da renda disponível e da contínua expansão do varejo urbano. As estradas rurais ainda impõem limites de peso por eixo e restrições de velocidade de deslocamento, empurrando alguns movimentos intrapaís para o transporte ferroviário ou fluvial, embora a próxima pavimentação de estradas municipais financiada pelos Fundos de Coesão possa gradualmente mitigar essas fricções. O mercado de transporte rodoviário de cargas da Romênia, portanto, permanece orientado para o alcance continental, ao mesmo tempo que melhora progressivamente a produtividade das rotas internas.

Por Especificação de Carga: A Dominância da Carga Completa Enfrenta o Desafio da Carga Fracionada

Os serviços de carga completa comandaram 79,98% de participação em 2025, capitalizando sobre cargas a granel e shuttles industriais consistentes que enchem um reboque de ponta a ponta e concedem liderança de custo por tonelada-quilômetro. As plataformas de licitação digital, no entanto, estão corroendo a vantagem da carga completa ao dar aos embarcadores menores acesso dinâmico à capacidade de carga fracionada, catalisando a trajetória de CAGR de 3,00% da carga fracionada entre 2026-2031. A carga completa ainda retém vantagens estruturais nas rotas de longa distância, onde a frequência de paradas é limitada pelas janelas de horas de serviço dos motoristas e pela documentação de fronteira.

A parcelização do comércio eletrônico fragmenta os perfis de remessa, puxando volumes para redes de carga fracionada e até mesmo de couriers de encomendas. Os algoritmos da 123cargo agregam grupos de paletes complementares, traduzindo padrões de pedidos estocásticos em cargas viáveis, elevando a utilização da frota de 73% para além de 85% para os adotantes da plataforma. Para o mercado de transporte rodoviário de cargas da Romênia, a coexistência de peças automotivas de alto volume e bens de consumo dispersos cria uma matriz de demanda equilibrada que convida operadores híbridos capazes de alternar entre hubs de carga completa e carga fracionada.

Por Conteinerização: O Frete Não Conteinerizado Mantém a Dominância

O frete não conteinerizado respondeu por 90,35% em 2025 devido a grãos, madeira bruta, bobinas de aço e componentes de veículos de grande porte que excedem as dimensões dos contêineres ISO ou requerem carregamento pelo topo. No entanto, o CAGR de 2,73% do tráfego conteinerizado entre 2026-2031 sinaliza uma convergência modal inicial à medida que os depósitos internos investem em reach-stackers e ramais ferroviários compatíveis com unidades de 45 pés. A crescente adoção de embalagens retornáveis nos setores automotivo e eletrônico poderia inclinar ainda mais os volumes, especialmente à medida que os embarcadores buscam redução de danos e desembaraço aduaneiro mais fácil que os lacres padronizados facilitam.

O aprofundamento contínuo dos berços e a eletrificação dos ramais ferroviários do Porto de Constanța reduzem os tempos de transferência para os armazéns de Bucareste e Ploiești, incentivando os embarcadores a testar combinações mar-ferrovia-rodovia. Embora o mercado de transporte rodoviário de cargas da Romênia mantenha seu núcleo não conteinerizado, o crescimento dos contêineres introduz novos requisitos de frota de chassis e força as transportadoras a dominar a reserva de vagas em terminais, uma disciplina operacional tradicionalmente confinada aos pares costeiros.

Por Distância: As Operações de Longa Distância Lideram o Crescimento

Os transportes de longa distância absorveram 78,35% dos gastos de 2025 e ampliarão sua liderança com um CAGR de 2,82% entre 2026-2031, impulsionados por serviços de trânsito que ligam os corredores Alemanha-Grécia e Polônia-Turquia. As rodovias A1 e A3, além da futura A7, reduzem os dias de porta a porta ao cortar 20-25% dos desvios anteriores por estradas secundárias. As rotas transfronteiriças, portanto, transitam de dois dias para menos de vinte horas, realinhando o agendamento dos turnos dos motoristas e atraindo frete de maior valor.

Os serviços de curta distância permanecem indispensáveis para o reabastecimento urbano, mas o acesso irregular às vias de contorno em torno das cidades secundárias adiciona consumo ocioso de combustível e atrasos. As zonas de baixa emissão municipais em discussão para Bucareste poderiam impor restrições de horário que complicam o roteamento de múltiplas entregas. Assim, a excelência operacional no mercado de transporte rodoviário de cargas da Romênia depende cada vez mais da capacidade das transportadoras de integrar o tronco de longa distância com entregas de raio regionalmente dispersas sem comprometer os KPIs de serviço.

Por Configuração de Mercadorias: As Mercadorias Sólidas Dominam os Volumes de Transporte

As mercadorias sólidas compuseram 71,43% do faturamento em 2025, impulsionadas por peças automotivas, alimentos embalados e agregados de construção. A previsibilidade nos ciclos de produção permite o agendamento calendarizado nas docas das fábricas, reduzindo as taxas de detenção. As mercadorias líquidas — combustíveis, produtos químicos e óleos comestíveis — registram um CAGR mais rápido de 2,88% entre 2026-2031, graças às atualizações de refinarias e às expansões da capacidade de biodiesel agroindustrial ao longo do Danúbio. Os tanques especializados de aço inoxidável mitigam o risco de contaminação do produto, comandando prêmios de tarifas de frete 30-40% acima dos furgões secos.

Para movimentos exclusivamente rodoviários acima de 300 quilômetros, a vantagem relativa de oleodutos e ramais ferroviários limitou a participação rodoviária de líquidos; no entanto, em mercados com janelas de entrega sensíveis ao tempo ou múltiplos pontos de entrega, o transporte rodoviário retém a vantagem de flexibilidade. Os padrões de Meio Ambiente, Saúde e Segurança exigem certificação dos motoristas no manuseio de ADR, adicionando custos de treinamento. No entanto, a alta tarifa por quilômetro estabiliza os fluxos de caixa do setor de transporte rodoviário de cargas da Romênia quando os picos de mercadorias sólidas diminuem.

Por Controle de Temperatura: A Logística de Cadeia de Frio Apresenta o Crescimento Mais Rápido

Os transportes sem controle de temperatura ainda dominam com 94,05%, mas o CAGR de 2,94% entre 2026-2031 registrado pelo frete com controle de temperatura o torna o líder de sprint do setor. As fábricas farmacêuticas orientadas para exportação em torno de Bucareste dependem de caminhões frigoríficos certificados pelo PIB equipados com telemática que registra desvios de temperatura em tempo real, um pré-requisito para a conformidade com a liberação de lotes da UE. Os gigantes do varejo de alimentos, liderados pela agressiva expansão de lojas da Lidl, exigem cada vez mais reboques de duplo compartimento capazes de manter SKUs congelados e refrigerados na mesma rota.

A intensidade de capital é formidável — os preços de aquisição de frigoríficos multitemperatura excedem os furgões secos em 70% — mas os rendimentos de frete justificam o retorno do investimento em quatro anos. Os operadores que dominam a integridade de porta a porta constroem relacionamentos resilientes com os clientes, protegidos das tarifas spot comoditizadas que assolam o mercado de transporte rodoviário de cargas da Romênia em geral. À medida que as auditorias de segurança alimentar da UE se intensificam, as falhas na cadeia de frio enfrentam recalls de produtos e danos à reputação, elevando a barreira de entrada e conferindo poder de precificação aos operadores estabelecidos.

Análise Geográfica

A relevância geográfica da Romênia deriva de sua triangulação entre a Europa Central, o Mar Negro e os Bálcãs, um posicionamento amplificado quando as regras do Espaço Schengen entraram em vigor em janeiro de 2025, anulando as formalidades nas fronteiras terrestres com os estados membros e desbloqueando EUR 2,55 bilhões (USD 2,81 bilhões) em ganhos anuais de eficiência. O mercado de transporte rodoviário de cargas da Romênia, consequentemente, funciona tanto como porta de entrada quanto como hub de consolidação para cadeias de suprimentos que abastecem a Alemanha, a Áustria e a Itália em direção ao norte, e a Grécia, a Turquia e a Bulgária em direção ao sul.

Os condados do norte, como Cluj e Bihor, atraem investimentos em montagem de tecnologia, gerando centros de distribuição regionais que despacham remessas consolidadas durante a noite para Budapeste e Bratislava, enquanto as peças de entrada fluem pelo porto de Constanța, tornando o corredor do Mar Negro integral para o alcance interior. Os clusters ocidentais, notadamente Timișoara e Arad, capitalizam o acesso de quatro horas de caminhão a Viena e Munique, permitindo entregas de componentes just-in-sequence que reduzem os estoques dos fornecedores ao longo do eixo do Danúbio. As aberturas em fases da Rodovia A7 da Moldávia integram progressivamente as províncias orientais sub-atendidas à rede nacional, prometendo uma mudança significativa para o agronegócio orientado para exportação que atualmente faz desvios por estradas nacionais congestionadas. A área de captação em forma de L de Constanța está se ampliando à medida que a eletrificação dos ramais ferroviários liga o porto aos parques logísticos de Bucareste em menos de três horas, aumentando a competitividade intermodal. A conclusão prospectiva do Canal Bucareste-Danúbio reduziria 180 quilômetros do desvio rodoviário para grãos a granel destinados a barcaças de vias navegáveis interiores, potencialmente deslocando tonelagem de baixa margem dos caminhões, mas criando contratos lucrativos de shuttle de primeira milha. Ao longo da fronteira oriental, os fluxos ligados à crise ucraniana elevam o volume de carga humanitária e de defesa, embora os protocolos aduaneiros não pertencentes à UE em Siret e Albița ainda imponham penalidades de tempo de espera que os operadores incorporam nas tarifas. No geral, as vantagens geográficas aliadas à recuperação da infraestrutura mantêm alta a utilidade da rede da Romênia, garantindo corredores de volume sustentados para o mercado de transporte rodoviário de cargas da Romênia.

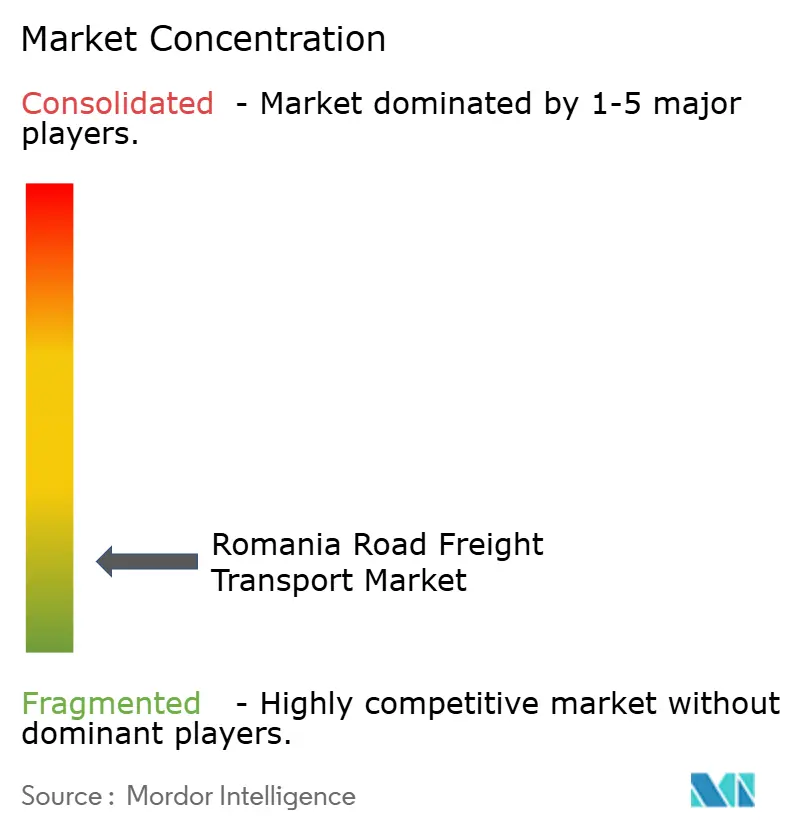

Cenário Competitivo

O mercado de transporte rodoviário de cargas da Romênia combina fragmentação de longa cauda com megafusões de grande repercussão que inclinam o campo de jogo em direção às economias de escala. A aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 15,78 bilhões), concluída em abril de 2025, dobra sua presença europeia, concedendo-lhe uma densidade de rotas incomparável nos corredores de exportação da Romênia e amplificando a alavancagem de compras em combustível, pneus e sistemas de TIC. Tal porte permite contratos de terceirização completa de gestão de frete que os concorrentes de médio porte não conseguem replicar, acelerando a fuga para a qualidade entre as multinacionais que buscam torres de controle de fornecedor único.

O expresso de encomendas exibe consolidação semelhante. A aquisição da Cargus pela Sameday em meados de 2025 une os dois maiores couriers nacionais em uma única rede de 8.500 pontos de retirada, posicionada para desafiar a supremacia noturna da Fan Courier. A rede combinada mistura armários urbanos densos com alcance de courier rural, fortalecendo a cobertura da última milha essencial para a escalabilidade do comércio eletrônico transfronteiriço. A logística com controle de temperatura permanece um nicho menos concorrido com altas barreiras; um punhado de especialistas certificados pelo PIB controla a frota de frigoríficos, criando rendimento premium que compensa a intensidade de capex.

A digitalização é o grande nivelador. Plataformas como 123cargo e Timocom combinam cargas com quilômetros em vazio em segundos, capacitando as microfrotas que ainda respondem por dois terços dos tratores licenciados. As exigências de conformidade, notadamente o RO e-Transport, empurram essas transportadoras menores a adotar telemática baseada em SaaS ou a se afiliar a 3PLs maiores que incorporam os custos de tecnologia regulatória em pacotes de serviços mais amplos. Consequentemente, espera-se que o impulso de fusões e aquisições persista à medida que os macro-operadores buscam densidade de terminais, sinergias de back-office e pools de motoristas qualificados, enquanto os especialistas de nicho se diferenciam por meio de expertise em cadeia de frio ou cargas de grande porte dentro do mercado de transporte rodoviário de cargas da Romênia em geral.

Líderes do Setor de Transporte Rodoviário de Cargas da Romênia

DSV A/S (incluindo DB Schenker)

DHL Group

Kuehne + Nagel

AQUILA PART PROD COM SA

International Lazar Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sameday, parte do Grupo eMAG, adquiriu a rival de courier Cargus, combinando receitas de 2024 de RON 1,77 bilhão (USD 392,40 bilhões) e entregando uma rede nacional de encomendas com mais de 8.500 pontos de retirada, sujeita à aprovação antitruste.

- Abril de 2025: A DSV finalizou sua aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,78 bilhões), criando a maior rede logística da Europa com sobreposição significativa nos corredores romenos.

- Março de 2025: A Lidl inaugurou um centro logístico multitemperatura de 55.000 m² próximo a Bucareste para atender ao parque de lojas ampliado, desencadeando a concessão de rotas frigoríficas dedicadas a transportadoras regionais.

- Janeiro de 2025: A Lidl Romênia confirmou planos para abrir 25 supermercados adicionais durante 2025, após doze inaugurações em março, expandindo assim os requisitos de fluxo de distribuição com controle de temperatura em sua rede de centros de distribuição refrigerados.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Romênia

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Setor do Usuário Final. Doméstico, Internacional são cobertos como segmentos por Destino. Carga Completa (FTL), Carga Fracionada (LTL) são cobertos como segmentos por Especificação de Carga. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Mercadorias Líquidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, Com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Doméstico |

| Internacional |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Setor do Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor AFF em serviços de transporte rodoviário de cargas. Os players do usuário final considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Neste contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo suave de produtos (produção, bens agrícolas) para distribuidores/consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de construção em serviços de transporte rodoviário de cargas. Os players do usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edifícios residenciais e comerciais, infraestrutura, obras de engenharia, subdivisão e desenvolvimento de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da lucratividade dos projetos de construção, mantendo o inventário de matérias-primas e equipamentos, suprimentos com prazo crítico e fornecendo outros serviços de valor agregado para a gestão eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas de carga completa é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por caminhão tanto em contêiner (Carga Completa em Contêiner, FCL) quanto sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, os principais produtos/grupos de produtos e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e o ambiente regulatório.

- Mercadorias Líquidas - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores de extração, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (upstream e downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel de grau alimentício (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Essas mercadorias são geralmente transportadas por caminhões-tanque.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os prestadores de serviços logísticos (PSLs), enquanto as quedas no mesmo podem resultar em maior lucratividade de curto prazo e aumento da rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas de Carga Completa (FTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Completa (FTL). O transporte rodoviário de cargas de carga completa é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único embarcador (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) compreendendo transporte de correspondência a granel por caminhão (iv) compreendendo serviços de transporte por caminhão tanto em contêiner (Carga Completa em Contêiner, FCL) quanto sem contêiner (v) compreendendo mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) compreendendo transporte de líquidos a granel em tanques (vii) envolvendo transporte de resíduos por caminhão (viii) transporte de materiais perigosos por caminhão. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do Produto Interno Bruto (PIB) por Atividade Econômica - O Produto Interno Bruto nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor logístico, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do Produto Interno Bruto (PIB) por Atividade Econômica - O crescimento do Produto Interno Bruto nominal entre os principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de suprimentos, impactando diretamente os componentes de custo operacional logístico, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, tarifas de pedágio, aluguéis de armazéns, corretagem aduaneira, taxas de expedição, tarifas de courier, etc., impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estratégia geral é denominada movimento estratégico-chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas de Carga Fracionada (LTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em serviços de Carga Fracionada (LTL). O transporte rodoviário de cargas de carga fracionada é caracterizado por múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte geral e especializado de cargas menores que uma carga completa de caminhão, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários embarcadores, em um único caminhão para transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são redirecionadas para entrega (iv) Envio de Carga Menor que Contêiner (LCL)/Envio de Grupagem no caso de serviços de transporte por caminhão. As atividades no escopo incluem (i) coleta local, (ii) transporte de longa distância e (iii) entrega local. Os serviços de valor agregado (SVA) relacionados de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas e o comentário sobre o cenário atual do mercado e as perspectivas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de manufatura em serviços de transporte rodoviário de cargas. Os players do usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, permitindo a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por giro de frete (tonelada-km) diferem conforme a distância média das remessas, o peso dos principais grupos de produtos transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de extração em serviços de transporte rodoviário de cargas. Os players do usuário final considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos logísticos externos (terceirizados) incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científica) em serviços de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos de/para esses setores, como o transporte de qualquer equipamento ou recurso necessário, o envio de documentos e arquivos confidenciais, a movimentação de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (variação anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o Índice de Preços no Atacado captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Tendências de Preços do Transporte Rodoviário de Cargas - Os preços do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, o giro de frete (tonelada-km), a demanda do mercado de transporte rodoviário de cargas e, portanto, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem do Transporte Rodoviário de Cargas - A tonelagem de frete (peso das mercadorias em toneladas) manuseada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, além da distância média por remessa (km), volume de frete (tonelada-km) e preços de frete (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos de transporte rodoviário de cargas (PSL) ou transportador (logística terceirizada) para o transporte de mercadorias constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países relatores (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e líquidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou tratores com semirreboque) (iv) transporte de Carga Completa (FTL) ou Carga Fracionada (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa distância (viii) transporte de móveis usados de escritório ou residenciais (mudanças e embalagens) (ix) outro transporte especializado de cargas (mercadorias perigosas, cargas de grande porte) e (x) remessas de entrega de primeira milha/milha intermediária/última milha terceirizadas realizadas por players de transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições na última milha (iii) mercado de entrega de mantimentos (iv) transporte via rede rodoviária realizado/reportado por players de Courier, Expresso e Encomendas (CEP).

- Extensão das Rodovias - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão das rodovias, distribuição da extensão de rodovias por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão de rodovias por classificação de rodovia (vias expressas vs. rodovias vs. outras rodovias) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países presentes, principais economias de interesse, etc., que foram reportados pela empresa em seus relatórios anuais e páginas da web. Para empresas com escassas divulgações financeiras, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- Transporte Rodoviário de Cargas de Curta Distância - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas em transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e caminhonetes (iii) via serviços conteinerizados e a granel seco (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos e (v) remessas de entrega de primeira milha/última milha terceirizadas realizadas por players de transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística e, portanto, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - A conectividade aprimorada à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a divisão dos principais grupos de produtos no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Adicionado Bruto (VAB), a divisão do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores do usuário final, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores do mercado, os investimentos em fabricação de caminhões, as especificações dos caminhões, as regulamentações de uso e importação de caminhões e as perspectivas do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário são reduzir os custos operacionais e aumentar a lucratividade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar despesas e identificar áreas para melhorar o desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário e as variáveis envolvidas, como salários e benefícios de motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio Atacadista e Varejista - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atacadistas e varejistas em serviços de transporte rodoviário de cargas. Os players do usuário final considerados são os estabelecimentos primariamente engajados na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de inventário, etc.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país realizado no território nacional de outro país. |

| Cross-Docking | O cross-docking é um procedimento logístico em que os produtos de um fornecedor ou fábrica são distribuídos diretamente a um cliente ou rede varejista com tempo mínimo ou nenhum tempo de manuseio ou armazenagem. O cross-docking ocorre em um terminal de doca de distribuição; geralmente composto por caminhões e portas de doca em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross-docking' explica o processo de recebimento de produtos por uma doca de entrada e, em seguida, transferi-los pela doca para a doca de transporte de saída. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado rodoviário registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por via rodoviária são aquelas definidas pela décima quinta edição revisada das Recomendações das Nações Unidas sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis - substâncias sujeitas a combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo e Classe 8: Substâncias corrosivas, Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte por caminhão que conecta os diferentes modos de envio (intermodal), como frete marítimo ou aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois de seu processo de envio de longa distância. Os caminhões de drayage movem cargas de e para vários destinos, como navios porta-contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias apenas em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas, apesar disso, desempenha um papel importante no envio de longa distância porque leva as mercadorias à carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência contínua de mercadorias ao cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar frete paletizado, encaixotado ou solto, os furgões secos não têm controle de temperatura (ao contrário das unidades frigoríficas "reefer") e não podem transportar remessas de grande porte (ao contrário dos reboques de plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de produtos (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de produtos (bens e serviços) consumidos como uso final e pode incluir consumo pessoal, ou consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Caminhão de Plataforma | Um caminhão de plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira em formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma é usado principalmente para transportar mercadorias pesadas, de grande porte, largas e não delicadas, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Por funcionalidade, o caminhão de plataforma é comparável a um reboque de plataforma. |

| Logística de Entrada | A logística de entrada é a forma como materiais e outros bens são trazidos para uma empresa. Este processo inclui as etapas para encomendar, receber, armazenar, transportar e gerenciar os suprimentos recebidos. A logística de entrada foca na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Carregado Internacional | Local de carregamento de mercadorias no país relator (ou seja, país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Descarregado Internacional | Local de descarregamento de mercadorias no país relator (ou seja, país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga Fora de Medida | A carga Fora de Medida é qualquer carga que não pode ser carregada em contêineres de envio de seis lados simplesmente porque é muito grande. O termo é uma classificação muito ampla de todas as cargas com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, um comprimento além de 12,05 metros – uma largura além de 2,33 metros – ou uma altura além de 2,59 metros. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que a remessa de Carga Fracionada (LTL). Além disso, a remessa não pode ocupar totalmente um caminhão, ou seja, sua capacidade é muito menor do que uma remessa de Carga Completa (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedos. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa qualquer coisa que retorna para dentro da cadeia de suprimentos ou que viaja "para trás" pela cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte rodoviário para o transporte de mercadorias (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem a um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carga Completa ou Carga Fracionada, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e curtainsider são usados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas são fixadas permanentemente a um trilho no topo e a trilhos/postes removíveis na frente e na traseira, permitindo que as cortinas sejam abertas e empilhadeiras usadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, as correias de contenção de carga vertical são fixadas a um trilho de corda abaixo da plataforma do caminhão, conectando a plataforma do caminhão e a cortina ao longo de ambos os lados. Os guinchos em cada extremidade da cortina a tensionam, daí o nome 'Tautliner'. Isso impede que a cortina bata ou tamborilem no vento e também pode ajudar a reter cargas leves de deslizarem lateralmente. |

| Transporte por Aluguel ou Remuneração | O transporte de mercadorias mediante remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada não revestida com pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada parte da precificação, e o preço médio de venda (PVM) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura