Tamaño y cuota del mercado de transporte de carga por carretera de la República Checa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

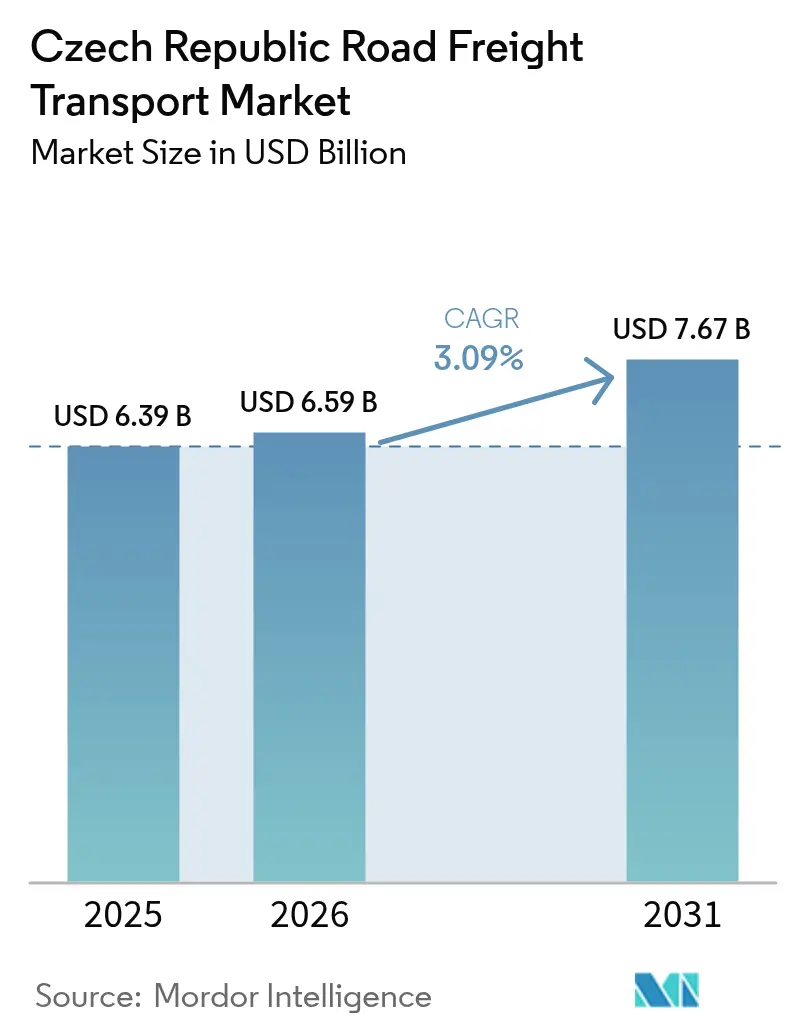

| Tamaño del mercado en el año base (2025) | 6.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de carga por carretera de la República Checa por Mordor Intelligence

El tamaño del mercado de transporte de carga por carretera de la República Checa se valoró en USD 6,39 mil millones en 2025 y se estima que crecerá desde USD 6,59 mil millones en 2026 hasta alcanzar USD 7,67 mil millones en 2031, a una CAGR del 3,09% durante el período de previsión (2026-2031). Este crecimiento subraya la solidez de los fundamentos de la demanda, el gasto resiliente en infraestructura y los flujos comerciales transfronterizos constantes que refuerzan el papel del país como principal puerta de acceso por carretera de Europa Central. Los volúmenes de carga se benefician de 200 km de nueva capacidad de autopista programada para su finalización en 2025, de acuerdos de nivel de servicio más estrictos liderados por los cargadores y de las crecientes necesidades de cumplimiento del comercio electrónico en torno a Praga y Brno. Los trayectos internacionales dominan la combinación de rutas porque los fabricantes checos dependen de las plantas de ensamblaje alemanas, austríacas y eslovacas para las entregas justo a tiempo, mientras que la carga en camión completo (FTL) sigue siendo el ancla de la utilización de activos y la formación de tarifas. Los operadores también se enfrentan a la inflación de costes derivada del aumento de las tarifas de vignette y la volatilidad del precio del diésel, aunque la modernización proactiva de la flota y las plataformas de despacho digital ayudan a amortiguar la presión sobre los márgenes.

Conclusiones clave del informe

- Por industria de usuario final, la manufactura lideró con el 31,05% de la cuota del mercado de transporte de carga por carretera de la República Checa en 2025, mientras que el comercio mayorista y minorista está previsto que crezca a una CAGR del 3,48% entre 2026-2031.

- Por destino, el flete internacional representó el 60,20% del tamaño del mercado de transporte de carga por carretera de la República Checa en 2025 y se prevé que se expanda a una CAGR del 3,25% entre 2026-2031.

- Por especificación de carga por camión, la FTL aseguró el 81,35% de la cuota de ingresos en 2025; la LTL avanza a una CAGR del 3,41% durante 2026-2031.

- Por contenedorización, el flete no contenedorizado mantuvo una cuota del 85,12% en 2025, mientras que el volumen contenedorizado está proyectado para crecer a una CAGR del 3,12% entre 2026-2031.

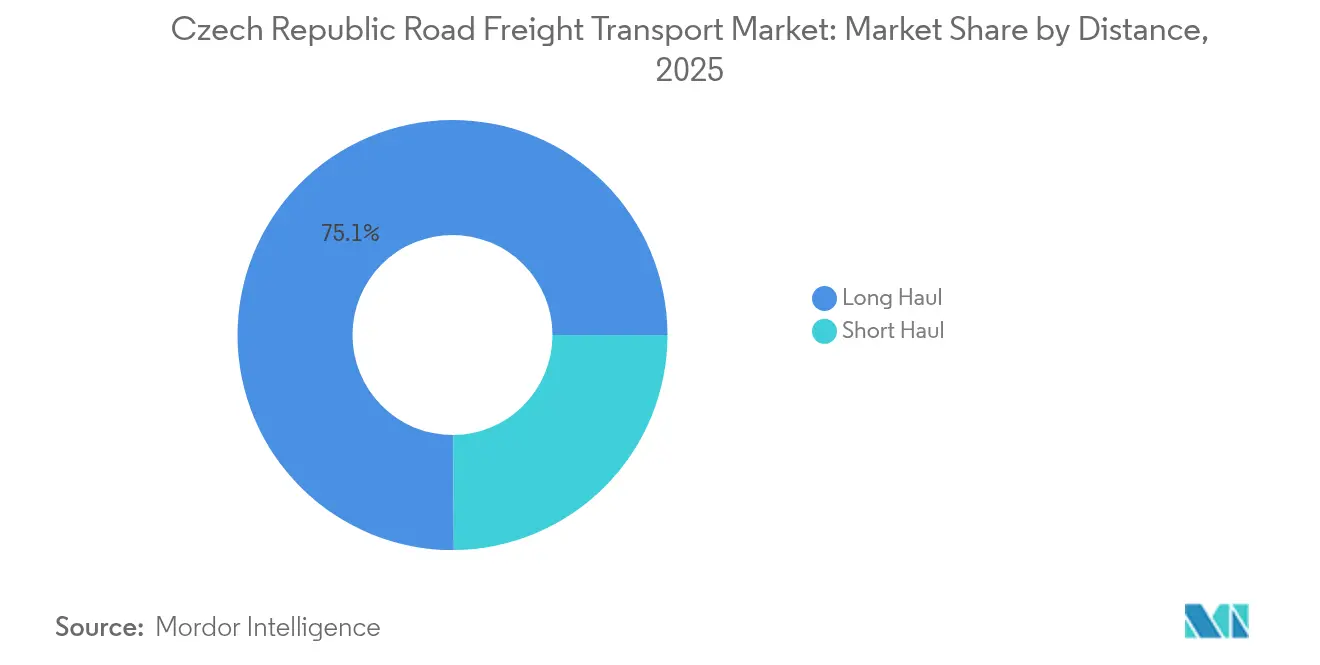

- Por distancia, los movimientos de larga distancia capturaron el 75,10% de la cuota de ingresos en 2025 y crecen a una CAGR del 3,20% entre 2026-2031.

- Por configuración de mercancías, las mercancías sólidas se mantuvieron dominantes con una cuota del 72,70% en 2025; las mercancías líquidas representan el nicho de más rápido crecimiento a una CAGR del 3,30% entre 2026-2031.

- Por control de temperatura, el tráfico sin control de temperatura registró una cuota del 94,55% en 2025; los flujos con control de temperatura están previstos para aumentar a una CAGR del 3,05% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte de carga por carretera de la República Checa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de paquetes de comercio electrónico | +0.8% | Corredores metropolitanos de Praga y Brno | Mediano plazo (2-4 años) |

| Sólida base exportadora liderada por la manufactura | +0.6% | Nacional; regiones fronterizas con Alemania y Eslovaquia | Largo plazo (≥ 4 años) |

| Mejoras de autopistas en el marco de la Política de Transporte CZ 2021-27 | +0.5% | Corredores prioritarios Praga-Brno-Bratislava y Praga-Plzen-Núremberg | Largo plazo (≥ 4 años) |

| Armonización comercial del mercado único de la UE | +0.4% | Cruces fronterizos con Alemania, Austria y Eslovaquia | Mediano plazo (2-4 años) |

| Relocalización cercana de los fabricantes de equipos originales alemanes que impulsa los centros de distribución cruzada checos | +0.3% | Regiones occidentales fronterizas con Alemania | Mediano plazo (2-4 años) |

| Peaje inteligente (MYTO CZ 2.0): optimización de rutas basada en datos | +0.2% | Red nacional de autopistas de 1.365 km | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los volúmenes de paquetes de comercio electrónico

El rápido crecimiento del comercio minorista en línea ha alterado los perfiles de los envíos, aumentando la densidad de paquetes pequeños y los trayectos de última milla con plazos definidos. Zásilkovna procesó millones de paquetes en 2024, confirmando el cambio estructural hacia el cumplimiento omnicanal[1]Oficina Estadística Checa, "Indicadores mensuales de transporte," czso.cz. La FTL sigue siendo la columna vertebral del mercado de transporte de carga por carretera de la República Checa, aunque las rutas LTL avanzan ahora más rápido porque los comerciantes dividen los pedidos en múltiples ventanas de entrega. Las zonas de bajas emisiones en Praga y Brno aceleran la renovación de la flota hacia la norma Euro VI y estimulan la demanda de furgonetas compactas que puedan circular por calles restringidas manteniendo un elevado número de entregas. Los pedidos en línea transfronterizos con Alemania y Austria añaden volúmenes de exportación incrementales, especialmente en moda, electrónica de consumo y productos de bricolaje. La armonización aduanera dentro de la UE reduce el tiempo de espera en frontera hasta 20 minutos por cruce, lo que permite a los operadores de paquetería estrechar sus compromisos de entrega y estabilizar la rotación de activos. A medida que las plataformas utilizan análisis de datos para consolidar microenvíos, los transportistas descubren oportunidades adicionales de carga de retorno que elevan aún más la curva de utilización del mercado de transporte de carga por carretera de la República Checa.

Sólida base exportadora liderada por la manufactura

La producción industrial sigue siendo el mayor generador de carga, sustentando el 31,26% de los ingresos de 2024. Alemania importó USD 83,52 mil millones de mercancías checas en 2024, lo que la convierte en el principal socio comercial de la república. Las grandes empresas automotrices como Škoda y Toyota dependen de entregas sincronizadas en secuencia que recorren diariamente los corredores D1, D5 y D6. El mercado de transporte de carga por carretera de la República Checa disfruta, por tanto, de flujos FTL de alto volumen y predecibles, anclados en contratos con proveedores de primer nivel. Aunque un conjunto de quiebras de fabricantes automotrices alemanes perturbó los calendarios de ensamblaje en 2024, los productores checos diversificaron sus rutas de exportación hacia Austria y Polonia, suavizando la volatilidad. Las inversiones continuas en robótica aumentan la productividad de las plantas, pero la demanda de flete por unidad se mantiene estable porque la complejidad de los componentes compensa las reducciones en los envíos de vehículos terminados. La orientación exportadora a largo plazo sustenta las carteras de pedidos de los transportistas, convirtiendo a la manufactura en un pilar fiable de la industria del transporte de carga por carretera de la República Checa.

Mejoras de autopistas en el marco de la Política de Transporte CZ 2021-27

La cartera de inversiones del ministerio de USD 3,67 mil millones acelera la construcción de enlaces de autopista críticos, como el tramo D1 entre Říkovice y Přerov, además de segmentos de la ronda de Praga[2]Ministerio de Finanzas de la República Checa, "Presupuesto del Estado 2025," mfcr.cz. La aceleración del tránsito y la reducción de la congestión recortan los tiempos medios de transporte de línea en un 8-10%, reduciendo el consumo de combustible y las horas de conductor no facturadas. Las asociaciones público-privadas —ejemplificadas por la concesión D4— trasladan el riesgo de mantenimiento a consorcios privados, pero garantizan la finalización a tiempo, aumentando la fiabilidad de la red. Se añaden áreas de servicio cada 45-60 km para mejorar el bienestar de los conductores y apoyar el cumplimiento de los estatutos de períodos de descanso de la UE. La ampliación de la capacidad de la autopista apoya directamente el mercado de transporte de carga por carretera de la República Checa al desbloquear la demanda regional latente y permitir remolques multieje más pesados en determinados corredores de carga.

Armonización comercial del mercado único de la UE

Los marcos regulatorios unificados agilizan la documentación y las inspecciones fronterizas, eliminando controles redundantes sobre las condiciones de los vehículos y las credenciales de los conductores[3]Trans.INFO, "Sanciones por falta de tacógrafo inteligente 2.0 en Europa," trans.info. El Tacógrafo Inteligente 2.0 introduce telemática estandarizada; sin embargo, las multas checas de hasta CZK 350.000 (USD 13.780) por incumplimiento superan a las de los mercados vecinos, impulsando a los transportistas extranjeros a modernizarse rápidamente. Los procesos aduaneros digitalizados se sincronizan con Austria y Alemania, reduciendo el tiempo de espera y aumentando la productividad de la flota. La liberalización del transporte por carretera UE-Ucrania introduce competidores de menor coste, aunque la limitada exposición fronteriza directa protege al mercado de transporte de carga por carretera de la República Checa de una grave erosión de los márgenes. En general, la convergencia regulatoria sustenta la competitividad exportadora y apuntala el crecimiento del volumen en los movimientos transeuropeos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez aguda de conductores y envejecimiento de la plantilla | -0.7% | Nacional; más agudo en el transporte internacional de larga distancia | Corto plazo (≤ 2 años) |

| Escalada del precio del diésel e inminente impuesto al carbono | -0.4% | Nacional; presión de costes universal | Mediano plazo (2-4 años) |

| Zonas urbanas de bajas emisiones en Praga/Brno | -0.2% | Áreas metropolitanas regionales | Mediano plazo (2-4 años) |

| Competencia intermodal ferrocarril-carretera en larga distancia | -0.1% | Nacional; flujos de contenedores y a granel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de conductores y envejecimiento de la plantilla

El sector del transporte checo tiene dificultades para cubrir los asientos vacantes en las cabinas, ya que el desempleo en el transporte se mantiene cerca de mínimos históricos. Los salarios mensuales medios de CZK 45.000-55.000 (USD 1.770-2.165) están por debajo de los parámetros de referencia alemanes, lo que atrae a conductores experimentados al extranjero y agrava las carencias en el mercado interno. La demografía por edad agrava el problema, porque las próximas jubilaciones superan en un factor de dos a las nuevas emisiones de licencias. La aplicación de estándares más estrictos de inspección de vehículos (STK) deja fuera de servicio a los camiones que no cumplen con los requisitos y agrava la escasez de capacidad[4]Cebia, "Conducción sin STK: qué riesgos corre," cebia.cz. La consiguiente escasez de oferta eleva las tarifas al contado, pero aumenta la exposición de los cargadores a retrasos en las recogidas, especialmente en las rutas de exportación que anclan el mercado de transporte de carga por carretera de la República Checa.

Escalada del precio del diésel e inminente impuesto al carbono

El combustible promedió CZK 33,98 por litro (USD 1,34) en julio de 2025, un 4,8% más en términos intertrimestrales. El Sistema de Comercio de Emisiones de la UE en su fase II podría añadir entre EUR 0,10 y 0,15 (USD 0,11-0,16) por litro para 2027, erosionando los márgenes a menos que los recargos se trasladen a los cargadores. Las tarifas anuales de peaje de autopistas se dispararon un 53% hasta CZK 2.300 (USD 91) en 2024, con indexación automática vinculada a la inflación. Los camiones de cero emisiones disfrutan de exenciones de peaje, aunque la infraestructura de carga limitada frena la adopción generalizada. El traslado de costes se retrasa respecto a los picos de precios, lo que reduce el capital de trabajo de los transportistas más pequeños y modera la expansión en el mercado de transporte de carga por carretera de la República Checa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la manufactura impulsa los corredores de exportación

La manufactura contribuyó con el 31,05% a los ingresos de 2025, consolidando su papel como la mayor fuente de demanda dentro del mercado de transporte de carga por carretera de la República Checa. El segmento aprovecha cadenas de suministro sincronizadas que trasladan motores, asientos y arneses de cableado a lo largo de las autopistas D1 y D5 a diario. Las fábricas orientadas a la exportación mantienen ventanas de envío fijas, lo que se traduce en volúmenes FTL predecibles que estabilizan el equilibrio de la red de transportistas. Por el contrario, el comercio mayorista y minorista —liderado por los comerciantes omnicanal— registra la CAGR más rápida del 3,48% entre 2026-2031, a medida que los centros de cumplimiento se multiplican cerca de Praga para reducir los plazos de entrega de paquetes.

Los flujos secundarios provienen de materiales de construcción vinculados al presupuesto de infraestructura del gobierno de CZK 93,3 mil millones (USD 4,16 mil millones), mientras que la agricultura se apoya en las subvenciones de la Política Agrícola Común de la UE para preservar el tonelaje base. El petróleo, el gas y la minería quedan rezagados bajo las políticas de descarbonización, aunque la emergente extracción de litio en Bohemia genera demanda especializada de plataformas planas. Las construcciones de centros de datos y los proyectos solares, agrupados bajo "otros", añaden movimientos de carga sobredimensionada y de proyecto que diversifican el mercado de transporte de carga por carretera de la República Checa. En general, la resiliencia exportadora de la manufactura ancla los volúmenes base, mientras que la logística minorista inyecta impulso de crecimiento a través de envíos más pequeños y de mayor frecuencia.

Por destino: las rutas internacionales aprovechan la posición geográfica

El tráfico internacional aseguró el 60,20% de los ingresos de 2025 y está proyectado para crecer a una CAGR del 3,25% entre 2026-2031, confirmando el estatus de la República Checa como puente terrestre de Europa Central hacia Alemania, Austria y Eslovaquia. La densidad de rutas es más alta hacia Baviera, donde los módulos de tren motriz ensamblados en la República Checa abastecen a las plantas automotrices alemanas con estrictos calendarios de producción. La digitalización aduanera de la UE reduce el tiempo de despacho transfronterizo, lo que permite a los transportistas mantener viajes de ida y vuelta diarios y maximizar la utilización de los tractores.

Los trayectos domésticos siguen siendo vitales para el reaprovisionamiento de productos de alimentación y la distribución de piezas de repuesto, pero crecen más lentamente que las rutas de exportación. La finalización de la autopista D4 amplía el acceso a los mercados austriacos, diversificando las opciones de enrutamiento y mitigando la dependencia de los corredores alemanes. El peaje inteligente proporciona un mapeo de costes granular que optimiza la selección de rutas, reforzando la competitividad de los transportistas dentro del mercado de transporte de carga por carretera de la República Checa.

Por especificación de carga por camión: el dominio de la FTL se enfrenta a la disrupción de la LTL

La FTL ocupó el 81,35% de los ingresos en 2025, lo que refleja la logística de arrastre de líneas de producción que exige la capacidad total del vehículo. Los contratos fijos bloquean activos dedicados, garantizando la fiabilidad en secuencia justo a tiempo que sustenta el tiempo de actividad de la línea de ensamblaje. Sin embargo, la LTL avanza a una CAGR del 3,41% entre 2026-2031 porque la parcelización del comercio electrónico requiere enrutamiento con múltiples paradas y consolidación de capacidad compartida. Los depósitos urbanos actúan como nodos de agrupación donde los pequeños envíos se unen en rutas de entrega optimizadas.

Los mercados de flete digital agilizan la coincidencia de cargas, reduciendo los desplazamientos en vacío en un 12-15%, lo que estrecha la brecha histórica de costes entre FTL y LTL. Aunque la FTL sigue siendo el motor de beneficios central del mercado de transporte de carga por carretera de la República Checa, la creciente cuota de la LTL obliga a los transportistas a recalibrar las configuraciones de los remolques e invertir en tecnología de clasificación para mantenerse competitivos.

Por contenedorización: el flete no contenedorizado mantiene el dominio

Las cargas no contenedorizadas —que abarcan piezas de automóviles, madera y maquinaria— mantuvieron una cuota del 85,12% en 2025, lo que pone de relieve la diversidad de productos básicos y la personalización de equipos. Los accesorios específicos de planta y las dimensiones irregulares dificultan el uso de cajas estándar, favoreciendo los semirremolques de lona y los mega-remolques que ofrecen alturas de piso flexibles. El flete contenedorizado, aunque menor, gana impulso a una CAGR del 3,12% entre 2026-2031 gracias a las mejoras de las terminales interiores y los alimentadores ferroviarios sincronizados que amplían el alcance de los puertos marítimos.

Los 118 depósitos interiores de CMA CGM integran los tramos por carretera en soluciones intermodales más amplias, posicionando el mercado de transporte de carga por carretera de la República Checa como un complemento de primera y última milla en lugar de un competidor de los intercambios ferroviarios. El uso de contenedores también aumenta para los productos farmacéuticos con control de temperatura, donde las unidades selladas cumplen con los estrictos estándares de Buenas Prácticas de Distribución (GDP). No obstante, la adopción de contenedores depende de las continuas ampliaciones de capacidad en las terminales Praga-Ústí para aliviar los cuellos de botella en la manipulación.

Por distancia: el transporte de larga distancia se beneficia de las inversiones en infraestructura

Los movimientos de larga distancia (>300 km) capturaron el 75,10% de los ingresos de 2025 y están previstos para crecer a una CAGR del 3,20% entre 2026-2031, impulsados por las extensiones de autopistas que reducen los tiempos de tránsito a los centros alemanes. Los gestores de flotas despliegan tractores de techo alto y relevos de conductores para cumplir con las normas de tiempo de descanso sin comprometer las ventanas de servicio. La mejora de la infraestructura de aparcamiento cada 45-60 km en el marco de la Política de Transporte CZ garantiza el cumplimiento de los períodos de descanso, aumentando la seguridad y la fiabilidad.

La distribución de corta distancia se enfrenta a la complejidad de las zonas de emisiones urbanas y la congestión en la entrega en aceras. Las categorías de camiones más pequeños navegan por calles estrechas, pero transportan cargas menores, lo que eleva el coste por kilogramo. Los equipos de cumplimiento —sensores de pesaje dinámico y neumáticos de bajo ruido— añaden gastos generales, presionando los márgenes de beneficio. A pesar de estos obstáculos, la densidad de última milla generada por el comercio minorista en línea sustenta una expansión constante, manteniendo la capa doméstica del mercado de transporte de carga por carretera de la República Checa.

Por configuración de mercancías: las mercancías sólidas reflejan la base industrial

Las mercancías sólidas dominaron con una cuota del 72,70% en 2025, reflejo de la actividad manufacturera y de construcción de la república. Los componentes de automoción paletizados, las bobinas de acero y el cemento representan una alta utilización de remolques de gran volumen y generan patrones de ruta predecibles. Los programas de vivienda respaldados por el gobierno y los vertidos de hormigón en autopistas mantienen la demanda estable.

Las mercancías líquidas, que abarcan productos químicos y derivados del petróleo, se expanden a una CAGR del 3,30% entre 2026-2031, a medida que los cisternas especializados transportan resinas y lubricantes hacia los parques industriales de Moravia. El cumplimiento de las normativas de mercancías peligrosas (ADR) exige sistemas de frenado avanzados y certificación de conductores, erigiendo barreras de capital que protegen a los operadores establecidos. Mientras tanto, las mezclas de diésel renovable y los productos químicos para baterías de vehículos eléctricos de flujo ascendente crean nichos de crecimiento especializados que diversifican la combinación de carga dentro del mercado de transporte de carga por carretera de la República Checa.

Por control de temperatura: la expansión de la cadena de frío queda rezagada respecto al crecimiento del mercado

Los movimientos sin control de temperatura constituyeron el 94,55% de la facturación de 2025, en consonancia con una combinación de carga dominada por la automoción, la maquinaria y los materiales de construcción. Los envíos en temperatura ambiente anclan, por tanto, el despliegue de activos y dan forma a los ciclos de adquisición de remolques.

El tráfico con control de temperatura avanza a una CAGR del 3,05% entre 2026-2031, impulsado por el almacenamiento farmacéutico en torno al aeropuerto de Praga y la demanda minorista de alimentación de productos frescos durante todo el año. El elevado gasto de capital en vehículos frigoríficos y el registro digital de temperatura frenan la expansión de la flota, pero los grandes operadores de logística de terceros (3PL) ven rendimientos superiores que justifican la inversión. A medida que se intensifican las auditorías de Buenas Prácticas de Distribución de la UE, los cargadores se inclinan hacia los operadores que cumplen con los requisitos, aumentando la diferenciación del servicio dentro del mercado de transporte de carga por carretera de la República Checa.

Análisis geográfico

El mercado de transporte de carga por carretera de la República Checa se beneficia de una ubicación central que conecta Europa Occidental y Oriental, consolidando su cuota internacional del 60,20% en 2025. Los corredores más densos discurren a través de la D5 hacia Baviera y la D2 hacia Eslovaquia, aprovechando la armonización aduanera que reduce la latencia fronteriza en 15-20 minutos. La carga contractual alemana absorbe la mayor parte del tonelaje de salida, respaldada por USD 83,52 mil millones en exportaciones checas.

La inversión que supera CZK 93,3 mil millones (USD 4,16 mil millones) se dirige a las carencias críticas en la D1 y la ronda de Praga, que históricamente han limitado el rendimiento. La finalización de la autopista D4 mediante una asociación público-privada abre ejes meridionales hacia Linz y Viena, ampliando las opciones de exportación y diluyendo la dependencia geopolítica de los corredores alemanes. Los proyectos de litio de Bohemia Occidental aumentan la demanda local de transporte de cargas pesadas, mientras que los clusters químicos de Moravia sostienen los flujos de cisternas hacia Polonia.

A nivel interno, Praga y Brno anclan la distribución de paquetes de alta frecuencia bajo la expansión de rutas de comercio electrónico con una CAGR del 3,50%. Las zonas de bajas emisiones endurecen los estándares de la flota, empujando a los transportistas hacia tractores Euro VI y pilotos de gas natural licuado (GNL). Las regiones orientales se quedan rezagadas en densidad de almacenes, pero ganan impulso de convergencia a medida que las mejoras de la D35 reducen el tiempo de tránsito Ostrava-Praga a menos de tres horas, mejorando la cohesión nacional del mercado de transporte de carga por carretera de la República Checa.

Panorama competitivo

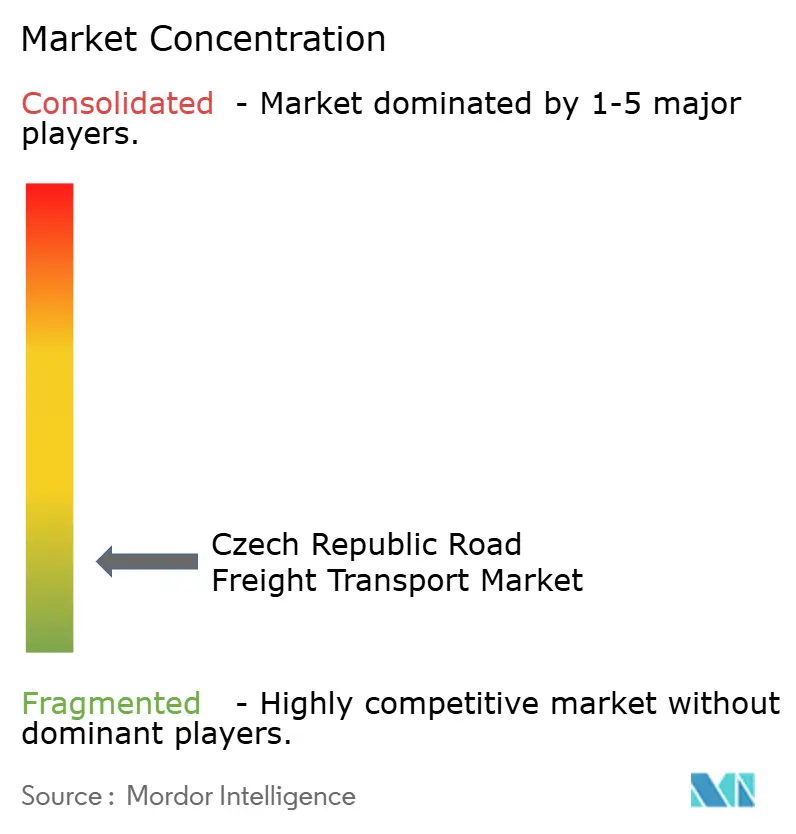

La estructura del mercado sigue siendo fragmentada. La adquisición de DB Schenker por parte de DSV por EUR 14,3 mil millones (USD 15,78 mil millones), finalizada en abril de 2025, la catapultó al liderazgo de la categoría, combinando ventas de DKK 310 mil millones (USD 45,89 mil millones) y 160.000 empleados en 90 países. Se espera que esta integración amplifique la escala de aprovisionamiento y el gasto en tecnología de la información, presionando a los competidores de nivel medio a buscar alianzas.

Los grupos regionales como Raben y HOPI refuerzan sus fortalezas de nicho —logística contractual para vendedores de Amazon y consolidación de exportaciones para marcas de consumo, respectivamente— situando sus terminales adyacentes a los centros de cumplimiento de los clientes. DACHSER avanza en la entrega urbana libre de emisiones en 16 ciudades europeas, incluida Praga, aprovechando camiones eléctricos de batería para asegurar el acceso municipal.

La digitalización es un palanca competitiva central. Las flotas que emplean análisis de peajes MYTO CZ 2.0 y plataformas de mantenimiento predictivo observan ahorros de costes del 4-6%, lo que se traduce en ofertas de tarifas al contado más precisas y mayores tasas de éxito en licitaciones. Sin embargo, la escasez crónica de conductores limita las adiciones de capacidad para todos los actores, fomentando un mercado de vendedores que sostiene la disciplina de precios en todo el mercado de transporte de carga por carretera de la República Checa.

Líderes de la industria del transporte de carga por carretera de la República Checa

DACHSER

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Raben Group

Gebruder Weiss

C.S.CARGO a.s.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: CEVA Logistics lanzó un programa europeo de logística inversa para baterías de vehículos eléctricos al final de su vida útil, con lanzamiento en la República Checa previsto para 2026-2027.

- Junio de 2025: HOPI inauguró una instalación de 31.000 m² en Panattoni Park Chomutov North para distribuir productos Vileda en toda Europa Occidental.

- Abril de 2025: DSV completó la adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,78 mil millones), duplicando la escala de la red y apuntando a DKK 9 mil millones (USD 1,33 mil millones) en ahorros anuales para 2028.

- Octubre de 2024: Raben Group se convirtió en el transportista preferido de Amazon para los flujos de entrada en la República Checa, aprovechando la proximidad de sus terminales a los centros de cumplimiento.

Alcance del informe del mercado de transporte de carga por carretera de la República Checa

Agricultura, pesca y silvicultura, construcción, manufactura, petróleo y gas, minería y cantería, comercio mayorista y minorista, otros están cubiertos como segmentos por industria de usuario final. Nacional, internacional están cubiertos como segmentos por destino. Carga en camión completo (FTL), carga inferior a camión completo (LTL) están cubiertos como segmentos por especificación de carga por camión. Contenedorizado, no contenedorizado están cubiertos como segmentos por contenedorización. Larga distancia, corta distancia están cubiertos como segmentos por distancia. Mercancías líquidas, mercancías sólidas están cubiertos como segmentos por configuración de mercancías. Sin control de temperatura, con control de temperatura están cubiertos como segmentos por control de temperatura.| Agricultura, pesca y silvicultura |

| Construcción |

| Manufactura |

| Petróleo y gas, minería y cantería |

| Comercio mayorista y minorista |

| Otros |

| Nacional |

| Internacional |

| Carga en camión completo (FTL) |

| Carga inferior a camión completo (LTL) |

| Contenedorizado |

| No contenedorizado |

| Larga distancia |

| Corta distancia |

| Mercancías líquidas |

| Mercancías sólidas |

| Sin control de temperatura |

| Con control de temperatura |

| Industria de usuario final | Agricultura, pesca y silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y gas, minería y cantería | |

| Comercio mayorista y minorista | |

| Otros | |

| Destino | Nacional |

| Internacional | |

| Especificación de carga por camión | Carga en camión completo (FTL) |

| Carga inferior a camión completo (LTL) | |

| Contenedorización | Contenedorizado |

| No contenedorizado | |

| Distancia | Larga distancia |

| Corta distancia | |

| Configuración de mercancías | Mercancías líquidas |

| Mercancías sólidas | |

| Control de temperatura | Sin control de temperatura |

| Con control de temperatura |

Definición de mercado

- Agricultura, pesca y silvicultura (APS) - Este segmento de industria de usuario final capta el gasto logístico externo (externalizado) incurrido por los actores de la industria de agricultura, pesca y silvicultura en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la captura de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. Aquí, a lo largo de la cadena de valor, los proveedores de servicios logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de productos (cosechas, bienes agrícolas) hasta los distribuidores/consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario en función de la vida útil de los bienes que se transportan o almacenan.

- Construcción - Este segmento de industria de usuario final capta el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, subdivisión y desarrollo de terrenos. Los proveedores de servicios logísticos (PSL) desempeñan un papel crucial para aumentar la rentabilidad de los proyectos de construcción, manteniendo el inventario de materias primas y equipos, suministros críticos en el tiempo y prestando otros servicios de valor añadido para una gestión eficaz del proyecto.

- Transporte de carga por carretera contenedorizado - El segmento capta el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga en camión completo (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa individual no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador, (ii) transportados directamente desde un punto de origen a uno o más puntos de destino, (iii) que comprenden el transporte postal a granel por camión, (iv) que comprenden tanto servicios de transporte por contenedor (carga completa de contenedor, FCL)/sin contenedor, (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura, (vi) que comprenden el transporte de líquidos a granel por cisterna, (vii) que implican el transporte por camión de residuos, (viii) transporte por camión de materiales peligrosos. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de flete y logística.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Mercancías líquidas - El segmento capta el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos/mercancías peligrosas (por ejemplo, ácidos), (ii) agua (potable y residual), (iii) petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de grado alimentario (como leche o zumo), (v) caucho, (vi) productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por tanto, las variaciones en el precio del combustible se han estudiado durante el período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de carga por carretera de carga en camión completo (FTL) - El segmento capta el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga en camión completo (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa individual no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador, (ii) transportados directamente desde un punto de origen a uno o más puntos de destino, (iii) que comprenden el transporte postal a granel por camión, (iv) que comprenden tanto servicios de transporte por contenedor (carga completa de contenedor, FCL)/sin contenedor, (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura, (vi) que comprenden el transporte de líquidos a granel por cisterna, (vii) que implican el transporte por camión de residuos, (viii) transporte por camión de materiales peligrosos. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de flete y logística.

- Distribución del PIB por actividad económica - El Producto Interior Bruto (PIB) nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta-utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interior Bruto (PIB) nominal en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos aquí considerados).

- Inflación - Las variaciones en la inflación de precios al por mayor (variación interanual del índice de precios al productor) y en la inflación de precios al consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el buen funcionamiento de la cadena de suministro, impactando directamente en los componentes del coste operativo de la logística, por ejemplo, el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costes de mantenimiento, los peajes, los alquileres de almacenes, el despacho aduanero, las tarifas de envío, las tarifas de mensajería, etc., impactando así en el mercado general de flete y logística.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) acuerdos, (2) expansiones, (3) reestructuración financiera, (4) fusiones y adquisiciones, (5) asociaciones y (6) innovaciones de productos. Los actores clave (proveedores de servicios logísticos, PSL) del mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y se presentan en esta sección.

- Transporte de carga por carretera de carga inferior a camión completo (LTL) - El segmento capta el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga inferior a camión completo (LTL). El transporte de carga por carretera LTL se caracteriza como múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos que cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un solo camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega, (iv) envíos de carga inferior a contenedor completo (LCL)/envíos agrupados en caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de flete y logística.

- Desempeño logístico - El desempeño logístico y los costes logísticos son la columna vertebral del comercio e influyen en los costes comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costes de combustible/energía, el entorno inflacionario, etc. Por tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) se ha analizado y presentado durante el período de revisión.

- Principales proveedores de camiones - La cuota de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia del combustible, las opciones de financiación, los costes anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por tanto, la distribución (cuota % para el año base del estudio) del volumen de ventas de camiones de las principales marcas y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final capta el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Cuota modal - La cuota modal de carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la cuota modal por tonelaje (toneladas) y la cuota modal por facturación de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (toneladas y tonelada-km), para el año base del estudio.

- Petróleo y gas, minería y cantería - Este segmento de industria de usuario final capta el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los proveedores de servicios logísticos (PSL) cubren todas las fases desde la extracción hasta el procesamiento final y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales capta el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (administración, gestión de residuos, jurídico, arquitectura, ingeniería, diseño, consultoría, I+D científica) en el servicio de transporte de carga por carretera. Los proveedores de servicios logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos), entre otros.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio medio de venta recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el índice de precios al por mayor (IPM) capta los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por los gobiernos, los bancos, la industria, los círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias en los precios del transporte de carga por carretera - Los precios del flete por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias en el tonelaje de carga por carretera - El tonelaje de carga (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia media por envío (km), el volumen de carga (tonelada-km) y los precios del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de carga por carretera - Contratar a un proveedor de servicios logísticos de transporte de carga por carretera (PSL) o a un transportista (logística externalizada) para el transporte de productos básicos constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países declarantes, (ii) el transporte de materias primas o bienes manufacturados (sólidos y fluidos), (iii) el transporte utilizando vehículos de motor comerciales (camiones rígidos o camiones tractores), (iv) el transporte de carga en camión completo (FTL) o de carga inferior a camión completo (LTL), (v) el transporte contenedorizado o no contenedorizado, (vi) el transporte con o sin control de temperatura, (vii) el transporte de corta o larga distancia (por carretera, OTR), (viii) el transporte de bienes de oficina o domésticos usados (mudanzas y embalajes), (ix) otro transporte de carga especializada (mercancías peligrosas, carga sobredimensionada) y (x) los envíos externalizados de entrega de primer tramo/tramo intermedio/último tramo realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países, (ii) el mercado de entrega de comidas a domicilio de último tramo, (iii) el mercado de entrega de comestibles, (iv) el transporte a través de la red vial realizado/reportado por actores de mensajería, paquetería urgente y paquetería (CEP).

- Longitud de las carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, las variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas frente a no pavimentadas), la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras principales frente a otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por segmento - Los ingresos por segmento se han triangulado o calculado y presentado para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los resultados financieros, la cartera de servicios, la plantilla, el tamaño de la flota, las inversiones, el número de países en los que están presentes, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y página web. Para las empresas con escasas divulgaciones financieras, se han utilizado bases de datos de pago como D&B Hoovers y Dow Jones Factiva y se han verificado a través de interacciones con la industria/expertos.

- Transporte de carga por carretera de corta distancia - El segmento capta el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas de recogida, (iii) a través de servicios contenedorizados y de granel seco, (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos externalizados de entrega de primer tramo/último tramo realizados por actores del transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística y, por tanto, con el tamaño del mercado de transporte de carga por carretera. Por tanto, esta variable se ha estudiado y presentado durante el período de revisión, en términos de valor (USD) y como cuota % del PIB total, en esta tendencia de la industria. Los datos se han respaldado con comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente de servicios de cumplimiento de comercio electrónico. Por tanto, el valor bruto de mercancías (GMV), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son críticas para una cadena de suministro fluida. Por tanto, el valor añadido bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La cuota de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por tanto, la distribución (cuota % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y las expectativas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Costes operativos del transporte por camión - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por camión son reducir los costes operativos y aumentar la rentabilidad. Por otro lado, medir los costes operativos ayuda a identificar si es necesario realizar cambios operativos y dónde, para controlar los gastos e identificar áreas de mejora del desempeño. Por tanto, en esta tendencia de la industria, los costes operativos del transporte por camión y las variables implicadas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costes de reparaciones y mantenimiento, los costes de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio mayorista y minorista - Este segmento de industria de usuario final capta el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios complementarios a la venta de mercancías. Los proveedores de servicios logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros hacia y de los productos terminados desde los centros de producción hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como el aprovisionamiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento, la previsión de la demanda, la gestión de inventarios, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor matriculado en un país en el territorio nacional de otro país. |

| Distribución cruzada (Cross Docking) | La distribución cruzada es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo mínimo o nulo de manipulación o almacenamiento. La distribución cruzada tiene lugar en una terminal de distribución cruzada; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con espacio mínimo de almacenamiento. El nombre "distribución cruzada" explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hasta el muelle de transporte de salida. |

| Comercio cruzado (Cross Trade) | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor matriculado en un tercer país. Un tercer país es un país distinto al país de carga/embarque y al país de descarga/desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas en la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias propensas a la combustión espontánea; sustancias que, al contacto con el agua, emiten gases inflamables; Clase 5: Sustancias oxidantes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas; Clase 9: Sustancias y artículos peligrosos varios. |

| Envío directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de la mercancía al propietario del producto. Este esquema de entrega reduce los costes de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Arrastre (Drayage) | El arrastre es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un trayecto de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de arrastre mueven carga hacia y desde varios destinos, como buques portacontenedores, depósitos de almacenamiento, almacenes de cumplimiento de pedidos y terminales ferroviarias. Normalmente, el arrastre solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere únicamente un camionero en un solo turno. Sin embargo, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón seco (Dry Van) | Un furgón seco es un tipo de semirremolque completamente cerrado para proteger los envíos de los elementos exteriores. Diseñado para transportar carga paletizada, en caja o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades frigoríficas "reefer") y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo del gobierno, el de las empresas como inversión de capital y las exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo del gobierno, el de las empresas como inversión de capital y las exportaciones. |

| Camión de plataforma plana (Flatbed Truck) | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de suministro de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Cargado internacionalmente | Lugar de carga de mercancías en el país declarante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Descargado internacionalmente | Lugar de descarga de mercancías en el país declarante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga fuera de medida (OOG) | La carga fuera de medida (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, una anchura superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial (Part Load) | Una carga parcial describe las mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que la de un envío de carga inferior a camión completo (LTL). Asimismo, el envío no puede ocupar un camión completo, es decir, su capacidad es mucho menor que la de un envío de carga en camión completo (FTL). |

| Carretera pavimentada | Carretera con superficie de piedra machacada (macadán) con aglutinante de hidrocarburos o agentes bituminosos, de hormigón o de adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o que viaja "hacia atrás" a través de la cadena de suministro. |

| Servicio de transporte de carga por carretera | Contratar a una agencia de transporte por camión para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de carga en camión completo (FTL) o de carga inferior a camión completo (LTL), contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo tauliner (Tautliner) | Tautliner y cortinero son nombres genéricos para los camiones/remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un raíl en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite correrlas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el desplazamiento, las correas verticales de sujeción de carga se sujetan a un raíl de cuerda bajo la cama del camión, conectando la cama del camión y la cortina a ambos lados. Los cabrestantes en ambos extremos de la cortina la tensan, de ahí el nombre "Tautliner". Esto evita que la cortina aletee o redoble con el viento y también puede ayudar a retener cargas ligeras para que no se deslicen lateralmente. |

| Transporte por alquiler o remuneración | El transporte de mercancías por remuneración. |

| Carretera no pavimentada | Carretera con base estabilizada no revestida con piedra machacada, aglutinante de hidrocarburos o agentes bituminosos, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. Se considera que la inflación forma parte del precio, y el precio de venta medio (PVM) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan mediante una extensa red de expertos de investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizados, bases de datos y plataformas de suscripción