Tamanho e Participação do Setor de Turismo e Hotelaria da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

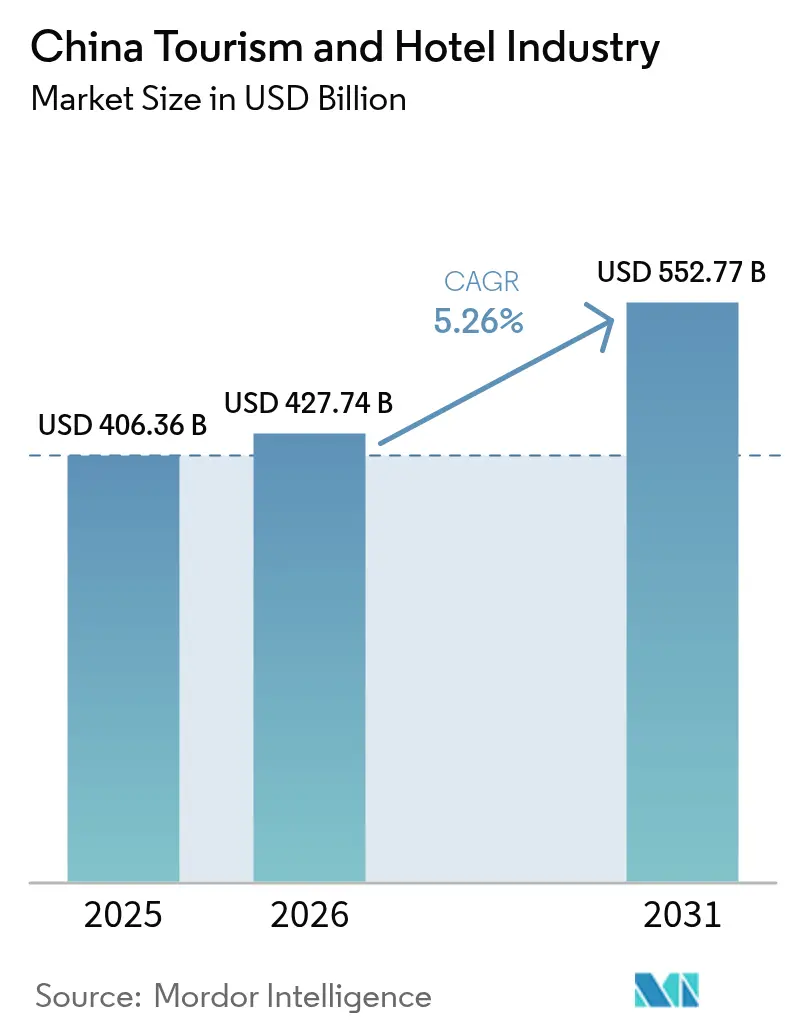

| Tamanho do mercado no ano base (2025) | 406.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 427.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 552.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Turismo e Hotelaria da China por Mordor Intelligence

Espera-se que o tamanho do mercado do setor de turismo e hotelaria da China cresça de USD 406,36 bilhões em 2025 para USD 427,74 bilhões em 2026 e está previsto para atingir USD 552,77 bilhões até 2031, a uma CAGR de 5,26% no período 2026-2031.

O setor de turismo e hotelaria da China está avaliado em USD 406,36 bilhões em 2025 e está no caminho para atingir USD 531,86 bilhões até 2030, sustentado por uma CAGR saudável de 5,31%. As viagens domésticas continuam sendo a espinha dorsal da demanda, mas uma recuperação nas chegadas de turistas estrangeiros, uma classe média em expansão e o aumento da riqueza nas cidades de menor porte estão ampliando os fluxos de receita. Investimentos em larga escala em ferrovias, aeroportos e rodovias abriram novos corredores de desenvolvimento para operadores hoteleiros, enquanto os ecossistemas de reservas digitais continuam a remodelar a economia de distribuição. A concorrência está se intensificando no segmento de médio porte, mas o pipeline de luxo está se acelerando à medida que os consumidores chineses abastados buscam estadias experienciais e de alto padrão. O aperto das normas ambientais e a pressão sobre os preços em cidades menores colocarão à prova as margens dos operadores, mas o apoio político ao turismo e o crescimento constante da demanda relacionada a eventos conferem amplitude e resiliência ao setor.

Principais Conclusões do Relatório

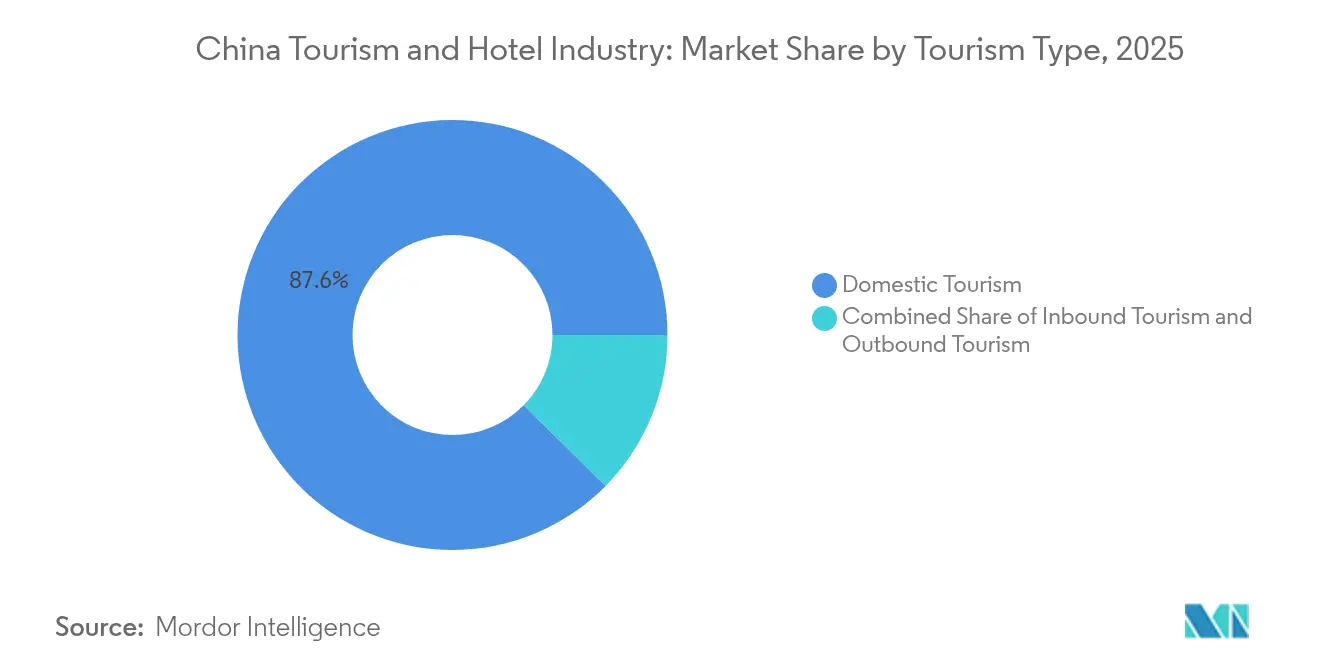

- Por tipo de turismo, as viagens domésticas lideraram com uma participação de 87,62% no setor de turismo e hotelaria da China em 2025; o turismo de entrada está previsto para expandir a uma CAGR de 8,24% até 2031.

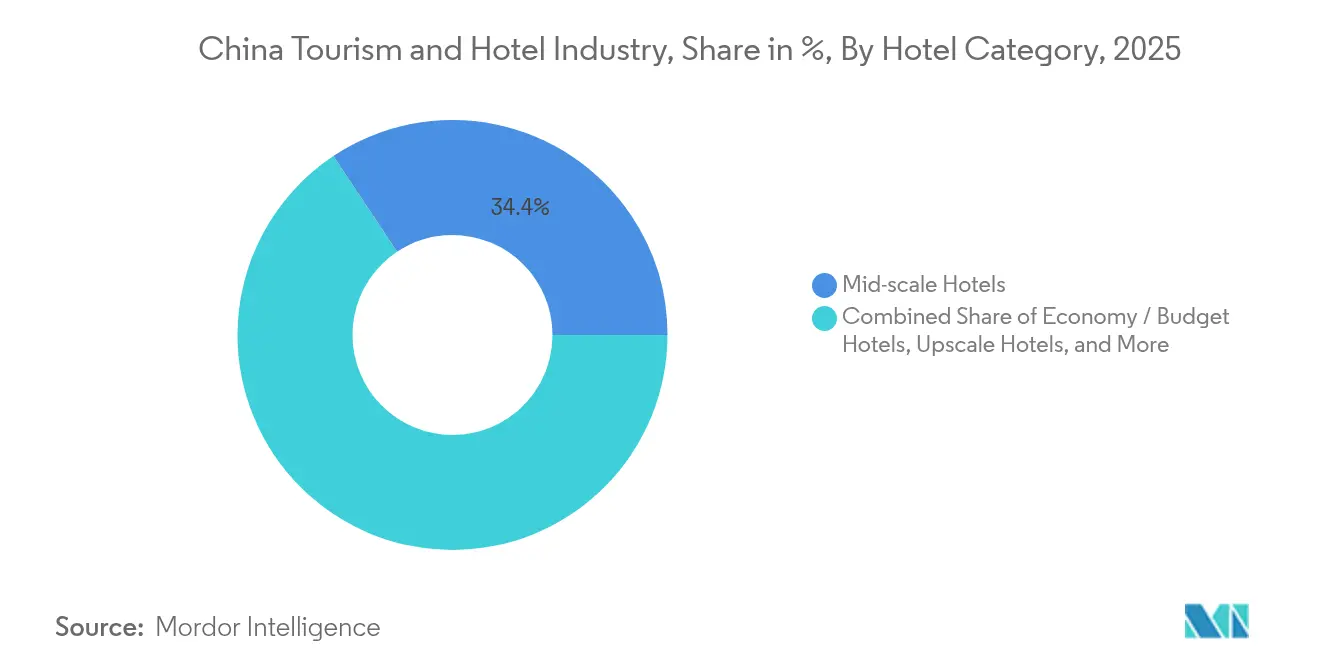

- Por categoria de hotel, os estabelecimentos de médio porte detinham 34,35% da participação do setor de turismo e hotelaria da China em 2025, enquanto os hotéis de luxo registram o crescimento mais rápido, com uma CAGR de 9,52% até 2031.

- Por finalidade, lazer, aventura e ecoturismo capturaram 63,25% do tamanho do setor de turismo e hotelaria da China em 2025, enquanto os segmentos de negócios e MICE crescem a uma CAGR de 12,05% até 2031.

- Por canal de reserva, as agências de viagens online (OTAs) comandaram 54,10% do tamanho do setor de turismo e hotelaria da China em 2025; os ecossistemas de super-aplicativos estão crescendo a uma CAGR de 11,78% entre 2026-2031.

- Por propriedade, os hotéis independentes responderam por 46,20% do setor de turismo e hotelaria da China em 2025, mas as redes internacionais estão se expandindo a uma CAGR de 9,55% até 2031.

- Os cinco principais operadores — Jin Jiang International, Huazhu Group, BTG Homeinns, Marriott International e Hilton Worldwide — detêm participação substancial no mercado de turismo da China em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Setor de Turismo e Hotelaria da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização e Desenvolvimento de Infraestrutura | +2.1% | Nacional, com concentração nas cidades de Nível 2 e Nível 3 | Longo prazo (≥ 4 anos) |

| Apoio Governamental e Políticas de Promoção do Turismo de Entrada e Doméstico | +1.6% | Global, com ênfase nos principais mercados emissores | Médio prazo (2-4 anos) |

| Expansão de Hotéis de Luxo e Boutique | +0.8% | Cidades de Nível 1 e destinos turísticos premium | Médio prazo (2-4 anos) |

| Aumento do Turismo Orientado a Eventos (MICE, Esportes, Megaeventos) | +0.5% | Principais centros urbanos (Pequim, Xangai, Guangzhou) | Curto prazo (≤ 2 anos) |

| Crescimento do Turismo Doméstico | +0.3% | Nacional, com foco em atrações culturais e naturais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Desenvolvimento de Infraestrutura

As cidades de segundo e terceiro nível estão desfrutando de uma onda sem precedentes de construção hoteleira, à medida que o trem de alta velocidade e os aeroportos regionais encurtam os tempos de viagem e reduzem os custos das viagens. Os incorporadores se concentraram em torno de novos hubs de transporte, convertendo terrenos próximos às estações em distritos de uso misto ancorados por hotéis de médio e médio-superior porte. O transbordamento de demanda resultante ampliou o mercado de turismo e hotelaria da China para além dos tradicionais portões costeiros, distribuindo o risco para os operadores e expondo os investidores a economias locais de crescimento mais rápido. A mudança também sustenta um pipeline mais profundo de hotéis franqueados gerenciados domesticamente, muitos dos quais atendem às normas governamentais em evolução sobre construção verde e eficiência energética.

Apoio Governamental e Políticas de Promoção do Turismo

Procedimentos simplificados de visto eletrônico, acordos ampliados de entrada sem visto e campanhas nacionais de marketing de destinos estão impulsionando as chegadas de turistas estrangeiros, reforçando a confiança entre as marcas internacionais que pausaram projetos em 2022-2023. Reformas paralelas na interoperabilidade de pagamentos móveis para cartões estrangeiros reduzem o atrito cotidiano para os hóspedes, facilitando o caminho desde o saguão de chegada até o check-in no hotel. As autoridades locais continuam a subsidiar a modernização de sítios históricos e iniciativas de pousadas rurais, ampliando o mix de produtos sob o guarda-chuva do mercado de turismo e hotelaria da China. Essas medidas ajudam a estabilizar as oscilações sazonais de ocupação e incentivam os hoteleiros a manter os níveis de pessoal e a consistência do serviço.

Expansão de Hotéis de Luxo e Boutique

Os viajantes domésticos abastados que retornam de viagens ao exterior exigem quartos com design inovador, espaços de bem-estar centrados em spa e gastronomia hiperlocal. Os operadores respondem por meio de coleções de marca suave, marketing cruzado de artesanato patrimonial e mansões urbanas revitalizadas reconvertidas em boutiques íntimas. As redes internacionais utilizam hotéis de luxo emblemáticos para exibir os privilégios de seus programas de fidelidade, enquanto os principais grupos domésticos lançam ramificações premium para capturar o tráfego de upgrade de seus portfólios econômicos. A proliferação de marcas no segmento superior fomenta a inovação em serviços e confere a destinos como Sanya a alavancagem para se posicionarem frente a outros clusters de resorts da Ásia-Pacífico.

Aumento do Turismo Orientado a Eventos (MICE, Esportes, Megaeventos)

Centros de convenções e complexos de estádios construídos especificamente nas principais cidades estão atraindo congressos corporativos, torneios de esportes eletrônicos e festivais de música de vários dias. Os períodos de compressão resultantes elevam as tarifas de quartos e sustentam maiores rendimentos de alimentos e bebidas, amortecendo os hotéis durante os períodos de lazer mais fracos. Os incorporadores estão adaptando novos empreendimentos em torno de salões de baile sem pilares, conectividade pronta para transmissão e opções de varejo temporário que se convertem rapidamente entre conferências e feiras ao consumidor. A adoção de tecnologia — do 5G a aplicativos de gestão de eventos — cria modelos de receita híbridos que vão desde a hospedagem de transmissões ao vivo até parcerias de patrocínio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Persistência de Fricções de Visto e Quarentena da Era Pandêmica para Viajantes de Entrada | -0.8% | Global, afetando particularmente os mercados emissores de longa distância | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência de Preços entre Redes Hoteleiras Domésticas | -0.5% | Nacional, mais aguda nas cidades de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade com ESG para Propriedades Hoteleiras | -0.3% | Nacional, com maior impacto nas propriedades de redes internacionais | Médio prazo (2-4 anos) |

| Tensões Geopolíticas que Reduzem os Mercados Emissores de Longa Distância | -0.3% | Afetando principalmente os mercados emissores da América do Norte e da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fricções de Visto e Quarentena da Era Pandêmica

Embora os protocolos de saúde sejam mais leves do que em 2023, mudanças esporádicas nas regras deixam alguns viajantes de longa distância incertos. As reservas em grupo provenientes da Europa e da América do Norte permanecem sensíveis a exigências repentinas de testes ou mudanças na capacidade de voos. Os hoteleiros mitigam a volatilidade de curto prazo direcionando o tráfego regional asiático, oferecendo políticas de cancelamento flexíveis e lançando microsites de reserva em idiomas específicos para acelerar a recuperação de leads assim que as restrições se estabilizem.

Intensificação da concorrência de preços

A rápida expansão de franquias impulsiona um denso pipeline de inaugurações de médio porte que competem em tarifas diárias em vez de experiência de marca diferenciada. Os operadores buscam economias de escala em compras e sistemas centrais de reservas, mas o aumento dos custos de folha de pagamento e de utilidades comprime as margens de lucro operacional bruto. Para defender a participação de mercado, as redes experimentam associações pagas, precificação dinâmica vinculada à gamificação baseada em aplicativos e promoções cruzadas com plataformas de entrega para aumentar a receita fora dos quartos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Turismo: A Demanda Doméstica Impulsiona a Resiliência do Mercado

Os viajantes domésticos detinham 87,62% do mercado de turismo e hotelaria da China em 2025, uma dominância que manteve a ocupação nacional acima de 60% mesmo quando as fronteiras se fecharam. Os gastos dos moradores das cidades em escapadas culturais de fim de semana e viagens familiares multigeracionais continuam a acelerar a demanda por quartos nas capitais provinciais e nos municípios de paisagens cênicas. As extensões de feriados governamentais e os passes de trem com desconto incentivam viagens entre províncias que ampliam os padrões de estadia além dos picos da Semana Dourada. Os hotéis boutique independentes enfatizam a decoração do patrimônio local e os cardápios da fazenda à mesa para capturar esse segmento culturalmente motivado.

O turismo de entrada, embora menor, é o componente mais dinâmico, registrando uma CAGR de 8,24% até 2031. Espera-se que o tamanho do mercado de turismo e hotelaria da China atribuível a hóspedes internacionais atinja USD 74,63 bilhões até 2031, à medida que a capacidade de voos se normaliza e os corredores sem visto se expandem. Os operadores reformam os quartos com televisão por protocolo de internet em dois idiomas, quiosques habilitados para cartões estrangeiros e comodidades de bem-estar reconhecidas globalmente para aumentar a receita por quarto disponível. As parcerias de marca com companhias aéreas internacionais e linhas de cruzeiro integram ainda mais os funis de reserva, reforçando as ambições do país de recuperar seu status pré-2020 como principal portal asiático.

Por Finalidade: O Turismo de Lazer Redefine as Experiências Hoteleiras

As estadias de lazer, aventura e orientadas para o ecoturismo responderam por 63,25% da receita de 2025, tornando as viagens de prazer o motor central do mercado de turismo e hotelaria da China. Os consumidores buscam jornadas curadas que combinam atividade ao ar livre com imersão cultural, levando os hotéis a adicionar estações de aluguel de bicicletas, oficinas de cerimônia do chá e decks de observação do céu noturno. Os pacotes frequentemente incluem ingressos para apresentações de patrimônio imaterial ou entrada em geoparques, gerando maior gasto total por hóspede e estendendo a duração média da estadia.

O turismo de negócios e MICE está se recuperando mais rapidamente do que a demanda total, com uma CAGR de 12,05% até 2031. Projeta-se que o tamanho do mercado de turismo e hotelaria da China para reuniões supere USD 131,72 bilhões até o final da década, à medida que as conferências crescem junto com o boom da economia digital. Os hoteleiros instalam estúdios de reuniões híbridas em alta definição, lounges de coworking 24 horas e calculadoras de compensação de carbono para atender às mudanças nas políticas corporativas em direção a eventos sustentáveis. As ocupações nos dias de semana sustentadas por grupos de negócios permitem uma gestão de tarifas mais robusta nos fins de semana, quando as promoções de lazer preenchem o inventário restante.

Por Faixa Etária do Viajante: As Preferências Geracionais Remodelam o Design Hoteleiro

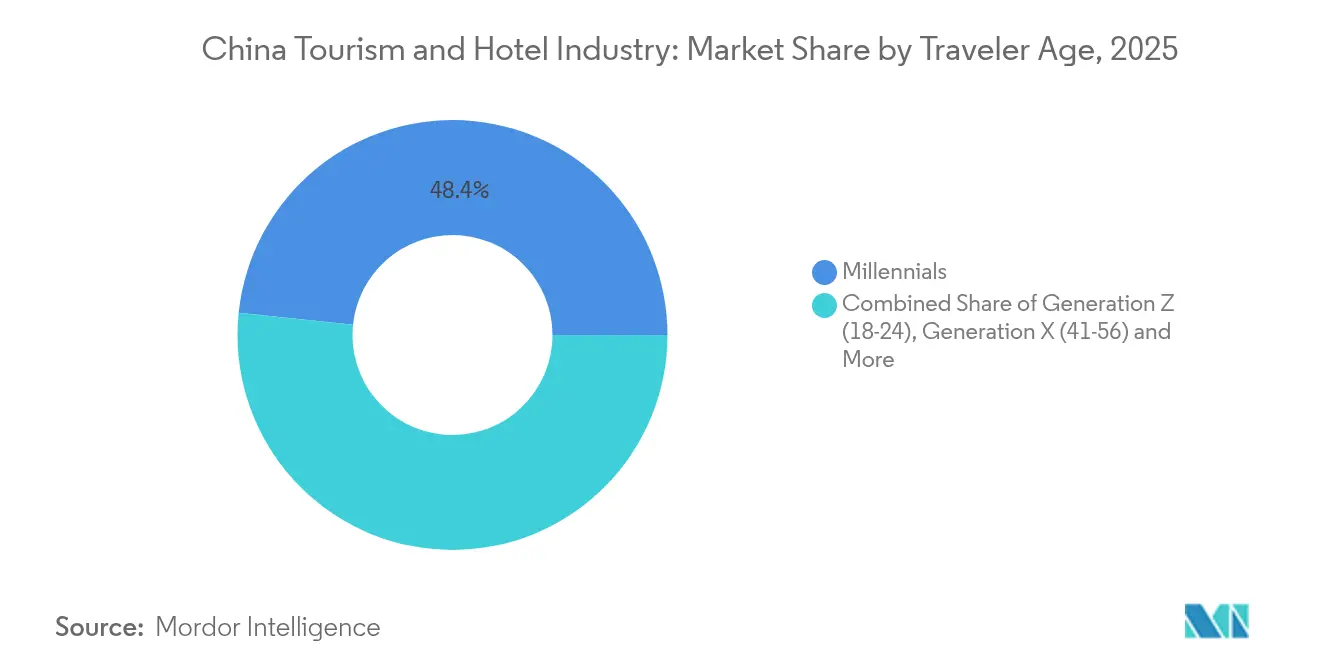

Os Millennials detinham uma participação de 48,35% em 2025, moldando a forma como as marcas abordam fidelidade, conteúdo e planejamento de comodidades. Uma mentalidade voltada para o mobile impulsiona o check-in sem fricção por meio de códigos QR e chatbots de serviço de quarto com inteligência artificial. Os hotéis investem em espaços sociais abertos, cozinhas comunitárias e colaborações de arte temporária para fomentar o engajamento entre pares, reforçando a fidelização entre esse coorte influente no âmbito mais amplo do mercado de turismo e hotelaria da China.

Os Baby Boomers, embora numericamente menores, contribuem com uma tarifa diária média premium estável por meio de sua preferência por propriedades de alto padrão que enfatizam segurança e bem-estar. Os resorts estão cada vez mais adicionando opções de cardápio com baixo teor de sódio, instalações de banheiro sem barreiras e sessões guiadas de atenção plena para reter esse grupo demográfico. A Geração X equilibra prioridades corporativas e familiares, favorecendo eficiência, lavanderia expressa, pacotes de transfer para o aeroporto com co-branding e resgate claro de pontos de fidelidade — criando assim uma ponte entre as expectativas dos hóspedes mais jovens e mais velhos.

Por Canal de Reserva: As Plataformas Digitais Dominam o Cenário de Distribuição

As agências de viagens online (OTAs) processaram 54,10% das transações de quartos em 2025, consolidando sua posição no centro da cadeia de distribuição do mercado de turismo e hotelaria da China. Seus mecanismos de metabusca, promoções em transmissões ao vivo e vendas relâmpago com grandes descontos influenciam os consumidores sensíveis ao preço. Os hotéis que buscam alívio nas margens investem em mini-programas de reserva direta incorporados em plataformas de comércio social, agrupando extras como café da manhã gratuito ou check-out tardio para atrair hóspedes para longe dos intermediários com altas comissões.

Os ecossistemas de super-aplicativos, em expansão a uma CAGR de 11,78%, oferecem aos consumidores um caminho único desde a inspiração para a viagem até o transporte por aplicativo e reservas em restaurantes. A integração perfeita entre pagamentos, feeds sociais e planejadores de viagens com inteligência artificial eleva a conveniência, desencadeando ganhos rápidos de participação entre os usuários da Geração Z. Os hotéis integram o status de fidelidade nesses super-aplicativos para entregar ofertas direcionadas por notificação e chat de serviço em tempo real, nutrindo assim o valor vitalício e as oportunidades de upsell baseadas em dados em todo o mercado de turismo e hotelaria da China em evolução.

Por Categoria de Hotel: Dominância do Médio Porte em Meio ao Crescimento do Luxo

Os hotéis de médio porte capturaram 34,35% da receita de 2025, refletindo a demanda de viajantes conscientes do preço que ainda esperam qualidade consistente. Os grupos de redes padronizam roupas de cama, perfis de fragrância e buffets de café da manhã em milhares de unidades, utilizando ferramentas de sistema de gestão de propriedades baseadas em nuvem para otimizar os custos. A ampla presença do segmento protege os operadores durante as oscilações de demanda, mas a pequena diferenciação de marca significa concorrência contínua de tarifas nos nós suburbanos.

O estoque de luxo, embora menor hoje, está crescendo rapidamente a uma CAGR de 9,52%, e está previsto para compreender mais de 13,25% do total de quartos até 2031. Os hotéis se diferenciam por meio de spas exclusivos, restaurantes de destino liderados por chefs celebridades e coleções de arte curadas que ecoam a estética chinesa. O potencial aprimorado de receita por quarto disponível compensa os maiores custos de construção e operação, ajudando as marcas globais a justificar uma expansão agressiva e alimentando o segmento experiencial do setor de turismo e hotelaria da China.

Por Propriedade / Marca: A Penetração de Redes Transforma a Estrutura do Mercado

Os hotéis independentes representaram 46,20% dos quartos em 2025, conferindo ao mercado de turismo e hotelaria da China seu perfil historicamente fragmentado. Muitas propriedades aproveitam os estilos arquitetônicos regionais e as comodidades de origem local para manter seu caráter. As parcerias de marketing digital com agências de viagens online de nicho voltadas para entusiastas do patrimônio reforçam a ocupação, mas a escala limitada de compras e os orçamentos de marketing restringem a competitividade frente às redes maiores.

As redes de marca internacional, crescendo a uma CAGR de 9,55%, adicionam estruturas de serviço padronizadas que tranquilizam os visitantes estrangeiros e os viajantes domésticos de alto padrão. Os modelos de ativos leves centrados em contratos de gestão permitem uma penetração rápida em cidades secundárias onde os custos de terreno permanecem acessíveis. As redes domésticas simultaneamente escalam suas sub-marcas premium, comprimindo a lacuna entre as propostas globais e locais e acelerando a profissionalização em todo o mercado de turismo e hotelaria da China.

Análise Geográfica

O Leste da China reteve a maior fatia de receita de 36,72% do mercado de seguros de viagem em 2025. O inventário hoteleiro combinado em Pequim, Xangai e Guangzhou entrega a maior tarifa diária média do país, mas a maturidade limita o crescimento do pipeline a reposicionamentos selecionados e megaprojetos de uso misto. Os clusters de luxo ao longo do Bund ou dentro das zonas de pátio histórico de Pequim ancoram os lançamentos emblemáticos de marcas globais que dependem da visibilidade nos portões de entrada para alimentar os funis de fidelidade e realizar vendas cruzadas em toda a Ásia.

O Sudoeste da China representa a fronteira de crescimento mais dinâmica, com projeção de avanço a uma CAGR de 7,62% no período 2026-2031. Hubs de segundo nível como Chengdu, Hangzhou e Wuhan agora fornecem a maior parte das novas chaves de quartos. Somente Chengdu tinha 147 projetos ativos no final de 2024, espelhando sua ascensão como nó de logística ocidental e mídia digital. A conectividade física proveniente da expansão das redes de metrô e do trem de alta velocidade estimula o apetite dos investidores, com os incorporadores aproveitando terrenos de brownfield próximos a parques tecnológicos ou novos centros de convenções. As tarifas diárias médias nessas cidades ainda ficam atrás das contrapartes costeiras, mas o crescimento mais rápido da receita por quarto disponível e os menores prêmios de terreno criam um potencial de rendimento mais forte no âmbito mais amplo do mercado de turismo e hotelaria da China.

Os resorts de destino em Sanya, Guilin e Lijiang aproveitam os picos sazonais ligados às férias escolares e aos festivais públicos. Os surtos de tarifa diária média na alta temporada, acima de 40% das tarifas de ombro, sustentam a lucratividade ao longo do ano, apesar das quedas de ocupação nos meses de baixa temporada. Os operadores implantam modelos de pessoal dinâmico e pontos temporários de alimentos e bebidas para corresponder à demanda flutuante, ao mesmo tempo em que agrupam bem-estar, aventura ao ar livre e imersão cultural em ofertas de pacotes que prolongam as estadias. Os clusters boutique rurais — frequentemente casas de fazenda convertidas — aproveitam o apetite dos moradores das cidades por natureza e culinária local, reforçando a diversificação geográfica e enriquecendo a narrativa do mercado de turismo e hotelaria da China.

Cenário Competitivo

Grupos domésticos como Jin Jiang International e Huazhu aproveitam extensas bases de fidelidade, lançamentos rápidos de protótipos e relacionamentos profundos com as autoridades municipais para acelerar a contagem de franquias. Suas plataformas de sistema de gestão de propriedades em nuvem e compras unificadas geram sinergias de custo que superam os concorrentes menores. As redes internacionais, por outro lado, enfatizam a segmentação de marcas, oferecendo desde suítes de estadia prolongada até luxo orientado para o estilo de vida, para capturar pools de demanda distintos no mercado de turismo e hotelaria da China.

A guerra no segmento de médio porte é a arena mais acirrada. Os líderes domésticos inundam as cidades de Nível 3 com construções padronizadas, enquanto os grupos estrangeiros localizam conceitos de serviço selecionado adaptados às preferências de café da manhã chinesas e layouts de quartos adequados para famílias. A corrida pelo luxo vê Marriott e Hilton competindo em parcerias de curadoria de arte e gastronomia de nível Michelin, enquanto o desafiante doméstico de alto padrão BTG Homeinns posiciona a narrativa cultural chinesa como contrapeso ao glamour importado.

Os nichos especializados oferecem potencial inexplorado. Os resorts de bem-estar agrupam consultas de medicina tradicional com terapia de spa moderna. Os produtos de estadia prolongada acompanham a mobilidade de talentos do setor de tecnologia. As marcas voltadas para idosos experimentam design sem barreiras, clínicas no local e excursões adequadas para a idade. Simultaneamente, as expectativas de ESG aumentam; as marcas adotam painéis solares, coleta de água da chuva e sistemas de energia inteligente direcionados por inteligência artificial para atender às novas regulamentações sem corroer as margens, reforçando a diferenciação de serviços no moderno mercado de turismo e hotelaria da China.

Líderes do Mercado de Turismo e Hotelaria da China

Jin Jiang International Holdings Co., Ltd.

Huazhu Group Ltd.

BTG Homeinns Hotels Group Co., Ltd.

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Marriott International assinou 161 acordos na Grande China, adicionando quase 31.000 quartos, com um aumento de 73% nas assinaturas de quartos de luxo em comparação com 2023 Marriott International.

- Abril de 2025: A H World Group Limited expandiu sua rede para 11.147 hotéis, totalizando 1.088.218 quartos, e manteve 3.013 hotéis em desenvolvimento H World Group Limited.

- Março de 2025: A H World Group Limited expandiu sua rede para 11.147 hotéis, totalizando 1.088.218 quartos, e manteve 3.013 hotéis em desenvolvimento H World Group Limited.

- Novembro de 2024: A IHG Hotels & Resorts lançou a marca de estilo de vida Atwell Suites na Grande China IHG Hotels & Resorts.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de turismo e hotelaria da China como todos os gastos de viajantes domésticos, de entrada e de saída em serviços de alojamento, vendas de quartos, alimentação e bebidas no estabelecimento, e pacotes turísticos liderados por hotéis reservados através de agências de viagens online, canais digitais diretos ou agentes offline.

Exclusão do âmbito: as receitas de passageiros aéreos, o retalho de viagens e os bilhetes exclusivos para atrações não são contabilizados, evitando a dupla contagem.

Visão Geral da Segmentação

- Por Tipo de Turismo

- Turismo Doméstico

- Turismo de Entrada

- Turismo de Saída

- Por Finalidade

- Lazer, Aventura e Ecoturismo

- Negócios / MICE

- Por Faixa Etária do Viajante

- Geração Z (18-24)

- Millennials (25-40)

- Geração X (41-56)

- Baby Boomers (57+)

- Por Canal de Reserva

- Agências de Viagens Online (OTAs)

- Sites e Aplicativos Diretos de Hotéis

- Agências de Viagens Presenciais

- Por Categoria de Hotel

- Hotéis Econômicos / de Baixo Custo

- Hotéis de Médio Porte

- Hotéis de Alto Padrão

- Hotéis de Luxo

- Apartamentos com Serviços e Estadia Prolongada

- Por Propriedade / Marca

- Hotéis Independentes

- Hotéis Afiliados a Redes Domésticas

- Hotéis Afiliados a Redes Internacionais

- Por Região

- China Central

- China Oriental

- China do Norte

- China do Nordeste

- China do Noroeste

- China do Sul

- China do Sudoeste

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas realizam entrevistas com especialistas, incluindo proprietários de imóveis, executivos de OTA e responsáveis municipais de turismo em cidades de nível 1 e cidades de nível 2 emergentes, bem como inquéritos de opinião a viajantes. Estas conversas validam as tarifas médias diárias não reportadas, os picos de ocupação em períodos de férias e as intenções de fixação de preços futuros.

Investigação Documental

A nossa equipa começa com os inquéritos a visitantes do Ministério da Cultura e Turismo, as tabelas do censo de hotelaria do Gabinete Nacional de Estatísticas e os dados de chegadas da UNWTO, complementados por documentos técnicos da China Hotel Association. Os relatórios 10-K das empresas, os planos provinciais de investimento em turismo e as circulares de política enriquecem as tendências históricas. Repositórios pagos, como o D&B Hoovers para dados financeiros de cadeias e o Dow Jones Factiva para fluxo de negócios, fornecem dados corporativos oportunos. Numerosos outros documentos públicos de reputação reconhecida são também consultados para verificações cruzadas.

Dimensionamento do Mercado e Previsão

Aplicamos uma abordagem top-down. Os totais de noites de visitantes de 2024 multiplicados pelo gasto por visitante (divulgações oficiais e de plataformas de pagamento) são segmentados por categoria de hotel utilizando rácios de ocupação, sendo depois comparados com contagens de quartos de cadeias bottom-up multiplicadas por preços médios de venda amostrados. Os principais fatores — volume de viagens domésticas, alterações na política de vistos, penetração das reservas online, adições de quartos em pipeline e inflação da ADR — alimentam uma regressão multivariada combinada com análise de cenários até 2030. As lacunas no stock provincial não registado são colmatadas através de heurísticas de investigação primária.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância face a indicadores independentes, seguidas de revisão analítica a vários níveis. Os modelos são atualizados anualmente, com revisões intercalares quando eventos de política ou choques alteram materialmente a procura. Uma verificação final é realizada antes de cada entrega ao cliente.

Por que Razão a Linha de Base de Turismo e Hotelaria da China da Mordor Garante Fiabilidade

As estimativas publicadas variam porque os relatórios diferem em âmbito, bases de preços e cadência de atualização.

Ao acompanhar as comissões das OTA, os quartos não registados e as variações cambiais anuais, minimizamos os pontos cegos. Os principais fatores de lacuna noutros estudos incluem o foco restrito apenas em hotelaria, pressupostos cambiais estáticos e divisões limitadas por finalidade de viagem.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 406,36 mil milhões (2025) | Mordor Intelligence | |

| USD 300 mil milhões (2024) | Global Consultancy A | Comissões de OTA excluídas; divisão limitada por finalidade de viagem |

| USD 400 mil milhões (2024) | Regional Consultancy B | Contabiliza apenas F&B hoteleiro; ajustamento mínimo para quartos não registados |

| USD 83,63 mil milhões (2024) | Trade Journal C | Abrange apenas a receita de quartos de hotel; gastos em turismo omitidos |

A comparação mostra que, uma vez aplicadas as fontes de receita ocultas e as taxas de câmbio consistentes, a linha de base equilibrada e transparente da Mordor permanece a âncora fiável para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de turismo e hotelaria da China?

O mercado está avaliado em USD 427,7 bilhões em 2026 e está projetado para atingir USD 552,8 bilhões até 2031.

Qual categoria de hotel detém a maior participação?

Os hotéis de médio porte comandam 34,35% da receita de 2025, beneficiando-se da forte demanda entre os viajantes domésticos conscientes do valor.

Qual é a velocidade de crescimento do turismo de entrada?

O turismo de entrada é o segmento de crescimento mais rápido, avançando a uma CAGR de 8,24% até 2031, à medida que a facilitação de vistos e a recuperação dos voos sustentam as chegadas.

Qual é o papel dos canais digitais nas reservas de hotéis?

As agências de viagens online (OTAs) respondem por 54,10% das diárias, enquanto os ecossistemas de super-aplicativos estão se expandindo a uma CAGR de 11,78% ao agrupar viagens com serviços do cotidiano.

Quais cidades são os mercados de desenvolvimento mais aquecidos?

Chengdu lidera o pipeline de construção, com Hangzhou e Wuhan logo atrás, impulsionadas pela melhoria das ligações de transporte e pelo aumento da atividade empresarial.

Página atualizada pela última vez em: