Tamanho e Participação do Mercado de Gamificação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

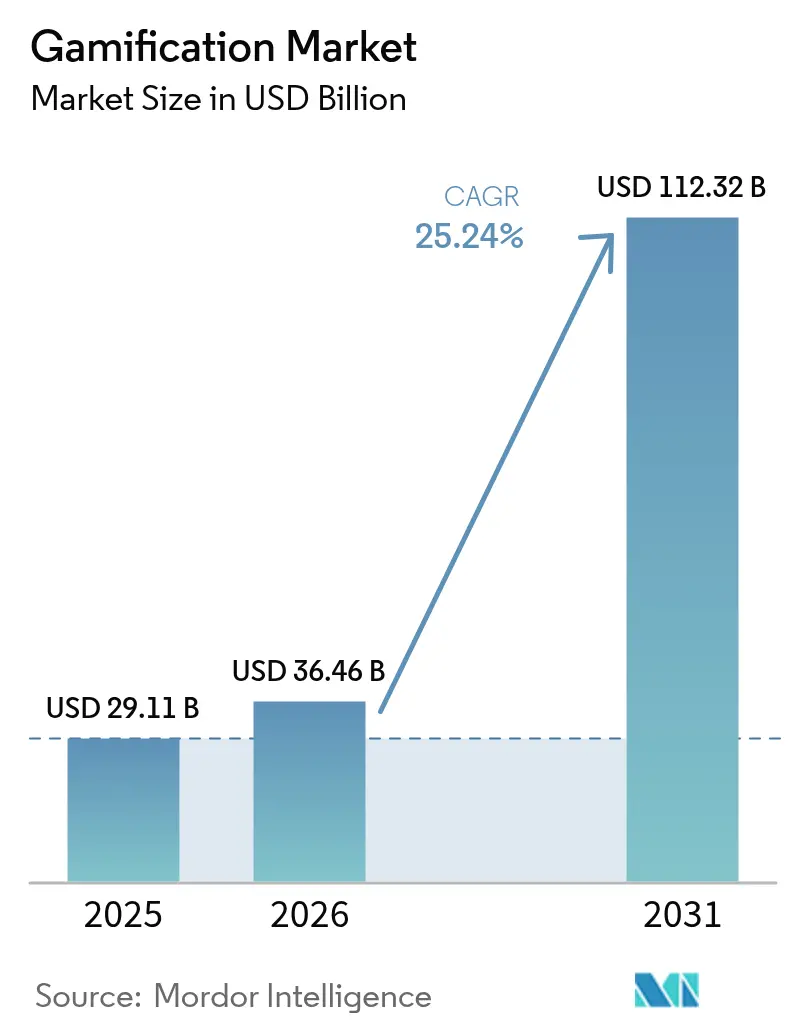

| Tamanho do Mercado (2026) | 36.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 112.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gamificação por Mordor Intelligence

O tamanho do mercado de gamificação foi avaliado em USD 29,11 bilhões em 2025 e estima-se que cresça de USD 36,46 bilhões em 2026 para atingir USD 112,32 bilhões até 2031, a um CAGR de 25,24% durante o período de previsão (2026-2031). As implantações baseadas em nuvem já capturam a maioria dos gastos e, ao fornecer análises em tempo real para equipes distribuídas, sustentam grande parte da expansão atual. As grandes empresas ainda respondem pela maior parte da receita, mas as pequenas e médias empresas (PMEs) estão escalando mais rapidamente à medida que plataformas de baixo código reduzem os custos de adoção. Os programas de fidelidade no varejo continuam sendo a aplicação individual de maior porte, mas os programas voltados para funcionários — especialmente as iniciativas de microaprendizagem — estão registrando a maior adoção. Regionalmente, a América do Norte lidera, embora a cultura empresarial mobile-first da Ásia-Pacífico esteja deslocando o centro de gravidade em direção às economias digitais emergentes. A intensidade competitiva permanece elevada porque fornecedores de software estabelecidos e start-ups especializadas visam as mesmas oportunidades de espaço em branco em setores regulamentados.

Principais Conclusões do Relatório

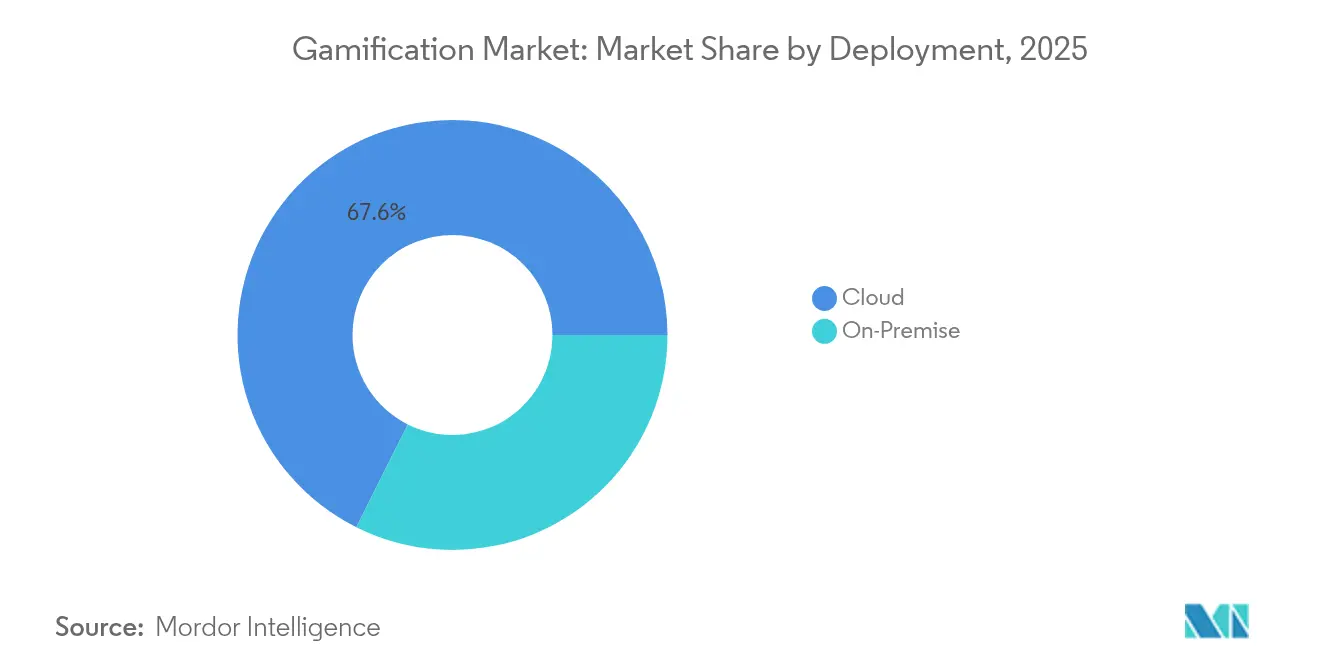

- Por implantação, as soluções baseadas em nuvem controlaram 67,62% da participação de receita em 2025; o segmento está projetado para expandir a um CAGR de 26,91% até 2031.

- Por tamanho de organização, as grandes empresas detinham 57,02% da participação do mercado de gamificação em 2025, enquanto as PMEs têm previsão de crescer a um CAGR de 27,65% até 2031.

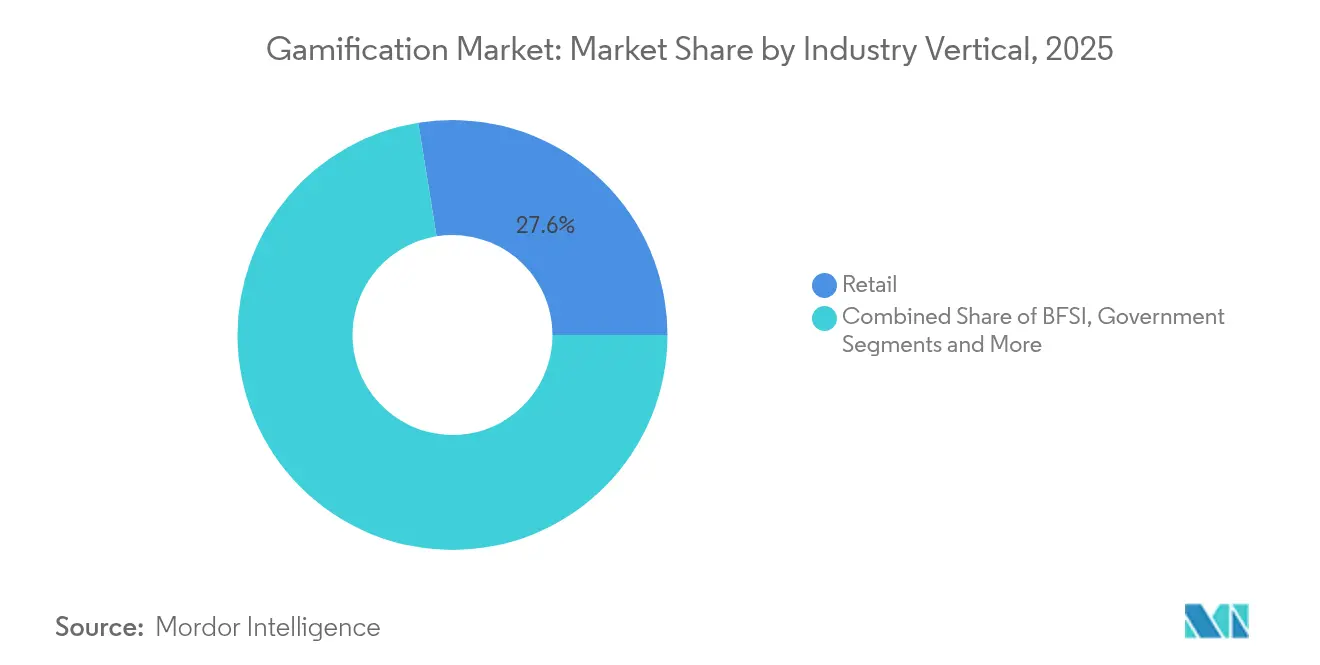

- Por vertical do setor, o varejo capturou 27,55% da participação do tamanho do mercado de gamificação em 2025, e TI e Telecomunicações está avançando a um CAGR de 28,1% até 2031.

- Por aplicação, marketing e vendas representaram 25,24% da receita de 2025; RH e treinamento está projetado para crescer a um CAGR de 27,9% até 2031.

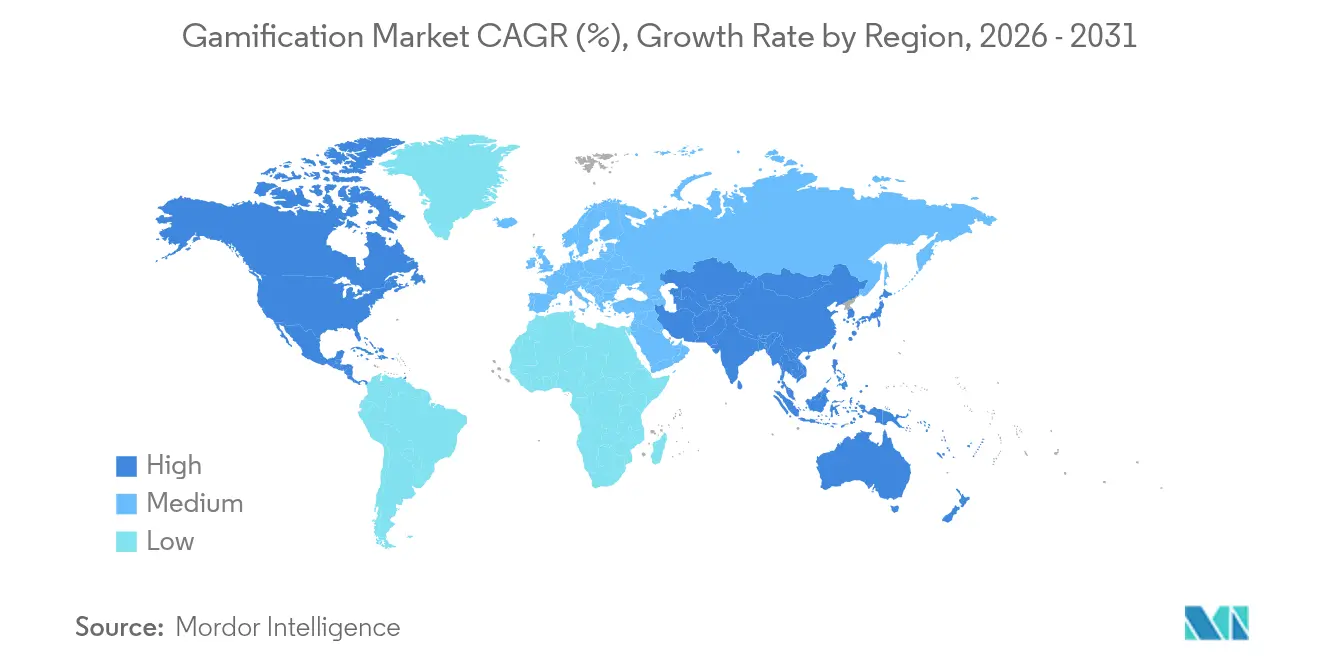

- Por geografia, a América do Norte respondeu por 38,74% dos gastos de 2025, mas a Ásia-Pacífico lidera o crescimento futuro com um CAGR de 28,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gamificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das implementações de local de trabalho digital com prioridade para nuvem | +4.2% | Global, liderado por Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Proliferação de plataformas de gamificação de baixo código | +3.8% | Global, regiões com alta densidade de PMEs | Curto prazo (≤2 anos) |

| Guerras de fidelidade no varejo intensificando o uso de pontos e medalhas | +3.1% | América do Norte e principais mercados da UE | Curto prazo (≤2 anos) |

| Microaprendizagem centrada em smartphone para funcionários de linha de frente | +2.9% | Núcleo da Ásia-Pacífico, expansão para MEA | Médio prazo (2-4 anos) |

| Análises de engajamento que preservam a privacidade | +2.4% | Zonas regulatórias da UE e América do Norte | Longo prazo (≥4 anos) |

| Pilotos de CBDC gamificados por bancos centrais | +1.8% | Mercados experimentais da Ásia-Pacífico, Tailândia liderando | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Implementações de Local de Trabalho Digital com Prioridade para Nuvem

As empresas que aceleram a migração para a nuvem precisam de ferramentas de engajamento que funcionem nativamente em equipes híbridas. O Microsoft Power Apps incorpora mecânicas de jogo diretamente nos fluxos de trabalho, reduzindo os tempos de implementação de meses para semanas [1]Microsoft Corporation, "Microsoft Power Apps – Criar Aplicativos com IA," microsoft.com. As plataformas hospedadas na nuvem justificam a previsão de CAGR de 27,58% porque consolidam fluxos de dados e enviam classificações em tempo real para qualquer dispositivo. As organizações que integram gamificação com a infraestrutura de nuvem existente relatam até 90% de melhoria na produtividade em ambientes de trabalho remoto. As vantagens de custo do licenciamento por assinatura aceleram ainda mais a adoção. À medida que os departamentos de TI racionalizam os ativos locais, os fornecedores nativos da nuvem ganham uma vantagem estrutural que dificilmente se reverterá ao longo do período de perspectiva.

Proliferação de Plataformas de Gamificação de Baixo Código

O desenvolvimento de arrastar e soltar está democratizando o design de experiências de engajamento. O SAP Build permite que desenvolvedores cidadãos insiram desafios, medalhas e recompensas nos principais processos de negócios sem escrever código, reduzindo os gastos com desenvolvimento em 70% em comparação com projetos sob medida. A acessibilidade expande a base total endereçável além das grandes empresas para as PMEs que careciam de recursos técnicos. Os fornecedores de plataformas relatam um aumento nos modelos focados em concursos de vendas e missões de integração, indicando adoção mainstream pelos negócios. Como as pilhas de baixo código se conectam diretamente a ecossistemas SaaS, elas também encurtam os ciclos de prova de valor, um obstáculo fundamental de aquisição para empresas menores. O declínio estrutural no desenvolvimento personalizado está alinhado com o CAGR de 28,67% das PMEs no segmento.

Guerras de Fidelidade no Varejo Intensificando a Adoção de Pontos e Medalhas

A forte concorrência em mercados de consumo maduros força os varejistas a recorrer a estruturas de fidelidade imersivas em vez de cortes de preços. A Starbucks atribui 40% de sua receita ao seu modelo de acumulação de estrelas por nível, validando os retornos tangíveis das recompensas gamificadas. O programa orientado por desafios da Sephora adicionou mais de 2 milhões de membros com foco em jornadas de compras orientadas por objetivos. No entanto, a inflação de pontos arriscam causar fadiga nos usuários, levando as marcas para vantagens experienciais e mecânicas de compartilhamento social. Os fornecedores que oferecem mecanismos de recompensa dinâmicos estão, portanto, bem posicionados. A corrida armamentista de fidelidade intensificada fornece demanda constante por análises de engajamento avançadas capazes de personalização no nível de segmento.

Microaprendizagem Centrada em Smartphone para Forças de Trabalho de Linha de Frente

Os funcionários de atendimento ao público frequentemente não têm acesso a computadores, tornando o dispositivo móvel o principal canal para aprimoramento de habilidades. A Three UK obteve maior retenção ao implantar jogos de simulação em 3D em rajadas de dois minutos, cronometradas para os períodos de menor movimento no varejo. As equipes de RH citam aumentos de 60% na conclusão de treinamentos quando as lições são gamificadas e priorizadas para dispositivos móveis. O resultado é um CAGR de 28,78% em aplicações de RH e treinamento. Os designers de conteúdo integram cada vez mais pontuações adaptativas para manter a atualidade das habilidades, incorporando o aprendizado nos fluxos de trabalho do dia a dia. Como os smartphones já abrigam aplicativos de produtividade e ponto de venda, os custos incrementais de implementação permanecem baixos, impulsionando a escalabilidade rápida em setores intensivos em serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas mal projetados geram ROI negativo | −2.8% | Global, mercados de adoção antecipada | Curto prazo (≤2 anos) |

| Disputas de propriedade de dados entre plataformas | −1.9% | UE e América do Norte | Médio prazo (2-4 anos) |

| Cláusulas antigaming em conformidade específica do setor | −1.6% | América do Norte e UE | Longo prazo (≥4 anos) |

| Processos de acessibilidade por mecânicas não inclusivas | −1.2% | América do Norte propensa a litígios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Mal Projetados Geram ROI Negativo

As implantações superficiais de pontos e medalhas arriscam o desengajamento e o desperdício de orçamento. A lista de clientes da Versus Systems caiu de 16 para 5 em 2023 após implementações insatisfatórias que não conseguiram sustentar o interesse dos usuários, exemplificando a reação negativa contra implementações de baixa qualidade. As empresas agora exigem métricas de resultados de negócios, como aumento de vendas ou redução da taxa de erros, antes de aprovar novos projetos. Esse escrutínio alonga os ciclos de vendas e força os fornecedores a fornecer suporte consultivo mais robusto. Os erros de implementação nos setores de adoção antecipada também criam cautela entre os retardatários, amortecendo os gastos de curto prazo. Os fornecedores que negligenciam o design instrucional e a ciência comportamental arriscam danos à reputação que podem repercutir em todo o mercado de gamificação.

Cláusulas Antigaming em Conformidade Específica do Setor (HIPAA, MiFID-II)

Os setores regulamentados enfrentam obrigações rígidas de conduta e privacidade que conflitam com os ciclos de comportamento incentivados. A Comissão Federal de Comércio dos EUA aplicou penalidades de USD 7,8 milhões a um aplicativo de saúde mental por violações da HIPAA, destacando os riscos financeiros da não conformidade. Nos serviços financeiros, a MiFID-II exige trilhas de auditoria granulares, complicando as estruturas de recompensa que orientam as decisões dos clientes. A ambiguidade dissuade as equipes de aquisição em saúde e serviços bancários, dois segmentos verticais de alto valor. Os fornecedores especializados que incorporam gerenciamento de consentimento e registro de auditoria ganham uma vantagem estratégica, mas os custos de desenvolvimento aumentam, pressionando as margens. Até que os reguladores emitam diretrizes mais claras, a adoção nesses segmentos ficará atrás dos domínios não regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Infraestrutura de Nuvem Impulsiona a Consolidação de Plataformas

As soluções em nuvem responderam por 67,62% da receita de 2025, e sua participação no tamanho do mercado de gamificação está projetada para crescer ainda mais, dado um CAGR de 26,91% até 2031. A telemetria em tempo real, as atualizações contínuas e o armazenamento elástico sustentam a preferência, enquanto as certificações de segurança em amadurecimento convencem até mesmo os setores mais conservadores. Os pacotes locais permanecem relevantes onde a soberania de dados é primordial, mas a redução dos orçamentos de TI e o aumento dos prêmios de ciberseguro inclinam as equações de custo-benefício em direção à hospedagem gerenciada.

Os ciclos de iteração rápida, alcançados por meio de pipelines de entrega contínua, permitem que os fornecedores de nuvem ajustem os algoritmos de conquista e testem narrativas em formato A/B sem patches do lado do cliente. As empresas relatam ganhos de produtividade de 37% quando análises avançadas recomendam desafios personalizados em tempo real. As implementações híbridas servem como uma escolha de transição, permitindo que dados confidenciais permaneçam no local enquanto a lógica de engajamento reside na nuvem. Ao longo da previsão, espera-se que a migração para pilhas de nuvem pública padronize os padrões de integração, reduzindo o custo total de propriedade e consolidando as carteiras de fornecedores.

Por Tamanho de Organização: A Adoção pelas PMEs Acelera por Meio de Plataformas Acessíveis

As grandes empresas contribuíram com 57,02% para a receita de 2025, refletindo orçamentos robustos e necessidades complexas de integração. Em contrapartida, as PMEs representam a fatia de crescimento mais rápido do mercado de gamificação, expandindo-se a um CAGR de 27,65%. Os preços freemium, as bibliotecas de modelos e as arquiteturas de pagamento conforme o crescimento reduzem as barreiras de entrada para empresas menores.

As PMEs normalmente visam pontos problemáticos específicos — motivar uma equipe de vendas ou integrar funcionários sazonais — permitindo que demonstrem o ROI em semanas. Os subsídios de digitalização governamental em mercados como Singapura estimulam ainda mais a adoção ao compensar as taxas de assinatura. A paridade de recursos está diminuindo porque as plataformas em nuvem oferecem gerenciamento de identidade de nível empresarial em faixas de preço de mercado de massa. Como resultado, os compradores do mercado intermediário insistem cada vez mais na conformidade SOC 2 e no logon único, forçando os fornecedores a fortalecer os roteiros de segurança enquanto mantêm a elasticidade de preços.

Por Vertical do Setor: TI e Telecomunicações Disrupta a Liderança do Varejo

O varejo detinha 27,55% da participação do mercado de gamificação em 2025, impulsionado por ecossistemas de fidelidade arraigados. Mas TI e Telecomunicações deve crescer a um CAGR de 28,1%, refletindo as necessidades de integração de novos contratados e as pressões de rotatividade de clientes. Os provedores de serviços usam ciclos de jogo para reduzir o tempo médio de competência para linhas de produtos complexas e recompensar a solução autônoma de problemas.

As instituições bancárias ilustram a diversificação: o First United Bank and Trust registrou uma taxa de adoção de usuários de 53% e um aumento de 20 vezes nas aberturas de contas poupança por meio de sua plataforma de orientação móvel gamificada. A área de saúde hesita por causa das responsabilidades de proteção de dados, embora os pilotos de adesão de pacientes no gerenciamento do diabetes mostrem promessas iniciais. A manufatura e a logística agora exploram mecânicas de jogo para exercícios de segurança e otimização de rotas, ampliando os mercados endereçáveis dos fornecedores além dos segmentos tradicionais voltados para o consumidor.

Por Aplicação: RH e Treinamento Supera o Domínio do Marketing

As plataformas de marketing e vendas detinham 25,24% da participação em 2025, mas as implantações focadas em RH têm previsão de crescer a um CAGR de 27,9%, gradualmente eclipsando os casos de uso voltados para o exterior. A incerteza econômica leva os executivos a investir em alavancas de produtividade que rendem eficiências de custo diretas.

Os módulos de aprendizagem gamificados aumentam a conclusão do treinamento de conformidade em 60% em comparação com cursos baseados em slides. Os painéis de gerenciamento de desempenho que convertem KPIs em missões estão ganhando preferência à medida que as organizações avançam em direção a culturas de feedback contínuo. Além do RH central, os sprints de inovação de produtos e a gamificação do suporte ao cliente fornecem estruturas colaborativas de resolução de problemas. A ampliação do portfólio de aplicações sinaliza uma mudança de campanhas isoladas para uma estratégia de engajamento em toda a empresa.

Análise Geográfica

A América do Norte gerou 38,74% da receita de 2025, beneficiando-se da adoção antecipada de SaaS e de um ecossistema profundo de fornecedores. As empresas priorizam integrações com suítes HRIS e CRM, levando a lançamentos rápidos de recursos que impulsionam a participação de carteira. O risco de litígios de acessibilidade federal motiva as plataformas a investir em design em conformidade com o WCAG, elevando os limites de qualidade para todos os fornecedores.

A Ásia-Pacífico registra o maior CAGR regional de 28,6%, impulsionado por padrões de trabalho mobile-first e programas de competências digitais patrocinados pelo governo. As iniciativas de gamificação do serviço público de Singapura validam a eficácia e incentivam a replicação pelo setor privado. O esquema de carteira digital da Tailândia experimenta incentivos de Moeda Digital de Banco Central gamificados, sinalizando o endosso no nível de política. As empresas capitalizam ao lançar aplicativos leves otimizados para redes 5G de baixa latência, acelerando a adoção em mercados populosos como a Índia e a Indonésia.

A Europa mostra demanda constante apesar das rígidas regras de privacidade. As obrigações do GDPR estimulam a inovação em análises de privacidade diferencial que anonimizam dados de recompensa. Os fornecedores com equipes jurídicas internas ganham vantagem ao personalizar fluxos de consentimento para instituições financeiras sujeitas à MiFID-II. A América do Sul e o Oriente Médio e África ficam atrás em valores absolutos em dólares, mas se beneficiam do crescente uso de smartphones, tornando as soluções nativas para dispositivos móveis hospedadas na nuvem a escolha padrão. A localização — tanto linguística quanto cultural — continua sendo um fator decisivo nas taxas de conversão nestes territórios emergentes.

Panorama regulatório

Os fornecedores e adotantes de gamificação operam sob um regime de segurança digital e privacidade cada vez mais rigoroso, que trata cada vez mais sequências, distintivos, recompensas e outros mecanismos de engajamento como recursos de design regulados, especialmente quando menores podem ser afetados. Nos Estados Unidos, a atividade estadual voltada à privacidade infantil e à segurança online acelerou em 2026, incluindo o Age-Appropriate Design Code Act da Carolina do Sul (sancionado em fevereiro de 2026) e o Senate Bill 758 de Michigan (aprovado em abril de 2026), ambos reconhecendo explicitamente recursos do tipo gamificação em seus enquadramentos de conformidade e elevando as expectativas quanto a avaliação de risco, documentação e controles.

Na Europa, a Lei de Serviços Digitais (Digital Services Act, DSA) da União Europeia exige que plataformas online muito grandes e outros serviços cobertos avaliem e mitiguem riscos sistêmicos, incluindo aqueles ligados ao design da plataforma e a como este afeta menores. Isso amplia o debate de governança para os ciclos de engajamento gamificado, ao lado dos sistemas de recomendação, empurrando as plataformas para análises de engajamento que preservam a privacidade e controles prontos para auditoria, como fluxos de consentimento, registro de logs e aplicação de políticas. Os setores de saúde (exposição vinculada à HIPAA) e de serviços financeiros (obrigações de conduta e auditoria da MiFID II) continuam a tratar o design de incentivos como uma capacidade sensível à conformidade, e não apenas como uma decisão de UX.

Análise da cadeia de valor

A cadeia de valor da gamificação começa com o design e a criação de conteúdo, incluindo ciência comportamental, design instrucional, narrativa, UX/UI e acessibilidade. Em seguida, avança para a engenharia de plataforma, abrangendo motores de regras, pontuação, catálogos de recompensas, análises, gestão de identidade e acesso e camadas de API, antes de passar para a implantação e operações, predominantemente entregues em nuvem. A distribuição é moldada por ecossistemas de software empresarial, como CRM, HCM, LMS/LXP, central de atendimento e suítes de colaboração, além de parceiros de canal que incorporam a gamificação em programas mais amplos de transformação digital. Serviços contínuos de otimização ajustam os mecanismos usando telemetria e experimentação.

A integração continua sendo um obstáculo, já que muitos compradores exigem sincronização com dados de HRIS/CRM, autenticação única e trilhas de auditoria. Isso favorece fornecedores com conectores robustos ou presença nativa dentro de suítes como Microsoft Power Platform e SAP Build. Programas liderados por operadoras de telecomunicações ilustram a ativação a jusante, com operadoras e parceiros de ecossistemas digitais incorporando incentivos gamificados em jornadas de consumidores e da força de trabalho, incluindo a parceria da Mobicom com a Circles em uma plataforma de engajamento SaaS em fevereiro de 2025, e a parceria da Singtel com a Tencent Games em setembro de 2025 em torno de recompensas de jogos em nuvem habilitados por 5G. A cadeia adiciona cada vez mais camadas de IA para coaching e personalização em tempo real, e, em algumas implantações em mercados emergentes, trilhas de recompensas tokenizadas ou baseadas em blockchain para gerenciar incentivos e reduzir fraudes.

Cenário Competitivo

A base de fornecedores permanece fragmentada, sem nenhum fornecedor ultrapassando uma fatia de dois dígitos da receita total, posicionando o mercado de gamificação como uma arena aberta para especialização. A Microsoft incorpora camadas de conquista em sua Power Platform, erodindo a demanda por produtos independentes a menos que ofereçam funcionalidades de nicho[3]Microsoft Corporation, "Power Apps e Power Automate," microsoft.com. SAP, Oracle e Salesforce correm para igualar essas capacidades, provocando uma onda de aquisições visando mecanismos de análise e propriedade intelectual de ciência comportamental.

As plataformas especializadas competem em profundidade em vez de amplitude, oferecendo mecanismos de regras configuráveis e personalização baseada em IA. Os registros de patentes, como as recomendações de conteúdo baseadas em geolocalização da Niantic, ressaltam os esforços para proteger a diferenciação algorítmica. Os novos entrantes aproveitam o blockchain para tokenizar recompensas, posicionando-se contra fraudes e oferecendo intercambiabilidade entre programas. Os investidores focam em evidências de usuários ativos diários sustentados em vez de métricas de classificação de vaidade, deslocando os critérios de avaliação em direção à economia de retenção.

Há espaço em branco específico do setor, especialmente na área de saúde, onde a conformidade com a HIPAA restringe a entrada. Os fornecedores que incorporam trilhas de auditoria e criptografia à arquitetura do sistema ganham contratos piloto antes de implementações mais amplas. As parcerias com provedores de LMS, HRIS e plataformas de experiência digital continuam a definir a velocidade de entrada no mercado. Apesar dos rumores de consolidação, o abundante financiamento de capital de risco sugere que as start-ups ainda podem se diferenciar por meio de profundidade vertical e análises de sentimento em tempo real.

Líderes do Setor de Gamificação

Cognizant Technology Solutions Corp.

MPS Interactive Systems Limited

Microsoft Corporation

SAP SE

Aon plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O maior espaço em branco está nos programas empresariais de mudança, em que a gamificação é usada como uma camada de controle de adoção, em vez de uma campanha pontual, especialmente para implementações de IA e fluxos de trabalho em nuvem. O lançamento do Skillspring pela Cognizant em abril de 2026, que usa um Painel de Fluência em IA gamificado para pontuar e acompanhar a preparação, e o uso interno de sequências e distintivos pela The Walt Disney Company para incentivar o uso de ferramentas de IA pelos funcionários (divulgado em abril de 2026) apontam ambos para uma demanda dos compradores por mudanças de comportamento mensuráveis vinculadas à progressão de habilidades, e não apenas à participação. Isso cria oportunidades para fornecedores que conectam mecânicas de jogo a conjuntos de dados de RH, produtividade e desempenho.

Outra oportunidade está nas experiências digitais regulamentadas e adjacentes ao público jovem, à medida que a atenção regulatória se desloca do conteúdo para o design de produto, elevando os requisitos de segurança desde a concepção, consentimento e auditabilidade para os mecanismos de engajamento. A Lei de Serviços Digitais da UE e a atividade estadual dos EUA em 2026 que faz referência a recursos do tipo gamificação, incluindo o Age-Appropriate Design Code Act da Carolina do Sul e o SB 758 de Michigan, aumentam a demanda por padrões de design compatíveis, explicabilidade e controles de risco. Paralelamente, os ecossistemas de telecomunicações e carteiras digitais na Ásia-Pacífico continuam a comercializar o engajamento baseado em incentivos em grande escala, incluindo o lançamento da experiência de cliente gamificada da MyRepublic em Singapura em abril de 2025, sustentando a demanda por plataformas nativas de nuvem capazes de localizar recompensas, operar em ecossistemas de parceiros e integrar análises sem expor dados sensíveis de identidade.

Desenvolvimentos recentes do setor

- Abril de 2026: A Cognizant lançou o Cognizant Skillspring, uma plataforma de aprendizagem e transformação de talentos nativa em IA que inclui um Painel de Fluência em IA gamificado e pontuação para acompanhar a preparação da força de trabalho. O desenvolvimento alinha a gamificação com métricas de adoção de IA empresarial, reforçando a demanda por progressão de habilidades mensurável e baseada em funções em implementações de RH e treinamento.

- Outubro de 2025: A MPS Interactive Systems concluiu a aquisição de 100% da Liberate Group, sediada na Austrália, ampliando suas capacidades em treinamento gamificado, simulações imersivas de 360 graus e aprendizagem baseada em RV. A transação fortalece a entrega ponta a ponta de conteúdo e plataforma para programas de aprendizagem corporativa e aumenta a pressão competitiva sobre fornecedores especializados menores de gamificação de treinamento.

- Dezembro de 2024: O setor europeu de videogames registrou 19 bilhões de euros em faturamento, refletindo a escala contínua dos ecossistemas de jogos que fornecem talentos, ferramentas e padrões de conteúdo utilizados na gamificação empresarial. Esse contexto favorece a polinização cruzada de mecânicas de engajamento e práticas de análise do entretenimento para casos de uso em fidelização no varejo e aprendizagem no ambiente de trabalho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este relatório, o mercado de gamificação é definido como plataformas de software e serviços relacionados que aplicam mecânicas de jogo, como pontos, níveis, distintivos e desafios, para melhorar a participação do usuário e a aprendizagem em programas digitais e no ambiente de trabalho.

Exclusões de escopo: excluímos títulos de jogos puramente de entretenimento, jogos de azar e brindes de campanhas pontuais que não sejam entregues por meio de uma plataforma ou programa de gamificação.

Visão geral da segmentação

- Por Implantação

- Local

- Nuvem

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical do Setor

- Varejo

- BFSI

- Governo

- Saúde

- Educação e Pesquisa

- TI e Telecomunicações

- Outros

- Por Aplicação

- Marketing e Vendas

- RH e Treinamento

- Desenvolvimento de Produtos e Inovação

- Suporte e Experiência do Cliente

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura base do mercado e estabelecer premissas realistas para adoção e precificação. Recorremos a fontes públicas, como indicadores da força de trabalho do US Bureau of Labor Statistics e da OCDE, séries macroeconômicas do Banco Mundial e do FMI, e estatísticas de economia digital e banda larga da ITU, para conectar a demanda com tendências de força de trabalho e conectividade.

Para manter o modelo fundamentado, também analisamos fontes como registros na SEC e apresentações a investidores, páginas públicas de precificação e documentação de produtos, sinais de lojas de aplicativos e tráfego web, e coberturas de imprensa confiáveis sobre programas de aprendizagem e engajamento empresarial. Bases de dados de patentes foram consultadas seletivamente para acompanhar a direção das capacidades de produto (por exemplo, personalização e análises). Além disso, assinaturas pagas de dados financeiros e inteligência corporativa, e de notícias e finanças, foram usadas para agilizar verificações cruzadas sobre composição de receita, parcerias e exposição geográfica. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram utilizadas para coleta de dados, validação e esclarecimento ao longo do trabalho.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em entrevistas e pesquisas estruturadas com fornecedores de soluções, parceiros de implementação e compradores empresariais que operam programas gamificados em treinamento, fidelização e engajamento de funcionários. Também conversamos com líderes funcionais que gerenciam escolhas de implantação (nuvem versus local) e com gestores que acompanham uso, renovações e resultados de programas nas principais regiões, o que ajudou a refinar premissas que estavam fracas ou inconsistentes na pesquisa documental.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 17% | APAC: 41% |

| Nível médio: 49% | Líderes funcionais/de unidade: 29% | EMEA: 34% |

| Players menores: 21% | Gerentes: 54% | Américas: 25% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down que reconstitui o conjunto de demanda usando sinais de gastos em ambientes de trabalho digitais e taxas de adoção para programas de engajamento, aprendizagem e fidelização nos principais setores, e então os totais são alocados por região e modo de implantação. Para manter o resultado prático, corroboramos o resultado com verificações bottom-up seletivas, como amostragem de pontos de preço de fornecedores, estimativa dos volumes de programas ativos por grandes contas e aplicação de faixas realistas de gasto por usuário, e depois ajustamos as sobreposições quando a mesma plataforma é usada em múltiplos departamentos.

Algumas variáveis que mais importaram foram: a combinação entre nuvem e local, a adoção por grandes empresas versus PMEs, o modelo de plataforma (aberto versus fechado/empresarial), a duração típica de contratos e os padrões de renovação, e a intensidade dos casos de uso em varejo, bancos, governo, saúde, educação e TI e telecomunicações. Quando a visibilidade direta de receita era limitada, as lacunas foram tratadas usando indicadores de adoção substitutos (lançamentos de programas, sinais de contratação para funções de aprendizagem e engajamento, e contagens de clientes divulgadas) e, então, validando a receita implícita por cliente por meio do feedback das entrevistas.

Para as previsões, foi utilizada análise de cenários com um caso-base ancorado em opiniões de especialistas sobre orçamentos de software empresarial, prioridades de produtividade e treinamento, e o ritmo de atualizações de recursos, como personalização orientada por análises. Os cenários foram então convertidos em valores anuais de mercado por meio de premissas consistentes de penetração e progressão de preços, mantendo as etapas repetíveis e fáceis de revisar.

Validação de Dados e Ciclo de Atualização

A validação é feita triangulando os resultados do modelo com sinais independentes, como a direção dos gastos digitais empresariais, indicadores de adoção de nuvem e o peso relativo dos principais setores de usuários finais. Quando um número parece incorreto, realizamos verificações de variância por região, modo de implantação e composição de usuários finais, e então revisitamos a premissa que está gerando a oscilação, seguida de uma segunda revisão por analista antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes mudanças regulatórias que afetem o tratamento de dados no ambiente de trabalho, grandes movimentos de fusões e aquisições, ou mudanças claras na preferência de implantação. Antes da entrega, é feita uma revisão final para que a estimativa reflita as informações mais recentes disponíveis no momento em que os clientes recebem o relatório.

Tamanho do Mercado de Gamificação da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para gamificação frequentemente não se alinham porque o escopo subjacente e as regras de contagem variam, mesmo quando o nome do tópico parece o mesmo. As diferenças geralmente vêm do que é tratado como receita de plataforma versus serviços adjacentes, de como os programas empresariais são contados entre departamentos, e da rapidez com que as premissas são atualizadas quando os padrões de adoção mudam.

Alguns números publicados expandem o escopo para incluir serviços mais amplos de treinamento, análises e gestão de programas que acompanham uma implementação de gamificação, o que pode elevar o total rapidamente. A Mordor Intelligence conta os gastos apenas quando estão vinculados a plataformas de gamificação e serviços de programa diretamente associados, em modos de implantação, tipos de plataforma, tamanhos de organização e setores de usuários finais definidos, e essa regra de contagem mais restrita reduz a contagem duplicada entre programas de RH, marketing e clientes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 36,46 bilhões de USD (2026) | |

| Casa de Pesquisa Setorial A | 40,20 bilhões de USD (2024) | Usa um ano-base anterior e frequentemente agrupa categorias adjacentes, como painéis de análise e camadas de serviço orientadas a treinamento, no mesmo total, o que pode inflacionar os gastos além dos programas diretos de plataformas de gamificação. |

| Consultoria de Mercado B | 18,68 bilhões de USD (2024) | Mantém, em alguns casos, uma captura de valor mais restrita ao enfatizar divisões por componente e receita de serviços reportada, e a conversão para um mercado total pode subestimar recursos de gamificação incorporados entregues dentro de contratos mais amplos de software empresarial. |

A diferença é explicada principalmente pela escolha do ano e pelo que é contado como receita relacionada à gamificação versus serviços de capacitação próximos. Ao manter as regras de inclusão explícitas e verificar os totais em relação a sinais de adoção e precificação, a estimativa permanece rastreável a fatores claros de demanda e pode ser reproduzida quando as premissas forem atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gamificação?

O tamanho do mercado de gamificação é de USD 36,46 bilhões em 2026.

Com que rapidez a demanda global está crescendo?

Prevê-se que a receita aumente a um CAGR de 25,24% entre 2026 e 2031.

Qual modelo de implantação detém a maior participação?

As plataformas baseadas em nuvem capturam 67,62% da receita de 2025 e continuam a se expandir mais rapidamente do que as soluções locais.

Qual região adicionará mais novos gastos até 2031?

A Ásia-Pacífico lidera o crescimento com um CAGR de 28,6%, impulsionada por estratégias empresariais mobile-first e programas governamentais de apoio.

Qual é a principal aplicação empresarial?

As implantações de RH e treinamento são agora o caso de uso de crescimento mais rápido, impulsionadas pela necessidade de capacitar forças de trabalho distribuídas.

Página atualizada pela última vez em: