Tamanho e Participação do Mercado de Adesivo para Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivo para Dispositivos Médicos por Mordor Intelligence

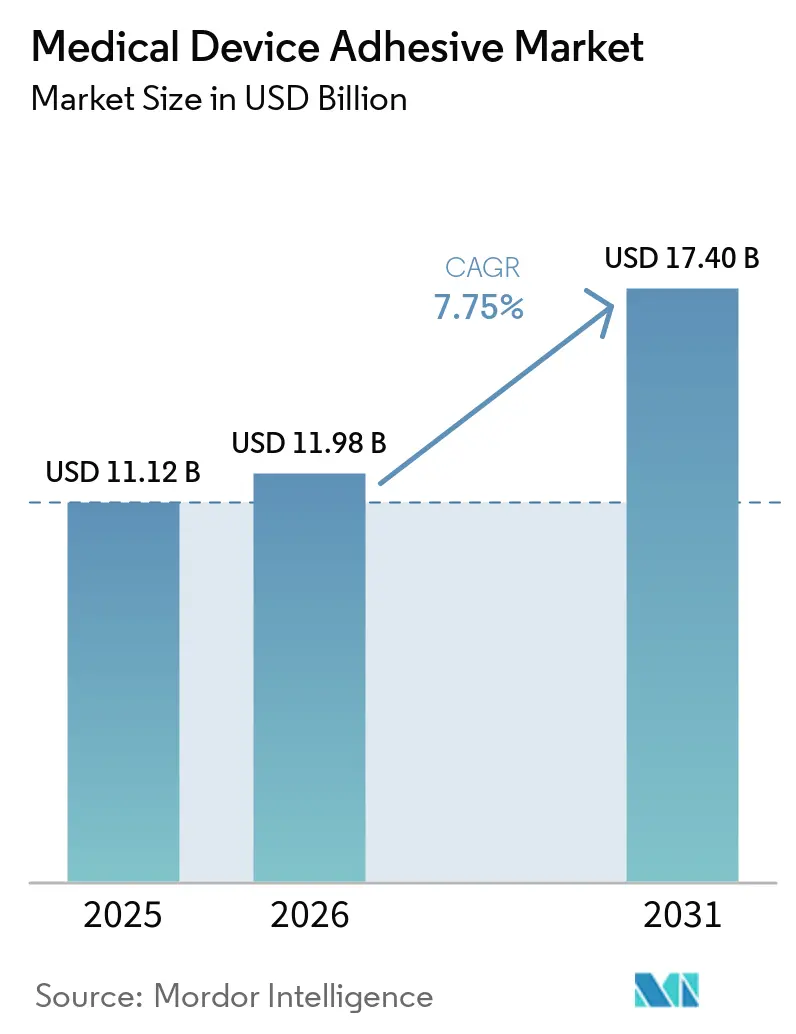

Espera-se que o tamanho do Mercado de Adesivo para Dispositivos Médicos cresça de USD 11,12 bilhões em 2025 para USD 11,98 bilhões em 2026, com previsão de atingir USD 17,40 bilhões até 2031 a um CAGR de 7,75% no período 2026-2031. Mandatos regulatórios para testes de biocompatibilidade ISO 10993, a aceleração dos cuidados domiciliares e sistemas de cura óptica guiados por IA que reduzem os ciclos de produção em 20-30% combinaram-se para impulsionar a demanda. Composições de silicone que mantêm a resistência ao descascamento após esterilização gama de 25 kGy estão substituindo os acrílicos, apesar de seu maior custo de matéria-prima, enquanto as formulações à base de água continuam a se beneficiar dos limites europeus de COV (compostos orgânicos voláteis) de 50 mg/m³. Filmes sensíveis à pressão dominam os monitores de glicose vestíveis, mas os curativos de hidrocoloide estão ganhando espaço à medida que o tratamento de feridas crônicas migra para o ambiente domiciliar. Regionalmente, a América do Norte permanece o maior comprador graças à concentrada fabricação de dispositivos Classe III e à via simplificada 510(k) da FDA (Agência de Alimentos e Medicamentos dos Estados Unidos), enquanto a Ásia-Pacífico é a arena de crescimento mais rápido à medida que China e Japão se harmonizam com a ISO 10993.

Principais Conclusões do Relatório

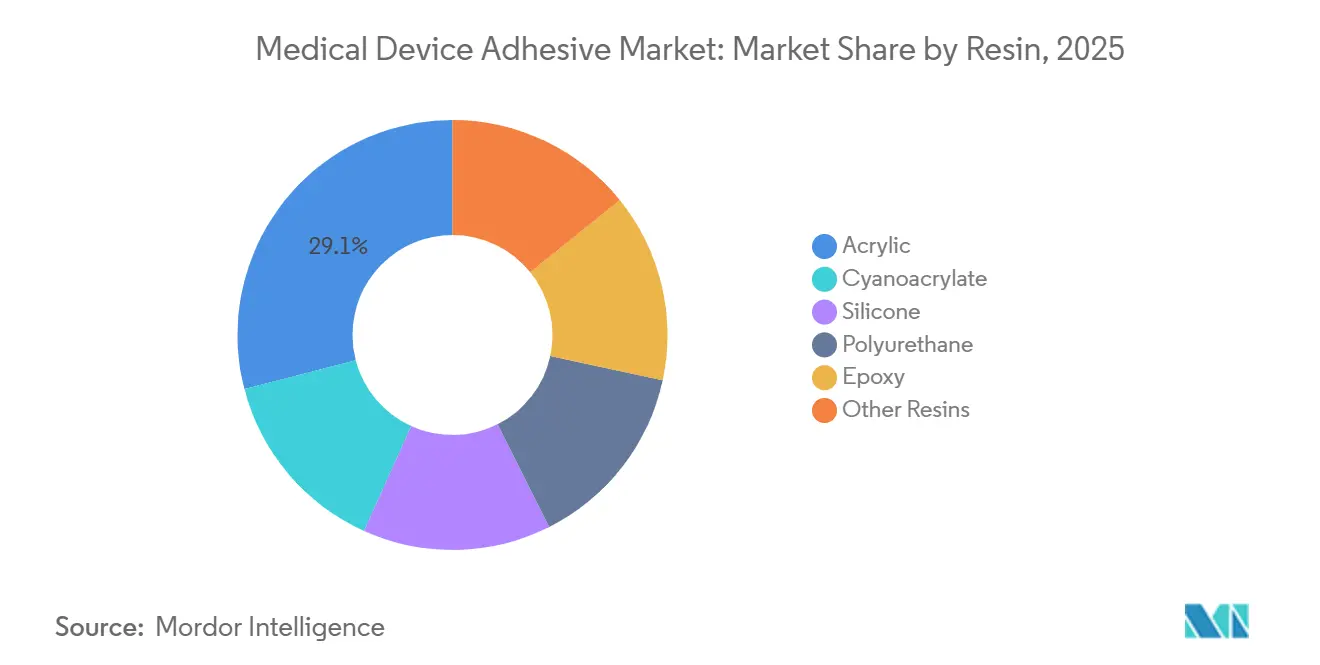

- Por resina, o acrílico liderou com 29,05% da participação do mercado de adesivo para dispositivos médicos em 2025, enquanto as silicones têm projeção de expansão a um CAGR de 8,11% durante o período de previsão (2026-2031).

- Por tecnologia, os sistemas à base de água detinham 34,82% do tamanho do mercado de adesivo para dispositivos médicos em 2025; os sistemas curáveis por UV/radiação registram o maior CAGR previsto de 8,35% durante o período de previsão (2026-2031).

- Por forma de adesivo, filmes e fitas sensíveis à pressão responderam por 37,02% do tamanho do mercado de adesivo para dispositivos médicos em 2025; géis e curativos de hidrocoloide devem avançar a um CAGR de 8,27% durante o período de previsão (2026-2031).

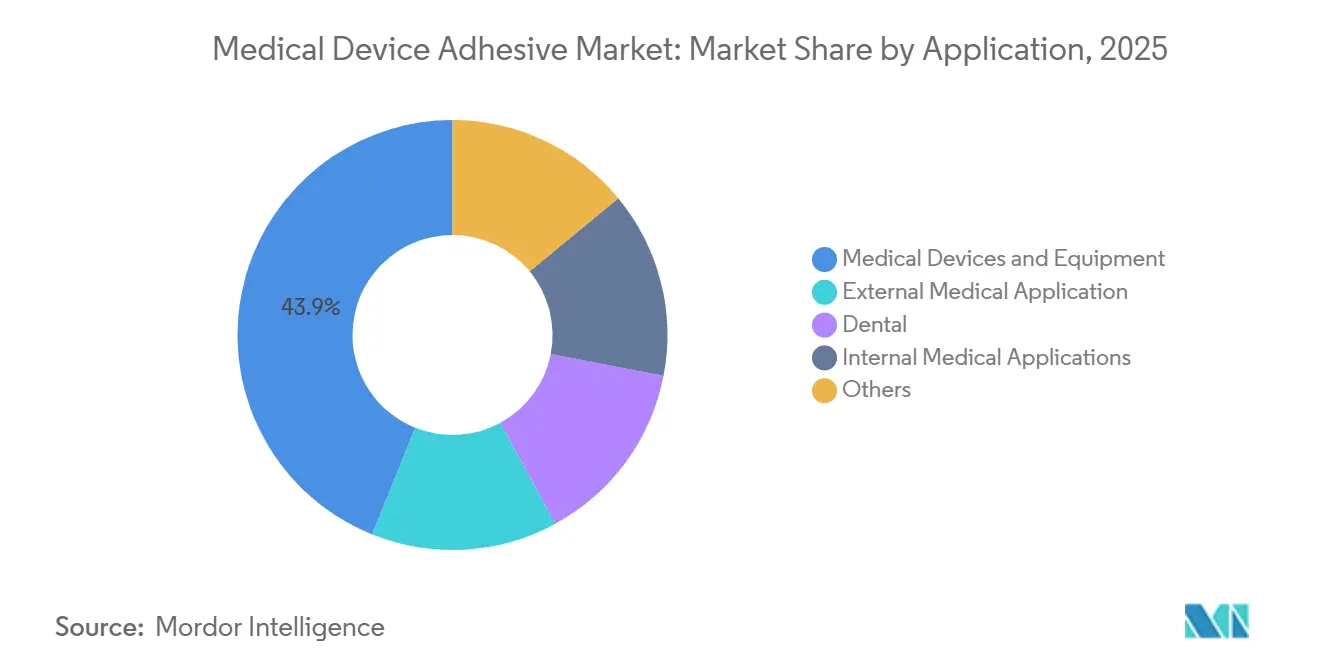

- Por aplicação, dispositivos e equipamentos médicos capturaram 43,92% da participação do mercado de adesivo para dispositivos médicos em 2025, e a participação das aplicações médicas internas deve crescer a um CAGR de 8,54% durante o período de previsão (2026-2031).

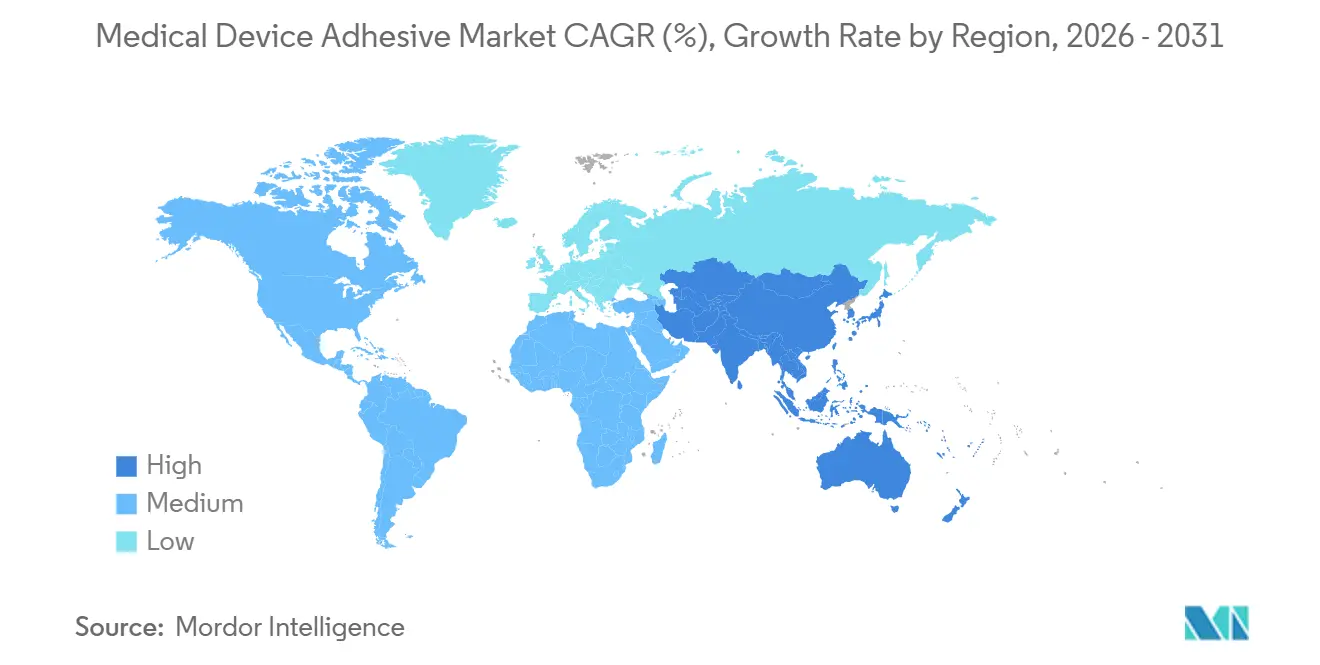

- Por geografia, a América do Norte permaneceu o maior contribuinte regional com 38,11% de participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 8,46% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adesivo para Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos dispositivos terapêuticos vestíveis e de monitoramento remoto | +1.4% | Global, com América do Norte e Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Expansão de plataformas de cateter de uso único e minimamente invasivas | +1.2% | América do Norte, Europa e Japão como mercados centrais | Médio prazo (2-4 anos) |

| Crescimento em bombas de infusão domiciliar que requerem adesivos sensíveis à pressão de longa duração | +1.0% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção mais ampla de composições adesivas de hidrogel e biorreabsorvíveis | +0.9% | Global, com tração inicial na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Surgimento de patches de biossensores impressos e autoalimentados que necessitam de adesivos condutores elásticos | +0.8% | Centros de fabricação da Ásia-Pacífico, centros de P&D da América do Norte | Longo prazo (≥ 4 anos) |

| Controle de qualidade de cura óptica em linha impulsionado por IA aumentando o rendimento da linha de montagem | +0.7% | Global, concentrado em locais de fabricação de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Dispositivos Terapêuticos Vestíveis e de Monitoramento Remoto

Os dispositivos vestíveis agora exigem adesão à pele por 7 a 14 dias sem sensibilização. A Medtronic demonstrou que híbridos de silicone-acrilato reduziram os escores de eritema em 35% em comparação com acrílicos padrão em ensaios de 2025, graças às energias de superfície do silicone próximas a 20 dinas/cm que limitam a adsorção de proteínas[1]Medtronic, "Resultados Clínicos do Conjunto de Infusão de Uso Prolongado," medtronic.com. A FDA aprovou 14 novos sistemas de administração de insulina com adesivo durante 2025, cada um aprovado nos protocolos ISO 10993-10 e -23. O codesenvolvimento de fitas na fase de design substituiu as abordagens de adaptação posterior, otimizando resistências ao descascamento de 400-600 g/polegada e transmissão de vapor de umidade acima de 800 g/m²/24 h.

Expansão de Plataformas de Cateter de Uso Único e Minimamente Invasivas

O MDR 2017/745 da UE endureceu as regras de reutilização em 2024, impulsionando o rápido crescimento de cateteres descartáveis. A Boston Scientific relatou crescimento de 28% nas vendas de ureteroscópios de uso único, auxiliados por ligações de balão curáveis por UV com tempos de cura de 5 segundos[2]Boston Scientific, "Apresentação para Investidores 2025," bostonscientific.com. A Stryker aplica cianoacrilatos de baixa viscosidade que penetram em lacunas inferiores a 100 µm em dispositivos neurovasculares, atendendo aos limites de extraíveis da ISO 10993-18 abaixo de 0,1 ppm. A cura rápida reduz os estoques em processo em 40%.

Crescimento em Bombas de Infusão Domiciliar que Requerem Adesivos Sensíveis à Pressão de Longa Duração

O CMS ampliou o reembolso em janeiro de 2025, elevando as colocações de bombas ambulatoriais em 22% no primeiro semestre. O Novum IQ da Baxter utiliza um patch com borda de hidrocoloide que absorve 3 g de exsudato por 10 cm², evitando perda de aderência de até 40% ao longo de 4 dias. A adaptação da ISO 15621 para absorção em contato com feridas é agora um pré-requisito informal dos pagadores.

Adoção Mais Ampla de Composições Adesivas de Hidrogel e Biorreabsorvíveis

Adesivos de PEG funcionalizado com catecol perderam 80% da massa em 14 dias, mas entregaram 150 kPa de resistência ao cisalhamento em sobreposição em pele suína, de acordo com um estudo de 2025 da Advanced Healthcare Materials. A Johnson & Johnson divulgou um hidrogel termossensível que gelifica a 32°C, permitindo armazenamento em cadeia de frio e ativação pelo calor corporal. A orientação preliminar da FDA (março de 2025) recomenda testes completos da ISO 10993 mais dados de toxicidade crônica para biorreabsorvíveis com uso superior a 30 dias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga complexa de testes de biocompatibilidade e extraíveis da ISO 10993 | -0.8% | Global, com maior escrutínio na UE e nos EUA | Médio prazo (2-4 anos) |

| Volatilidade de custos de silicone de grau médico e acrilatos especiais | -1.1% | Global, aguda nas cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Deriva da densidade de reticulação induzida por esterilização reduzindo a vida útil de adesivos sensíveis à pressão avançados | -0.6% | América do Norte e Europa, onde a esterilização gama predomina | Médio prazo (2-4 anos) |

| Risco de fornecimento de resinas adesivas de grau farmacêutico devido à praga do pinheiro no sudeste dos EUA | -0.4% | América do Norte, com efeitos cascata nas cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carga Complexa de Testes de Biocompatibilidade e Extraíveis da ISO 10993

A ISO 10993-1:2018 agora exige caracterização química antes dos testes biológicos, acrescentando 18 a 24 meses e USD 200.000-500.000 por nova formulação. Os atrasos nos laboratórios contratados chegaram a 16 semanas em 2025, atrasando os lançamentos. As proibições de ftalatos do Anexo XVII do REACH, em vigor desde junho de 2024, forçaram a requalificação de fitas legadas em toda a Europa.

Volatilidade de Custos de Silicone de Grau Médico e Acrilatos Especiais

Os preços das matérias-primas de silicone subiram 18-22% entre o primeiro trimestre de 2024 e o segundo trimestre de 2025 após interrupções no fornecimento em plantas asiáticas de siloxano, comprimindo as margens em aproximadamente 280 pontos-base na Wacker Chemie. Oscilações paralelas de 15-20% nos preços à vista do acrilato de 2-etil-hexila desestabilizaram os contratos OEM de preço fixo, empurrando compradores menores para emulsões à base de água, que apresentam custos de matéria-prima 25-30% menores, mas perdem 10-15% de resistência ao descascamento em revestimentos de silicone.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: Composições de Silicone Lideram o Crescimento Tolerante à Esterilização

Os acrílicos detinham 29,05% da participação do mercado de adesivo para dispositivos médicos em 2025 devido ao seu custo de USD 4,50-6,00/kg e velocidades de revestimento de 200 m/min. As resinas de silicone estão no caminho para um CAGR de 8,11% entre 2026 e 2031, à medida que os fabricantes de dispositivos preferem adesivos que mantêm resistência ao descascamento maior ou igual a 400 g/polegada após ciclos gama de 25 kGy. Ainda assim, escores de citotoxicidade ISO 10993-5 abaixo de 1 para silicones estão direcionando plataformas de MCG de longa duração e bombas de insulina para essa direção. Cianoacrilatos de nicho, como visto no Dermabond Prineo 2.0 da Ethicon, reduziram o tempo de fechamento em 30% em um ensaio com 450 pacientes.

As composições de poliuretano sustentam ligações estruturais em geradores de pulso implantáveis que requerem resistência ao cisalhamento em sobreposição maior ou igual a 2.500 psi, enquanto os epóxis dominam a montagem da ponta de cateteres. A aprovação da FDA de seis selantes cirúrgicos de cianoacrilato durante 2025 confirma o conforto regulatório quando a liberação de formaldeído permanece abaixo de 2 ppm.

Por Tecnologia: Sistemas de Cura por UV Superam Alternativas à Base de Solvente e Água

As composições à base de água mantiveram 34,82% de participação no tamanho do mercado de adesivo para dispositivos médicos em 2025 sob rígidos limites de COV da UE, mas seus tempos de secagem de 15 a 30 minutos limitam o rendimento. A linha de LED de 405 nm da Dymax cura até 75 Shore D em 3 segundos, reduzindo o consumo de energia em 85% em comparação com lâmpadas de mercúrio. Os adesivos curáveis por UV/radiação registrarão um CAGR de 8,35% até 2031, impulsionados pelo processamento sem COV e curas inferiores a 5 segundos que se alinham com os tempos de ciclo de moldagem por injeção.

Os sistemas à base de solvente persistem onde o preenchimento de lacunas ou longos tempos abertos são necessários, e os hot-melts estão crescendo na fixação de campos cirúrgicos com pontos de fusão de 120-140°C. Epóxis híbridos de dupla cura que fotopolimerizam superfícies e curam no escuro juntas ocultas em 24 h eliminam vazios em geometrias complexas.

Por Forma de Adesivo: Curativos de Hidrocoloide Ganham Espaço nos Cuidados Domiciliares de Feridas

Filmes e fitas sensíveis à pressão lideraram com 37,02% da receita de 2025, mas géis e curativos de hidrocoloide devem crescer a um CAGR de 8,27% durante o período de previsão (2026-2031) à medida que o tratamento de úlceras diabéticas migra para o ambiente domiciliar. O Allevyn Life da Smith & Nephew absorveu 40% mais exsudato e reduziu as trocas de curativo em 18% ano a ano. Os hidrocoloides incham 150-200%, distribuindo o cisalhamento e mantendo as barreiras bacterianas intactas por até 7 dias.

Líquidos estruturais, epóxis, uretanos e cianoacrilatos fixam componentes de cateteres com resistências à tração superiores a 3.000 psi em temperaturas de serviço de até 150°C. Cianoacrilatos pulverizáveis com tempos de não aderência de 10 segundos estão entrando no preparo cirúrgico da pele, enquanto espumas de poliuretano se expandem 300-400% para cavidades de terapia de pressão negativa.

Por Aplicação: Usos Internos Crescem Mais Rapidamente com a Cirurgia Minimamente Invasiva

Dispositivos e equipamentos médicos representaram 43,92% das vendas de 2025, mas os usos médicos internos, selantes cirúrgicos, ligações de balão e montagens implantáveis crescerão a um CAGR de 8,54% até 2031. A reformulação do Tisseel da Baxter reduziu a hemostasia na ressecção hepática em 35%, economizando 12 minutos de sala cirúrgica por caso. As vias regulatórias para selantes de fibrina e cianoacrilato agora exigem reduções logarítmicas de inativação viral maiores ou iguais a 6.

As aplicações externas, curativos para feridas, transdérmicos e dispositivos vestíveis, dependem de híbridos de silicone-acrilato que se desprendem com menos de 100 g/polegada, mas sobrevivem ao uso de 5 dias, enquanto os sistemas dentários universais eliminam as etapas separadas de condicionamento e primer, reduzindo o tempo de cadeira de restauração em 5 minutos.

Análise Geográfica

A América do Norte deteve 38,11% da receita global em 2025, sustentada pelas aprovações 510(k) da FDA que podem ser concluídas em 120 dias e por uma massa crítica de produção de MCG e bombas de insulina. Abbott, Dexcom e Medtronic enviaram 8,2 milhões de sensores em 2025, todos usando híbridos de silicone-acrilato qualificados para a ISO 10993-10 para uso de 14 dias. A cisão da Solventum liberou USD 180 milhões para novos laboratórios ISO 10993, enquanto a Henkel adicionou 8.000 toneladas de capacidade curável por UV no México para atender à demanda de nearshoring.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,46% de 2026 a 2031. A NMPA da China se alinhou com a ISO 10993 e registrou um salto de 12% no mercado de dispositivos em 2025; Mindray e United Imaging integraram adesivos estruturais em novos equipamentos de imagem. O Japão aprovou 18 dispositivos contendo adesivos durante 2025, e a Dow abriu uma planta de silicone de 3.500 toneladas em Pune sob o esquema PLI da Índia. A aprovação da Galaxy Watch 6 Medical Edition da Samsung pelo MFDS da Coreia do Sul demonstrou adesivos de poliuretano condutores que entregam resistência de folha de 0,8 Ω/quadrado durante 20% de flexão do pulso.

Na Europa, a aplicação do MDR intensificou as exigências de evidências. A Lohmann da Alemanha converteu 68% de seu catálogo para acrilatos de base biológica, reduzindo as pegadas de CO₂ em 22%. O Reino Unido introduziu uma via de aprovação acelerada para adesivos aprovados pela FDA, a França priorizou o reembolso de cuidados com feridas diabéticas, e o curativo de hidrocoloide-prata da Urgo reduziu os tempos de cicatrização em 25%. A política de substituição de importações da Rússia impulsionou lançamentos domésticos de cianoacrilato com uma vantagem de preço de 30-35%.

Cenário Competitivo

O mercado de Adesivo para Dispositivos Médicos é moderadamente fragmentado. O controle de qualidade impulsionado por IA é um novo diferenciador. O Predator3D da Coherix reduziu os defeitos de posicionamento de cordão em 50-60%, elevando os rendimentos de primeira passagem para 98% e economizando cerca de USD 1,2 milhão por linha anualmente para os clientes da Henkel. As startups também estão avançando. Spin-offs da Universidade da Califórnia em San Diego comercializaram adesivos de grafeno induzido por laser que custam 40% menos do que os benchmarks preenchidos com prata, atingindo 5-10 Ω/quadrado, atraindo monitores cardíacos de baixa corrente.

Líderes do Setor de Adesivo para Dispositivos Médicos

3M

Arkema

Henkel AG & Co. KGaA

DuPont

Avery Dennison Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Henkel Adhesive Technologies lançou uma nova linha de adesivos curáveis por LED flexíveis e rígidos sob sua marca Loctite, incluindo Loctite AA 3951/AA 3953 e Loctite AA 3961/AA 3963, desenvolvidos para atender às rigorosas exigências da montagem moderna de dispositivos médicos.

- Julho de 2025: Pesquisadores do Departamento de Engenharia Mecânica da Universidade Texas A&M criaram um adesivo inovador, potencialmente revolucionando o conforto em dispositivos de saúde vestíveis, incluindo monitores de glicose e cardíacos, ao fornecer uma alternativa superior aos adesivos sensíveis à pressão hidrofóbicos tradicionais.

Escopo do Relatório Global do Mercado de Adesivo para Dispositivos Médicos

Os adesivos para dispositivos médicos são materiais especializados e biocompatíveis (em conformidade com a ISO 10993) usados para unir, selar e montar dispositivos como cateteres, seringas e dispositivos vestíveis.

O mercado de adesivo para dispositivos médicos é segmentado por resina, tecnologia, forma de adesivo, aplicação e geografia. Por resina, o mercado é segmentado em acrílico, cianoacrilato, silicone, poliuretano, epóxi e outras resinas. Por tecnologia, o mercado é segmentado em à base de água, à base de solvente, hot-melt e curável por UV/radiação. Por forma de adesivo, o mercado é segmentado em filmes e fitas sensíveis à pressão, líquidos estruturais/semiestruturais, géis e curativos de hidrocoloide, e adesivos pulverizáveis/espuma. Por aplicação, o mercado é segmentado em dispositivos e equipamentos médicos, aplicações médicas externas, odontologia, aplicações médicas internas e outros. O relatório também abrange o tamanho do mercado e as previsões para adesivos para dispositivos médicos em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Silicone |

| Poliuretano |

| Epóxi |

| Outras Resinas |

| À base de água |

| À base de solvente |

| Hot-melt |

| Curável por UV/Radiação |

| Filmes e Fitas Sensíveis à Pressão |

| Líquidos Estruturais/Semiestruturais |

| Géis e Curativos de Hidrocoloide |

| Adesivos Pulverizáveis/Espuma |

| Dispositivos e Equipamentos Médicos |

| Aplicação Médica Externa |

| Odontologia |

| Aplicações Médicas Internas |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Resina | Acrílico | |

| Cianoacrilato | ||

| Silicone | ||

| Poliuretano | ||

| Epóxi | ||

| Outras Resinas | ||

| Por Tecnologia | À base de água | |

| À base de solvente | ||

| Hot-melt | ||

| Curável por UV/Radiação | ||

| Por Forma de Adesivo | Filmes e Fitas Sensíveis à Pressão | |

| Líquidos Estruturais/Semiestruturais | ||

| Géis e Curativos de Hidrocoloide | ||

| Adesivos Pulverizáveis/Espuma | ||

| Por Aplicação | Dispositivos e Equipamentos Médicos | |

| Aplicação Médica Externa | ||

| Odontologia | ||

| Aplicações Médicas Internas | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das vendas globais de adesivos para dispositivos médicos até 2031?

Espera-se que o tamanho do Mercado de Adesivo para Dispositivos Médicos cresça de USD 11,12 bilhões em 2025 para USD 11,98 bilhões em 2026, com previsão de atingir USD 17,40 bilhões até 2031 a um CAGR de 7,75% no período 2026-2031.

Qual tipo de resina está crescendo mais rapidamente?

As composições de silicone têm projeção de registrar o maior CAGR de 8,11% durante o período de previsão (2026-2031) porque mantêm a resistência ao descascamento após a esterilização gama e atendem a padrões de biocompatibilidade mais rigorosos.

Por que as formulações curáveis por UV estão ganhando participação?

Elas curam em menos de 5 segundos, reduzem o consumo de energia em até 85% e evitam emissões de COV, ajudando os fabricantes a aumentar as velocidades de linha sem adicionar sistemas de recuperação de solventes.

Qual região apresenta o crescimento futuro mais forte?

Espera-se que a Ásia-Pacífico registre um CAGR de 8,46% até 2031, à medida que China, Japão e Índia harmonizam padrões e expandem a capacidade de produção.

Página atualizada pela última vez em: