Tamanho e Participação do Mercado de Adesivos Eletricamente Condutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Eletricamente Condutores por Mordor Intelligence

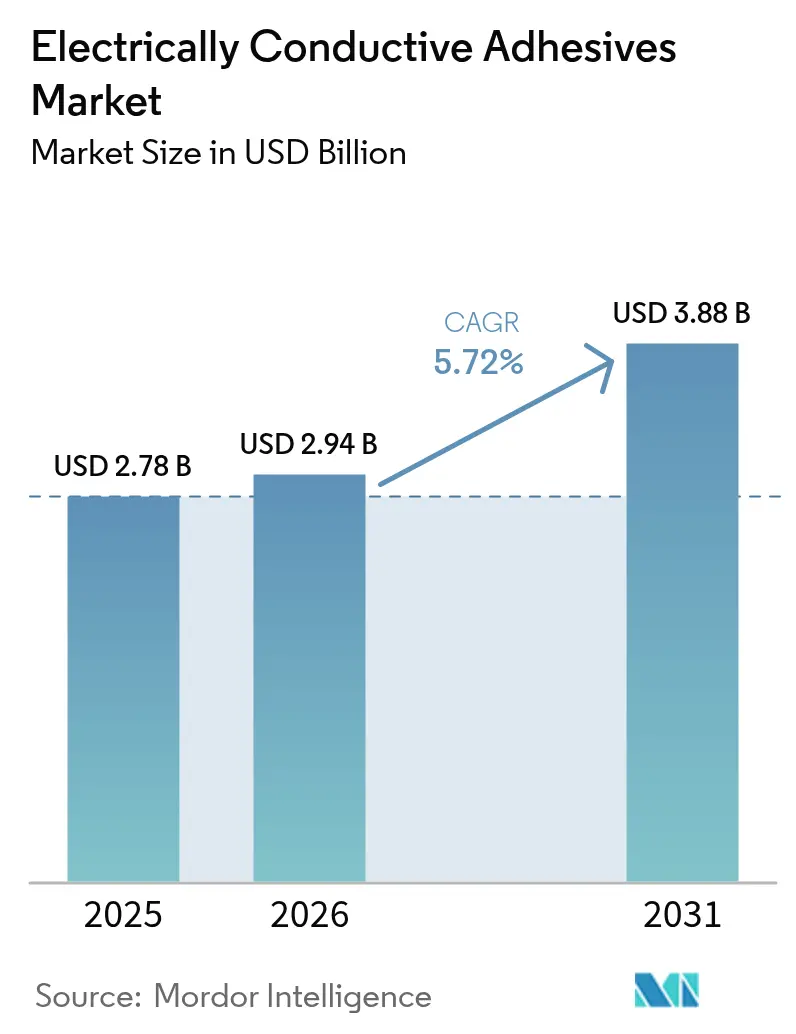

O tamanho do Mercado de Adesivos Eletricamente Condutores foi avaliado em USD 2,78 bilhões em 2025 e estima-se que cresça de USD 2,94 bilhões em 2026 para atingir USD 3,88 bilhões até 2031, a um CAGR de 5,72% durante o período de previsão (2026-2031). O crescimento do setor depende da transição da indústria eletrônica para métodos de interconexão sem chumbo e de baixa temperatura que protegem componentes cada vez menores contra danos térmicos, ao mesmo tempo em que cumprem as diretivas ambientais globais. A demanda se acelera à medida que dispositivos semicondutores de alta densidade de potência, módulos de alta frequência e veículos elétricos centrados em baterias superam a janela de desempenho das soldas tradicionais de estanho-chumbo, abrindo uma ampla trajetória para as químicas de epóxi, silicone e híbridas que unem, conduzem e dissipam calor em uma única etapa. Os graus isotrópicos com carga de prata dominam a montagem padrão de circuitos impressos, enquanto as variantes anisotrópicas, reforçadas com carbono e aprimoradas com grafeno, estão escalando rapidamente onde passo ultrafino, restrições de peso e ciclos de flexão ditam a condutividade direcional e o amortecimento mecânico. Regionalmente, o mercado de adesivos eletricamente condutores ganha mais impulso no Leste Asiático, onde fundições de semicondutores apoiadas por políticas, gigafábricas fotovoltaicas e a crescente adoção de veículos elétricos ancoram a cadeia de valor. Avenidas de crescimento paralelas emergem nos setores aeroespacial, de defesa e de bioeletrônica, onde variações extremas de temperatura, exposição à radiação e exigências de biocompatibilidade requerem formulações desenvolvidas para fins específicos que passam em rigorosos padrões de qualificação.

Principais Conclusões do Relatório

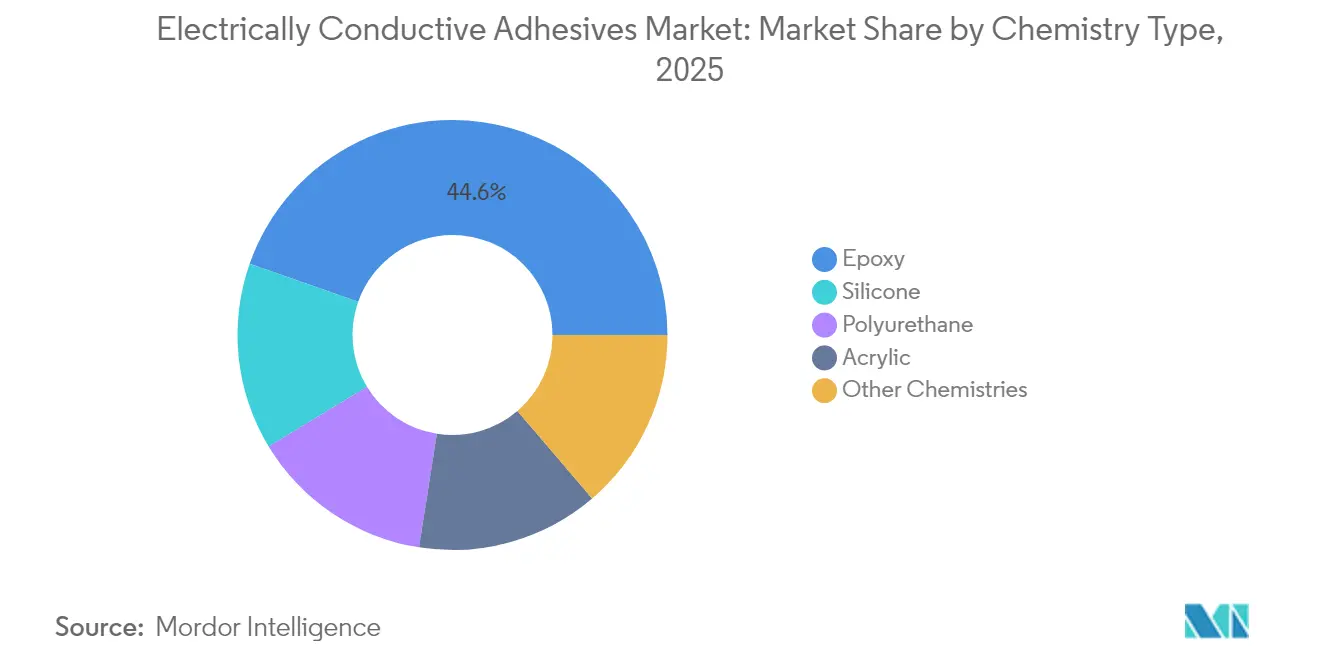

- Por tipo de química, as formulações de epóxi lideraram com 44,62% da participação de mercado de adesivos eletricamente condutores em 2025, enquanto os sistemas à base de silicone registram o CAGR mais rápido de 6,42% até 2031.

- Por tipo, os graus isotrópicos comandaram 66,72% do tamanho do mercado de adesivos eletricamente condutores em 2025; as variantes anisotrópicas estão projetadas para crescer a um CAGR de 6,78% até 2031.

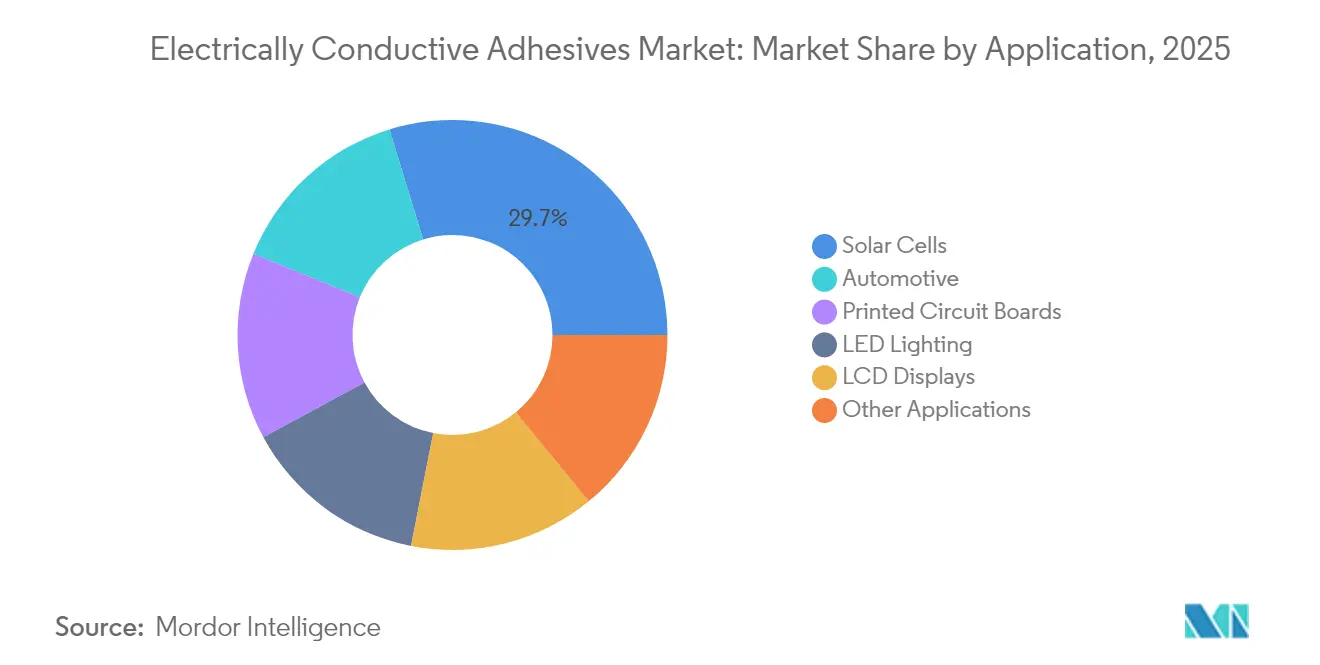

- Por aplicação, células solares e módulos fotovoltaicos capturaram 29,74% do tamanho do mercado de adesivos eletricamente condutores em 2025, enquanto o conjunto de "Outras Aplicações" — implantes médicos, eletrônica aeroespacial e armazenamento de energia — se expande a um CAGR de 6,85% até 2031.

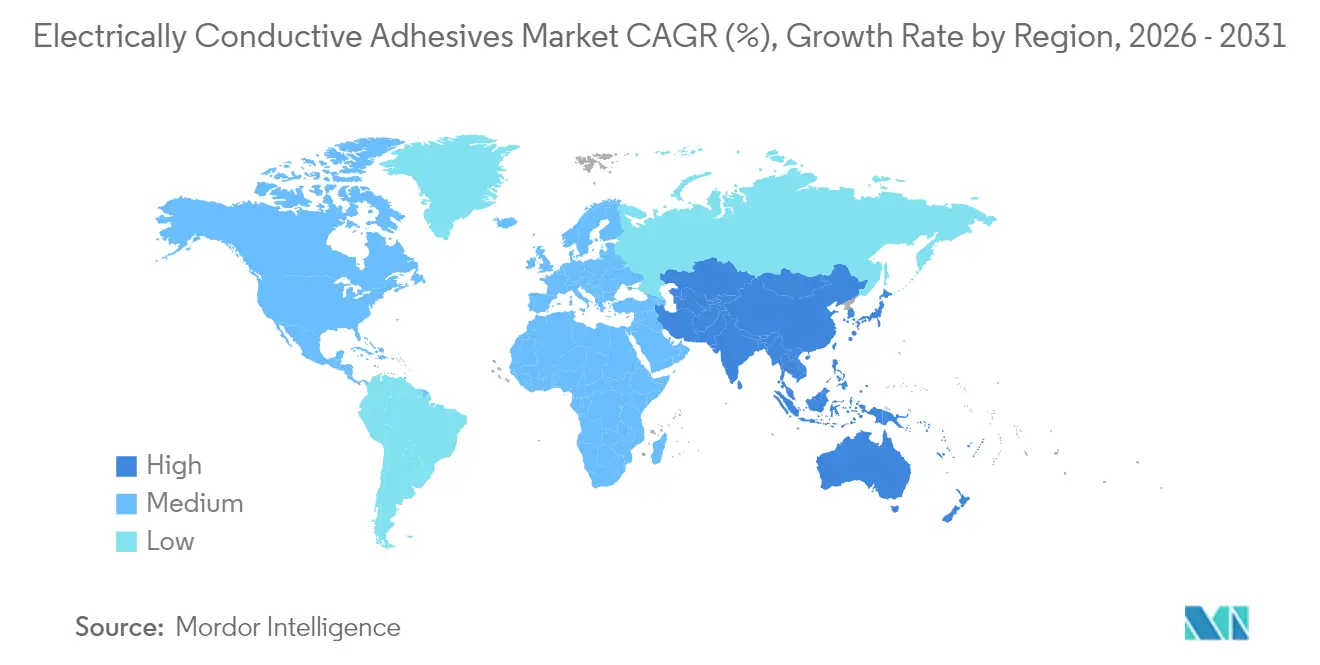

- Por geografia, a Ásia-Pacífico respondeu por 54,83% da participação de receita em 2025, e a região tem previsão de crescer a um CAGR de 6,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos Eletricamente Condutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da aplicação em eletrônica de potência | +1.20% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento da utilização em veículos elétricos | +1.50% | Global, liderado pela China, UE e América do Norte | Longo prazo (≥ 4 anos) |

| Aumento do uso em aplicações aeroespaciais e de defesa | +0.80% | América do Norte, Europa, com demanda emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da demanda de sistemas de energia renovável | +1.10% | Global, com forte crescimento na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Bioadesivos condutores biocompatíveis para implantes | +0.40% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Aplicação em Eletrônica de Potência

Os conversores de potência de próxima geração que incorporam dispositivos de carboneto de silício e nitreto de gálio operam em temperaturas de junção acima de 200 °C, um regime que invalida as soldas de estanho-chumbo e de baixo teor de prata. Os adesivos de epóxi e silicone preenchidos com prata de alta pureza, cobre revestido de prata ou redes híbridas de grafeno mantêm a condutividade sob altas densidades de corrente enquanto amortecem o choque térmico, possibilitando módulos de potência miniaturizados que entregam frequências de chaveamento mais altas com menores parasitas. As formulações também funcionam como materiais de interface térmica, reduzindo a resistência junção-carcaça em inversores de tração. Cientistas de materiais estão dispersando fios de nanotubos de carbono em arquiteturas tridimensionais para criar caminhos paralelos elétricos e térmicos, posicionando o mercado de adesivos eletricamente condutores na vanguarda do design de potência de banda larga.

Aumento da Utilização em Veículos Elétricos

As estratégias de bateria célula a pack eliminam as carcaças dos módulos, transferindo as funções de suporte de carga e térmicas para a camada adesiva. Epóxis condutores com resistências ao cisalhamento acima de 20 MPa suportam vibrações e impulsos de colisão enquanto equalizam a corrente em mais de 3.000 células cilíndricas ou prismáticas por pack. Os sistemas híbridos que combinam cargas metálicas com esferas cerâmicas formam uma rede elástica que absorve a expansão diferencial entre barramentos de alumínio e terminais de cobre, prolongando a vida útil ao longo de milhares de ciclos de carga-descarga de alta taxa. A arquitetura de 48 V adotada para eletrificação auxiliar em veículos leves introduz placas de distribuição de potência densas onde juntas anisotrópicas de passo fino evitam curtos-circuitos, adicionando novo volume ao mercado de adesivos eletricamente condutores.

Crescimento da Demanda de Sistemas de Energia Renovável

As células fotovoltaicas em telha e de heterojunção dependem exclusivamente de adesivos condutores para conectar barramentos ultrafinos, aumentando a área ativa e elevando a potência do módulo em 5,1% em comparação com os designs de fita soldada[1]Journal of Nanoscience and Nanotechnology, "Desempenho de Células HJT em Telha Usando Adesivos Condutores," nanoscienceworld.org . A cura em baixa temperatura protege os contatos passivados e as camadas de perovskita, preservando a confiabilidade de campo por 25 anos. Na energia eólica, as grades de desvio de raios integradas às pás, fabricadas com pastas ricas em nanotubos de carbono, encaminham as correntes de descarga sem corrosão galvânica, e o mesmo circuito funciona também como uma rede de monitoramento de saúde estrutural. Esses papéis multifuncionais intensificam a demanda, expandindo o mercado de adesivos eletricamente condutores para além da montagem de eletrônica pura.

Bioadesivos Condutores Biocompatíveis para Implantes

Sondas neurais flexíveis e adesivos de telemetria cardíaca requerem ligações que conduzem sinais de microampères, mas que permanecem citocompatíveis. Sistemas à base de hidrogel carregados com PEDOT:PSS e nanofios de prata atingem resistência de contato abaixo de 5 kΩ enquanto passam nos testes de citotoxicidade ISO 10993[2]Royal Society of Chemistry, "Adesivos de Hidrogel Condutor Biocompatível," rsc.org . O módulo que imita o tecido evita a inflamação por corpo estranho, possibilitando horizontes de implantação de uma década. Embora os volumes sejam modestos, as margens de lucro superam os graus de eletrônica de consumo de commodities, adicionando uma camada premium ao mercado de adesivos eletricamente condutores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do agente de enchimento de prata | -0.90% | Global, com maior impacto em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Limites de confiabilidade sob alta corrente e ciclagem térmica | -0.70% | Global, afetando particularmente aplicações automotivas e industriais | Médio prazo (2-4 anos) |

| Tempos de cura mais longos e complexidade do processo | -0.50% | Global, com maior impacto na fabricação de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Agente de Enchimento de Prata

Os pós de prata representam 60-80% em peso dos adesivos isotrópicos típicos, expondo os formuladores a oscilações do preço do metal precioso que podem ultrapassar 25% em um trimestre. Embora cobre, níquel e nanotubos de carbono prometam redução de custos, a oxidação, a difusão e os limiares de percolação limitam sua capacidade de substituir completamente a prata. As arquiteturas de partículas híbridas que revestem núcleos de cobre com camadas de prata de 300 nm reduzem o teor de metal precioso em 30-40% sem comprometer a condutividade em massa, mas a cadeia de abastecimento permanece vulnerável a interrupções de mineração geopolíticas. Os mecanismos de repasse de preços são padrão nos contratos aeroespaciais e médicos, mas os fabricantes de equipamentos originais de eletrônica de consumo resistem a sobretaxas, reduzindo a expansão de curto prazo do mercado de adesivos eletricamente condutores.

Limites de Confiabilidade sob Alta Corrente e Ciclagem Térmica

As matrizes poliméricas se expandem 30-80 ppm/°C contra 16-18 ppm/°C para substratos de cobre, gerando tensão de cisalhamento que aciona microvazios na interface agente de enchimento-matriz. As altas densidades de corrente criam aquecimento localizado por efeito Joule; a fadiga termomecânica combinada pode aumentar a resistência da junta em 50% após 1.000 h a 85 °C/85% de umidade relativa. Os formuladores introduzem partículas de borracha de núcleo-casca e agentes de acoplamento de silano para reforçar as interfaces, mas permanece um trade-off inevitável: matrizes mais macias aliviam o estresse, mas reduzem a carga do agente de enchimento, aumentando a resistividade em massa. Essas restrições de confiabilidade moderam as aplicações de transmissão eletrificada e influenciam a curva de adoção do mercado de adesivos eletricamente condutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Química: Dominância do Epóxi Enfrenta Desafio do Silicone

Os graus à base de epóxi compreenderam 44,62% do mercado de adesivos eletricamente condutores em 2025 e permanecem um pilar onde a alta resistência ao cisalhamento e a fácil dispensação superam as preocupações com flexibilidade. Os formuladores exploram as bases bisfenol-A, bisfenol-F e novolaca para personalizar a viscosidade, a temperatura de transição vítrea e o módulo, cobrindo desde a fixação de placas rígidas até a fixação de chips em módulos de potência. O tamanho do mercado de adesivos eletricamente condutores para as químicas de epóxi está projetado para crescer de forma constante mesmo com o aumento da concorrência. Seu estado de cura pode ser acelerado com catalisadores de imidazol latentes, reduzindo o tempo de forno sem comprometer a vida útil. Para dispositivos de carboneto de silício de alta temperatura, os epóxis modificados com imida suportam ambientes de junção a 200 °C, mantendo a estabilidade de ciclagem térmica dentro de 5% de deriva de resistência ao longo de 2.000 ciclos. No aspecto ambiental, as formulações sem halogênio satisfazem as diretrizes RoHS e os mandatos de reciclagem no fim de vida útil.

Os sistemas à base de silicone, registrando um CAGR de 6,42% até 2031, estão fechando a lacuna de participação de mercado ao oferecer elongação acima de 70% e condutividade sustentada após 1.000 horas de spray salino — atributos valorizados em controles automotivos sob o capô e em conversores de energia eólica offshore. As redes de polidimetilsiloxano absorvem cargas de choque e vedam contra a penetração de umidade, abordando modos de falha que o epóxi não consegue. Os silicones de vulcanização à temperatura ambiente com catalisadores de platina reduzem o estresse térmico em conjuntos de lentes sensíveis em iluminação LED. As químicas híbridas epóxi-silicone combinam uma fase interna rígida para integridade da linha de ligação com um domínio externo elástico que alivia o descasamento do CTE. Tais sinergias revelam como o mercado de adesivos eletricamente condutores evolui por meio da inovação composicional, em vez de uma convergência onde uma única química prevalece.

Por Tipo: Liderança Isotrópica Desafiada pela Inovação Anisotrópica

Os graus isotrópicos comandaram 66,72% do tamanho do mercado de adesivos eletricamente condutores em 2025, favorecidos por suas janelas de processo simples e capacidade de substituir a solda por refluxo em juntas de montagem superficial e de furo passante. Os sistemas padrão mantêm a resistividade de volume abaixo de 1 × 10⁻³ Ω·cm usando flocos de prata otimizados para relação de aspecto e teor de óxido. A simplicidade de dispensação e cura garante vitórias de design em smartphones, dispositivos vestíveis e eletrodomésticos onde a contagem de componentes ultrapassa mil por placa. No entanto, a rede condutora omnidirecional representa um risco de curtos-circuitos em espaçamentos de pad abaixo de 200 µm, a menos que barreiras ou subcamadas sejam adicionadas, aumentando a complexidade e o custo do processo.

As formulações anisotrópicas abordam esse problema com designs de partículas que conduzem exclusivamente no eixo Z. Esferas poliméricas niqueladas incorporadas a 10-15% em volume criam caminhos de percolação vertical quando comprimidas, permanecendo isoladas lateralmente. Em telas OLED flexíveis, os requisitos de passo de 40 µm tornam as soldas tradicionais inutilizáveis, impulsionando um CAGR de 6,78% para os adesivos anisotrópicos até 2031. Os módulos de telecomunicações de alta frequência empregam materiais anisotrópicos para ligar chips de GaAs invertidos em suportes de alumina, mantendo impedância de 50 Ω sem acoplamento de plano de terra. Os sistemas de fase dupla que incorporam microesferas anisotrópicas em uma matriz isotrópica oferecem benefícios híbridos, destacando como o mercado de adesivos eletricamente condutores reformula a classificação binária de tipos em um contínuo.

Por Aplicação: Dominância Solar em Meio à Diversificação

O fotovoltaico solar absorveu 29,74% da receita do mercado em 2025, impulsionado pela ampliação em escala de gigafábricas e pelas mudanças de design para arquiteturas em telha sem fita. Os adesivos condutores eliminam as etapas de soldagem por barra quente, reduzindo as taxas de quebra de células abaixo de 0,1% e aumentando o rendimento nas linhas de heterojunção. A participação do mercado de adesivos eletricamente condutores proveniente do solar permanecerá dominante, mas diminuirá ligeiramente à medida que outros segmentos crescerem mais rapidamente. Os packs de baterias automotivas ficam logo atrás, capitalizando em epóxis condutores que também funcionam como enchimentos estruturais para aumentar a rigidez torcional em plataformas de skate. As placas de circuito impresso, os chips de LED e as interconexões de drivers de display formam um núcleo de demanda maduro, estabilizando o volume mesmo quando os preços unitários tendem a cair.

O conjunto de "Outras Aplicações" — implantes médicos, telemetria aeroespacial e sensores de armazenamento de energia — registra o CAGR mais alto de 6,85%. Os graus biocompatíveis trazem faixas de preço de USD 2.000-3.000 por kg, amortecendo a compressão de margem em outros lugares. Em racks de baterias de escala de rede, os adesivos servem como coletores de corrente e distribuidores térmicos, melhorando a uniformidade das células e os algoritmos de estado de saúde. O crescimento aeroespacial depende de filmes condutores que fixam metamateriais absorvedores de radar em fuselagens compostas sem incompatibilidade galvânica. Cada nicho pode representar uma pequena fatia hoje, mas coletivamente eles reforçam o mercado de adesivos eletricamente condutores como uma tecnologia de plataforma que sustenta sistemas convergentes de eletrônica-mecânica.

Análise Geográfica

A Ásia-Pacífico reteve 54,83% da receita de 2025 e continua sendo líder tanto em volume quanto em valor devido aos ecossistemas de potências em semicondutores na China, Coreia do Sul e Taiwan. Os mandatos políticos locais para veículos de nova energia e o lançamento de programas fotovoltaicos canalizam demanda sustentada, traduzindo-se em um CAGR de 6,31% para o mercado de adesivos eletricamente condutores em toda a região. Os programas nacionais de subsídio para carros de passeio elétricos domésticos ancoram contratos de longo prazo de compra com os principais fornecedores de adesivos, reduzindo o risco de câmbio e garantindo a utilização constante das plantas. Os clusters de startups em Shenzhen, Suzhou e Bangalore complementam as multinacionais estabelecidas ao lançar produtos de eletrônica flexível, vestível e impressa, ampliando a base de clientes para formulações de nicho.

A América do Norte demonstra consumo significativo, impulsionado por aviônica de defesa, iniciativas de exploração espacial e o reshoring de fábricas de semicondutores de potência. Os padrões de qualificação da região — NASA outgassing, IPC-CC-830C, UL-94V0 — elevam as barreiras de entrada, permitindo que os fornecedores de pastas premium de epóxi-prata e filmes termicamente condutores obtenham margens brutas saudáveis. As recentes expansões de capital da DELO e da Henkel no Texas e em Ohio ressaltam a confiança na demanda de longo prazo. Os incentivos governamentais no âmbito do CHIPS and Science Act atraem projetos de embalagem avançada que ampliam ainda mais o alcance do mercado de adesivos eletricamente condutores.

A Europa mantém uma posição forte nos segmentos automotivo, médico e de energia renovável. A Alemanha lidera a integração de packs de baterias para veículos elétricos, a França e as nações nórdicas ampliam os parques eólicos offshore, e os Países Baixos lideram em P&D de OLED flexível. Essas tendências convergem para sustentar volumes de compras estáveis apesar das adversidades macroeconômicas. A conformidade rigorosa com REACH e RoHS impulsiona os formuladores em direção a sistemas sem halogênio, sem chumbo e com redução de solventes, concedendo vantagem de pioneirismo aos inovadores capazes de alinhar desempenho com sustentabilidade. Com as metas corporativas de CO₂ médio se tornando mais rígidas, os fabricantes de equipamentos originais veem os adesivos condutores como facilitadores de chicotes de fiação mais leves e módulos de maior eficiência, reforçando sua importância a longo prazo no mercado de adesivos eletricamente condutores.

Análise da cadeia de valor

A cadeia de valor começa com cargas condutoras e matrizes polimétricas upstream, seguidas de composição, qualificação e integração downstream em conjuntos eletrônicos e de energia. Para muitos graus isotrópicos, os flocos de prata são o insumo principal e podem representar de 60% a 80% dos custos de material, de modo que as oscilações do metal e a concentração geográfica do fornecimento de flocos de prata tendem a orientar as decisões de custo e disponibilidade. Além da prata, os formuladores buscam resinas base (epóxi, silicone, poliuretano, acrílico) e aditivos como agentes de acoplamento, catalisadores e modificadores de reologia, realizando em seguida a dispersão, o tratamento de superfície e a formulação da pasta para atender aos requisitos específicos de condutividade, dispensabilidade e cura de cada aplicação.

No midstream, fornecedores líderes, incluindo Henkel e Heraeus Electronics, se diferenciam por meio de know-how de formulação, suporte de engenharia de aplicação e capacidades de processo vinculadas às linhas de produção dos clientes. A demanda downstream é moldada pela centralização das compras e pelo controle de especificações em grandes grupos de serviços de fabricação eletrônica (EMS), como Foxconn, Jabil e Pegatron, que podem padronizar materiais em diferentes programas e geografias. Usos finais automotivos, semicondutores e aeroespaciais também trazem longos ciclos de qualificação, tipicamente de 12 a 24 meses, o que afeta o planejamento de estoque e a seleção de fornecedores mais do que o preço à vista. Requisitos de conformidade, incluindo controles de VOC e restrições emergentes de PFAS, aumentam a carga de trabalho de reformulação e podem levar à simplificação de portfólio, enquanto centros técnicos regionais e estoque local ajudam os fornecedores a atender às expectativas de prazo de entrega, suporte e documentação na Ásia-Pacífico e na América do Norte.

Cenário Competitivo

O mercado de adesivos eletricamente condutores é moderadamente consolidado: os cinco principais fornecedores respondem por aproximadamente 51% das vendas globais, deixando amplo espaço para especialistas de médio porte e campeões regionais. As economias de escala giram em torno da composição de pastas de prata, do tratamento de superfície do agente de enchimento e de equipamentos de dispensação de alta precisão, mas o amplo espectro de envelopes de desempenho específicos para cada aplicação limita o surgimento de um único fornecedor dominante. Empresas globais como Henkel, 3M, H.B. Fuller e Panacol aproveitam portfólios de múltiplas químicas, integração vertical na produção de flocos de prata e laboratórios globais de serviços técnicos para garantir vitórias de design em eletrônica de consumo e industrial. Enquanto isso, os inovadores de nicho se concentram em hidrogéis biocompatíveis, híbridos de nanotubos de carbono ou sistemas de cura UV ultrarrápida.

As manobras estratégicas giram em torno de três alavancas. Primeiro, a intensidade de P&D: várias empresas líderes reinvestem 10-15% das vendas em programas de materiais avançados, competindo para co-desenvolver formulações que combinem funções elétricas, térmicas, estruturais e ambientais em uma única linha de ligação. Segundo, a proximidade regional: as expansões de instalações em Xangai, Penang e Guadalajara posicionam os fornecedores adjacentes aos clusters de montagem de alto volume, reduzindo os prazos de entrega e adaptando o suporte às janelas de processo locais. Terceiro, a sustentabilidade: as linhas de tinta de prata reciclada introduzidas em 2025 demonstram credenciais de economia circular e mitigam a volatilidade das matérias-primas. Coletivamente, essas táticas visam fortalecer a fidelidade junto aos fabricantes de equipamentos originais e ampliar as vantagens competitivas, orientando a direção de longo prazo do mercado de adesivos eletricamente condutores.

A pressão competitiva varia por segmento vertical. Na arena de eletrônica de consumo elástica em preço, as pastas isotrópicas comoditizadas enfrentam renegociação anual de contratos, obrigando os fornecedores a se diferenciar por dispensabilidade e retrabalho em vez de números de resistividade pura. Por outro lado, os programas aeroespaciais, médicos e de defesa certificam uma única fonte aprovada por plataforma, garantindo fluxos de receita de várias décadas uma vez que os obstáculos de qualificação sejam superados. As químicas personalizadas que passam em testes de citotoxicidade ou outgassing podem obter margens acima de 35%. As startups que exploram juntas de nano-prata sinterizada ou elastômeros em rede de grafeno podem transformar as divisões de mercado estabelecidas se aumentarem a produção e atenderem aos critérios de prova de confiabilidade, mantendo a evolução do mercado de adesivos eletricamente condutores fluida e orientada pela inovação.

Líderes do Setor de Adesivos Eletricamente Condutores

3M

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

Panacol-Elosol GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Continuam a surgir oportunidades em torno de necessidades de interconexão que exigem desempenho elétrico juntamente com gestão térmica e conformidade mecânica. As arquiteturas de baterias de VE, incluindo desenhos de célula para pacote e de maior integração, aumentam o valor de materiais multifuncionais que podem atuar tanto como adesivo quanto como facilitador de fluxo térmico, e os fornecedores estão posicionando novas formulações para dar suporte às vias térmicas das baterias. A exposição ao custo da prata também mantém as prioridades de pesquisa e qualificação focadas em abordagens de condutor com menos prata ou alternativas, incluindo cobre revestido de prata e outras estratégias de carga híbrida projetadas para manter a condutividade reduzindo a dependência de prata pura.

Na fabricação de painéis solares, a interconexão em shingle e por heterojunção continua sendo uma área de aplicação chave, apoiada pelo processamento a baixa temperatura e por estruturas de células frágeis. A atividade de pesquisa de 2026 sobre adesivos eletricamente condutores com baixo teor de carga para interconexão de células em shingle indica progresso técnico contínuo nesse fluxo de trabalho. Outra oportunidade é escalar soluções de condutividade direcional para interconexões de passo fino, nas quais formulações anisotrópicas e arquiteturas avançadas de partículas reduzem o risco de curto-circuito à medida que o espaçamento entre pads se estreita. Por fim, os longos prazos de qualificação em aplicações de grau automotivo e semicondutores tendem a favorecer fornecedores que investem em engenharia de aplicação localizada e controles de fabricação consistentes, reforçando o valor de centros técnicos regionais, como a presença de engenharia focada em eletrônicos da Henkel em Xangai.

Desenvolvimentos recentes do setor

- Maio de 2026: a Henkel lançou o Loctite TLB 9270APS, um adesivo termicamente condutor à base de poliuretano de dois componentes, posicionado para desenhos de baterias célula para pacote de VE. O lançamento expande o conjunto de opções de adesivos projetados em torno das vias térmicas dos pacotes de bateria e das janelas de processo de fabricação, apoiando uma adoção mais amplia de materiais multifuncionais em trens de força eletrificados.

- Março de 2026: a 3M recebeu uma patente nos EUA (US 12,584,043) que abrange uma fita de ligação eletricamente condutora projetada para baixo desempenho de intermodulação passiva, usando uma camada adesiva condutora com fibras condutoras. A propriedade intelectual concedida fortalece a posição da 3M em fitas adesivas condutoras usadas em conjuntos sensíveis a RF, nos quais restrições de integridade de sinal influenciam a seleção de materiais.

- Maio de 2025: a Henkel inaugurou um Centro de Engenharia de Aplicação de Tecnologias Adesivas em Xangai para expandir o desenvolvimento localizado e o suporte de aplicação para clientes de eletrônicos e VE. A capacidade de engenharia regional adicional encurta os ciclos de iteração entre os formuladores e as linhas de fabricação de alto volume na Ásia-Pacífico, região que concentra uma grande parcela da demanda.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange adesivos eletricamente condutores vendidos para estabelecer conexões elétricas e realizar a colagem em conjuntos eletrônicos, nos quais o adesivo fornece um caminho condutor controlado. Os valores são captados como receita do material adesivo fornecido para aplicações como circuitos, displays, módulos de iluminação e construções eletrônicas semelhantes.

Exclusões de escopo: exclui graus de adesivos não condutores e revestimentos, filmes, fitas e materiais de solda condutores que não sejam vendidos como adesivos condutores.

Visão geral da segmentação

- Por Tipo de Química

- Epóxi

- Silicone

- Poliuretano

- Acrílico

- Outras Químicas

- Por Tipo

- Isotrópico

- Anisotrópico

- Por Aplicação

- Células Solares

- Automotivo

- Iluminação LED

- Placas de Circuito Impresso

- Telas LCD

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para definir o contexto de demanda e evitar que o modelo seja construído com base em um único conjunto de dados que possa estar incompleto. Normalmente começamos mapeando onde os adesivos condutores são realmente utilizados e, em seguida, alinhamos esses usos a sinais de produção mensuráveis na fabricação eletrônica e elétrica.

Fontes públicas nos ajudam a ancorar as premissas de volume e mix, como estatísticas de manufatura do U.S. Census Bureau, fluxos comerciais do UN Comtrade para categorias de materiais relevantes, indicadores da International Energy Agency para a expansão de energia limpa, estatísticas governamentais de registro de veículos automotores e VE, e artigos técnicos em periódicos revisados por pares que discutem carga de enchimento condutor, comportamento de cura e confiabilidade. Também analisamos relatórios anuais de empresas e apresentações a investidores em busca de comentários sobre mix de produtos, adições de capacidade e exposição regional, além de publicações de associações e organismos de normalização que explicam métodos de teste e tendências de conformidade. Além disso, podemos usar assinaturas pagas de dados financeiros de empresas e bases de patentes para verificar cruzadamente a direção da inovação e a atividade de formulação. As fontes listadas aqui são ilustrativas, e muitas outras referências são analisadas para coleta, esclarecimento e validação de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar sob pressão as premissas da pesquisa documental e preencher lacunas práticas, especialmente em relação ao consumo em nível de aplicação, à carga típica de enchimentos de prata ou carbono e às diferenças de preço por grau de desempenho. Entrevistamos uma combinação de formuladores de adesivos, participantes de matérias-primas e cargas, e usuários downstream na fabricação eletrônica, para que os dados reflitam o que está sendo especificado e comprado em projetos reais nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 46% |

| Nível médio: 51% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Participantes menores: 22% | Gerentes: 45% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com a construção de um pool de demanda top-down baseado em sinais de produção eletrônica e penetração por aplicação, no qual a atividade de montagem é reconstruída e depois convertida em consumo de adesivos por caso de uso. Ao definir os fatores de conversão, contamos com dados práticos das entrevistas, e a cláusula principal vem por último, de modo que o modelo permaneça rastreável ao comportamento real de consumo.

Os principais insumos normalmente incluem tendências de produção de manufatura eletrônica, intensidade de eletrônica automotiva e de VE, tendências de instalação de módulos solares onde a colagem condutora é usada, mudanças na adoção de interconexões de baixa temperatura e sem chumbo, uso típico de adesivo por conjunto para as aplicações-alvo, e a variação do preço médio de venda ligada ao teor de carga condutora e aos graus de desempenho. Os resultados são então corroborados com aproximações bottom-up seletivas, como amostragem de divulgações de receita de fornecedores, verificações de canal sobre faixas de preços e verificações de volume por aplicação, o que nos ajuda a ajustar os totais quando um único indicador pode ser ruidoso. Se um segmento tiver visibilidade limitada, as lacunas são tratadas usando faixas de adoção conservadoras e depois validadas cruzadamente com sinais de aplicações adjacentes antes de finalizar a divisão.

Para as previsões, utiliza-se a análise de cenários para que o modelo possa refletir diferentes taxas de crescimento dos mercados finais, seguida de uma etapa de suavização para que oscilações de curto prazo não exagerem as tendências de longo prazo. As premissas são revisadas com participantes do setor, e mantemos os resultados finais consistentes com os sinais mais repetíveis, que podem ser revisitados a cada ano.

Validação de dados e ciclo de atualização

A validação é feita comparando os totais modelados com indicadores independentes, e depois rastreando quaisquer saltos incomuns até seus fatores subjacentes. Buscamos variações entre a demanda implícita de adesivos e a atividade do mercado final, e as anomalias são analisadas em nível regional e de aplicação antes da aprovação final.

Um segundo analista revisa insumos-chave como a progressão de preços, as taxas de penetração e o mix de graus impulsionado por cargas, para que as premissas não se afastem do que as entrevistas e os sinais públicos sustentam. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças abruptas nos preços de matérias-primas, grandes alterações de capacidade ou choques repentinos de demanda nos principais usos finais de eletrônicos. Antes da entrega, é realizada uma nova rodada de revisão para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de adesivos eletricamente condutores da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para adesivos eletricamente condutores podem parecer bastante distantes entre si porque o escopo e a lógica de contagem variam entre os estudos, mesmo quando o rótulo do produto parece ser o mesmo. As diferenças geralmente decorrem de quais aplicações são tratadas como parte do escopo, de como os preços são calculados em média entre os graus preenchidos com prata e à base de carbono, e da rapidez com que se presume a adoção nas construções eletrônicas e automotivas.

A principal lacuna vem de estudos que incorporam revestimentos condutores, fitas ou categorias mais amplas de adesivos eletrônicos no mesmo conjunto de receitas, ao passo que a Mordor Intelligence conta apenas materiais adesivos eletricamente condutores e vincula o valor de 2026 a verificações de consumo orientadas por aplicação, em vez de uma agregação ampla de materiais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,94 bilhões de USD (2026) | |

| Casa de Pesquisa Global A | 2,57 bilhões de USD (2024) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e a linguagem de escopo é mais ampla ao segmentar fortemente por cargas e regiões, o que pode alterar o que é contabilizado como receita de adesivos condutores. |

| Grupo de Análises do Setor B | 1,90 bilhão de USD (2024) | Reporta um ponto de partida mais baixo que parece sensível a um conjunto de aplicações mais restrito e a uma CAGR posterior mais acentuada, o que pode ocorrer quando as premissas de preços e mix de graus dos primeiros anos não são reconciliadas com as faixas de uso em nível de aplicação. |

A dispersão na tabela é explicada principalmente pelo escopo e pelo momento considerado, e depois pela forma como o mix de graus e os preços são calculados em média entre os usos finais. Ao manter o pool de demanda ancorado em sinais de montagem eletrônica e validar os fatores de conversão com entrevistas, nossa estimativa permanece mais fácil de reconciliar com a atividade observável e com etapas de atualização repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de adesivos eletricamente condutores e as perspectivas de crescimento?

O tamanho do mercado de adesivos eletricamente condutores é de USD 2,94 bilhões em 2026 e está projetado para atingir USD 3,88 bilhões até 2031, refletindo um CAGR de 5,72%.

Qual região contribui mais para a demanda por adesivos eletricamente condutores?

A Ásia-Pacífico detém 54,83% da receita global em 2025 e está se expandindo a um CAGR de 6,31%, liderada pela fabricação de semicondutores e por políticas agressivas de veículos elétricos.

Qual tipo de química lidera o mercado atualmente?

As formulações à base de epóxi respondem por 44,62% do mercado de 2025 graças à sua resistência e versatilidade, enquanto os graus de silicone são os de crescimento mais rápido, a um CAGR de 6,42%.

Qual segmento de aplicação gera a maior receita?

Os módulos fotovoltaicos solares comandam 29,74% das vendas de 2025 porque as células em telha e de heterojunção dependem de adesivos condutores para interconexões de baixa temperatura.

Por que os adesivos condutores anisotrópicos estão ganhando força?

Os graus anisotrópicos crescem a um CAGR de 6,78% porque fornecem condutividade no eixo Z que evita curtos-circuitos em telas de passo fino, circuitos flexíveis e placas de bateria de alta densidade.

Página atualizada pela última vez em: