Tamanho e Participação do Mercado de Car DVR

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Car DVR por Mordor Intelligence

O tamanho do mercado de Car DVR foi de USD 3,5 bilhões em 2025 e está projetado para crescer até USD 4,49 bilhões até 2030, representando uma CAGR de 5,11%. A pressão regulatória consistente para conformidade com eCall e ADAS, combinada com incentivos de desconto em prêmios de seguro e queda nos custos de componentes, está sustentando o crescimento de unidades em dois dígitos em regiões desenvolvidas e emergentes. A integração em equipamentos originais está se acelerando à medida que as montadoras agrupam câmeras de painel com pacotes de segurança mais amplos, enquanto o canal de pós-venda permanece resiliente porque entusiastas e operadores de frotas valorizam a flexibilidade de instalação e os conjuntos de recursos avançados. A rápida adoção de análise de vídeo baseada em inteligência artificial está redefinindo o valor do produto, transformando câmeras de gravadores passivos em ferramentas ativas de mitigação de riscos. A intensidade competitiva está se fortalecendo à medida que grandes empresas de eletrônicos, fornecedores de primeiro nível e marcas asiáticas de rápido crescimento buscam vantagens de custo-benefício e acordos de distribuição global.

Principais Conclusões do Relatório

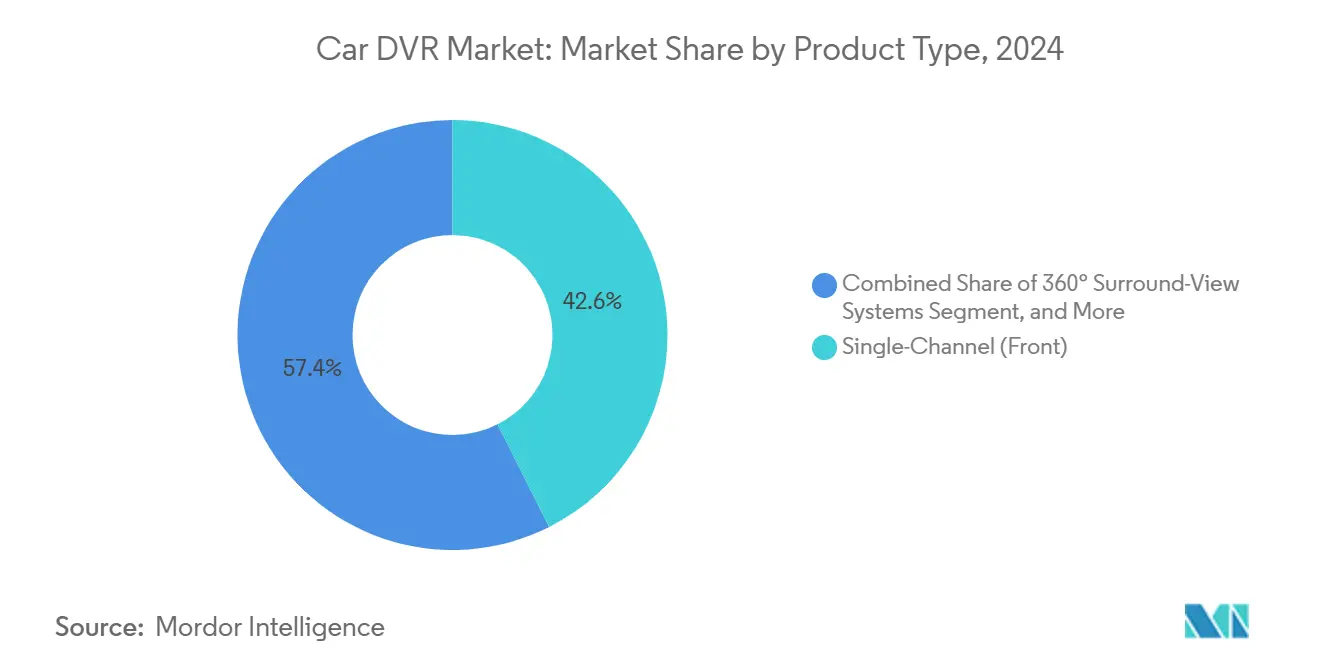

- Por tipo de produto, as unidades frontais de canal único lideraram com 42,57% de participação na receita em 2024, enquanto os sistemas de canal duplo frontal + traseiro estão projetados para avançar a uma CAGR de 5,33% até 2030.

- Por tipo de veículo, os automóveis de passeio representaram 63,11% da receita de 2024; os veículos comerciais leves têm previsão de crescimento a uma CAGR de 6,15% até 2030.

- Por canal de vendas, o pós-venda deteve 67,34% de participação em 2024, enquanto as instalações OEM devem crescer a uma CAGR de 7,24% até 2030.

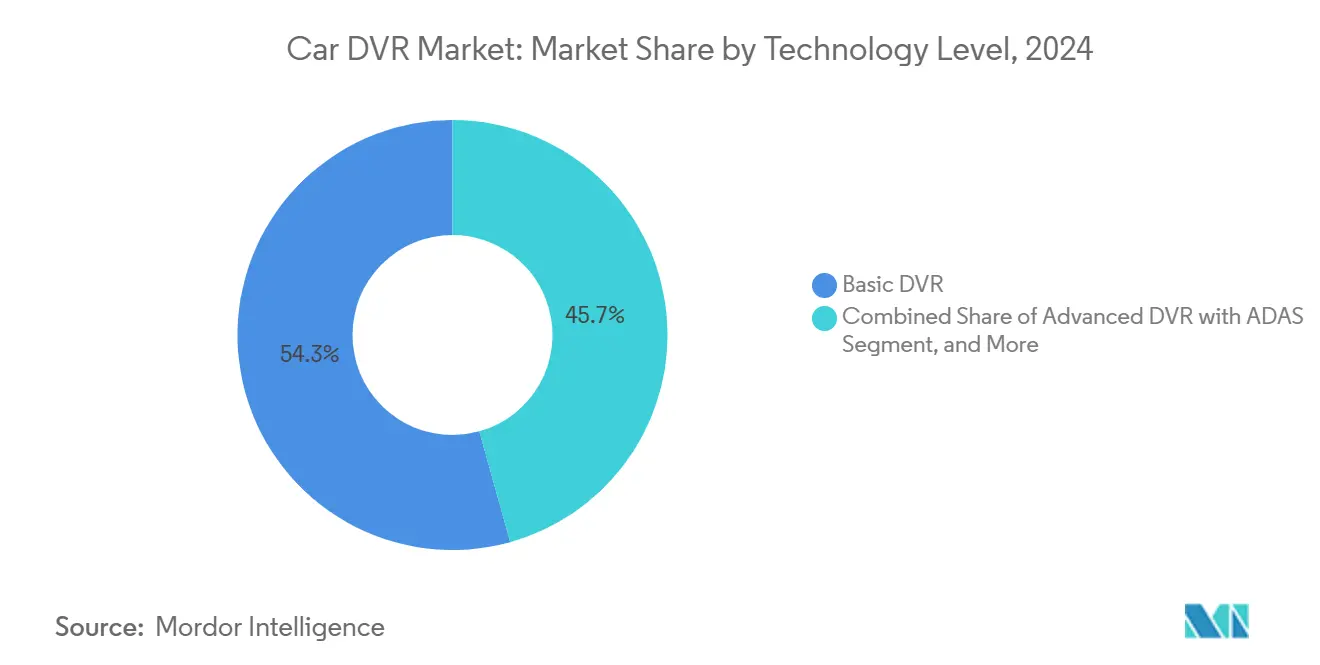

- Por nível de tecnologia, os sistemas DVR básicos representaram 54,32% da receita de 2024, mas os DVRs conectados inteligentes devem expandir a uma CAGR de 6,36% até 2030.

- Por qualidade de vídeo, as unidades SD/HD (≤720p) retiveram 47,84% de participação em 2024, enquanto os modelos 4K e acima estão posicionados para crescer a uma CAGR de 6,29% até 2030.

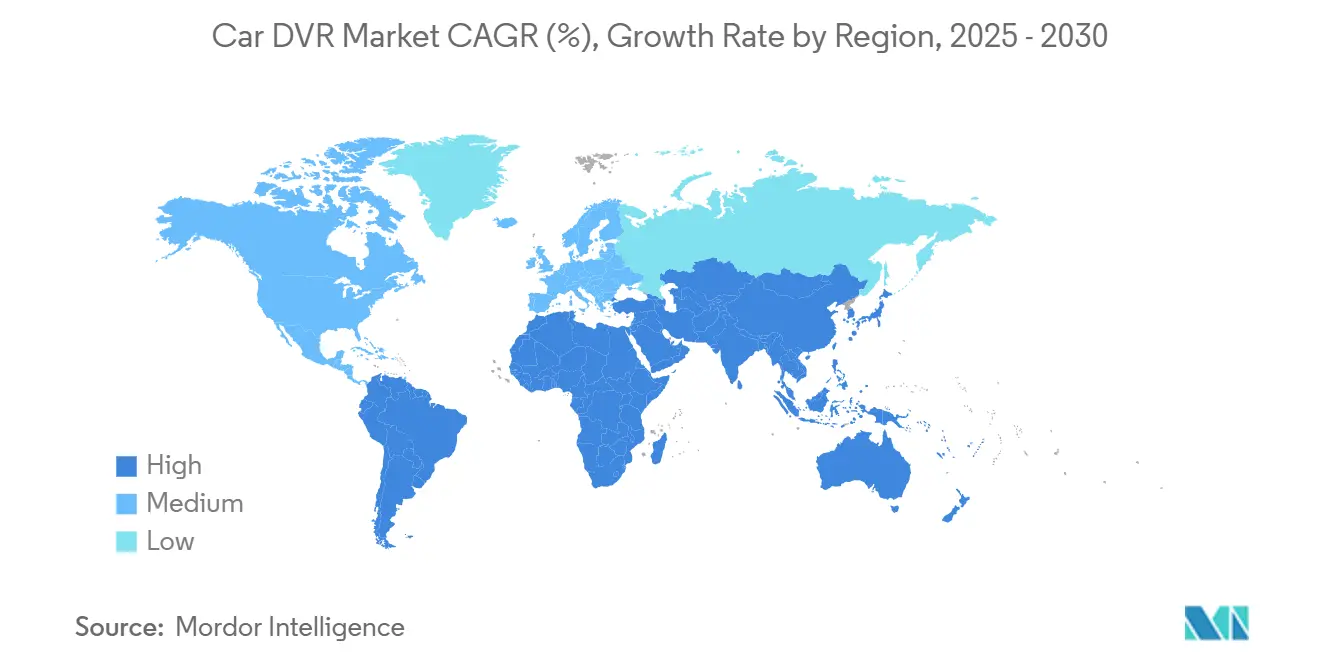

- Por geografia, a Europa liderou com 31,46% de participação na receita em 2024 e a Ásia-Pacífico está projetada para registrar uma CAGR de 5,73% até 2030.

Tendências e Perspectivas do Mercado Global de Car DVR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Descontos em prêmios de seguro para veículos equipados com câmera de painel | +0.8% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de ADAS / eCall na UE, Coreia do Sul e Japão | +1.2% | Núcleo da UE, expandindo para mercados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de videotelemetria em toda a frota por operadores de transporte por aplicativo e logística | +0.9% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Integração de análise de monitoramento de motoristas e detecção de incidentes com inteligência artificial | +1.1% | Mercados desenvolvidos inicialmente, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Queda nos custos de armazenamento em estado sólido e sensores CMOS | +0.7% | Impacto global na fabricação | Longo prazo (≥ 4 anos) |

| Módulos 5G / V2X integrados que permitem uploads em nuvem em tempo real | +0.6% | Mercados avançados com infraestrutura 5G | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Descontos em prêmios de seguro para veículos equipados com câmera de painel

As principais seguradoras agora oferecem reduções de prêmio de 10 a 15% para segurados que instalam câmeras de painel certificadas. Frotas comerciais que utilizam monitoramento de motoristas baseado em vídeo reduzem os gastos com combustível em 16% e as despesas relacionadas a acidentes em 22%. O valor probatório das imagens está bem estabelecido, com vídeo voltado para o motorista inocentando operadores em aproximadamente metade dos casos de sinistros e litígios.[1]Wasson, Thomas, "C.R. England Adopts AI-Powered Driver-Facing Cameras," freightwaves.com À medida que as seguradoras incorporam dados de telemetria em modelos de risco, as câmeras de painel tornam-se um componente indispensável dos programas de seguro baseados em uso que estão migrando das frotas para as linhas de passageiros particulares. O incentivo financeiro expande diretamente o mercado de Car DVR ao encurtar os períodos de retorno tanto para compradores individuais quanto para gestores de frotas. Espera-se que o impulso se mantenha porque a contenção de custos de sinistros permanece uma prioridade estrutural para as seguradoras em todas as principais regiões.

Regulamentações mais rígidas de ADAS / eCall na UE, Coreia do Sul e Japão

A União Europeia exige a funcionalidade eCall em novos veículos de passeio desde 2018 e agora está adicionando mandatos de segurança avançados baseados em câmera sobre essa base. O roteiro da Coreia do Sul obriga sistemas de monitoramento de motoristas em veículos comerciais até 2025, enquanto o Japão endureceu os padrões de prevenção de colisões que implicitamente exigem câmeras multiuso. O novo Padrão Federal de Segurança de Veículos Motorizados 127 dos EUA adiciona requisitos de frenagem de emergência automática que elevam os custos de câmera em USD 200 a 300 adicionais por veículo. Essas regras elevam o patamar das especificações de hardware, convertendo a demanda do mercado de Car DVR de discricionária para obrigatória nas classes regulamentadas. Fornecedores que conseguem certificar sistemas multifuncionais com confiabilidade de nível automotivo garantem o status de fornecedor preferencial junto às montadoras globais, reforçando a visibilidade de volume ascendente para a próxima década.

Adoção de videotelemetria em toda a frota por operadores de transporte por aplicativo e logística

Transportadoras de alto volume como a C.R. England equiparam 3.500 tratores com câmeras habilitadas por inteligência artificial, demonstrando a escala em que as frotas buscam proteção de segurança e responsabilidade. Na Austrália e Nova Zelândia, as unidades de gestão de frotas instaladas devem saltar de 1,6 milhão em 2023 para 2,7 milhões em 2028 à medida que as leis de cadeia de responsabilidade se tornam mais rígidas.[2]Libatique, Roxanne, "Fleet Tech Boom Expected in Australia and New Zealand by 2028," insurancebusinessmag.com O entusiasmo dos investidores ecoa a lógica operacional: a Standard Fleet captou USD 13 milhões para integrar controle de chave digital com monitoramento por vídeo para frotas mistas. Setenta e cinco por cento dos gestores pesquisados relatam reduções quantificadas de acidentes após a implantação de vídeo na cabine. Essas métricas reforçam um modelo de receita recorrente para assinaturas em nuvem que complementa as vendas de hardware, expandindo o mercado de Car DVR para um ecossistema orientado a serviços.

Integração de análise de monitoramento de motoristas e detecção de incidentes com inteligência artificial

Parcerias como a da ECARX com a FAW implantam módulos de percepção com inteligência artificial que transformam câmeras de painel em analistas de comportamento em tempo real. Algoritmos avançados agora identificam distração, seguimento próximo ou não uso do cinto de segurança e fornecem orientações instantâneas que melhoram as pontuações de condução no momento. A perspectiva tecnológica de 2025 da Verizon Connect posiciona o vídeo com inteligência artificial como pedra angular de programas de segurança personalizados que se expandem por frotas de múltiplas marcas.[3]Mitchell, Peter, "Verizon Connect Fleet Management 2025 Outlook," fleetmaintenance.com A mudança de mera gravação para intervenção preditiva sustenta preços médios de venda premium no mercado de Car DVR porque os compradores valorizam a melhoria documentada na taxa de sinistros mais do que as especificações de hardware isoladamente. Fornecedores que dominam modelos de inteligência artificial, processamento de borda e integração segura em nuvem conquistam diferenciação defensável mesmo com a queda nos custos de sensores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis de privacidade fragmentadas que limitam a gravação de vídeo em vias públicas (UE, Brasil) | -0.4% | UE sob RGPD, Brasil LGPD, estados selecionados dos EUA | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de segurança cibernética no firmware de DVR conectado | -0.3% | Global, concentrado em mercados de dispositivos conectados | Curto prazo (≤ 2 anos) |

| Sensibilidade ao custo inicial em veículos de entrada em mercados emergentes | -0.5% | Mercados emergentes, segmentos sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Instalação padrão OEM limitada fora dos segmentos de veículos premium | -0.4% | Global, variando conforme a estratégia da montadora | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Leis de privacidade fragmentadas que limitam a gravação de vídeo em vias públicas

O RGPD na Europa e a LGPD do Brasil exigem consentimento explícito para o processamento de dados identificáveis, obrigando os fabricantes de câmeras de painel a implementar mascaramento no dispositivo, janelas de retenção curtas e fluxos de trabalho de adesão voluntária. Doze estados dos EUA exigem permissão de todas as partes para captura de áudio, portanto fornecedores como o 70mai distribuem firmware específico por região que desativa microfones por padrão. Os recursos de conformidade aumentam o esforço de engenharia e o custo unitário, desacelerando as implantações entre pequenas frotas e proprietários particulares que não percebem as nuances legais. Para marcas globais, regras sobrepostas significam ciclos de certificação prolongados que atrasam o lançamento de produtos e complicam os cronogramas de atualização por via aérea. À medida que os legisladores continuam refinando os estatutos de proteção de dados, a incerteza pesará sobre as taxas de adoção de curto prazo em jurisdições sensíveis à privacidade, moderando o impulso de outra forma forte do mercado de Car DVR.

Vulnerabilidades de segurança cibernética no firmware de DVR conectado

Dispositivos de transmissão em tempo real como o DDPAI Z60 Pro e o Vantrue S1 Pro dependem de links 4G ou Wi-Fi que podem expor localização e feeds de vídeo se a criptografia ou o controle de acesso for fraco. A expansão da superfície de ataque aumenta a responsabilidade das frotas porque vídeos comprometidos podem revelar padrões de roteamento ou dados pessoais. O caráter de pós-venda de muitas unidades significa que os patches de segurança são iniciados pelo usuário, e as lacunas de conformidade persistem quando os proprietários ignoram os avisos de atualização. Os fabricantes agora investem em inicialização segura, raiz de confiança em hardware e criptografia compatível com FIPS para fechar janelas de exploração, elevando os custos de lista de materiais e certificação. Até que estruturas de melhores práticas sejam padronizadas em toda a base de fornecimento, o risco cibernético percebido irá diluir a intenção de compra no segmento conectado do mercado de Car DVR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A adoção de canal duplo acelera a cobertura abrangente

As unidades frontais de canal único capturaram 42,57% da participação do mercado de Car DVR em 2024, refletindo sua proposta de valor para clientes que preferem preços mais baixos e fiação simples. A configuração atende às necessidades de evidência para seguros de motoristas individuais e frotas de entrada. O crescimento persiste à medida que compradores de primeira viagem entram no mercado de Car DVR, mas seu ritmo de expansão está se moderando à medida que as opções de múltiplas câmeras se tornam mais acessíveis. As soluções de canal duplo frontal e traseiro estão avançando a uma CAGR de 5,33% até 2030, impulsionadas por dados que indicam que colisões traseiras representam um terço dos incidentes rodoviários e exigem imagens traseiras para adjudicação de culpa.

A demanda por sistemas de visão surround de 360° e de visão tripla de cabine sinaliza uma mudança em direção à percepção de perímetro antes limitada a veículos premium. Os protótipos da CES 2025 revelaram conjuntos de múltiplos sensores que mesclam óptica de alta resolução com detecção de objetos por inteligência artificial para fornecer alertas de ponto cego e orientação de estacionamento. Em frotas de transporte por aplicativo, câmeras voltadas para o interior dissuadem comportamentos inadequados e apoiam a pontuação de comportamento do motorista, ajudando os operadores a negociar taxas de seguro favoráveis. A tendência eleva os preços médios de venda e incentiva os fornecedores de chipsets a integrar arquiteturas quad-ISP, enriquecendo ainda mais o roteiro de produtos do mercado de Car DVR.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: A adoção comercial lidera a agenda de gestão de riscos

Os automóveis de passeio geraram 63,11% da receita de 2024, sustentados pelo crescente conhecimento do consumidor e pela queda nos preços. A adoção no varejo se beneficia de descontos de seguro e imagens virais em redes sociais que demonstram valor probatório. Os veículos comerciais leves registram a CAGR mais rápida de 6,15% à medida que operadores de entrega de última milha, serviços de campo e transporte por aplicativo institucionalizam a videotelemetria para prevenção de perdas e verificação de serviços. O tamanho do mercado de Car DVR para este segmento está projetado para se ampliar em conjunto com a expansão da logística de comércio eletrônico.

Os veículos comerciais pesados mantêm compras estáveis porque mandatos regulatórios e exposição à responsabilidade por carga obrigam gravações robustas. Muitas empresas de transporte integram câmeras com dispositivos de registro eletrônico para simplificar os relatórios de conformidade. As prioridades de sustentabilidade adicionam impulso, pois os gestores de frotas usam coaching assistido por vídeo para reduzir o tempo em marcha lenta e a aceleração agressiva, diminuindo o consumo de combustível e as emissões. Consequentemente, o setor de Car DVR vê o hardware migrando de cartões SD básicos para designs de inteligência artificial de borda que complementam os gateways de telemetria encontrados nas cabines comerciais modernas.

Por Canal de Vendas: O alinhamento OEM remodela a economia de distribuição

Os produtos de pós-venda dominaram 67,34% do tamanho do mercado de Car DVR em 2024 graças à ampla variedade de SKUs, acesso conveniente ao comércio eletrônico e apelo de instalação faça-você-mesmo. Instaladores independentes e redes de varejo especializadas mantêm forte demanda por meio de ciclos recorrentes de atualização. No entanto, a instalação de fábrica OEM exibe uma CAGR de 7,24% até 2030 à medida que as marcas adicionam linhas de câmera de painel a pacotes de segurança em resposta à demanda dos clientes e ao posicionamento competitivo. A decisão da Toyota de instalar câmeras de painel no 4Runner 2024 sublinha a aceitação mainstream entre as montadoras de volume.

A integração OEM melhora a coesão funcional porque as câmeras aproveitam a energia do veículo, os gatilhos do barramento CAN e as telas de infoentretenimento. A abordagem simplifica as reclamações de garantia e a logística de atualização de firmware, um benefício nem sempre disponível com kits de pós-venda. Fornecedores de primeiro nível que já entregam radares ADAS estão realizando vendas cruzadas de módulos de câmera, consolidando ainda mais as bases de fornecedores. Regionalmente, a Europa lidera a penetração OEM porque as regras da UNECE incentivam pacotes de segurança unificados, enquanto a América do Norte continua a ver vendas vibrantes no pós-venda que sustentam marcas empreendedoras dentro do mercado de Car DVR.

Por Nível de Tecnologia: Sistemas conectados inteligentes capturam o prêmio de valor

Os gravadores básicos retêm 54,32% de participação em 2024 ao atender às necessidades mínimas de evidência a preços abaixo de USD 100. No entanto, as variantes conectadas inteligentes com LTE, Wi-Fi e inteligência artificial estão avançando a uma CAGR de 6,36%, adicionando backup automático baseado em nuvem, pontuação de motoristas e capacidades de transmissão ao vivo. As unidades avançadas com sobreposições ADAS ocupam o meio-termo, atraindo usuários conscientes da segurança que ainda não estão prontos para pagar taxas de assinatura.

O 70mai Omni 4K emprega sensores Sony STARVIS 2 e redes neurais integradas para prever colisões e notificar contatos de emergência. Os operadores de frotas apreciam os diagnósticos por via aérea que reduzem o tempo de inatividade do serviço ao sinalizar problemas com cartões SD antes que ocorram lacunas na gravação. À medida que as tarifas de dados móveis diminuem e o processamento de borda se torna mais barato, as câmeras de painel conectadas ancorarão plataformas de mobilidade integradas que fundem vídeo, telemetria e manutenção preditiva, reforçando a narrativa de receita recorrente dentro do mercado de Car DVR.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Qualidade de Vídeo: A resolução 4K eleva a precisão forense

Os equipamentos SD/HD (≤720p) retiveram 47,84% de participação em 2024 porque os consumidores de entrada valorizam a acessibilidade em detrimento da granularidade de pixels. As unidades Full HD 1080p formam o núcleo do mercado de massa, equilibrando clareza e demandas de armazenamento. O segmento de alta qualidade 4K está crescendo a uma CAGR de 6,29%, impulsionado pela queda nos preços de NAND e pela compressão avançada que transmite imagens de alta taxa de bits de forma econômica.

Os chips CMOS automotivos empilhados em 3D da Sony oferecem alcance dinâmico superior para cenas noturnas, permitindo o reconhecimento de placas de veículos à distância sem desfoque de movimento. As frotas premium usam essas capacidades para combater o roubo de carga e verificar eventos de entrega. Criadores de conteúdo também publicam imagens de incidentes em plataformas sociais, elevando as expectativas dos consumidores por imagens cristalinas e ampliando indiretamente o público endereçável do mercado de Car DVR.

Análise Geográfica

A Europa comandou 31,46% da receita em 2024, apoiada pelo eCall obrigatório, pelos próximos critérios de monitoramento de motoristas do Euro NCAP e pela maturidade da consciência de segurança entre os motoristas. Países como Alemanha e Reino Unido mantêm forte gasto em kits premium de canal duplo 4K, e a conformidade com o RGPD impulsionou a adoção de anonimização no dispositivo que favorece fornecedores sofisticados. Campanhas de conscientização pública por seguradoras amplificam ainda mais a velocidade das unidades.

A Ásia-Pacífico é a região de expansão mais rápida com uma CAGR de 5,73% até 2030. A atualização do NCAP da China em 2024 obriga câmeras na cabine para veículos comerciais, enquanto o cronograma de direção autônoma da Coreia do Sul e os padrões K-MP/K-SAFE do Japão elevam as bases técnicas. Campeões locais incluindo o 70mai da Xiaomi e a Hikvision combinam preços agressivos com inovações de recursos, impulsionando o aumento de volume. As vantagens de escala desfrutadas pelos fornecedores regionais de óptica e memória alimentam um ciclo virtuoso que comprime a lista de materiais global.

A América do Norte mostra adoção consistente ancorada em incentivos de seguro e convergência de telemetria de frotas. As regras de montagem no para-brisa variam por estado, mas as propostas legislativas tendem para o uso permissivo combinado com divulgação clara, oferecendo clareza regulatória. O Oriente Médio e a África são oportunidades emergentes à medida que os corredores logísticos se expandem e os governos visam reduções de mortalidade rodoviária por meio de programas no estilo Visão 2030. A América do Sul está gradualmente se atualizando; a LGPD do Brasil aumenta os custos de conformidade, mas fornece uma estrutura legal que tranquiliza os compradores empresariais que avaliam implantações de câmeras de painel conectadas.

Cenário Competitivo

O mercado de Car DVR é moderadamente fragmentado. Marcas consolidadas como Garmin, Nextbase e BlackVue aproveitam a qualidade reconhecida e ampla presença no varejo para defender participação, enquanto o 70mai e a Thinkware empregam preços competitivos e ciclos rápidos de iteração para penetrar em novas geografias. As corridas de recursos giram em torno de algoritmos de inteligência artificial, suporte a múltiplos canais, assinaturas em nuvem e conectividade 5G. Em setembro de 2024, a Garmin introduziu a série Dash Cam X com integração nativa ao barramento do veículo, sinalizando o compromisso dos titulares com a evolução da plataforma.

As colaborações estratégicas refletem ambições de integração vertical. A ECARX vincula chipsets, sistemas operacionais e câmeras de painel em um único domínio de cockpit, conquistando a linha Hongqi da FAW como programa âncora. As parcerias com seguradoras também são proeminentes; múltiplas seguradoras agora agrupam descontos de prêmio com marcas de câmera aprovadas, alinhando os roteiros dos fornecedores com os requisitos atuariais. Startups exploram nichos de espaço em branco, como módulos de modo de estacionamento com energia solar e mascaramento de privacidade baseado em inteligência artificial, para se diferenciar em mercados online saturados.

A vigilância da cadeia de suprimentos permanece crucial porque escassez global de sensores CMOS e restrições de memória podem estender os prazos de entrega. Fornecedores que se protegem por meio de arranjos de múltiplas fundições sofrem menos rupturas de estoque, capturando picos de demanda oportunistas. No geral, os cinco principais players representam uma parcela significativa da receita global, sinalizando uma arena competitiva, mas em consolidação, onde a velocidade de inovação e a alavancagem de canal ditam os resultados.

Líderes do Setor de Car DVR

ABEO Technology Co., Ltd.

Garmin Ltd.

Nextbase Limited

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Standard Fleet captou USD 13 milhões em financiamento da Série A para expandir soluções de conectividade para frotas mistas e lançar uma plataforma de chave digital aprimorada que integra monitoramento de vídeo em tempo real.

- Janeiro de 2024: A ECARX anunciou uma parceria estratégica com a FAW para lançar o primeiro modelo Hongqi com integração AutoGPT com DeepSeek-R1

- Dezembro de 2024: Honda e Nissan assinaram um Memorando de Entendimento para fundir operações, criando uma potencial montadora entre as três maiores com foco em veículos elétricos e pacotes integrados de segurança com câmera

- Setembro de 2024: A Garmin apresentou a série Dash Cam X, adicionando recursos aprimorados de integração para aplicações automotivas

Escopo do Relatório do Mercado Global de Car DVR

| Canal Único (Frontal) |

| Canal Duplo (Frontal + Traseiro) |

| Sistemas de Visão Surround de 360° |

| Canal Triplo / Visão de Cabine |

| Câmera de Painel Somente Visão Traseira |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Pós-Venda |

| Instalação OEM |

| DVR Básico |

| DVR Avançado com ADAS |

| DVR Conectado Inteligente (Inteligência Artificial/Nuvem) |

| SD / HD (≤720p) |

| Full HD (1080p) |

| 4K e Acima |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Canal Único (Frontal) | ||

| Canal Duplo (Frontal + Traseiro) | |||

| Sistemas de Visão Surround de 360° | |||

| Canal Triplo / Visão de Cabine | |||

| Câmera de Painel Somente Visão Traseira | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Por Canal de Vendas | Pós-Venda | ||

| Instalação OEM | |||

| Por Nível de Tecnologia | DVR Básico | ||

| DVR Avançado com ADAS | |||

| DVR Conectado Inteligente (Inteligência Artificial/Nuvem) | |||

| Por Qualidade de Vídeo | SD / HD (≤720p) | ||

| Full HD (1080p) | |||

| 4K e Acima | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Descontos de câmera de painel: o que as seguradoras oferecem atualmente?

As principais seguradoras oferecem reduções de prêmio de 10 a 15% quando câmeras certificadas são instaladas, e os tempos de processamento de sinistros diminuem porque o vídeo esclarece a responsabilidade.

Qual região está crescendo mais rapidamente na adoção de Car DVR?

A Ásia-Pacífico lidera com uma CAGR de 5,73% até 2030, pois China, Coreia do Sul e Japão endurecem as regras de segurança baseadas em câmera.

Por que as frotas comerciais leves estão investindo em câmeras de painel de múltiplos canais?

Os gestores de frotas veem retorno sobre investimento mensurável por meio de menores taxas de acidentes, economia de combustível e resolução mais rápida de sinistros, apoiando uma CAGR de 6,15% para o segmento.

Como os recursos de inteligência artificial estão mudando o valor das câmeras de painel?

As análises no dispositivo agora detectam distração e preveem colisões, convertendo câmeras de gravadores passivos em ferramentas ativas de segurança que justificam preços mais elevados.

Quais salvaguardas de privacidade as câmeras de painel modernas incluem?

Os modelos em conformidade com o RGPD oferecem desfoque de rostos, janelas de retenção ajustáveis e configurações de áudio específicas por região para atender às diversas leis de proteção de dados.

Os sistemas instalados OEM estão superando as unidades de pós-venda?

A instalação de fábrica está crescendo a uma CAGR de 7,24%, mas o pós-venda ainda detém 68% de participação porque os compradores valorizam a variedade de recursos e a flexibilidade de retrofit.

Página atualizada pela última vez em: