Tamanho e Participação do Mercado de Filmes de Embalagem Plástica da Colômbia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

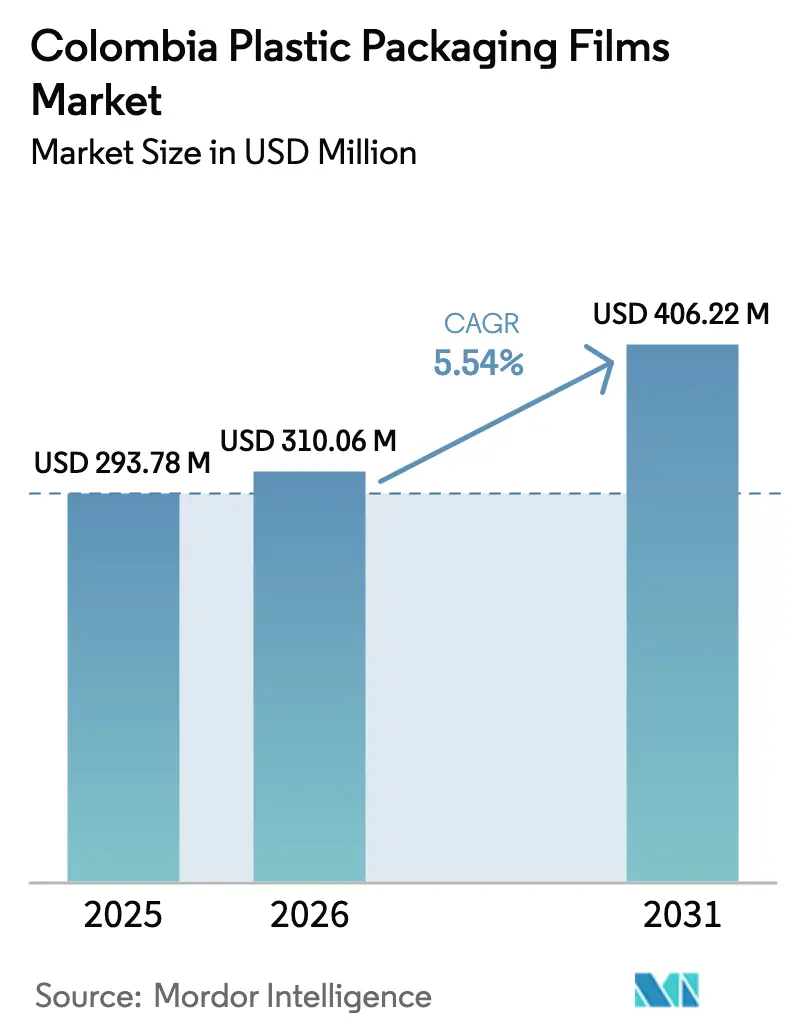

| Tamanho do mercado no ano base (2025) | 293.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 310.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 406.22 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

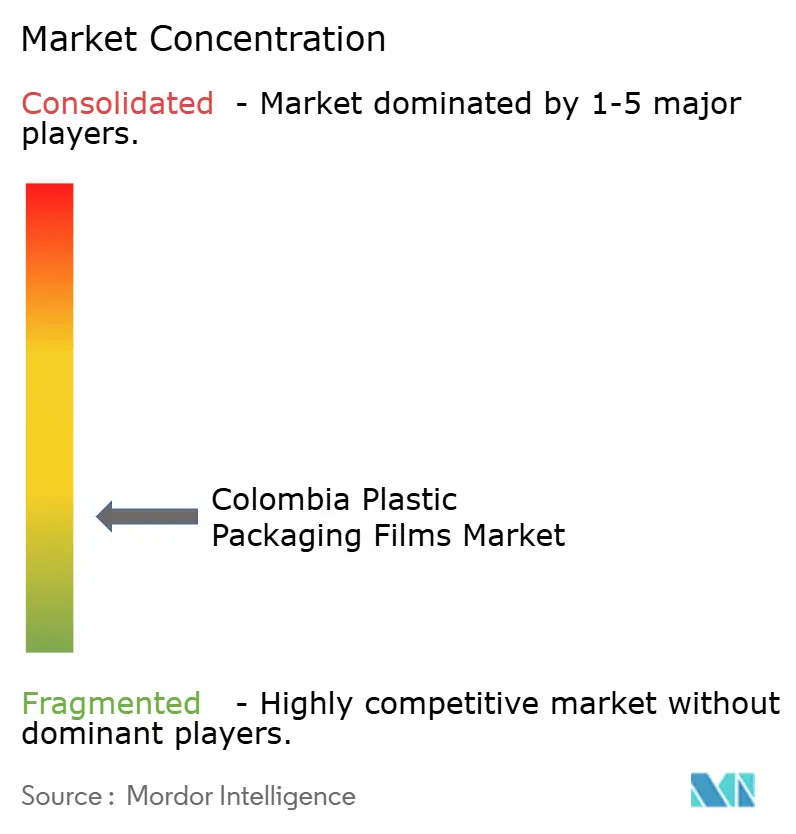

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Embalagem Plástica da Colômbia por Mordor Intelligence

O tamanho do mercado de filmes de embalagem plástica da Colômbia em 2026 é estimado em USD 310,06 milhões, crescendo a partir do valor de 2025 de USD 293,78 milhões, com projeções para 2031 indicando USD 406,22 milhões, crescendo a um CAGR de 5,54% no período 2026-2031. Investimentos em bioplásticos, pressão regulatória para eliminar gradualmente os plásticos de uso único e forte demanda de processadores de alimentos voltados para exportação continuam a expandir os fluxos de receita. Os produtores aceleraram o lançamento de estruturas mono-material recicláveis que reduzem as pegadas de carbono em mais de 50%, ao mesmo tempo em que protegem as barreiras de oxigênio e umidade. As indústrias colombianas de café, cacau e alimentos processados voltadas para exportação especificam filmes multicamadas que atendem aos mandatos internacionais de vida útil, enquanto os varejistas urbanos preferem embalagens leves que reduzem os custos logísticos. Os conversores do setor de saúde também estão atualizando para filmes de PET de grau médico com conteúdo reciclado pós-consumo (PCR) para cumprir regras de esterilização mais rigorosas.

Principais Conclusões do Relatório

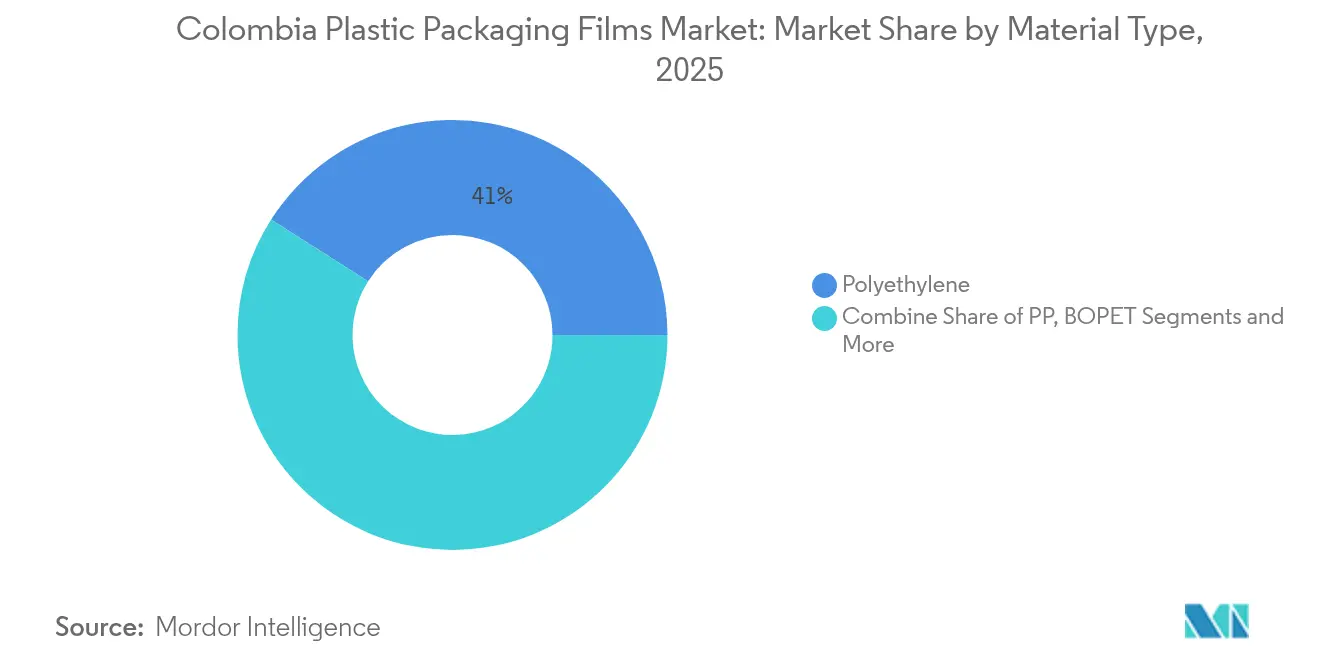

- Por tipo de material, o polietileno deteve 40,98% da participação do mercado de filmes de embalagem plástica da Colômbia em 2025; projeta-se que os bioplásticos cresçam a um CAGR de 9,22% até 2031.

- Por indústria de uso final, o segmento de alimentos liderou com 56,42% da receita em 2025; a embalagem para saúde está pronta para expandir a um CAGR de 7,55% até 2031.

- Por funcionalidade do filme, os filmes mono-material de baixa barreira representaram 61,67% do tamanho do mercado de filmes de embalagem plástica da Colômbia em 2025, enquanto os filmes multicamadas de alta barreira devem crescer a um CAGR de 6,58%.

- Por formato de embalagem, os envoltórios e sobrembalagens responderam por 45,12% das vendas em 2025; prevê-se que as bolsas registrem um CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes de Embalagem Plástica da Colômbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por embalagens flexíveis leves no varejo urbano | +1.2% | Nacional, concentrado em Bogotá, Medellín, Cali | Curto prazo (≤ 2 anos) |

| Rápida expansão das exportações de alimentos processados da Colômbia | +1.8% | Nacional, com centros de exportação em Cartagena, Buenaventura | Médio prazo (2-4 anos) |

| Vantagens de custo dos filmes em relação aos formatos rígidos para PMEs | +0.9% | Nacional, afetando particularmente os fabricantes regionais | Curto prazo (≤ 2 anos) |

| Crescimento do comércio eletrônico exigindo embalagens secundárias duráveis | +0.7% | Centros urbanos, expandindo-se para cidades secundárias | Médio prazo (2-4 anos) |

| Mandatos de compras públicas de resíduo zero em Bogotá | +0.3% | Região metropolitana de Bogotá, com potencial expansão nacional | Longo prazo (≥ 4 anos) |

| Adoção de filmes para cápsulas de café por torrefadores especializados | +0.4% | Regiões produtoras de café, mercados especializados urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por embalagens flexíveis leves no varejo urbano

Supermercados em Bogotá, Medellín e Cali estão substituindo embalagens rígidas por bolsas e envoltórios de fluxo para recuperar espaço nas prateleiras, à medida que os aluguéis médios do varejo subiram 15% durante 2024. [1]Departamento Nacional de Planeación, "La industria redujo su producción real en 2023," dnp.gov.co Os proprietários de marcas alcançam reduções de peso de até 40% por unidade de manutenção de estoque e reduzem as emissões logísticas, o que está alinhado com as metas da Lei 2232. A inflação de 5,1% em março de 2025 intensifica ainda mais a busca por embalagens de menor custo, levando pequenas marcas de lanches e cuidados pessoais a migrar para bolsas autossustentáveis que melhoram a competitividade de preços.

Rápida expansão das exportações de alimentos processados da Colômbia

A produção de café cresceu 8,1% em relação ao ano anterior em 2024, e o PIB agrícola geral avançou 2,5%, impulsionando a demanda por laminados de alta barreira que preservam o sabor e o aroma durante os embarques transpacíficos. [2]Corficol, "Perspectivas de crecimiento y precios del sector agropecuario para 2024," corfi.com Os processadores de alimentos que visam os mercados norte-americano e europeu agora especificam filmes multicamadas com barreiras de EVOH e óxido de alumínio para atender às garantias de vida útil. A queda nos preços dos insumos agrícolas — redução de 7,5% em 2024 — libera capital para melhorias nas embalagens, e os dados alfandegários mostram ganhos constantes no volume exportado para os Estados Unidos, Equador e Chile.

Vantagens de custo dos filmes em relação aos formatos rígidos para PMEs

Os rolos flexíveis requerem 40-60% menos resina do que embalagens rígidas comparáveis, reduzem drasticamente a área de armazenagem e são transportados de forma plana, o que ressoa com as pequenas empresas que navegam em margens estreitas. Zíperes de polietileno e linhas de corte marcadas a laser permitem que as PMEs lancem embalagens de aparência premium sem ferramentas caras de moldagem por injeção, sustentando a resiliência do mercado de filmes de embalagem plástica da Colômbia entre os fabricantes regionais.

Crescimento do comércio eletrônico exigindo embalagens secundárias duráveis

As plataformas digitais se expandem além das três principais cidades para mercados de médio porte, exigindo filmes de mailer coextrudados com resistência à perfuração e selos à prova de adulteração. Os varejistas especificam propriedades de proteção contra umidade para cobrir entregas que transitam de armazéns costeiros úmidos para altitudes andinas mais frias, reforçando ganhos constantes de volume para filmes de encolhimento por colação de polietileno de alta resistência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imposto crescente sobre plásticos de uso único da Lei 2232 | -1.4% | Implementação nacional, mais rigorosa nas principais cidades | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da resina vinculada ao petróleo Brent | -0.8% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Escassez local de matéria-prima PCR pós-consumo | -0.6% | Nacional, mais aguda nas regiões do interior | Médio prazo (2-4 anos) |

| Ascensão dos envoltórios compostáveis à base de celulose | -0.3% | Mercados urbanos, segmentos premium inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imposto crescente sobre plásticos de uso único da Lei 2232

Com vigência a partir de julho de 2024, a Lei 2232 impõe um imposto anualmente crescente sobre itens específicos de uso único e estabelece cotas obrigatórias de coleta e reciclagem. Os produtores devem financiar esquemas de devolução ou enfrentar penalidades, o que eleva os custos de conformidade, particularmente para empresas sem equipes ambientais dedicadas. [3]Olga Sanmartín, "¿Cómo impactará la prohibición de plásticos en Colombia?," cambiocolombia.com

Volatilidade do preço da resina vinculada ao petróleo Brent

Os preços do polietileno e do polipropileno podem oscilar 15-20% em um trimestre, comprimindo as margens dos conversores que importam a maior parte das matérias-primas e operam com um peso colombiano que tende a acompanhar os ciclos de preços do petróleo. As multinacionais maiores fazem hedge nas compras, mas os pequenos conversores frequentemente absorvem os picos de custo ou perdem volume ao repassar os aumentos aos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A inovação em bioplásticos se acelera

O polietileno manteve uma participação de 40,98% no mercado de filmes de embalagem plástica da Colômbia em 2025, graças às redes de conversores estabelecidas e à ampla adequação para envoltórios de alimentos e mailers. No entanto, o subsegmento de bioplásticos está crescendo a um CAGR de 9,22% porque a demanda impulsionada por lei por embalagens compostáveis ou de base biológica está redirecionando capital para formulações à base de amido de mandioca e cana-de-açúcar. A linha de sacos 100% à base de mandioca da Natpacking ilustra como as matérias-primas locais encurtam as cadeias de suprimentos e atraem marcas que buscam uma história de proveniência colombiana. O polipropileno continua essencial para lanches em micro-ondas e molhos de enchimento a quente que requerem maior tolerância ao calor. A adoção de BOPET se concentra nas exportações premium de café e confeitaria. O poliestireno e o PVC ficam para trás porque acionam taxas de reciclagem mais altas sob os regulamentos municipais de resíduos.

À medida que os conversores reformulam em direção a misturas de PCR, várias plantas agora coextrudam 30-50% de conteúdo reciclado sem sacrificar a resistência de selagem. As linhas de base de barreira multicamadas continuam a se apoiar em matrizes de polietileno com camadas de EVOH ou metalização, mas a inovação em mono-material está reduzindo as lacunas de desempenho. O tamanho do mercado de filmes de embalagem plástica da Colômbia para bioplásticos está projetado para atingir USD 57,9 milhões até 2031, refletindo essa mudança. O investimento contínuo em P&D garante que os filmes de base biológica atendam aos limites de migração para contato direto com alimentos, ao mesmo tempo em que oferecem resistência à perfuração comparável.

Por Indústria de Uso Final: A expansão da saúde supera o crescimento de alimentos

As aplicações de alimentos geraram 56,42% da receita de 2025, sustentadas pelo crescente consumo de lanches processados, produtos de panificação e produtos frescos. O tamanho do mercado de filmes de embalagem plástica da Colômbia no setor de saúde, no entanto, está acelerando a um CAGR de 7,55%, sustentado por expansões de lotes farmacêuticos locais e códigos de esterilização mais rigorosos. Os filmes de PET Evercare da Evertis com 50% de conteúdo PCR agora satisfazem a compatibilidade com irradiação gama, permitindo que as clínicas atendam aos protocolos de controle de infecção enquanto avançam em direção às metas de economia circular.

As categorias de cuidados domésticos e pessoais se beneficiam das tendências de bolsas de recarga que reduzem o uso de plástico em até 70% por ciclo de recarga e se alinham com os compromissos de redução de resíduos dos varejistas. Os usuários industriais, automotivos, eletrônicos e de fertilizantes continuam a exigir revestimentos e filmes de serviço pesado, mas o crescimento fica atrás da média geral à medida que os produtores otimizam o peso das embalagens.

Por Funcionalidade do Filme: Os avanços na tecnologia de barreira

As construções mono-material de baixa barreira capturaram 61,67% da demanda de 2025 devido à fácil reciclabilidade e baixo custo. Os graus multicamadas de alta barreira estão projetados para expandir 6,58% ao ano até 2031, à medida que os exportadores de alimentos e fabricantes de medicamentos ampliam os ciclos de distribuição. O BOPP metalizado e o PET revestido com AlOx abrem janelas de vida útil de três a cinco anos para cápsulas de café desidratado e misturas de chocolate em pó. Enquanto isso, os proprietários de marcas investem em filmes de PE mono-material ricos em EVOH que mantêm a compatibilidade com o fluxo de reciclagem enquanto reduzem as taxas de transmissão de oxigênio para menos de 0,4 cc/m²/dia.

As equipes de P&D também estão examinando aditivos antimicrobianos que inibem o crescimento bacteriano em drapeados médicos e envoltórios de carne. Filmes de eliminação ativa visando umidade e etileno estão em testes piloto com exportadores colombianos de banana e abacate que buscam reduzir as perdas pós-colheita.

Por Formato de Embalagem: As bolsas crescem impulsionadas pelas tendências de conveniência

Os envoltórios e sobrembalagens representaram 45,12% da receita em 2025, principalmente sacos de pão, folhas para produtos frescos e pacotes encolhidos. Prevê-se que as bolsas cresçam a um CAGR de 9,05% à medida que os consumidores se voltam para opções reseláveis e leves que maximizam o espaço na despensa. Os torrefadores de café adotaram bolsas de alta barreira sem alumínio com válvulas de desgaseificação, possibilitando uma apresentação pronta para exportação que se encaixa em máquinas de cápsulas. A tecnologia de emenda de rolos AutoSplicer Pro da FLtècnics reduziu o desperdício e aumentou o tempo de atividade das linhas de bolsas em 10%, sublinhando os gastos de capital que sustentam as mudanças de formato.

Os sacos a granel e os revestimentos de múltiplas paredes permanecem significativos nos canais de fertilizantes e ração para animais de estimação, mas mostram velocidade mais lenta. O encolhimento a vácuo e as capas de estiramento mantêm demanda estável em multipacks de bebidas, apesar do surgimento de alternativas de papelão ondulado, pois o filme mantém o custo unitário mais baixo para os engarrafadores domésticos.

Análise Geográfica

O mercado de filmes de embalagem plástica da Colômbia está concentrado em Bogotá, Medellín e Cali, que juntas atraem cerca de 60% do consumo nacional. Bogotá responde pela maior fatia graças às densas redes de varejo e às compras governamentais que agora exigem embalagens recicladas ou recicláveis. O retorno do Label Summit Latin America à capital em 2024 atraiu 750 delegados, sublinhando o status da cidade como um polo de inovação em embalagens.

Os corredores costeiros ancorados por Cartagena e Buenaventura lidam com uma alta parcela de filmes de grau de exportação. Sua logística portuária favorece a rápida conteinerização de café, frutas tropicais e alimentos processados destinados aos Estados Unidos e à Europa. Os climas caribenhos úmidos exigem melhorias nas barreiras de umidade, criando oportunidades para revestimentos metalizados e de AlOx. Os cinturões cafeeiros do interior próximos a Medellín demandam laminados especiais para sacos de café torrado e moído, bem como tampas de cápsulas com barreira de oxigênio.

Cidades secundárias como Bucaramanga, Pereira e Pasto agora registram fluxos elevados de encomendas de comércio eletrônico que dependem de filmes de mailer duráveis. No entanto, os sistemas de reciclagem permanecem menos desenvolvidos fora dos principais centros, e a escassez de matéria-prima PCR limita as ambições de circuito fechado local. Os fornecedores de filmes que estabelecem parcerias de coleta nessas regiões podem garantir fluxos de insumos e obter créditos fiscais sob a Lei 2232.

Cenário Competitivo

As grandes multinacionais Amcor, Sealed Air e Mondi dividem o palco com nomes locais como Distripacking Colombia SAS, Plafilm SA e Empaques Transparentes SA. Os custos de conformidade vinculados às cotas de conteúdo reciclado estão impulsionando uma consolidação gradual, à medida que as vantagens de escala se tornam mais importantes. A parceria técnica da ExxonMobil com a Plastilene em filmes de encolhimento por colação ricos em PCR exemplifica como os fornecedores de resina apoiam a inovação dos conversores para garantir a demanda a jusante.

Os pipelines de P&D agora se concentram em soluções mono-material, impressão digital para agilidade de SKU e resinas de base biológica. A Amcor comprometeu-se a adquirir polietileno mecanicamente reciclado da nova instalação da NOVA Chemicals em Indiana, alinhando o fornecimento para atingir sua meta de 30% de conteúdo reciclado até 2030. [4]Amcor, "Amcor and NOVA Chemicals announce agreement to source mechanically recycled polyethylene," amcor.com A Mondi expandiu a capacidade de extrusão na Europa, fornecendo graus de PE de barreira adaptáveis aos perfis climáticos da América Latina.

Conversores locais como a Flexo Spring investem em prensas flexográficas de 8 cores para atender marcas regionais com gráficos de tiragem curta, enquanto empresas menores se voltam para ofertas de nicho, como sobrembalagens compostáveis para seringas. Os especialistas em bio-materiais Natpacking e startups que experimentam misturas de PLA à base de cana-de-açúcar podem conquistar participação de mercado no varejo premium. O sucesso agora depende menos da liderança em custos e mais da rápida conformidade regulatória, do fornecimento de PCR e da engenharia de aplicações.

Líderes da Indústria de Filmes de Embalagem Plástica da Colômbia

Taghleef Industries

Distripacking Colombia SAS

Plafilm SA

Amcor Plc

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A ExxonMobil e a Winpack lançaram filmes de estiramento contendo 50% de PCR e simultaneamente fizeram parceria com a Plastilene em filmes de encolhimento para o mercado de filmes de embalagem plástica da Colômbia.

- Março de 2025: A Línea Adhesiva expandiu sua planta em Bogotá com uma prensa Nilpeter FB-17 para diversificar as ofertas de filmes laminados e aumentar a produção para clientes regionais do setor alimentício.

- Janeiro de 2025: A Amcor assinou um memorando de entendimento com a NOVA Chemicals para garantir polietileno mecanicamente reciclado, apoiando uma meta de 30% de conteúdo reciclado em filmes fabricados na Colômbia até 2030.

- Junho de 2024: A Amcor apresentou o primeiro sachê de alta barreira projetado para ser reciclado da Colômbia para chocolate em pó, reduzindo a pegada de carbono da embalagem em 53% e o consumo de água em 84% durante a reciclagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

A Mordor Intelligence define o mercado de filmes de embalagem plástica da Colômbia como a demanda anual por filmes poliméricos recém-extrudados ou convertidos, principalmente PE, PP (BOPP e CPP), PET, PVC, EVOH e graus emergentes de base biológica, vendidos a proprietários de marcas, co-embaladores e usuários industriais para envoltórios, tampas, bolsas, sachês e laminação. Os valores refletem os preços ex-fábrica de rolos acabados e excluem formatos rígidos, mangas de encolhimento, rótulos e qualquer valor dos bens embalados.

Exclusão de escopo: bandejas termoformadas, folhas de blister, cobertura agrícola e filme de estiramento usado estritamente para paletização estão fora deste estudo.

Visão Geral da Segmentação

- Por Tipo de Material

- Polipropileno (PP)

- Polietileno (PE)

- Polietileno-tereftalato (BOPET)

- Poliestireno (OPS)

- Policloreto de vinila (PVC)

- Bioplásticos

- Outros Tipos de Material

- Por Indústria de Uso Final

- Alimentos

- Balas e Confeitaria

- Alimentos Congelados

- Produtos Frescos

- Laticínios

- Alimentos Secos

- Carne, Aves e Frutos do Mar

- Ração para Animais de Estimação

- Outros Produtos Alimentícios

- Saúde

- Cuidados Pessoais e Domésticos

- Embalagens Industriais

- Outras Indústrias de Uso Final

- Alimentos

- Por Funcionalidade do Filme

- Filmes Mono-Material de Baixa Barreira

- Filmes Metalizados de Barreira Média

- Filmes Multicamadas de Alta Barreira

- Filmes Ativos Especiais e Antimicrobianos

- Por Formato de Embalagem

- Envoltórios e Sobrembalagens

- Sacos e Revestimentos

- Bolsas (autossustentáveis, com bico)

- Outros Formatos de Embalagem

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversas com conversores, gerentes de compras de bens de consumo de alta rotatividade (FMCG) e especialistas em logística em Bogotá, Medellín e Barranquilla nos ajudaram a validar os preços médios de venda, avaliar as mudanças na penetração de bolsas nas exportações de carne e testar as premissas de repasse de custos de resina. As percepções dos responsáveis pela sustentabilidade esclareceram as prováveis taxas de substituição quando as proibições de uso único se tornarem mais rigorosas.

Pesquisa Documental

Nossos analistas começaram com as estatísticas de comércio colombiano da alfândega do DANE, dados de importação de resina via Volza e séries de produção de embalagens da ANDI. Documentos de posição da indústria da Acoplasticos, diários oficiais do governo delineando as fases da Lei 2232 e estudos revisados por pares sobre reciclagem de filmes de barreira forneceram bases políticas e técnicas. Os relatórios anuais (10-Ks) das empresas, registros de IPO locais e arquivos de notícias acessados por meio do Dow Jones Factiva completaram a inteligência corporativa. As fontes citadas são ilustrativas; muitas publicações adicionais alimentaram a etapa documental.

Dimensionamento do Mercado e Previsão

Ancoramos o volume de 2024 usando a tonelagem de importação mais a extrusão doméstica, depois aplicamos uma verificação de pool de aplicações de cima para baixo que vincula a intensidade do filme à produção de alimentos embalados, contagens de encomendas de comércio eletrônico e dados de internações hospitalares. Os totais de fornecedores e os benchmarks de preço médio de venda (ASP) × quilograma amostrados forneceram uma verificação cruzada seletiva de baixo para cima antes de os totais serem reconciliados. Variáveis-chave como tendências de consumo de carne de frango, curvas de preços de PE vinculadas ao petróleo Brent e participação de bolsas no varejo alimentam uma regressão multivariada que projeta a demanda até 2030. Amortecedores de cenário ajustam para volatilidade de resina superior a 15% e para adoção acelerada de biofilmes.

Validação de Dados e Ciclo de Atualização

Os modelos passam por sinalizadores de variância em relação aos fluxos históricos de comércio e aos índices de produção da ANDI. Revisores sênior contestam anomalias, e recontatamos pelo menos três participantes do mercado quando os desvios excedem dois desvios padrão. Os relatórios são atualizados a cada doze meses, com ajustes intermediários quando ocorrem eventos materiais, como uma nova linha de BOPP de 40 kt.

Por que a Linha de Base de Filmes de Embalagem Plástica da Colômbia da Mordor Intelligence Inspira Confiança

As estimativas publicadas diferem porque as empresas selecionam escopos de produtos, pontos de preço e ritmos de atualização divergentes. Algumas incluem folhas rígidas ou contam as margens do varejo, enquanto outras modelam médias da América Latina e as distribuem para a Colômbia.

Os principais fatores de divergência incluem: 1) o foco da Mordor Intelligence exclusivamente em rolos de filmes convertidos, 2) nossa abordagem cruzada mista de cima para baixo e de baixo para cima, 3) entrevistas de campo anuais que capturam mudanças rápidas na adoção de bolsas e 4) ajuste de moeda constante usando as médias do Banco de la República, em contraste com os ajustes cambiais de meio de ano dos concorrentes.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 293,8 M (2025) | ||

| USD 250 M (2023) | Consultoria Regional A | Inclui folhas de barreira semirígidas e aplica proxies de crescimento uniformes da América Latina sem verificações de comércio específicas da Colômbia |

| USD 890 M (2023) | Jornal do Setor B | Valores calculados no nível de embalagem de varejo e incorpora filme de encolhimento e rótulos, inflando significativamente a base |

Em suma, ao limitar o escopo aos verdadeiros filmes flexíveis, triangulando volumes com auditorias alfandegárias e de plantas, e atualizando os modelos em um ciclo anual rigoroso, a Mordor Intelligence fornece uma linha de base equilibrada que os tomadores de decisão podem rastrear até variáveis claras e repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de filmes de embalagem plástica da Colômbia?

O mercado está avaliado em USD 310,06 milhões em 2026 e está projetado para atingir USD 406,22 milhões até 2031.

Qual material lidera o mercado atualmente?

O polietileno lidera com uma participação de 40,98%, embora os bioplásticos estejam se expandindo mais rapidamente a um CAGR de 9,22%.

Por que as bolsas estão ganhando popularidade?

As bolsas oferecem resselabilidade, vantagens logísticas de leveza e forte apelo nas prateleiras do varejo, ajudando-as a crescer a um CAGR de 9,05% até 2031.

Como a Lei 2232 impacta os fabricantes?

A lei impõe impostos crescentes sobre plásticos de uso único e exige cotas de coleta, aumentando os custos de conformidade e estimulando investimentos em filmes recicláveis ou de base biológica.

Qual segmento de uso final está previsto para crescer mais rapidamente?

A embalagem para saúde está pronta para crescer a um CAGR de 7,55%, à medida que padrões de esterilização mais rigorosos impulsionam a demanda por filmes de PET e PE de grau médico.

Página atualizada pela última vez em: