Tamanho e Participação do Mercado de Energia Eólica na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

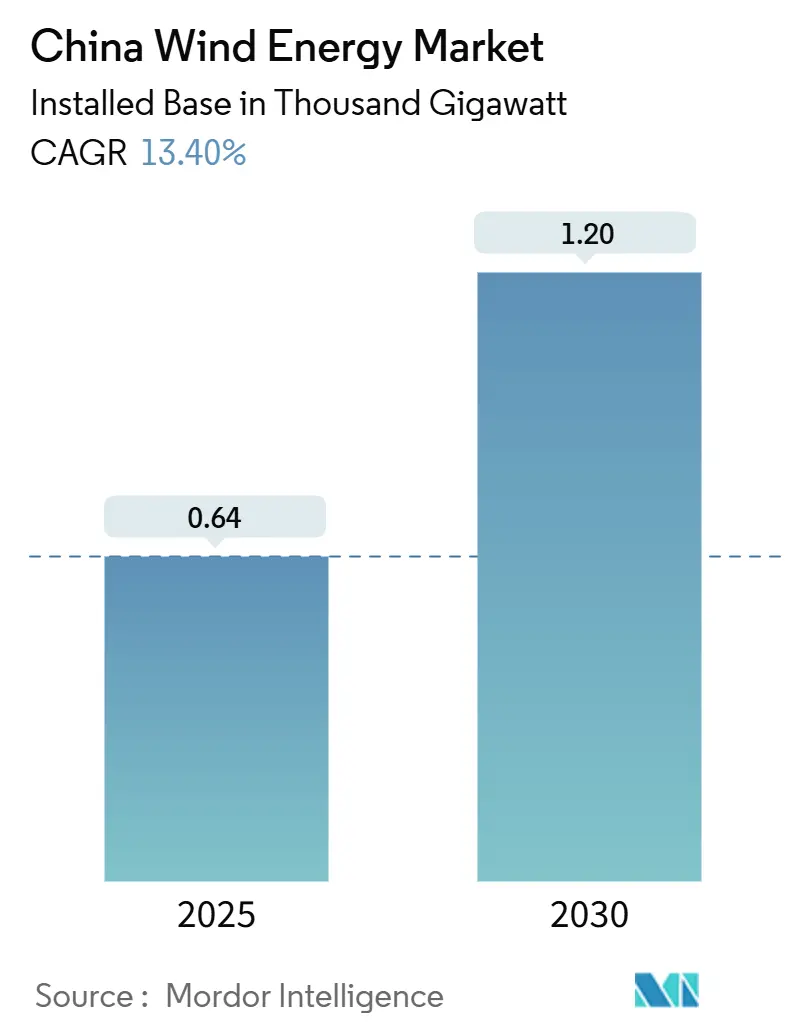

| Volume do Mercado (2025) | 0.64 Mil gigawatts |

| Volume do Mercado (2030) | 1.20 Mil gigawatts |

| Taxa de crescimento (2025 - 2030) | 13.40% CAGR |

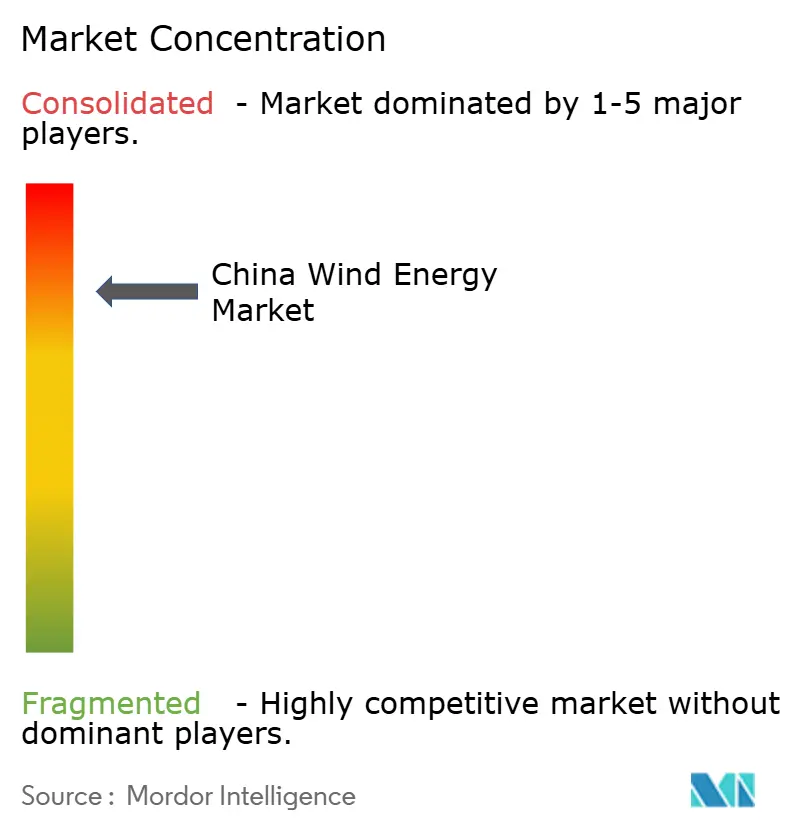

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na China pela Mordor Intelligence

O tamanho do Mercado de Energia Eólica na China em termos de base instalada deverá crescer de 0,64 mil gigawatts em 2025 para 1,20 mil gigawatts até 2030, a uma CAGR de 13,40% durante o período de previsão (2025-2030).

A mudança de Pequim das tarifas feed-in para preços competitivos orientados ao mercado, em fevereiro de 2025, obriga os desenvolvedores a priorizarem a economia de paridade de rede, acelerando os pipelines de projetos de grande escala. Os padrões provinciais de portfólio de energias renováveis agora superam as metas nacionais, concentrando nova capacidade na Mongólia Interior, em Gansu e em Guangdong, onde as aprovações simplificadas de uso do solo encurtam os ciclos de desenvolvimento.(1)California-China Climate Institute, "Provincial 14th Five-Year Plans", ccci.berkeley.edu O investimento recorde em transmissão de USD 88,7 bilhões pela State Grid em 2025 alivia as preocupações com o corte de geração ao longo da costa leste e desbloqueia recursos offshore de águas profundas. Enquanto isso, o rápido escalonamento das turbinas para 8 MW e acima reduz os custos nivelados, reforçando a competitividade de custos da energia eólica mesmo em zonas de recursos moderados.

Principais Conclusões do Relatório

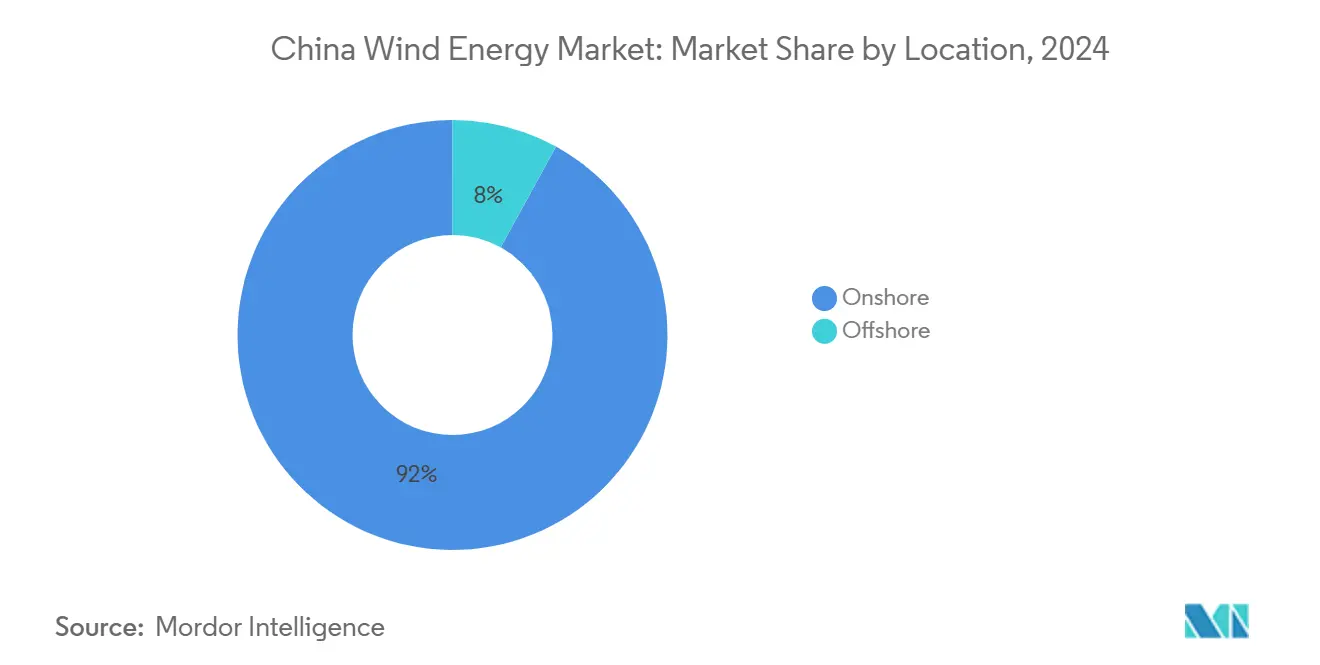

- Por localização, as instalações onshore lideraram com 92% do tamanho do mercado de energia eólica na China em 2024, enquanto a capacidade offshore está projetada para avançar a uma CAGR de 13,9% até 2030.

- Por capacidade de turbina, a classe de 3 a 6 MW capturou 51,3% de participação do tamanho do mercado de energia eólica na China em 2024; unidades acima de 6 MW estão definidas para expandir a uma CAGR de 24,3% entre 2025 e 2030.

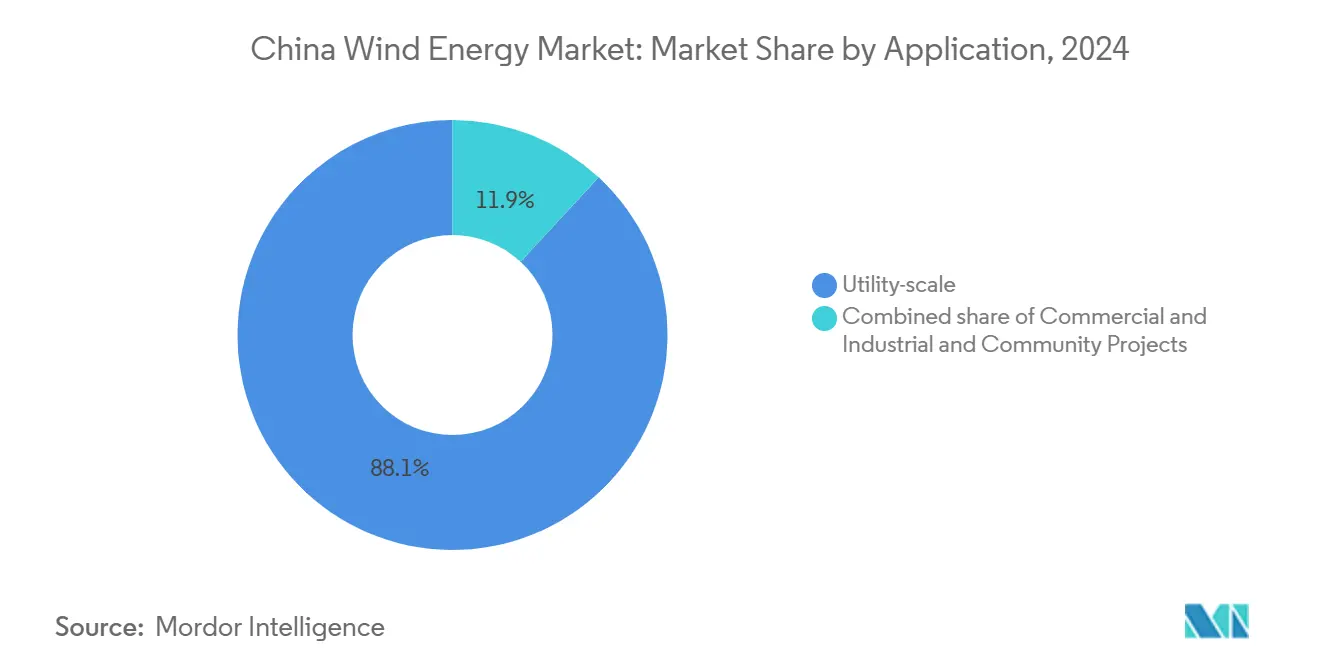

- Por aplicação, os projetos de escala utilitária comandaram 88,1% do tamanho do mercado de energia eólica na China em 2024, enquanto os projetos comunitários estão previstos para registrar uma CAGR de 23,5% até 2030.

- Xinjiang Goldwind, Envision Group e Ming Yang Smart Energy juntos forneceram mais de 60% das novas turbinas em 2024

Tendências e Perspectivas do Mercado de Energia Eólica na China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão dos padrões provinciais de portfólio de energias renováveis | +2.8% | Nacional, ganhos iniciais em Jiangsu, Guangdong, Shandong | Médio prazo (2 a 4 anos) |

| Preços agressivos em leilões de paridade de rede impulsionando nova capacidade | +2.5% | Províncias com alto potencial eólico (Mongólia Interior, Gansu, Xinjiang) | Curto prazo (≤2 anos) |

| Declínio do LCOE para turbinas ≥8 MW | +2.1% | Costa offshore e onshore da Mongólia Interior/Gansu | Médio prazo (2 a 4 anos) |

| Expansão da transmissão offshore liderada pela State Grid | +1.9% | Províncias costeiras (Jiangsu, Guangdong, Shandong, Fujian) | Longo prazo (≥4 anos) |

| Repotenciação de parques eólicos de primeira geração | +1.2% | Mongólia Interior, Gansu, Xinjiang | Médio prazo (2 a 4 anos) |

| Sistemas híbridos com solar e armazenamento | +0.9% | Províncias ocidentais (Qinghai, Mongólia Interior, Gansu, Xinjiang) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão dos Padrões Provinciais de Portfólio de Energias Renováveis

Os mandatos provinciais agora excedem as metas nacionais, criando picos de demanda localizados que puxam novos projetos para os pipelines de aprovação antes do prazo. A meta de 134 GW de energia eólica e solar da Mongólia Interior para 2025 equivale a 11% da ambição nacional e sinaliza como as metas locais reformulam a seleção de locais pelos desenvolvedores. Shandong planeja 35 GW de energia eólica offshore até 2030, direcionando capital para centros de engenharia de águas profundas ao longo do Arco do Bohai. À medida que as províncias correm para cumprir suas cotas autoimpostas, elas combinam direitos de uso do solo com incentivos à cadeia de suprimentos que favorecem fornecedores domésticos de turbinas e encurtam os ciclos de licenciamento.(2)Bureau, "Solar Tariff Benchmarks," asian-power.com Esses padrões alimentam o mercado de energia eólica chinês com uma fila confiável de projetos prontos para execução que sustentam a utilização da capacidade de fabricação.

Preços Agressivos em Leilões de Paridade de Rede Impulsionando Nova Capacidade

Desde fevereiro de 2025, os desenvolvedores concorrem por contratos de compra de energia sem os amortecedores das tarifas feed-in, e os preços vencedores agora ficam abaixo de CNY 0,40 por kWh nos corredores de alto potencial eólico, um nível equiparável ao da energia a carvão costeira. O formato de leilão recompensa a escala, de modo que players integrados como a China Three Gorges garantem blocos maiores e distribuem os custos fixos por portfólios de gigawatts.(3)Mesa editorial, "China's Renewable Auctions", scmp.com Preços de liquidação mais baixos aguçam o foco na eficiência das turbinas e nas economias de operação e manutenção, pressionando os fornecedores a lançar máquinas de maior capacidade mais rapidamente. A consolidação está se acelerando porque empresas menores não possuem solidez financeira suficiente para sobreviver a margens estreitas, o que aumenta a concentração no mercado de energia eólica chinês. A seleção de locais tornou-se orientada por dados, enfatizando locais com baixo corte de geração e acesso firme à transmissão que protejam as receitas no mercado livre.

Declínio do LCOE para Turbinas ≥8 MW

Os fabricantes chineses comissionaram unidades offshore de 16 MW em 2024 e apresentaram um modelo de 26 MW em 2025, duplicando a capacidade nominal em menos de dois anos. Rotores maiores capturam ventos mais fortes em altura, elevando os fatores de capacidade e reduzindo os custos de energia, o que amplia o mapa economicamente viável além dos cinturões de vento premium. As economias no equilíbrio do sistema seguem-se porque são necessárias menos fundações, cabos e subestações por gigawatt instalado. O salto tecnológico também beneficia a repotenciação onshore, onde turbinas maiores em plataformas existentes duplicam a produção anual sem necessidade de novos terrenos. À medida que as economias de escala se aprofundam, o mercado de energia eólica chinês vê curvas de custo que rivalizam com o novo carvão na maioria das províncias.

Expansão da Transmissão Offshore Liderada pela State Grid

A State Grid alocou USD 88,7 bilhões para atualizações de transmissão em 2025, incluindo o primeiro link de corrente contínua flexível de ±400 kV da China em Rudong, que transporta energia por mais de 100 quilômetros offshore. A corrente contínua de alta tensão reduz as perdas e permite o agrupamento de múltiplos parques eólicos em cabos de exportação compartilhados, o que diminui as taxas de conexão para os desenvolvedores. Os recursos em águas profundas de 50 metros de profundidade tornam-se financiáveis uma vez que o acesso à rede seja firme, triplicando a área explorável de energia eólica offshore em comparação com as zonas próximas à costa.(4)GOV Information Office, "Energy Law Comes into Force", gov.cn Os centros de demanda do leste recebem energia mais limpa e menos eventos de corte de geração, reforçando as metas provinciais de descarbonização. A expansão, portanto, consolida o crescimento de longo prazo para o mercado de energia eólica chinês ao longo da costa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco crescente de corte de geração em províncias ocidentais com rede elétrica fraca | −1.4% | Gansu, Xinjiang, Qinghai, Mongólia Interior | Curto prazo (≤2 anos) |

| Concorrência de tarifas de ACP solar em níveis recordes baixos | −1.1% | Nacional, crítico em Qinghai, Xinjiang, Mongólia Interior | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos para monopilares XL e embarcações | −0.8% | Jiangsu, Guangdong, Fujian, Shandong | Curto prazo (≤2 anos) |

| Aprovações mais rígidas de uso do solo próximo a terras agrícolas | −0.6% | Jiangsu, Shandong, Henan, Anhui | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco Crescente de Corte de Geração em Províncias Ocidentais com Rede Elétrica Fraca

O corte de geração eólica atingiu 6,2% no início de 2025, acima dos 4,0% em 2024, com o Tibete atingindo o pico de 27,5%, sinalizando que a transmissão ainda fica atrás da geração.(5)Analistas, "Curtailment Update", belfercenter.org As redes elétricas ocidentais foram projetadas para o despacho a carvão e têm dificuldade em equilibrar a produção variável, especialmente durante os períodos de queda sazonal da demanda. As usinas de cogeração com operação obrigatória nas zonas de aquecimento do norte sobrecarregam ainda mais a energia eólica, forçando os operadores a deixarem as turbinas ociosas e corroendo os fluxos de caixa dos projetos. Embora novas linhas de UHV estejam em construção, elas não aliviarão os gargalos antes de 2027, de modo que os desenvolvedores incorporam um corte de geração mais elevado em seus modelos financeiros. Apesar dos fortes ventos favoráveis das políticas, o corte de geração persistente modera as expectativas de crescimento de curto prazo no mercado de energia eólica chinês.

Concorrência de Tarifas de ACP Solar em Níveis Recordes Baixos

Os ACPs de energia solar em escala utilitária caíram abaixo de CNY 0,30 por kWh em 2024 nas províncias de alta irradiância, subcotando as propostas eólicas para a mesma cota de rede. Os parques solares são implantados mais rapidamente e enfrentam menos conflitos de uso do solo, permitindo que funcionários locais cumpram metas de energias renováveis rapidamente. Os projetos híbridos de energia eólica e solar podem reduzir o corte de geração ao combinar perfis de geração complementares, mas também dividem a escassa capacidade de transmissão. Nos leilões de aquisição, os planejadores de rede frequentemente favorecem o megawatt-hora mais barato, de modo que os preços baixos da energia solar pressionam os desenvolvedores de energia eólica a aprimorarem suas estruturas de custos e a adotarem turbinas maiores. A menos que a energia eólica mantenha sua trajetória de redução de custos, os ganhos da energia solar poderão absorver participação do mercado de energia eólica chinês durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: A Aceleração Offshore Reformula a Estratégia Costeira

A capacidade offshore está no caminho de expandir a uma CAGR de 13,9%, superando em muito as adições onshore e elevando o tamanho do mercado de energia eólica na China ao longo das províncias costeiras. O onshore ainda respondia por 92% do volume instalado em 2024, apoiado por um dispêndio de capital (capex) de USD 1,2 milhão por MW, em comparação com aproximadamente USD 2,5 milhões offshore, e por cadeias de suprimentos simplificadas que entregam turbinas em ciclos de 12 meses. Jiangsu já opera 12 GW de energia eólica offshore e tem como meta 25 GW até 2030, aproveitando profundidades rasas de 10 a 40 m e subsídios provinciais que cobrem as lacunas de custo remanescentes. Guangdong está avançando em direção a fundações flutuantes para profundidades superiores a 50 m, onde uma demonstração de 100 MW validou projetos semissubmersíveis que podem desbloquear 200 GW de potencial de recursos em águas profundas.

O crescimento onshore está se inclinando para a repotenciação; o pipeline de 8 GW da Mongólia Interior substituirá máquinas de 1,5 MW por plataformas de 3 a 5 MW, aumentando os fatores de capacidade dos locais de 28% para 42% sem necessitar de novos terrenos. O offshore desfruta de fatores de capacidade superiores de 45%+ em Guangdong e Fujian, e perdas mínimas de transmissão, compensando parcialmente seus maiores dispêndios de capital. Shandong aproveita os estaleiros locais para fabricar monopilares domesticamente, reduzindo os custos dos projetos em 15% e reforçando seu status como centro de cadeia de suprimentos offshore. As plataformas flutuantes também evitam conflitos com zonas de pesca e rotas de navegação em Zhejiang, onde a plataforma continental cai abruptamente a 30 km da costa, tornando as fundações fixas não econômicas. Em conjunto, essas tendências estão reformulando a geografia da capacidade e inclinando mais o mercado de energia eólica na China em direção à costa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Turbina: Plataformas Acima de 6 MW Redefinem a Economia

A classe acima de 6 MW crescerá a uma CAGR de 24,3%, comprimindo o panorama dos fornecedores, mas elevando a participação geral do mercado de energia eólica na China para grandes máquinas. Em 2024, as turbinas de 3 a 6 MW ainda detinham uma participação de 51,3% do tamanho do mercado de energia eólica na China, pois se encaixam na logística onshore existente e nos limites dos guindastes. A unidade offshore de 20 MW com rotor de 260 m da Ming Yang reduz as turbinas por gigawatt de 200 para 50, diminuindo as fundações e os cabos em 30% e elevando os fatores de capacidade para 50% em locais selecionados em Guangdong. No onshore, os modelos de 8 a 10 MW abrem corredores de vento moderado em Hebei e Liaoning que antes eram não econômicos, expandindo o mapa de construção em aproximadamente 15 GW.

As máquinas abaixo de 3 MW agora visam projetos distribuídos ou de repotenciação onde a capacidade do guindaste ou o acesso por estrada limita o tamanho dos componentes. A turbina de acionamento direto de 18 MW da CSIC Haizhuang reduz a manutenção offshore em 12% ao eliminar caixas de engrenagens, diminuindo assim as janelas de inatividade que custam em média USD 100.000 por embarcação por dia. Potências maiores exigem plantas de pás capazes de moldes de 100 m, levando a investimentos de capacidade de CNY 8 bilhões em 2024 por Goldwind, Envision e Ming Yang, movimentos que expulsam fabricantes de equipamentos originais menores do mercado. Marcas internacionais, como a Vestas, focam em contratos de serviço premium em vez de volume, aceitando uma participação de mercado local de um único dígito em meio à pressão de preços doméstica. O escalonamento do tamanho também simplifica o licenciamento, permitindo que os desenvolvedores cumpram as metas de capacidade com menos turbinas, encurtando as filas de aprovação em até nove meses.

Por Aplicação: Projetos Comunitários Aproveitam Modelos de Propriedade Distribuída

Os ativos de escala utilitária detinham 88,1% das instalações de 2024, refletindo as economias de escala, a dívida de baixo custo dos bancos de políticas e as negociações mais fáceis de ACP com as empresas provinciais de rede elétrica. No entanto, a energia eólica comunitária está preparada para uma CAGR de 23,5%, pois as cooperativas de aldeias reivindicam fluxos de dividendos diretos e facilitam a aquisição de terras; um projeto de 200 MW em Hebei paga a cada família CNY 3.000 anualmente e reserva empregos locais de operação e manutenção. As estruturas cooperativas experimentam um fechamento financeiro que se estende de três a seis meses porque os bancos exigem empréstimos concessionais mistos e capital próprio; no entanto, a aceitação local frequentemente compensa esse atraso.

A energia eólica comercial e industrial permanece um nicho de mercado, limitada por restrições de zoneamento e interconexão, mas oferece energia atrás do medidor a usinas de aço e data centers, protegendo-os contra tarifas de rede voláteis e ganhando certificados verdes negociáveis precificados a CNY 0,08/kWh. Um projeto industrial de 50 MW em Hebei reduziu as compras de rede em 30% e elevou os retornos em quatro pontos por meio da receita de certificados. A propriedade comunitária também desfaz a resistência rural em Shandong, densamente cultivado, onde os planejadores provinciais agora reservam cotas de capacidade especificamente para cooperativas. Em conjunto, essas tendências diversificam a participação e incorporam aceitação social, embora se espere que a dominância da escala utilitária persista até 2030.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

As províncias dos Três Norte, Nordeste, Norte e Noroeste, abrigavam 58% da capacidade instalada em 2024, ancoradas pela meta de 134 GW de energia eólica e solar da Mongólia Interior para 2025, que equivale a 11% do tamanho do mercado de energia eólica na China destinado a esse horizonte. As redes do Noroeste exportaram 100,5 bilhões de kWh de eletricidade renovável em 2024, a primeira vez que qualquer região chinesa ultrapassou a marca de 100 bilhões de kWh, sublinhando um padrão de fluxo de energia de oeste para leste que amplia a pegada geográfica do mercado de energia eólica na China. Apesar desses marcos, o corte de geração subiu para 6,2% no início de 2025 e atingiu 27,5% no Tibete, refletindo expansões de transmissão que ainda ficam atrás do crescimento da geração. Os operadores provinciais respondem favorecendo sistemas híbridos que combinam energia eólica com solar ou armazenamento, o que aumenta a prioridade de despacho e reduz a produção perdida durante os vales sazonais. Os projetos de repotenciação na Mongólia Interior e em Xinjiang agora instalam turbinas de 6 MW em plataformas legadas, duplicando os fatores de capacidade no nível do local sem expandir o uso do solo.

As províncias costeiras do leste impulsionam o momentum offshore ao combinar ventos marinhos superiores próximos aos centros de demanda. Somente Guangdong tem como alvo 17 GW de turbinas offshore até 2025, canalizando investimentos em estaleiros para a fabricação de monopilares e frotas de embarcações de instalação que sustentam uma fatia de rápido crescimento do mercado de energia eólica na China. Jiangsu aproveita o link de corrente contínua flexível de ±400 kV de Rudong para evacuar a geração de arrays em profundidades de 50 metros a mais de 100 km offshore, reduzindo as perdas de linha e o risco de corte de geração. Fujian testa plataformas flutuantes em águas de 120 metros, expandindo a área explorável em três vezes em comparação com as zonas de fundações fixas. Os desenvolvedores costeiros garantem tarifas de mercado premium porque a energia chega próxima aos centros de carga industrial, compensando os maiores custos de construção e incentivando implantações de turbinas acima de 16 MW que aumentam o rendimento de energia por fundação.

As províncias centrais e do sudoeste moldam uma dinâmica complementar onde a variabilidade da energia hidráulica determina a prioridade de despacho da energia eólica. Os afluxos de água da estação chuvosa de Sichuan e Yunnan criam excedente hidráulico que pode absorver energia eólica somente quando as liberações dos reservatórios são restringidas, enquanto os déficits da estação seca elevam o valor da energia eólica na rede e estabilizam o fornecimento de energias renováveis. A transmissão limitada para o leste nessas regiões montanhosas restringe o ritmo de novas construções, mas os governos locais implantam turbinas em escala comunitária para cumprir as metas de energia distribuída e proteger contra déficits hídricos. As aprovações mais rígidas de uso do solo próximas a zonas agrícolas de alto valor retardam os projetos de instalação no solo em Hubei e Hunan, redirecionando o capital para locais em telhados ou encostas que minimizam a conversão de terras agrícolas. Esses contrastes regionais diversificam os fluxos de receita e ampliam os perfis de risco dentro do mercado de energia eólica na China.

Cenário Competitivo

Os fabricantes de equipamentos originais domésticos intensificaram sua ascensão global em 2024 quando Goldwind (19,3 GW), Envision (14,5 GW), Windey (12,5 GW) e Mingyang (12,2 GW) conquistaram os quatro primeiros lugares mundiais de instalação, alterando coletivamente os equilíbrios de poder da cadeia de suprimentos que antes favoreciam as marcas europeias. Sua vantagem de custo de 30 a 40% decorre de linhas de aço, pás e geradores verticalmente integradas que comprimem os prazos de entrega e protegem as margens contra a volatilidade dos preços do aço. O rápido escalonamento de produtos é outro diferenciador: a Dongfang Electric saltou de protótipos offshore de 16 MW para 26 MW em apenas 18 meses, um intervalo que antes abrangia ciclos completos de vida útil do produto, e já registrou pré-encomendas de desenvolvedores de Guangdong.

As alianças estratégicas ampliam o alcance das exportações. A joint venture da Mingyang com a BASF combina o conhecimento em turbinas com a expertise em produtos químicos para construir um parque offshore de 500 MW que fornecerá energia renovável diretamente a um parque petroquímico integrado em Guangdong, formando um modelo replicável para projetos ancorados na indústria. A Goldwind adquiriu a fábrica da GE em Camaçari, no Brasil, em abril de 2024, cumprindo as regras de conteúdo local que desbloqueiam o financiamento do Banco Nacional de Desenvolvimento e posicionando a empresa para licitações na América Latina que ampliam ainda mais o motor de fabricação do mercado de energia eólica na China. O pedido de monopilares de USD 135 milhões da Dajin Heavy Industry por parte de um desenvolvedor europeu sinaliza a aceitação de fundações chinesas em águas europeias maduras, ampliando os pools de lucro além das instalações domésticas.

Os pipelines de inovação permanecem ativos por meio de patentes digitais e de integração à rede. As entidades chinesas representaram 25% dos depósitos globais de tecnologia de rede em 2022, lideradas por gêmeos digitais que preveem a fadiga das pás e otimizam os cronogramas de operação e manutenção para frotas offshore distantes. O protótipo de turbina flutuante de 20 MW "Qihang" da CRRC integra geradores de acionamento direto e lastro ativo, posicionando a empresa para licitações em águas profundas onde as fundações fixas se mostram não econômicas. No entanto, as triagens de políticas nos Estados Unidos e na Europa limitam a entrada irrestrita no mercado, levando os fabricantes de equipamentos originais chineses a explorar joint ventures que combinam hardware de baixo custo com capital local em projetos para satisfazer as revisões de segurança. No geral, a liderança em custos, o acelerado P&D e os modelos ágeis de parceria consolidam uma estrutura de alta concentração no mercado de energia eólica da China.

Líderes do Setor de Energia Eólica na China

ENVISION GROUP

Xinjiang Goldwind Science & Technology Co., Ltd.

Shanghai Electric Group Company Limited

Ming Yang Smart Energy

Vestas Wind Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A China Dongfang Electric Corporation apresentou a maior turbina eólica offshore do mundo, com capacidade de 26 MW e altura de cubo de 185 metros, capaz de gerar 100 milhões de kWh anualmente e abastecer 55.000 residências, enquanto reduz o consumo de carvão em 32.000 toneladas por ano.

- Abril de 2025: A CRRC apresentou a turbina eólica flutuante "Qihang" de 20 MW, estabelecendo a liderança da China em tecnologia flutuante de grande porte e superando as especificações ocidentais atuais.

- Março de 2025: A Orient Cable reportou receita no exterior de RMB 733 milhões (USD 102 milhões) e uma carteira de pedidos de RMB 17,975 bilhões (USD 2,5 bilhões), confirmando forte demanda global por cabos submarinos chineses.

- Janeiro de 2025: A CRRC Wind Power instalou a maior turbina eólica offshore flutuante do mundo na China, marcando um avanço significativo na tecnologia de energia eólica em águas profundas e demonstrando a viabilidade das plataformas flutuantes para aplicações comerciais

Escopo do Relatório do Mercado de Energia Eólica na China

A energia eólica é a energia obtida da força do vento. A energia é extraída principalmente do rotor, que transforma a energia cinética em energia mecânica, e do gerador, que transforma essa energia mecânica em energia elétrica. O mercado no relatório considera a capacidade instalada cumulativa de projetos de energia eólica e projetos futuros na China anualmente. Os tamanhos e previsões de mercado foram elaborados para cada segmento com base na capacidade instalada.

O relatório do mercado de energia eólica na China inclui:

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala Utilitária |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala Utilitária |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Equilíbrio do Sistema |

Principais Questões Respondidas no Relatório

Qual é o plano de expansão de energia eólica da China para 2030?

A capacidade nacional está prevista para atingir 1.200 GW até 2030, crescendo a uma CAGR de 13,4% sob a perspectiva do mercado de energia eólica na China.

Qual CAGR é esperada para a energia eólica offshore chinesa até 2030?

As instalações offshore estão projetadas para expandir a uma CAGR de 13,9% para 2025-2030.

Qual segmento de tamanho de turbina está crescendo mais rapidamente?

Plataformas acima de 6 MW estão previstas para crescer a uma CAGR de 24,3%, impulsionadas por unidades offshore de 15 a 20 MW e máquinas onshore de 8 a 10 MW.

Por que as taxas de corte de geração são mais altas nas províncias ocidentais?

A transmissão limitada para os centros de carga do leste e as cargas de base a carvão inflexíveis forçam os operadores de rede a reduzir de 5 a 7% da produção potencial de energia eólica em Gansu e Xinjiang.

Como os projetos de energia eólica comunitários beneficiam as áreas rurais?

As cooperativas de aldeias recebem dividendos diretos, com média de CNY 3.000 por família anualmente, e obtêm prioridade no emprego local de operação e manutenção.

Quais empresas dominam o fornecimento de turbinas na China?

Xinjiang Goldwind, Envision Group e Ming Yang Smart Energy juntos responderam por mais de 60% das instalações de 2024.

Página atualizada pela última vez em: