Tamanho e Participação do Mercado de Embalagens Pouch da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Pouch da China por Mordor Intelligence

O tamanho do mercado de embalagens pouch da China foi avaliado em USD 6,20 bilhões em 2025 e estima-se que cresça de USD 6,53 bilhões em 2026 para atingir USD 8,44 bilhões até 2031, a um CAGR de 5,28% durante o período de previsão (2026-2031). Essa ascensão constante é impulsionada pelo vibrante ecossistema de comércio eletrônico da China, por padrões regulatórios mais rígidos para segurança de embalagens e pela rápida adoção de formatos flexíveis prontos para automação nos segmentos de alimentos, bebidas e cuidados pessoais. Os formuladores de políticas estão impulsionando a inovação de materiais por meio de tarifas mais elevadas sobre o cloreto de polivinila, novos mandatos sobre embalagens para encomendas expressas e aprovações simplificadas de ingredientes cosméticos que ampliam a demanda por embalagens pouch premium. Os proprietários de marcas, por sua vez, estão adotando construções de polietileno monomaterial para cumprir as metas de resíduos plásticos sem sacrificar o desempenho de barreira. As margens de lucro apertadas nas cadeias de valor de polietileno e polipropileno estão incentivando os conversores a modernizar equipamentos para ganhos de eficiência e a diversificar para substratos à base de papel ou de origem biológica. Os investimentos em infraestrutura de reciclagem pós-consumo, aliados ao aumento dos gastos da classe média em alimentos, bebidas e cosméticos premium, reforçam a trajetória de crescimento do mercado de embalagens pouch da China até 2030.

Principais Conclusões do Relatório

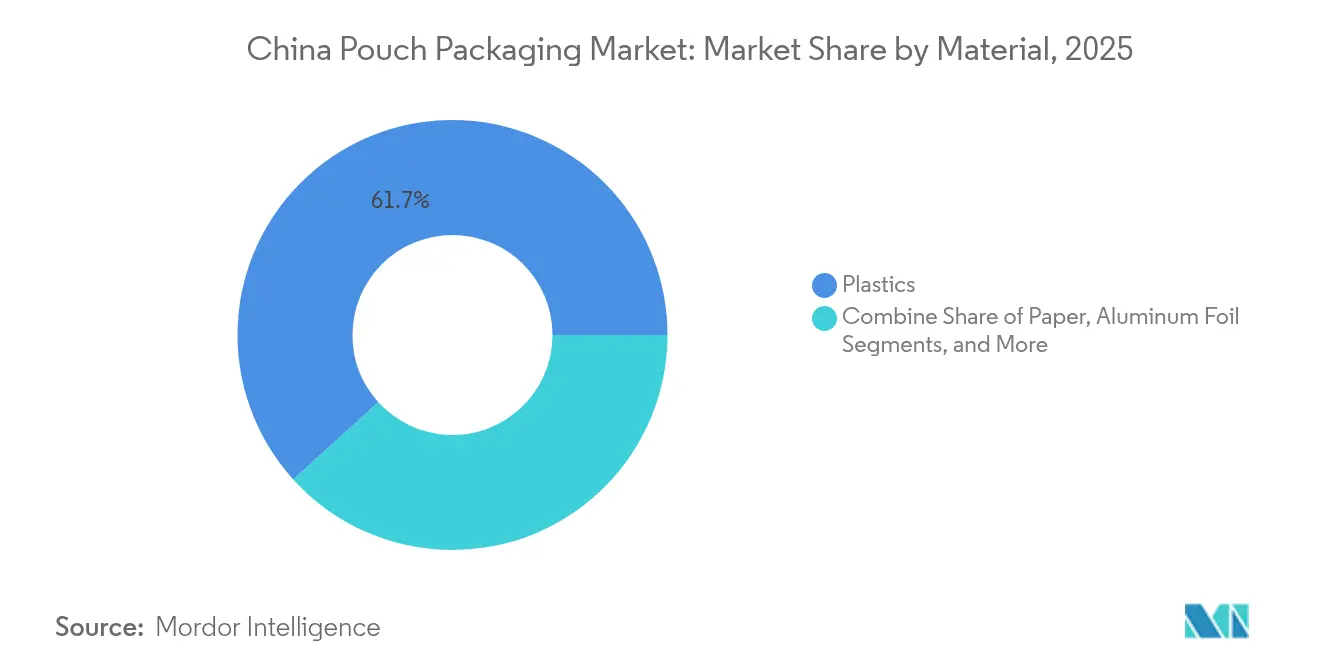

- Por material, os plásticos lideraram com 61,72% de participação na receita em 2025; os formatos à base de papel estão prontos para expandir a um CAGR de 8,21% até 2031.

- Por tipo de produto, as embalagens pouch planas detinham 34,89% da participação do mercado de embalagens pouch da China em 2025, enquanto as versões stand-up registram o CAGR mais rápido de 7,12% até 2031.

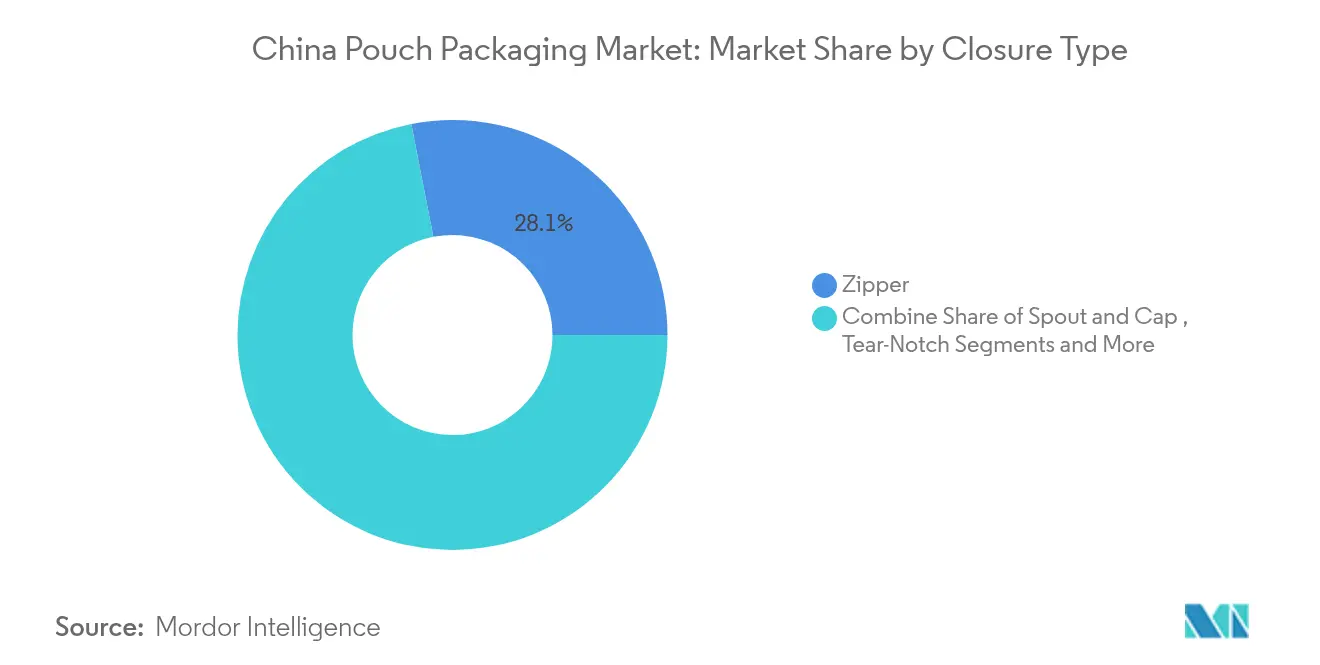

- Por tipo de fechamento, os sistemas zipper responderam por 28,07% da receita em 2025; as soluções de bico e tampa avançam a um CAGR de 9,01%.

- Por setor de usuário final, as aplicações de alimentos capturaram 39,74% da receita em 2025; cuidados pessoais e cosméticos registram o CAGR mais elevado de 8,07%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Pouch da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido do Comércio Eletrônico de Alimentos Frescos Exigindo Embalagens Pouch Stand-Up de Alta Barreira | +1.2% | Nacional, com concentração em cidades de Nível 1 e 2 | Médio prazo (2 a 4 anos) |

| Mandatos Governamentais de Resíduos Plásticos Acelerando a Transição para Embalagens Pouch de PE Reciclável Monomaterial | +0.8% | Nacional, com fiscalização mais rigorosa nas províncias orientais | Longo prazo (≥ 4 anos) |

| Explosão de Marcas Domésticas de Bebidas RTD Adotando Embalagens Pouch com Bico em Cidades de Menor Nível | +0.9% | Cidades de menor nível e mercados rurais | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade de Fabricação de Ração para Animais de Estimação Impulsionando a Demanda por Embalagens Pouch Retort de Alta Barreira ao O₂ | +0.6% | Nacional, com polos de fabricação em Shandong e Guangdong | Médio prazo (2 a 4 anos) |

| Transição de Medicamentos OTC para Embalagens Pouch Zipper à Prova de Crianças sob as Diretrizes Revisadas da NMPA | +0.5% | Nacional, com foco na distribuição farmacêutica urbana | Médio prazo (2 a 4 anos) |

| "Economia do Sachê" em Mercados Rurais Impulsionando Volumes de Embalagens Pouch Stick Abaixo de 100 ml | +0.5% | Mercados rurais e cidades de menor nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido do Comércio Eletrônico de Alimentos Frescos Exigindo Embalagens Pouch Stand-Up de Alta Barreira

A adoção de mercearia online está crescendo, e os varejistas esperam embalagens pouch que sobrevivam à triagem automatizada, às variações térmicas e ao manuseio na última milha, preservando o apelo visual em aplicativos móveis. Os fornecedores estão, portanto, implantando linhas de nanorrevestimento e tratamento a plasma para reduzir as taxas de transmissão de oxigênio abaixo de 0,3 cc/m²-dia, um parâmetro antes limitado a formatos rígidos. A mudança está direcionando o mercado de embalagens pouch da China para estruturas de alta barreira multicamadas de maior margem e acelerando os investimentos em ativos de impressão digital que suportam tiragens curtas exigidas pelas promoções de comércio eletrônico.

Mandatos Governamentais de Resíduos Plásticos Acelerando a Transição para Embalagens Pouch de PE Reciclável Monomaterial

O Ministério da Ecologia e Meio Ambiente da China agora exige reduções graduais de plásticos de uso único, incentivando as marcas a adotar laminados de polietileno de fácil reciclagem. O compromisso da Amcor de entregar 100% de embalagens recicláveis ou reutilizáveis até 2025 sublinha a escala da reforma que está varrendo o mercado de embalagens pouch da China. Os laminados exclusivamente de poliolefinas também contornam os preços crescentes do nylon vinculados a mudanças tarifárias. A adoção é mais forte nos cinturões econômicos costeiros, onde os governos locais oferecem subsídios de reciclagem e fiscalização da separação de resíduos. Os volumes convertidos de embalagens pouch de PE monomaterial cresceram dois dígitos em 2024, apesar da pressão sobre as margens, destacando a força estrutural da regulamentação de sustentabilidade.

Explosão de Marcas Domésticas de Bebidas RTD Adotando Embalagens Pouch com Bico em Cidades de Menor Nível

A líder em bebidas energéticas Eastroc registrou crescimento de vendas de 32,42% em 2024 com base em sua rede de 4 milhões de pontos de venda. [1]FoodTalks, "Eastroc Beverage Growth Story," foodtalks.cn Os novos desafiantes do setor de bebidas espelham esse impulso ao padronizar embalagens pouch com bico, cujo peso mais leve reduz os custos logísticos em até 55% em relação às garrafas PET. Tamanhos de embalagem unitária de 200 a 350 ml atingem os limites de acessibilidade em cidades de menor nível, ao mesmo tempo que sinalizam atributos premium por meio de filmes foscos e tintas holográficas. Para o mercado de embalagens pouch da China, essa tendência está catalisando atualizações de equipamentos para inserção de bico e soldagem de tampa, com velocidades de linha superando 200 ppm para atender aos picos promocionais.

Expansão da Capacidade de Fabricação de Ração para Animais de Estimação Impulsionando a Demanda por Embalagens Pouch Retort de Alta Barreira ao O₂

O valor doméstico de alimentos úmidos para animais de estimação atingiu USD 3 bilhões em 2024 e projeta-se crescimento a taxas de dois dígitos, impulsionando o consumo de embalagens pouch retort. [2]FoodTalks, "Eastroc Beverage Growth Story," foodtalks.cn Os processadores exigem laminados multicamadas capazes de suportar esterilização a 121 °C enquanto limitam a entrada de oxigênio a menos de 0,1 cc/m²-dia. Os laminadores estão adotando substitutos de folha de alumínio que combinam EVOH com SiOx depositado a vácuo para reduzir o peso e alinhar-se com as diretrizes de reciclabilidade. Esses avanços técnicos estão estabelecendo novos parâmetros no mercado de embalagens pouch da China para alimentos de alta umidade e estáveis em prateleira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Resinas Importadas (PE e EVOH) | -0.7% | Nacional, com maior impacto nos polos de fabricação costeiros | Curto prazo (≤ 2 anos) |

| Coleta Domiciliar Inadequada de Embalagens Flexíveis Limitando as Metas de Reciclagem | -0.4% | Centros urbanos com sistemas avançados de gestão de resíduos | Longo prazo (≥ 4 anos) |

| Latas Metálicas Rígidas Retêm Participação no Segmento Premium de Fórmula Infantil | -0.3% | Nacional, com concentração em canais de varejo premium | Médio prazo (2 a 4 anos) |

| Adoção Desigual de Certificação de Segurança Alimentar nas Províncias Ocidentais | -0.2% | Províncias ocidentais com infraestrutura regulatória em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Resinas Importadas (PE e EVOH)

O excesso de oferta de etileno e propileno empurrou a utilização dos craqueadores abaixo de 80%, mas os preços à vista oscilam acentuadamente em razão de interrupções globais e picos de frete. Os conversores de embalagens pouch frequentemente fecham contratos trimestrais apenas para enfrentar compressão de margens quando o PE ou o EVOH se move 12 a 15% dentro de um mês. A volatilidade desencoraja os gastos com inovação de longo prazo no mercado de embalagens pouch da China e força as empresas menores a adotar estratégias táticas de gestão de estoque em vez de crescimento estratégico.

Coleta Domiciliar Inadequada de Embalagens Flexíveis Limitando as Metas de Reciclagem

A reciclagem de embalagens flexíveis está muito abaixo da taxa de recuperação de 96,48% alcançada para garrafas PET de bebidas, prejudicada pela limitada coleta domiciliar e pelas linhas de triagem. Os remetentes de comércio eletrônico que adotam embalagens pouch degradáveis ainda lutam para garantir a captura pós-uso. Essa lacuna retarda a implantação de capacidade de reciclagem avançada e reduz o prêmio que os consumidores pagarão por embalagens "verdes" no mercado de embalagens pouch da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Liderança dos Plásticos Enfrenta Crescente Adoção de Papel

Os laminados plásticos geraram 61,72% da receita em 2025, sublinhando seu incomparável controle de barreira, resistência térmica e maquinabilidade no mercado de embalagens pouch da China. O polietileno sustenta a maioria dos projetos monomateriais, enquanto os graus de polipropileno dominam as aplicações de alta temperatura e retort. As camadas de ligação de EVOH e PVDC permanecem padrão, embora as tarifas crescentes sobre o PVC estejam incentivando a redução de espessura e ajustes de coextrusão para controlar custos. Os laminados à base de papel, embora com CAGR de 8,21%, atendem ao impulso das marcas omnicanal por uma imagem renovável. Os conversores aplicam revestimentos à base de água e barreiras de dispersão para aumentar a resistência à gordura e à umidade sem comprometer a repulpabilidade. O tamanho do mercado de embalagens pouch da China para formatos de papel está projetado para superar USD 1,12 bilhão até 2031, um número que destaca o impulso alinhado de reguladores e varejistas em direção ao fornecimento responsável.

As resinas de origem biológica, como PLA e PBAT, registram demanda esporádica vinculada a proibições locais de plásticos tradicionais em polos de entrega de alimentos. A capacidade projetada de PBAT de 700.000 t incentiva misturas experimentais combinando amido, carbonato de cálcio e compatibilizantes para atingir a janela de compostabilidade de 180 dias exigida. A folha de alumínio mantém um nicho em produtos farmacêuticos e rações militares onde a transmissão de oxigênio de ≤ 0,01 cc/m²-dia é inegociável. Filmes metalizados híbridos ou de AlOx ampliam as opções de barreira, embora os fluxos de recuperação para essas embalagens ainda sejam incipientes. Em todos os substratos, os proprietários de marcas dependem de avaliações de ciclo de vida para validar as mudanças de formato, incorporando impulso de longo prazo à diversificação de materiais no mercado de embalagens pouch da China.

Por Tipo de Produto: Embalagens Pouch Stand-Up Superam os Formatos Planos

As embalagens pouch planas retiveram 34,89% de participação em 2025 graças ao baixo custo e à compatibilidade com as linhas VFFS legadas. No entanto, os designs stand-up agora crescem a um CAGR de 7,12%, pois hipermercados, lojas de conveniência e apresentadores de transmissões ao vivo exibem gráficos em 360 graus para lanches e cosméticos por impulso. As variantes com bico combinam dispensação controlada e segurança infantil, conquistando participação nas categorias de bebidas, molhos e cuidados domésticos. O tamanho do mercado de embalagens pouch da China para stand-ups com bico está projetado para se aproximar de USD 2,11 bilhões até 2031, impulsionado pelos players de bebidas que migram para embalagens menores de 250 ml.

As embalagens pouch retort, antes limitadas a refeições militares, expandem-se rapidamente em alimentos premium para animais de estimação e kits de refeições prontas, onde a estabilidade em prateleira reduz os gastos com cadeia de frio. As embalagens pouch assépticas atendem a smoothies de laticínios e bebidas de soja voltadas para consumidores da Geração Z que valorizam portabilidade e rastreabilidade por QR code. Os stick packs permanecem vitais para a "economia do sachê", permitindo que eletrólitos de dose única, colágeno em pó e café instantâneo penetrem em farmácias de nível municipal além do alcance das marcas urbanas. As vendas de rollstock crescem em paralelo, pois os co-packers preferem a formação em linha para SKUs de alto volume, enquanto os desafiantes de nutracêuticos escolhem embalagens pouch pré-fabricadas para lançar campanhas com capex mínimo.

Por Tipo de Fechamento: Bicos em Ascensão enquanto Zippers Mantêm Terreno

Os fechamentos zipper geraram 28,07% da receita de 2025, preferidos para cereais, nozes e alimentos congelados que exigem múltiplas aberturas. Os sliders premium expandem-se nos nichos de petiscos para animais de estimação e proteína em pó, onde o refechamento com uma mão justifica preços mais elevados. As soluções de bico e tampa, no entanto, aceleram a um CAGR de 9,01%, lideradas por bebidas RTD e iogurte ambiente. Os fornecedores de maquinário respondem com aplicadores acionados por servo que integram soldagem ultrassônica para minimizar vazamentos a 300 ppm. A participação do mercado de embalagens pouch da China para embalagens com bico está prevista para superar 18,45% até 2031, à medida que os profissionais de marketing de bebidas reduzem os fechamentos de HDPE.

As embalagens pouch com entalhe de rasgo permanecem dominantes para condimentos de uso único e sachês de suplementos de saúde. A Administração Nacional de Produtos Médicos está impondo especificações de zipper à prova de crianças nas categorias de medicamentos OTC, gerando designs de slider bicolor e sequências de abertura em múltiplos estágios. Os selos de folha à prova de adulteração combinados com linhas adesivas sensíveis à pressão ganham tração em sticks de lanches para combater furtos. Em todos os fechamentos, o mercado de embalagens pouch da China vê as marcas equilibrando usabilidade, sustentabilidade e conformidade regulatória na seleção final.

Por Setor de Usuário Final: Cuidados Pessoais em Ascensão em Meio à Dominância de Alimentos

Alimentos retiveram 39,74% de participação em 2025, ancorados por nozes para lanches, carnes processadas e dumplings congelados. A adoção do e-grocery exige embalagens pouch com janelas antiembaçamento, revestimentos anticondensação e impressão reversa de alta definição para captar a atenção dos compradores nos aplicativos. As marcas de bebidas impulsionam o crescimento dos bicos ao atingir públicos sensíveis ao preço em municípios com menos de 500.000 habitantes. Cuidados pessoais e cosméticos avançam a um CAGR de 8,07%, sustentados por novas permissões de ingredientes que reduzem os prazos de lançamento em até 12 meses. Os sachês de amostras apoiam o marketing digital, enquanto as embalagens stand-up de tamanho completo abrigam refis que se alinham com os compromissos de zero resíduos.

Os produtores de ração para animais de estimação investem em embalagens pouch retort e a vácuo para prolongar a vida útil e reduzir o peso de envio. Os players farmacêuticos adotam laminados de alta barreira sem alumínio para reduzir a pegada de carbono sem comprometer a estabilidade do ingrediente farmacêutico ativo. SKUs de cuidados domésticos, como cápsulas de lavanderia e concentrados de recarga, recorrem a laminados de PE ultrafinos que reduzem o uso de resina em 20%, sinalizando novas economias para o setor de embalagens pouch da China. Coletivamente, essas mudanças preparam o setor para ciclos de demanda diversificados até 2030.

Análise Geográfica

As províncias do litoral leste da China — Guangdong, Jiangsu e Zhejiang — respondem por mais da metade da produção de embalagens flexíveis, graças a portos profundos, ecossistemas de fornecedores densos e abundante mão de obra técnica. Somente Guangdong abriga mais de 1.000 linhas de conversão de embalagens pouch, muitas vinculadas a contratos globais de co-embalagem de marcas. O Delta do Rio Yangtze lidera os projetos-piloto de reciclagem, onde a Amcor faz parceria com coletores de resíduos de Xangai para testar circuitos de devolução de PE monomaterial.

As cidades de menor nível e os municípios rurais registram o crescimento unitário mais rápido, à medida que os profissionais de marketing de lanches e bebidas implantam sachês e embalagens pouch com bico adequados a consumidores sensíveis ao preço. Redes de varejo como Mingming Henmang, que agora abrange 14.394 pontos de venda em todo o país, dependem de formatos flexíveis leves para reduzir o frete de entrada e acelerar o reabastecimento das prateleiras. Os corredores logísticos que ligam os polos do interior aos portos costeiros ampliam a capacidade da cadeia de frio, abrindo embalagens pouch de produtos frescos e laticínios para uma área de captação mais ampla.

Os clusters do norte ancorados na Província de Shandong contribuem com 70% da capacidade de BPA da China, oferecendo aos fabricantes de embalagens pouch acesso seguro a resinas epóxi e revestimentos especializados. As províncias ocidentais ficam atrás nas certificações de segurança alimentar, retardando a penetração de aplicações de embalagens pouch de alto valor e obrigando os conversores a fornecer treinamento técnico para processadores locais. Em todas as regiões, os governos locais equilibram a revitalização econômica com mandatos de embalagens mais rígidos, harmonizando as perspectivas de crescimento para o mercado de embalagens pouch da China.

Cenário Competitivo

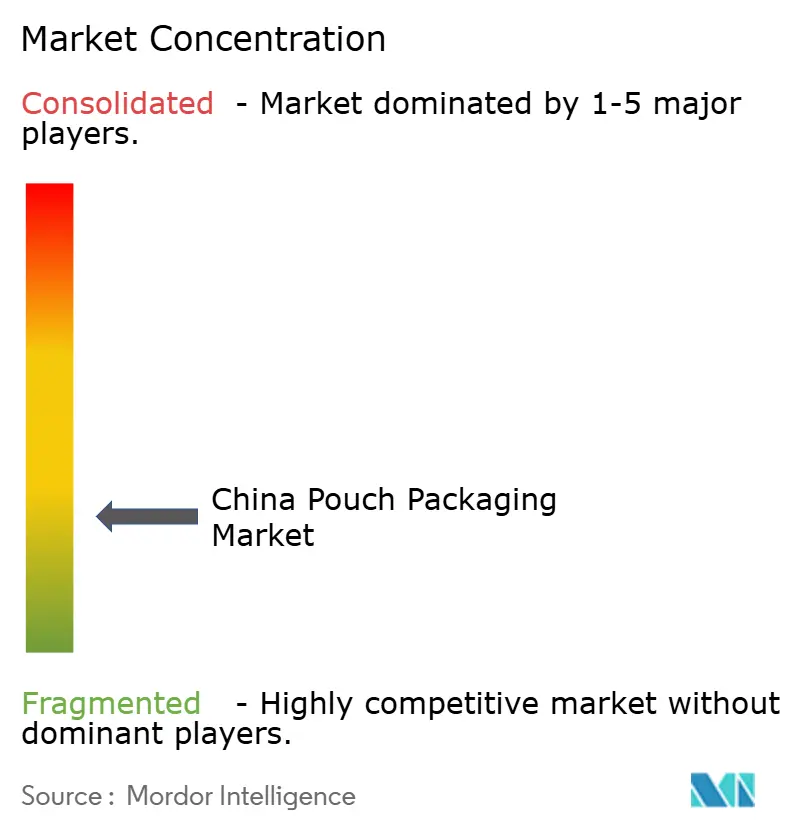

O mercado de embalagens pouch da China apresenta baixa concentração, com líderes multinacionais retendo conhecimento de processos em extrusão de alta barreira, laminação sem solvente e acabamento digital em linha. A fusão da Amcor com a Berry Global em 2025 forma um gigante com receita de USD 20 bilhões, prometendo USD 650 milhões em sinergias distribuídas entre ciência de materiais, otimização de capacidade instalada e acabamento automatizado. Os campeões domésticos aproveitam custo e proximidade para escalar volumes para marcas regionais de lanches e condimentos, frequentemente operando células de conversão de especificações mais baixas, porém altamente versáteis.

Os movimentos estratégicos giram em torno da integração vertical: a UFlex iniciou a produção comercial de chips de poliéster em Panipat para ancorar seu fornecimento de filme BOPET e reduzir a exposição a resinas para clientes chineses. As parcerias tecnológicas aceleram a automação, com a Sealed Air trazendo linhas de embalagem 3D de tamanho certo para a Ásia-Pacífico que produzem 1.100 embalagens por hora, uma resposta à escassez de mão de obra e aos picos de encomendas do comércio eletrônico. O FlexStudios da Mondi em Xangai facilita sprints de codesenvolvimento onde equipes de marca, reguladores e conversores prototipam embalagens pouch monomateriais em dias, reformulando as normas de tempo de lançamento no mercado.

A mitigação de riscos na cadeia de suprimentos é outro tema: o lançamento da planta de CPP da UFlex na Rússia e a instalação de PET no Egito diversificam as fontes de matéria-prima, protegendo os compradores chineses de eventuais gargalos de importação. Os conversores domésticos buscam fusões e aquisições para adicionar capacidade de revestimento de barreira, rotogravura e fabricação de embalagens pouch, consolidando campeões nacionais capazes de desafiar os incumbentes estrangeiros nos nichos premium do mercado de embalagens pouch da China.

Líderes do Setor de Embalagens Pouch da China

Amcor Plc

Mondi Plc

Sonoco Products Company

Cangzhou Hualiang Packaging Decoration Co., Ltd

TedPack Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Mondi inaugurou o FlexStudios, um hub em Xangai para o desenvolvimento colaborativo de embalagens flexíveis recicláveis.

- Fevereiro de 2025: A NMPA promulgou disposições de apoio à inovação em ingredientes cosméticos, encurtando os ciclos de aprovação e estimulando a demanda por formatos flexíveis premium.

- Janeiro de 2025: A China elevou as tarifas de importação de PVC de 1% para 5,5%, impulsionando os fabricantes de embalagens pouch em direção a barreiras alternativas.

- Maio de 2024: A Dow apresentou as resinas PCR REVOLOOP™ na Chinaplas, em colaboração com a Sealed Air em embalagens para comércio eletrônico com conteúdo reciclado.

Escopo do Relatório do Mercado de Embalagens Pouch da China

A embalagem pouch é um produto flexível feito de filmes de barreira, papel ou folha, dependendo da necessidade do usuário final. O relatório analisa os fatores que impactam os desenvolvimentos geopolíticos no mercado com base nos cenários de base prevalentes, nos principais temas e nos ciclos de demanda relacionados ao setor de usuário final. A análise é baseada nas percepções de mercado capturadas por meio de pesquisa secundária e primária. O mercado também abrange os principais fatores que impactam o crescimento do mercado de embalagens pouch em termos de impulsionadores e restrições. As estimativas excluem o peso e o custo do conteúdo dentro da solução de embalagem pouch. O escopo do estudo é limitado à demanda B2B.

O Mercado de Embalagens Pouch da China é Segmentado por Tipo de Material (Papel, Plástico e Alumínio), por Tipo de Resina - Plástico (Polietileno, Polipropileno, PET, PVC, EVOH, Outras Resinas), por Produto (Plana (Travesseiro e Selagem Lateral), Stand-Up), por Setor de Usuário Final (Alimentos (Balas e Confeitaria, Alimentos Congelados, Produtos Frescos, Laticínios, Alimentos Secos, Carne, Aves e Frutos do Mar, Ração para Animais de Estimação, Outros Produtos Alimentícios (Temperos e Especiarias, Pastas, Molhos, Condimentos, etc.)), Bebidas, Médico e Farmacêutico, Cuidados Pessoais e Cuidados Domésticos e Outros Setores de Usuário Final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) e volume (Unidades) para todos os segmentos acima.

| Plásticos | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Resina de Cloreto de Polivinila (PVC) | |

| Outros Plásticos | |

| Papel | |

| Folha de Alumínio | |

| Outros Materiais |

| Plana (Travesseiro e Selagem Lateral) |

| Stand-Up |

| Com Bico |

| Retort |

| Asséptica |

| Stick Pack / Sachê |

| Rollstock / Embalagem Pouch Pré-fabricada |

| Zipper |

| Bico e Tampa |

| Entalhe de Rasgo |

| Slider |

| Outro Tipo de Fechamento |

| Alimentos | Balas e Confeitaria |

| Alimentos Congelados | |

| Produtos Frescos | |

| Laticínios | |

| Alimentos Secos e Cereais | |

| Carne, Aves e Frutos do Mar | |

| Ração para Animais de Estimação | |

| Outros Alimentos (Molhos, Condimentos, Pastas) | |

| Bebidas | Alcoólicas |

| Não Alcoólicas | |

| Médico e Farmacêutico | |

| Cuidados Pessoais e Cosméticos | |

| Cuidados Domésticos e do Lar | |

| Outros Setores de Usuário Final |

| Por Material | Plásticos | Polietileno (PE) |

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Resina de Cloreto de Polivinila (PVC) | ||

| Outros Plásticos | ||

| Papel | ||

| Folha de Alumínio | ||

| Outros Materiais | ||

| Por Tipo de Produto | Plana (Travesseiro e Selagem Lateral) | |

| Stand-Up | ||

| Com Bico | ||

| Retort | ||

| Asséptica | ||

| Stick Pack / Sachê | ||

| Rollstock / Embalagem Pouch Pré-fabricada | ||

| Por Tipo de Fechamento | Zipper | |

| Bico e Tampa | ||

| Entalhe de Rasgo | ||

| Slider | ||

| Outro Tipo de Fechamento | ||

| Por Setor de Usuário Final | Alimentos | Balas e Confeitaria |

| Alimentos Congelados | ||

| Produtos Frescos | ||

| Laticínios | ||

| Alimentos Secos e Cereais | ||

| Carne, Aves e Frutos do Mar | ||

| Ração para Animais de Estimação | ||

| Outros Alimentos (Molhos, Condimentos, Pastas) | ||

| Bebidas | Alcoólicas | |

| Não Alcoólicas | ||

| Médico e Farmacêutico | ||

| Cuidados Pessoais e Cosméticos | ||

| Cuidados Domésticos e do Lar | ||

| Outros Setores de Usuário Final | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens pouch da China?

O mercado é avaliado em USD 6,53 bilhões em 2026 e projeta-se que atinja USD 8,44 bilhões até 2031, crescendo a um CAGR de 5,28%.

Qual material domina a produção de embalagens pouch na China?

Os laminados plásticos lideram com 61,72% de participação na receita, embora as alternativas à base de papel estejam ganhando tração a um CAGR de 8,21%.

Por que as embalagens pouch stand-up estão ganhando popularidade?

As marcas preferem os formatos stand-up pela melhor visibilidade em prateleira e conveniência, impulsionando um CAGR de 7,12% nesta categoria de produto.

Como as regulamentações estão moldando as escolhas de embalagem?

Os mandatos sobre redução de plásticos, segurança de embalagens para encomendas expressas e embalagens farmacêuticas OTC à prova de crianças impulsionam as marcas em direção ao PE monomaterial e a sistemas de fechamento avançados.

Qual setor de usuário final apresenta o crescimento mais rápido?

Cuidados pessoais e cosméticos registram o CAGR mais elevado de 8,07%, impulsionado pela simplificação das aprovações de ingredientes cosméticos.

Quais são os principais desafios para a reciclagem de embalagens pouch flexíveis?

A limitada coleta domiciliar e a infraestrutura de triagem mantêm as taxas de reciclagem de embalagens flexíveis muito abaixo das garrafas PET rígidas, restringindo as metas de economia circular.

Página atualizada pela última vez em: