Tamanho e Participação do Mercado de Açúcar de Cana da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar de Cana da China por Mordor Intelligence

O tamanho do mercado de açúcar de cana da China deverá crescer de USD 10,06 mil milhões em 2025 para USD 10,42 mil milhões em 2026 e está previsto para atingir USD 12,44 mil milhões até 2031, a uma CAGR de 3,61% no período de 2026 a 2031. O mercado continua a enfrentar défices estruturais de oferta, uma vez que a produção doméstica está limitada a 11,0 milhões de toneladas métricas, enquanto o consumo atinge 15,6 milhões de toneladas métricas, criando uma dependência de importações para cobrir a escassez de 4,6 milhões de toneladas métricas. Guangxi, Yunnan e Guangdong continuam a ser as principais regiões produtoras; no entanto, as taxas de mecanização estão abaixo de 6%, o que restringe a melhoria dos rendimentos apesar da adoção de variedades de cana-de-açúcar com alto teor de sacarose. Para apoiar os refinadores domésticos, o governo aumentou a tarifa da Nação Mais Favorecida (NMF) sobre xaropes de açúcar para 20%, respondendo ao aumento das importações líquidas que ultrapassou 2,1 milhões de toneladas métricas no ano de comercialização 2023/24. Além disso, açúcares especiais e orgânicos estão a crescer a um ritmo mais acelerado em comparação com o mercado global, impulsionados por consumidores urbanos dispostos a pagar um prémio por produtos rastreáveis. Ao mesmo tempo, a procura por xaropes líquidos está a aumentar nas indústrias de bebidas e laticínios devido às suas propriedades de dissolução mais rápida.

Principais Conclusões do Relatório

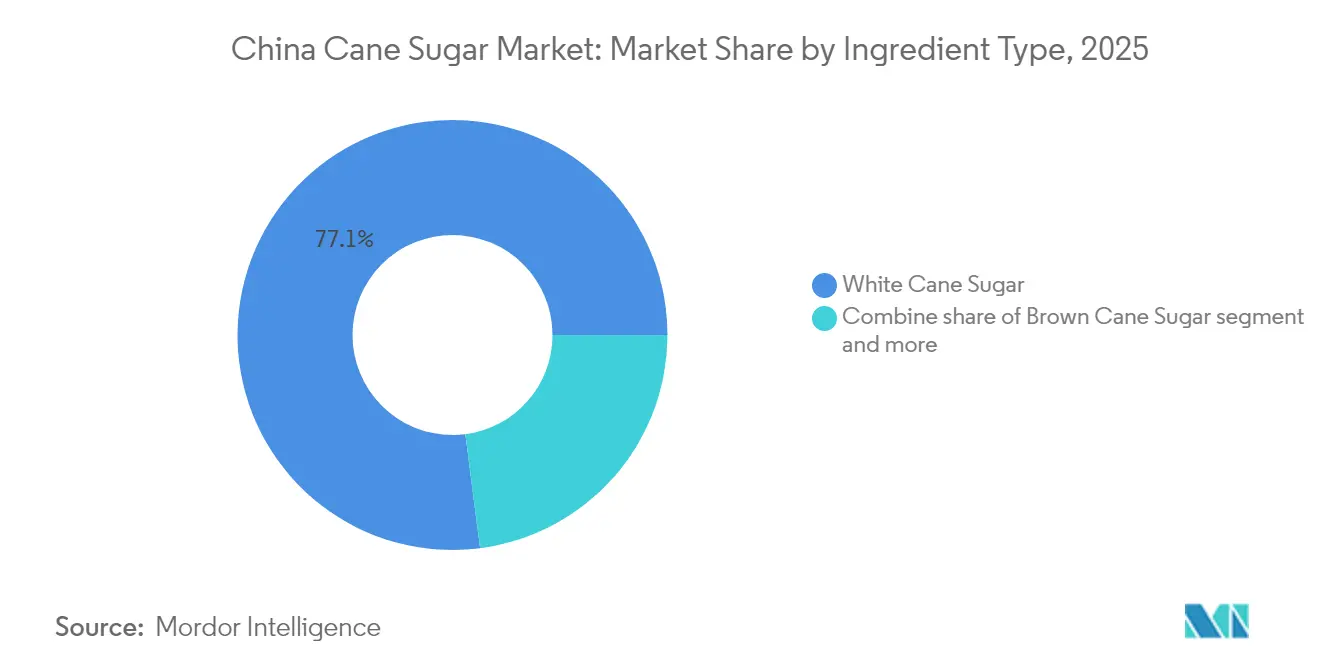

- Por tipo de ingrediente, o açúcar de cana branco liderou com 77,05% da participação do mercado de açúcar de cana da China em 2025, enquanto o açúcar castanho está projetado para expandir-se a uma CAGR de 4,69% até 2031.

- Por categoria, o segmento convencional representou 84,05% do tamanho do mercado de açúcar de cana da China em 2025, enquanto o açúcar orgânico regista a CAGR mais rápida de 4,87% até 2031.

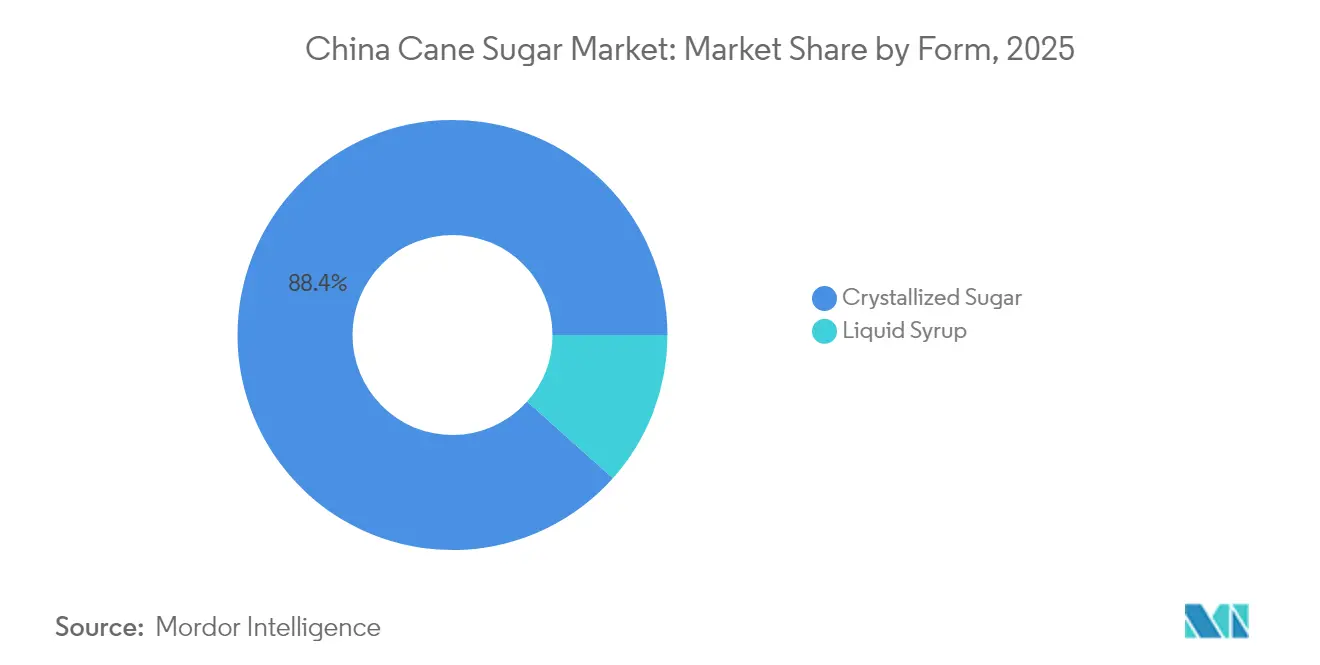

- Por forma, o açúcar cristalizado comandou 88,40% da participação do tamanho do mercado de açúcar de cana da China em 2025; o xarope líquido está a crescer a uma CAGR de 4,32% até 2031.

- Por aplicação, panificação e confeitaria capturaram 36,75% da participação do mercado de açúcar de cana da China em 2025 e está a avançar a uma CAGR de 4,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Açúcar de Cana da China

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da procura das indústrias alimentar e de bebidas | +0.8% | Nacional, concentrado em centros urbanos costeiros (Xangai, Guangzhou, Shenzhen) | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos no cultivo e na colheita | +0.5% | Províncias de Guangxi, Yunnan, Guangdong | Longo prazo (≥ 4 anos) |

| Procura crescente por açúcares especiais e produtos orgânicos | +0.6% | Cidades de Nível 1 e Nível 2 em todo o país | Médio prazo (2 a 4 anos) |

| Práticas agrícolas sustentáveis a ganhar força | +0.3% | Guangxi e Yunnan (principais regiões de cana) | Longo prazo (≥ 4 anos) |

| Condições climáticas regionais favoráveis ao cultivo de cana | +0.4% | Províncias do sul (Guangxi, Yunnan, Guangdong, Hainan) | Curto prazo (≤ 2 anos) |

| Padrões de qualidade melhorados a impulsionar a preferência do consumidor | +0.3% | Nacional, com ganhos iniciais em mercados urbanos premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da procura das indústrias alimentar e de bebidas

Estima-se que o mercado de processamento alimentar da China cresça 2,2% em termos homólogos em 2024, com o segmento de panificação a atingir uma taxa de crescimento anual de 8,8%. Até 2029, prevê-se que os utilizadores industriais representem cerca de dois terços do consumo total de açúcar, enquanto o uso doméstico corresponderá à parte restante [1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Ingredientes para Processamento Alimentar – China," USDA.gov. Isto cria uma base de procura estrutural menos sensível às flutuações de preços em comparação com os canais de retalho, uma vez que os utilizadores industriais dependem tipicamente do açúcar como um insumo essencial para processos de produção consistentes. Prevê-se que os fabricantes de bebidas expandam a sua produção em aproximadamente 6% em 2025, impulsionados pelo aumento da produção de refrigerantes carbonatados e formulações de chá pronto para beber (RTD). Estas bebidas dependem do açúcar para atingir o equilíbrio desejado de sabor e textura, que são fatores críticos para a satisfação do consumidor. Adicionalmente, a tendência contínua de premiumização no mercado de confeitaria, como demonstrado pela introdução pela Oreo das variantes Zero que incorporam maltitol e fibra alimentar como substitutos do açúcar, apoia indiretamente a procura de açúcar de cana nas linhas de produtos padrão. Os fabricantes estão a manter estrategicamente portfólios duplos para responder às diversas preferências dos consumidores preocupados com a saúde e dos que continuam a preferir as opções tradicionais, garantindo que atendem a uma base de clientes alargada.

Avanços tecnológicos no cultivo e na colheita

As ferramentas de agricultura de precisão estão a ser cada vez mais adotadas no fragmentado setor de cana-de-açúcar da China. Em 2025, os sistemas de reconhecimento de doenças baseados em inteligência artificial que utilizam o modelo XEffDa alcançaram uma precisão de 97,62%, permitindo aos agricultores detetar doenças como a escaldadura das folhas e o vírus do mosaico semanas antes do que as inspeções visuais tradicionais. As máquinas automáticas de corte de sementes, equipadas com sensores IoT e câmaras RGB, identificam agora os nós de sementes com 95-100% de precisão e processam até 1.200 sementes por hora, respondendo às escassez de mão de obra que têm dificultado a eficiência do plantio no panorama dominado por pequenos agricultores de Guangxi. Os tratores guiados por satélite BeiDou e as colheitadeiras com visão computacional estão a ser testados em propriedades de maior dimensão; no entanto, a adoção continua a ser principalmente limitada a moinhos estatais e a joint ventures devido aos elevados requisitos de capital. Adicionalmente, novas variedades de cana, incluindo GT66, LC05-136 e YZ05-51, oferecem um teor de sacarose 12-15% superior e melhor desempenho de ratoon, prolongando os ciclos de replantio de cada 3-4 anos para 5-6 anos e reduzindo os custos de produção por tonelada em cerca de 8-10%.

Procura crescente por açúcares especiais e produtos orgânicos

O mercado orgânico da China beneficia de 2,9 milhões de hectares de terras agrícolas orgânicas certificadas, o que fornece uma base sólida para o papel crescente do país na indústria orgânica global. As exportações de açúcar orgânico para a União Europeia (UE) e os Estados Unidos (EUA) têm vindo a aumentar à medida que os produtores chineses se focam em capturar oportunidades de preços premium em mercados desenvolvidos. No mercado interno, a procura por açúcar castanho está a crescer a um ritmo mais rápido em comparação com o açúcar branco. Este crescimento é principalmente impulsionado pela perceção dos consumidores de que os produtos menos refinados, como o açúcar castanho, oferecem maior teor mineral e benefícios associados para a saúde. Estas perceções foram ainda reforçadas pela influência de personalidades e influenciadores das redes sociais que promovem ativamente os adoçantes "naturais", moldando assim as preferências dos consumidores e aumentando a consciencialização sobre estes produtos. Adicionalmente, a sacarose de grau farmacêutico emergiu como um nicho de mercado de alta margem que a China National Cereals, Oils and Foodstuffs Corporation (COFCO) está a segmentar ativamente. A empresa registou progressos notáveis ao estabelecer uma linha piloto de sacarose farmacêutica de grau injetável e ao iniciar o processo de certificação dos sistemas de Boas Práticas de Fabrico (BPF) para excipientes. Amostras desta sacarose de grau farmacêutico já foram distribuídas a vários clientes farmacêuticos, demonstrando o compromisso da COFCO com a inovação e a qualidade. Além disso, a sacarose farmacêutica infantil da COFCO recebeu com sucesso aprovação do Centro de Avaliação de Medicamentos da China, alcançando o estatuto de topo para uso em formulações comercializadas. É de salientar que as normas de controlo de impurezas deste produto excedem os requisitos rigorosos estabelecidos na Farmacopeia Chinesa, refletindo a dedicação da COFCO em superar os padrões da indústria.

Práticas agrícolas sustentáveis a ganhar força

A maioria dos moinhos de açúcar chineses utiliza o bagaço, o resíduo fibroso resultante do esmagamento da cana, para a cogeração. Este processo gera eletricidade que satisfaz uma parte significativa das necessidades energéticas dos moinhos, reduzindo a sua dependência da energia a carvão. A indústria açucareira comprometeu-se coletivamente a reduzir substancialmente as emissões de carbono até 2030, tendo como ano de referência o de 2020. As empresas de maior dimensão, como a China National Cereals, Oils and Foodstuffs Corporation e a Guangxi Guitang, estão a investir ativamente em auditorias de carbono e na aquisição de energia verde para se alinharem com os seus compromissos Ambientais, Sociais e de Governação (ASG). O vinhoto, um subproduto da fermentação com elevada Carência Bioquímica de Oxigénio, está a ser cada vez mais utilizado como fertilizante orgânico nos campos de cana. Adicionalmente, a torta de filtro é aplicada como condicionador de solo, reciclando nutrientes e reduzindo o uso de fertilizantes químicos nas explorações participantes. A China National Cereals, Oils and Foodstuffs Corporation obteve uma classificação AA da Wind ESG em 2025, marcando a sua classificação mais elevada até à data. Esta conquista reflete o progresso no âmbito da sua estratégia ASG "SWEET" e a obtenção de certificações de bronze Ecovadis em múltiplas instalações. Estas iniciativas contribuem para a redução dos custos operacionais ao longo do tempo e para a melhoria da conformidade com as regulamentações ambientais, particularmente nas províncias com aplicação mais rigorosa. No entanto, os requisitos significativos de capital inicial continuam a representar um desafio considerável para os moinhos de menor dimensão.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de terras aráveis devido à urbanização | -0.5% | Guangxi, Yunnan, Guangdong (zonas periurbanas) | Longo prazo (≥ 4 anos) |

| Normas de qualidade inconsistentes entre regiões | -0.3% | Nacional, agudo em moinhos de menor dimensão em províncias do interior | Médio prazo (2 a 4 anos) |

| Volatilidade do mercado a causar um clima de investimento incerto | -0.4% | Nacional, afetando todos os produtores e comerciantes | Curto prazo (≤ 2 anos) |

| Tarifas e barreiras comerciais que afetam as exportações/importações | -0.3% | Nacional, com repercussões nos parceiros comerciais da ASEAN | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de terras aráveis devido à urbanização

O cultivo de cana-de-açúcar em Guangxi e Yunnan está a declinar à medida que a expansão urbana avança sobre as zonas agrícolas tradicionais. Nos últimos anos, o aumento do valor das terras periurbanas tem incentivado os agricultores a vender ou arrendar as suas terras para o desenvolvimento industrial e residencial. As metas de urbanização da Comissão Nacional de Desenvolvimento e Reforma visam setenta por cento de residência urbana até 2030, face a aproximadamente 65% em 2024, indicando uma conversão continuada de terras agrícolas [2]Fonte: Comissão Nacional de Desenvolvimento e Reforma, "Quadro de Política de Urbanização 2024-2030," ndrc.gov.cn. A área de cultivo de cana-de-açúcar de Guangxi atingiu o seu pico no início dos anos 2010, mas desde então diminuiu cerca de 8 a 10 por cento. No entanto, os ganhos de produtividade provenientes de novas variedades de cana-de-açúcar mitigaram parcialmente a redução na área cultivada. Os pequenos agricultores, que constituem a espinha dorsal da cadeia de abastecimento de cana-de-açúcar, enfrentam o aumento dos custos laborais à medida que os salários rurais aumentam de forma constante. Adicionalmente, a população agrícola está a envelhecer, com o agricultor médio de cana-de-açúcar a ter agora mais de 50 anos. Embora os governos provinciais tenham introduzido políticas de zonamento do uso do solo para proteger as principais áreas agrícolas, a sua aplicação continua a ser inconsistente. Os funcionários locais frequentemente priorizam o crescimento do produto interno bruto (PIB) em detrimento da preservação das terras agrícolas, complicando os esforços para salvaguardar as terras agrícolas. Olhando para o futuro, o setor de cana-de-açúcar da China precisará de alcançar melhorias anuais de rendimento de 2 a 3 por cento para manter os atuais níveis de produção. Atingir este objetivo exigirá um investimento sustentado em mecanização e agronomia, áreas onde o progresso tem sido limitado até agora.

Normas de qualidade inconsistentes entre regiões

Os moinhos de menor dimensão nas províncias do interior frequentemente carecem dos recursos financeiros para modernizar o equipamento de refinação, produzindo açúcar que cumpre as normas básicas GB (Guobiao), mas que não satisfaz as especificações mais rigorosas exigidas pelas empresas alimentares multinacionais e pelos utilizadores farmacêuticos. A variabilidade no teor de humidade, que varia de 0,05% a 0,15% entre diferentes produtores, cria desafios no processamento a jusante para aplicações de confeitaria e panificação, onde as proporções precisas de açúcar para água são essenciais para manter a textura e o prazo de validade. Adicionalmente, a inconsistência de cor, medida em unidades da Comissão Internacional para Métodos Uniformes de Análise de Açúcar (ICUMSA), continua a ser um problema recorrente para os moinhos que utilizam sistemas de clarificação e filtração desatualizados, limitando a sua capacidade de atender segmentos de mercado premium. Empresas como a COFCO e a Guangxi Guitang investiram em tecnologias avançadas, como sistemas de amostragem de xarope em linha e espectroscopia de infravermelho próximo, para melhorar o controlo de qualidade. No entanto, os produtores de nível médio frequentemente carecem da escala para justificar tais investimentos. A base de abastecimento fragmentada, que inclui mais de 100 moinhos de açúcar na China, muitos a operar abaixo da capacidade ótima, complica ainda mais os esforços para impor a padronização a nível da indústria. Esta lacuna de qualidade restringe as oportunidades de exportação para mercados como o Japão, a Coreia do Sul e o Sudeste Asiático, onde os compradores exigem rastreabilidade e qualidade consistente dos lotes, o que apenas um número limitado de produtores chineses pode fornecer de forma fiável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: O Açúcar Branco Ancora o Volume, o Açúcar Castanho Captura o Crescimento Premium

O açúcar de cana branco representou 77,05% da participação de mercado em 2025, destacando o seu papel consolidado nas aplicações industriais onde a neutralidade de cor e o desempenho consistente são priorizados em detrimento da origem ou dos métodos de processamento. Prevê-se que o açúcar de cana castanho cresça a uma taxa de crescimento anual composta (CAGR) de 4,69% até 2031, marcando o crescimento mais rápido dentro deste segmento. Este crescimento é impulsionado por consumidores preocupados com a saúde que associam os produtos menos refinados a um maior teor mineral. O açúcar castanho contém duas a três vezes mais magnésio, potássio e cálcio em comparação com o açúcar branco. Adicionalmente, as campanhas nas redes sociais que promovem a narrativa do adoçante "natural" apoiaram ainda mais esta tendência. A categoria "Outros", que inclui açúcar bruto e graduações especiais, serve mercados de nicho como a produção artesanal de cerveja e a confeitaria artesanal. No entanto, permanece abaixo de 10% do mercado devido à distribuição limitada e aos custos unitários mais elevados.

O domínio do açúcar branco é ainda apoiado pelas normas GB/T 317-2018, que impõem tolerâncias estritas para a humidade, as cinzas e a cor. Estas normas fazem do açúcar branco a escolha preferida para excipientes farmacêuticos e formulações de grau injetável, onde o controlo de impurezas é crítico. A China National Cereals, Oils and Foodstuffs Corporation (COFCO) desenvolveu açúcar branco de grau farmacêutico que supera os requisitos de controlo de impurezas da Farmacopeia Chinesa. Esta inovação criou uma oportunidade de mercado de alta margem, com 59 clientes farmacêuticos a adquirirem atualmente este produto especializado à empresa.

Por Categoria: O Convencional Domina, o Orgânico Cresce com a Premiumização nas Exportações e no Mercado Interno

O açúcar convencional representou 84,05% da participação de mercado em 2025, apoiado pelas vantagens de custo e pela vasta escala da infraestrutura de produção existente. No entanto, prevê-se que o açúcar orgânico cresça a uma taxa de crescimento anual composta (CAGR) de 4,87% até 2031, marcando o crescimento mais rápido dentro deste segmento.

As terras agrícolas orgânicas da China expandiram-se, com as exportações de açúcar orgânico para a União Europeia (UE) e os Estados Unidos (EUA) a aumentar à medida que os produtores chineses visam preços premium em mercados desenvolvidos. A procura interna de açúcar orgânico também está a crescer, impulsionada pelos consumidores urbanos Millennials e da Geração Z (Gen Z) que valorizam a sustentabilidade e a rastreabilidade. Estes atributos comandam prémios de preço de 30 a 40 por cento acima das categorias convencionais, de acordo com dados de investigação de utilizadores. Apesar deste crescimento, os custos de certificação e o período de transição de três anos necessário para a conversão orgânica continuam a ser barreiras significativas. Estes desafios limitam a participação a propriedades de maior dimensão e cooperativas capazes de absorver as despesas iniciais e as perdas de receita durante o período de transição.

Por Forma: O Açúcar Cristalizado Lidera pela Versatilidade, o Xarope Líquido Ganha Terreno nas Linhas Automatizadas

A facilidade de manuseamento e as taxas de dissolução mais rápidas estão a impulsionar o mercado de Xarope Líquido para uma taxa de crescimento anual composta (CAGR) de 4,32% até 2031. Ao mesmo tempo, prevê-se que o Açúcar Cristalizado mantenha uma participação de mercado de 88,40% em 2025 devido ao seu uso generalizado em aplicações de panificação, confeitaria e domésticas. Os fabricantes de bebidas, particularmente os que produzem refrigerantes carbonatados e café pronto para beber, preferem o xarope líquido, pois elimina a etapa de dissolução. Isto reduz os tempos de ciclo de produção em 10-15% e minimiza as partículas não dissolvidas que poderiam entupir as válvulas de enchimento.

Os processadores de laticínios que utilizam açúcar líquido em formulações de gelado e iogurte relatam maior consistência e variabilidade reduzida entre lotes, uma vez que o açúcar líquido se integra de forma mais uniforme com os sólidos do leite e os estabilizadores. A COFCO registou um crescimento homólogo de 41% na produção de açúcar cristalizado em embalagens pequenas durante o primeiro semestre de 2025, com foco nos canais domésticos e de restauração onde o controlo de porções e a estabilidade em prateleira são prioridades fundamentais.

Por Aplicação: Panificação e Confeitaria Lidera e Acelera, as Bebidas Enfrentam Pressão de Reformulação

A Panificação e Confeitaria representou 36,75% da participação de mercado em 2025 e está a crescer a uma Taxa de Crescimento Anual Composta (CAGR) de 4,41% até 2031, o ritmo mais rápido dentro da segmentação por aplicação. Este crescimento é impulsionado pelo mercado de panificação da China, que registou um aumento anual de 8,8% em 2024 e está projetado para crescer ainda mais até 2029. Dentro deste segmento, os bolos e os pastéis consomem os maiores volumes de açúcar devido à sua dependência do açúcar para a estrutura, a retenção de humidade e o escurecimento de Maillard. Entretanto, os chocolates e os rebuçados requerem especificações mais rigorosas para o tamanho das partículas e a cor, a fim de garantir texturas suaves e revestimentos consistentes.

As bebidas, a segunda maior aplicação, estão a sofrer pressões de reformulação. O chá sem açúcar, que anteriormente experimentou um alto crescimento, está agora a estabilizar. Adicionalmente, 96% das empresas de alimentação e bebidas na Ásia iniciaram ou planeiam implementar estratégias de redução de açúcar, de acordo com a Aliança Alimentar e de Bebidas da Ásia. Embora as bebidas carbonatadas e os sumos de fruta continuem a usar o açúcar como adoçante principal, os adoçantes para café e chá estão a incorporar cada vez mais misturas com estévia e eritritol para reduzir o teor calórico enquanto mantêm a intensidade do dulçor.

Análise Geográfica

A produção de açúcar de cana da China está concentrada nas províncias do sul, com Guangxi a contribuir com 60-70% da produção nacional, seguida de Yunnan com 17% e Guangdong com 11%. Esta concentração geográfica torna a base de abastecimento suscetível às condições climáticas regionais e às mudanças de política. A posição de liderança de Guangxi é atribuída ao seu clima de monção subtropical, à extensa infraestrutura de irrigação e ao apoio do governo provincial. Por exemplo, a região alocou RMB 2 mil milhões (USD 280 milhões) em subsídios para os agricultores de cana-de-açúcar durante 2024-2025 para estabilizar os rendimentos e encorajar o cultivo.

A produção de açúcar de Yunnan está a crescer devido à precipitação favorável e à adoção de variedades com alto teor de sacarose, como a YZ05-51. No entanto, a província enfrenta concorrência pelas terras aráveis proveniente das plantações de café e borracha, que oferecem retornos mais elevados por hectare. Os padrões de consumo variam significativamente entre os centros urbanos costeiros como Xangai, Guangzhou e Shenzhen, onde o consumo per capita de açúcar atinge 15-16 quilogramas por ano, e as áreas rurais do interior, onde o consumo permanece abaixo de 8-9 quilogramas. Estas diferenças refletem as disparidades de rendimento e os diferentes níveis de consumo de alimentos processados.

As diferenças de política provincial complicam ainda mais o mercado. Yunnan implementou uma garantia de preço mínimo de RMB 550 (USD 77) por tonelada para a cana-de-açúcar em 2024, proporcionando aos agricultores estabilidade de rendimentos, mas potencialmente encorajando a superprodução durante anos de preços elevados. Em contraste, Guangxi baseia-se mais em subsídios diretos e apoio aos insumos. Estas abordagens diferenciadas influenciam a rentabilidade dos moinhos e as decisões de plantio dos agricultores. Embora a Comissão Nacional de Desenvolvimento e Reforma (NDRC) supervisione a política açucareira a nível nacional, a aplicação das quotas tarifárias e das licenças de importação é descentralizada, levando a uma aplicação inconsistente entre as províncias e os portos. As condições climáticas favoráveis em Guangxi durante a época 2024/25 impulsionaram a produção para 11,0 milhões de toneladas métricas, face a 9,96 milhões de toneladas métricas no Ano de Comercialização (AC) 2023/24. Isto destaca a sensibilidade do setor aos fatores climáticos e sublinha a importância dos investimentos em infraestrutura de irrigação e drenagem.

Panorama regulatório

A China gerencia o acesso ao mercado de açúcar de cana principalmente por meio de um sistema de cota tarifária (TRQ) administrado pelo Ministério do Comércio (MOFCOM), com supervisão política vinculada à Comissão Nacional de Desenvolvimento e Reforma (NDRC). A cota anual de importação de açúcar foi de 1,945 milhão de toneladas tanto em 2024 quanto em 2025, com 70% alocados ao comércio estatal, tornando as rodadas de alocação de cotas e o cumprimento das regras de solicitação e redistribuição centrais para o planejamento das importações.

No lado de produto e conformidade, a GB 13104-2014 (Padrão Nacional de Segurança Alimentar para Açúcares) continua sendo o padrão nacional obrigatório que rege as categorias de açúcar, incluindo açúcar branco, mascavo, refinado macio, cristal e outros açúcares vendidos nos canais alimentícios. Em abril de 2026, o MOFCOM e a Administração Geral de Alfândegas (GACC) emitiram o Anúncio nº 84, detalhando as regras de solicitação e alocação para uma TRQ de açúcar da Nicarágua de 50.000 toneladas para 2026, no âmbito do Acordo de Livre Comércio China-Nicarágua. O MOFCOM também anunciou publicamente a lista de empresas às quais foi alocada a TRQ anual de importação de açúcar de 2026 em dezembro de 2025, reforçando o ritmo anual de administração de cotas para importadores e refinarias.

Análise da cadeia de valor

A cadeia de valor começa com o cultivo de cana-de-açúcar concentrado nas províncias do sul e dominado por pequenos produtores altamente fragmentados, onde os custos de mão de obra e fertilizantes são variáveis-chave de margem. A cana deve ser transportada rapidamente do campo para o moinho (geralmente dentro de 24-48 horas) para limitar a deterioração da sacarose, portanto, a coordenação da colheita, o acesso rodoviário e a capacidade de moagem próxima influenciam fortemente as taxas de recuperação e a economia da produção. A baixa mecanização nas operações agrícolas continua sendo um gargalo persistente.

O processamento inclui moagem e refino, seguido pela distribuição para usuários industriais (panificação, confeitaria, bebidas, laticínios) e embalagens de varejo/food-service, com os principais players integrando várias etapas para gerenciar volatilidade e lacunas de fornecimento. As importações fluem por meio de grandes portos costeiros, com os principais portos de importação concentrados em províncias como Guangdong, Shandong e Liaoning, e depois se movem para o interior por meio de logística rodoviária e ferroviária para conectar as refinarias costeiras e os centros de distribuição aos centros de consumo. A integração da empresa permanece visível no modelo da COFCO, que abrange manufatura, importação, refino e distribuição, e em sua pegada operacional divulgada (conforme divulgado em seu relatório anual de 2025, publicado em abril de 2026) de 5 fábricas de açúcar de cana, 8 fábricas de açúcar de beterraba e 3 usinas de refino, sustentando um volume operacional anual de cerca de 3,7 milhões de toneladas.

Panorama Competitivo

A indústria de açúcar de cana da China apresenta uma consolidação de mercado moderada, com os principais intervenientes como a COFCO de capital estatal e empresas regionais como a Guangxi Guitang, a Wilmar e a Louis Dreyfus a deter capacidade de produção significativa. No entanto, estas empresas enfrentam pressões nas margens devido aos voláteis preços internacionais do açúcar e à concorrência do xarope de milho com alto teor de frutose, cujo preço é de aproximadamente um terço do açúcar branco. As abordagens estratégicas na indústria focam-se na integração vertical e na diferenciação de produtos. Por exemplo, a COFCO opera 13 moinhos de açúcar domésticos em Guangxi e Yunnan, juntamente com ativos no estrangeiro na Austrália, permitindo à empresa equilibrar a produção doméstica com a arbitragem de importações. Adicionalmente, a COFCO está a diversificar-se para o açúcar de grau farmacêutico e o açúcar líquido para mitigar o impacto dos preços de commodities.

A aquisição pela Guangxi Guitang da Fábrica de Açúcar Laibin Dongmen em 2024 destaca a tendência de consolidação entre os intervenientes provinciais que visam alcançar economias de escala e melhorar o poder de negociação junto dos agricultores de cana. De forma semelhante, a aquisição pela Wilmar de duas fábricas de processamento de beterraba sacarina através da IMHWA em 2024 reflete uma estratégia de diversificação para reduzir a dependência do açúcar de cana, embora o açúcar de beterraba continue a ser um componente menor da sua carteira na China.

Existem oportunidades de crescimento no segmento de excipientes farmacêuticos. Por exemplo, a certificação BPF da COFCO para sacarose de grau injetável e a sua sacarose farmacêutica infantil a alcançar o estatuto "A" junto do Centro de Avaliação de Medicamentos da China demonstram o potencial para a diferenciação técnica. Estes produtos especializados podem comandar prémios de 40-50% acima do açúcar de grau alimentar, destacando o valor da inovação neste mercado.

Líderes do Setor de Açúcar de Cana da China

COFCO Corporation

Tereos S.A.

Guangxi Feng Sugar Group Co., Ltd.

Guangxi Nanning Sugar Industry Co., Ltd.

Yunnan Yingfu Sugar Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se formando em torno da atualização da capacidade de fornecimento doméstico e da subida na composição de valor agregado, apoiadas por programas governamentais explícitos e nichos premium demonstrados. Em fevereiro de 2026, o Ministério da Agricultura e Assuntos Rurais (MARA) emitiu um plano de implementação focado em garantir a produção de açúcar e avançar na modernização agrícola por meio de suporte tecnológico e de equipamentos, o que se alinha com restrições setoriais como a baixa mecanização e lacunas de produtividade agronômica nas principais províncias produtoras de cana. Do lado da demanda, o uso industrial está se tornando estruturalmente mais importante, e formas de produto que melhoram a eficiência das linhas, incluindo açúcar líquido para dissolução mais rápida e dosagem automatizada, criam espaço para processadores capazes de entregar especificações consistentes e rastreabilidade.

Um segundo conjunto de oportunidades é a especialização de maior valor, que reduz a exposição aos ciclos de preços de commodities enquanto aumenta a diferenciação de qualidade. A COFCO já avançou na sacarose farmacêutica grau injetável, incluindo uma linha piloto e trabalho de certificação do sistema GMP, e relatou ampla adoção por clientes em excipientes farmacêuticos, oferecendo uma base concreta para que outras refinarias de grande escala invistam em graus de maior pureza e controle mais rigoroso de impurezas. Ao mesmo tempo, a infraestrutura de política e monitoramento de mercado em torno do fornecimento está ativa: o Comitê de Especialistas em Alerta Precoce de Mercado do MARA atualizou as avaliações de produção de açúcar de 2025/26 durante 2026 (incluindo revisões para cima). Essa atualização sugere que os órgãos oficiais estão acompanhando de perto os resultados de fornecimento, reforçando o papel de programas voltados para aumentar os rendimentos por meio de variedades melhoradas, defesa fitossanitária e operações mecanizadas.

Desenvolvimentos recentes do setor

- Junho de 2026: A COFCO Sugar reiterou a direção de seu 15º Plano Quinquenal de construir em torno de produtos de açúcar de alto padrão, produção-vendas-pesquisa integradas e digitalização de usinas de açúcar. O foco em operações digitais e atualização de produtos apoia um controle de qualidade mais rigoroso e portfólios de maior margem, como açúcares de grau farmacêutico e líquido, remodelando os parâmetros competitivos para grandes refinarias.

- Agosto de 2025: O Guangxi Sungain Sugar Industry Group avançou um plano de industrialização verde e diversificada para a safra 2024/25, enfatizando plantio mecanizado, geração de energia a partir do bagaço e processamento mais profundo de subprodutos da cana-de-açúcar. A medida fortalece a competitividade de custos e apoia a conformidade com requisitos de sustentabilidade ao aumentar a autossuficiência energética e a monetização de subprodutos.

- Julho de 2024: A COFCO Sugar iniciou operações em sua nova refinaria na Zona de Desenvolvimento de Zhangzhou, em Fujian, adicionando capacidade de refino mais próxima dos centros de demanda costeiros e da logística de importação. Isso melhora a capacidade de resposta do fornecimento para clientes industriais e apoia a expansão do portfólio para graus especiais por meio de refino centralizado e gestão de qualidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange o valor do açúcar de cana vendido na China em formas comerciais comuns, incluindo açúcar cristalizado e xarope de açúcar líquido, contabilizado no ponto em que é fornecido aos canais domésticos.

Exclusões de escopo: açúcar de beterraba, adoçantes não açucarados e o valor de alimentos e bebidas embalados a jusante não estão incluídos.

Visão geral da segmentação

- Por Tipo de Ingrediente

- Açúcar de Cana Branco

- Açúcar de Cana Castanho

- Outros

- Por Categoria

- Orgânico

- Convencional

- Por Forma

- Açúcar Cristalizado

- Xarope Líquido

- Por Aplicação

- Panificação e Confeitaria

- Bolos e Pastéis

- Bolachas

- Rebuçados

- Chocolates

- Outros

- Laticínios

- Gelado

- Iogurte

- Milkshakes

- Outros

- Bebidas

- Bebidas Carbonatadas

- Sumos de Fruta

- Adoçantes para Café e Chá

- Bebidas Alcoólicas

- Outros

- Molhos e Condimentos

- Snacks Salgados

- Outras Aplicações

- Panificação e Confeitaria

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir o panorama básico de oferta e demanda de açúcar de cana e, em seguida, para ancorar suposições que pudessem ser verificadas em entrevistas. Recorremos a estatísticas públicas e fontes de política, como o Escritório Nacional de Estatísticas da China, comunicados comerciais da Alfândega Chinesa, UN Comtrade, FAOSTAT e notas de mercado relevantes do USDA, para entender a produção, as importações, os estoques e a direção do consumo aparente.

Também revisamos relatórios anuais de empresas, apresentações a investidores, sites de associações e cobertura de imprensa confiável para identificar onde expansões de capacidade, ajustes de preços e mudanças na política de importação apareceram no mercado real. Para participantes de capital fechado, usamos assinaturas pagas focadas em dados financeiros e inteligência de empresas, notícias e finanças, e um banco de dados de embarques de importação e exportação em nível de remessa para verificar cruzadamente os padrões de movimentação comercial. As fontes listadas aqui são apenas ilustrativas, e também utilizamos outros materiais públicos para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas Primárias e Pesquisas

As entrevistas primárias focaram em usinas e refinarias de açúcar, comerciantes e distribuidores, e grandes compradores industriais no setor de alimentos e bebidas, de modo que a realização de preços, o mix de formas (cristalizado versus líquido) e as suposições de substituição de importações pudessem ser testados em relação às visões comerciais do dia a dia. A cobertura foi equilibrada entre as principais províncias produtoras e consumidoras, e os mesmos temas foram revisitados em diferentes funções para confirmar o que mudou e o que permaneceu estável ao longo do ano.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 36% | |

| Participantes menores: 15% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído primeiro usando uma lógica top-down, na qual a produção nacional, o comércio líquido e os sinais de movimentação de estoques são usados para reconstruir o pool de disponibilidade doméstica de açúcar de cana, que é então convertido em valor usando faixas de preço observadas por forma. Depois disso, usamos aproximações seletivas bottom-up como verificação, incluindo indicações de receita de fornecedores amostrados, verificações de canal sobre preços a granel e divisão de volume por aplicação discutida em entrevistas; em seguida, ajustamos os totais apenas quando as diferenças permaneceram persistentes nas verificações cruzadas.

As principais entradas usadas no modelo incluíram níveis de produção doméstica de açúcar de cana, volumes e valores de importação de açúcar e xaropes, a divisão entre açúcar cristalizado e xarope de açúcar líquido no uso industrial, movimentos de preços vinculados a mudanças de tarifas e cotas, e a demanda proveniente de bebidas, laticínios e panificação e confeitaria. Quando uma série de dados não estava disponível em um nível exato apenas de cana, tratamos a lacuna aplicando participações apoiadas por entrevistas a séries mais amplas de açúcar, seguidas por uma verificação de consistência em relação aos totais de comércio e produção.

Para a previsão, a análise de cenários foi aplicada porque as condições de política e comércio podem mudar rapidamente a trajetória do mercado, e então o cenário médio foi moldado usando visões de consenso de participantes do setor sobre recuperação da produção, dependência de importações e progressão de preços. O crescimento é expresso em termos de valor, e as mesmas participações de forma e aplicação são projetadas adiante com ajustes pequenos e explicáveis, em vez de mudanças abruptas.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados cruzadamente com sinais independentes, como o consumo aparente a partir de balanços de oferta, tendências de valor de importação e a direção de preços ano a ano observada em divulgações públicas. Quando o modelo produziu saltos acentuados, reabrimos os direcionadores, retestamos as suposições com chamadas de acompanhamento e corrigimos ou explicamos claramente quaisquer valores discrepantes antes da aprovação final.

O trabalho é revisado em várias etapas para que erros aritméticos, unidades e fatores de conversão sejam detectados precocemente, e então a narrativa e os números são verificados juntos ao final. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes de política, comércio ou safra alteram materialmente as perspectivas. Antes da entrega, realizamos uma passagem final de atualização para que os números reflitam a janela de dados públicos mais recente disponível.

Tamanho do mercado chinês de açúcar de cana da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para o açúcar de cana chinês raramente coincidem perfeitamente, porque as fontes misturam diferentes cestas de produtos, usam diferentes anos-base e aplicam suas próprias suposições de preço e comércio. As variações também aparecem quando uma estimativa segue um método de balanço de oferta e outra se baseia mais em indicadores amplos de receita do setor.

O açúcar de beterraba e a cadeia de valor mais ampla de produção de açúcar estão fora do escopo da Mordor Intelligence aqui, o que mantém o modelo focado nas formas de açúcar de cana vendidas na China (incluindo açúcar cristalizado e xarope de açúcar líquido), em vez de um total maior de açúcar misto. Diferenças no ano selecionado para o dimensionamento, na forma como as linhas de comércio de xarope líquido são tratadas e se os preços são calculados em média no nível de atacado versus no nível de usina também explicam por que os valores externos podem ser mais altos ou mais baixos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,06 bilhões de USD (2025) | |

| Consultoria Global A | 8,30 bilhões de USD (2023) | Usa um ano-base anterior e uma estrutura mais ampla de bruto mais refinado, o que pode subestimar efeitos de preços posteriores e mudanças na demanda por cristalizado versus líquido ocorridas após 2023. |

| Jornal Comercial B | 8,70 bilhões de USD (2026) | Parte de um instantâneo de um ano posterior e depende mais de faixas narrativas prospectivas, com uma ligação menos visível a uma reconciliação completa de balanço de oferta entre produção, importações e movimentos de estoque. |

Entre os três números, a diferença é explicada principalmente pelo momento e pelo que é contabilizado no conjunto de valores, e não por aritmética. Ao vincular a estimativa de valor a sinais observáveis de oferta, comércio e precificação em nível de forma, o resultado permanece rastreável a entradas que podem ser revisitadas à medida que novos dados de safra e importação chegam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de açúcar de cana da China?

O mercado está avaliado em USD 10,42 mil milhões em 2026 e está projetado para atingir USD 12,44 mil milhões até 2031.

Qual segmento lidera a procura dentro do consumo de açúcar de cana da China?

Os produtos de panificação e confeitaria lideram, detendo uma participação de 36,75% em 2025 e a crescer a uma CAGR de 4,41%.

A que ritmo está o açúcar orgânico a crescer na China?

O açúcar orgânico está a expandir-se a uma CAGR de 4,87% até 2031, superando as categorias convencionais.

Que alteração tarifária afetou as importações de açúcar líquido em 2025?

A China aumentou a tarifa NMF sobre xaropes e pré-misturas de açúcar de 12% para 20% em janeiro de 2025.

Página atualizada pela última vez em: