Tamanho e Participação do Mercado de Equipamentos para Fabricação de Baterias na China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

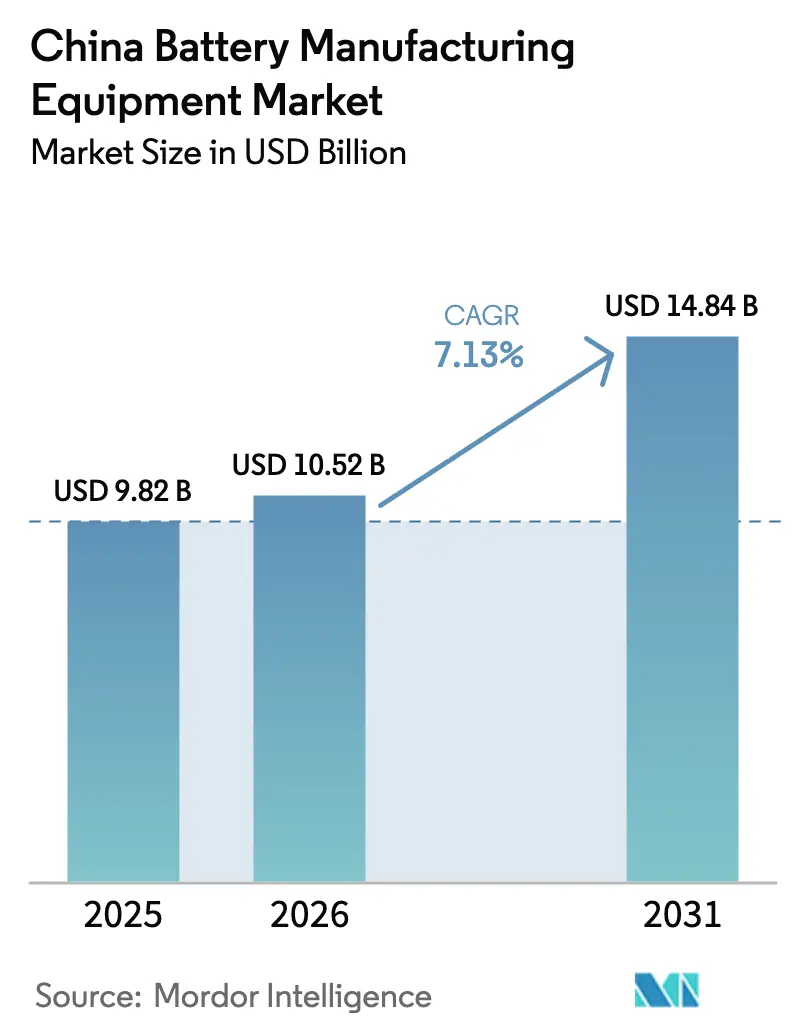

| Tamanho do mercado no ano base (2025) | 9.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.13% CAGR |

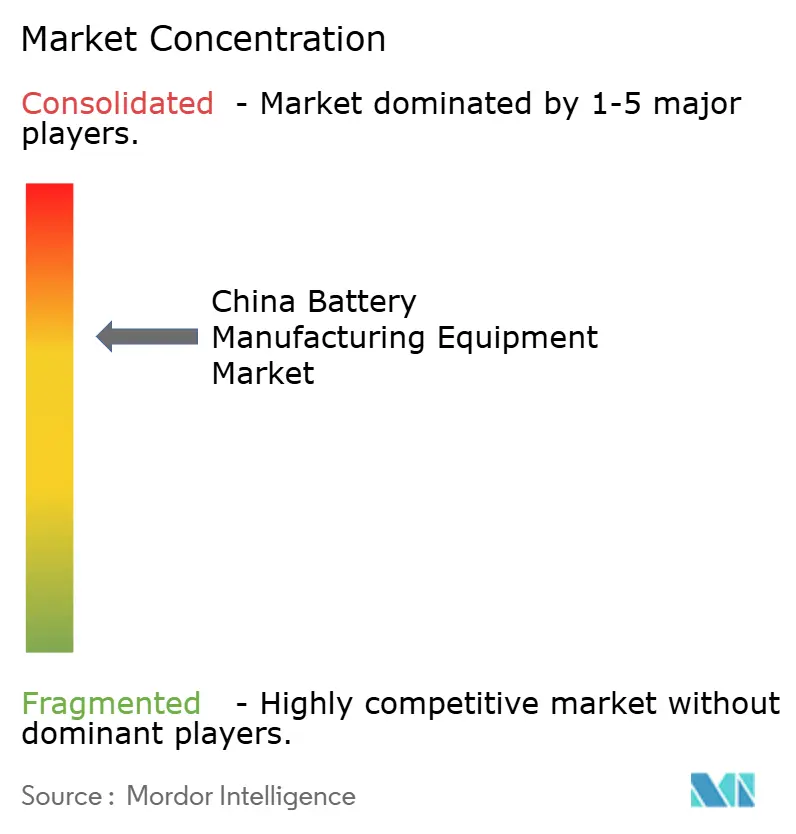

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Fabricação de Baterias na China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Equipamentos para Fabricação de Baterias na China cresça de USD 9,82 bilhões em 2025 para USD 10,52 bilhões em 2026 e está previsto para atingir USD 14,84 bilhões até 2031 a um CAGR de 7,13% no período 2026-2031.

A demanda está migrando de linhas de íons de lítio de commodities para sistemas piloto de estado sólido e íons de sódio de alta margem, à medida que a política doméstica desencoraja a expansão pura de capacidade e recompensa melhorias de qualidade. Empresas que oferecem automação supervisionada por IA, entrega turnkey em 12 a 18 meses e suporte pós-venda localizado continuam vencendo licitações de fabricantes de células Tier-1. Clusters regionais de equipamentos em Jiangsu e Guangdong reduzem os custos logísticos, enquanto polos emergentes em Sichuan e Mongólia Interior aproveitam a energia renovável de baixo custo. As guerras de preços desencadeadas pela supercapacidade de 2023-2024 comprimiram as margens brutas, mas as linhas "lights-out" com software integrado ajudam os fornecedores a defender os preços, à medida que os clientes buscam os ganhos de rendimento de 2 a 3 pontos percentuais que essas linhas proporcionam.

Principais Conclusões do Relatório

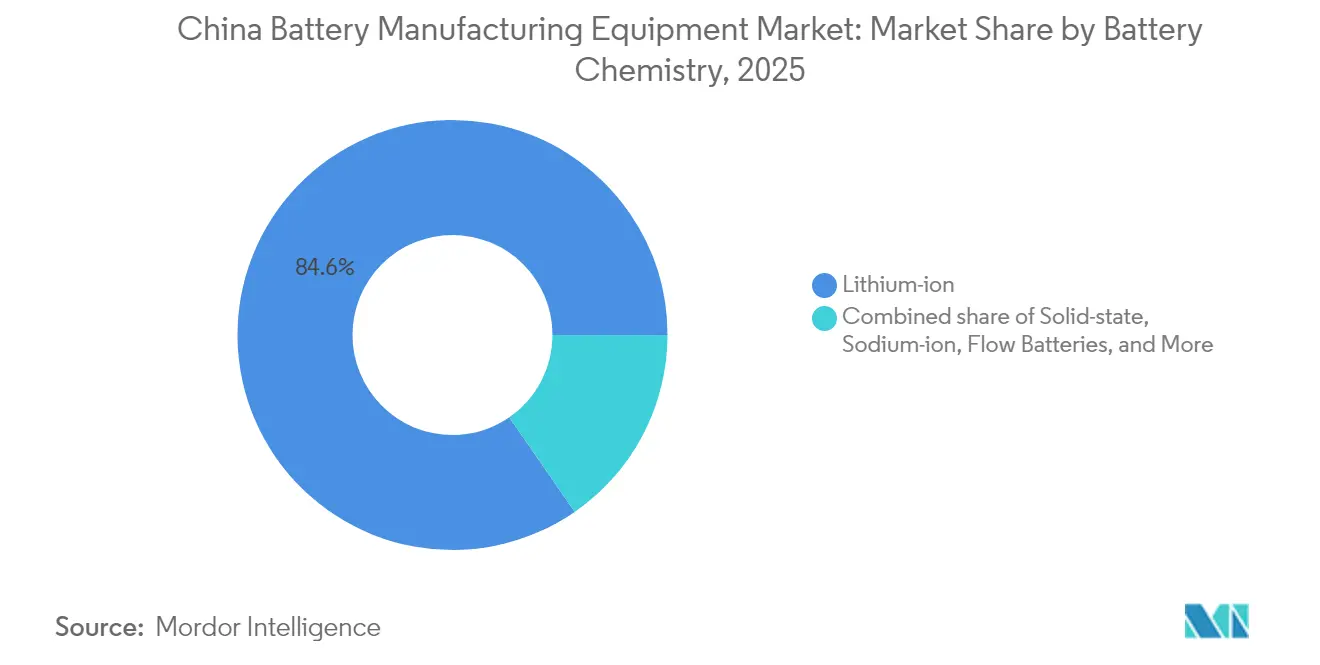

- Por química de bateria, os íons de lítio detinham 84,62% da participação do mercado de equipamentos para fabricação de baterias na China em 2025, enquanto os equipamentos de estado sólido avançam a um CAGR de 30,24% até 2031.

- Por tipo de máquina, os sistemas de revestimento e secagem contribuíram com 20,12% da receita de 2025, enquanto os robôs de montagem e manuseio registraram o CAGR mais rápido de 16,15% até 2031.

- Por nível de automação, as linhas totalmente automáticas representaram 62,74% das instalações de 2025, enquanto as instalações "lights-out" supervisionadas por IA estão escalando a um CAGR de 18,05%.

- Por usuário final, as montadoras automotivas e fornecedores Tier-1 responderam por 59,12% dos gastos em 2025, enquanto os integradores de sistemas de armazenamento de energia registraram o maior CAGR de 18,66%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos para Fabricação de Baterias na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de gigafábricas liderada por veículos elétricos | 2.10% | Jiangsu, Guangdong, Sichuan | Curto prazo (≤ 2 anos) |

| Subsídios de automação do programa governamental "Made-in-China 2025" | 1.30% | Delta do Rio Yangtze, Delta do Rio das Pérolas | Médio prazo (2-4 anos) |

| Integração vertical por fabricantes de células Tier-1 | 0.90% | Nacional | Médio prazo (2-4 anos) |

| Investimentos em linhas piloto de estado sólido | 0.70% | Pequim, Xangai, Shenzhen | Longo prazo (≥ 4 anos) |

| Integração de software de melhoria de rendimento orientado por IA | 0.60% | Gigafábricas Tier-1 em todo o país | Curto prazo (≤ 2 anos) |

| Demanda crescente por equipamentos piloto de íons de sódio | 0.50% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Gigafábricas Liderada por Veículos Elétricos

A China produziu 9,5 milhões de veículos elétricos em 2024, impulsionando a CATL a adicionar 200 GWh de capacidade anual até 2026 e a BYD a planejar 150 GWh no mesmo horizonte. Cada onda de gigafábricas requer USD 3-4 bilhões em novas máquinas, favorecendo fornecedores capazes de entregar linhas turnkey em 12 a 18 meses. Jiangsu, Guangdong e Sichuan abrigam cadeias de suprimentos densas, permitindo instalações just-in-time que consolidam os fornecedores locais. Os incentivos provinciais aceleram ainda mais as implantações ao compensar até 30% dos custos de equipamentos qualificados. Como resultado, o mercado chinês de equipamentos para fabricação de baterias desfruta de visibilidade de pedidos de curto prazo, apesar da utilização de capacidade nacional abaixo de 50%.

Integração de Software de Melhoria de Rendimento Orientado por IA

A integração de análises de visão computacional com hardware eleva os preços médios de venda em 15-20% e vincula os clientes a contratos de serviço plurianuais.[1]Wuxi Lead Intelligent Equipment, "Desempenho da Linha de Produção com IA," leadchina.cn A Wuxi Lead reporta rendimentos de primeira passagem de 96-97% em linhas supervisionadas por IA, em comparação com 92-93% em sistemas convencionais, o que se traduz em economias anuais de USD 8-10 milhões para uma planta de 10 GWh. A detecção de defeitos em tempo real reduz o tempo de inatividade, enquanto os ciclos de retroalimentação de dados informam ajustes na química das células, aprofundando os vínculos entre fornecedor e cliente. Fornecedores sem capacidades nativas de software precisam adquirir startups ou licenciar algoritmos, ambos os quais diluem as margens e reforçam o fosso competitivo dos integradores de pilha completa.

Demanda Crescente por Equipamentos Piloto de Íons de Sódio

O Sehol E10X movido a íons de sódio da CATL estreou em 2024, comprovando a viabilidade comercial e levando a BYD a planejar 30 GWh de capacidade de íons de sódio até 2026.[2]CATL, "Relatório Anual 2024," catl.com Os íons de sódio utilizam grande parte do conjunto de ferramentas de íons de lítio, mas o preenchimento e a vedação de eletrólitos exigem redesenhos à prova de umidade. Os fornecedores oferecem kits de retrofit que entregam 70-80% de eficiência de produção em linhas de íons de lítio reaproveitadas, um caminho atraente para players de segundo nível com pouco capital de investimento. Espera-se que os íons de sódio capturem 5-8% da produção de células da China até 2030, com as vendas de equipamentos concentradas em Jiangsu e Guangdong, onde a capacidade brownfield é abundante.

Investimentos em Linhas Piloto de Estado Sólido

O Conselho de Estado alocou CNY 6 bilhões (USD 830 milhões) em 2024 para pesquisa e desenvolvimento de estado sólido, impulsionando parcerias como a da Wuxi Lead com a WeLion em linhas piloto de eletrodo seco. A produção de estado sólido exige deposição a vácuo, calandragem de alta pressão e revestimento sem solvente, áreas em que os fornecedores co-desenvolvem máquinas sob medida ao lado de químicos de baterias. Um CAGR de 31,5% para equipamentos de estado sólido até 2030 pressupõe 3-5 GWh de capacidade piloto em operação até 2026 e depende da resolução da resistência interfacial que limita a vida útil do ciclo a 500-700 ciclos. Os fabricantes de equipamentos que apostam na transição estão incorporando caminhos de atualização nas linhas de íons de lítio atuais, preservando o valor de opção para clientes cautelosos com ativos obsoletos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de capacidade de equipamentos após o ciclo de investimento de 2023-24 | –1.2% | Clusters de Jiangsu e Anhui | Curto prazo (≤ 2 anos) |

| Intensificação das guerras de corte de preços entre as montadoras chinesas | –0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros sênior de automação | –0.4% | Cidades Tier-1 | Médio prazo (2-4 anos) |

| Riscos de controle de exportação sobre propriedade intelectual de processos dos EUA/UE | –0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Capacidade de Equipamentos Após o Ciclo de Investimento de 2023-24

A utilização nacional caiu para 47% em 2023 após um boom de instalações de dois anos, deixando os fornecedores com estoque ocioso e forçando descontos que reduziram os buffers de capital de giro. Misturadores, fatiadores e revestidores de commodities enfrentam o maior excesso, enquanto as diretrizes do MIIT agora desencorajam novas construções, a menos que estejam vinculadas a melhorias de qualidade. A aplicação provincial permanece desigual porque as autoridades locais ainda priorizam o emprego, prolongando o excesso de oferta e intensificando a concorrência no mercado chinês de equipamentos para fabricação de baterias.

Intensificação das Guerras de Corte de Preços Entre as Montadoras Chinesas

Os preços médios de venda para linhas de revestimento totalmente automáticas caíram 18-22% entre 2023 e 2024, à medida que os fornecedores lutavam por participação de mercado. As margens para fornecedores de médio porte agora oscilam em 22-25%, abaixo dos 30-35% de 2021. Licitações com múltiplos fornecedores e prazos de pagamento estendidos pressionam os fluxos de caixa, limitando os orçamentos de pesquisa e desenvolvimento para as próximas gerações de química e potencialmente cedendo futuros nichos de precisão de volta a rivais europeus ou japoneses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: As Apostas em Estado Sólido Reformulam os Pipelines de Equipamentos

Projeta-se que as receitas de equipamentos de estado sólido cresçam a um CAGR de 30,24%, refletindo o compromisso de CNY 6 bilhões da China com construções piloto que poderiam atingir 3-5 GWh até 2026. Em contraste, os íons de lítio retiveram 84,62% da participação do mercado chinês de equipamentos para fabricação de baterias em 2025, devido à demanda consolidada de veículos elétricos e eletrônicos de consumo. A demanda por íons de sódio está se acelerando à medida que ferramentas compatíveis com retrofit atraem produtores conscientes do orçamento, enquanto as baterias de fluxo ganham força no armazenamento em escala de rede. As químicas de chumbo-ácido e à base de níquel permanecem em nichos, mas estáveis, atendendo a casos de uso industrial e aeroespacial.

O forte apoio político e as alianças de codesenvolvimento entre Wuxi Lead, Putailai e fabricantes de células Tier-1 sustentam a rápida adoção do estado sólido. Os projetos de equipamentos apresentam revestimento sem solvente, deposição a vácuo e calandragem de alta pressão, que poucos fornecedores dominam atualmente, posicionando bem os pioneiros para capturar a próxima onda de expansão do mercado de equipamentos para fabricação de baterias na China.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Máquina: Robótica em Alta à Medida que os Custos de Mão de Obra Sobem

Os sistemas de revestimento e secagem geraram 20,12% da receita de 2025, refletindo sua intensidade de capital e requisitos de precisão. Os robôs de montagem e manuseio, no entanto, registram o CAGR mais rápido de 16,15%, à medida que os produtores automatizam o empilhamento e a embalagem intensivos em mão de obra para compensar a inflação salarial. O tamanho do mercado chinês de equipamentos para fabricação de baterias para robôs, portanto, se expande rapidamente junto com a diversificação do formato das células.

O corte a laser e o corte de alta precisão se beneficiam de arquiteturas de células de grande formato que exigem controle dimensional mais rigoroso. As linhas de formação e teste integram diagnósticos de IA para detectar defeitos no início da vida útil, reduzindo as provisões de garantia para fabricantes de veículos elétricos. Enquanto isso, os equipamentos de reciclagem e processamento de massa negra ganham impulso político com o mandato de recuperação de 95% de materiais em vigor a partir de 2028, ampliando as oportunidades de receita além da produção primária de baterias.

Por Nível de Automação: Linhas "Lights-Out" Comandam Preços Premium

As linhas totalmente automáticas responderam por 62,74% das instalações de 2025, sustentando uma linha de base madura dentro do tamanho do mercado de equipamentos para fabricação de baterias na China para automação em toda a fábrica. As instalações "lights-out" supervisionadas por IA, no entanto, estão superando os sistemas legados a um CAGR de 18,05%, à medida que os fabricantes de baterias buscam ganhos de rendimento de 2 a 3 pontos percentuais. Os subsídios que cobrem até 30% dos gastos qualificados inclinam ainda mais as decisões de compra para configurações premium.

Os fornecedores com plataformas de software integradas capturam receitas recorrentes de análises que amortecem a erosão de margens no hardware mecânico. Por outro lado, as opções semiautomáticas e manuais persistem entre as linhas piloto, onde a flexibilidade supera o rendimento. A curva de adoção sugere que a arquitetura "lights-out" poderia equipar 40-50% das novas construções de gigafábricas até 2030, elevando a sofisticação geral do mercado de equipamentos para fabricação de baterias na China.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Integradores de Sistemas de Armazenamento de Energia Impulsionam a Próxima Onda de Demanda

As montadoras automotivas e os fornecedores Tier-1 consumiram 59,12% dos equipamentos em 2025, mas os integradores de sistemas de armazenamento de energia agora entregam um crescimento de CAGR de 18,66%, à medida que os operadores de rede adotam soluções de descarga de 4 a 8 horas. O tamanho do mercado de equipamentos para fabricação de baterias na China alocado para linhas de sistemas de armazenamento de energia está, portanto, se expandindo mais rapidamente do que a parcela automotiva.

As linhas de produção modulares em contêineres encurtam os ciclos de projeto, permitindo que os integradores escalem a capacidade junto com as implantações provinciais de energia renovável. A eletrônica de consumo permanece um comprador estável, mas modesto, enquanto o setor aeroespacial e de defesa adquire ferramentas especializadas com margens mais altas. A diversificação entre os usuários finais protege os fornecedores contra a natureza cíclica da demanda por veículos elétricos.

Análise Geográfica

Jiangsu e Guangdong juntas abrigaram mais de 60,38% do valor de equipamentos instalados em 2025, aproveitando a densidade das cadeias de suprimentos de eletrônicos e automotivos para atrair tanto campeões domésticos quanto empresas de precisão estrangeiras. A proximidade de seus portos reduz os custos logísticos e acelera o comissionamento, reforçando seu status como clusters centrais no mercado de equipamentos para fabricação de baterias na China.

Sichuan e Mongólia Interior são nós de crescimento rápido, aproveitando a energia hidrelétrica de baixo custo e a vasta disponibilidade de terrenos para campi de gigafábricas. A combinação eólica-solar da Mongólia Interior se alinha com a política voltada para parear a geração renovável com o armazenamento, impulsionando pedidos dedicados de linhas de fluxo e íons de sódio. Essas províncias do interior também se beneficiam de diretrizes centrais que reequilibram o crescimento industrial para longe dos pontos quentes costeiros, difundindo gradualmente a demanda por equipamentos em uma pegada geográfica mais ampla.

Polos secundários como Anhui e Hubei se especializam em sistemas de controle orientados por IA e subsistemas de automação, aproveitando os menores custos imobiliários e de mão de obra. Seus governos locais experimentam esquemas inovadores de subsídios e padrões ambientais que poderiam informar refinamentos de políticas nacionais. O mapa evolutivo de instalações ressalta a natureza geograficamente diversificada, mas ainda centrada em clusters, do mercado chinês de equipamentos para fabricação de baterias.

Cenário Competitivo

Os campeões domésticos Wuxi Lead, Putailai, HangKe e Shenzhen Yinghe detinham conjuntamente cerca de 60% da receita de 2024, apoiados por prazos de entrega curtos e preferências de compras governamentais que estipulam limites de conteúdo doméstico. Sua estreita integração com clientes locais facilita a personalização rápida e o robusto suporte pós-venda, reforçando a dominância de mercado mesmo em meio à pressão de preços.

Os incumbentes estrangeiros Dürr, Schuler, Manz e Andritz mantêm nichos em revestidores de ultraprecisão, sistemas a laser e ferramentas a vácuo, onde as tolerâncias abaixo de 10 mícrons permanecem exigentes. Os ventos contrários do controle de exportações, no entanto, os forçam a localizar a produção ou estabelecer joint ventures, como a aliança de revestidores com IA da Dürr em 2025, para preservar a participação endereçável.

Os espaços em branco em linhas de estado sólido, íons de sódio e reciclagem atraem inovadores domésticos menores que oferecem máquinas modulares e de prototipagem rápida. Enquanto isso, a integração vertical da CATL e da BYD reduz a demanda de terceiros por linhas padrão em um estimado de 8-10%. Espera-se, portanto, que a intensidade competitiva se consolide em torno da diferenciação habilitada por software e da prontidão para a química de próxima geração no mercado chinês de equipamentos para fabricação de baterias.

Líderes do Setor de Equipamentos para Fabricação de Baterias na China

Wuxi Lead Intelligent Equipment Co Ltd

HangKe Technology

Shenzhen Yinghe Technology

Putailai (PTL) Intelligent Equipment

Shenzhen Colibri Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Wuxi Lead comissionou uma linha de montagem de baterias supervisionada por IA para a nova gigafábrica da CATL em Sichuan.

- Setembro de 2025: A Dürr e um parceiro de automação chinês lançaram uma joint venture para localizar sistemas de revestimento orientados por IA.

- Agosto de 2025: A Putailai garantiu um contrato de linha piloto de estado sólido de USD 120 milhões com a WeLion.

- Julho de 2025: A BYD iniciou as obras de uma planta de íons de sódio de 30 GWh em Guangdong.

Escopo do Relatório do Mercado de Equipamentos para Fabricação de Baterias na China

Os equipamentos para fabricação de baterias abrangem máquinas e equipamentos utilizados na produção de matérias-primas, bem como no processamento e montagem de baterias. Máquinas de dosagem, máquinas de mistura e revestimento, entre outras, são necessárias para o processamento de matérias-primas, enquanto os equipamentos do processo de montagem compreendem máquinas de empilhamento e corte de eletrodos, vedação a calor e máquinas de injeção de líquido. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD bilhões). O relatório do mercado chinês de equipamentos para fabricação de baterias inclui:

| Íons de lítio |

| Estado sólido |

| Íons de sódio |

| Chumbo-ácido |

| À base de níquel |

| Baterias de Fluxo (Zn-Br, Vanádio etc.) |

| Sistemas de Revestimento e Secagem |

| Prensas de Calandragem |

| Misturadores e Homogeneizadores |

| Máquinas de Fatiamento |

| Corte a Laser e Corte de Precisão |

| Empilhamento de Eletrodos |

| Secagem a Vácuo e Desgaseificação |

| Preenchimento de Eletrólito |

| Robôs de Montagem e Manuseio |

| Linhas de Formação e Teste |

| Embalagem e Vedação |

| Equipamentos de Reciclagem e Processamento de Massa Negra |

| Manual/Escala Laboratorial |

| Semiautomático |

| Totalmente automático |

| Linhas "lights-out" supervisionadas por IA |

| Montadoras Automotivas e Fornecedores Tier-1 |

| Integradores de Sistemas de Armazenamento de Energia |

| Eletrônicos de Consumo |

| Ferramentas Industriais e Elétricas |

| Aeroespacial e Defesa |

| Outros Usuários Finais |

| Por Química de Bateria | Íons de lítio |

| Estado sólido | |

| Íons de sódio | |

| Chumbo-ácido | |

| À base de níquel | |

| Baterias de Fluxo (Zn-Br, Vanádio etc.) | |

| Por Tipo de Máquina | Sistemas de Revestimento e Secagem |

| Prensas de Calandragem | |

| Misturadores e Homogeneizadores | |

| Máquinas de Fatiamento | |

| Corte a Laser e Corte de Precisão | |

| Empilhamento de Eletrodos | |

| Secagem a Vácuo e Desgaseificação | |

| Preenchimento de Eletrólito | |

| Robôs de Montagem e Manuseio | |

| Linhas de Formação e Teste | |

| Embalagem e Vedação | |

| Equipamentos de Reciclagem e Processamento de Massa Negra | |

| Por Nível de Automação | Manual/Escala Laboratorial |

| Semiautomático | |

| Totalmente automático | |

| Linhas "lights-out" supervisionadas por IA | |

| Por Usuário Final | Montadoras Automotivas e Fornecedores Tier-1 |

| Integradores de Sistemas de Armazenamento de Energia | |

| Eletrônicos de Consumo | |

| Ferramentas Industriais e Elétricas | |

| Aeroespacial e Defesa | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos para fabricação de baterias na China?

O setor gerou USD 10,52 bilhões em 2026 e está previsto para atingir USD 14,84 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro da demanda chinesa por maquinário de baterias?

Os equipamentos para baterias de estado sólido registram o CAGR mais rápido de 30,24% até 2031, à medida que as linhas piloto transitam para a comercialização.

Por que as linhas "lights-out" supervisionadas por IA estão ganhando força?

Elas melhoram os rendimentos de primeira passagem em 2 a 3 pontos percentuais e reduzem os custos de mão de obra em mais de 60%, possibilitando retornos em menos de três anos.

Como a química de íons de sódio influenciará a aquisição de equipamentos?

Os kits compatíveis com retrofit permitem que as linhas de íons de lítio existentes produzam células de íons de sódio com 70-80% de eficiência, impulsionando uma demanda de CAGR de 18,66% dos integradores de sistemas de armazenamento de energia.

Quais províncias dominam os clusters de equipamentos de baterias da China?

Jiangsu e Guangdong juntas abrigam mais de 60,38% do valor instalado, enquanto Sichuan e Mongólia Interior são desafiantes emergentes.

Qual é o impacto dos controles de exportação dos EUA e da UE sobre os fornecedores chineses de equipamentos?

As restrições sobre revestidores de precisão e soldadores a laser adicionam risco à cadeia de suprimentos, impulsionando a substituição doméstica acelerada, mas reduzem apenas 0,3 pontos percentuais do CAGR previsto.

Página atualizada pela última vez em: