Tamanho e Participação do Mercado de Silicone para Airbag Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 596.64 Milhões de dólares |

| Tamanho do Mercado (2030) | 983.82 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

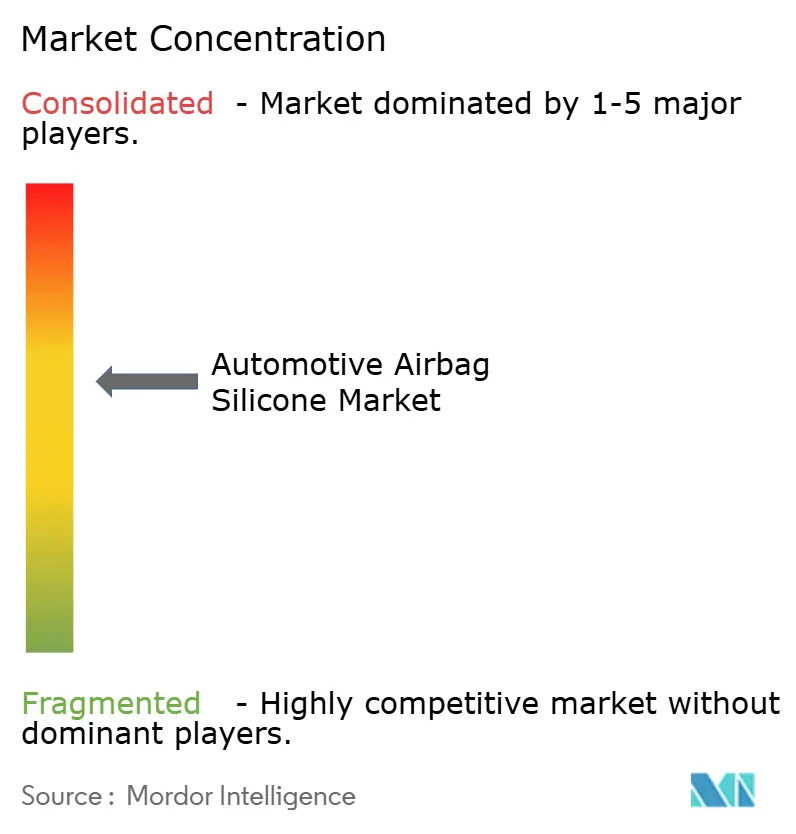

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Silicone para Airbag Automotivo por Mordor Intelligence

O tamanho do mercado de silicone para airbag automotivo foi de USD 596,64 milhões em 2025 e está projetado para atingir USD 983,82 milhões até 2030, avançando a um CAGR de 10,52%. A demanda atual decorre da convergência de rigorosos mandatos globais de segurança, restrições de plataformas de veículos eletrificados e arquiteturas de airbag multicamadas que, coletivamente, exigem formulações de silicone de alto desempenho. Os programas OEM que visam o objetivo de zero fatalidades do Euro NCAP para 2030 se traduzem em maior número de módulos por veículo, enquanto a futura norma GB/T 3730.3-2027 da China eleva os parâmetros mecânicos e térmicos. Os fornecedores que dominam compostos ultrafinos e de alta temperatura estão conquistando aprovações antecipadas de design à medida que a adoção de veículos elétricos a bateria (BEV) se expande. A escala de produção da Ásia-Pacífico, o rápido endurecimento regulatório e os custos de mão de obra competitivos consolidam sua liderança, mesmo enquanto Europa e América do Norte priorizam grades premium de longa vida útil. Em todas as regiões, as montadoras alocam orçamentos de desenvolvimento maiores para materiais que resistam ao envelhecimento prematuro, capturem ganhos de redução de peso e integrem reciclabilidade, reforçando a criação de valor no mercado de silicone para airbag automotivo.

Principais Conclusões do Relatório

- Por tipo de produto, a Borracha de Silicone Líquido (LSR) liderou com uma participação de 69,85% do mercado de silicone para airbag automotivo em 2024, enquanto o Silicone Termoplástico (TPSiV) tem previsão de expansão a um CAGR de 11,41% até 2030.

- Por posição do airbag, os sistemas de cortina/lateral capturaram uma participação de receita de 42,52% do mercado de silicone para airbag automotivo em 2024; os airbags de joelho estão projetados para registrar o CAGR mais rápido, de 10,66%, até 2030.

- Por tipo de veículo, os automóveis de passeio responderam por 63,27% do tamanho do mercado de silicone para airbag automotivo em 2024, enquanto os veículos comerciais leves estão projetados para avançar a um CAGR de 11,13% ao longo do período de previsão.

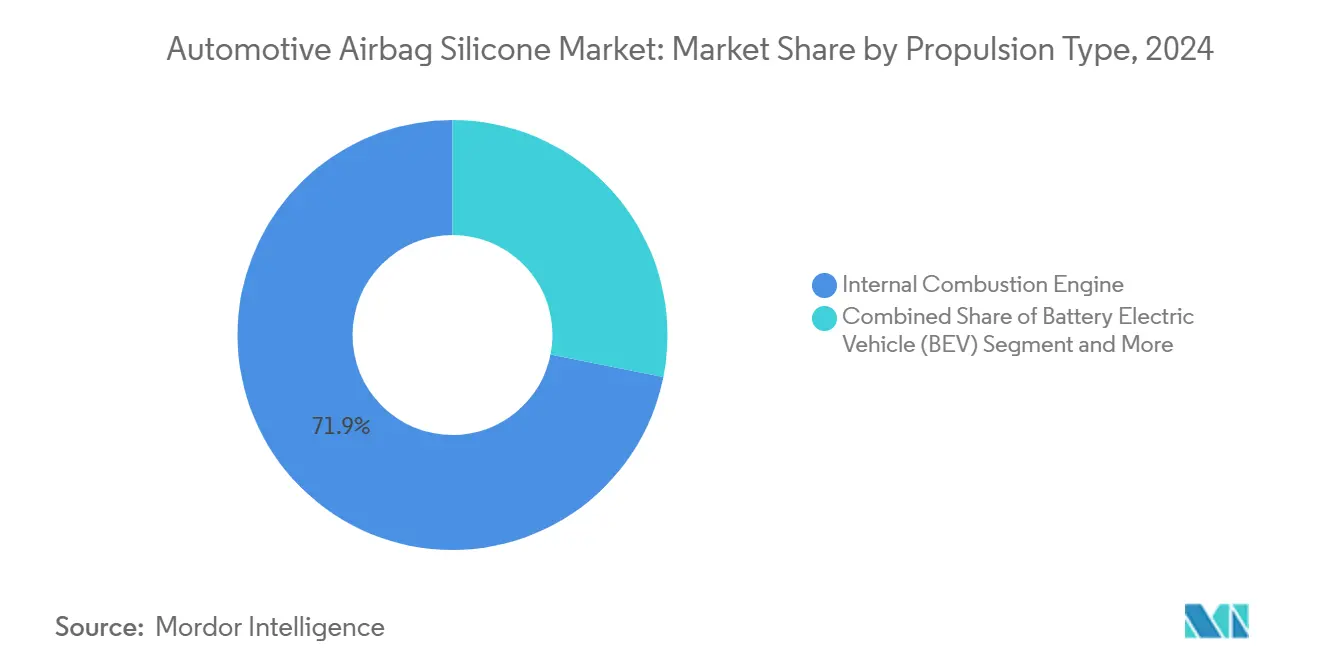

- Por tipo de propulsão, as plataformas de combustão interna detinham uma participação de 71,88% do mercado de silicone para airbag automotivo em 2024, enquanto os BEVs estão projetados para exibir um CAGR de 18,73% até 2030.

- Por canal de distribuição, os programas OEM dominaram com 78,96% de participação do mercado de silicone para airbag automotivo em 2024, enquanto o pós-venda está projetado para crescer a um CAGR de 12,01% com base na demanda de reposição e retrofit.

- Por Geografia, a Ásia-Pacífico capturou 41,51% de participação do mercado de silicone para airbag automotivo em 2024 e está projetada para crescer a um CAGR de 11,07% até 2030.

Tendências e Perspectivas do Mercado Global de Silicone para Airbag Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redesenho de Plataforma BEV | +1.9% | Global, com ganhos iniciais na China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Roteiro "Zero Mortes" do Euro NCAP 2030 | +1.8% | Europa e UE, com extensão para APAC e Américas | Longo prazo (≥ 4 anos) |

| Mudança para LSR | +1.6% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações de Segurança Veicular | +1.4% | Global | Médio prazo (2 a 4 anos) |

| Testes de Compatibilidade de Infladores para Veículo Completo | +1.1% | China como núcleo, com extensão para APAC | Médio prazo (2 a 4 anos) |

| Adoção de Airbags Laterais e de Cortina | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Redesenho de Plataforma BEV Exige Silicones Mais Finos e de Alta Temperatura

As plataformas de veículos elétricos a bateria comprimem o espaço sob o painel, forçando os módulos de airbag a envelopes mais estreitos sem sacrificar a confiabilidade de acionamento. Os engenheiros, portanto, especificam blendas de fluorossilicone que elevam o início da degradação térmica em 15 a 20 °C, mantendo a flexibilidade em baixas temperaturas. Prêmios de custo de 25 a 30% acima dos grades padrão são aceitáveis porque os passivos de garantia por falha térmica superam em muito os acréscimos de resina. As marcas chinesas de veículos elétricos aceleram esses compostos nos lançamentos de modelos de 2026, um movimento já espelhado em joint ventures europeias. À medida que os BEVs se expandem globalmente, o mercado de silicone para airbag automotivo registra ventos favoráveis consistentes de atualização de mix.

O Roteiro de Zero Mortes do Euro NCAP 2030 Impulsiona Arquiteturas de Múltiplos Airbags

O protocolo de classificação de longo prazo do Euro NCAP obriga as montadoras a integrar até 12 airbags por veículo, aumentando o consumo de silicone em até 60% em relação às linhas de base de 2023. Uma vez validadas para programas europeus, as mesmas arquiteturas são implementadas em modelos da América do Norte e da APAC para amortizar ferramental. Os fornecedores de sistemas de cortina se beneficiam mais porque os testes de impacto lateral têm grande peso. As empresas de primeiro nível europeias contratam volumes plurianuais, concedendo aos produtores de silicone maior visibilidade no planejamento de capacidade e reforçando a estabilidade de receita em todo o mercado de silicone para airbag automotivo.

Mudança para LSR para Redução de Peso

A Borracha de Silicone Líquido reduz a massa das peças em aproximadamente 15 a 25% em comparação com revestimentos termoplásticos e suporta padrões de ventilação intrincados por meio de moldagem por injeção de precisão. A economia de peso se traduz diretamente em maior autonomia de veículos elétricos, fortalecendo a determinação das montadoras de favorecer o LSR apesar do maior custo de matéria-prima por quilograma. Uma expansão de 20.000 toneladas métricas na República Tcheca abastecerá os programas de eletromobilidade de próxima geração a partir do final de 2025[1]Scott Alex, "Wacker to Build Czech Silicone Formulation Plant," Chemical & Engineering News, cen.acs.org. Ciclos de cura mais curtos também reduzem a utilização de energia nas casas de módulos, ampliando a vantagem de custo total do LSR.

Crescimento das Regulamentações de Segurança Veicular

O Fórum Mundial para a Harmonização dos Regulamentos de Veículos (WP.29) adotou 38 emendas com vigência em setembro de 2025, incluindo requisitos aprimorados de durabilidade de airbag que abordam preocupações com envelhecimento prematuro. Simultaneamente, os Estados Unidos aplicam medidas atualizadas de proteção de crianças em impacto lateral da FMVSS 213a[2]National Highway Traffic Safety Administration, "Federal Motor Vehicle Safety Standards; Child Restraint Systems-Side Impact Protection," Federal Register, federalregister.gov. A harmonização desses mandatos eleva os requisitos de linha de base global, acelerando a adoção de químicas de silicone premium com desempenho de vida útil validado de 15 anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Silicone | -1.7% | Global | Curto prazo (≤ 2 anos) |

| Restrições Infláveis Integradas ao Cinto de Segurança | -1.3% | América do Norte e UE, com extensão para APAC | Médio prazo (2 a 4 anos) |

| Desafios de Reciclagem | -1.2% | Europa e UE, com extensão para o Global | Longo prazo (≥ 4 anos) |

| Pressão por Revestimentos de Fluoropolímero | -0.9% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Monômero de Silicone

As oscilações no preço do metal de silício estão criando desafios significativos de custo para a cadeia de suprimentos de silicone, com empresas como a Dow elevando os preços várias vezes em 2024. Como as matérias-primas respondem por quase metade dos custos dos produtos de silicone, as flutuações no silício de grau metalúrgico, impulsionadas pelos preços de energia e pelas políticas chinesas, causam grande impacto. A Wacker Chemie mitiga esse risco por meio do autoabastecimento parcial de sua instalação na Noruega, o que lhe confere vantagem durante interrupções. Fornecedores menores, no entanto, têm dificuldade em absorver esses custos devido a contratos de preço fixo com as montadoras. O impacto é especialmente severo para os grades de silicone premium usados em aplicações de veículos elétricos de alta temperatura, onde a volatilidade das matérias-primas se traduz em custos absolutos mais elevados.

Restrições Infláveis Integradas ao Cinto de Segurança Reduzindo a Demanda por Silicone

As novas restrições infláveis integradas ao cinto de segurança podem reduzir a demanda por silicone em 20 a 30% em alguns segmentos de veículos. Esses sistemas incorporam mecanismos de inflação na fita do cinto de segurança, reduzindo a necessidade de módulos de airbag tradicionais. Eles são particularmente atraentes para airbags de joelho e laterais em designs com restrição de espaço, tornando-os atrativos para as montadoras. Embora as marcas de luxo liderem a adoção inicial, uma implementação mais ampla enfrenta desafios regulatórios e de aceitação pelo consumidor. A tendência é mais forte na América do Norte e na Europa, criando mudanças regionais de demanda que complicam o planejamento e os investimentos dos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do LSR Enfrenta Desafio do TPSiV

A categoria de Borracha de Silicone Líquido capturou uma participação expressiva de 69,85% do tamanho do mercado de silicone para airbag automotivo em 2024. Múltiplos programas OEM continuam a especificar LSR porque sua química de cura por platina oferece propriedades mecânicas consistentes, desgaseificação mínima pós-cura e excelente adesão a tecidos de poliamida. Esses atributos são indispensáveis para módulos que exigem orifícios de ventilação precisos e nervuras de vedação integradas. O TPSiV, no entanto, registra um CAGR de 11,41% à medida que os fabricantes buscam rotas de processamento termoplástico recicláveis que possam encurtar os tempos de ciclo enquanto se alinham com as políticas de economia circular.

A adoção do TPSiV se expande primeiro em coberturas de acabamento não críticas, depois migra para câmaras de bolsa secundária onde os requisitos de resistência ao rasgo são menores. As regulamentações de sustentabilidade europeias atuam como ventos favoráveis, mas os centros de produção em massa asiáticos ainda favorecem o LSR por sua confiabilidade de acionamento comprovada. A pesquisa em andamento sobre sistemas de reticulação sem peróxido pode reduzir as disparidades no tempo de processamento, ajudando o LSR a manter a liderança de participação no mercado de silicone para airbag automotivo apesar da crescente tração do TPSiV.

Por Posição do Airbag: Sistemas de Cortina Impulsionam a Inovação

Os airbags de cortina e laterais constituíram coletivamente 42,52% do mercado de silicone para airbag automotivo em 2024, a maior fatia dentro dessa segmentação. Os protocolos de impacto lateral do Euro NCAP e da NHTSA elevam esses módulos ao status obrigatório em praticamente todas as plataformas, tornando-os o principal motor de consumo de silicones que combinam tecidos de alto rasgo com camadas de controle de permeação de gás. Os fornecedores de silicone ajustam a reologia para favorecer o revestimento uniforme mesmo nas altas velocidades de linha típicas das plantas de cintos de segurança de alto volume.

Os airbags de joelho, com um CAGR previsto de 10,66%, refletem mudanças no layout da cabine vinculadas à direção autônoma e às arquiteturas de BEV com piso plano. Seus envelopes menores, no entanto, visam consistência extrema de acionamento, intensificando o foco em silicones de baixa volatilidade que possam suportar o calor prolongado da cabine. Os airbags frontais permanecem maduros, mas continuam a evoluir por meio do ajuste de infladores de dois estágios. Essa base sustentada estabiliza a receita mesmo que as taxas de crescimento fiquem atrás das posições mais recentes, garantindo uma distribuição equilibrada de oportunidades dentro do mercado de silicone para airbag automotivo.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Segmentos Comerciais Emergem

Os automóveis de passeio asseguraram 63,27% de participação no mercado de silicone para airbag automotivo em 2024, refletindo tanto a liderança em volume quanto a expansão contínua na adoção de recursos de segurança. A democratização de recursos de segurança em hatchbacks dos segmentos A e B na Índia, ASEAN e América Latina impulsiona o volume incremental, enquanto os veículos elétricos premium elevam o consumo por veículo ao adicionar bolsas centrais de console e laterais distantes. À medida que as frotas de transporte por aplicativo se modernizam, os operadores de frota enfatizam classificações de 5 estrelas para limitar a responsabilidade, aumentando ainda mais a demanda.

Os veículos comerciais leves, com um CAGR de 11,13% até 2030, adotam muitos dos mesmos módulos de proteção de ocupantes para cumprir as normas harmonizadas da UNECE, embora a taxas mais lentas porque a sensibilidade ao custo modera a inclusão rápida de especificações. Caminhões médios e pesados ficam para trás, mas mostram crescente interesse em atualizações de airbag do motorista vinculadas a incentivos de retenção de motoristas impulsionados pela escassez. A diversidade entre segmentos, portanto, estabiliza as receitas e incentiva a expansão geográfica global para o mercado de silicone para airbag automotivo.

Por Tipo de Propulsão: A Eletrificação Reformula os Requisitos

As plataformas de combustão interna detinham 71,88% do mercado de silicone para airbag automotivo em 2024, refletindo a dominância duradoura da frota global de veículos. No entanto, o subsegmento de BEV avança a um CAGR de 18,73%, fazendo com que os roteiros de ciência de materiais se orientem para designs de silicone ultrafinos e de alta temperatura. Os engenheiros agora especificam compostos capazes de tolerar o calor da bateria, interferência eletromagnética e novas geometrias de instalação dentro de chassis tipo skate. Essas necessidades especializadas expandem o preço médio de venda e a margem dentro do tamanho do mercado de silicone para airbag automotivo para grades orientados a BEV.

Os veículos híbridos e híbridos plug-in representam caminhos de transição, mas ainda exigem revestimentos de silicone robustos porque os motores a gasolina introduzem ciclagem térmica não presente em veículos totalmente elétricos. As variantes de célula de combustível permanecem de nicho, mas são importantes demonstradores de tecnologia; os desenvolvedores de silicone usam esses projetos para validar formulações resistentes ao hidrogênio que poderiam migrar de volta para sistemas de alta pressão em carros convencionais. A diversidade de propulsão, portanto, amplia o campo de inovação, sustentando ciclos de P&D e aprofundando as barreiras de entrada.

Por Canal de Distribuição: Dominância OEM, Crescimento do Pós-Venda

A integração OEM respondeu por 78,96% do mercado de silicone para airbag automotivo em 2024, sustentada por processos de homologação de longo ciclo e laboratórios de validação conjunta que favorecem relacionamentos consolidados com fornecedores. Os fabricantes de módulos agrupam o fornecimento de silicone com contratos de laminação de tecido para fixar preços ao longo de horizontes de produção plurianuais. Isso reduz a volatilidade de receita e apoia programas contínuos de melhoria de processos entre produtores e empresas de primeiro nível. Os volumes do pós-venda, avançando a um CAGR de 12,01%, surgem do aumento da idade média dos veículos e das pressões regulatórias que obrigam a substituição de infladores expirados após 10 a 15 anos.

As economias emergentes registram demanda paralela por kits de retrofit onde novas regras de segurança abrangem frotas existentes. Os fornecedores de silicone que visam esse canal adaptam tamanhos de embalagem, introduzem compostos de cura rápida para campo e fazem parcerias com distribuidores especializados em redes de reparo de colisão. Embora a receita do pós-venda permaneça menor em termos absolutos, seu crescimento de dois dígitos enriquece a oportunidade de longa cauda dentro do mercado de silicone para airbag automotivo.

Análise Geográfica

A Ásia-Pacífico reteve 41,51% de participação do mercado de silicone para airbag automotivo em 2024 e sustenta o CAGR regional mais rápido de 11,07% até 2030. A China domina o volume por meio de sua enorme produção de automóveis de passeio e mandatos de segurança progressivos, como a regra de compatibilidade de infladores GB/T 3730.3-2027 que intensifica a demanda por silicones duráveis e resistentes à umidade. Os incentivos vinculados à produção da Índia atraem novos investimentos em linhas de módulos de airbag, adicionando absorção incremental de revestimentos LSR. Japão e Coreia do Sul fornecem designs de alta intensidade tecnológica que adotam blendas de silicone premium, garantindo que a demanda regional cubra tanto os segmentos de volume quanto os de margem.

A América do Norte entrega um CAGR de 6,91%, impulsionado pelas emendas de proteção de crianças em impacto lateral da NHTSA que exigem sistemas de cortina de alto rasgo. A mudança dos EUA em direção à eletrificação de caminhões leves adiciona restrições de gerenciamento térmico, levando as montadoras a endossar silicones modificados com fluorossilano para aplicações de volante e bolsa do motorista adjacentes a caixas de junção de bateria. Canadá e México seguem as diretrizes de design dos EUA, criando um ecossistema regional integrado para o fornecimento de silicone.

A Europa registra um CAGR de 7,18% à medida que o roteiro de zero mortes do Euro NCAP impulsiona o redesenho de plataformas e eleva as contagens de módulos. As montadoras também avaliam a reciclabilidade no fim da vida útil, concedendo ao Silicone Termoplástico espaço para câmaras de ar não críticas. A nova planta de formulação da Wacker Chemie na República Tcheca sustenta a segurança regional de fornecimento, encurtando os prazos de entrega para casas de módulos de segundo nível. Embora menores em participação, a América do Sul e o Oriente Médio e África mostram progresso constante à medida que as regulamentações de segurança domésticas amadurecem, desbloqueando potencial de longa cauda para o mercado de silicone para airbag automotivo.

Cenário Competitivo

O mercado de silicone para airbag automotivo exibe consolidação moderada, criando dinâmicas competitivas que favorecem vantagens de escala e diferenciação tecnológica. Dow, Wacker Chemie e Momentive ancoram sua liderança por meio de integração vertical, composição especializada e acordos de codesenvolvimento que os incorporam profundamente nos ciclos de validação das montadoras. A Wacker garante aproximadamente um quarto de seu insumo de metal de silício de uma fundição norueguesa cativa, isolando a produção das oscilações de commodities e permitindo movimentos agressivos de expansão de volume.

A rivalidade se concentra em materiais específicos para BEV capazes de 150 °C de vida útil contínua em pacotes de bateria compactos. A aliança da Dow com a startup de reciclagem Circusil explora rotas de despolimerização que podem reduzir drasticamente as emissões de Escopo 3, um diferencial à medida que as montadoras quantificam o carbono incorporado. Enquanto isso, a fusão em 2025 das operações de Sílica e Silanos da Evonik em Smart Effects reúne expertise em aditivos e agentes de acoplamento sob um mesmo teto, avançando sistemas de carga de próxima geração para revestimentos ultrafinos.

Os novos entrantes se concentram em blendas híbridas de fluoropolímero-silicone para alojamentos de sensores e zonas de temperatura extrema, mas carecem da integração de processos necessária para tecidos de segurança crítica. Consequentemente, os fabricantes de módulos de primeiro nível mantêm fornecimento duplo, mas continuam a favorecer os incumbentes para volumes em massa. O cenário, portanto, equilibra incentivos à inovação com altos custos de troca, sustentando concentração moderada enquanto deixa espaço para disruptores de nicho em todo o mercado de silicone para airbag automotivo.

Líderes do Setor de Silicone para Airbag Automotivo

Dow Chemical Company

Wacker Chemie AG

Momentive Performance Materials Inc.

Elkem ASA

Shin-Etsu Chemical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Wacker Chemie iniciou a construção de uma instalação de formulação de silicone de 20.000 toneladas métricas em Karlovy Vary, República Tcheca, para atender aos mercados de eletromobilidade e energia renovável com grades de vulcanização à temperatura ambiente.

- Maio de 2025: A Nexperia apresentou MOSFETs de carboneto de silício qualificados para uso automotivo com baixos valores de RDS(on), apoiando indiretamente os redesenhos de sistemas de gerenciamento térmico de BEV que influenciam o layout dos módulos de airbag em arquiteturas de alta tensão.

- Janeiro de 2025: A Evonik lançou a linha de negócios Smart Effects ao fundir as operações de Sílica e Silanos, desbloqueando capacidades combinadas de química molecular e design de partículas para compostos de silicone automotivo avançados.

Escopo do Relatório Global do Mercado de Silicone para Airbag Automotivo

| Borracha de Silicone Líquido (LSR) |

| Silicone Termoplástico (TPSiV) |

| Airbags Frontais |

| Airbags de Joelho |

| Airbags de Cortina/Laterais |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-In (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Borracha de Silicone Líquido (LSR) | |

| Silicone Termoplástico (TPSiV) | ||

| Por Posição do Airbag | Airbags Frontais | |

| Airbags de Joelho | ||

| Airbags de Cortina/Laterais | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-In (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de silicone para airbag automotivo em 2030?

O mercado tem previsão de atingir USD 983,82 milhões até 2030, refletindo um CAGR de 10,52% a partir de 2025.

Qual tipo de produto de silicone domina atualmente o fornecimento aos fabricantes de airbag?

A Borracha de Silicone Líquido detém 69,85% de participação devido às suas características mecânicas e de processamento superiores para módulos de segurança crítica.

Com que velocidade o segmento de BEV está se expandindo para o uso de silicone em airbag?

As plataformas de BEV estão avançando a um CAGR de 18,73% porque seus designs compactos exigem formulações de silicone ultrafinas e de alta temperatura.

Por que os airbags de cortina são importantes para o crescimento futuro?

As unidades de cortina respondem pela maior demanda baseada em posição e se beneficiam de regulamentações de impacto lateral mais rigorosas que exigem revestimentos de silicone de alto rasgo e ventilação controlada.

Qual região contribui com a maior receita para o mercado?

A Ásia-Pacífico lidera com 41,51% de participação, impulsionada pela escala de produção da China e pelo rápido endurecimento dos padrões de segurança.

Página atualizada pela última vez em: