Tamanho e Participação do Mercado de Energia Renovável no Chile

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

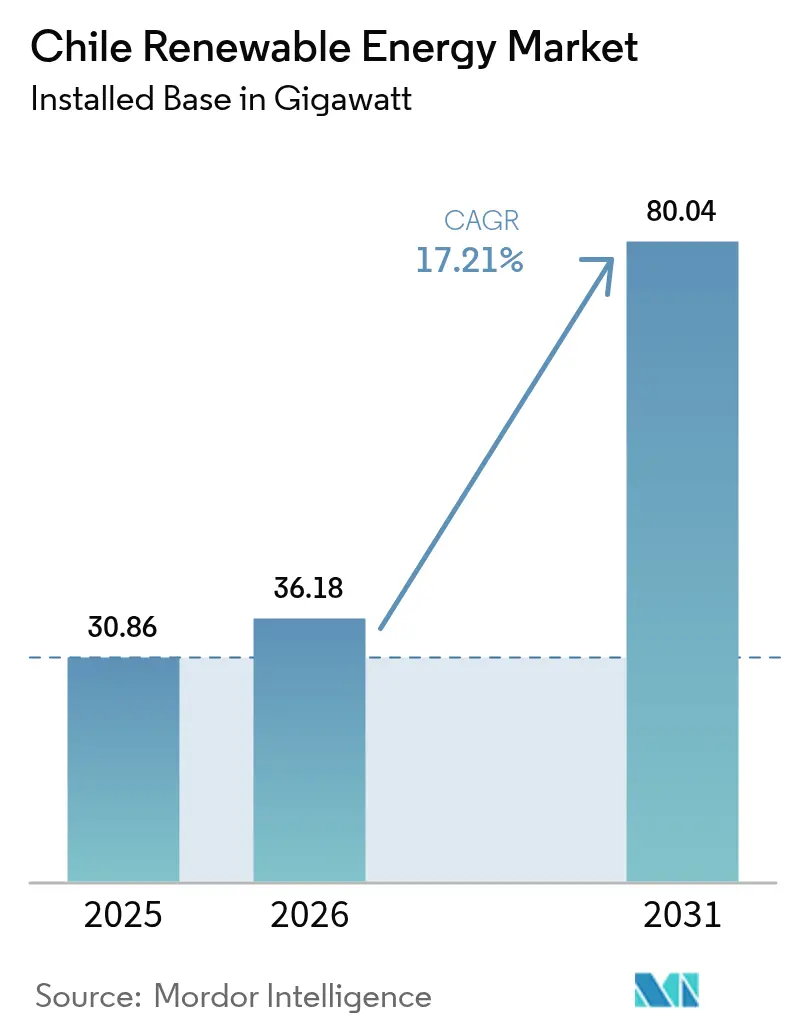

| Tamanho do mercado no ano base (2025) | 30.86 gigawatt |

| Volume do Mercado (2026) | 36.18 gigawatt |

| Volume do Mercado (2031) | 80.04 gigawatt |

| Taxa de crescimento (2026 - 2031) | 17.21% CAGR |

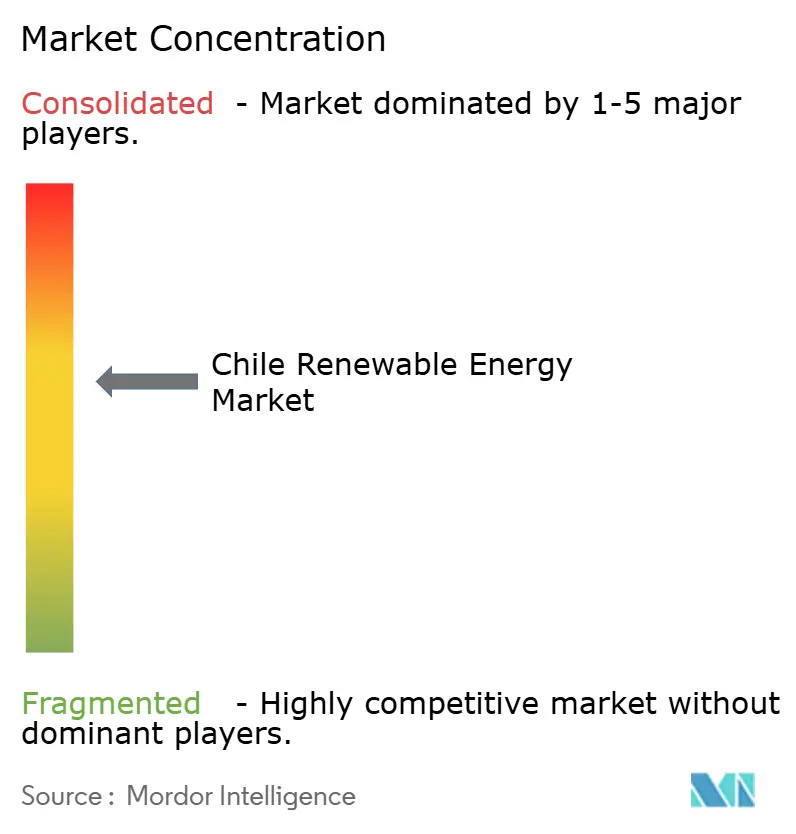

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável no Chile por Mordor Intelligence

O tamanho do Mercado de Energia Renovável no Chile em 2026 é estimado em 36,18 gigawatts, crescendo a partir do valor de 30,86 gigawatts em 2025, com projeções para 2031 indicando 80,04 gigawatts, crescendo a um CAGR de 17,21% no período 2026-2031.

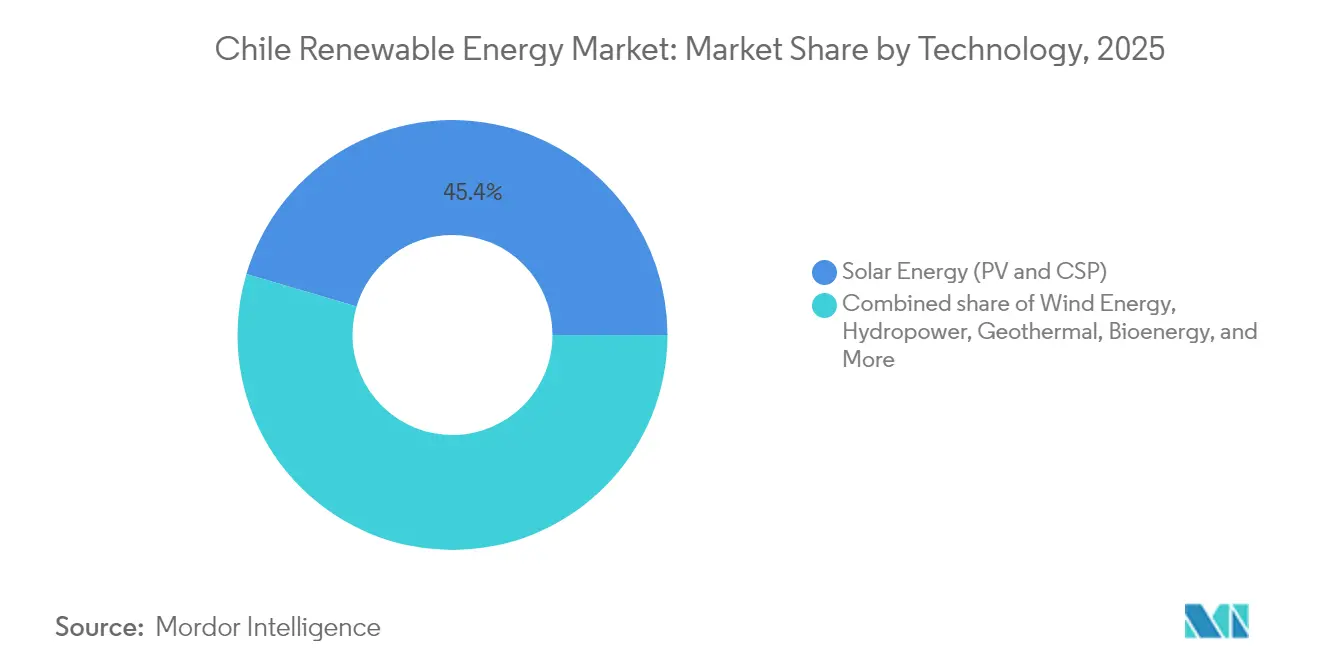

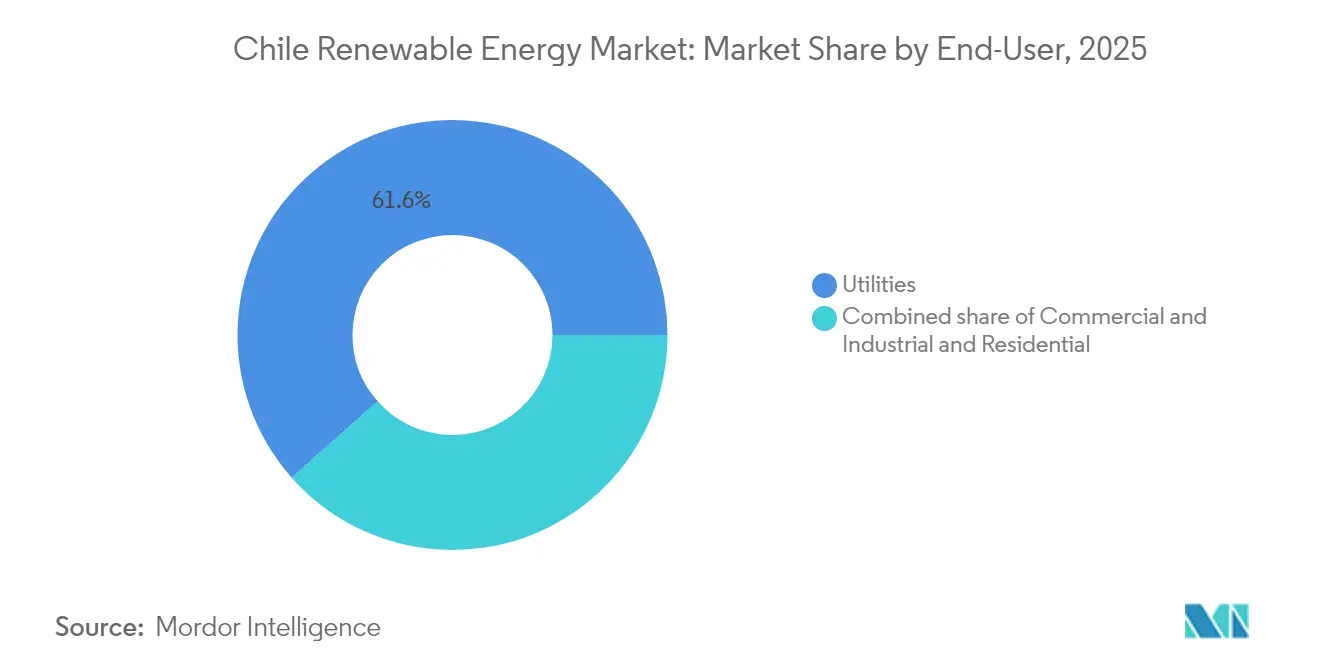

Mandatos de descarbonização cada vez mais intensos, descoberta de preços por meio de leilões e contratos de compra de energia (PPAs) de múltiplos terawatts-hora assinados por operadores de mineração de cobre estão, em conjunto, remodelando o mercado de energia renovável no Chile e acelerando os ciclos de instalação. Os ativos solares já detêm 45,8% da capacidade graças à irradiação recorde do Deserto do Atacama, enquanto o portfólio geotérmico avança a um ritmo anual de 30,7% à medida que as licenças de exploração desbloqueiam as reservas vulcânicas andinas. As concessionárias ainda comandam a maior parte da capacidade, com 62,2%, mas a absorção comercial e industrial (C&I) liderada pela mineração avança a um CAGR de 21,5%, sustentando a viabilidade financeira de novos projetos. A transmissão continua sendo a principal restrição: o corte de geração subiu para 14,5% no 1º trimestre de 2024 e desperdiçou 2.046 GWh até meados do ano, acelerando a migração dos desenvolvedores para sistemas de armazenamento co-localizados e esquemas de hidrogênio verde atrás do medidor que contornam os gargalos da rede.[1]Comisión Nacional de Energía, "Estadísticas de Energía Renovable 2024," cne.cl

Principais Conclusões do Relatório

- Por tecnologia, a energia solar liderou com 45,42% da participação do mercado de energia renovável no Chile em 2025. A capacidade geotérmica deve se expandir a um CAGR de 29,17% até 2031, o ritmo mais rápido entre todas as tecnologias.

- Por usuário final, as concessionárias responderam por 61,55% do tamanho do mercado de energia renovável no Chile em 2025, enquanto o segmento C&I, ancorado por grupos de mineração, deve crescer a um CAGR de 21,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável no Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Leilões de energia renovável e licitação competitiva | 3.2% | Nacional, com concentração nas regiões de Atacama e Antofagasta | Médio prazo (2–4 anos) |

| Abundância de recursos solares e eólicos | 4.5% | Atacama (solar), Patagônia (eólico), transbordamento para a rede central | Longo prazo (≥4 anos) |

| Metas nacionais de descarbonização e neutralidade de carbono | 3.8% | Nacional, ganhos iniciais em Santiago, Valparaíso, Concepción | Longo prazo (≥4 anos) |

| Queda rápida de custos aliada a estrutura de leilões para armazenamento de energia em grande escala | 2.7% | Norte do Chile (co-localização solar), estabilização da rede central | Médio prazo (2–4 anos) |

| Demanda induzida por projetos-piloto de hidrogênio verde em escala de rede | 2.1% | Atacama e Antofagasta (orientados à exportação), Magalhães (eólico para hidrogênio) | Longo prazo (≥4 anos) |

| PPAs corporativos do setor de mineração de cobre para conformidade com o Escopo 2 | 2.9% | Norte do Chile (distritos de mineração de Escondida, Spence, Collahuasi, Los Bronces) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Leilões de Energia Renovável e Licitação Competitiva

O esquema de leilões competitivos do Chile agora ancora praticamente todas as adições em escala de utilidade. O calendário 2025-2028 aloca 22.500 GWh em quatro licitações, obrigando os licitantes a pré-assegurar licenças e direitos de transmissão, o que reduz portfólios especulativos e alinha a implantação de capital com a capacidade da rede. Os preços de liquidação subiram para USD 56,70 por MWh em 2023, refletindo custos mais elevados de equilíbrio do sistema e acesso restrito à transmissão, mas a recuperação dos preços melhora os índices de cobertura do serviço da dívida e atrai credores institucionais. A Lei 20.936 obriga as concessionárias de distribuição a adquirir fornecimento por meio de leilões, eliminando as tarifas de custo mais margem e nivelando o campo para produtores independentes de energia que agrupam armazenamento para capacidade firme. Seis projetos de baterias totalizando 1.750 MW e 7.000 MWh foram liquidados em 2023, sinalizando que a despachabilidade agora supera as classificações brutas de capacidade nominal. A certificação de gestão da qualidade conforme a ISO 9001 e a conformidade com os códigos de rede chilenos são pré-requisitos, elevando o padrão para participantes menores.[2]Ministerio de Energía, "Calendario de Licitaciones 2025-2028," energia.gob.cl

Abundância de Recursos Solares e Eólicos

O Atacama registra irradiação solar acima de 3.000 kWh/m² anualmente, permitindo fatores de capacidade fotovoltaica próximos a 30% e janelas de armazenamento de energia solar concentrada de até 17,5 horas. A Patagônia apresenta velocidades médias de vento onshore acima de 8 m/s, gerando fatores de capacidade de 35–40% e potencial offshore teórico superior a 200 GW. Os custos nivelados situam-se abaixo de USD 35 por MWh para energia solar em escala de utilidade e USD 40–45 por MWh para energia eólica onshore, superando o ciclo combinado a gás em termos puramente econômicos. No entanto, 35 GW de propostas solares agora disputam a limitada capacidade do corredor norte-centro, desencadeando cortes de geração e preços negativos no horário de pico solar. Os desenvolvedores respondem co-localizando baterias que arbitram as diferenças diurnas ou direcionando o excedente de energia para hidrogênio verde e amônia destinados a mercados de exportação na Ásia e na Europa.

Metas Nacionais de Descarbonização e Neutralidade de Carbono

A Lei Marco de Mudança Climática de 2022 codifica a neutralidade de carbono até 2050 e uma meta intermediária de 80% de eletricidade renovável até 2030. Um acordo de eliminação gradual do carvão retira toda a geração a carvão de 5,5 GW até 2040, metade até 2025, criando demanda de substituição garantida. Os conglomerados de mineração, responsáveis por 30% da carga chilena, firmam PPAs de longo prazo para satisfazer as metas de Escopo 2 impulsionadas por investidores, com BHP, Antofagasta Minerals e Codelco comprometendo-se com 100% de eletricidade renovável antes de 2030. Esses contratos corporativos reduzem os spreads de financiamento em até 100 pontos-base em comparação com projetos mercantis, concentrando capital no mercado de energia renovável no Chile e aumentando a certeza do portfólio. A conformidade com a ISO 14001 e os Princípios do Equador é padrão nas solicitações de mineração, elevando o rigor da devida diligência em todo o ecossistema de desenvolvedores.[3]Gobierno de Chile, "Ley Marco de Cambio Climático," gob.cl

Queda Rápida de Custos Aliada a Estrutura de Leilões para Armazenamento de Energia em Grande Escala

O leilão de armazenamento de 2023 do Chile liquidou sistemas de íons de lítio de quatro horas a USD 150–200 por kWh, aproveitando as reservas domésticas de lítio que representam 36% dos recursos comprovados globais. O sistema Bess Andes de 112 MW/560 MWh da AES Andes registrou eficiência de ida e volta de 92% e reduziu o corte de geração solar vizinha em 18%. Novas regulamentações permitem o empilhamento de receitas nos mercados de energia, capacidade e serviços ancilares, elevando as taxas internas de retorno em até 300 pontos-base. Os códigos de rede agora delineiam a participação de baterias na resposta de frequência primária, desbloqueando valor adicional à medida que as usinas a carvão saem de operação. Fornecedores, incluindo Huawei Digital Power e ABB, localizaram a montagem de inversores e sistemas de gerenciamento de baterias para atender aos padrões ISO 9001 e reduzir os prazos de importação, fortalecendo a resiliência da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos de transmissão (corredor Norte-Sul) | -2.4% | Atacama e Antofagasta (zonas de geração) para os centros de carga central | Médio prazo (2–4 anos) |

| Incerteza regulatória sobre tarifas de geração distribuída | -1.1% | Chile Central (Santiago, Valparaíso), segmentos residencial e pequeno C&I | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada em operação e manutenção em zonas remotas | -0.8% | Deserto do Atacama (fazendas solares), Patagônia (parques eólicos), usinas hidrelétricas remotas | Médio prazo (2–4 anos) |

| Restrições hídricas limitando a expansão hidrelétrica | -1.2% | Chile Central e Sul (hidrelétricas dependentes de reservatórios), bacias hidrográficas andinas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Transmissão Limita o Escoamento da Energia Solar do Norte

O corredor de 753 km Cardones–Polpaico de 500 kV consegue transferir apenas 1.400 MW para o sul, mas 19,9 GW de capacidade solar já estão contratados ou em construção na mesma região. O corte de geração atingiu 2.046 GWh até junho de 2024, eliminando receitas e atrasando as datas de entrada em operação comercial dos projetos. O elo HVDC Kimal–Lo Aguirre de 3.000 MW visa aliviar a pressão até dezembro de 2029, mas enfrenta desafios de licenciamento que podem se estender até 2030. Soluções provisórias, incluindo armazenamento co-localizado, reduzem o desperdício em 15–20%, mas elevam o capex em USD 300–400 por kW. A expansão proposta pela ISA Interchile de USD 1,648 bilhão elevaria a capacidade de transferência regional para 3.100 MVA, mas as regras de alocação de custos e a conformidade com o projeto sísmico prolongam os prazos, mantendo o congestionamento como o maior obstáculo ao crescimento do mercado de energia renovável no Chile.

Revisões Tarifárias de Geração Distribuída Criam Incerteza Residencial

O Chile migrou seu marco regulatório de micro e pequena geração distribuída (PMGD) da medição líquida para o faturamento líquido em 2022, reduzindo a compensação pela exportação para preços spot voláteis e estendendo os prazos de retorno de instalações em telhados para 10–12 anos. A revisão tarifária pausou o financiamento para instaladores de pequeno porte e prolongou as aprovações de conexão à rede em nove meses, congelando o portfólio residencial que historicamente se concentrava em Santiago e Valparaíso. Os clientes C&I na faixa de 1–5 MW enfrentam uma economia similar, a menos que combinada com baterias para aumentar o autoconsumo. As concessionárias de distribuição propuseram, por sua vez, encargos fixos de acesso à rede para recuperar os custos de rede já incorridos, uma medida que poderia acrescentar USD 15–20 por kW-mês e corroer ainda mais os retornos. O documento de consulta do Ministério da Energia de 2024 manteria os contratos existentes até 2030, mas a aprovação legislativa ainda está pendente, deixando os pequenos investidores em situação de incerteza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância Solar Encontra Aceleração Geotérmica

A energia solar detinha 45,42% da capacidade instalada em 2025, tornando-se a espinha dorsal do mercado de energia renovável no Chile. O segmento desfruta de custos nivelados de energia fotovoltaica abaixo de USD 35/MWh e se beneficia de um ecossistema maduro de financiamento de projetos que reduziu os spreads de dívida para 250–300 pontos-base. A energia solar concentrada demonstra despachabilidade — Cerro Dominador oferece 17,5 horas de armazenamento térmico —, mas o capex de USD 4.500–5.000 por kW restringe a replicação. A geotérmica deve crescer a um CAGR de 29,17%, ampliando sua fatia do tamanho do mercado de energia renovável no Chile à medida que o esquema de mitigação de riscos da CORFO cobre até 60% dos custos de perfuração exploratória. O projeto Cerro Pabellón de 48 MW da Enel Green Power atingiu um fator de capacidade de 95% em 2024, reforçando a confiança dos investidores.

A dominância solar também molda as indústrias de suporte: os fornecedores de módulos JinkoSolar e Trina Solar enviaram 400.000 painéis ao Chile em 2024, enquanto a Huawei Digital Power localizou reparos de inversores em Antofagasta para atender clientes de mineração. A energia eólica ocupa o segundo lugar, impulsionada pelas rajadas de 8 m/s da Patagônia e por projetos em escala de rede, como a fazenda San Gabriel de 183 MW da Acciona. A energia hidráulica, outrora a espinha dorsal, agora se volta para o armazenamento por bombeamento à medida que a seca reduz os níveis dos reservatórios. A bioenergia e a energia oceânica permanecem em nichos, embora os projetos-piloto de energia das marés no Estreito de Magalhães mantenham a opcionalidade tecnológica em aberto.

Por Usuário Final: Concessionárias Lideram Enquanto a Mineração Impulsiona o Crescimento do C&I

As concessionárias cobriram 61,55% da capacidade instalada e dominam os volumes de leilões, ancorando o mercado de energia renovável no Chile por meio de PPAs regulados de 15 a 20 anos. Seu papel está evoluindo à medida que a retirada do carvão as obriga a firmar renováveis variáveis com armazenamento ou gás flexível. Os compradores comerciais e industriais, liderados pelos mineradores de cobre, expandem-se a um CAGR de 21,22% e assinam cada vez mais contratos superiores a 300 GWh que incluem pagamentos de capacidade, reduzindo o risco de corte de geração para os desenvolvedores. Os PPAs de mineração incluem cláusulas ambientais da ISO 14001 e adesão aos Princípios do Equador, reduzindo os custos de financiamento em até 100 pontos-base.

A adoção residencial é mais lenta: o faturamento líquido reduziu a atratividade do retorno, limitando as adições em telhados a 180 MW em 2024. No entanto, distritos de alta renda com tarifas acima de USD 150/MWh ainda registram instalações combinadas com pacotes de íons de lítio de 10 kWh para maximizar o autoconsumo. Operadores de data centers e armazenamento a frio na faixa de 1–5 MW também adotam sistemas atrás do medidor que reduzem as contas em 25–35%, formando uma base de demanda diversificada que sustenta os mercados de operação e manutenção ao longo do ciclo de vida para fornecedores de inversores, rastreadores e baterias.

Análise Geográfica

O Norte do Chile, abrangendo Atacama e Antofagasta, detinha 51,62% da capacidade renovável em 2025 e deve crescer a um CAGR de 18,95% até 2031, superando a expansão nacional à medida que híbridos solar mais armazenamento e eletrolisadores de hidrogênio verde absorvem os cortes de geração. A proximidade da região com as maiores minas de cobre do mundo garante demanda âncora mesmo antes da chegada das melhorias na rede. O Chile Central, composto por Santiago, Valparaíso e O'Higgins, abriga 32,18% das instalações atuais e funciona como o hub de balanceamento da rede, mas a saturação da transmissão limita o influxo solar adicional até que a linha HVDC Kimal–Lo Aguirre seja energizada.

O Sul do Chile, abrangendo Los Lagos, Aysén e Magalhães, responde por 16,20% da capacidade, mas deve acelerar a um CAGR de 17,78%, auxiliado pelos recursos eólicos da Patagônia e por projetos offshore incipientes. A linha costeira de 6.435 km da região a posiciona como uma plataforma lógica de exportação de amônia verde destinada a compradores asiáticos. Em todas as zonas, as avaliações ambientais do SEIA e as consultas indígenas da OIT 169 estendem os prazos para 18-24 meses, particularmente em áreas de predominância Mapuche, mas também reduzem os desafios legais após o fechamento financeiro, melhorando a viabilidade financeira dos projetos que ingressam no mercado de energia renovável no Chile.

Cenário Competitivo

Os cinco principais players — Enel Green Power, AES Andes, Engie Energía Chile, Colbún e Acciona Energía — detêm aproximadamente 55% da capacidade operacional, indicando concentração moderada no mercado de energia renovável no Chile. As concessionárias integradas estão migrando para portfólios de geração híbrida que agrupam armazenamento e vendem blocos renováveis firmes adequados aos perfis de mineração. Produtores independentes de energia, como Atlas Renewable Energy e Mainstream Renewable Power, contra-atacam pré-licenciando terrenos com acesso à transmissão e ofertando híbridos a preços de exercício 8–12% abaixo dos incumbentes. Os leilões funcionam, assim, como filtros de consolidação; os vencedores frequentemente transferem projetos parcialmente desriscados a investidores de fundos de pensão que buscam fluxos de caixa de longo prazo.

Os fornecedores de tecnologia se localizam para garantir margens de pós-venda: a Vestas abriu um hub de serviços em Santiago que atende 1,2 GW de turbinas, enquanto o centro da Huawei Digital Power em Antofagasta agora oferece prazo de retorno de inversores em 48 horas. A AES Andes registrou patentes para inversores formadores de rede que fornecem inércia sintética, crucial à medida que as unidades síncronas a carvão se retiram. Avanços em operação e manutenção digital, como termografia por drone, reduzem o tempo de inatividade em 15% e elevam as taxas internas de retorno. Proliferam joint ventures em torno de cargas âncora de hidrogênio verde, acelerando a consolidação entre os desenvolvedores que miram a próxima onda de demanda.

Líderes do Setor de Energia Renovável no Chile

Enel Green Power Chile SpA

AES Andes S.A.

Engie Energía Chile S.A.

Colbún S.A.

Acciona Energía

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ENGIE iniciou a construção de uma usina solar de 151 MW combinada com um sistema de armazenamento de energia em baterias (BESS) de 199 MWh na Região Metropolitana do Chile. Este é o primeiro projeto desse tipo da empresa na região. O projeto, denominado PV & BESS Libélula, envolve um investimento de aproximadamente USD 130 milhões.

- Abril de 2025: A Atlas Renewable Energy lançou o primeiro sistema de baterias autônomo de grande escala do Chile, o BESS del Desierto de 800 MWh. Este sistema aumenta a flexibilidade da rede ao armazenar e despachar energia de forma independente do projeto solar adjacente.

- Março de 2025: A Metlen assegurou contratos de EPC para 2,5 GWh de instalações de armazenamento, indicando o impulso de escala. Além desses contratos, um acordo mais amplo abrange 190,5 MWp de capacidade solar fotovoltaica, com todos os projetos previstos para conclusão no 1º trimestre de 2026.

- Janeiro de 2025: A ENGIE concluiu o parque eólico Lomas del Taltal de 342 MW em Antofagasta. O mais recente parque eólico da ENGIE no Chile, com 57 turbinas eólicas Goldwind GW165-6,0MW, marca um marco como o primeiro projeto na América do Sul a implantar essas unidades avançadas.

Escopo do Relatório do Mercado de Energia Renovável no Chile

A energia renovável provém de fontes naturais que se renovam mais rapidamente do que são consumidas. Exemplos de tais fontes continuamente reabastecidas são o sol e o vento. Existem muitos tipos diferentes de energia renovável disponíveis. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW). O relatório do Mercado de Energia Renovável no Chile inclui:

| Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Marés e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (FV e CSP) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombeamento) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Marés e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável no Chile em 2026?

A capacidade instalada atinge 36,18 GW em 2026, no caminho para 80,04 GW até 2031.

Qual tecnologia lidera as novas adições de capacidade?

A energia solar permanece dominante, sustentada pela irradiação do Atacama e por leilões que priorizam ofertas fotovoltaicas de baixo custo com armazenamento.

Por que as empresas de mineração são compradores críticos de energia limpa?

Os mineradores de cobre consomem 30% da eletricidade nacional e utilizam PPAs de múltiplos terawatts-hora para cumprir as metas de descarbonização do Escopo 2 exigidas pelos investidores.

Quais desafios de corte de geração os desenvolvedores enfrentam?

O congestionamento da rede no norte forçou 2.046 GWh de desperdício de energia renovável no 1º semestre de 2024, um problema que só será aliviado após a entrada em operação do elo HVDC Kimal–Lo Aguirre.

Como o Chile está apoiando a implantação de baterias em grande escala?

Os leilões de armazenamento permitem o empilhamento de receitas nos mercados de energia, capacidade e serviços ancilares, e 1.750 MW/7.000 MWh foram liquidados em 2024 a USD 165/kWh.

Qual é a perspectiva para o hidrogênio verde?

Uma meta de 25 GW de eletrolisadores até 2030, USD 1 bilhão em financiamento multilateral e 17 projetos em análise posicionam o Chile como um futuro exportador de amônia.

Página atualizada pela última vez em: