Tamanho e Participação do Mercado de Dispositivos de Monitoramento de Epilepsia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

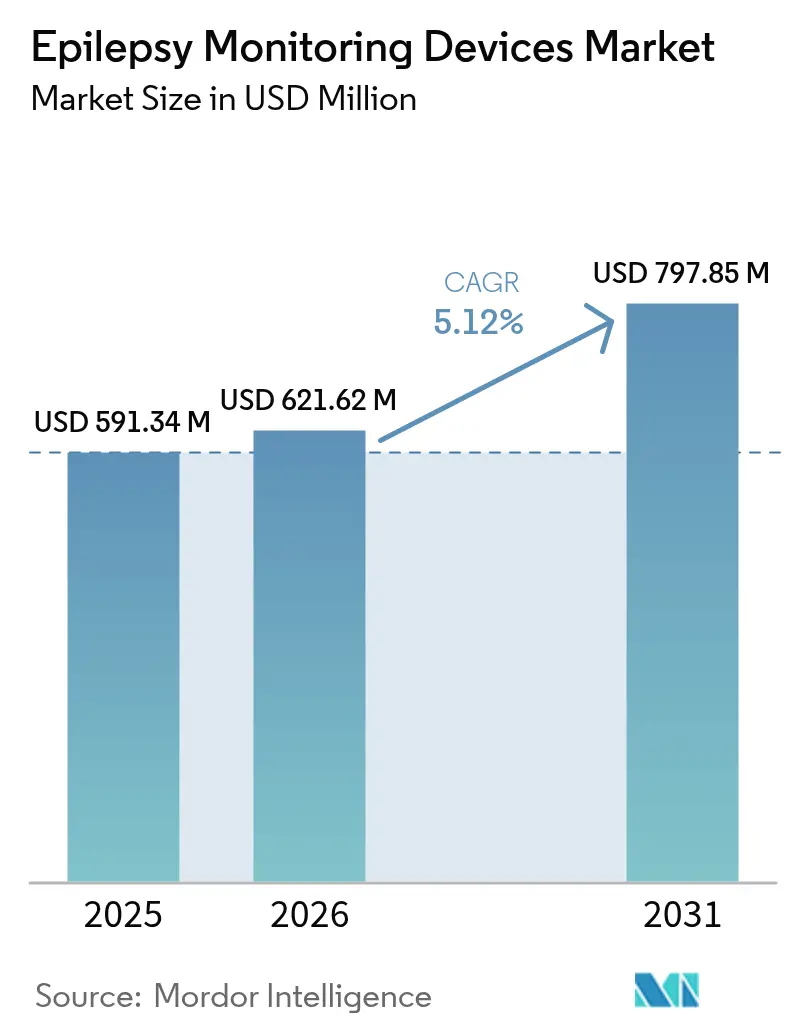

| Tamanho do Mercado (2026) | 621.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 797.85 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

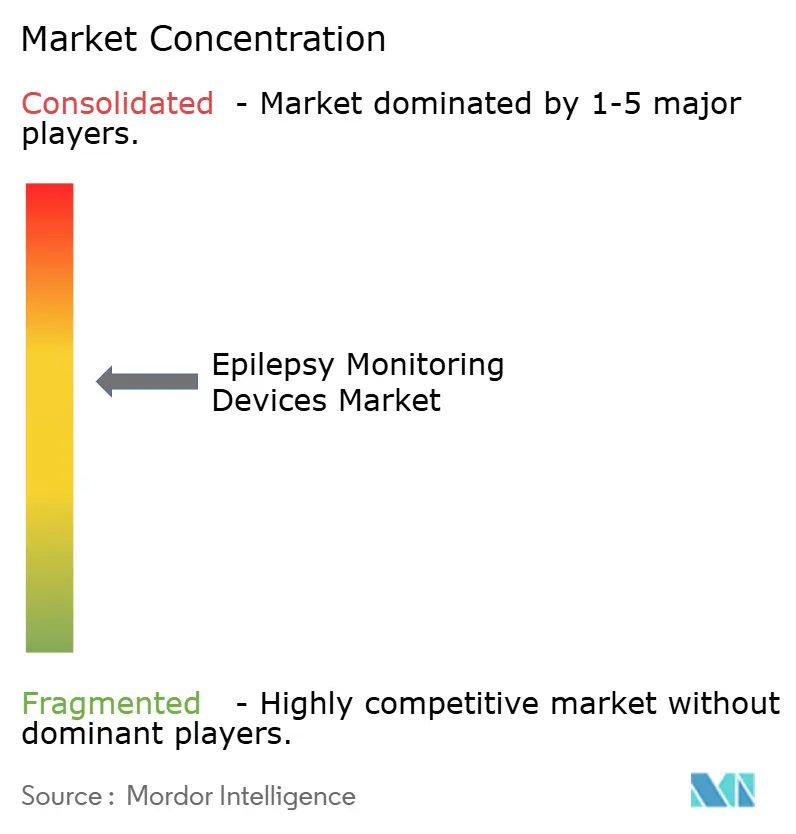

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Monitoramento de Epilepsia por Mordor Intelligence

O tamanho do mercado de dispositivos de monitoramento de epilepsia em 2026 é estimado em USD 621,62 milhões, crescendo a partir do valor de 2025 de USD 591,34 milhões, com projeções para 2031 indicando USD 797,85 milhões, crescendo a uma CAGR de 5,12% no período 2026-2031. O crescimento decorre da implantação de previsão de crises epilépticas habilitada por inteligência artificial, neuroestimulação de circuito fechado e da ampla transição do monitoramento hospitalar para o ambulatorial. Algoritmos de aprendizado de máquina sobrepostos a fluxos de eletroencefalografia (EEG) agora entregam previsões de crises epilépticas com horas de antecedência, ampliando as janelas de tratamento e elevando o valor clínico.[1]Elizabeth Donner & Orrin Devinsky, "Tecnologia Digital Vestível de Saúde para Epilepsia," New England Journal of Medicine, nejm.org Os fabricantes de dispositivos convencionais enfrentam concorrência crescente de startups nativas em IA cujas plataformas centradas em software comandam preços premium. Os dispositivos vestíveis ganham força à medida que os pacientes preferem o monitoramento domiciliar contínuo, enquanto os hospitais mantêm a liderança em volume no diagnóstico agudo. Regionalmente, a América do Norte retém a liderança em gastos, ao passo que a Ásia-Pacífico captura o impulso de expansão impulsionado por investimentos em infraestrutura e simplificação regulatória.

Principais Conclusões do Relatório

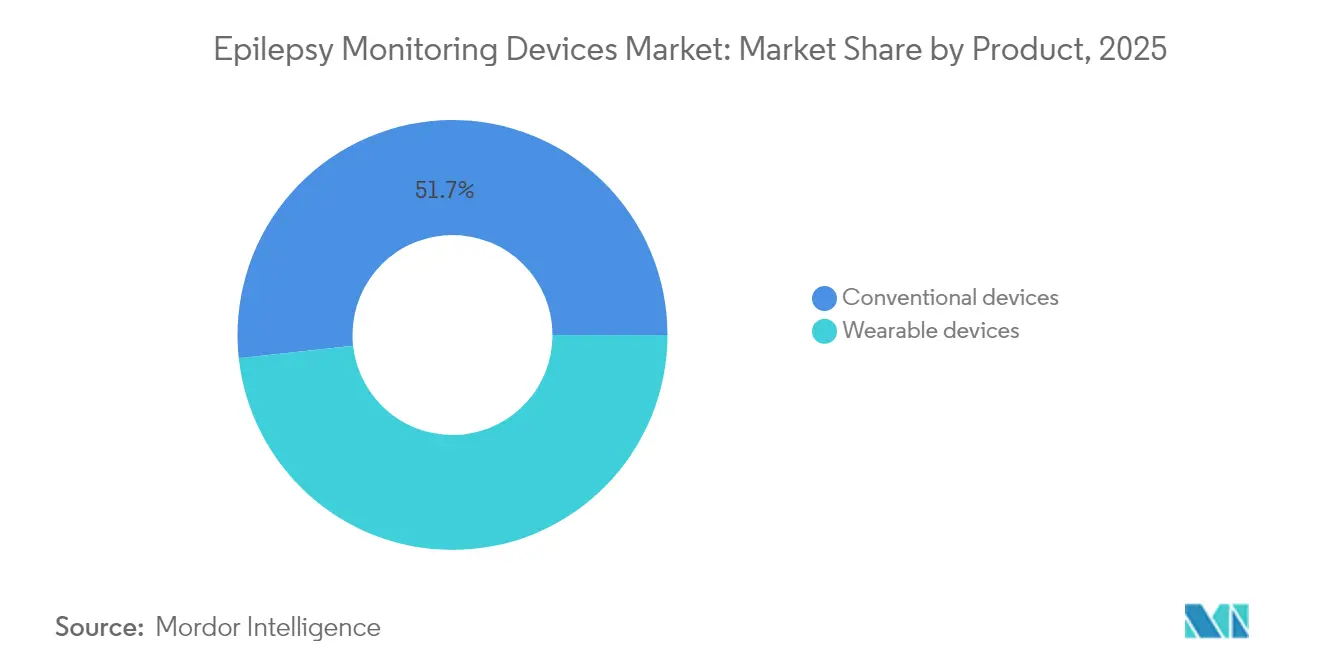

- Por categoria de produto, os sistemas convencionais detinham 51,72% da participação do mercado de dispositivos de monitoramento de epilepsia em 2025, enquanto os dispositivos vestíveis têm projeção de avançar a uma CAGR de 9,61% até 2031.

- Por tecnologia, a estimulação do nervo vago liderou com 36,05% de participação na receita em 2025; a neuroestimulação responsiva tem previsão de expandir a uma CAGR de 8,28% até 2031.

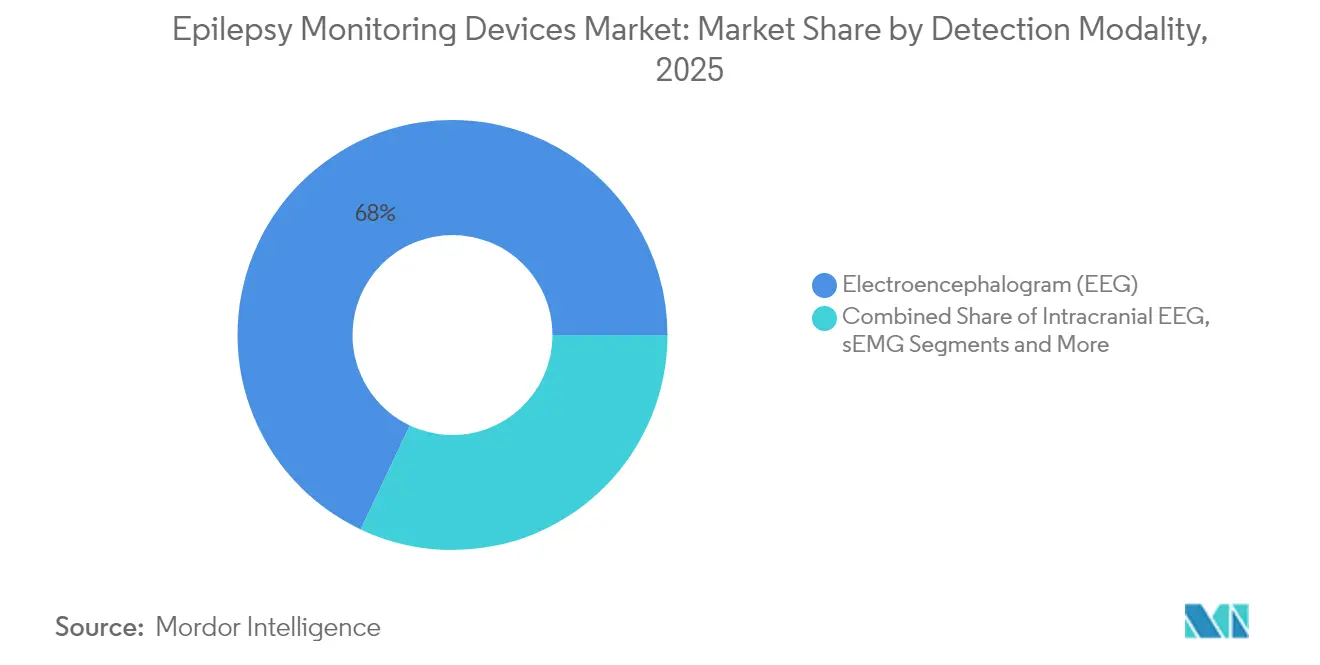

- Por modalidade de detecção, o EEG respondeu por 67,98% do tamanho do mercado de dispositivos de monitoramento de epilepsia em 2025, enquanto o EEG intracraniano apresenta a maior CAGR projetada de 9,01% durante 2026-2031.

- Por usuário final, hospitais e centros de cirurgia ambulatorial capturaram 58,76% de participação em 2025, porém os centros de neurologia registram o crescimento mais rápido, a uma CAGR de 7,98%.

- Por geografia, a América do Norte dominou com 39,31% de participação em 2025, enquanto a Ásia-Pacífico está posicionada para expandir a uma CAGR de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Monitoramento de Epilepsia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de epilepsia | +0.8% | Global, com maior impacto em populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre transtornos neurodegenerativos | +0.6% | América do Norte e UE, expandindo-se para APAC | Médio prazo (2-4 anos) |

| Adoção crescente de dispositivos vestíveis de detecção de crises epilépticas | +1.2% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em EEG e análises habilitadas por IA | +1.4% | Núcleo América do Norte e UE, com transbordamento para APAC | Médio prazo (2-4 anos) |

| Integração de algoritmos de previsão de crises epilépticas em plataformas de tele-neurologia | +0.9% | Global, particularmente em áreas rurais e carentes | Médio prazo (2-4 anos) |

| Expansão dos códigos CPT de MRP dos EUA para o monitoramento de epilepsia | +0.7% | Estados Unidos, com potencial adoção pela UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Dispositivos Vestíveis de Detecção de Crises Epilépticas

O entusiasmo dos consumidores por tecnologia de saúde discreta acelerou a adoção de monitores de pulso, cabeça e ouvido que capturam sinais de EEG, eletromiografia (EMG) e movimento em tempo real. Estudos de validação relataram sensibilidade de 97,7% com apenas 0,4 falsos positivos por dia.[2]Jingwei Zhang, "Medições multimodais vestíveis de EEG, EMG e acelerometria melhoram a precisão da detecção de crises tônico-clônicas em ambiente hospitalar," arXiv, arxiv.org Essa precisão de nível clínico — entregue sem internação hospitalar — motivou médicos a recomendar dispositivos vestíveis aos estimados 30% de pacientes cujas crises persistem apesar da medicação. Dados de milhares de dispositivos alimentam modelos de aprendizado federado que refinam previsões de crises epilépticas em nível populacional, elevando a confiabilidade preditiva geral enquanto protegem a privacidade dos pacientes.

Avanços Tecnológicos em EEG e Análises Habilitadas por IA

Arquiteturas de aprendizado profundo, incluindo redes convolucionais temporais e camadas de autoatenção, atingem precisão automatizada de detecção de crises epilépticas de 97,37%, superando os benchmarks clássicos de processamento de sinais.[3]Leen Huang, "Detecção automática de epilepsia a partir de EEGs usando uma rede convolucional temporal com uma camada de autoatenção," BioMed Engineering Online, biomedical-engineering-online.biomedcentral.com Plataformas em nuvem aprimoram ainda mais o desempenho por meio do retreinamento contínuo de modelos com dados desidentificados. Como resultado, os sistemas de EEG transitam de monitores passivos para centros terapêuticos inteligentes que acionam neuroestimulação ou lembretes de medicação no período pré-ictal, justificando assim preços mais elevados dos dispositivos e fortalecendo o mercado de dispositivos de monitoramento de epilepsia.

Integração de Algoritmos de Previsão de Crises Epilépticas em Plataformas de Tele-Neurologia

Os programas de tele-neurologia agora incorporam pontuações de risco baseadas em IA que alertam os clínicos sobre crises epilépticas iminentes, compensando a escassez global de neurologistas. A triagem automatizada de EEG ajuda os especialistas a priorizar casos de alto risco, reduzindo os tempos de espera e ampliando o alcance geográfico. Clínicas rurais aproveitam essas plataformas para oferecer atendimento de nível especializado sem exigir deslocamento do paciente, uma capacidade que expande o mercado de dispositivos de monitoramento de epilepsia nas regiões carentes.

Expansão dos Códigos CPT de MRP dos EUA para o Monitoramento de Epilepsia

As reformas de reembolso de 2024 incluíram o monitoramento de epilepsia nos códigos de Terminologia Processual Corrente de monitoramento remoto de pacientes, concedendo aos provedores vias faturáveis para a revisão de fluxos de dados contínuos. A receita previsível incentiva o investimento em infraestrutura avançada de EEG, e a cobertura do copagamento do paciente reduz as barreiras de acesso. As instituições adotantes iniciais relatam aumento da utilização de serviços de EEG ambulatorial, reforçando a transição para o cuidado domiciliar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos equipamentos | -1.1% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Políticas de reembolso desfavoráveis | -0.9% | Mercados emergentes e regiões selecionadas | Médio prazo (2-4 anos) |

| Escassez de neurofisiologistas treinados | -0.7% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Regras rígidas de privacidade de dados que dificultam a análise de EEG baseada em nuvem | -0.6% | Núcleo da UE, com implicações globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Equipamentos

Diferenças de preço superiores a 300% entre unidades de EEG de nível básico e plataformas habilitadas por IA dificultam as aquisições em sistemas de saúde sensíveis a custos. Administradores em regiões de menor renda frequentemente selecionam dispositivos portáteis com número limitado de canais, que sacrificam a análise preditiva para atender aos limites orçamentários. Essa adoção em camadas retarda a penetração de sistemas de alta margem, pressionando os fornecedores a lançar variantes simplificadas voltadas a mercados de volume, enquanto preservam as linhas premium para economias desenvolvidas.

Regras Rígidas de Privacidade de Dados que Dificultam a Análise de EEG Baseada em Nuvem

O Regulamento Geral de Proteção de Dados da União Europeia classifica as gravações neurais como altamente sensíveis, impondo mandatos de localização e protocolos de consentimento que elevam os custos de implantação. Os requisitos de conformidade exigem servidores locais ou nuvens híbridas, retardando as atualizações de algoritmos e criando obstáculos para fornecedores de menor porte. Empresas com estruturas maduras de governança de dados exploram essa barreira, enquanto as startups frequentemente desviam recursos da pesquisa para despesas jurídicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos Vestíveis Desafiam a Dominância Convencional

Os sistemas convencionais geraram 51,72% da receita em 2025, refletindo seu papel consolidado no diagnóstico hospitalar. O tamanho do mercado de dispositivos de monitoramento de epilepsia para equipamentos convencionais tem projeção de expansão modesta acompanhando os ciclos de substituição, porém a diferenciação competitiva estreita-se à medida que os recursos de software se tornam padrão. Os dispositivos vestíveis, em contrapartida, registram uma CAGR de 9,61% até 2031, impulsionados pelo design centrado no paciente que elimina as internações hospitalares. Os headsets de EEG auricular agora atingem desempenho de nível clínico, alcançando precisão de detecção de crises epilépticas comparável à de matrizes de escalpo multicanais. O mercado de dispositivos de monitoramento de epilepsia beneficia-se de ofertas híbridas que combinam estudos basais de qualidade hospitalar com dispositivos vestíveis de longa duração, ampliando a cobertura do monitoramento sem aumentar a carga de trabalho dos clínicos.

No atendimento ambulatorial, o alinhamento do reembolso com os códigos de monitoramento remoto de pacientes acelera a adoção de dispositivos vestíveis nas práticas dos Estados Unidos. Os fornecedores integram painéis em nuvem que sinalizam anomalias, liberando os neurologistas para se concentrarem nos casos de alto risco. Enquanto isso, os fabricantes de sistemas convencionais retrofitam o hardware com módulos de IA para preservar a relevância no mercado. Essas estratégias paralelas mantêm ambas as classes de produtos integrais nas vias de atendimento abrangente, embora o crescimento claramente se incline para os dispositivos vestíveis.

Por Tecnologia: A Neuroestimulação Responsiva Surge como Impulsionador Premium

A estimulação do nervo vago liderou a receita com 36,05% em 2025, sustentada por um histórico de segurança de duas décadas e amplas indicações clínicas. O tamanho do mercado de dispositivos de monitoramento de epilepsia para VNS tem expectativa de crescimento constante, apoiado por aprovações pediátricas. A neuroestimulação responsiva se destaca com uma CAGR de 8,28%, impulsionada por algoritmos de circuito fechado que entregam estimulação precisamente quando a atividade anormal é detectada. Os hospitais veem a RNS como uma solução de alta margem para pacientes refratários à medicação, enquanto os pagadores reconhecem seu potencial de compensação de custos por meio da redução de crises epilépticas.

A estimulação cerebral profunda e os dispositivos exclusivamente de acelerometria cobrem indicações de nicho, mas permanecem clinicamente essenciais. O eixo competitivo desloca-se da excelência em hardware para a sofisticação em software, com a precisão dos algoritmos ditando os resultados terapêuticos. Empresas que combinam conjuntos de dados proprietários com expertise em aprendizado de máquina erguem fossos defensáveis, remodelando a liderança de longo prazo no mercado de dispositivos de monitoramento de epilepsia.

Por Modalidade de Detecção: A Dominância do EEG Enfrenta o Desafio do EEG Intracraniano

O EEG capturou 67,98% da participação do mercado de dispositivos de monitoramento de epilepsia em 2025, valor enraizado em sua natureza não invasiva e ubiquidade em todos os níveis de atendimento. O EEG intracraniano, embora reservado para candidatos cirúrgicos, registra uma CAGR de 9,01% até 2031, à medida que o mapeamento preciso dos focos de crises epilépticas ganha urgência nos casos resistentes a medicamentos. A eletromiografia de superfície e os sistemas de vídeo mantêm papéis de suporte, complementando o EEG na identificação de manifestações motoras que as leituras puramente elétricas podem negligenciar.

Plataformas integradas agora combinam essas modalidades, entregando perspectivas holísticas que reduzem os falsos alarmes e elevam a confiança diagnóstica. Os fornecedores oferecem pacotes modulares que os hospitais podem escalar do EEG padrão para configurações multimodais à medida que a complexidade dos casos aumenta. Essa trajetória gradual permite investimento progressivo enquanto mantém a interoperabilidade, ampliando a base endereçável para o mercado de dispositivos de monitoramento de epilepsia.

Por Usuário Final: Os Centros de Neurologia Capitalizam na Especialização

Hospitais e centros de cirurgia ambulatorial controlaram 58,76% da receita em 2025, impulsionados pelas capacidades de resposta a emergências e pelas estruturas de reembolso agrupadas. No entanto, os centros de neurologia registram uma CAGR de 7,98% ao se concentrarem em vias ambulatoriais e programas de gerenciamento crônico. Essas instalações implantam unidades dedicadas de epilepsia que integram de forma contínua diagnósticos, titulação de terapia e acompanhamento. Os centros de diagnóstico ocupam um nicho complementar, realizando estudos de rotina, mas sem capacidade intervencionista.

O mercado de dispositivos de monitoramento de epilepsia recompensa cada vez mais os ambientes de atendimento que entregam valor baseado em resultados. Os centros de neurologia negociam, portanto, descontos por volume em hardware e aproveitam painéis de IA para gerenciar grandes cargas de casos com eficiência. Os hospitais respondem formando joint ventures com clínicas especializadas para preservar os fluxos de encaminhamento, fomentando um clima competitivo colaborativo em vez de soma zero.

Análise Geográfica

A América do Norte retém a primazia com 39,31% da receita global em 2025, ancorada pelo reembolso respaldado pelo Medicare do monitoramento de longo prazo e pela rápida adoção de implantes aprovados pela FDA, como o dispositivo Minder da Epiminder. Os sistemas hospitalares capitalizam nos códigos de faturamento de MRP que se alinham precisamente aos intervalos de revisão de dados de EEG, produzindo justificativa financeira imediata para aquisições de capital. Canadá e México contribuem com ganhos incrementais por meio da expansão da telessaúde e de parcerias tecnológicas transfronteiriças.

A Ásia-Pacífico registra a maior CAGR, de 7,62%, até 2031. A China acelera as aprovações de medicamentos e dispositivos, exemplificado pela liberação do Fycompa em 2024, que ampliou o interesse clínico no gerenciamento abrangente. Japão e Coreia do Sul demonstram adoção precoce de RNS e EEG vestível, aproveitando a robusta cobertura de seguros e a alta literacia em saúde digital. A escassez de neurologistas na Índia continua a restringir o crescimento em volume, porém as redes nacionais de telemedicina começam a compensar as barreiras de acesso, sinalizando uma aceleração da adoção após a maturação da infraestrutura.

A Europa apresenta expansão moderada, moderada pelos custos de conformidade com o GDPR que forçam implantações de análises locais. Alemanha e Reino Unido lideram ensaios de pesquisa que validam algoritmos de IA, auxiliando a entrada de fornecedores no mercado. Os estados do sul da Europa dependem dos fundos estruturais da UE para modernizar os centros de epilepsia, fomentando um crescimento gradual, mas desigual.

Em todo o Oriente Médio e África, iniciativas para localizar a montagem de dispositivos médicos e programas de treinamento direcionados estabelecem as bases para a demanda futura, embora os volumes atuais permaneçam pequenos em relação à necessidade populacional.

Cenário Competitivo

O mercado de dispositivos de monitoramento de epilepsia apresenta fragmentação moderada. Os titãs do EEG consolidados aproveitam a escala de distribuição, enquanto os entrantes centrados em software concentram-se em análises preditivas. Mudanças estratégicas sublinham essa transformação: NeuroPace saiu da distribuição de SEEG de baixa margem para se concentrar nas linhas proprietárias de neuroestimulação responsiva. Nihon Kohden adquiriu a Ad-Tech Medical, adicionando capacidade de eletrodos intracranianos que complementa seu portfólio de EEG. ElectroCore protege mais de 215 patentes em estimulação não invasiva do nervo vago, demonstrando a importância das fortalezas de propriedade intelectual.

A convergência em torno do monitoramento multimodal impulsiona alianças como o investimento da Cadwell na Seer Medical, fundindo análises em nuvem com hardware de EEG domiciliar. Os inovadores em dispositivos vestíveis fazem parceria com provedores de telecomunicações para garantir links de dados de baixa latência vitais para alertas em tempo real. Essas movimentações sublinham a primazia do software e da conectividade sobre as contagens puras de sensores na formação da liderança futura no mercado de dispositivos de monitoramento de epilepsia.

Líderes do Setor de Dispositivos de Monitoramento de Epilepsia

Nihon Kohden Corporation

Medtronic plc

Masimo Corporation

Compumedics Ltd

LivaNova plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Epiminder recebeu autorização de novo da FDA para o sistema de EEG implantável Minder, possibilitando meses de monitoramento cerebral contínuo nos Estados Unidos.

- Abril de 2025: A Cadwell investiu na Seer Medical para combinar EEG domiciliar de longo prazo com o portfólio de diagnósticos da empresa, acelerando o atendimento remoto de epilepsia.

- Novembro de 2024: A Nihon Kohden adquiriu uma participação de 71,4% na Ad-Tech Medical Instrument Corporation, adicionando eletrodos intracranianos especializados à sua linha de neurologia.

Escopo do Relatório Global do Mercado de Dispositivos de Monitoramento de Epilepsia

De acordo com o escopo deste relatório, um dispositivo de monitoramento de epilepsia é um tipo de dispositivo eletrônico capaz de identificar crises epilépticas em condições de epilepsia. O mercado de dispositivos de monitoramento de epilepsia é segmentado por Produto (Dispositivos Convencionais e Dispositivos Vestíveis), Tecnologia (Estimulação do Nervo Vago, Estimulação Cerebral Profunda, Acelerometria, Neuroestimulação Responsiva), Dispositivos de Detecção (Eletroencefalograma, EEG Intracraniano, Eletromiografia de Superfície, Sistemas de Detecção por Vídeo), Usuário Final (Hospitais e Serviços Ambulatoriais, Centros de Neurologia, Centros de Diagnóstico) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente. O relatório oferece valores em milhões de USD para os segmentos acima.

| Dispositivos Convencionais |

| Dispositivos Vestíveis |

| Estimulação do Nervo Vago (VNS) |

| Estimulação Cerebral Profunda (DBS) |

| Acelerometria |

| Neuroestimulação Responsiva (RNS) |

| Eletroencefalograma (EEG) |

| EEG Intracraniano (iEEG) |

| Eletromiografia de Superfície (sEMG) |

| Sistemas de Detecção por Vídeo |

| Hospitais e Centros de Cirurgia Ambulatorial |

| Centros de Neurologia |

| Centros de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos Convencionais | |

| Dispositivos Vestíveis | ||

| Por Tecnologia | Estimulação do Nervo Vago (VNS) | |

| Estimulação Cerebral Profunda (DBS) | ||

| Acelerometria | ||

| Neuroestimulação Responsiva (RNS) | ||

| Por Modalidade de Detecção | Eletroencefalograma (EEG) | |

| EEG Intracraniano (iEEG) | ||

| Eletromiografia de Superfície (sEMG) | ||

| Sistemas de Detecção por Vídeo | ||

| Por Usuário Final | Hospitais e Centros de Cirurgia Ambulatorial | |

| Centros de Neurologia | ||

| Centros de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de monitoramento de epilepsia?

O mercado é avaliado em USD 621,62 milhões em 2026 e tem projeção de crescer para USD 797,85 milhões até 2031.

Qual tipo de produto apresenta o crescimento mais rápido?

Os dispositivos vestíveis registram o maior crescimento, a uma CAGR de 9,61%, impulsionados pelo monitoramento contínuo domiciliar e pelo reembolso favorável.

Por que a neuroestimulação responsiva está ganhando atenção?

Os sistemas de RNS entregam estimulação elétrica de circuito fechado quando a atividade cerebral anormal é detectada, alcançando controle superior de crises epilépticas e expandindo-se a uma CAGR de 8,28%.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com uma CAGR de 7,62%, refletindo o investimento em infraestrutura e as aprovações regulatórias simplificadas.

Como as políticas de reembolso estão moldando a adoção?

A inclusão da epilepsia nos códigos de Monitoramento Remoto de Pacientes dos EUA criou vias de faturamento sustentáveis, estimulando o investimento hospitalar em infraestrutura contínua de EEG.

A privacidade de dados é uma barreira na Europa?

Sim, o GDPR impõe localização rigorosa dos dados neurais, aumentando os custos de implantação para análises baseadas em nuvem e retardando a adoção em relação à América do Norte.

Página atualizada pela última vez em: