Tamanho e Participação do Mercado de Suplementos Esportivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

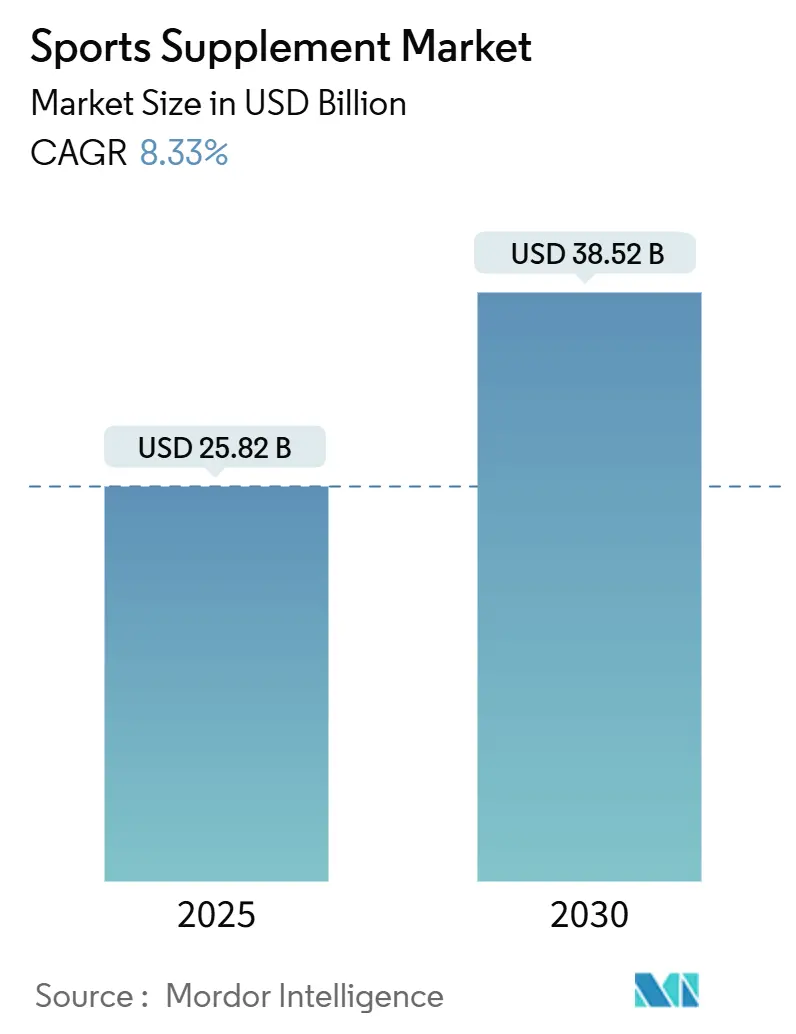

| Tamanho do Mercado (2025) | 25.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.33% CAGR |

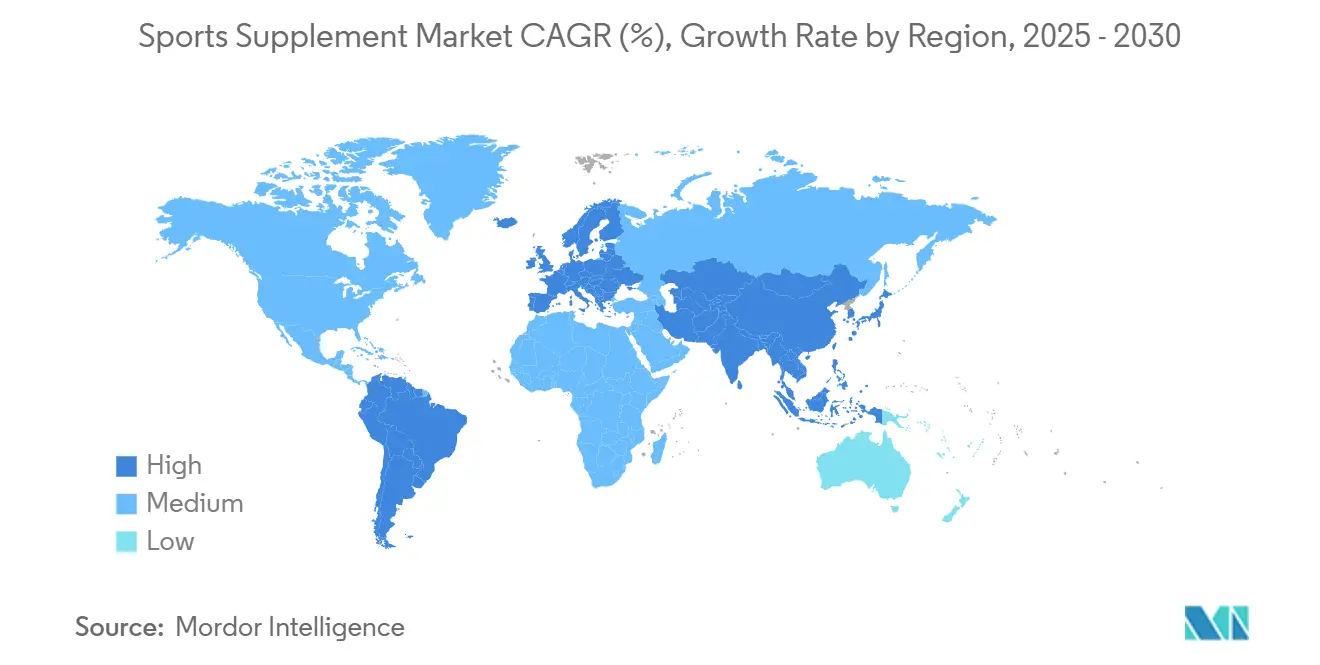

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos Esportivos por Mordor Intelligence

O tamanho do mercado de suplementos esportivos atingiu USD 25,82 bilhões em 2025 e está projetado para alcançar USD 38,52 bilhões até 2030, expandindo-se a uma CAGR de 8,33% ao longo do período de previsão. Esse crescimento é atribuído ao aumento da adoção de práticas de condicionamento físico, ao suporte científico para proteínas à base de plantas e ao papel crescente do comércio digital impulsionado por influenciadores. A tendência em direção a ingredientes naturais, orgânicos e à base de plantas está atraindo consumidores preocupados com a saúde. Regulamentações aprimoradas e certificações de qualidade estão fortalecendo a confiança dos consumidores e impulsionando a expansão do mercado. Além disso, os avanços em nutrição de precisão, que incorporam dados de biomarcadores nas formulações de produtos, estão possibilitando o desenvolvimento de categorias de produtos premium. A América do Norte, apoiada por altas rendas disponíveis e uma cultura de academia consolidada, detém a maior participação do mercado de suplementos esportivos. Por outro lado, a região Ásia-Pacífico está experimentando o crescimento mais rápido, impulsionado por millennials urbanos que direcionam seus gastos discricionários para o bem-estar. O cenário competitivo é moderadamente intenso; os players globais priorizam a inovação em ingredientes e aquisições, enquanto os disruptores nativos digitais capitalizam modelos diretos ao consumidor para capturar mercados de nicho.

Principais Conclusões do Relatório

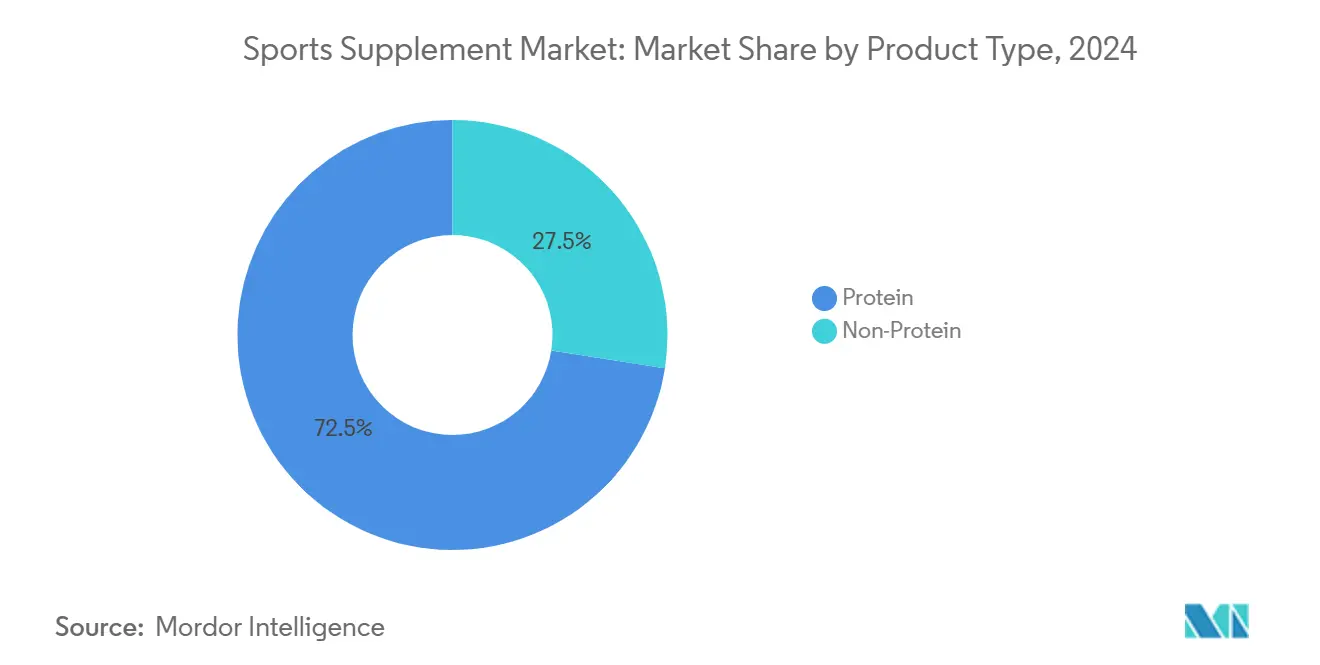

- Por tipo de produto, os suplementos proteicos detinham 72,53% da participação do mercado de suplementos esportivos em 2024; os produtos não proteicos têm previsão de acelerar a uma CAGR de 9,80% até 2030.

- Por fonte, as ofertas à base animal capturaram 68,94% do tamanho do mercado de suplementos esportivos em 2024, enquanto os formatos à base de plantas têm projeção de avançar a uma CAGR de 9,23% até 2030.

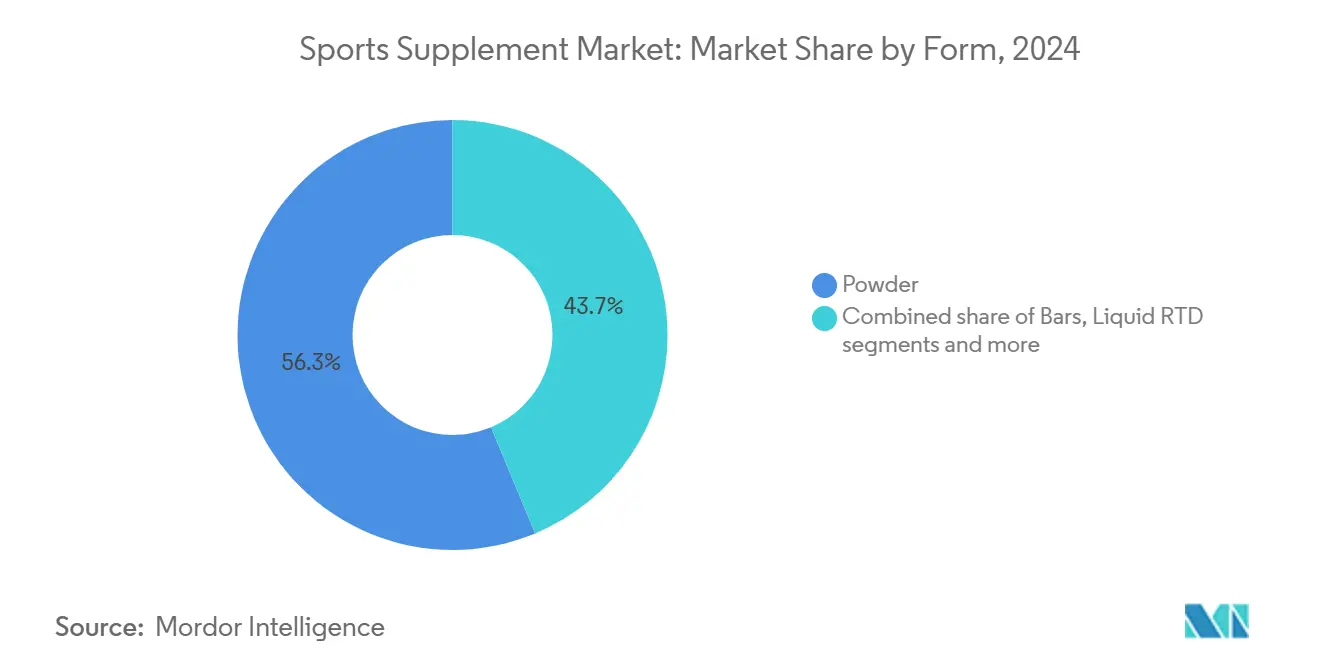

- Por forma, as formulações em pó lideraram com 56,28% de participação na receita em 2024; as linhas de líquido RTD devem registrar a maior CAGR de 8,96% no período 2025-2030.

- Por canal de distribuição, supermercados e hipermercados responderam por 42,71% das vendas de 2024, enquanto o varejo online está previsto para expandir a uma CAGR de 10,18% durante o período de previsão.

- Por geografia, a América do Norte contribuiu com 38,26% das vendas globais de 2024; a Ásia-Pacífico deve crescer mais rapidamente a uma CAGR de 9,56% até 2030.

Tendências e Perspectivas do Mercado Global de Suplementos Esportivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de associações a clubes de fitness e academias | +1.8% | Global; mais forte na América do Norte e na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente popularidade das proteínas à base de plantas | +1.5% | Global; adoção inicial na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre saúde e condicionamento físico | +2.1% | Global; pico nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Influência das redes sociais e influenciadores de fitness | +1.9% | Global; impacto mais profundo na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Avanços científicos e inovações de produtos | +1.2% | Global; América do Norte e Europa | Médio prazo (2-4 anos) |

| Misturas de proteínas personalizadas orientadas por biomarcadores | +0.8% | América do Norte, Europa inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de associações a clubes de fitness e academias

A democratização da cultura fitness ampliou o uso de suplementos esportivos, expandindo seu apelo de atletas de elite para entusiastas do condicionamento físico do dia a dia. Com o aumento das associações a academias, mais indivíduos estão recorrendo a suplementos — como proteínas em pó, pré-treinos, BCAAs e bebidas de recuperação — para melhorar o desempenho físico e apoiar o crescimento muscular. Em 2024, 77 milhões de americanos, representando 25% dos indivíduos com seis anos ou mais, eram membros de academias, estúdios ou outras instalações de fitness, de acordo com a Associação de Saúde e Fitness (HFA)[1]Fonte: Associação de Saúde e Fitness, "Um em cada quatro americanos era membro de uma academia em 2024", www.healthandfitness.org. Incluindo membros e não membros, o número total de usuários de instalações de fitness atingiu quase 96 milhões, equivalendo a aproximadamente um em cada três americanos (31,0%). O aumento nas associações a clubes de fitness impulsionou diretamente a adoção de suplementos, pois os ambientes de academia promovem a nutrição para desempenho e validam a eficácia dos produtos. Essa tendência beneficiou particularmente os segmentos de proteína em pó e pré-treino, que se alinham com as rotinas de treinamento de resistência cada vez mais favorecidas por usuários recreativos. Além disso, a crescente popularidade do fitness funcional e do treinamento intervalado de alta intensidade aumentou a demanda por suplementos voltados para a recuperação, como aminoácidos de cadeia ramificada e formulações de creatina, projetados para atletas não competitivos que buscam melhorar o desempenho. Frequentadores regulares de academias frequentemente incorporam suplementos esportivos em suas rotinas, sustentando a demanda e impulsionando o crescimento do mercado.

Crescente popularidade das proteínas à base de plantas

A eficácia dos suplementos proteicos à base de plantas demonstra que eles podem alcançar taxas de síntese de proteínas musculares comparáveis às do whey protein quando formulados adequadamente. As notificações GRAS (Geralmente Reconhecido como Seguro) da FDA para proteínas vegetais inovadoras, incluindo ervilha, arroz e cânhamo, expandiram significativamente a gama de possibilidades de formulação. Em 2024, os americanos gastaram USD 8,1 bilhões em alimentos à base de plantas, com USD 450 milhões alocados para líquidos e pós proteicos, de acordo com o Good Food Institute[2]Fonte: Good Food Institute, "Perspectivas do mercado varejista dos EUA para o setor à base de plantas", www.gfi.org. Além disso, os avanços nas tecnologias de fermentação de precisão agora permitem a produção de perfis completos de aminoácidos, que anteriormente só eram alcançáveis por meio de fontes de origem animal. Essa tendência crescente não se limita aos consumidores veganos, mas também atrai flexitarianos e atletas ambientalmente conscientes, impulsionando o crescimento do mercado ao criar nova demanda em vez de simplesmente substituir produtos existentes. Além disso, os marcos regulatórios de conformidade, como as normas de gestão ambiental ISO 14001, estão influenciando cada vez mais as estratégias de aquisição entre compradores institucionais, incluindo equipes esportivas e programas de bem-estar corporativo, moldando ainda mais o cenário do mercado.

Influência das redes sociais e influenciadores de fitness

Os influenciadores de fitness, por meio de seus endossos pessoais e resultados visíveis, conectam-se com seus seguidores de forma mais genuína do que os anúncios tradicionais. Essa conexão constrói uma confiança mais sólida e aumenta a probabilidade de os seguidores experimentarem os suplementos recomendados. No entanto, o impacto desses influenciadores decorre de fatores complexos, como credibilidade da fonte, apelo físico e qualidade do conteúdo, em vez de simples endossos de celebridades. Seu conteúdo educa grandes públicos sobre os benefícios da nutrição, do exercício e dos suplementos, incentivando uma participação mais ampla em atividades físicas e no uso de suplementos. Em 2024, a União Internacional de Telecomunicações relatou que os usuários globais de internet atingiram 5,5 bilhões[3]Fonte: União Internacional de Telecomunicações, "Uso da internet", www.itu.int, destacando a significativa penetração da internet que impulsiona o engajamento nas redes sociais. No entanto, a natureza transitória do conteúdo das redes sociais complica a supervisão regulatória, pois os padrões tradicionais de publicidade têm dificuldade em abordar plataformas como Instagram Stories e promoções no TikTok. Reconhecendo o maior retorno sobre o investimento, as empresas estão direcionando cada vez mais seus orçamentos de marketing para parcerias com criadores de conteúdo, afastando-se dos métodos convencionais de publicidade.

Avanços científicos e inovações de produtos

Os avanços na ciência nutricional levaram ao desenvolvimento de formulações com misturas de proteínas otimizadas, ingredientes biodisponíveis e proporções direcionadas de aminoácidos, que melhoram significativamente a recuperação muscular, a resistência e o desempenho. As marcas estão utilizando inteligência artificial, aprendizado de máquina e testes de DNA para desenvolver planos nutricionais e suplementos adaptados à genética, ao metabolismo e aos objetivos de condicionamento físico individuais. Essa abordagem personalizada fortalece a confiança e a adesão dos consumidores. A nutrição de precisão está impulsionando a inovação no mercado de suplementos esportivos, com formulações orientadas por biomarcadores que permitem recomendações personalizadas de proteínas e micronutrientes com base em perfis metabólicos únicos. Os principais desenvolvimentos incluem a solução de eixo intestino-músculo fermentado da FrieslandCampina, projetada para modular o microbioma para melhorar a função muscular, e a tecnologia de encapsulamento NovaQSpheres da Vitamin Shoppe, que melhora a estabilidade e a biodisponibilidade da creatina. Além disso, as aplicações de inteligência artificial na personalização de suplementos analisam polimorfismos genéticos para prever respostas individuais à suplementação de creatina. Evidências clínicas destacam que os perfis genéticos influenciam significativamente os ganhos de massa muscular e os resultados de prevenção de lesões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação do escrutínio regulatório global | -1.4% | Global; mais rigoroso na UE, crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reação negativa aos alimentos ultraprocessados | -0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Efeitos colaterais e riscos à saúde | -0.7% | Global; amplificado nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alto custo e preocupações com acessibilidade | -1.1% | Ásia-Pacífico emergente, América Latina, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do escrutínio regulatório global

As autoridades regulatórias em todo o mundo estão intensificando cada vez mais sua supervisão sobre os suplementos esportivos. A Autoridade Europeia para a Segurança dos Alimentos impôs restrições a 117 substâncias e atualizou suas diretrizes para garantir uma fundamentação mais rigorosa das alegações de saúde. No Canadá, os regulamentos de alimentos suplementados da Health Canada agora exigem avaliações de novos alimentos para ingredientes inovadores. Embora essas regulamentações criem desafios de conformidade para formulações emergentes, espera-se que melhorem os padrões de segurança e eficácia dos produtos. Da mesma forma, a FDA continua a aplicar os requisitos de notificação GRAS (Geralmente Reconhecido como Seguro) para novas proteínas e ingredientes funcionais. Embora essa aplicação aumente os custos de desenvolvimento para os fabricantes, ela melhora significativamente a credibilidade dos produtos no mercado. Esses marcos regulatórios em evolução oferecem uma vantagem aos fabricantes estabelecidos com infraestruturas de conformidade bem desenvolvidas, ao mesmo tempo em que criam barreiras significativas para players menores que podem não ter a expertise regulatória necessária.

Reação negativa aos alimentos ultraprocessados

Os consumidores estão se tornando cada vez mais céticos em relação aos alimentos ultraprocessados, e esse sentimento está se estendendo agora aos suplementos esportivos. Preocupações com aditivos artificiais, processamento excessivo e um afastamento da nutrição baseada em alimentos integrais estão impulsionando essa tendência. As formulações prontas para beber e as barras de proteína altamente processadas são particularmente afetadas, criando oportunidades significativas para alternativas minimamente processadas e produtos com posicionamento de rótulo limpo. Especialistas em saúde estão desafiando ativamente as alegações de saúde generalizadas promovidas por influenciadores não especializados, o que poderia levar a um declínio na confiança dos consumidores em relação ao marketing de suplementos. Em resposta, as empresas estão implementando medidas para aumentar a transparência, como a obtenção de certificações de testes por terceiros, o fornecimento de divulgações detalhadas sobre a origem dos ingredientes e a demonstração de seu compromisso com a integridade do produto e práticas de fabricação éticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Segmentos Não Proteicos Impulsionam a Inovação

Os suplementos proteicos detêm uma participação de mercado expressiva de 72,53% em 2024, destacando sua ampla aceitação pelos consumidores e eficácia bem documentada no suporte à síntese de proteínas musculares e à recuperação. Essa dominância reflete seu papel estabelecido nos regimes de fitness e saúde. No entanto, as categorias não proteicas estão experimentando uma trajetória de crescimento mais rápida, com uma forte taxa de crescimento anual composta (CAGR) de 9,80% prevista até 2030. Esse crescimento é impulsionado principalmente pela crescente adoção mainstream da creatina, que anteriormente estava limitada a círculos atléticos de elite. O monohidrato de creatina, em particular, registrou um crescimento significativo de receita em escala global. O mercado dos EUA é um contribuinte-chave para essa tendência, à medida que o uso de creatina se expande para incluir mulheres, adultos mais velhos e aplicações voltadas para a saúde cognitiva. Dentro do segmento de proteínas, as proteínas whey e caseína continuam liderando em desempenho técnico para a síntese muscular. No entanto, as alternativas proteicas à base de plantas, quando formuladas com perfis completos de aminoácidos, estão demonstrando eficácia comparável, tornando-as uma opção viável para consumidores que buscam soluções não derivadas de animais.

Os suplementos de BCAA estão enfrentando saturação de mercado à medida que as pesquisas científicas apoiam cada vez mais o uso de fontes completas de proteínas em detrimento de aminoácidos isolados para alcançar adaptações ideais ao treinamento. A creatina, por outro lado, se beneficia de seu status aprovado como GRAS pela FDA (GRN nº 931) e de um extenso histórico de segurança apoiado por mais de 680 ensaios clínicos, posicionando-a para um crescimento sustentado no mercado de alimentos e bebidas funcionais. O cenário de produtos está evoluindo com a introdução de formatos diversificados, incluindo bebidas de creatina prontas para beber (RTD), gomas e grânulos encapsulados. Essas inovações atendem às preferências dos consumidores por maior palatabilidade e conveniência, que historicamente foram barreiras para uma adoção mais ampla. Espera-se que essa diversificação impulsione ainda mais a penetração de mercado da creatina e seu apelo entre vários segmentos demográficos de consumidores.

Por Fonte: Aceleração à Base de Plantas Desafia a Dominância Animal

Os suplementos à base animal detêm uma participação de mercado de 68,94% em 2024, impulsionados por seus perfis superiores de aminoácidos e pela preferência de longa data dos consumidores pelo whey protein. Essas proteínas animais fornecem aminoácidos essenciais e compostos bioativos, oferecendo benefícios à saúde como suporte articular e cutâneo por meio do colágeno. Por outro lado, os suplementos à base de plantas estão experimentando um crescimento significativo, com uma CAGR de 9,23% projetada até 2030. Esse crescimento é apoiado por evidências clínicas indicando que as proteínas vegetais, quando formuladas com proporções adequadas de leucina e aminoácidos essenciais, podem alcançar uma síntese de proteínas musculares comparável à das proteínas animais. Além disso, as notificações GRAS da FDA expandiram a gama de proteínas vegetais além da soja e da ervilha tradicionais para incluir cânhamo, arroz e opções de fermentação de precisão.

Os consumidores veganos e vegetarianos, devido aos menores níveis basais de tecido resultantes de restrições alimentares, apresentam maiores melhorias de desempenho com a suplementação de creatina, criando oportunidades de mercado direcionadas. Embora as proteínas à base de plantas exijam volumes de ingestão 20-75% maiores para igualar a entrega de aminoácidos das fontes animais, esse desafio também abre oportunidades para precificação premium em formulações concentradas. As preocupações com a sustentabilidade ambiental estão influenciando cada vez mais os segmentos demográficos mais jovens, com a conformidade com a gestão ambiental ISO 14001 emergindo como uma vantagem competitiva para compradores institucionais.

Por Forma: A Conveniência do Líquido RTD Impulsiona a Evolução dos Formatos

As formulações em pó detêm uma participação de mercado líder de 56,28% em 2024, impulsionadas pela eficiência de custo, flexibilidade de dosagem e hábitos estabelecidos dos consumidores decorrentes do uso tradicional de proteína em pó. Sua adaptabilidade permite uma incorporação perfeita em smoothies, shakes e diversas receitas, atendendo a diversas preferências de consumo. Amplamente disponíveis em academias, lojas especializadas, supermercados e plataformas online, os pós atendem a uma ampla base de consumidores. Enquanto isso, os produtos Líquidos RTD estão experimentando uma forte taxa de crescimento de CAGR de 8,96% até 2030, impulsionados pelas tendências de conveniência e pelos avanços na estabilidade de formulação que abordam os desafios anteriores de sabor e textura.

Cápsulas e comprimidos atendem a demandas de nicho ao fornecer ingredientes concentrados como creatina e BCAA, particularmente onde a palatabilidade do pó limita a adoção. A mudança das barras de proteína em direção a formulações de rótulo limpo não apenas mitiga as preocupações sobre alimentos ultraprocessados, mas também fortalece seu apelo para consumidores em movimento. Formatos emergentes, como gomas de creatina e comprimidos efervescentes, oferecem alternativas para aqueles que se afastam da mistura tradicional de pó. Tecnologias como o encapsulamento NovaQSpheres estão melhorando a estabilidade e a biodisponibilidade dos ingredientes.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

Os supermercados e hipermercados detêm a maior participação de distribuição, com 42,71% em 2024, aproveitando seu amplo alcance ao consumidor e o apelo das compras por impulso, particularmente para produtos de proteína e energia convencionais. Por outro lado, o varejo online está experimentando o crescimento mais rápido, com uma forte CAGR de 10,18% projetada até 2030. Esse crescimento é impulsionado por modelos de assinatura, recomendações personalizadas e estratégias diretas ao consumidor que contornam as margens do varejo tradicional. As plataformas de comércio eletrônico também estão possibilitando a descoberta de produtos de nicho, como nootrópicos e formulações personalizadas projetadas para protocolos de treinamento específicos ou requisitos dietéticos.

As lojas especializadas, embora enfrentem concorrência de alternativas online, permanecem relevantes ao oferecer consultas especializadas e educação sobre produtos — serviços que as plataformas online têm dificuldade em replicar. O mercado está adotando cada vez mais uma abordagem omnicanal, com marcas mantendo parcerias com varejistas especializados enquanto aprimoram suas capacidades diretas ao consumidor, particularmente para produtos premium e serviços de assinatura. Além disso, o comércio social está ganhando força, com colaborações de influenciadores desempenhando um papel fundamental. Plataformas como Instagram e TikTok agora apresentam ferramentas de compras integradas que simplificam a transição da descoberta do produto para a compra, impulsionando taxas de conversão imediatas.

Análise Geográfica

A América do Norte detém uma participação de mercado significativa de 38,26% em 2024, impulsionada por sua cultura fitness profundamente enraizada, altos níveis de renda disponível e marcos regulatórios que promovem ativamente a inovação de produtos e facilitam a entrada no mercado. A região se beneficia de atividades concentradas de pesquisa e desenvolvimento, que permitem aos principais fornecedores de ingredientes e fabricantes de produtos capitalizar sua proximidade com as principais instituições de pesquisa acadêmica e clínica. Embora o processo de notificação GRAS (Geralmente Reconhecido como Seguro) da FDA aumente os custos de conformidade para as empresas, ele simultaneamente fortalece o posicionamento competitivo dos players estabelecidos, garantindo a segurança dos produtos e fomentando a confiança dos consumidores no mercado.

Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com uma CAGR projetada robusta de 9,56% até 2030. Esse rápido crescimento é atribuído à expansão da população de classe média, à urbanização acelerada e à crescente adoção de estilos de vida orientados para o fitness nas principais áreas metropolitanas. O alto consumo de bebidas energéticas da região reflete um forte potencial de crescimento para produtos de desempenho com cafeína, que estão ganhando popularidade entre os consumidores. Por exemplo, a parceria estratégica da THG com a CJ Corporation da Coreia do Sul em agosto de 2025 exemplifica os esforços para expandir internacionalmente, alinhando-se com as preferências do mercado local e aproveitando as redes de distribuição estabelecidas. No entanto, embora os esforços de harmonização regulatória da ASEAN simplifiquem o processo de registros regionais de produtos, os requisitos de conformidade específicos de cada país continuam adicionando camadas de complexidade ao cenário regulatório geral.

O crescimento da Europa permanece estável, apoiado por padrões regulatórios rigorosos que aumentam a confiança dos consumidores e criam barreiras significativas para concorrentes de baixa qualidade que tentam entrar no mercado. Os regulamentos da EFSA (Autoridade Europeia para a Segurança dos Alimentos) sobre alegações de saúde e requisitos de novos alimentos priorizam formulações cientificamente validadas, alinhando-se com a crescente demanda dos consumidores por produtos nutricionais baseados em evidências. Além disso, o forte foco da Europa na sustentabilidade ambiental está impulsionando o aumento da demanda por ingredientes à base de plantas e de origem sustentável. A conformidade com as normas ISO 14001 está se tornando um fator crítico nas decisões de aquisição, particularmente entre compradores institucionais, como equipes esportivas profissionais e programas de bem-estar corporativo, que estão priorizando cada vez mais práticas de fornecimento ambientalmente responsáveis.

Cenário Competitivo

O mercado de suplementos esportivos apresenta concentração moderada com players multinacionais estabelecidos. Essas empresas aproveitam a integração vertical, capacidades avançadas de pesquisa e extensas redes de distribuição para manter sua vantagem competitiva. O cenário competitivo é cada vez mais moldado por parcerias estratégicas. Por exemplo, em setembro de 2024, a C4 Energy colaborou com a Hershey para lançar proteínas em pó e bebidas energéticas com sabores que combinam nutrição para desempenho com os sabores familiares e atraentes de produtos de confeitaria populares. O mercado está testemunhando uma mudança em direção à nutrição personalizada, com empresas investindo fortemente em formulações orientadas por biomarcadores e serviços de testes genéticos. Essas inovações visam diferenciar suas ofertas dos produtos padrão de proteína e creatina, proporcionando uma proposta de valor única aos consumidores.

Os players emergentes estão perturbando o mercado ao adotar modelos de negócios diretos ao consumidor e desenvolver formulações especializadas que atendem a segmentos demográficos mal atendidos. Estes incluem produtos específicos para mulheres, alternativas veganas e suplementos projetados para aprimoramento cognitivo. Embora as marcas próprias estejam ganhando força, elas ainda representam uma parcela relativamente pequena do mercado geral, visando principalmente consumidores conscientes dos custos. Atletas e fisiculturistas continuam sendo os principais usuários finais de suplementos esportivos. No entanto, há uma demanda crescente entre os usuários de estilo de vida, particularmente consumidores mais jovens e mulheres, que representam um público-alvo em rápida expansão. As principais empresas que operam neste mercado incluem Glanbia Plc, Abbott Laboratories, PepsiCo Inc., Nestlé S.A. e Otsuka Pharmaceutical, entre outras.

Os avanços tecnológicos estão impulsionando mudanças significativas no mercado, possibilitando a introdução de serviços baseados em assinatura, recomendações personalizadas de produtos e funcionalidades de comércio social. Essas inovações proporcionam uma vantagem competitiva sobre os concorrentes tradicionais focados no varejo. À medida que o escrutínio regulatório se intensifica e a conscientização dos consumidores sobre os riscos de contaminação cresce, especialmente em relação a substâncias proibidas e rotulagem incorreta em produtos não regulamentados, a garantia de qualidade e os testes por terceiros tornaram-se diferenciadores críticos. As principais áreas de competição incluem branding e patrocínios com celebridades e equipes esportivas, inovação de produtos como suplementos à base de plantas, gomas e soluções de nutrição personalizada, bem como estratégias robustas de vendas online e esforços de marketing nas redes sociais.

Líderes do Setor de Suplementos Esportivos

Glanbia Plc

Abbott Laboratories

PepsiCo Inc.

Nestlé S.A.

Otsuka Pharmaceutical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A THG formou uma parceria estratégica com a CJ Corporation para expandir a distribuição de produtos de nutrição esportiva na Coreia do Sul. Essa parceria aproveita a expertise da CJ no mercado local e suas robustas redes de varejo, facilitando o crescimento internacional das marcas da THG na região.

- Janeiro de 2025: A Ferrero ampliou seu portfólio de confeitaria ao adquirir a marca de barras de proteína Power Crunch, visando a crescente demanda de consumidores preocupados com a saúde na categoria de nutrição funcional.

- Janeiro de 2025: A Vitamin Shoppe introduziu os BodyTech Elite Creatine Beadlets, um suplemento inovador com a tecnologia de encapsulamento multicamadas NovaQSpheres da Specnova. Essa tecnologia aborda os desafios históricos de sabor e estabilidade da creatina, ao mesmo tempo em que melhora a biodisponibilidade por meio de sistemas avançados de entrega.

- Outubro de 2024: A Nutrabolt expandiu sua colaboração C4 Energy com The Hershey Company ao lançar proteínas em pó C4 Whey nos sabores de chocolate ao leite Hershey's e manteiga de amendoim Reese's. A empresa também introduziu bebidas energéticas C4 Performance nas variedades Jolly Rancher, destacando suas bem-sucedidas estratégias de extensão de marca.

Escopo do Relatório Global do Mercado de Suplementos Esportivos

| Proteína | Whey e Caseína |

| À Base de Plantas | |

| Outros | |

| Não Proteico | BCAA |

| Creatina | |

| Outros |

| À Base Animal |

| À Base de Plantas |

| Pó |

| Barras |

| Líquido RTD |

| Cápsulas/Comprimidos |

| Outros |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Proteína | Whey e Caseína |

| À Base de Plantas | ||

| Outros | ||

| Não Proteico | BCAA | |

| Creatina | ||

| Outros | ||

| Por Fonte | À Base Animal | |

| À Base de Plantas | ||

| Por Forma | Pó | |

| Barras | ||

| Líquido RTD | ||

| Cápsulas/Comprimidos | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de suplementos esportivos até 2030?

Espera-se que o setor alcance USD 38,52 bilhões até 2030, refletindo uma CAGR de 8,33% a partir da base de 2025.

Qual tipo de produto lidera atualmente as vendas globais?

Os suplementos proteicos, incluindo pós de whey e caseína, responderam por 72,53% da receita de 2024.

Qual região apresenta o crescimento de vendas mais rápido?

A Ásia-Pacífico está no caminho para uma CAGR de 9,56%, impulsionada pela adoção do fitness urbano e pelo aumento da renda disponível.

Qual canal de distribuição está crescendo mais rapidamente?

O varejo online está definido para expandir a uma CAGR de 10,18% à medida que as assinaturas e o comércio social ganham força.

Página atualizada pela última vez em: