Tamanho e Participação do Mercado de Suplementos de Creatina dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

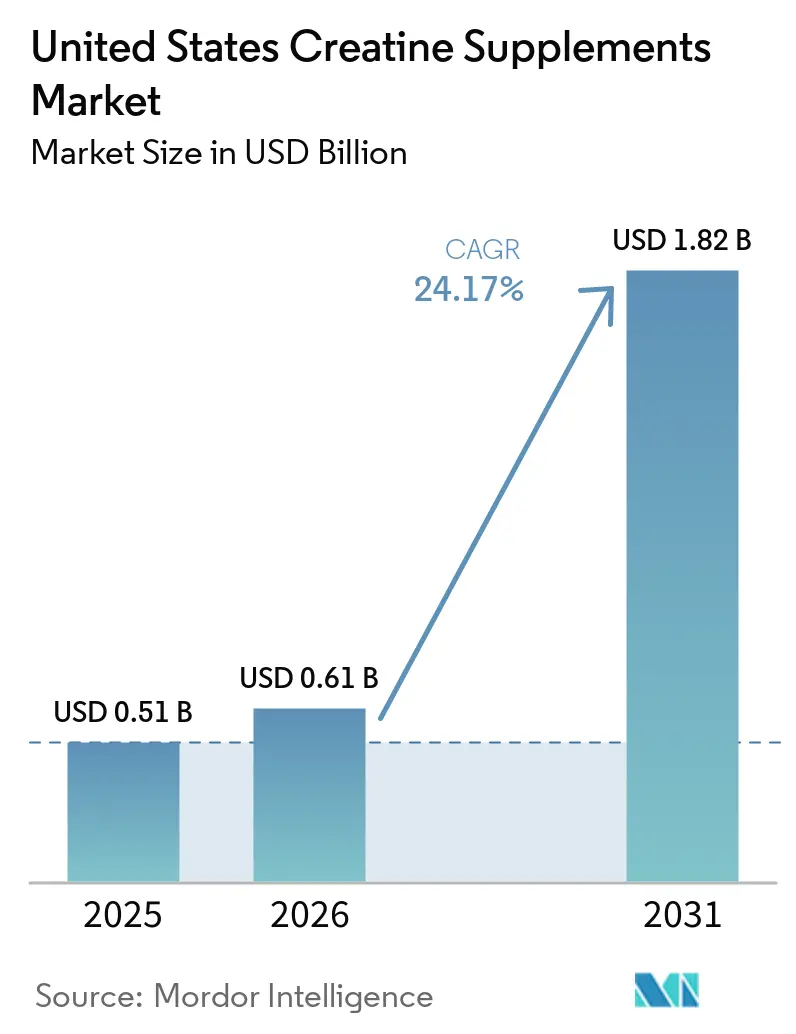

| Tamanho do mercado no ano base (2025) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos de Creatina dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de suplementos de creatina dos Estados Unidos foi avaliado em 0,51 bilhão de USD em 2025 e estima-se que cresça de 0,61 bilhão de USD em 2026 para atingir 1,82 bilhão de USD até 2031, a um CAGR de 24,2% durante o período de previsão de 2026 a 2031. O mercado está em expansão à medida que a creatina vai além de seu posicionamento tradicional voltado para atletas e ganha adoção entre usuários regulares de academia, adultos mais velhos ativos e consumidores que buscam suporte de desempenho diário conveniente. Uma validação clínica mais robusta relacionada à massa magra, força e cognição também está ampliando a relevância do produto em contextos de envelhecimento saudável e bem-estar orientado por profissionais de saúde. A inovação em formatos está atraindo usuários de primeira viagem que preferem gomas, mastigáveis, cápsulas ou opções prontas para consumo em vez de pó a granel, embora o pó continue a representar uma parcela importante do volume da categoria. O comportamento de compra orientado por pesquisa, a comparação direta online e a crescente demanda por rotulagem limpa, pureza verificada e dosagem consistente também estão moldando o mercado. As oportunidades competitivas permanecem atrativas; no entanto, a pressão de preços de produtos de commodities, as preocupações com a qualidade em formatos inovadores e o escrutínio mais rigoroso das alegações de saúde continuam a elevar os padrões de execução em todo o mercado de suplementos de creatina dos Estados Unidos.

Principais Conclusões do Relatório

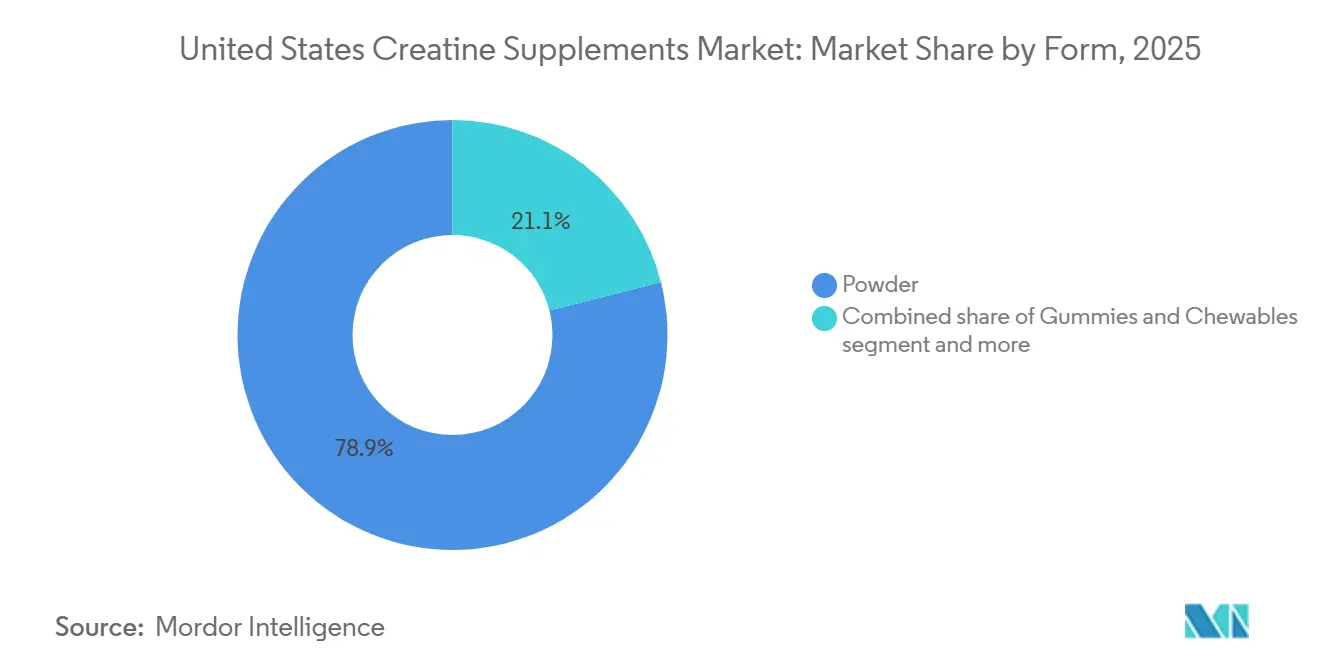

- Por forma, o pó deteve 78,94% da receita em 2025, enquanto as gomas e mastigáveis devem registrar o crescimento mais rápido, a 26,96%, até 2031.

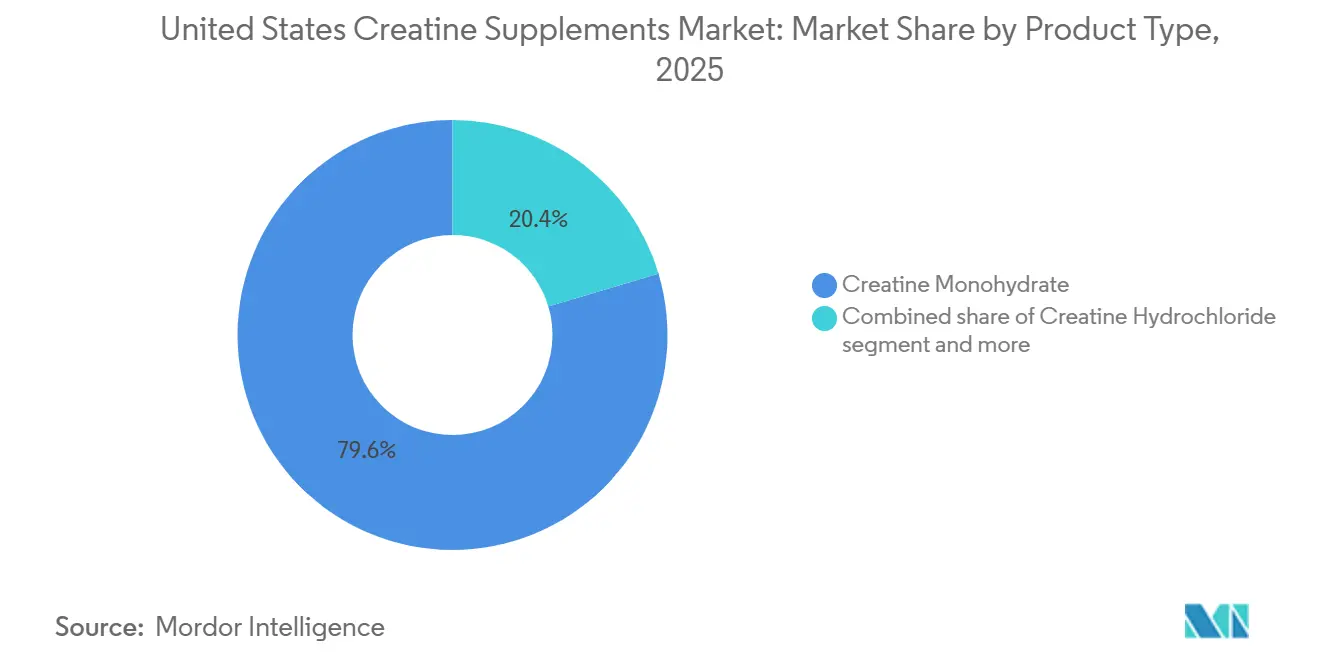

- Por tipo de produto, o monoidrato de creatina representou 79,62% da receita em 2025, enquanto o cloridrato de creatina deve expandir-se ao maior CAGR de 25,01% até 2031.

- Por canal de distribuição, o varejo online capturou 52,13% da receita em 2025 e também é o canal de crescimento mais rápido, com um CAGR projetado de 26,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Suplementos de Creatina dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Fitness e Treinamento de Força | +6.2% | Nacional, com maior densidade nas regiões metropolitanas do Sun Belt e da Costa do Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da Base de Consumidores de Nutrição Esportiva | +4.8% | Nacional, concentrado em mercados urbanos e suburbanos | Médio prazo (2–4 anos) |

| Canais de Comércio Eletrônico e Direto ao Consumidor | +4.5% | Nacional, com ganhos expressivos nos mercados Millennial e da Geração Z com alta conectividade digital | Curto prazo (≤ 2 anos) |

| Testes por Terceiros e Transparência na Rotulagem | +2.1% | Nacional, com tendência premium no Nordeste e nos mercados da Costa Oeste | Médio prazo (2–4 anos) |

| Uso de Creatina na População Ativa em Envelhecimento | +3.0% | Nacional, com ganhos iniciais em estados com alta concentração de aposentados (Flórida, Arizona, Califórnia) | Longo prazo (≥ 4 anos) |

| Formatos de Dose Individual, Goma e Entrega Inovadora | +2.4% | Nacional, com cruzamento de consumidores da Geração Z e do público feminino concentrado em áreas metropolitanas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por fitness e treinamento de força

A Associação de Saúde e Fitness (HFA) espera que um recorde de 81 milhões de americanos detenham uma associação a uma academia em 2025, representando um aumento de 5,2% em relação ao ano anterior e a maior penetração na história dos EUA. Espera-se que os adultos da Geração Z (18–24 anos) registrem a maior taxa de associação, de 35,5%[1]Fonte: Associação de Saúde e Fitness, "Título Não Fornecido no Rascunho Disponibilizado," Associação de Saúde e Fitness, healthandfitness.org. De acordo com a HFA, o uso de pesos livres, a categoria de equipamentos mais diretamente ligada à justificativa de desempenho da creatina, cresceu mais rapidamente do que qualquer outro segmento de equipamentos desde 2021. Essa tendência é mais relevante do que os números agregados de associações sugerem, pois as recompras de creatina se correlacionam estreitamente com o treinamento de resistência sustentado, criando uma base de receita mais fidelizada do que a demanda esportiva sazonal intermitente. Um mecanismo secundário que vale a pena acompanhar é o papel da academia como canal de recomendação. Os dados da HFA indicam que o canal de profissionais de saúde, que inclui academias e clubes de saúde, deve representar 9,3% das vendas de suplementos dos Estados Unidos em 2025, ante aproximadamente 4% em 2021. Esse aumento ilustra como a experiência dentro das instalações continua a influenciar as decisões de compra. A Associação de Esportes e Fitness (SFIA) também confirmou que 247,1 milhões de americanos participaram de pelo menos uma atividade esportiva ou de fitness em 2024, representando 80% da população e criando a mais ampla base de consumidores ativos já registrada[2]Fonte: Associação de Esportes e Fitness, "Título Não Fornecido no Rascunho Disponibilizado," Associação de Esportes e Fitness, sfia.org.

Expansão da base de consumidores de nutrição esportiva além dos atletas

Em 2025, espera-se que usuários de estilo de vida, mulheres, adultos mais velhos e praticantes recreativos de exercícios formem o grupo de crescimento mais rápido em nutrição esportiva, em vez de atletas competitivos. Essa mudança demográfica é estruturalmente mais duradoura do que qualquer tendência de produto isolada. De acordo com a Associação de Saúde e Fitness, a área de foco em Envelhecimento Saudável dentro dos suplementos dos Estados Unidos deve crescer 14,3% em 2025, superando todas as outras orientações de saúde. Espera-se também que a nutrição esportiva cresça 8% e supere a saúde geral como o maior segmento de foco em bem-estar. Evidências clínicas que associam a creatina à função cognitiva, à mitigação da sarcopenia e à densidade óssea reposicionaram o ingrediente cientificamente, permitindo que as marcas direcionem múltiplos arquétipos de consumidores sem alterar as formulações e reduzindo a exposição do produto aos ciclos de tendências de fitness. Uma revisão narrativa de 2025 indica que a suplementação de creatina, quando combinada com exercícios, melhora a força muscular, a massa corporal magra, a capacidade funcional e os resultados cognitivos em adultos mais velhos, particularmente memória, velocidade de processamento e função executiva. As redes de profissionais de saúde continuam a comunicar essa base de evidências, desbloqueando progressivamente um segmento de consumidores que historicamente permaneceu fora dos modelos de receita de nutrição esportiva.

Aceleração do comércio eletrônico e do canal direto ao consumidor

Espera-se que o comércio eletrônico represente a maior parcela das vendas de suplementos dos Estados Unidos em 2025 e se torne o principal canal de distribuição até 2028, favorecendo estruturalmente a jornada de compra da creatina, orientada por evidências e com busca como primeiro passo. O TikTok Shop deve registrar um crescimento de 71% nas vendas de suplementos em relação ao ano anterior no período encerrado em janeiro de 2026, gerando aproximadamente 1 bilhão de USD em transações de suplementos e representando 3% do total das vendas de suplementos dos Estados Unidos. Esse canal beneficia desproporcionalmente o caso de uso da creatina, altamente visual e socialmente validado. Além disso, a categoria de suplementos gera aproximadamente 20 bilhões de USD em vendas na Amazon anualmente, crescendo cerca de 21% em relação ao ano anterior, em comparação com aproximadamente 6% no varejo mensurado. Essa diferença de velocidade recompensa as marcas que investem na prateleira digital. Uma implicação menos discutida é que as plataformas diretas ao consumidor apoiam o desenvolvimento de modelos de assinatura: aproximadamente 1 em cada 4 usuários regulares de suplementos recebe pelo menos um produto por meio de uma assinatura mensal, melhorando a previsibilidade e reduzindo as taxas de saída da categoria.

Uso de creatina na população ativa em envelhecimento

As evidências clínicas que apoiam o uso de monoidrato de creatina entre adultos mais velhos se expandiram o suficiente para servir como um impulsionador de demanda estruturalmente independente, separado dos ventos favoráveis tradicionais da nutrição esportiva. Um estudo piloto de 2025 publicado na Alzheimer's & Dementia descobriu que 20 gramas por dia de monoidrato de creatina aumentaram a creatina cerebral total em 11% (p < 0,001) e melhoraram a cognição global e fluida em 20 pacientes com doença de Alzheimer ao longo de oito semanas. Um estudo concomitante da Springer Nature confirmou que a suplementação de creatina combinada com treinamento de resistência reduziu os marcadores de reabsorção óssea em 27%, em comparação com um aumento de 13% no grupo placebo, uma descoberta com implicaçes diretas para o mercado de gestão da osteoporose, avaliado em múltiplos bilhões de USD. Notavelmente, a maioria dos adultos americanos com 65 anos ou mais consumiu menos de 0,95 gramas por dia de creatina alimentar em 2025, bem abaixo dos limites de manutenção, criando um déficit de suplementação mensurável e endereçável. Um ensaio clínico de 26 semanas registrado no ClinicalTrials.gov está avaliando a creatina e o treinamento de resistência em adultos com comprometimento cognitivo leve, sugerindo que as compras recomendadas por profissionais de saúde desse grupo podem aumentar à medida que a base de evidências se fortaleça.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desinformação sobre Segurança e Preocupações dos Consumidores | -1.4% | Nacional, mais elevado nos segmentos feminino e com 45 anos ou mais | Curto prazo (≤ 2 anos) |

| Escrutínio Regulatório sobre Alegações | -1.1% | Nacional, jurisdição da FTC e da FDA em todos os canais | Médio prazo (2–4 anos) |

| Compressão de Preços por Marcas Próprias | -1.7% | Nacional, mais forte nos canais de mercado de massa e comércio eletrônico | Curto prazo (≤ 2 anos) |

| Autenticidade de Ingredientes e Adulteração | -1.2% | Nacional, concentrado nos segmentos de gomas e formatos inovadores | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Desinformação sobre segurança e preocupações dos consumidores

Apesar da designação GRAS (Geralmente Reconhecido como Seguro) da FDA para o monoidrato de creatina e de uma análise de segurança de 2025 abrangendo 32 estudos e 1.232 participantes, que não encontrou diferenças significativas nos efeitos colaterais entre adultos mais velhos, a desinformação persistente nas redes sociais sobre estresse renal, queda de cabelo e melhoria ilegal de desempenho continua a suprimir a conversão de compradores de primeira viagem[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Título Não Fornecido no Rascunho Disponibilizado," Administração de Alimentos e Medicamentos dos EUA, fda.gov. Esse desafio permanece assimétrico, pois alegações negativas se espalham mais rapidamente do que correções em plataformas de vídeo de formato curto, criando risco latente de abandono entre os segmentos feminino e de consumidores mais velhos, os dados demográficos mais críticos para a próxima fase de crescimento do mercado. Programas de certificação por terceiros, como o NSF Certificado para Esporte, reconhecido pela USADA e endossado pelas principais ligas profissionais, incluindo a NFL e a NBA, e o Informed Sport, que testa cada lote contra mais de 285 substâncias proibidas, fornecem pontes de credibilidade para compradores hesitantes. Esses programas melhoram a intenção de compra, mas a conscientização desigual sobre certificação entre os dados demográficos e o investimento em conformidade exigido limitam a adoção entre marcas menores e competitivas em preço.

Autenticidade de ingredientes e adulteração em formatos inovadores

As gomas e mastigáveis, o formato de crescimento mais rápido, enfrentam os desafios de verificação de qualidade mais significativos, criando exposição reputacional que poderia afetar a categoria mais ampla de suplementos de creatina se as falhas de produto ganharem atenção generalizada. Testes laboratoriais independentes realizados pela SuppCo em 2025 constataram que 4 das 6 gomas de creatina mais vendidas na Amazon não atenderam aos padrões de identidade e potência, com 2 produtos não contendo creatina detectável. Mesmo os produtos aprovados apresentaram degradação mensurável de creatinina, um marcador de qualidade de estabilidade de formulação inadequada. Um estudo revisado por pares de 2025 usando espectroscopia HPLC em 149 amostras comerciais de creatina identificou 32 produtos adulterados, confirmando que a lacuna de qualidade vai além das gomas. Sob a DSHEA (21 CFR Parte 111), os fabricantes devem verificar a identidade dos ingredientes e testar impurezas, incluindo diciciandiamida (DCD), di-hidrotriazina (DHT) e creatinina. No entanto, a fiscalização permanece pós-mercado e reativa, em vez de pré-venda. As marcas que garantem e comunicam a verificação por terceiros em nível de lote por meio da certificação NSF ou USP podem defender um prêmio de preço nesse ambiente, enquanto a lacuna sistêmica de qualidade continua a enfraquecer a confiança na categoria entre compradores cautelosos de primeira viagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Pó Domina o Mercado Enquanto os Formatos Inovadores Redefinem os Pontos de Entrada

Espera-se que os suplementos de creatina em pó detenham uma participação de 78,94% em 2025, refletindo décadas de familiaridade de profissionais de saúde e consumidores com as convenções de dosagem de pó a granel. No entanto, essa dominância mascara a pressão estrutural que se acumula abaixo da categoria. As gomas e mastigáveis devem ser a forma de crescimento mais rápido, com um CAGR de 26,96% de 2026 a 2031. O crescimento é impulsionado pela capacidade do formato de atrair compradores não tradicionais, incluindo mulheres, praticantes casuais de fitness e adultos mais velhos, que frequentemente evitam os pós devido aos requisitos de mistura e à textura calcária. As cápsulas e comprimidos permanecem o formato preferido para uso clínico e recomendado por profissionais de saúde, enquanto a creatina líquida continua a enfrentar desafios de estabilidade, pois a creatina se degrada em creatinina em soluções aquosas. O lançamento esperado em 2025 do OptiCreatine pelo TSI Group, uma tecnologia de processamento para formulações estáveis de goma, mastigável, efervescente e prontas para beber, aborda essa restrição e deve impulsionar o investimento dos fabricantes nas categorias de líquidos e gomas ao longo do período de previsão.

A principal implicação estratégica dessa mudança de formato é que a dominância do pó representa tanto um piso de volume quanto um teto de margem. O desenvolvimento pela Glanbia de monoidrato de creatina encapsulado, que oferece dispersibilidade superior em água e estabilidade por meio de processamento a temperatura ultra-alta e permite aplicações em goma e gel, indica que os líderes de mercado não consideram mais a inovação em formatos como periférica. A taxa de falha do formato de goma documentada em testes independentes em 2025 deve criar uma bifurcação de qualidade. As marcas com protocolos de fabricação rigorosos e cadeias de suprimentos certificadas provavelmente comandarão preços premium, enquanto os entrantes de menor qualidade podem enfrentar riscos regulatórios e reputacionais. A categoria "Outras Formas", incluindo bebidas prontas para beber, barras de proteína e integração em alimentos funcionais, está posicionada como a próxima fronteira. A Jimmybar! Functional Foods deve introduzir uma barra de proteína com creatina contendo 5 gramas de creatina e 20 gramas de proteína no final de 2025, enquanto a KA-EX planeja lançar um Creatine EAA+ Booster pronto para beber nos Estados Unidos em 2026.

Por Tipo de Produto: O Monoidrato Ancora a Confiança Enquanto o Cloridrato Cresce por Diferenciação

A segmentação por tipo de produto mostra um mercado ancorado pelo consenso científico. Espera-se que o monoidrato de creatina detenha uma participação de 79,62% em 2025, apoiado por mais de três décadas de validação revisada por pares como a forma de suplementação de creatina mais estudada e econômica. Nenhuma forma concorrente demonstrou superioridade em ensaios clínicos. O cloridrato de creatina (HCl) deve ser o tipo de produto de crescimento mais rápido, com um CAGR de 25,01% de 2026 a 2031. Está ganhando força devido a alegações de marketing de maior solubilidade e redução do inchaço em doses menores, embora a literatura revisada por pares não tenha estabelecido sua superioridade sobre o monoidrato em resultados clínicos. A creatina tamponada, comumente comercializada como Kre-Alkalyn, ocupa uma posição premium de nicho com base em alegações de maior estabilidade e redução da conversão em creatinina no pH fisiológico. Ela atrai usuários que experimentaram desconforto gastrointestinal com o monoidrato em doses de carga. Outros tipos de produtos, incluindo éster etílico de creatina, nitrato de creatina e combinações em pilha, atendem ao segmento de diferenciação de formulação, onde a novidade e as alegações de biodisponibilidade superior proporcionam vantagens de marketing de curto prazo.

Uma dinâmica da cadeia de suprimentos está remodelando as condições competitivas a montante da segmentação por tipo de produto. O Alzchem Group, cuja marca Creapure é o ingrediente de monoidrato de creatina de alta pureza mais amplamente reconhecido globalmente, reportou crescimento do EBITDA de 62 milhões de EUR em 2021 para 116,5 milhões de EUR em 2025. A empresa está investindo 120 milhões de EUR (aproximadamente 133 milhões de USD) para construir uma nova instalação de produção na Alemanha, com previsão de entrada em operação no final de 2027. O Alzchem Group confirmou que a demanda por creatina triplicou em dois anos, levando-o a priorizar os clientes existentes enquanto adia novos negócios. Essa restrição confere às marcas certificadas pela Creapure uma vantagem de aquisição durante o atual surto de demanda. Em paralelo, novos fornecedores de ingredientes de precisão, incluindo a Jenerise (Cr. 01 com um ensaio de 99,96%) e a Qura Creatine BV, entraram no mercado em 2026 para abordar os riscos de qualidade e concentração de fornecimento, uma vez que estima-se que 84% do fornecimento global de creatina seja originário da China.

Por Canal de Distribuição: O Varejo Online Lidera e Remodela o Terreno Competitivo

Espera-se que o varejo online represente 52,13% das vendas de suplementos de creatina nos EUA em 2025 e permaneça o canal de crescimento mais rápido, com um CAGR projetado de 26,51% de 2026 a 2031. Essa dupla dominância reflete a mudança da categoria das recomendações no chão da academia para a descoberta digital. A concentração vai além da preferência de canal: as plataformas de comércio eletrônico, particularmente a Amazon, geram dados de consumidores em tempo real que as marcas podem usar para otimização de algoritmos, conversão de modelos de assinatura e respostas de precificação competitiva de maneiras que o varejo físico não consegue replicar. O TikTok Shop deve representar aproximadamente 3% do total das vendas de suplementos dos Estados Unidos no período encerrado em janeiro de 2026, gerando uma receita estimada de 1 bilhão de USD em suplementos com crescimento de 71% em relação ao ano anterior. Essa tendência mostra como o comércio social agora funciona como um funil paralelo de descoberta à compra. A Create Wellness, com 100 milhões de gomas vendidas até o momento principalmente por meio de canais diretos ao consumidor e da Amazon antes de seu planejado lançamento na Target em outubro de 2025, demonstra como as marcas de creatina nativas digitais podem alcançar uma velocidade de vendas significativa antes de entrar no varejo de massa.

Outros canais de distribuição indicam um mercado em evolução estrutural. As lojas especializadas continuam a atender compradores focados em desempenho dispostos a pagar preços premium. Esse canal permanece estável, embora o crescimento seja lento à medida que os compradores migram cada vez mais para compras omnicanal. As farmácias e drogarias estão se tornando um canal de maior importância para a creatina à medida que as alegações de saúde clínica ganham força no mercado de massa e os consumidores em envelhecimento trazem a categoria para o varejo de bem-estar ao lado de vitaminas e minerais. Os hipermercados e supermercados atendem compradores do mercado de massa e em busca de valor. A penetração de marcas próprias é mais alta nesse canal, pois as marcas dos varejistas com preços 30–40% abaixo dos produtos de marca competem diretamente nos formatos de commodities. A trajetória do varejo online em direção à eventual liderança de canal está alinhada com as tendências mais amplas de distribuição de suplementos nos Estados Unidos. Espera-se que a participação do mercado de massa quase dobre de 14% em 2020 para 27,1% em 2025, com o comércio eletrônico logo atrás, confirmando que as compras de suplementos se afastaram decisivamente dos canais exclusivamente especializados.

Análise Geográfica

O mercado de suplementos de creatina dos Estados Unidos opera como um único mercado nacional, mas os padrões de demanda regionais continuam a influenciar as taxas de adoção, o mix de canais e a aceitação de produtos premium. A Costa Oeste, liderada pela Califórnia, permanece um importante campo de testes, pois combina alta densidade de academias, comportamento do consumidor orientado para a saúde e forte abertura a formatos de suplementos certificados ou premium. O Nordeste também desempenha um papel significativo, pois os corredores de Nova York, Boston e Filadélfia apoiam uma forte adoção direta ao consumidor e uma maior disposição a pagar por indicadores de qualidade de nível clínico. Essas duas regiões ajudam a impulsionar a descoberta e o teste iniciais de produtos, que podem posteriormente escalar para uma distribuição nacional mais ampla.

Os estados do Sun Belt, especialmente Texas, Flórida, Geórgia e Arizona, representam uma forte zona de crescimento dentro do mercado de suplementos de creatina dos Estados Unidos, apoiados por fluxos populacionais, expansão da infraestrutura de fitness e atividade ao ar livre durante todo o ano. Essa base de demanda é especialmente relevante para a creatina, pois o uso repetido frequentemente se alinha com hábitos de treinamento consistentes, em vez de participação sazonal de curta duração. De acordo com a Associação de Saúde e Fitness, espera-se que os adultos com 65 anos ou mais registrem o crescimento mais forte de associações em relação ao ano anterior, de 8,6% em 2025, fortalecendo o argumento para a demanda relacionada ao envelhecimento em estados com grandes populações de aposentados. A Flórida e o Arizona se destacam porque combinam uma alta concentração de residentes mais velhos com uma cultura de bem-estar crescente que pode apoiar tanto o uso de creatina orientado por profissionais de saúde quanto o autodirigido. O Meio-Oeste permanece importante como um mercado de volume orientado por valor, onde pontos de preço acessíveis, presença no varejo de massa e confiança em marcas estabelecidas podem importar mais do que a novidade.

As diferenças regionais também influenciam como as marcas devem se posicionar em todo o mercado de suplementos de creatina dos Estados Unidos. As certificações premium e as mensagens orientadas pela ciência provavelmente terão mais ressonância nos mercados urbanos costeiros, onde os consumidores são mais inclinados a comparar rótulos e buscar validação de profissionais de saúde ou de pesquisas. No Sun Belt, formatos convenientes e ampla disponibilidade no varejo podem ser especialmente eficazes, pois a base de compradores está se expandindo tanto entre usuários de fitness mais jovens quanto entre adultos ativos mais velhos. No Meio-Oeste, uma oferta equilibrada que combina garantia de qualidade com preços práticos pode fornecer a rota mais forte para escala dentro do mercado de suplementos de creatina dos Estados Unidos.

Cenário Competitivo

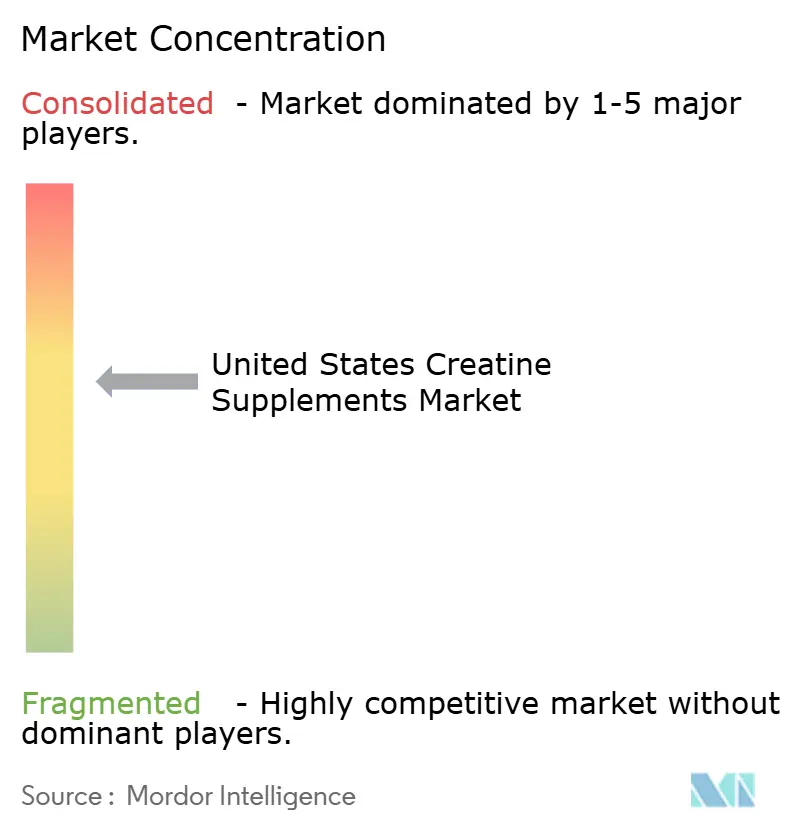

O mercado de suplementos de creatina dos Estados Unidos é moderadamente fragmentado, com empresas multi-marcas estabelecidas competindo com especialistas digitais, marcas clínicas premium e novos entrantes orientados para a conveniência. A Glanbia Performance Nutrition se destaca entre os maiores participantes. A empresa declarou que a Optimum Nutrition detém a posição de marca de creatina número 1 nos Estados Unidos e no Reino Unido. Essa escala importa porque a ampla distribuição, a profundidade de fabricação e o reconhecimento de marca de longa data continuam a influenciar as decisões de compra em uma categoria onde os consumidores frequentemente recompram o mesmo produto por períodos prolongados. Ao mesmo tempo, a fragmentação permanece alta o suficiente para que marcas menores ganhem participação oferecendo uma proposta de valor mais clara em torno de pureza, transparência ou relevância de formato.

O comportamento estratégico em todo o mercado de suplementos de creatina dos Estados Unidos está se dividindo em faixas distintas. As empresas legadas estão usando ampla cobertura de canais, acesso estabelecido às prateleiras e arquitetura de produto reconhecível para defender a participação em formatos de pó e mercado de massa. A Transparent Labs e a NutraBio Labs estão competindo por meio de rótulos mais limpos, transparência de formulação e posicionamento premium que suportam preços mais altos em segmentos onde a confiança é um fator-chave de compra. A Thorne HealthTech desenvolveu uma rota mais clínica, enfatizando a distribuição por profissionais de saúde e o posicionamento certificado pela NSF, o que ajuda a empresa a fazer a ponte entre a nutrição de desempenho e a suplementação mais ampla focada em saúde. Essas estratégias indicam que nenhuma fórmula única está vencendo o mercado de suplementos de creatina dos Estados Unidos, pois os compradores diferem em se priorizam eficiência de custo, certificação, confiança do clínico ou conveniência.

O espaço em branco mais claro permanece no posicionamento focado em mulheres, nas mensagens orientadas para a cognição que se mantêm dentro das evidências fundamentadas e nas aplicações estáveis e prontas para consumo. As marcas que conseguem combinar conveniência com qualidade confiável devem estar melhor posicionadas do que aquelas que dependem apenas de sabor ou novidade. Os vendedores de marcas próprias continuam a pressionar a extremidade inferior da categoria, particularmente no pó de commodities, forçando os fornecedores de marcas a aprimorar o valor ou a diferenciação. No geral, o mercado de suplementos de creatina dos Estados Unidos está caminhando para uma divisão mais visível entre produtos básicos de baixo custo e ofertas premium respaldadas pela ciência.

Líderes do Setor de Suplementos de Creatina dos Estados Unidos

Glanbia PLC

Optimum Nutrition

MuscleTech

GNC Holdings, LLC

NutraBio Labs, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Elysium Health lançou o Creatine+, um sistema de creatina focado em longevidade que combina monoidrato de creatina com compostos complementares visando força, recuperação e cognição em adultos em envelhecimento. O lançamento marcou a entrada da Elysium no segmento de suplementos de nutrição esportiva, refletindo a incorporação da categoria no mercado mais amplo de bem-estar para longevidade.

- Maio de 2026: O Alzchem Group anunciou um investimento de 120 milhões de EUR (aproximadamente 133 milhões de USD) para construir uma nova instalação de produção de creatina Creapure na Alemanha, com previsão de entrada em operação no final de 2027. O investimento foi desencadeado pela triplicação da demanda global de creatina em dois anos, uma escassez de oferta que levou o Alzchem a priorizar os clientes existentes enquanto recusa novos pedidos.

- Abril de 2026: A Optimum Nutrition (Glanbia Performance Nutrition) expandiu seu portfólio nos EUA com Gomas de Creatina nos sabores abacaxi e framboesa azul, fornecendo 5 gramas de monoidrato de creatina por porção de 3 gomas. O produto está disponível em varejistas selecionados em todo o país e no OptimumNutrition.com, com preço de 39,99 USD para 35 porções.

Escopo do Relatório do Mercado de Suplementos de Creatina dos Estados Unidos

A creatina é um composto natural feito de aminoácidos que fornece energia às células musculares. Como suplemento alimentar, é usada para melhorar o desempenho atlético, aumentar a massa muscular e melhorar a força durante curtos períodos de exercício de alta intensidade. O mercado de suplementos de creatina dos Estados Unidos é segmentado por forma, tipo de produto e canal de distribuição. Por forma, o mercado é segmentado em pó, líquido, cápsulas e comprimidos, gomas e mastigáveis, e outras formas. Por tipo de produto, o mercado é segmentado em monoidrato de creatina, cloridrato de creatina, creatina tamponada e outros tipos. Por canal de distribuição, o mercado é segmentado em hipermercados e supermercados, farmácias e drogarias, lojas especializadas, varejo online e outros canais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pó |

| Líquido |

| Cápsulas e Comprimidos |

| Gomas e Mastigáveis |

| Outras Formas |

| Monoidrato de Creatina |

| Cloridrato de Creatina |

| Creatina Tamponada |

| Outros Tipos de Produto |

| Hipermercados e Supermercados |

| Farmácias e Drogarias |

| Lojas Especializadas |

| Varejo Online |

| Outros Canais de Distribuição |

| Forma | Pó |

| Líquido | |

| Cápsulas e Comprimidos | |

| Gomas e Mastigáveis | |

| Outras Formas | |

| Tipo de Produto | Monoidrato de Creatina |

| Cloridrato de Creatina | |

| Creatina Tamponada | |

| Outros Tipos de Produto | |

| Canal de Distribuição | Hipermercados e Supermercados |

| Farmácias e Drogarias | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda por suplementos de creatina nos Estados Unidos?

A demanda está sendo apoiada por uma participação mais ampla em fitness, validação clínica mais robusta e formatos de entrega mais convenientes. Projeta-se que a categoria suba de 0,62 bilhão de USD em 2026 para 1,82 bilhão de USD até 2031 a um CAGR de 24,17%.

Qual forma de produto lidera as vendas atualmente?

O pó permanece a forma líder com uma participação de receita de 78,94% em 2025, principalmente porque é familiar, econômico e amplamente aceito pelos usuários recorrentes.

Qual forma está crescendo mais rapidamente?

As gomas e mastigáveis são a forma de crescimento mais rápido, com um CAGR projetado de 26,97% até 2031, porque reduzem o esforço de mistura e atraem usuários do mercado de massa.

Por que o monoidrato de creatina ainda domina?

O monoidrato de creatina deteve 79,62% da receita em 2025 porque possui a base de pesquisa mais sólida, ampla familiaridade e um longo histórico de uso no suporte à força e à composição corporal.

Página atualizada pela última vez em: