Tamanho e Participação do Mercado de Pó de Ferro Carbonila

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 291.39 Milhões de dólares |

| Tamanho do Mercado (2031) | 377.60 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

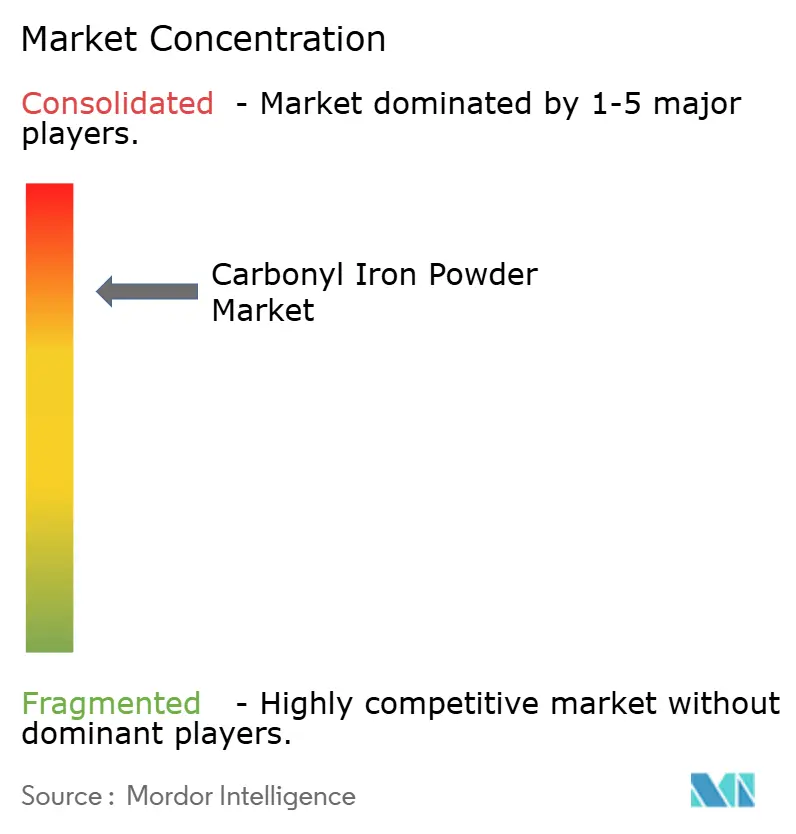

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pó de Ferro Carbonila por Mordor Intelligence

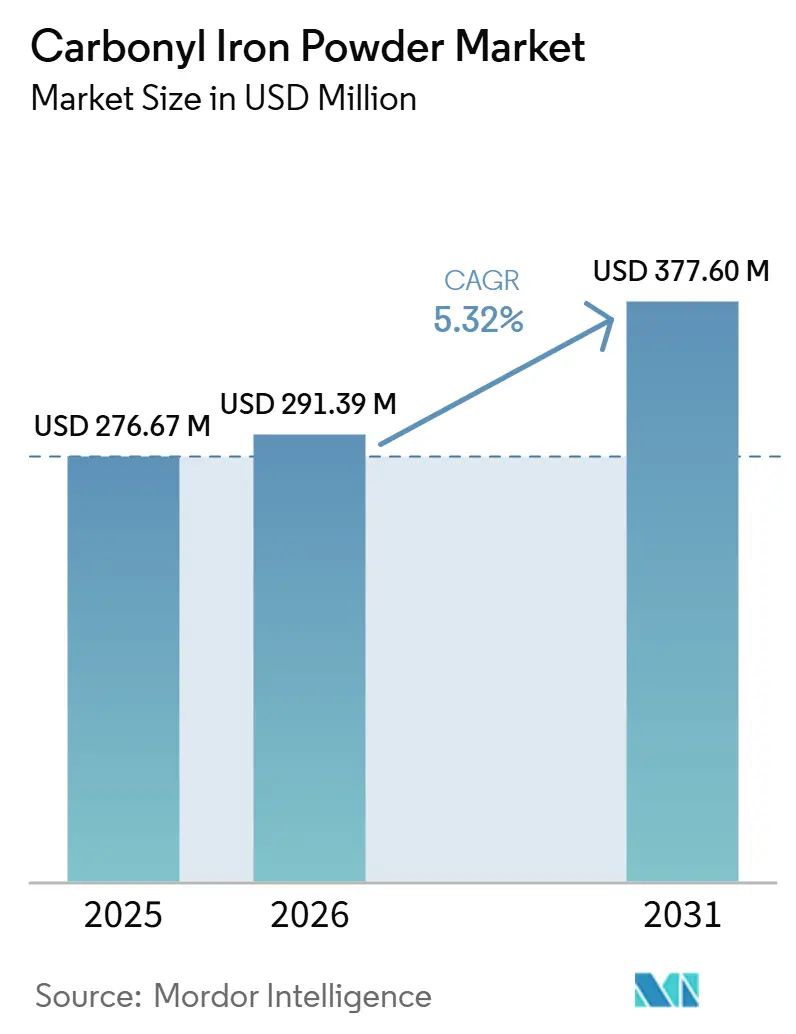

O tamanho do Mercado de Pó de Ferro Carbonila está projetado para expandir de USD 276,67 milhões em 2025 e USD 291,39 milhões em 2026 para USD 377,60 milhões até 2031, registrando um CAGR de 5,32% entre 2026 e 2031. À medida que os setores automotivo e médico evoluem, há uma mudança pronunciada na demanda dos clientes em direção a graus de altíssima pureza e tratados superficialmente. Esses graus são fundamentais para os sistemas de tração de veículos elétricos de próxima geração e componentes médicos produzidos por meio de moldagem por injeção de metal. Fornecedores capazes de garantir que os níveis de oxigênio permaneçam abaixo de 0,2% e manter tolerâncias de tamanho de partícula dentro de 0,5 mícrons estão em posição de se beneficiar significativamente desses mercados lucrativos. Além disso, os fabricantes de automóveis estão cada vez mais favorecendo compósitos magnéticos macios de alta frequência, levando a um aumento na demanda por variantes atomizadas. No âmbito farmacêutico, há uma mudança notável em direção ao pó de ferro carbonila microencapsulado, reconhecido por sua biodisponibilidade 2 a 4 vezes maior em comparação com as alternativas de sulfato ferroso. No âmbito regulatório, a Diretiva 2024/1785 da Europa está apertando as rédeas, levando ao aumento dos custos de conformidade relacionados à exposição a poeira e emissões. Essa pressão regulatória está catalisando uma onda de consolidações de fornecedores e uma mudança estratégica de capacidade incremental em direção a centros de produção na Ásia-Pacífico. Na China, os principais fabricantes estão aumentando a capacidade em mais de 12.000 toneladas métricas. Embora esse aumento esteja intensificando a concorrência de preços em peças estruturais de commodities, ainda não avançou sobre nichos premium que exigem certificação ASTM e USP.

Principais Conclusões do Relatório

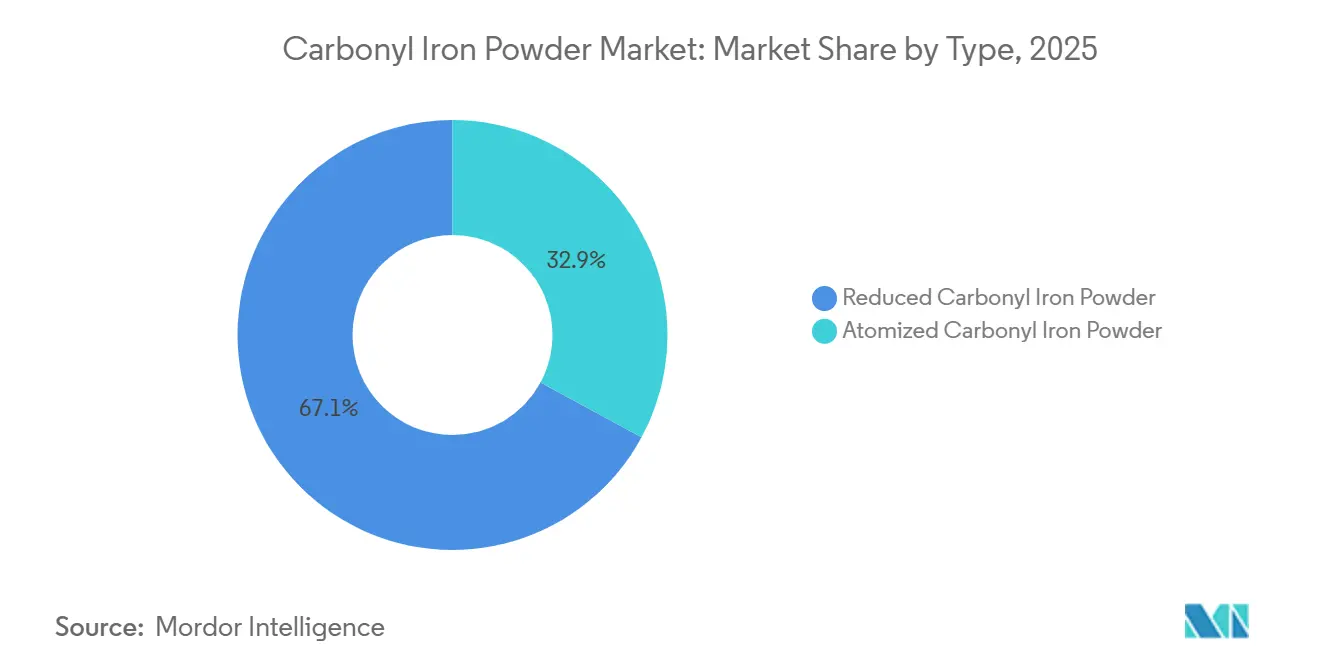

- Por tipo, os graus reduzidos representaram 67,11% da participação do mercado de pó de ferro carbonila em 2025. As variantes atomizadas estão projetadas para registrar o CAGR mais rápido de 5,88% de 2026 a 2031.

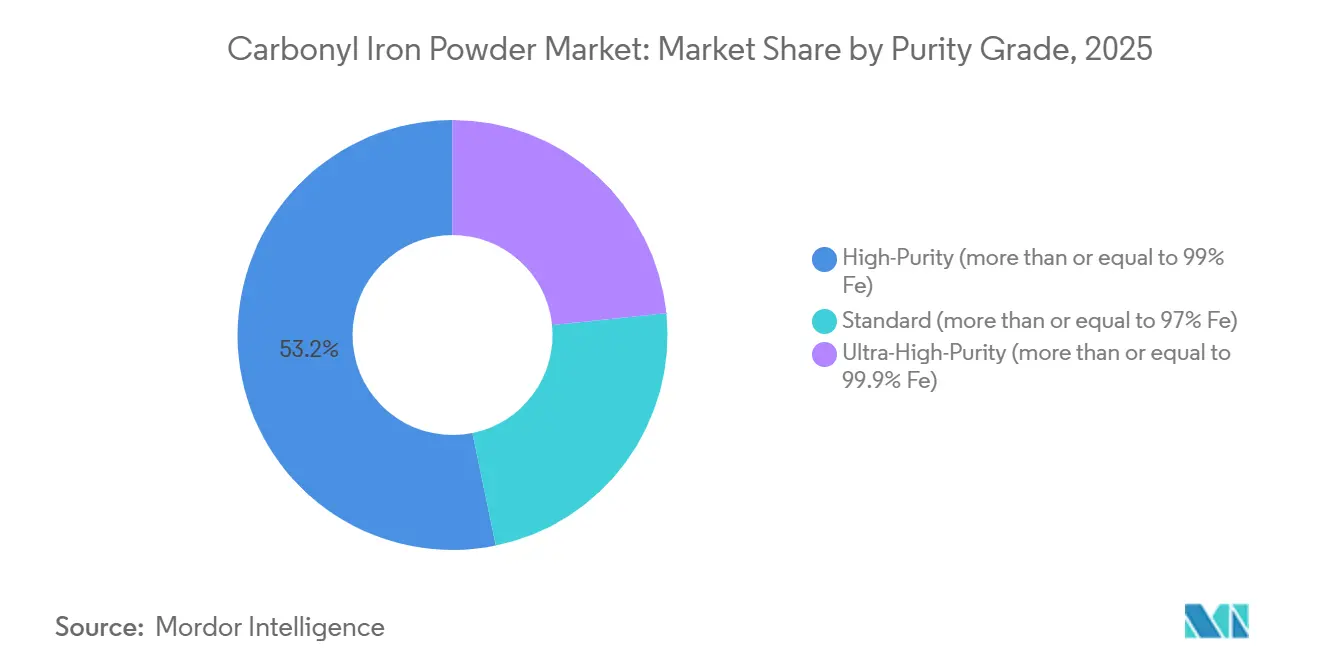

- Por grau de pureza, o material de alta pureza capturou 53,22% do tamanho do mercado de pó de ferro carbonila em 2025. Os graus de altíssima pureza estão previstos para avançar a um CAGR de 5,92% de 2026 a 2031.

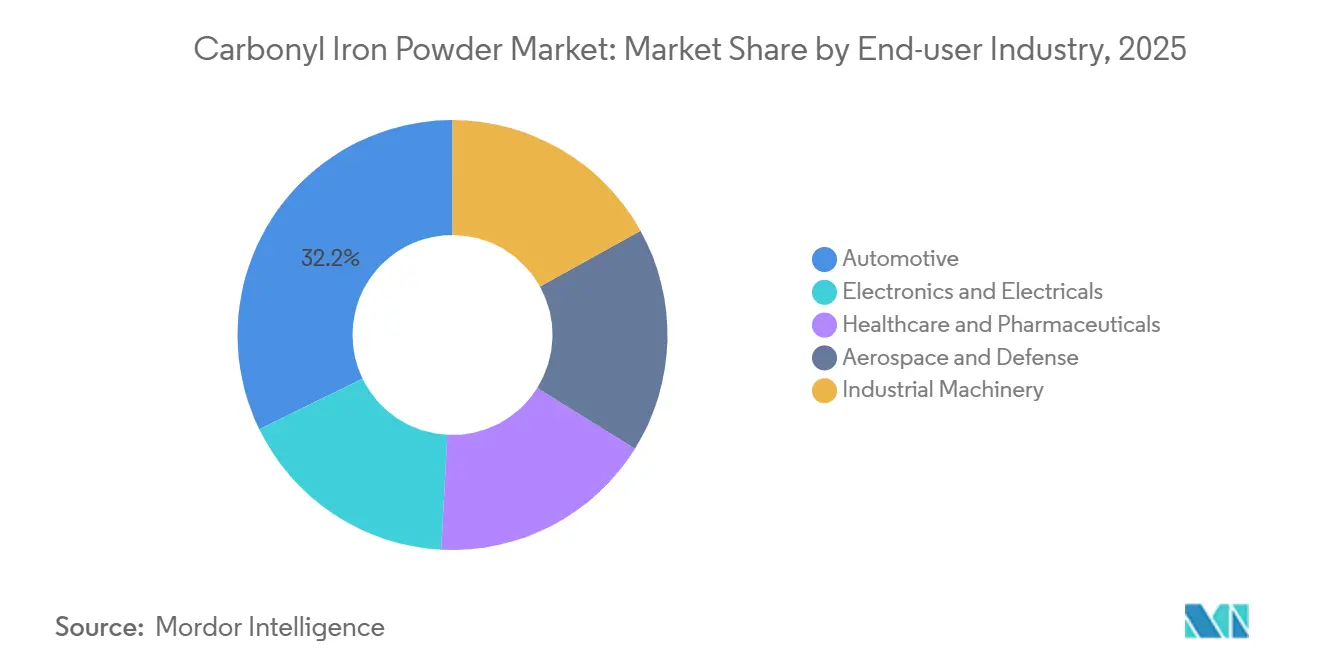

- Por usuário final, o setor automotivo liderou com 32,22% de participação na receita em 2025, enquanto saúde e produtos farmacêuticos está preparado para um CAGR de 6,04% de 2026 a 2031.

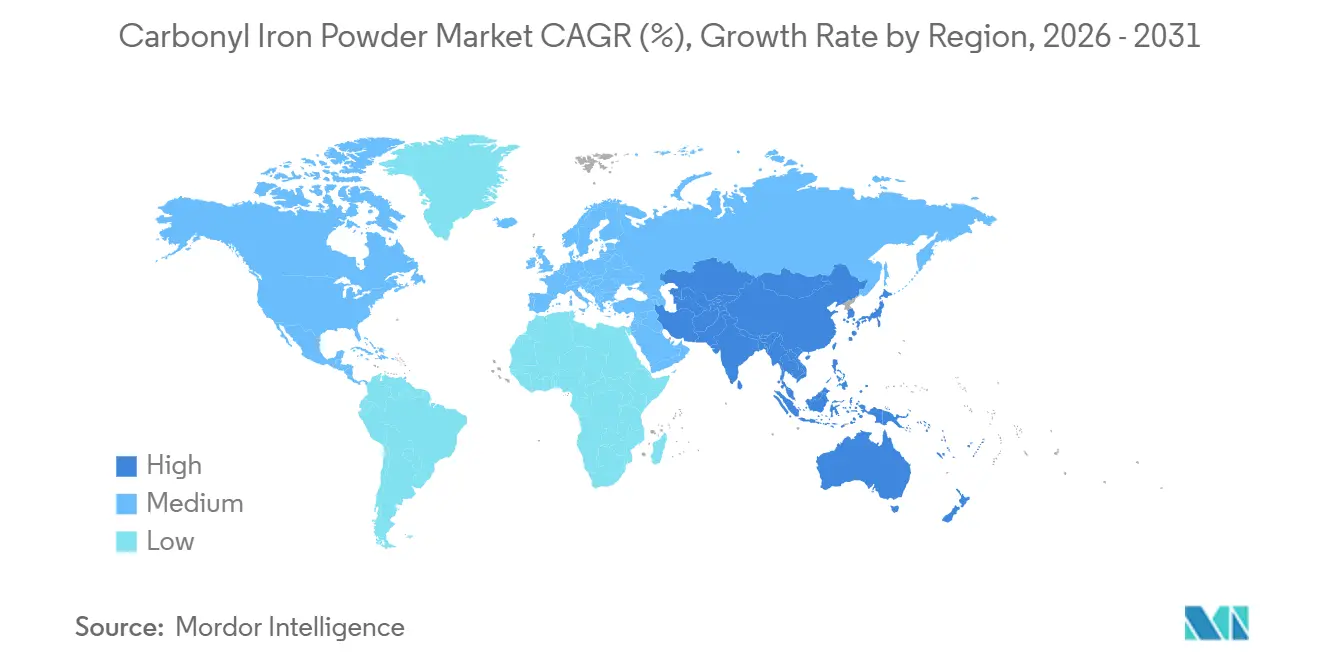

- Por geografia, a Ásia-Pacífico dominou com 42,27% de participação em 2025 e deve crescer a um CAGR de 6,31% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pó de Ferro Carbonila

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no uso de metalurgia do pó para peças leves de sistemas de tração de veículos elétricos | +1.2% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de moldagem por injeção de metal (MIM) para dispositivos médicos miniaturizados | +0.9% | Global, com ganhos iniciais na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Expansão de nutracêuticos microencapsulados enriquecidos com ferro | +0.7% | Ásia-Pacífico e América Latina, emergindo na África | Longo prazo (≥4 anos) |

| Compósitos absorvedores de radar localizados para sensores de veículos autônomos | +0.5% | América do Norte, Europa, China | Longo prazo (≥4 anos) |

| Enrijecimento das especificações de magnéticos para almofadas de carregamento indutivo | +0.4% | Global, liderado pelos centros de eletrônicos automotivos da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Uso de Metalurgia do Pó para Peças Leves de Sistemas de Tração de Veículos Elétricos

Os fabricantes de veículos elétricos estão adotando cada vez mais componentes de metalurgia do pó, como engrenagens, cames e suportes. Esses componentes ajudam a reduzir a massa do sistema de tração em 15% a 20%, mantendo a resistência à fadiga acima de 500 MPa. Essa redução contribui para um alcance adicional de 15 a 20 km para cada quilograma economizado. Um estudo de caso da Porite indicou uma redução de custo de 20% a 30% em comparação com o aço usinado. Da mesma forma, a Sterling Sintered Technologies relatou que os compósitos magnéticos macios feitos com pó de ferro carbonila reduziram as perdas no núcleo em 20% e diminuíram o tamanho dos motores em 30%. A crescente demanda por componentes leves e eficientes em veículos elétricos está impulsionando a adoção de soluções de metalurgia do pó. O pó de ferro carbonila está ganhando atenção em aplicações de alto desempenho devido à sua morfologia esférica e alta sinterabilidade[1]Conselho Editorial do JHPIM, "Metalurgia do Pó para Aplicações em Veículos Elétricos," JHPIM, jhpim.com. Fornecedores capazes de personalizar tamanhos de partículas na faixa de 1 a 5 mícrons e fornecer graus pré-isolados para minimizar as perdas por correntes parasitas estão posicionados para alcançar preços mais elevados. Por outro lado, produtores sem essas capacidades podem enfrentar pressão nas margens à medida que os fabricantes de automóveis aproveitam seus volumes de compra para negociar preços mais baixos.

Adoção de Moldagem por Injeção de Metal para Dispositivos Médicos Miniaturizados

Em 2024, a receita proveniente da moldagem por injeção de metal (MIM) médica e odontológica variou entre USD 578 milhões e USD 1,88 bilhão, com uma taxa de crescimento de quase 9% de CAGR. A preferência pelo pó de ferro carbonila é impulsionada por suas partículas esféricas, que permitem um carregamento de sólidos de 60% em volume e atingem densidades superiores a 95% do teórico pós-sinterização. Para atender aos padrões USP e ASTM B883-10, o teor de oxigênio é limitado a 0,2%, o que ajuda a reduzir a porosidade em ambientes de fluidos corporais. Fornecedores que não cumprirem podem ser excluídos de contratos de alta margem, à medida que os requisitos de documentação da FDA 21 CFR 820 se tornam mais rigorosos. A moldagem por injeção de metal, capaz de atingir tolerâncias abaixo de 0,05 mm e acabamentos superficiais mais finos que 1,6 µm, é essencial para a fabricação de brackets ortodônticos e invólucros implantáveis.

Expansão de Nutracêuticos Microencapsulados Enriquecidos com Ferro

O pó de ferro carbonila encapsulado melhora a absorção de ferro em alimentos enriquecidos, alcançando taxas de absorção duas a quatro vezes maiores em comparação com o sulfato ferroso, além de abordar os sabores metálicos indesejados. Um estudo publicado na Nature Food em 2024 relatou que híbridos de nanofibras de aveia alcançaram uma taxa de absorção de 46,2%, em comparação com 26,3% para o sulfato ferroso. Adicionalmente, um ensaio no medRxiv observou que os níveis de ferritina sérica nos participantes aumentaram ao longo de 12 semanas sem causar efeitos colaterais gastrointestinais. Nas regiões da Ásia-Pacífico e América Latina, a fortificação obrigatória pelo governo está impulsionando a demanda por material de grau farmacêutico. Este material cumpre limites rigorosos de metais pesados, incluindo chumbo a < 3 ppm e arsênio a < 2 ppm. Os fornecedores aproveitam a produção em sala limpa e a documentação abrangente de REACH para garantir margens mais elevadas no mercado.

Compósitos Absorvedores de Radar Localizados para Sensores de Veículos Autônomos

Compostos poliméricos contendo 30%–50% de pó de ferro carbonila alcançam perdas de reflexão abaixo de -20 dB no espectro de 8–18 GHz. Esse desempenho está em conformidade com os padrões de compatibilidade eletromagnética CISPR 25 Classe 5. Com preços entre USD 8.500 e 11.000 por tonelada, esses compostos fornecem uma alternativa econômica às fibras de carbono revestidas de níquel, que custam mais de USD 15.000 por tonelada. O grau isolado da BASF, CIP HQ-I, com resistividade de ≥ 1 × 10^7 Ω·m, expande a largura de banda de absorção e atende a uma demanda de curto prazo de 200 a 300 toneladas anuais, gerando mais de 40% nas margens brutas do conversor. À medida que os veículos autônomos avançam em direção à produção de Nível 3–4 até 2027–2028, os fornecedores com capacidades de teste eletromagnético verificadas pela ISO 11452 atenderão aos requisitos de qualificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Responsabilidades por inalação ocupacional de nanopartículas | -0.6% | Global, com aplicação mais rigorosa na Europa e América do Norte | Médio prazo (2-4 anos) |

| Ameaça de substituição por pós de ferro atomizados a preços mais baixos | -0.8% | Ásia-Pacífico e mercados emergentes | Curto prazo (≤2 anos) |

| Diretiva da União Europeia sobre exposição a poeira elevando os custos de conformidade | -0.4% | Europa, impacto indireto nas cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidades por Inalação Ocupacional de Nanopartículas

Os reguladores, apesar de uma revisão sistemática não encontrar nenhuma ligação consistente com doenças, limitaram a exposição ocupacional ao óxido de ferro a 10 mg m-3. Eles agora exigem monitoramento de poeira em tempo real e vigilância médica até julho de 2027[2]A. Lewinski, "Exposição Ocupacional a Nanopartículas," PubMed Central, ncbi.nlm.nih.gov. Atualizações de conformidade, como filtragem HEPA, auditorias trimestrais e rastreamento de saúde, aumentam os custos em USD 50.000 a 150.000 anualmente por linha. Esse aumento nos custos levou as seguradoras a ajustar os prêmios em 15% a 25%. Embora os grandes produtores integrados estejam gerenciando esses custos, os conversores menores estão enfrentando pressão financeira, o que pode levar à sua saída do mercado. Esse desenvolvimento está gradualmente impulsionando o mercado de pó de ferro carbonila em direção a uma maior consolidação.

Ameaça de Substituição por Pós de Ferro Atomizados a Preços Mais Baixos

Os pós de ferro atomizados, com preços entre USD 5.000 e 7.000 por tonelada, são aproximadamente 30%–40% menos caros do que seus equivalentes. Essa vantagem de custo os torna adequados para componentes estruturais que requerem uma tolerância de 0,1 mm, onde as propriedades magnéticas são menos críticas. Esses pós têm um teor de oxigênio de 0,4%–0,6%, enquanto os graus de carbonila contêm ≤ 0,2%. Como resultado, os pós atomizados requerem um calor de sinterização adicional de 50 °C–100 °C e consomem 8%–12% mais energia. Os fornecedores chineses estão promovendo uma mistura de 70% de atomizado a água, alcançando uma redução de custo de 15%–20% enquanto mantêm uma fluidez aceitável. Essa abordagem está impactando os mercados sensíveis ao preço da Ásia-Pacífico. Para resolver isso, os fornecedores devem se concentrar em nichos especializados, como suplementos em conformidade com USP e indutores de alta frequência, onde a substituição técnica é limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus Reduzidos Ancoram o Volume Enquanto as Variantes Atomizadas Escalam em Eletrônicos de Alta Frequência

Em 2025, os graus reduzidos, suplementos farmacêuticos e peças médicas de moldagem por injeção de metal, que requerem níveis de oxigênio de ≤ 0,2% e tamanhos de partículas entre 1–10 µm, representaram 67,11% do mercado de pó de ferro carbonila no segmento de graus reduzidos. A produção depende de reatores operando a ≥ 20 MPa por ciclos superiores a 120 horas, alcançando níveis de pureza de ferro acima de 99,5%. Essas características garantem resistência verde adequada e densificação superior a 95% dos padrões teóricos, atendendo às necessidades de aplicações de saúde e nutracêuticos com sensibilidade de preço relativamente estável.

O pó de ferro carbonila atomizado, produzido em reatores de 8 MPa ao longo de 60 horas, está projetado para crescer a um CAGR de 5,88%. Esse crescimento é impulsionado por suas distribuições D50 mais estreitas de 3–8 µm, que ajudam a reduzir as perdas por correntes parasitas em compósitos magnéticos macios, particularmente para bobinas inversoras de 50–100 kHz. O segmento é apoiado pela crescente adoção de plataformas de veículos elétricos de 800 V e inversores de carboneto de silício nos programas de veículos da Ásia-Pacífico. Os fornecedores que oferecem graus atomizados pré-isolados estão ganhando força em indutores de alta frequência, onde uma redução de 1% na perda no núcleo resulta em uma diminuição de 0,5% no tempo de carregamento. Além disso, os produtores de linha dupla capazes de produzir tanto graus reduzidos de alta pressão quanto graus atomizados de pressão média estão posicionados para manter as margens enquanto atendem às diversas demandas do mercado de pó de ferro carbonila.

Por Grau de Pureza: Altíssima Pureza Captura o Potencial de Eletrônicos e Aeroespacial

Os graus de altíssima pureza, visando limites de impurezas de 0,1% de oxigênio e 0,05% de nitrogênio para aplicações como estruturas absorvedoras de radar e indutores de satélites, estão projetados para crescer a um CAGR de 5,92%. Em comparação, o material de alta pureza (≥ 99% Fe), que atualmente representa 53,22% das remessas, pode apresentar crescimento mais lento. O produto sub-1 µm da BASF está avançando nas métricas de desempenho, alcançando magnetização de saturação superior a 1 Tesla e permeabilidade relativa acima de 2.000, que não são alcançáveis com pós atomizados a água.

O pó de grau padrão, com preços entre USD 8.500 e 11.000 por tonelada, continua a dominar em termos de volume para peças estruturais sinterizadas. No entanto, sua participação em valor no mercado de pó de ferro carbonila deve diminuir. Essa tendência é impulsionada pela crescente demanda dos setores de eletrônicos, aeroespacial e médico por fornecedores certificados pela ASTM A811-15R22, oferecendo campos coercitivos ultrabaixos. Os participantes chineses fornecem material de alta pureza com um desconto de 20%–30%, mas enfrentam uma taxa de retrabalho de 5%–10% devido à variabilidade dos lotes. Esse problema reduz a aparente vantagem de preço.

Por Indústria do Usuário Final: Produtos Farmacêuticos Lideram o Crescimento Enquanto o Setor Automotivo Mantém Escala

Em 2025, o setor automotivo detinha uma participação de 32,22% no mercado de pó de ferro carbonila, apoiado pela demanda por engrenagens sinterizadas e compósitos magnéticos macios. Os setores de saúde e farmacêutico devem crescer a um CAGR de 6,04% até 2031, impulsionados pelo uso crescente de suplementos microencapsulados, que fornecem taxas de absorção 2 a 4 vezes maiores do que o sulfato ferroso. O setor de eletrônicos e elétricos contribui com aproximadamente 30% da demanda do mercado, com graus isolados sendo utilizados em indutores de alta frequência e blindagens de EMI.

Os setores aeroespacial e de defesa requerem pó de altíssima pureza certificado pelas normas ISO 9001 e ASTM B783-24, mantendo um preço de USD 20.000 por tonelada. A maquinaria industrial continua a consumir pó de grau padrão, mas está enfrentando concorrência de misturas atomizadas a água de menor custo. Os fornecedores que se concentram em pesquisa e desenvolvimento em saúde e eletrônicos provavelmente manterão a lucratividade. No entanto, aqueles com exposição significativa a peças estruturais automotivas de commodities podem precisar mitigar riscos por meio de contratos a prazo no mercado de pó de ferro carbonila.

Análise Geográfica

Em 2025, a Ásia-Pacífico representou 42,27% da receita, com um CAGR projetado de 6,31% até 2031. Esse crescimento é apoiado pelo papel significativo da China, detendo mais de 45% da capacidade global e uma demanda superior a 8.000 toneladas em 2023. No primeiro trimestre de 2025, os produtores chineses anunciaram 12.000 toneladas de novas linhas de produção para atender clientes no Sudeste Asiático e na América do Norte. A Índia, lidando com um prêmio de 20%–30% nos custos de desembarque, importou entre 1.200 e 1.500 toneladas em 2025, indicando a necessidade de centros de distribuição regionais.

Na América do Norte, os setores aeroespacial, de defesa e farmacêutico impulsionam a demanda, com foco na rastreabilidade ASTM e USP. A planta da Americal Carbonyl no Alabama desempenha um papel fundamental no fornecimento doméstico. Além disso, a iniciativa de substituição por biocarvão da Höganäs deve reduzir a intensidade de CO₂ em 15% até 2026, alinhando-se com as metas de Escopo 3 dos fabricantes de equipamentos originais. Na Europa, o site da BASF em Ludwigshafen aumentou a capacidade em 800 toneladas em 2023 e agora está aplicando classificações mais rigorosas para graus sub-µm. No entanto, a Diretiva 2024/1785 está elevando os custos de conformidade, levando os conversores menores a considerar a consolidação ou realocação.

A América do Sul e o Oriente Médio e África permanecem totalmente dependentes de importações, enfrentando desafios com prazos de entrega de 8 a 12 semanas. O estabelecimento de armazéns regionais alfandegados com 500 a 1.000 toneladas de estoque e centros de serviço técnico poderia permitir prêmios de preço de 10% a 15%. Essa abordagem é particularmente relevante à medida que os compradores multinacionais implementam auditorias de fornecedores alinhadas com os padrões da UE e dos EUA.

Cenário Competitivo

Os principais fornecedores, incluindo BASF SE, Höganäs AB, JFE Steel Corporation, CNPC Powder e Jiangxi Yuean Advanced Materials, dominam o mercado de pó de ferro carbonila. A BASF, com instalações na Alemanha, China e Coreia do Sul, lidera o mercado oferecendo pós de grau farmacêutico, isolados e sub-µm, com preços de até USD 20.000 por tonelada. A Höganäs comercializa pós de baixo carbono produzidos por sinterização com biocarvão, o que reduz as emissões de CO₂ por tonelada em 15%. As empresas chinesas Jiangxi Yuean, Jiangsu Tianyi e Jilin Zhuochuang competem em preço, oferecendo descontos de 20%-30% em comparação com os benchmarks ocidentais.

As abordagens competitivas variam entre os participantes. As empresas estabelecidas focam em inovações específicas para aplicações, como graus pré-isolados, ultrafinos e funcionalizados superficialmente, além de garantir certificações de terceiros. Em contraste, as empresas chinesas enfatizam o escalonamento da produção de commodities e a obtenção de auditorias de qualificação automotiva. As oportunidades de crescimento incluem ligas magnéticas macias à base de carbonila e pós revestidos com polímero projetados para absorção de radar. Além disso, especialistas em manufatura aditiva estão trabalhando no desenvolvimento de pó de ferro carbonila atomizado a gás com esfericidade superior a 95%, o que poderia permitir seu uso em aplicações aeroespaciais e de implantes médicos.

Líderes da Indústria de Pó de Ferro Carbonila

BASF

CNPC Powder

Höganäs AB

JFE Steel Corporation

Jiangxi Yuean Superfine Metal Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A GKN Powder Metallurgy concluiu a aquisição dos ativos de metalurgia do pó da Dauch Family Enterprises por um valor não divulgado, consolidando a capacidade norte-americana para peças estruturais automotivas e posicionando a entidade combinada para capturar a demanda incremental de componentes de sistemas de tração de veículos elétricos que requerem engrenagens e cames sinterizados leves e de alta resistência. A transação adiciona aproximadamente 15.000 toneladas métricas de capacidade anual de prensagem e fortalece a capacidade da GKN de negociar descontos por volume com fornecedores de pó de ferro carbonila.

- Abril de 2025: A Höganäs está implementando um projeto estratégico de substituição por biocarvão com o objetivo de substituir 20% do carvão fóssil utilizado em sua produção de ferro esponja por biocarvão renovável até o final de 2026.

Escopo do Relatório Global do Mercado de Pó de Ferro Carbonila

O pó de ferro carbonila é um pó de micropartículas esféricas de alta pureza produzido por meio da decomposição química do pentacarbonila de ferro. Apresenta alta reatividade e propriedades eletromagnéticas superiores, tornando-o essencial para núcleos magnéticos de alta frequência, materiais absorvedores de radar, moldagem por injeção de metal (MIM) e suplementos farmacêuticos de ferro.

O mercado é segmentado por tipo, grau de pureza, indústria do usuário final e geografia. Por tipo, o mercado é segmentado em pó de ferro carbonila reduzido e pó de ferro carbonila atomizado. Por grau de pureza, o mercado é segmentado em padrão (maior ou igual a 97% Fe), alta pureza (maior ou igual a 99% Fe) e altíssima pureza (maior ou igual a 99,9% Fe). Por indústria do usuário final, o mercado é segmentado em eletrônicos e elétricos, automotivo, saúde e produtos farmacêuticos, aeroespacial e defesa, e maquinaria industrial. O relatório também abrange o tamanho do mercado e as previsões para o Pó de Ferro Carbonila em 19 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD).

| Pó de Ferro Carbonila Reduzido |

| Pó de Ferro Carbonila Atomizado |

| Padrão (maior ou igual a 97% Fe) |

| Alta Pureza (maior ou igual a 99% Fe) |

| Altíssima Pureza (maior ou igual a 99,9% Fe) |

| Eletrônicos e Elétricos |

| Automotivo |

| Saúde e Produtos Farmacêuticos |

| Aeroespacial e Defesa |

| Maquinaria Industrial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Pó de Ferro Carbonila Reduzido | |

| Pó de Ferro Carbonila Atomizado | ||

| Por Grau de Pureza | Padrão (maior ou igual a 97% Fe) | |

| Alta Pureza (maior ou igual a 99% Fe) | ||

| Altíssima Pureza (maior ou igual a 99,9% Fe) | ||

| Por Indústria do Usuário Final | Eletrônicos e Elétricos | |

| Automotivo | ||

| Saúde e Produtos Farmacêuticos | ||

| Aeroespacial e Defesa | ||

| Maquinaria Industrial | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de pó de ferro carbonila até 2031?

O tamanho do Mercado de Pó de Ferro Carbonila foi avaliado em USD 276,67 milhões em 2025 e estima-se que cresça de USD 291,39 milhões em 2026 para atingir USD 377,60 milhões até 2031, a um CAGR de 5,32% durante o período de previsão (2026-2031).

Qual região terá o crescimento mais rápido na demanda por pó de ferro carbonila?

Espera-se que a Ásia-Pacífico registre o maior CAGR regional de 6,31% até 2031, apoiado pela expansão de capacidade e pelo aumento da produção de veículos elétricos e eletrônicos.

Qual indústria está preparada para registrar o crescimento mais forte no consumo de pó de ferro carbonila?

Saúde e produtos farmacêuticos avançarão a um CAGR de 6,04% à medida que os suplementos microencapsulados substituem o sulfato ferroso.

Como os fornecedores estão abordando a conformidade ambiental na Europa?

Os principais produtores estão instalando filtragem HEPA, monitoramento de emissões e atualizações de sinterização de baixo carbono para atender aos requisitos da Diretiva 2024/1785 e evitar penalidades de até 3% do faturamento na UE.

Quais estratégias competitivas os participantes ocidentais estabelecidos estão usando contra os concorrentes asiáticos de baixo custo?

Eles se concentram em graus de altíssima pureza, isolados e específicos para aplicações com certificação ASTM e USP, além de credenciais de sustentabilidade, como reduções de CO₂ habilitadas por biocarvão.

Página atualizada pela última vez em: