Tamanho e Participação do Mercado de Pelotas de Minério de Ferro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

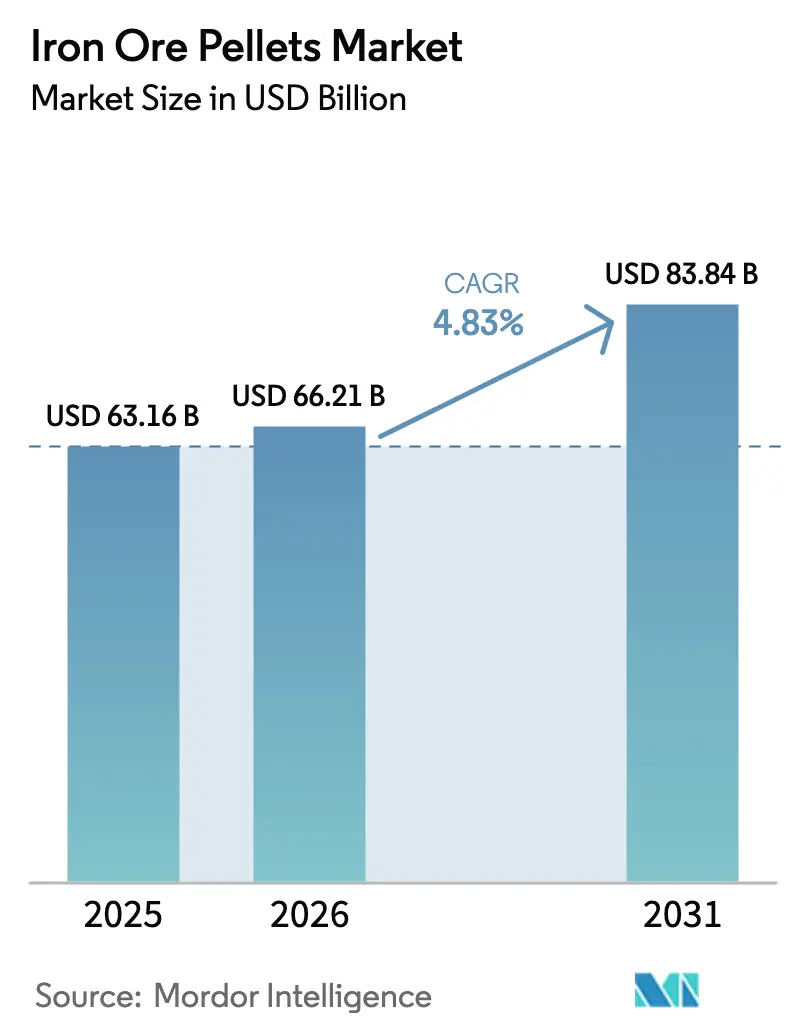

| Tamanho do Mercado (2026) | 66.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

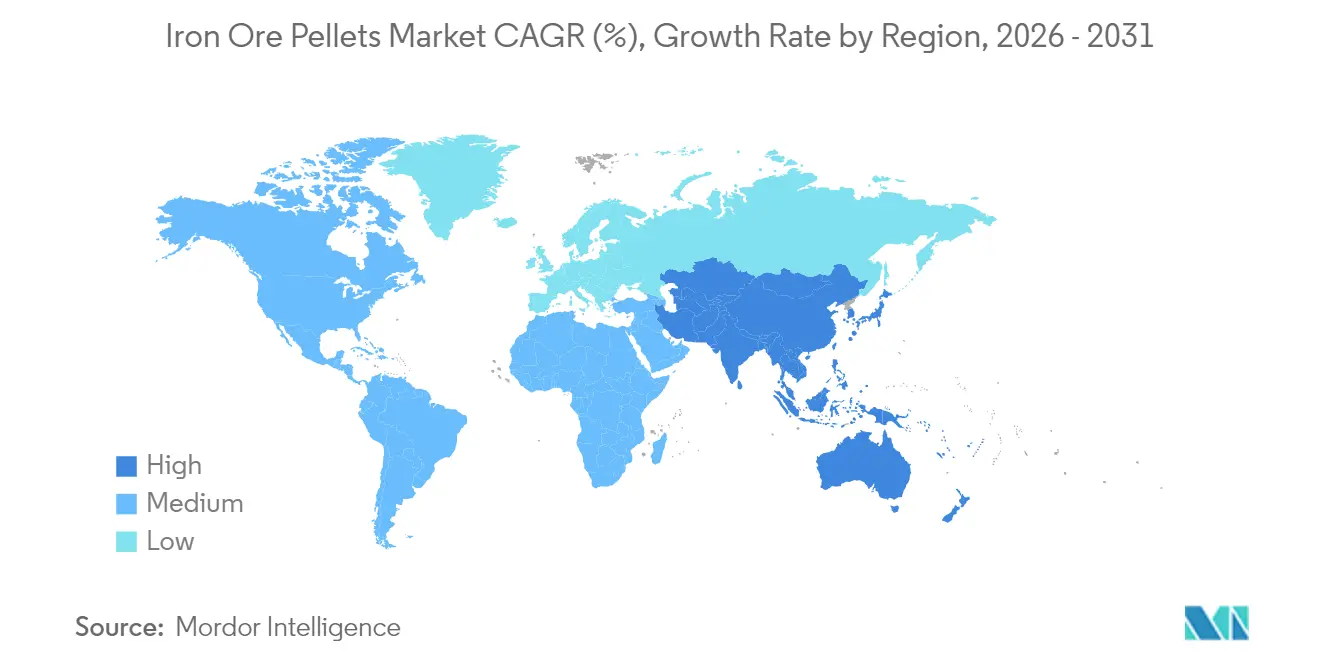

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

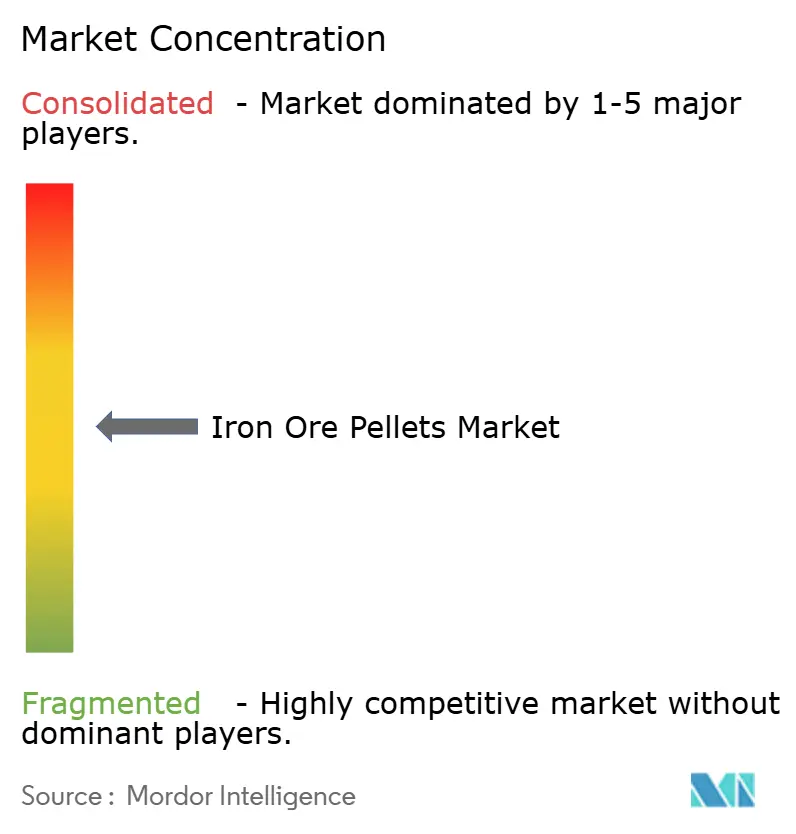

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pelotas de Minério de Ferro por Mordor Intelligence

O tamanho do mercado de pelotas de minério de ferro deve crescer de USD 63,16 bilhões em 2025 para USD 66,21 bilhões em 2026 e está previsto para atingir USD 83,84 bilhões até 2031, a um CAGR de 4,83% no período 2026-2031. A robusta recuperação da demanda por aço, a gradual transição para rotas de ferro de redução direta (DRI) prontas para hidrogênio e o endurecimento das regulamentações ambientais que favorecem a matéria-prima pelotizada de alto grau são as principais forças por trás desse crescimento. A Ásia-Pacífico ancora o consumo porque a China continua a operar a maior frota de altos-fornos do mundo, enquanto a Índia acelera as adições de capacidade sob seu programa nacional de infraestrutura. Um impulso paralelo vem do Oriente Médio e da América do Norte, onde a capacidade de DRI de baixo carbono está se expandindo e atraindo as escassas pelotas de grau DR para o segmento premium. A dinâmica competitiva permanece moderadamente concentrada; mineradoras líderes como Vale, Rio Tinto e Cleveland-Cliffs aproveitam cadeias integradas de mineração à pelotização, enquanto produtores de médio porte buscam cada vez mais consolidação para garantir recursos de alto grau. As escolhas tecnológicas também estão evoluindo, com sistemas de induração híbridos ou de baixo carbono ganhando terreno à medida que os operadores buscam reduzir custos de combustível e emissões de CO₂.

Principais Conclusões do Relatório

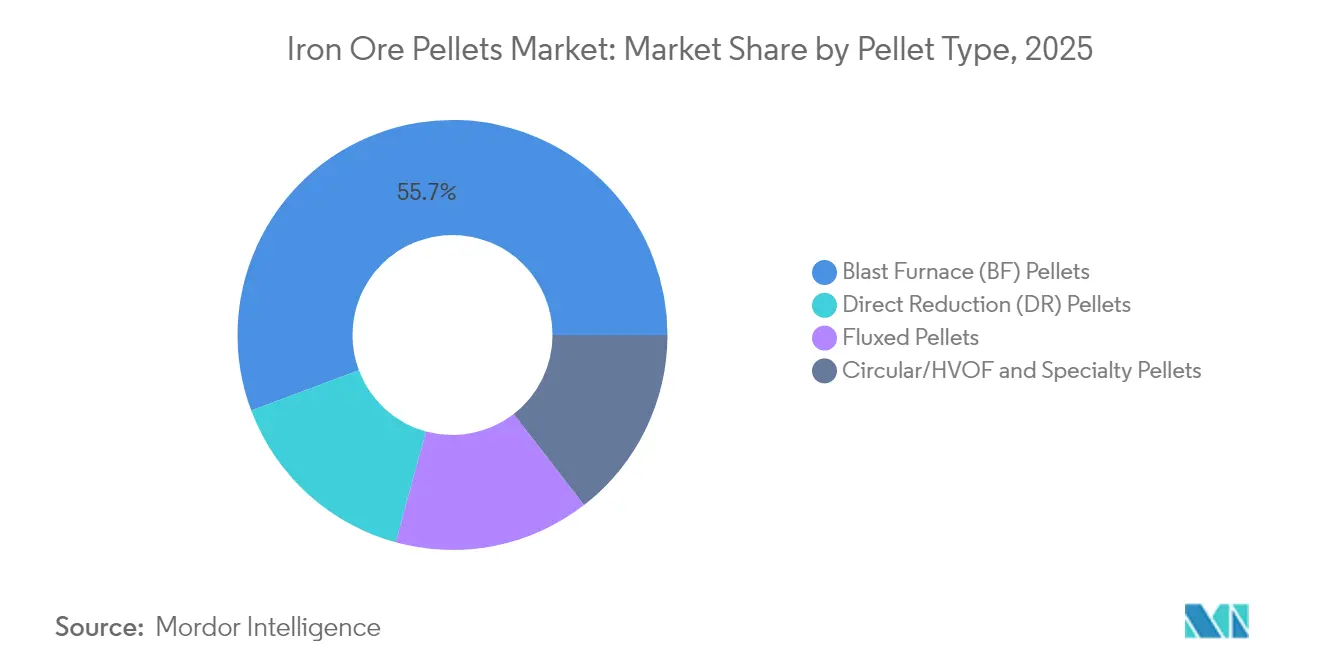

- Por tipo de pelota, as pelotas para alto-forno lideraram com 55,72% de participação na receita em 2025, enquanto as pelotas de redução direta têm previsão de expansão a um CAGR de 5,28% até 2031.

- Por grau, a hematita representou 59,68% do tamanho do mercado de pelotas de minério de ferro em 2025, enquanto as pelotas de super-alto grau têm previsão de crescimento a um CAGR de 5,39% até 2031.

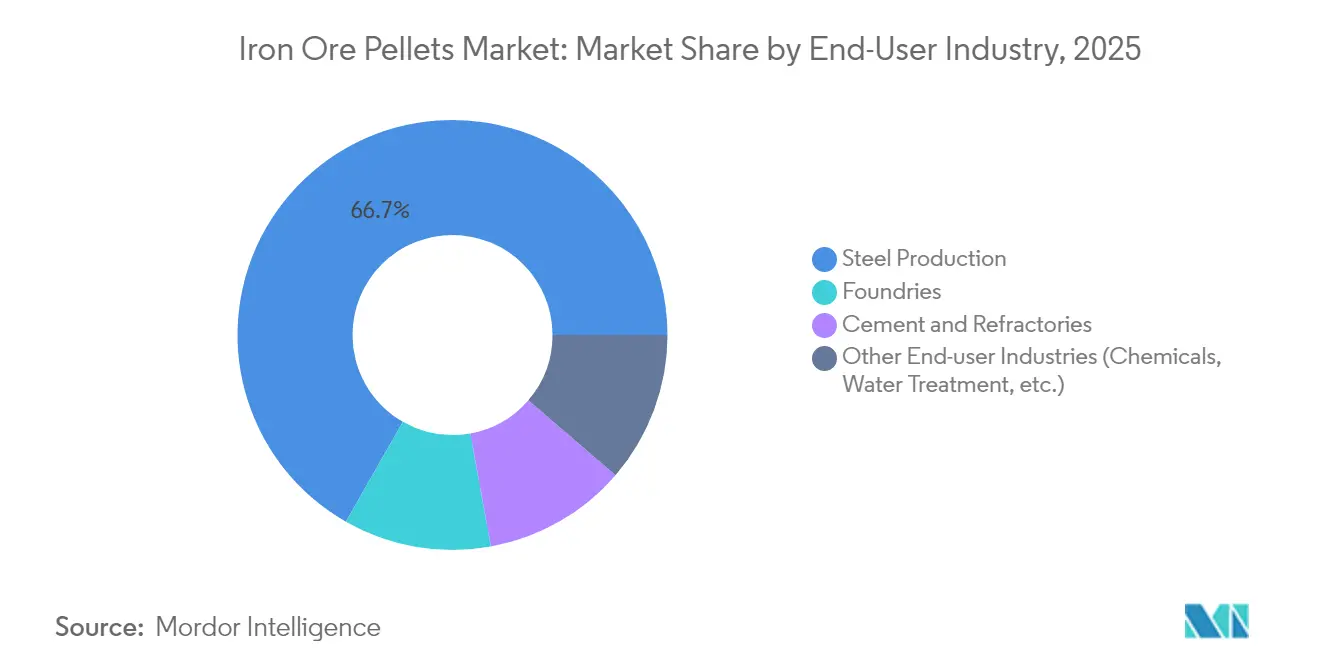

- Por indústria de usuário final, a produção de aço deteve 66,74% da participação do mercado de pelotas de minério de ferro em 2025 e está avançando a um CAGR de 5,44% até 2031.

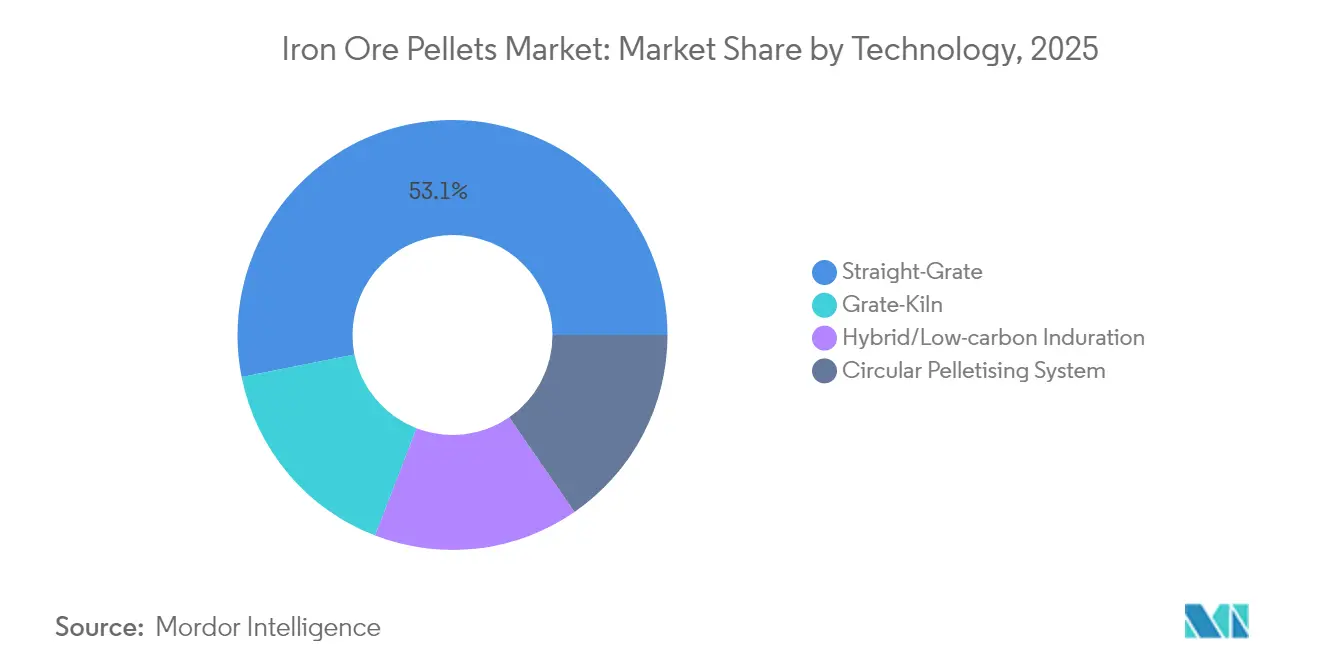

- Por tecnologia, os sistemas de grelha reta capturaram 53,12% de participação em 2025, enquanto a induração híbrida/de baixo carbono está projetada para registrar o CAGR mais rápido de 5,73% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 50,96% de participação em 2025 e deve se expandir a um CAGR de 5,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pelotas de Minério de Ferro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda proveniente da siderurgia em alto-forno | +1.80% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Crescente uso de pelotas para Redução Direta/Forno Elétrico a Arco | +1.20% | Global, liderado por MENA, América do Norte e mercados asiáticos emergentes | Longo prazo (≥ 4 anos) |

| Políticas Governamentais de Apoio à Produção de Aço de Baixo Carbono | +0.90% | América do Norte, Europa, com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços na tecnologia de induração de pelotas | +1.10% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento no pipeline de projetos de ferro de redução direta baseado em hidrogênio | +0.80% | Europa, Oriente Médio, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Proveniente da Siderurgia em Alto-Forno

As frotas globais de altos-fornos mantêm o mercado de pelotas de minério de ferro ancorado porque a base instalada somente na China supera 1,17 bilhão de toneladas de capacidade de aço bruto. O consumo de aço da Índia está projetado para crescer, reforçando o apetite por pelotas de grau para alto-forno no Sul da Ásia. A otimização de pelotas reduz as taxas de coque e diminui marginalmente as emissões, o que ajuda os operadores a cumprir metas climáticas intermediárias antes que a infraestrutura de hidrogênio se torne convencional. Consequentemente, as pelotas premium permanecem uma alavanca prática de descarbonização de curto prazo, mesmo dentro de rotas de produção ostensivamente intensivas em carbono. Esse paradoxo sustenta volumes estáveis de consumo para os produtores tradicionais de pelotas enquanto o setor planeja sua transição de longo prazo.

Crescente Uso de Pelotas para Redução Direta/Forno Elétrico a Arco

O consumo de pelotas de grau DR está crescendo a um CAGR de 5,36% porque os fornos de DRI podem integrar eletricidade renovável e hidrogênio, oferecendo assim uma via de descarbonização de longo prazo. A região MENA já responde por 45% da produção global de DRI, auxiliada pela abundância de recursos de gás e energia solar[1]Instituto para Economia de Energia e Análise Financeira, "MENA Posicionada para Liderar o Ferro Verde Global," ieefa.org . O projeto Dofasco da ArcelorMittal no Canadá adicionará 2,5 milhões de toneladas de capacidade de DRI quente utilizando tecnologia Energiron, sinalizando uma migração mais ampla em direção a fornos prontos para hidrogênio. No entanto, apenas 4% do minério de ferro global se qualifica como grau DR (superior a 67% de Fe), criando escassez de oferta que eleva os prêmios de preço. Produtores com acesso a depósitos de minério de super-alto grau, portanto, desfrutam de vantagens estruturais de precificação à medida que o aço verde se expande.

Políticas Governamentais de Apoio à Produção de Aço de Baixo Carbono

A intervenção governamental está acelerando os investimentos de baixo carbono em toda a indústria de pelotas de minério de ferro. A UE implementou seu Mecanismo de Ajuste de Carbono na Fronteira (CBAM) em janeiro de 2024, e o Reino Unido seguirá em 2027, incorporando efetivamente um preço de carbono nas pelotas que entram nas cadeias de suprimentos europeias[2]Comissão Europeia, "Regulamento de Execução 2023/1773," eur-lex.europa.eu . Nos Estados Unidos, o Departamento de Energia concedeu à Cleveland-Cliffs USD 575 milhões para construir plantas de DRI prontas para hidrogênio com meta de redução de 50% na intensidade de carbono. A China divulgou diretrizes nacionais de contabilização de gases de efeito estufa para o aço em janeiro de 2025, sinalizando que mesmo o maior produtor está intensificando a supervisão. Essas políticas convergentes recompensam os pioneiros que investem em tecnologias de pelotização mais limpas e penalizam os ativos de alto carbono, remodelando assim a alocação de capital em toda a cadeia de valor.

Aumento no Pipeline de Projetos de Ferro de Redução Direta Baseado em Hidrogênio

Uma onda de projetos comerciais de hidrogênio na Europa e no Oriente Médio sustenta a demanda de longo prazo por pelotas. Projetos como o H2 Green Steel na Suécia e a parceria da Emirates Steel com a Masdar visam comissionar capacidade de DRI de hidrogênio em grande escala após 2027, o que intensificará a necessidade de pelotas de super-alto grau. As primeiras decisões de financiamento de projetos indicam que o acesso seguro à matéria-prima de grau DR é um fator determinante para a confiança dos investidores, incentivando assim as mineradoras a acelerar projetos de melhoria de grau, como o processamento UHDMS da Kumba Iron Ore em Sishen.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do minério de ferro | -0.70% | Global, com impacto particular em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Alta pegada de energia e dióxido de carbono da induração | -0.50% | Global, com aplicação mais rigorosa na Europa e América do Norte | Médio prazo (2-4 anos) |

| Concorrência da sucata de alta qualidade | -0.90% | Global, com concentração em mercados desenvolvidos e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Minério de Ferro

Os preços à vista permanecem sensíveis aos sinais de política macroeconômica chinesa e às novas adições de oferta. O ativo Simandou da Rio Tinto está programado para injetar 120 milhões de toneladas anuais a partir de 2025, equivalente a aproximadamente 5% da oferta marítima, criando pressão descendente sobre os preços de referência de finos. As oscilações de preço comprimem as margens das pelotizadoras menores que não possuem contratos de longo prazo de compra garantida e já impulsionaram a consolidação, exemplificada pela aquisição da Stelco pela Cleveland-Cliffs em 2024. As decisões de investimento em novas linhas de pelotização são frequentemente adiadas durante fases de preços baixos, arriscando futuras escassezes de oferta quando a demanda se recuperar.

Alta Pegada de Energia e Dióxido de Carbono da Induração

A induração convencional em grelha reta utiliza gás natural ou carvão pulverizado, tornando as pelotas uma das etapas mais intensivas em energia da cadeia de metálicos. A Agência de Proteção Ambiental dos EUA endureceu os limites de poluentes atmosféricos perigosos para plantas de taconita em março de 2024, desencadeando custos de retrofit em vários locais em Minnesota[3]Agência de Proteção Ambiental dos EUA, "NESHAP: Processamento de Minério de Ferro de Taconita," federalregister.gov . As propostas de DRI baseadas em gás na Austrália do Sul enfrentam riscos de matéria-prima porque a demanda anual poderia atingir 30-40 PJ contra uma oferta doméstica restrita. O iminente imposto de carbono da Organização Marítima Internacional sobre combustível bunker também inflacionará os custos de frete para embarques de minério de longa distância. Coletivamente, essas pressões elevam os custos operacionais e aceleram a transição para métodos de induração de menor carbono, mas o ônus da transição recai de forma desigual entre os produtores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pelota: A Redução Direta Impulsiona a Demanda Premium

Em 2025, as pelotas para alto-forno representaram 55,72% da participação do mercado de pelotas de minério de ferro graças à capacidade siderúrgica de alto-forno consolidada na Ásia-Pacífico e em partes da Europa. No entanto, o crescimento do segmento é mais lento do que o do mercado geral de pelotas de minério de ferro porque os operadores enfrentam custos de carbono crescentes. As pelotas de redução direta, por outro lado, têm previsão de registrar um CAGR de 5,28% e comandam preços premium crescentes à medida que os fornos prontos para hidrogênio se expandem em MENA e na América do Norte. O tamanho do mercado de pelotas de minério de ferro para pelotas de redução direta está projetado para se ampliar materialmente até 2031, refletindo tanto o crescimento de volume quanto um prêmio de qualidade crescente vinculado à química compatível com DR. As pelotas fluxadas satisfazem a demanda de nicho para otimização da química do alto-forno, enquanto os produtos circulares, HVOF e especiais atendem a fundições e fabricantes de ligas avançadas. O projeto de briquetes da Vale no valor de USD 282,9 milhões na Louisiana ilustra como as mineradoras estão expandindo a capacidade de grau DR para capturar essa janela de alta margem. O cenário competitivo resultante favorece as mineradoras integradas que podem garantir consistência química e baixos resíduos exigidos pelas unidades modernas de DRI.

A expansão adicional na oferta de grau DR depende do aprimoramento do grau do minério e da beneficiação. Os depósitos premium permanecem geograficamente concentrados, e as restrições logísticas podem desencorajar a capacidade incremental em regiões remotas. Consequentemente, os compradores frequentemente celebram contratos de longo prazo com as mineradoras para garantir a matéria-prima de grau DR, contribuindo para uma estrutura de mercado relativamente restrita que sustenta prêmios de preço persistentes mesmo durante os ciclos de commodities.

Por Grau: Pelotas de Super-Alto Grau Comandam Crescimento Premium

As pelotas de hematita mantiveram a maior participação em 59,68% em 2025 devido à abundância de minério de hematita no Brasil, Austrália e África do Sul. Apesar dessa dominância, a demanda está gradualmente se inclinando para pelotas de super-alto grau (superior a 67% de Fe) para reduzir a carga de ganga e a intensidade energética tanto em altos-fornos quanto em módulos de DRI. A categoria de super-alto grau tem previsão de crescer a um CAGR de 5,39%, superando o crescimento agregado do mercado de pelotas de minério de ferro. O tamanho do mercado de pelotas de minério de ferro para produtos de super-alto grau deve se compor de forma especialmente acentuada na Europa e no Oriente Médio, onde os projetos de aço verde requerem resíduos ultrabaixos. A atualização UHDMS da Kumba Iron Ore no valor de ZAR 11,2 bilhões elevará a participação do minério premium de 18% para 55%, sublinhando o valor estratégico da produção de maior grau. As pelotas de magnetita, embora menores em volume, oferecem redutibilidade superior e vantagens de separação magnética que as posicionam para aplicações siderúrgicas especializadas.

A mudança baseada em grau fortalece o poder de barganha das mineradoras que controlam recursos premium. A escassez de oferta protege as margens contra os ciclos de preços de matérias-primas, enquanto os fornecedores de menor grau enfrentam descontos mais acentuados à medida que a precificação de carbono se expande. Os investidores examinam cada vez mais a consistência do grau e os projetos de transformação da qualidade do minério ao alocar capital, sugerindo que o aprimoramento do grau está se tornando uma alavanca de valor decisiva para os produtores de pelotas.

Por Indústria de Usuário Final: A Produção de Aço Mantém a Dominância

As siderúrgicas consumiram 66,74% de todas as pelotas em 2025 e permanecem a base de clientes de crescimento mais rápido a um CAGR de 5,44% até 2031, à medida que projetos de infraestrutura, automotivos e de transição energética se desenvolvem em todo o mundo. Essa concentração significa que o tamanho do mercado de pelotas de minério de ferro está estreitamente correlacionado com a produção de aço bruto e o ciclo de capacidade regional. As fundições representam um nicho menor, mas estável, exigindo distribuições estreitas de tamanho de pelota e baixos níveis de sílica para garantir a precisão da fundição. O cimento e os refratários constituem saídas adicionais, usando pelotas principalmente como fundente ou corante, mas os volumes aqui são marginais em comparação com o aço. Outros setores a jusante, como o tratamento de água, consomem pelotas especiais em quantidades comparativamente menores.

Como a produção de aço permanece tanto o maior quanto o mais dinâmico centro de demanda, os produtores de pelotas buscam alinhamento geográfico com novos anúncios de plantas de Forno Elétrico a Arco e DRI. As adições de capacidade indianas e as conversões de Forno Elétrico a Arco na América do Norte sustentam robustas carteiras de pedidos futuros. No entanto, a crescente participação da sucata — esperada para atingir até metade do insumo metálico até 2050 — pode limitar o crescimento de volume de longo prazo, embora os graus avançados ainda comandem um prêmio para aços de alta resistência ou baixa impureza.

Por Tecnologia: Sistemas Híbridos Lideram a Adoção de Inovação

As linhas de grelha reta retiveram uma participação de 53,12% em 2025 porque representam a tecnologia dominante nas instalações legadas em todo o mundo. No entanto, a induração híbrida ou de baixo carbono tem previsão de registrar um CAGR de 5,73%, beneficiando-se de créditos regulatórios e menor intensidade de combustível. A tecnologia de grelha-forno rotativo, amplamente utilizada para pelotas de grau DR, continua a capturar atualizações no Brasil e na Índia devido ao seu controle metalúrgico superior. Os sistemas de pelotização circular preenchem funções de nicho onde pegadas compactas e menores custos de capital são necessários. O tamanho do mercado de pelotas de minério de ferro alocado a equipamentos híbridos deve aumentar acentuadamente à medida que os operadores retrofitam os fornos existentes com eletricidade renovável, aquecimento a plasma ou queimadores de hidrogênio.

A seleção de tecnologia é cada vez mais impulsionada pelas emissões do ciclo de vida em vez do investimento inicial. Por exemplo, a instalação piloto de teste de pelotas da Tata Steel Nederland permitirá a prototipagem rápida de adições de fundente de baixo carbono e regimes de queima. Os produtores que adotam a induração de próxima geração antecipadamente estão melhor posicionados para negociar prêmios de aço verde, destacando a adoção de tecnologia como um diferenciador competitivo.

Análise Geográfica

A Ásia-Pacífico deteve 50,96% da participação global do mercado de pelotas de minério de ferro em 2025, refletindo a vasta capacidade de alto-forno da China e o crescimento de dois dígitos na produção de pelotas da Índia. O tamanho do mercado de pelotas de minério de ferro na região está projetado para se expandir a um CAGR de 5,63%, espelhando a contínua industrialização e o desenvolvimento de infraestrutura. As políticas de disciplina de produção da China criam volatilidade periódica, mas a escala da demanda doméstica sustenta grandes volumes de consumo de pelotas. A Índia registrou 284 milhões de toneladas de produção de minério de ferro em 2024 e superou 100 milhões de toneladas de produção de pelotas, sinalizando sua crescente autossuficiência e potencial de exportação. O Japão e a Coreia do Sul, embora menores em volume, requerem pelotas consistentes de alto grau para aços automotivos avançados, enquanto os mercados emergentes da ASEAN formam a próxima onda de demanda à medida que comissionam nova capacidade de Forno Elétrico a Arco.

A América do Norte constitui uma arena madura, mas estrategicamente fundamental, onde a integração vertical e os incentivos de política de baixo carbono moldam a evolução do mercado. A Cleveland-Cliffs opera cinco minas ativas com capacidade de 28 milhões de toneladas longas de pelotas e desfruta de 22% de participação regional, conferindo-lhe benefícios de escala e proximidade com as siderúrgicas dos Grandes Lagos. As concessões federais para plantas de DRI prontas para hidrogênio impulsionam a futura demanda por pelotas de grau DR, e a U.S. Steel reservou USD 150 milhões para atualizações de pelotas de grau DR em Minnesota. O Canadá consolida sua posição de recursos por meio de projetos como o desenvolvimento Kami da Champion Iron em parceria com a Nippon Steel e a Sojitz.

O cenário de pelotas da Europa é definido pelos imperativos de descarbonização. A aprovação da LKAB para mudar de pelotas para ferro esponja livre de carbono indica uma mudança estratégica em direção a produtos de maior valor e menor carbono. O CBAM da UE obriga os importadores a internalizar os custos de carbono, provavelmente favorecendo os fornecedores locais de grau DR com baixas emissões a montante. A unidade holandesa da Tata Steel está em diálogo com o governo sobre a implantação de DRI de hidrogênio financiada por um plano de capital anual plurianual de INR 10.000 crore. Embora a participação da Europa nos volumes globais de pelotas seja menor do que a da Ásia-Pacífico, seu rigor regulatório acelera a inovação, tornando-a um mercado de referência para tecnologias de pelotas de baixo carbono.

A América do Sul permanece um fornecedor orientado à exportação, com o complexo Carajás da Vale visando a produção de 310-320 milhões de toneladas em 2024 e embarcando em um programa de investimento de USD 12 bilhões para aumentar a produção em 13% até 2030. A Samarco aumentou a produção de pelotas e finos em 91% ano a ano no segundo trimestre de 2025, atingindo o nível mais alto desde a retomada das operações após o rompimento da barragem de Fundão. Essas expansões garantem fornecimento constante para clientes na Europa, MENA e Ásia.

O Oriente Médio e África aproveita a abundância de gás natural para emergir como um polo global de DRI. Emirates Steel, Qatar Steel e Algerian Qatari Steel estão cada uma expandindo a capacidade, enquanto a Arábia Saudita e os Emirados Árabes Unidos exploram projetos de DRI de hidrogênio azul e verde. O acesso local a pelotas de grau DR permanece crítico; portanto, as siderúrgicas regionais garantem contratos de fornecimento de longo prazo com mineradoras brasileiras e sul-africanas. Os projetos de beneficiação em andamento na Mauritânia e na Libéria podem diversificar o fornecimento ao longo da próxima década.

Cenário Competitivo

O mercado de pelotas de minério de ferro é moderadamente fragmentado, com grandes mineradoras integradas controlando depósitos de minério premium e capacidade cativa de pelotização. A Vale registrou 310-320 milhões de toneladas de produção de minério de ferro em 2024 e aloca USD 12 bilhões para o desgargalamento de Carajás, reforçando seu status como o maior fornecedor de pelotas. A Cleveland-Cliffs comanda uma participação significativa do mercado de pelotas da América do Norte por meio de cinco minas e consolidou sua posição a jusante ao adquirir a Stelco em 2024. O desenvolvimento Simandou da Rio Tinto entregará 120 milhões de toneladas de finos de alto grau anualmente, potencialmente apoiando futuras empreitadas de pelotização na Guiné e na China.

As aquisições estratégicas continuam a remodelar a estrutura do mercado à medida que os players buscam segurança de grau e alcance geográfico. A Anglo American Kumba Iron Ore garantiu reservas de vários bilhões de toneladas em Minas-Rio em 2024, preservando a matéria-prima de longo prazo para projetos de pelotas de grau DR. A diferenciação tecnológica é outro campo de batalha: a PyroGenesis comercializa soluções de tocha de plasma que reduzem drasticamente o uso de gás natural na induração, enquanto a tecnologia de redução a hidrogênio da Primetals poderia eventualmente contornar as pelotas completamente. Os produtores capazes de combinar a propriedade de recursos com o processamento de baixo carbono estão posicionados para garantir preços premium e margem regulatória.

A intensidade competitiva provavelmente aumentará à medida que mais usuários finais firmem contratos de compra garantida de grau DR antes que a demanda por aço verde se materialize plenamente. As mineradoras sem recursos premium podem buscar estratégias de beneficiação ou mistura, embora estas exijam capital e insumos de energia significativos. No geral, o poder de mercado está tendendo para as empresas que combinam acesso a minério de alto grau com roteiros de descarbonização comprovados.

Líderes da Indústria de Pelotas de Minério de Ferro

ArcelorMittal

Bahrain Steel

Ferrexpo Plc

LKAB

Vale S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A ArcelorMittal iniciou a construção do projeto de flotação de Port-Cartier, a maior iniciativa de redução de emissões de gases de efeito estufa em Quebec, Canadá. Este projeto atualizará a planta de pelotização de Port-Cartier para produzir até 10 milhões de toneladas de pelotas de ferro de redução direta anualmente.

- Agosto de 2024: A Tata Steel Nederland encomendou uma instalação avançada de teste de pelotas da Primetals Technologies, capaz de realizar até 500 testes anuais para otimizar combinações de matérias-primas e parâmetros de induração. Espera-se que esta iniciativa fomente a inovação no mercado de pelotas de minério de ferro, melhorando a qualidade das pelotas e aumentando a eficiência da produção.

Escopo do Relatório Global do Mercado de Pelotas de Minério de Ferro

| Pelotas para Alto-Forno (AF) |

| Pelotas de Redução Direta (DR) |

| Pelotas Fluxadas |

| Pelotas Circulares/HVOF e Especiais |

| Hematita |

| Magnetita |

| Super-Alto Grau (Maior ou igual a 67% de Fe) |

| Produção de Aço |

| Fundições |

| Cimento e Refratários |

| Outras Indústrias de Usuário Final (Produtos Químicos, Tratamento de Água, etc.) |

| Grelha Reta |

| Grelha-Forno Rotativo |

| Sistema de Pelotização Circular |

| Induração Híbrida/de Baixo Carbono |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Pelota | Pelotas para Alto-Forno (AF) | |

| Pelotas de Redução Direta (DR) | ||

| Pelotas Fluxadas | ||

| Pelotas Circulares/HVOF e Especiais | ||

| Por Grau | Hematita | |

| Magnetita | ||

| Super-Alto Grau (Maior ou igual a 67% de Fe) | ||

| Por Indústria de Usuário Final | Produção de Aço | |

| Fundições | ||

| Cimento e Refratários | ||

| Outras Indústrias de Usuário Final (Produtos Químicos, Tratamento de Água, etc.) | ||

| Por Tecnologia | Grelha Reta | |

| Grelha-Forno Rotativo | ||

| Sistema de Pelotização Circular | ||

| Induração Híbrida/de Baixo Carbono | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pelotas de minério de ferro em 2026 e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 66,21 bilhões em 2026 e tem previsão de se expandir a um CAGR de 4,83% até 2031.

Qual tipo de pelota deve crescer mais rapidamente até 2031?

As pelotas de redução direta estão projetadas para registrar o maior CAGR de 5,28% devido às adições de capacidade de DRI prontas para hidrogênio.

Por que as pelotas de super-alto grau estão ganhando atenção?

Pelotas com teor maior ou igual a 67% de Fe reduzem o uso de energia e o CO₂ por tonelada de aço, tornando-as matéria-prima crucial para iniciativas de aço verde.

Qual região domina a demanda por pelotas de minério de ferro?

A Ásia-Pacífico detém 50,96% do consumo global, impulsionada pelas indústrias siderúrgicas da China e da Índia.

Como as políticas governamentais estão influenciando os produtores de pelotas?

Esquemas de precificação de carbono como o CBAM da UE e as concessões de descarbonização do Departamento de Energia dos EUA incentivam investimentos em induração de baixo carbono e capacidade de grau DR.

Qual mudança tecnológica é mais significativa para as futuras plantas de pelotas?

Os sistemas de induração híbridos ou de baixo carbono que utilizam tochas de plasma ou energia renovável estão emergindo mais rapidamente, crescendo a um CAGR de 5,73%.

Página atualizada pela última vez em: