カルボニル鉄粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 291.39 百万米ドル |

| 市場規模 (2031) | 377.60 百万米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

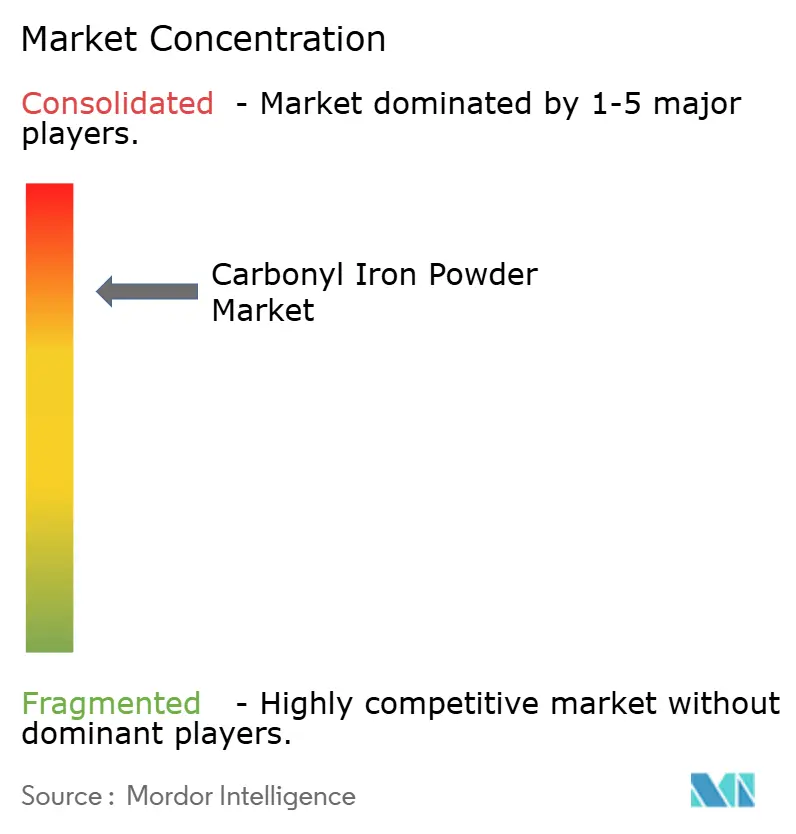

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカルボニル鉄粉市場分析

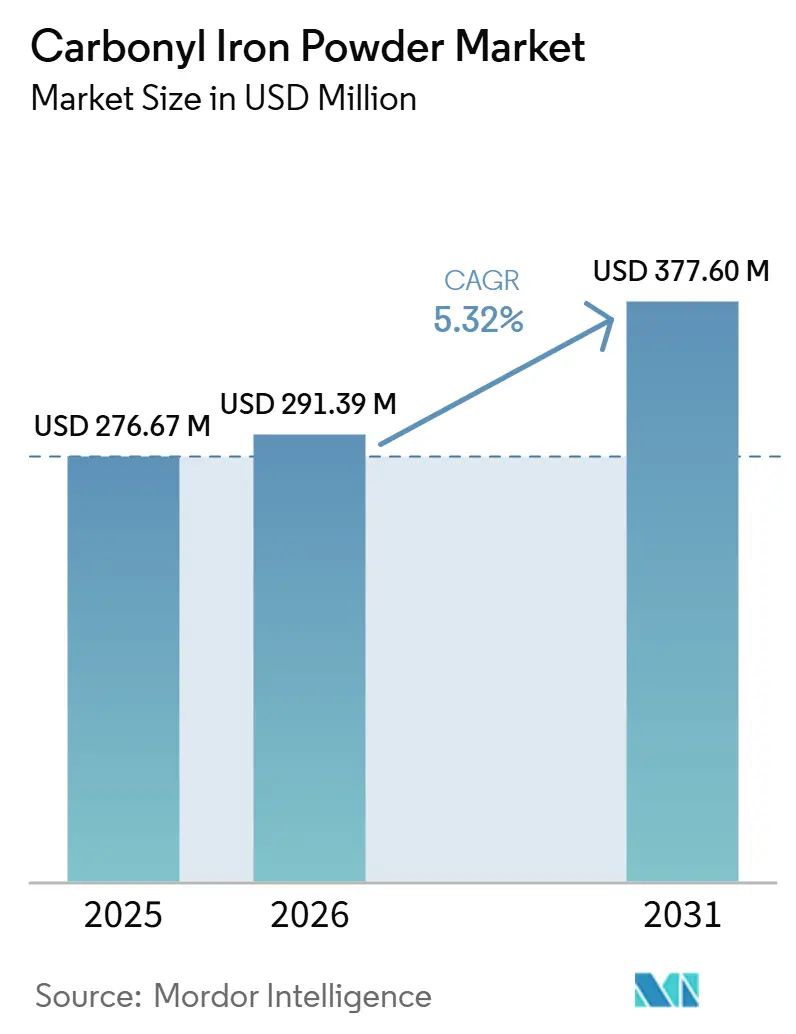

カルボニル鉄粉市場規模は、2025年の2億7,667万USDおよび2026年の2億9,139万USDから、2031年までに3億7,760万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.32%を記録すると予測されています。自動車および医療分野の進化に伴い、超高純度品および表面処理グレードに対する顧客需要が顕著にシフトしています。これらのグレードは、次世代電気自動車ドライブトレイン部品および金属射出成形(MIM)によって製造される医療部品において不可欠な役割を果たしています。酸素濃度を0.2%未満に維持し、粒度公差を0.5ミクロン以内に保つことができるサプライヤーは、これらの高収益市場から大きな恩恵を受ける立場にあります。さらに、自動車メーカーは高周波軟磁性複合材料をますます採用しており、噴霧グレードへの需要が急増しています。医薬品分野では、硫酸第一鉄代替品と比較して生体利用率が2〜4倍高いとして評価されるマイクロカプセル化カルボニル鉄粉への顕著なシフトが見られます。規制面では、欧州の指令2024/1785が規制を強化しており、粉塵曝露および排出に関するコンプライアンスコストの上昇をもたらしています。この規制圧力は、サプライヤーの統合の波と、増分生産能力のアジア太平洋生産拠点への戦略的シフトを促進しています。中国では、主要メーカーが1万2,000メトリックトン超の生産能力増強を進めています。この急増は汎用構造部品における価格競争を激化させていますが、ASTMおよびUSP認証を必要とするプレミアムニッチ市場にはまだ侵食していません。

主要レポートのポイント

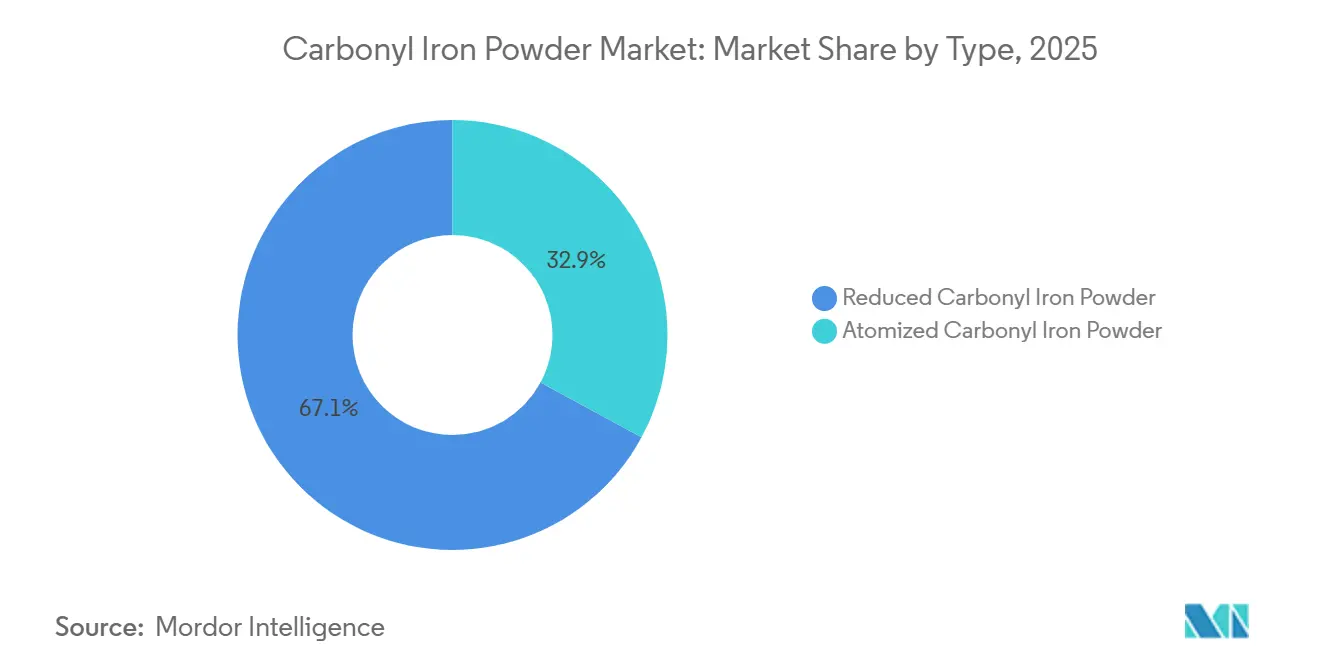

- タイプ別では、還元グレードが2025年のカルボニル鉄粉市場シェアの67.11%を占めました。噴霧グレードは2026年から2031年にかけて最速のCAGR 5.88%を記録する見込みです。

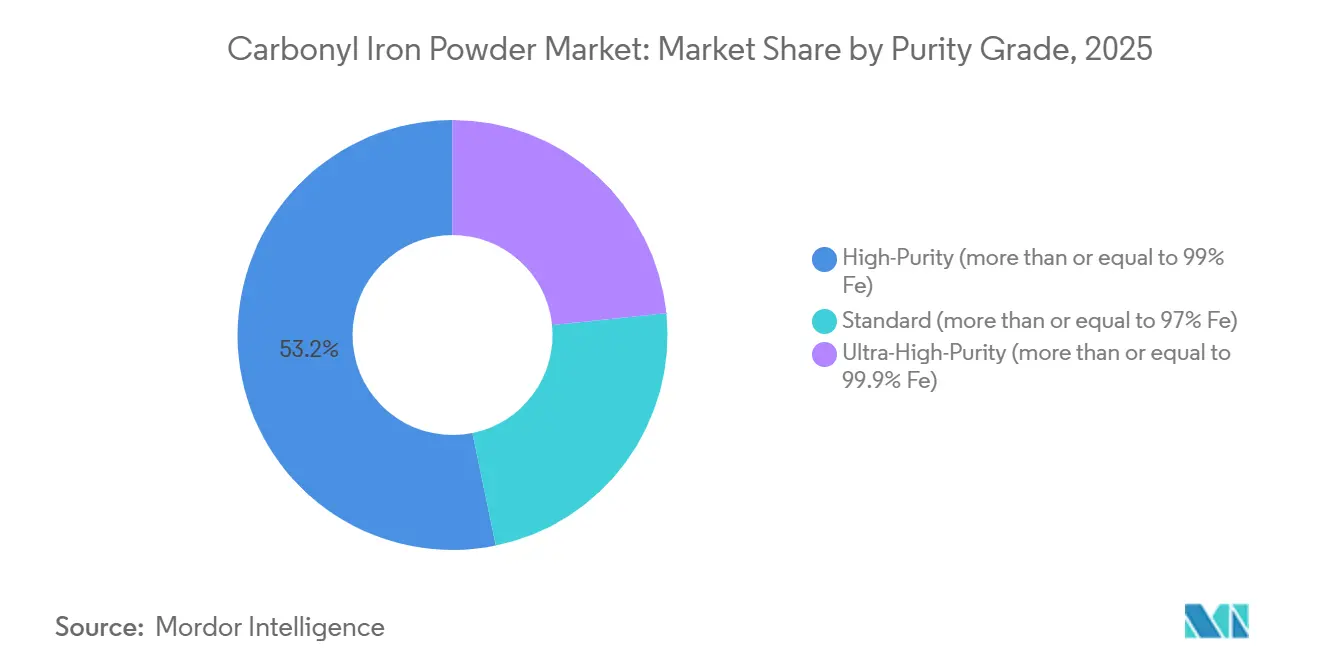

- 純度グレード別では、高純度品が2025年のカルボニル鉄粉市場規模の53.22%のシェアを獲得しました。超高純度グレードは2026年から2031年にかけてCAGR 5.92%で成長すると予測されています。

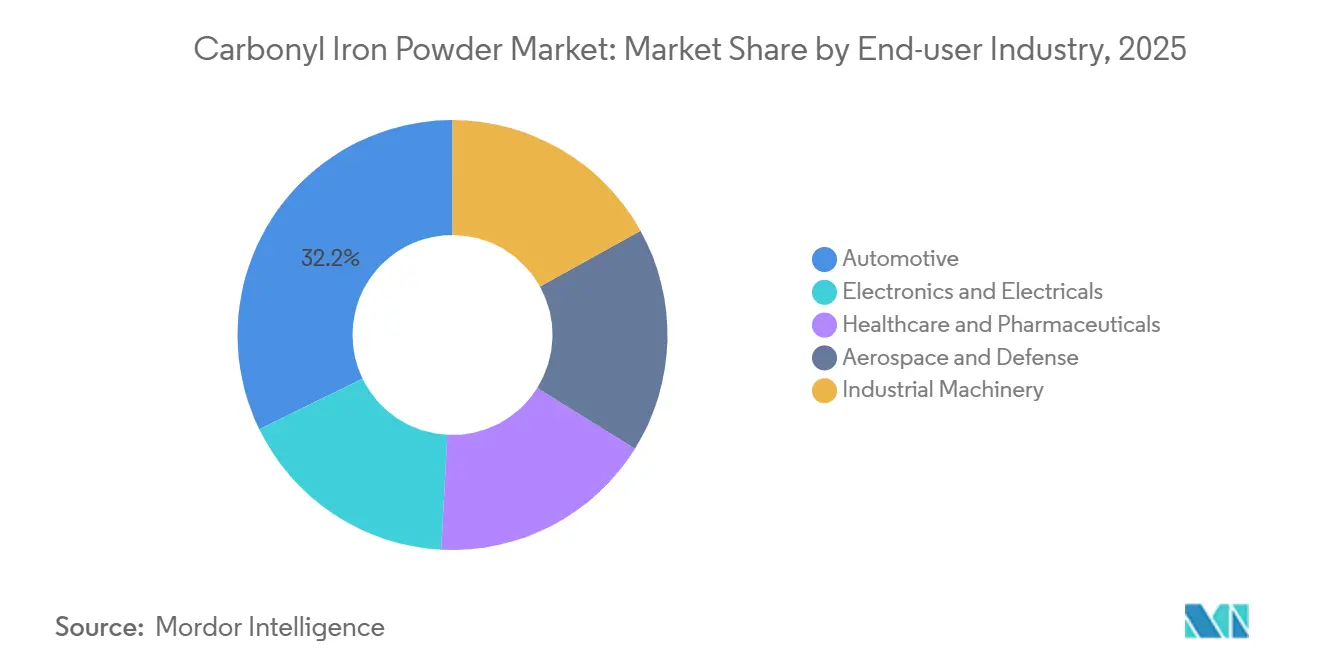

- エンドユーザー別では、自動車が2025年に32.22%の売上シェアでトップとなり、ヘルスケア・医薬品は2026年から2031年にかけてCAGR 6.04%が見込まれています。

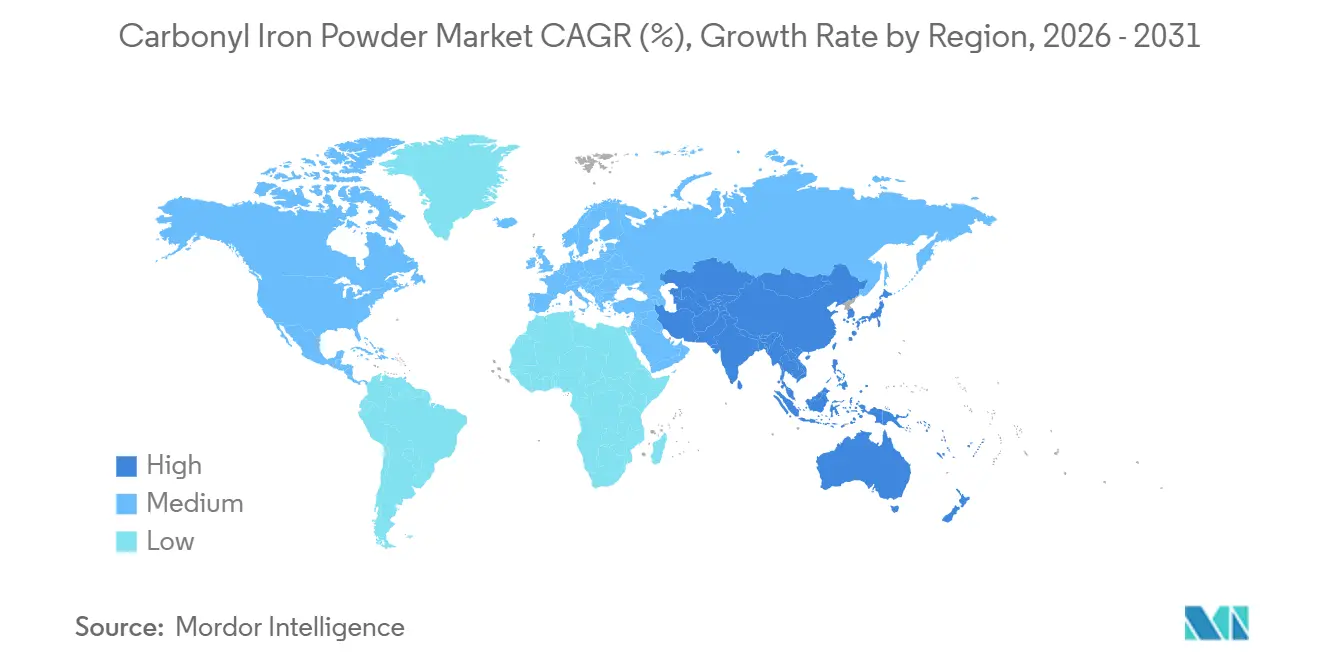

- 地域別では、アジア太平洋が2025年に42.27%のシェアで首位を占め、2026年から2031年にかけてCAGR 6.31%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカルボニル鉄粉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車ドライブトレイン軽量部品向け粉末冶金使用の急増 | +1.2% | アジア太平洋が中核、北米・欧州への波及 | 中期(2〜4年) |

| 小型医療機器向け金属射出成形(MIM)の普及 | +0.9% | グローバル、北米・欧州・日本での早期成長 | 中期(2〜4年) |

| 鉄強化マイクロカプセル化栄養補助食品の拡大 | +0.7% | アジア太平洋・ラテンアメリカ、アフリカで新興 | 長期(4年以上) |

| 自律走行車センサー向けローカライズドレーダー吸収複合材料 | +0.5% | 北米、欧州、中国 | 長期(4年以上) |

| 誘導充電パッド磁気仕様の厳格化 | +0.4% | グローバル、アジア太平洋の自動車電子機器ハブが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車ドライブトレイン軽量部品向け粉末冶金使用の急増

電気自動車メーカーは、ギア、カム、ブラケットなどの粉末冶金部品の採用を拡大しています。これらの部品は、疲労強度を500 MPa以上に維持しながらドライブトレイン質量を15%〜20%削減するのに役立ちます。この削減により、節約された1キログラムあたり15〜20 kmの追加航続距離が実現します。Poriteのケーススタディでは、機械加工鋼と比較して20%〜30%のコスト削減が示されました。同様に、Sterling Sintered Technologiesは、カルボニル鉄粉で製造された軟磁性複合材料がコアロスを20%削減し、モーターサイズを30%縮小したと報告しています。電気自動車における軽量かつ効率的な部品への需要の高まりが、粉末冶金ソリューションの採用を促進しています。カルボニル鉄粉は、その球状形態と高い焼結性により、高性能用途での注目を集めています[1]JHPIM編集委員会、「電気自動車用途向け粉末冶金」、JHPIM、jhpim.com。粒子径を1〜5ミクロンの範囲でカスタマイズし、渦電流損失を最小化するための事前絶縁グレードを提供できるサプライヤーは、より高い価格設定を実現できる立場にあります。一方、これらの能力を持たない生産者は、自動車メーカーが購買量を活用して価格交渉を行う中で、マージンへの圧力に直面する可能性があります。

小型医療機器向け金属射出成形の普及

2024年、医療・歯科用金属射出成形(MIM)の売上は5億7,800万USDから18億8,000万USDの範囲にあり、成長率はCAGR約9%でした。カルボニル鉄粉が選好される理由は、その球状粒子にあり、60 vol%の固形分充填を可能にし、焼結後の理論密度の95%を超える密度を達成します。USPおよびASTM B883-10規格を満たすため、酸素含有量は0.2%に制限されており、体液環境における気孔率の低減に寄与しています。FDA 21 CFR 820の文書要件が厳格化する中、これに準拠できないサプライヤーは高マージン契約から除外されるリスクがあります。公差0.05 mm未満、表面粗さ1.6 µm以下を達成できる金属射出成形は、歯科矯正ブラケットや埋め込み型ハウジングの製造に不可欠です。

鉄強化マイクロカプセル化栄養補助食品の拡大

カプセル化カルボニル鉄粉は、強化食品における鉄吸収を改善し、硫酸第一鉄と比較して2〜4倍高い吸収率を達成するとともに、金属的な異味の問題にも対処しています。2024年にNature Foodに掲載された研究では、オートナノファイバーハイブリッドが46.2%の吸収率を達成したのに対し、硫酸第一鉄は26.3%であったと報告されています。また、medRxivに掲載された試験では、参加者の血清フェリチン値が12週間にわたって増加し、消化器系の副作用は認められなかったことが観察されました。アジア太平洋およびラテンアメリカ地域では、政府が義務付ける強化政策が医薬品グレード素材への需要を牽引しています。この素材は、鉛3 ppm未満、ヒ素2 ppm未満を含む厳格な重金属制限に準拠しています。サプライヤーはクリーンルーム生産と包括的なREACH文書を活用して、市場においてより高いマージンを確保しています。

自律走行車センサー向けローカライズドレーダー吸収複合材料

カルボニル鉄粉を30%〜50%含有するポリマー化合物は、8〜18 GHz帯域にわたって-20 dB未満の反射損失を達成します。この性能は、CISPR 25クラス5の電磁適合性規格に準拠しています。1トンあたり8,500〜11,000 USDで価格設定されたこれらの化合物は、1トンあたり15,000 USD超のニッケルコーティングカーボンファイバーに対してコスト効率の高い代替品を提供します。BASFの絶縁グレードCIP HQ-Iは、比抵抗≥ 1 × 10^7 Ω·mを有し、吸収帯域幅を拡大するとともに、年間200〜300トンの短期需要に対応し、コンバーターの粗利益率40%超を生み出しています。自律走行車が2027〜2028年にかけてレベル3〜4の量産に向けて進展するにつれ、ISO 11452認証の電磁試験能力を持つサプライヤーが資格要件を満たすことになります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 職業上のナノ粒子吸入リスク | -0.6% | グローバル、欧州・北米での規制執行が厳格 | 中期(2〜4年) |

| 安価な水アトマイズ鉄粉による代替脅威 | -0.8% | アジア太平洋および新興市場 | 短期(2年以内) |

| 欧州連合の粉塵曝露指令によるコンプライアンスコストの上昇 | -0.4% | 欧州、グローバルサプライチェーンへの間接的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

職業上のナノ粒子吸入リスク

規制当局は、疾患との一貫した関連性を示す系統的レビューが存在しないにもかかわらず、職場における酸化鉄曝露を10 mg m-3に制限しています。また、2027年7月までにリアルタイム粉塵モニタリングおよび医療監視を義務付けています[2]A. Lewinski、「ナノ粒子への職業的曝露」、PubMed Central、ncbi.nlm.nih.gov。HEPAフィルタリング、四半期ごとの監査、健康追跡などのコンプライアンス対応は、ライン1本あたり年間5万〜15万USDのコスト増加をもたらします。このコスト上昇により、保険会社は保険料を15%〜25%調整しています。大手統合生産者はこれらのコストを管理できている一方、中小コンバーターは財務的な圧力を受けており、市場からの撤退につながる可能性があります。この動向は、カルボニル鉄粉市場における統合の進展を徐々に促進しています。

安価な水アトマイズ鉄粉による代替脅威

水アトマイズ鉄粉は1トンあたり5,000〜7,000 USDで価格設定されており、対応品と比較して約30%〜40%安価です。このコスト優位性により、磁気特性がそれほど重要でない0.1 mm公差の構造部品に適しています。これらの粉末の酸素含有量は0.4%〜0.6%であるのに対し、カルボニルグレードは≤ 0.2%です。その結果、水アトマイズ粉末は50 °C〜100 °Cの追加焼結熱を必要とし、8%〜12%多くのエネルギーを消費します。中国のサプライヤーは70%水アトマイズブレンドを推進しており、許容可能な流動性を維持しながら15%〜20%のコスト削減を達成しています。このアプローチはアジア太平洋の価格敏感市場に影響を与えています。これに対処するため、サプライヤーは技術的代替が限定されるUSP準拠サプリメントや高周波インダクタなどの専門ニッチに注力すべきです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:還元グレードが数量を支え、噴霧グレードが高周波電子機器で拡大

2025年、医薬品サプリメントおよび金属射出成形医療部品向けに酸素濃度≤ 0.2%、粒子径1〜10 µmを必要とする還元グレードは、カルボニル鉄粉市場の還元グレードセグメントの67.11%を占めました。生産は≥ 20 MPaで120時間超のサイクルで稼働するリアクターに依存しており、99.5%超の鉄純度を達成しています。これらの特性により、理論値の95%を超える十分なグリーン強度と緻密化が確保され、比較的安定した価格感応度を持つヘルスケアおよび栄養補助食品用途のニーズを満たしています。

8 MPaリアクターで60時間かけて製造される噴霧カルボニル鉄粉は、CAGR 5.88%で成長すると予測されています。この成長は、3〜8 µmのより狭いD50分布によって駆動されており、特に50〜100 kHzインバーターコイル向けの軟磁性複合材料における渦電流損失の低減に寄与しています。このセグメントは、アジア太平洋の車両プログラムにおける800V電気自動車プラットフォームおよびシリコンカーバイドインバーターの採用拡大によって支えられています。事前絶縁噴霧グレードを提供するサプライヤーは、コアロスの1%削減が充電時間の0.5%短縮につながる高周波インダクタ市場での存在感を高めています。また、高圧還元と中圧噴霧の両方の生産ラインを持つデュアルライン生産者は、カルボニル鉄粉市場の多様な需要に対応しながらマージンを維持できる立場にあります。

純度グレード別:超高純度品が電子機器・航空宇宙分野の成長機会を獲得

レーダー吸収構造体や衛星インダクタなどの用途向けに酸素0.1%、窒素0.05%の不純物上限を目標とする超高純度グレードは、CAGR 5.92%で成長すると予測されています。これに対し、現在出荷量の53.22%を占める高純度品(≥ 99% Fe)は成長が鈍化する可能性があります。BASFの1 µm未満製品は性能指標を向上させており、水アトマイズ粉末では達成できない1テラスラを超える飽和磁化と2,000超の比透磁率を実現しています。

1トンあたり8,500〜11,000 USDで価格設定された標準グレード粉末は、焼結構造部品において数量面での優位性を維持しています。しかし、カルボニル鉄粉市場における価値シェアは低下すると予想されます。この傾向は、ASTM A811-15R22認証を受けた超低保磁力グレードを求める電子機器、航空宇宙、医療分野からの需要増加によって促進されています。中国の新規参入者は高純度品を20%〜30%の割引で提供していますが、バッチ変動による5%〜10%の手直し率に直面しており、見かけ上の価格優位性が低下しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:医薬品が成長をリードし、自動車が規模を維持

2025年、自動車セクターは焼結ギアおよび軟磁性複合材料への需要に支えられ、カルボニル鉄粉市場の32.22%のシェアを保持しました。ヘルスケア・医薬品セクターは、硫酸第一鉄と比較して2〜4倍高い吸収率を提供するマイクロカプセル化サプリメントの利用拡大に牽引され、2031年までにCAGR 6.04%で成長すると予測されています。電子・電気セクターは市場需要の約30%を占めており、絶縁グレードが高周波インダクタおよびEMIシールドに活用されています。

航空宇宙・防衛セクターは、ISO 9001およびASTM B783-24規格に認証された超高純度粉末を必要とし、1トンあたり2万USDの価格を維持しています。産業機械は引き続き標準グレード粉末を消費していますが、低コストの水アトマイズブレンドとの競争に直面しています。ヘルスケアおよび電子機器分野の研究開発に注力するサプライヤーは収益性を維持できる可能性が高い一方、汎用自動車構造部品への大きなエクスポージャーを持つサプライヤーは、カルボニル鉄粉市場において先物契約によるリスク軽減が必要になる場合があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋は売上の42.27%を占め、2031年までにCAGR 6.31%が見込まれています。この成長は、世界生産能力の45%超を保有し、2023年に8,000トンを超える需要を持つ中国の重要な役割によって支えられています。2025年第1四半期、中国の生産者は東南アジアおよび北米の顧客向けに1万2,000トンの新規生産ラインを発表しました。インドは着地コストに20%〜30%のプレミアムが生じており、2025年に1,200〜1,500トンを輸入しており、地域流通ハブの必要性を示しています。

北米では、航空宇宙、防衛、医薬品セクターがASTMおよびUSPのトレーサビリティに重点を置きながら需要を牽引しています。アラバマ州にあるAmerican Carbonylの工場が国内供給において重要な役割を果たしています。また、Höganäsのバイオチャー代替イニシアチブは、2026年までにCO₂強度を15%削減し、OEMのスコープ3目標に沿うことが期待されています。欧州では、BASFのルートヴィヒスハーフェン拠点が2023年に800トンの生産能力を増強し、現在サブマイクロメートルグレードに対してより厳格な分類を適用しています。しかし、指令2024/1785がコンプライアンスコストを引き上げており、中小コンバーターに統合または移転の検討を促しています。

南米および中東・アフリカは輸入に完全に依存しており、8〜12週間のリードタイムという課題に直面しています。500〜1,000トンの在庫を持つ保税地域倉庫とテクニカルサービスセンターを設立することで、10%〜15%の価格プレミアムが実現できる可能性があります。このアプローチは、多国籍バイヤーがEUおよび米国規格に沿ったサプライヤー監査を実施する中で特に重要です。

競合環境

BASF SE、Höganäs AB、JFE Steel Corporation、CNPC Powder、Jiangxi Yuean Advanced Materialsを含む主要サプライヤーがカルボニル鉄粉市場を支配しています。BASFはドイツ、中国、韓国に施設を持ち、医薬品グレード、絶縁グレード、サブマイクロメートル粉末を1トンあたり最大2万USDで提供することで市場をリードしています。Höganäsはバイオチャー焼結によって製造された低炭素粉末を販売しており、1トンあたりのCO₂排出量を15%削減しています。中国企業のJiangxi Yuean、Jiangsu Tianyi、Jilin Zhuochuangは、西側ベンチマークと比較して20%〜30%の割引を提供することで価格競争を展開しています。

競争アプローチはプレイヤーによって異なります。確立された企業は、事前絶縁、超微細、表面機能化グレードなどのアプリケーション特化型イノベーションに注力しながら、第三者認証を取得しています。一方、中国企業は汎用品生産の拡大と自動車資格審査の取得を重視しています。成長機会としては、カルボニルベースの軟磁性合金やレーダー吸収向けポリマーコーティング粉末が挙げられます。また、積層造形の専門家は、球形度95%超のガスアトマイズカルボニル鉄粉の開発に取り組んでおり、航空宇宙および医療インプラント用途への応用が期待されています。

カルボニル鉄粉産業のリーダー企業

BASF

CNPC Powder

Höganäs AB

JFE Steel Corporation

Jiangxi Yuean Superfine Metal Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:GKN Powder Metallurgyは、Dauch Family Enterprisesの粉末冶金資産を非公開の金額で買収し、自動車構造部品向けの北米生産能力を統合するとともに、軽量・高強度焼結ギアおよびカムを必要とする電気自動車ドライブトレイン部品からの増分需要を獲得できる体制を整えました。この取引により、年間プレス能力が約1万5,000メトリックトン追加され、GKNがカルボニル鉄粉サプライヤーとの数量割引交渉力を強化しています。

- 2025年4月:Höganäsは、2026年末までにスポンジ鉄生産に使用する化石石炭の20%を再生可能バイオチャーに置き換えることを目的とした戦略的バイオチャー代替プロジェクトを実施しています。

世界のカルボニル鉄粉市場レポートの調査範囲

カルボニル鉄粉は、ペンタカルボニル鉄の化学分解によって製造される高純度の球状微粒子粉末です。高い反応性と優れた電磁特性を有しており、高周波磁気コア、レーダー吸収材料、金属射出成形(MIM)、および医薬品用鉄サプリメントに不可欠な素材です。

市場はタイプ別、純度グレード別、エンドユーザー産業別、地域別に区分されています。タイプ別では、還元カルボニル鉄粉と噴霧カルボニル鉄粉に区分されています。純度グレード別では、標準品(97% Fe以上)、高純度品(99% Fe以上)、超高純度品(99.9% Fe以上)に区分されています。エンドユーザー産業別では、電子・電気、自動車、ヘルスケア・医薬品、航空宇宙・防衛、産業機械に区分されています。本レポートは、世界19カ国のカルボニル鉄粉の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額ベース(USD)で提供されています。

| 還元カルボニル鉄粉 |

| 噴霧カルボニル鉄粉 |

| 標準品(97% Fe以上) |

| 高純度品(99% Fe以上) |

| 超高純度品(99.9% Fe以上) |

| 電子・電気 |

| 自動車 |

| ヘルスケア・医薬品 |

| 航空宇宙・防衛 |

| 産業機械 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 還元カルボニル鉄粉 | |

| 噴霧カルボニル鉄粉 | ||

| 純度グレード別 | 標準品(97% Fe以上) | |

| 高純度品(99% Fe以上) | ||

| 超高純度品(99.9% Fe以上) | ||

| エンドユーザー産業別 | 電子・電気 | |

| 自動車 | ||

| ヘルスケア・医薬品 | ||

| 航空宇宙・防衛 | ||

| 産業機械 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のカルボニル鉄粉市場の予測規模は?

カルボニル鉄粉市場規模は2025年に2億7,667万USDと評価され、2026年の2億9,139万USDから2031年には3億7,760万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.32%です。

カルボニル鉄粉の需要が最も速く成長する地域はどこですか?

アジア太平洋は2031年までに地域最高のCAGR 6.31%を記録すると予測されており、生産能力の拡大と電気自動車・電子機器生産の増加がこれを支えています。

カルボニル鉄粉消費において最も強い成長が見込まれる産業はどこですか?

マイクロカプセル化サプリメントが硫酸第一鉄を代替する中、ヘルスケア・医薬品がCAGR 6.04%で成長します。

欧州のサプライヤーは環境コンプライアンスにどのように対応していますか?

主要生産者は、指令2024/1785の要件を満たし、EU売上高の3%に上る罰則を回避するため、HEPAフィルタリング、排出モニタリング、低炭素焼結アップグレードを導入しています。

西側の既存企業は低コストのアジア系新規参入者に対してどのような競争戦略を採用していますか?

ASTMおよびUSP認証を取得した超高純度品、絶縁グレード、アプリケーション特化グレードに注力するとともに、バイオチャーによるCO₂削減などのサステナビリティ認証を活用しています。

最終更新日: