Tamanho e Participação do Mercado de Pó de Liga de Cobalto

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pó de Liga de Cobalto por Mordor Intelligence

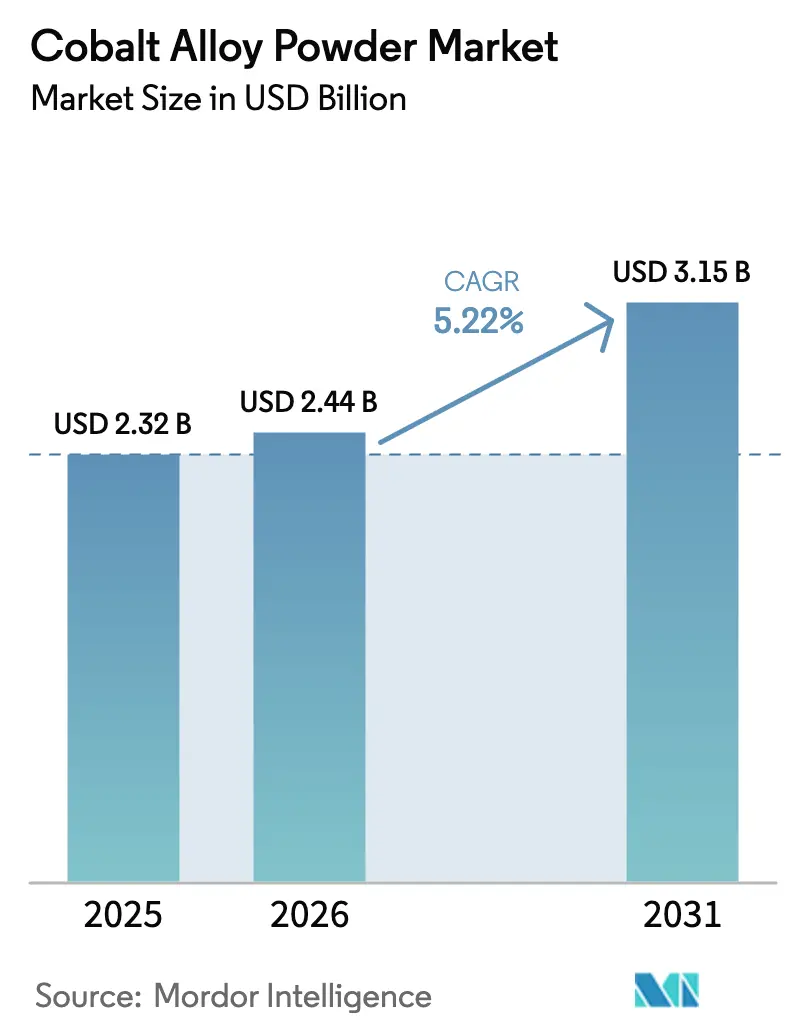

O tamanho do Mercado de Pó de Liga de Cobalto foi avaliado em USD 2,32 bilhões em 2025 e estima-se que cresça de USD 2,44 bilhões em 2026 para atingir USD 3,15 bilhões até 2031, a um CAGR de 5,22% durante o período de previsão (2026-2031). Produtores com integração vertical dominaram o mercado de peças para seções quentes de turbinas, implantes ortopédicos e ferramental resistente ao desgaste. Eles aproveitam capacidade de atomização cativa, composições de ligas proprietárias e contratos plurianuais seguros com fabricantes de equipamentos originais dos setores aeroespacial e médico. Os avanços na atomização a plasma, que alcançam alta esfericidade e baixos níveis de oxigênio, facilitaram o uso de matérias-primas de economia circular e envelopes de construção de fusão em leito de pó maiores. Enquanto isso, a Lei de Matérias-Primas Críticas da Europa e a proibição de exportação da República Democrática do Congo em 2025 intensificaram os riscos de matérias-primas. Como resultado, as aquisições migraram para precipitado de hidróxido misto indonésio e sucata reciclada certificada. Embora as ligas de alta entropia (HEAs) e o design de composição orientado por inteligência artificial apresentem desafios competitivos de longo prazo, os prazos de qualificação de uma década permitiram que os sistemas de cobalto-cromo estabelecidos mantivessem sua posição de liderança no curto prazo.

Principais Conclusões do Relatório

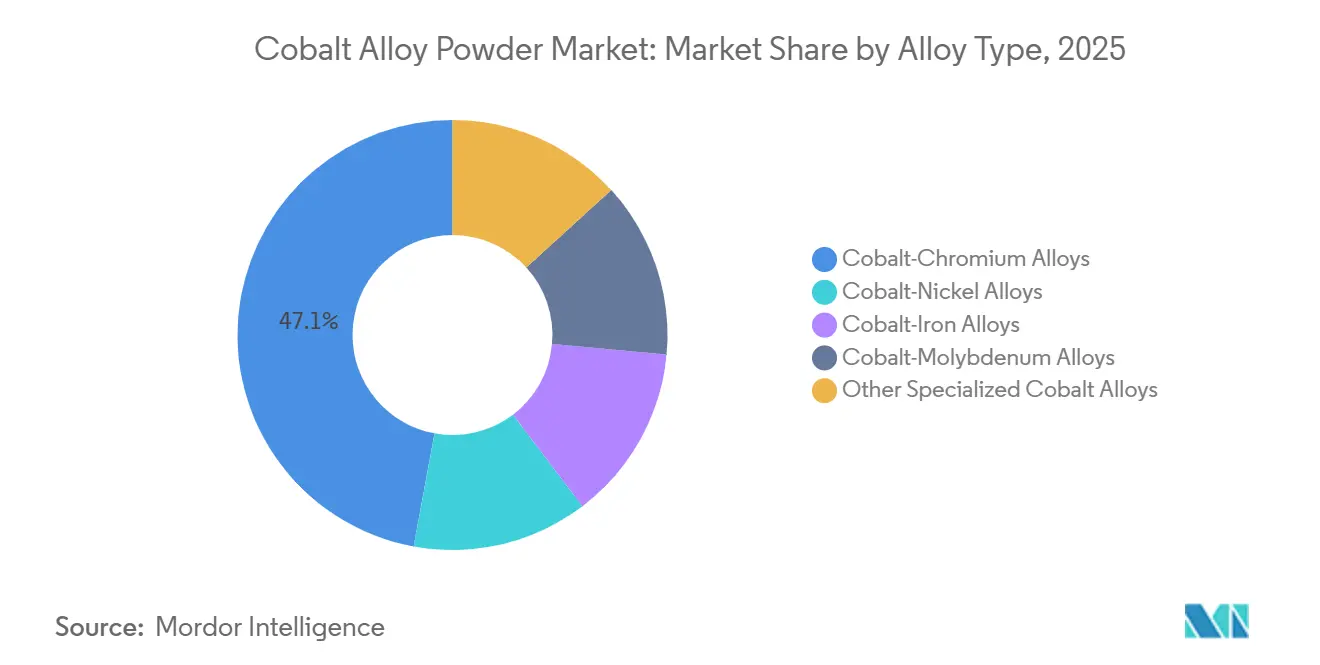

- Por tipo de liga, o cobalto-cromo deteve 47,11% da participação do mercado de pó de liga de cobalto em 2025 e apresenta o crescimento mais rápido, a um CAGR de 5,76% no período de 2026 a 2031.

- Por método de produção, a atomização deteve 73,22% da participação do mercado de pó de liga de cobalto em 2025 e projeta-se que se expanda a um CAGR de 6,03% no período de 2026 a 2031.

- Por aplicação, a manufatura aditiva respondeu por 32,56% do tamanho do mercado de pó de liga de cobalto em 2025 e lidera o crescimento a um CAGR de 6,11% no período de 2026 a 2031.

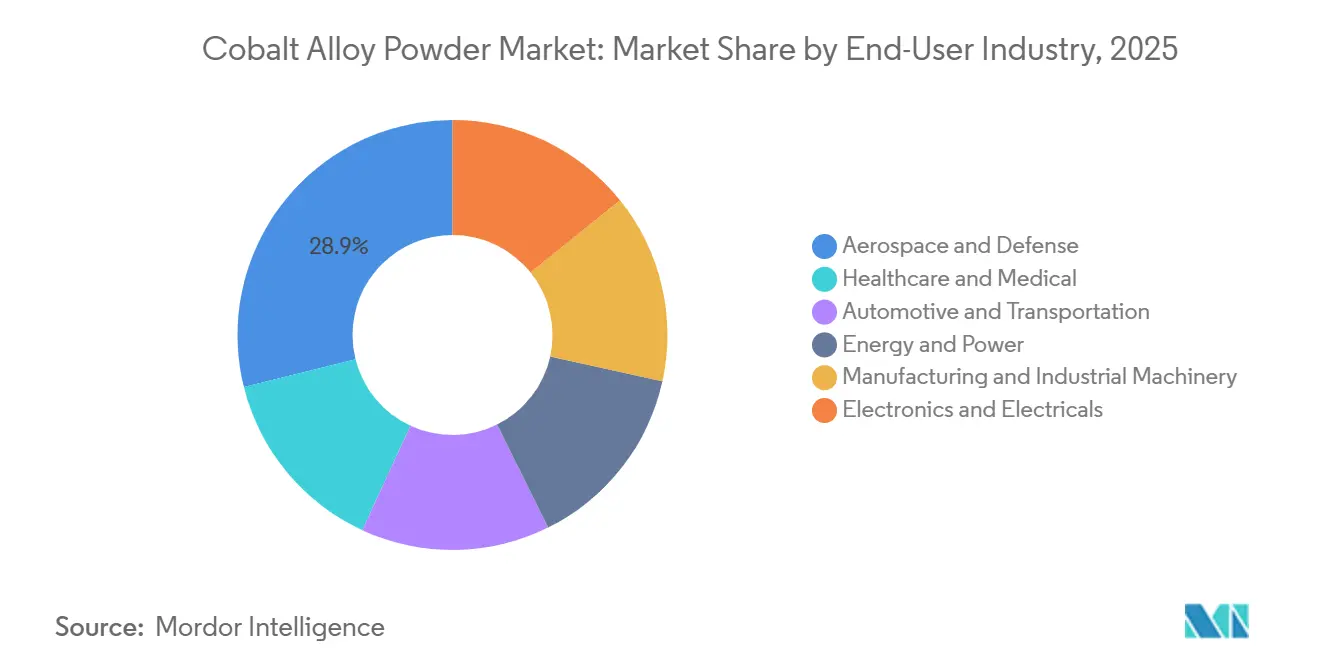

- Por indústria do usuário final, o setor aeroespacial e de defesa gerou 28,89% da receita em 2025 e apresenta o maior CAGR de 6,12% entre 2026 e 2031.

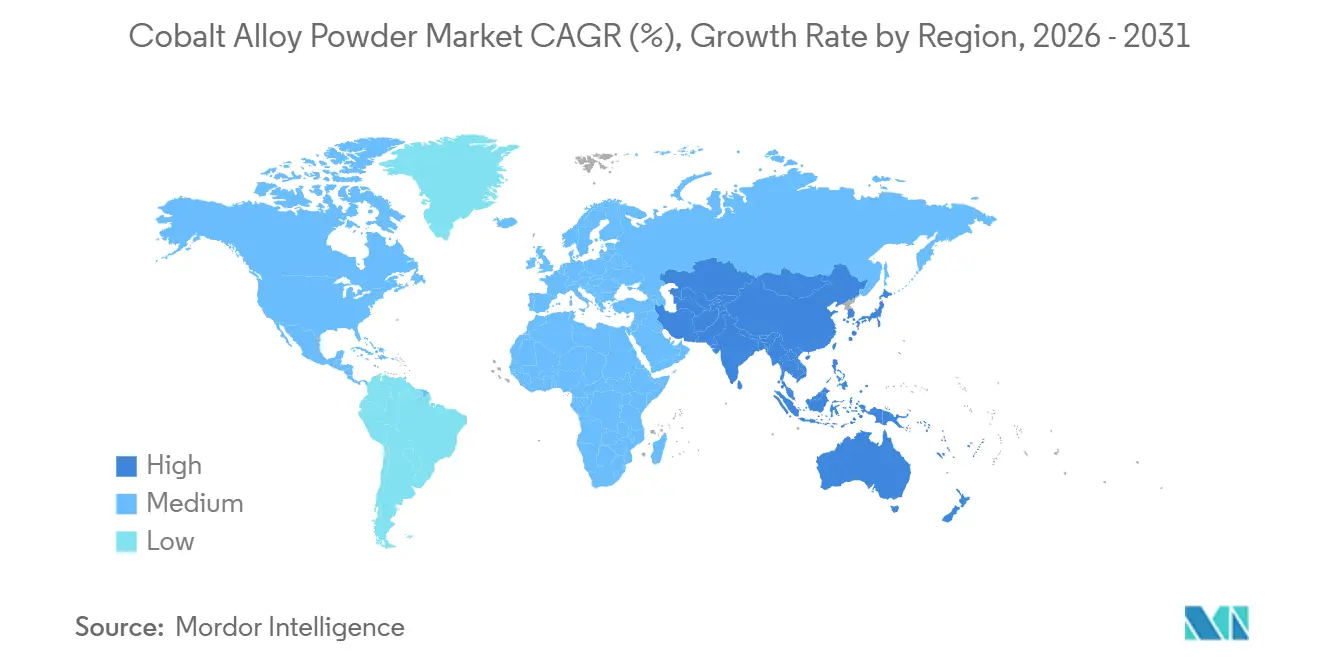

- Por geografia, a Ásia-Pacífico capturou 36,67% da receita de 2025 e prevê-se que avance a um CAGR de 6,03% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pó de Liga de Cobalto

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidades de alto desempenho aeroespacial/médico | +1.4% | Global, concentrado nos polos aeroespaciais da América do Norte e Europa, manufatura de dispositivos médicos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por ferramental resistente ao desgaste e à corrosão | +0.9% | Global, mais forte nos polos de manufatura da Ásia-Pacífico (China, Japão, Coreia do Sul) e ferramental automotivo europeu | Longo prazo (≥ 4 anos) |

| Requisitos de materiais para turbinas a hidrogênio | +1.1% | Europa (líderes em infraestrutura de hidrogênio), América do Norte (descarbonização industrial), Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Adoção de reparo por aspersão a frio em MRO | +0.7% | América do Norte e Europa (redes de MRO maduras), crescimento da Ásia-Pacífico no mercado de pós-venda da aviação comercial | Médio prazo (2-4 anos) |

| Design de ligas personalizadas acelerado por inteligência artificial | +0.8% | Global, liderado pelos centros de P&D da América do Norte e Europa, adoção rápida na manufatura contratada da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Alto Desempenho Aeroespacial/Médico

Os motores comerciais de próxima geração estão agora elevando as temperaturas de entrada da turbina além de 1.650 °C. Esse aumento está impulsionando a demanda por pós de cobalto-cromo, reconhecidos por sua resistência à oxidação, especialmente em cenários em que os sistemas de níquel falham. Em um movimento que ressalta seu impulso de expansão, a ATI inaugurou uma grande instalação de manufatura aditiva em 2025. Nessa instalação, são impressas peças de superliga de cobalto com alturas de até 1,5 m, desenvolvidas especificamente para reatores navais dos EUA. No setor de dispositivos médicos, embora o CoCrMo em conformidade com a norma ASTM F75 continue sendo a escolha preferida para hastes de quadril, o Regulamento de Dispositivos Médicos da UE recentemente classificou o cobalto como uma substância CMR. Essa designação exige rótulos de advertência para teor de cobalto acima de um limite específico e impulsionou ensaios para junções exclusivamente de titânio. As revisões do ECRI não destacaram diferença significativa na revascularização da lesão-alvo entre stents de cobalto-cromo e seus equivalentes, reduzindo a urgência por alternativas. Em resposta a esses obstáculos regulatórios, a Carpenter Technology introduziu o BioDur 108. Esse grau inovador, isento de níquel e cobalto, é um aço inoxidável austenítico com impressionante resistência à tração, evitando habilmente os rótulos do MDR. No entanto, os dados de consumo de 2024 revelam que as superligas responderam por uma parcela significativa do uso global de cobalto, evidenciando a demanda inabalável dos setores aeroespacial e de implantes.

Demanda por Ferramental Resistente ao Desgaste e à Corrosão

As famílias Stellite e Tribaloy são agora utilizadas em aplicações como ferramentas de corte, válvulas de petróleo e gás e matrizes de conformação a quente, onde os carbonetos apresentavam desempenho inferior anteriormente. Em testes realizados a 600 °C, revestimentos de óxido de cobalto aplicados por aspersão térmica, mediante aspersão a plasma em suspensão, exibiram as menores taxas de desgaste. Esse desempenho superior é atribuído às transições de fase de CoO para Co₃O₄, que formam camadas de verniz lubrificantes. A divisão de Infraestrutura da Kennametal opera plantas de pó em Nevada, Carolina do Norte, Alemanha e China, fornecendo carbonetos ligados ao cobalto para essas aplicações avançadas. O Japão aumentou sua produção de pó metálico nos últimos anos, impulsionando um aumento na demanda por matéria-prima esférica de CoCrMo, essencial para a reforma de válvulas e matrizes. Além disso, jatos de combustível oxigênio de alta velocidade e jatos de ar-combustível adotaram passaportes digitais de pó, melhorando a rastreabilidade e reduzindo o desperdício na cadeia de suprimentos de ferramental.

Requisitos de Materiais para Turbinas a Hidrogênio

Os fabricantes de equipamentos originais estão agora qualificando revestimentos e bicos de cobalto-cromo-molibdênio por sua superior resistência à incrustação. Essa qualificação é essencial, pois a queima de hidrogênio produz vapor de alta pressão, que degrada as superligas de níquel[1]Fraunhofer, "Recriando Camadas de Verniz à Base de Cobalto por Meio de Aspersão Térmica para Ambientes Extremos," Fraunhofer, fraunhofer.de. Além disso, as HEAs guiadas por aprendizado de máquina em sistemas Ni-Co-Cr-Al-Fe melhoraram o comportamento de descamação de óxidos. Ademais, a FOMAS/3D Energy introduziu o pó MIMETE N 75 para válvulas de gás hidrogênio. Esse pó apresenta um prazo de entrega de oito semanas e é precificado abaixo dos componentes fundidos tradicionais. Com o financiamento do Pacto Verde Europeu e os créditos de manufatura da Lei de Redução da Inflação dos EUA, as construções piloto de turbinas ganharam impulso, sublinhando o papel fundamental das ligas de cobalto no avanço das iniciativas de energia de baixo carbono.

Adoção de Reparo por Aspersão a Frio em MRO

Testes de atrito a alta temperatura revelam que a aspersão térmica de ligas de cobalto por ar-combustível em substratos CMSX-4 não apenas prolonga a vida útil das pás de turbina, mas também supera revestimentos alternativos. A ATI, combinando ciência dos materiais com fusão em leito de pó a laser, agora oferece reparos certificados pela AS9100D, reduzindo drasticamente o tempo de inatividade de aeronaves e as taxas de descarte. Com os volumes do mercado de pós-venda em expansão na China e em Singapura, as oficinas de manutenção, reparo e revisão da Ásia-Pacífico estão licenciando propriedade intelectual de aspersão a frio, criando um fluxo de demanda secundário por pós finos de cobalto.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Questões ambientais e éticas de mineração | -0.6% | Cadeias de suprimentos globais com fornecimento da RDC; pressão de conformidade mais forte na UE e na América do Norte | Médio prazo (2-4 anos) |

| Limites de materiais críticos da UE em implantes | -0.4% | Europa (aplicação do MDR), repercussão nos mercados de exportação que exigem marcação CE | Curto prazo (≤ 2 anos) |

| Substitutos emergentes de ligas de alta entropia | -0.3% | Global, liderado pela América do Norte e Europa, pesquisa e desenvolvimento, adoção inicial em prototipagem aeroespacial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Questões Ambientais e Éticas de Mineração

Em 2025, a República Democrática do Congo (RDC) manteve sua posição como o principal player no mercado de cobalto, respondendo pela maioria do cobalto minerado no mundo[2]Sandvik, "Relatório de Fornecimento Responsável 2024," Sandvik, sandvik.com. No entanto, apesar dos esforços para melhorar a rastreabilidade, as operações artesanais na RDC continuaram a enfrentar alegações de trabalho infantil. Um congelamento de exportações de quatro meses na RDC durante 2026 causou um aumento significativo nos preços do cobalto. Esse aumento de preços apertou as margens dos atomizadores, provocando uma migração para o precipitado de HPAL indonésio. Ao mesmo tempo, as auditorias de fundições para conformidade com o RMAP destacaram a crescente importância dos prêmios de ESG, que muitos segmentos de ferramental sensíveis ao preço têm relutado em adotar.

Limites de Materiais Críticos da UE em Implantes

As preocupações dos pacientes e a supervisão das seguradoras aumentaram devido ao rótulo CMR do MDR da UE sobre o cobalto acima de um limite específico. Os dados revelaram que os quadris com colo modular Profemur passaram por revisões frequentes, amplificando os apelos por reformulação. O BioDur 734 da Carpenter, um aço endurecido por nitrogênio, evita completamente o cobalto enquanto atende aos limites de fadiga, sinalizando uma mudança de material na ortopedia europeia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Liga: Cobalto-Cromo Domina em Todas as Aplicações

Em 2025, as ligas de cobalto-cromo, impulsionadas pela demanda por pás de turbina e implantes ortopédicos, responderam por 47,11% do mercado de pó de liga de cobalto. Esses pós, com previsão de crescimento a um CAGR de 5,76% durante o período de 2026–2031, resistem à oxidação em temperaturas superiores a 800 graus Celsius e protegem contra o desgaste em superfícies articuladas. No entanto, a rotulagem CMR do MDR da UE pode direcionar alguns implantes para alternativas de titânio e aço inoxidável. Enquanto isso, sistemas de segundo nível, como o cobalto-níquel, são utilizados em revestimentos de câmaras de combustão, enquanto o cobalto-ferro é direcionado para componentes magnéticos macios. Graus especializados, incluindo revestimentos de ligação Tribaloy e CoCrAlY, atendem a aplicações de nicho de desgaste e revestimento.

A manufatura aditiva destaca a importância do cobalto-cromo, possibilitando passagens de resfriamento intrincadas e geometrias de pacientes personalizadas. O pó MIMETE N 75 do grupo FOMAS demonstra sua versatilidade, encontrando aplicação em turbinas a gás industriais. Por outro lado, protótipos de HEA com limites de escoamento superiores a 755 MPa podem representar uma potencial ameaça ao mercado em meados da década de 2030. No entanto, com um processo de aprovação de uma década no setor aeroespacial e custos elevados de matérias-primas, o cobalto-cromo continua a dominar o cenário por ora.

Por Método de Produção: Atomização Lidera, Plasma Acelera

Até 2025, a produção de pó de liga de cobalto viu a atomização dominar com uma participação de 73,22%. Para matérias-primas de LPBF, a atomização a gás e a atomização a gás por fusão por indução a vácuo (VIGA) tornaram-se a principal escolha. Enquanto isso, a atomização a água encontrou seu nicho em peças prensadas e sinterizadas, onde sua morfologia única não prejudicou a fluidez. A atomização tem seguido uma trajetória de crescimento, expandindo-se a um CAGR de 6,03% durante o período de previsão de 2026–2031. Esse aumento é amplamente atribuído às variantes ultrassônicas, que reciclam sucata em um pó 95% esférico, mantendo um teor de oxigênio abaixo de 500 ppm para atender às normas ISO/ASTM 52907.

Um piloto de 2025 demonstrou a reciclagem de FeCoNi, eliminando a necessidade de matéria-prima virgem. De forma semelhante, o sistema Powder2Powder foi desenvolvido para se aproximar de cadeias de suprimentos de emissão líquida zero. Embora a moagem mecânica seja predominantemente um domínio de pesquisa devido a preocupações com contaminação, os métodos eletrolíticos atendem com sucesso à demanda por graus de pureza ultraelevada. Além disso, inovações como passaportes digitais de pó e sensores em linha aprimorados por inteligência artificial estão transformando o cenário. Esses avanços facilitam o monitoramento em tempo real da distribuição de partículas, levando a uma diminuição notável nas taxas de rejeição de lotes para as linhas de produção VIGA e a plasma.

Por Aplicação: Manufatura Aditiva Lidera o Crescimento

Em 2025, o mercado de pó de liga de cobalto viu a manufatura aditiva assumir uma liderança expressiva com uma participação de 32,56%. As projeções indicam uma trajetória de crescimento, estimando um CAGR de 6,11% durante o período de previsão de 2026–2031. Essa perspectiva otimista é sustentada por avanços significativos, como máquinas de fusão em leito de pó a laser que fabricam componentes de propulsão naval com 1,5 metro de altura. No setor aeroespacial, inovações como canais de resfriamento internos estão sendo implementadas para aumentar a eficiência das turbinas. No setor médico, os fabricantes de equipamentos originais estão utilizando a impressão 3D para produzir implantes osseointegrativos porosos, levando a tempos de recuperação dos pacientes significativamente mais rápidos.

Os revestimentos por aspersão térmica emergiram como uma aplicação-chave, empregando técnicas como combustível oxigênio de alta velocidade (HVOF) e aspersão a plasma em suspensão. Ao utilizar revestimentos de óxido de cobalto e CoCrMo, esses métodos protegem válvulas e reatores químicos de temperaturas que chegam a 600 graus Celsius. No mercado de pós-venda da aviação, os reparos por aspersão a frio estão rejuvenescendo componentes, estendendo significativamente sua vida útil operacional. A indústria de ferramental está aproveitando os métodos de jateamento de ligante e deposição de energia direta para produzir rapidamente matrizes com resfriamento conforme, superando a eficiência da usinagem por descarga elétrica (EDM) tradicional. O setor de energia está integrando ligas de cobalto em turbinas prontas para hidrogênio e componentes para geradores de vapor nucleares, garantindo uma demanda robusta e sustentada ao longo de ciclos operacionais prolongados.

Por Indústria do Usuário Final: Aeroespacial e Defesa com Crescimento Mais Rápido

Em 2025, os setores aeroespacial e de defesa responderam por 28,89% do mercado de pó de liga de cobalto. Projeta-se que esse segmento cresça a um CAGR de 6,12% durante o período de previsão de 2026–2031, impulsionado pelo aumento das taxas de produção de aeronaves de fuselagem estreita da Boeing e da Airbus. Além disso, programas de defesa como o B-21 e o NGAD especificam CoCrMo para operações a 1.200 °C em seções quentes. O setor de saúde também desempenha um papel significativo. No entanto, embora os implantes globais permaneçam estáveis, a rotulagem CMR da União Europeia introduz um elemento de incerteza.

A indústria automotiva utiliza magnetos de cobalto-ferro e válvulas de escape. No entanto, mudanças na composição dos magnetos para veículos elétricos podem moderar esse crescimento. Por outro lado, os setores de energia e energia elétrica estão ganhando impulso, particularmente com os avanços na infraestrutura de hidrogênio. Diversas indústrias de manufatura dependem de carbonetos ligados ao cobalto para peças de desgaste, com demanda notável nos setores de petróleo e gás e de celulose e papel. Por fim, o setor de eletrônicos, embora um contribuinte menor, utiliza pós magnéticos macios para indutores de alta frequência.

Análise Geográfica

Em 2025, a região Ásia-Pacífico, impulsionada pelo domínio da China no refino e por um aumento na produção de metalurgia do pó em 2024, comandou 36,67% das receitas globais, expandindo-se a um robusto CAGR de 6,03% (2026-2031). O aumento dos gastos aeroespaciais da Coreia do Sul estimulou a demanda doméstica por discos de turbina de CoCr. Concomitantemente, embora os pilotos de reciclagem a plasma em Singapura e os nascentes polos de manufatura aditiva da Índia tenham oferecido um impulso, ambas as regiões permaneceram dependentes de pó importado.

A América do Norte seguiu de perto, aproveitando extensos polos de manufatura aditiva e plantas de pó em estados estratégicos, ambos beneficiando-se dos créditos da Lei de Redução da Inflação. O ecossistema de MRO do Canadá e os fornecedores automotivos de primeiro nível do México impulsionaram a demanda, embora ambos enfrentassem potenciais choques de oferta provenientes da RDC.

A Europa desfrutou de forte demanda dos setores aeroespacial e médico, mas enfrentou as rigorosas regulamentações do continente. Os principais fornecedores estabeleceram bases na Alemanha, no Reino Unido e na França. No entanto, os desafios persistem: a rotulagem CMR do MDR ameaça os volumes de implantes de cobalto, e a Lei de Matérias-Primas Críticas enfatiza a urgência do refino no continente. Ainda assim, com os projetos de hidrogênio nórdicos e as iniciativas de energia eólica offshore ganhando força, eles poderiam contrabalançar possíveis retrocessos ortopédicos.

A América do Sul e as regiões do Oriente Médio e África contribuíram modestamente. O Brasil aproveitou os pipelines de plataformas, e a Arábia Saudita canalizou recursos do Visão 2030 para fortalecer as capacidades de turbinas a gás. Uma moratória de exportação da RDC, suspensa no final de 2025, ressaltou a dependência da África em relação à Ásia para matérias-primas. Esse insight catalisou rápidas expansões nas capacidades de HPAL indonésio, agora alcançando totais notáveis por meio de parcerias estratégicas.

Cenário Competitivo

O mercado de pó de liga de cobalto permanece moderadamente fragmentado. O sucesso hoje depende de inovações como design de ligas orientado por inteligência artificial, atomização a plasma para reciclagem de sucata e rastreabilidade digital para atender às auditorias de ESG dos clientes. Os players que carecem de transparência ou de ajustes rápidos de ligas personalizadas correm o risco de ficar para trás, especialmente à medida que os setores aeroespacial e médico refinam suas escolhas de fornecedores.

Líderes da Indústria de Pó de Liga de Cobalto

CRS Holdings, LLC.

Sandvik AB

Höganäs AB

ATI

GKN Powder Metallurgy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A KoBold Metals assinou um acordo de exploração mineral com a República Democrática do Congo para melhorar o acesso dos EUA a minerais críticos. Apoiada por investidores, essa iniciativa visa reduzir a dependência do processamento de cobalto controlado pela China. A diversificação das cadeias de suprimentos deve apoiar a produção de pó de liga de cobalto, essencial na manufatura avançada.

- Maio de 2025: A Lei de Matérias-Primas Críticas da UE entrou em vigor, estabelecendo estruturas para fortalecer a resiliência da cadeia de suprimentos para materiais críticos, incluindo o cobalto, com implicações notáveis para as estratégias globais de fornecimento.

Escopo do Relatório Global do Mercado de Pó de Liga de Cobalto

O pó de liga de cobalto é um material de base cobalto finamente dividido, desenvolvido com elementos como cromo, níquel e molibdênio, projetado para fornecer resistência superior a altas temperaturas, resistência ao desgaste e biocompatibilidade. É essencial para aplicações de alto risco, incluindo pás de turbina aeroespaciais e implantes médicos, e é tipicamente produzido por atomização a gás para uso em impressão 3D.

O mercado de ligas de cobalto é segmentado por tipo de liga, método de produção, aplicação, indústria do usuário final e geografia. Por tipo de liga, o mercado é segmentado em ligas de cobalto-cromo, ligas de cobalto-níquel, ligas de cobalto-ferro, ligas de cobalto-molibdênio e outras ligas de cobalto especializadas. Por método de produção, o mercado é segmentado em atomização (a gás, a água, a plasma), redução química, métodos eletrolíticos e moagem mecânica. Por aplicação, o mercado é segmentado em manufatura aditiva/impressão 3D, componentes aeroespaciais, implantes e dispositivos médicos, ferramental e peças de desgaste, revestimentos por aspersão térmica, geração de energia e outros (automotivo, defesa, eletrônicos). Por indústria do usuário final, o mercado é segmentado em aeroespacial e defesa, saúde e médico, automotivo e transporte, energia e energia elétrica, manufatura e maquinário industrial, e eletrônicos e elétricos. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| Ligas de Cobalto-Cromo |

| Ligas de Cobalto-Níquel |

| Ligas de Cobalto-Ferro |

| Ligas de Cobalto-Molibdênio |

| Outras Ligas de Cobalto Especializadas |

| Atomização (a Gás, a Água, a Plasma) |

| Redução Química |

| Métodos Eletrolíticos |

| Moagem Mecânica |

| Manufatura Aditiva/Impressão 3D |

| Componentes Aeroespaciais |

| Implantes e Dispositivos Médicos |

| Ferramental e Peças de Desgaste |

| Revestimentos por Aspersão Térmica |

| Geração de Energia |

| Outros (Automotivo, Defesa, Eletrônicos) |

| Aeroespacial e Defesa |

| Saúde e Médico |

| Automotivo e Transporte |

| Energia e Energia Elétrica |

| Manufatura e Maquinário Industrial |

| Eletrônicos e Elétricos |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Liga | Ligas de Cobalto-Cromo | |

| Ligas de Cobalto-Níquel | ||

| Ligas de Cobalto-Ferro | ||

| Ligas de Cobalto-Molibdênio | ||

| Outras Ligas de Cobalto Especializadas | ||

| Por Método de Produção | Atomização (a Gás, a Água, a Plasma) | |

| Redução Química | ||

| Métodos Eletrolíticos | ||

| Moagem Mecânica | ||

| Por Aplicação | Manufatura Aditiva/Impressão 3D | |

| Componentes Aeroespaciais | ||

| Implantes e Dispositivos Médicos | ||

| Ferramental e Peças de Desgaste | ||

| Revestimentos por Aspersão Térmica | ||

| Geração de Energia | ||

| Outros (Automotivo, Defesa, Eletrônicos) | ||

| Por Indústria do Usuário Final | Aeroespacial e Defesa | |

| Saúde e Médico | ||

| Automotivo e Transporte | ||

| Energia e Energia Elétrica | ||

| Manufatura e Maquinário Industrial | ||

| Eletrônicos e Elétricos | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de pó de liga de cobalto em 2031?

Espera-se que atinja USD 3,15 bilhões até 2031, a partir de USD 2,44 bilhões em 2026, crescendo a um CAGR de 5,22% (2026-2031).

Qual segmento lidera o crescimento neste mercado?

A manufatura aditiva é a aplicação de expansão mais rápida, avançando a um CAGR de 6,11% (2026-2031).

Por que a Ásia-Pacífico está ganhando participação?

O domínio da China no refino, o aumento da produção de pó da Daido Steel e a expansão dos programas aeroespaciais no Japão e na Coreia do Sul elevam a demanda regional.

Como as regulamentações estão afetando os pós de cobalto para implantes?

O MDR da UE classifica o cobalto como uma substância CMR acima de 0,10% em peso, exigindo rótulos de advertência ou substituição de liga em dispositivos ortopédicos.

Quais tecnologias estão remodelando a produção de pó?

A atomização a plasma ultrassônica para matéria-prima reciclada e o design de ligas orientado por inteligência artificial estão reduzindo custos e o tempo de desenvolvimento, ao mesmo tempo em que melhoram a sustentabilidade.

Página atualizada pela última vez em: