Tamanho e Participação do Mercado de Imageamento por Ressonância Magnética (IRM) do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

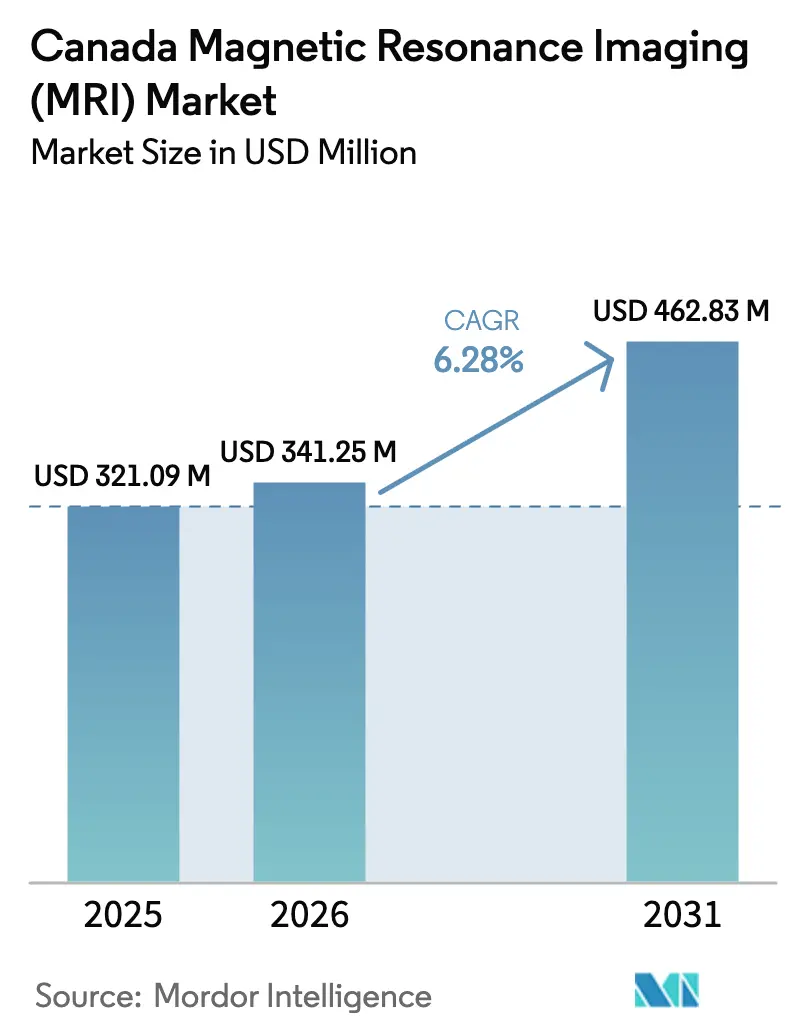

| Tamanho do mercado no ano base (2025) | 321.09 Milhões de dólares |

| Tamanho do Mercado (2026) | 341.25 Milhões de dólares |

| Tamanho do Mercado (2031) | 462.83 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imageamento por Ressonância Magnética (IRM) do Canadá por Mordor Intelligence

O tamanho do mercado de Imageamento por Ressonância Magnética (IRM) do Canadá em 2026 é estimado em USD 341,25 milhões, crescendo a partir do valor de 2025 de USD 321,09 milhões, com projeções para 2031 indicando USD 462,83 milhões, crescendo a um CAGR de 6,28% no período 2026-2031. A demanda consistente por scanners de alto campo, programas governamentais que reduzem os atrasos em exames de imagem e avanços rápidos em plataformas portáteis sem hélio estão orientando os padrões de crescimento. Fornecedores que integram detectores com aprimoramento quântico e reconstrução por aprendizado de máquina agora se diferenciam pela velocidade diagnóstica, e não apenas pela potência do magneto, enquanto prestadores ambulatoriais utilizam essas capacidades para conquistar volumes anteriormente concentrados nos hospitais. O realinhamento da base de fornecimento em direção à fabricação doméstica de magnetos e tecnologias alternativas de resfriamento reduz ainda mais o risco de aquisição e amplia a participação geográfica. No geral, os investimentos em imageamento à beira do leito, scanners de pesquisa de campo ultralto e ferramentas de fluxo de trabalho habilitadas por IA reforçam coletivamente uma trajetória de expansão saudável de cinco anos para o mercado de sistemas de IRM.

Principais Conclusões do Relatório

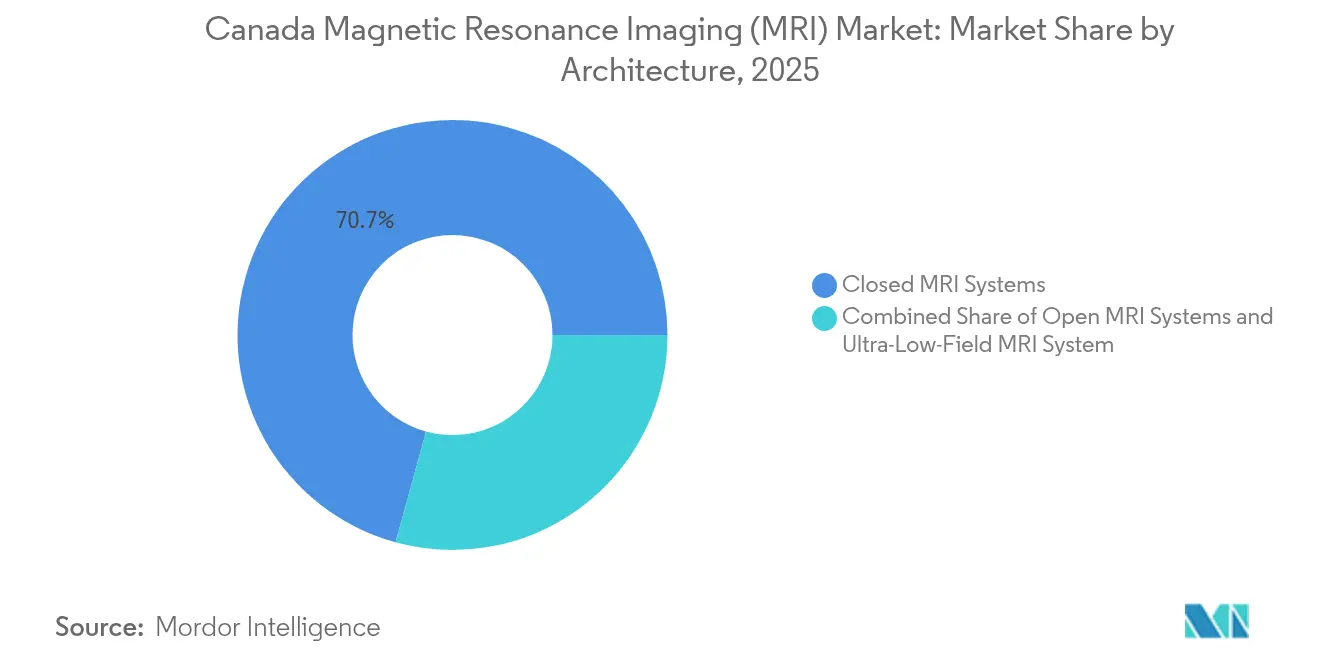

- Por arquitetura, os scanners fechados detinham 70,74% da participação do mercado de Imageamento por Ressonância Magnética (IRM) do Canadá em 2025, enquanto os dispositivos portáteis e de campo ultrabaixo têm previsão de crescimento a um CAGR de 6,78% até 2031.

- Por intensidade de campo, as plataformas de 1,5 T retiveram 44,76% da participação do tamanho do mercado de Imageamento por Ressonância Magnética (IRM) do Canadá em 2025, enquanto os sistemas de 7 T registram o CAGR mais rápido de 7,12% até 2031.

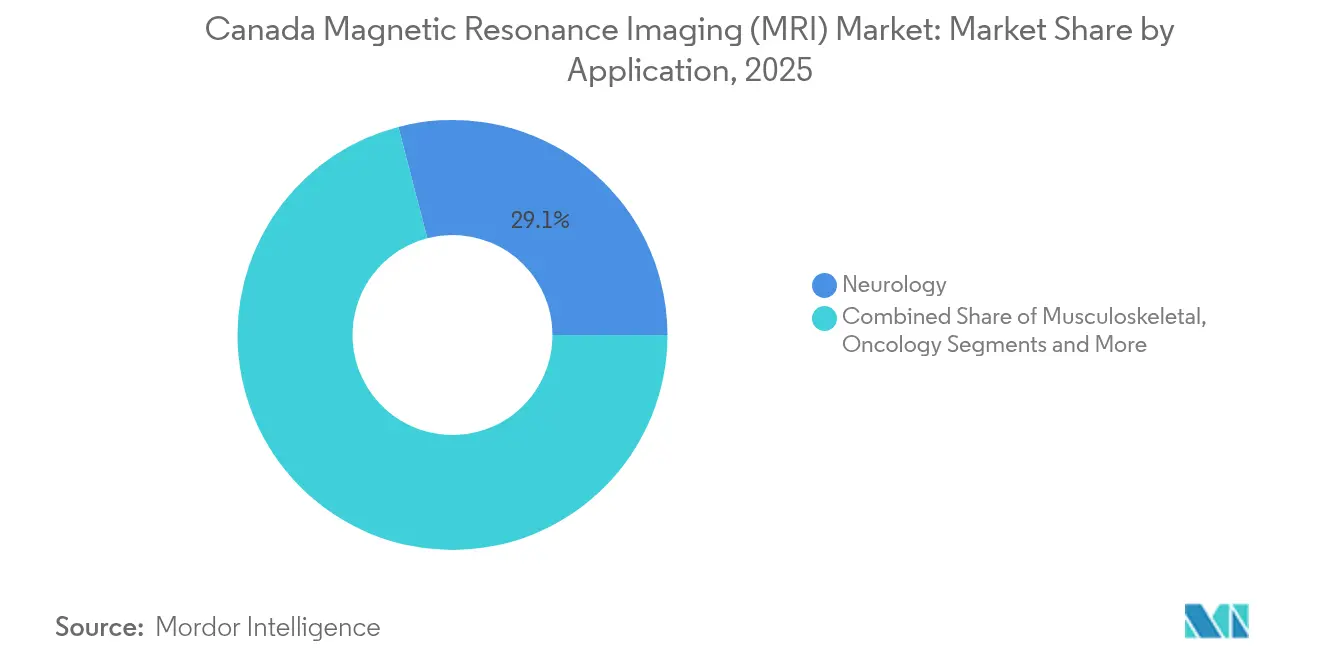

- Por aplicação, a neurologia contribuiu com 29,05% da receita em 2025; a oncologia está posicionada para um CAGR de 7,68% no mesmo horizonte.

- Por usuário final, os hospitais controlavam 61,72% da participação em 2025, mas os centros de diagnóstico por imagem expandem-se a um CAGR de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imageamento por Ressonância Magnética (IRM) do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +1.2% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Envelhecimento da população e aumento dos encaminhamentos para exames de imagem | +0.9% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Financiamento governamental para reduzir os tempos de espera para IRM | +0.8% | Canadá, Reino Unido, Austrália, Países Nórdicos | Médio prazo (2–4 anos) |

| Avanço tecnológico dos sistemas de IRM | +1.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Adoção de IRM portátil de campo ultrabaixo | +0.7% | Global; adoção inicial nos Estados Unidos e Europa | Curto prazo (≤ 2 anos) |

| Expansão de clínicas de imagem com financiamento privado | +0.6% | América do Norte; emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

A IRM com hiperpolarização quântica amplifica os sinais metabólicos em 100.000 vezes, permitindo que os clínicos mapeiem o metabolismo tumoral sem traçadores radioativos e detectem malignidades que o imageamento convencional não identifica [1]Universidade Técnica de Munique, "Tecnologia Quântica para Imageamento do Câncer," EurekAlert, eurekalert.org. A adoção é mais intensa nos centros de oncologia que tratam cânceres pancreáticos e cerebrais, onde a identificação precoce aumenta as chances de sobrevivência e o reembolso está alinhado com melhores desfechos. As agências regulatórias nos Estados Unidos e na Europa estão adaptando os processos de aprovação para acomodar essas sequências com aprimoramento quântico. Os hospitais que adotam a tecnologia relatam maior captação de encaminhamentos, reforçando a demanda de longo prazo por scanners premium no mercado de sistemas de IRM.

Envelhecimento da População e Aumento dos Encaminhamentos para Exames de Imagem

A idade mediana nas economias avançadas supera 40 anos, elevando a incidência de acidente vascular cerebral, osteoartrite e doenças neurodegenerativas. Os sistemas portáteis aprovados para uso neurológico à beira do leito reduzem os tempos entre a chegada e o exame, especialmente para a triagem de acidente vascular cerebral em unidades de emergência. O imageamento no ponto de cuidado também apoia a assistência geriátrica em instalações de cuidados de longa duração que não dispõem de espaço para suítes convencionais. Esses ganhos de acesso se traduzem em maiores volumes anuais de exames, um ciclo positivo de demanda para o mercado de sistemas de IRM.

Financiamento Governamental para Reduzir os Tempos de Espera para IRM

Ontário destinou USD 70 milhões para sistemas sem hélio, enquanto a Colúmbia Britânica estabeleceu uma meta de redução de 50% nos tempos de espera por meio de novas instalações e contratos de serviço. Esses programas favorecem fornecedores que oferecem magnetos de baixa manutenção e garantias de tempo de atividade de longo prazo. As licitações por estrutura que abrangem treinamento e serviço ampliam os pipelines de pedidos de curto prazo e criam receitas previsíveis ao longo do período de previsão para o mercado de sistemas de IRM.

Avanço Tecnológico dos Sistemas de IRM

Os sensores de diamante quântico demonstraram resolução espacial de até dez milionésimos de metro, abrindo o imageamento em nível celular para a pesquisa farmacêutica [2]Dominik Bucher, "Novo Sensor Quântico Eleva o Imageamento por Ressonância Magnética ao Nível Microscópico," Wiley Analytical Science, analyticalscience.wiley.com . Ao mesmo tempo, a reconstrução por aprendizado profundo reduz a duração dos exames de 45 minutos para cinco sem perda de valor diagnóstico. Os fornecedores empacotam esses algoritmos em painéis de fluxo de trabalho que encaminham automaticamente as imagens para radiologistas subespecialistas, ampliando o rendimento e reforçando o argumento econômico para modelos premium no mercado de sistemas de IRM.

Adoção de IRM Portátil de Campo Ultrabaixo

Os scanners à beira do leito aprovados pela Agência de Alimentos e Medicamentos dos Estados Unidos eliminam a blindagem magnética, a energia trifásica e o hélio, reduzindo o custo de instalação em quase 70% em comparação com salas fixas. Estudos clínicos confirmam a equivalência para exames neurológicos específicos, fortalecendo a confiança entre neurologistas especializados em acidente vascular cerebral e equipes de unidades de terapia intensiva. Os primeiros adotantes citam maior rendimento e novas fontes de receita provenientes de programas de atendimento em áreas rurais, apoiando a penetração acelerada de dispositivos portáteis.

Expansão de Clínicas de Imagem com Financiamento Privado

Redes apoiadas por capital privado continuam adquirindo centros comunitários e incorporando softwares de triagem por IA que maximizam a utilização dos ativos. A aquisição de USD 103 milhões da iCAD pela RadNet alinhou a IA de mamografia com sua rede de IRM em múltiplos estados, possibilitando exames no mesmo dia e laudos rápidos para consumidores que pagam diretamente. O crescimento dessas redes ambulatoriais eleva a demanda agregada por sistemas e reformula os padrões de encaminhamento dentro do mercado de sistemas de IRM.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital e operacional das suítes de IRM | −1.8% | Global; mais agudo nas economias emergentes | Longo prazo (≥ 4 anos) |

| Restrições no fornecimento de hélio e volatilidade de preços | −1.1% | Global; acesso regional variável | Médio prazo (2–4 anos) |

| Escassez de tecnólogos e radiologistas de IRM | −0.9% | América do Norte, Europa; expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Reembolso público limitado para sequências avançadas | −0.7% | América do Norte, mercados europeus seletivos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Operacional das Suítes de IRM

As instalações de serviço completo superam USD 1 milhão e exigem blindagem especializada, energia ininterrupta e pessoal treinado. A densidade de scanners em países de baixa renda permaneceu abaixo de 2 unidades por milhão de habitantes em 2024, evidenciando lacunas de acessibilidade. Modelos de arrendamento e serviços compartilhados compensam parcialmente as barreiras, mas os custos do ciclo de vida ainda desencorajam hospitais de pequeno porte e reduzem a adoção no mercado de sistemas de IRM.

Restrições no Fornecimento de Hélio e Volatilidade de Preços

Escassezes periódicas elevaram os preços do hélio em mais de 50% entre 2017 e 2025, gerando tempo de inatividade não planejado para instalações que não dispõem de sistemas de recaptura. Os fornecedores agora priorizam magnetos com baixo consumo de criogênio ou sem hélio; no entanto, os preços de tabela premium podem atrasar as aquisições em regiões com orçamentos restritos. Até que o fornecimento se estabilize, a incerteza restringe a alocação de capital para novos scanners e atualizações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Sistemas Fechados Dominam Enquanto os Portáteis Avançam

As plataformas fechadas geraram 70,74% da receita em 2025, pois cirurgiões e oncologistas dependem de suas imagens de alta relação sinal-ruído para casos complexos. As instalações valorizam o amplo ecossistema de bobinas e as redes de serviço maduras que mantêm o tempo de inatividade mínimo. No entanto, a onda dos portáteis é inegável: as unidades de campo ultrabaixo registram um CAGR de 6,78%, à medida que departamentos de emergência, centros de trauma e hospitais rurais adotam exames à beira do leito que contornam atrasos de transporte e filas. Os fornecedores consultam arquitetos sobre salas com blindagem reduzida que simplificam as atualizações, ajudando a manter a dominância dos sistemas fechados no mercado de sistemas de IRM.

O nicho portátil desbloqueia pontos de cuidado inteiramente novos. O design de carrinho móvel da Hyperfine cabe em espaços reduzidos, opera com energia padrão e nunca libera hélio. Estudos de desfechos documentam uma tomada de decisão mais rápida no acidente vascular cerebral, o que contribui para reembolsos favoráveis e subsídios. À medida que as evidências clínicas se expandem para usos musculoesqueléticos e pediátricos, a contribuição do segmento para o tamanho do mercado de sistemas de IRM se acelerará, embora seja improvável que supere as instalações fechadas no curto prazo.

Por Intensidade de Campo: Estabilidade na Faixa Intermediária Encontra Ambição de Campo Ultralto

Com 44,76% de participação, o 1,5 T permanece o equipamento padrão porque os protocolos, implantes e o treinamento de radiologistas se concentram neste campo. Os sistemas de arquivamento e comunicação de imagens hospitalares e os meios de contraste são otimizados para seu perfil de sinal, preservando uma base instalada estável entre as regiões. Enquanto isso, o 7 T apresenta o maior crescimento com um CAGR de 7,12%, à medida que a aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos para exames neurológicos clínicos transfere o magneto dos laboratórios de pesquisa para centros terciários. Os preços giram em torno de USD 10 milhões, mas financiamentos por subsídios e doações filantrópicas ajudam a absorver o prêmio.

Os modelos de 3 T atendem a aplicações em que maior resolução altera materialmente os caminhos de cuidado, notadamente no planejamento de cirurgia de epilepsia e na caracterização do tecido cardíaco. Os fornecedores que oferecem linhas de campo médio e de campo ultralto podem realizar vendas adicionais dentro de seus contratos de serviço, garantindo fluxos de receita recorrente mesmo quando a participação no mercado de sistemas de IRM permanece ponderada para o 1,5 T.

Por Aplicação: Neurologia Lidera; Oncologia Cresce Rapidamente

A fatia de 29,05% da neurologia decorre da capacidade incomparável da IRM de visualizar a arquitetura da substância cinzenta, os tratos da substância branca e os padrões de perfusão sem radiação ionizante. As sequências funcionais e de difusão auxiliam no diagnóstico de acidente vascular cerebral, esclerose múltipla e lesão traumática, sustentando o uso rotineiro. A oncologia, no entanto, registra um CAGR de 7,68%, à medida que o imageamento metabólico e quantitativo se expande dos ensaios acadêmicos para a prática convencional. Os agentes hiperpolarizados agora monitoram a resposta tumoral dias após o início da terapia, permitindo ajustes mais rápidos de protocolo.

Os exames musculoesqueléticos ganham impulso com a vigilância de lesões esportivas, enquanto os exames cardiológicos se beneficiam de técnicas mais recentes de detecção comprimida que eliminam as apneias. Cada subcampo impulsiona os fornecedores a aprimorar bobinas, software e ergonomia da mesa, ampliando o tamanho coletivo do mercado de sistemas de IRM.

Por Usuário Final: Hospitais Dominam, mas Centros Ambulatoriais Aceleram

Os hospitais ainda capturam 61,72% dos gastos porque gerenciam vias de trauma, terapia intensiva e estadiamento cirúrgico que exigem imageamento imediato no local. Seus orçamentos também absorvem o capital e as modificações de instalações necessárias para magnetos de alto campo. O mercado de sistemas de IRM, no entanto, inclina-se para as redes ambulatoriais, que registram um CAGR de 7,02% ao oferecer horários no mesmo dia e preços transparentes para pagamento direto.

Os investidores consolidam unidades independentes em marcas regionais equipadas com scanners padronizados e suporte de decisão por IA. Prazos mais curtos para laudos e agendamento amigável ao paciente atraem médicos encaminhadores para longe dos hospitais congestionados. Frotas móveis ampliam ainda mais o alcance para campi empresariais e instalações de vida assistida, ampliando a base de usuários finais.

Análise Geográfica

Os planos de saúde provinciais estão impulsionando o mercado de IRM do Canadá ao vincular novos financiamentos à redução das filas de pacientes. Ontário, por exemplo, reservou USD 70 milhões para adicionar scanners, enquanto a Colúmbia Britânica está expandindo unidades e equipes com o objetivo de reduzir pela metade os tempos de espera para IRM até 2030. Como o fornecimento de hélio é imprevisível, muitas licitações agora especificam magnetos "sem hélio", um requisito que confere vantagem ao Siemens Magnetom Flow e ao GE Freelium em licitações competitivas.

O sistema de financiamento público do Canadá cria ciclos de substituição estáveis, mas os orçamentos apertados significam que os fornecedores devem comprovar custos de ciclo de vida mais baixos, e não apenas um preço de tabela reduzido. As necessidades regionais também diferem: Ontário e Quebec concentram as maiores contagens de scanners, enquanto as províncias ocidentais frequentemente dependem de unidades móveis ou compartilhadas para atender pacientes dispersos em grandes áreas rurais.

As regras de dispositivos da Health Canada espelham muitos padrões da Agência de Alimentos e Medicamentos dos Estados Unidos, portanto empresas com aprovações nos Estados Unidos podem entrar rapidamente, embora os requisitos de relatórios pós-comercialização permaneçam exclusivamente canadenses. Os hospitais que buscam cumprir metas rigorosas de tempo de espera estão escolhendo modelos de alto rendimento com IA integrada que acelera os exames sem aumentar o quadro de pessoal. A Colúmbia Britânica, por exemplo, está instalando scanners onde a demanda é maior e estendendo os horários de operação, favorecendo fornecedores que oferecem contratos de serviço robustos e monitoramento remoto para manter as máquinas em funcionamento ininterrupto.

Cenário Competitivo

O mercado de sistemas de IRM conta com um núcleo sólido de três multinacionais — GE Healthcare, Siemens Healthineers e Philips — que supervisionam coletivamente extensas operações de fabricação, software e serviços. Seus gastos combinados em pesquisa e desenvolvimento superam USD 3 bilhões anuais, impulsionando a iteração rápida em bobinas, amplificadores de gradiente e IA de reconstrução. Cada uma introduziu plataformas com baixo consumo de hélio ou de evaporação zero para amortecer as oscilações de commodities e alinhar-se com os mandatos de sustentabilidade. Novos participantes do mercado, como Canon Medical, United Imaging e Neusoft Medical Systems, se diferenciam por meio de preços agressivos, interfaces em idioma local e financiamento flexível.

A cooperação estratégica agora se concentra em ecossistemas de software. A Siemens pagou USD 150 milhões para expandir a produção de bobinas de magneto nos Estados Unidos e comprometeu GBP 250 milhões com um hub de IA no Reino Unido, garantindo lançamentos rápidos de firmware e suporte de serviço regional [3]Assessoria de Imprensa da Siemens Healthineers, "Siemens vai Expandir Instalação em Oxford," siemens-healthineers.com . A GE integra sua plataforma de IA Edison em todas as modalidades, facilitando o aprendizado cruzado entre tomografia computadorizada e IRM para laudos unificados. A especialista em portáteis Hyperfine aproveita um conjunto de IA hospedado na nuvem que centraliza automaticamente as imagens cerebrais e carrega os dados para revisão por neurologistas, posicionando-se como um agente disruptivo no mercado de sistemas de IRM.

As fusões e aquisições permanecem ativas: a aquisição da iCAD pela RadNet incorporou a IA de imageamento mamário à sua rede nacional de centros, enquanto a Function Health absorveu a Ezra para combinar assinaturas de triagem preventiva com acesso rápido à IRM. Os fornecedores também buscam acordos de pesquisa conjunta; a Philips colabora com a Universidade Técnica de Munique em agentes hiperpolarizados, acelerando a translação para a clínica. Essas manobras consolidam capacidades e asseguram receitas de serviço, mas ainda há espaço para inovadores de nicho em bobinas, tecnologia de gradiente silencioso e detecção por contagem de fótons para conquistar segmentos lucrativos.

Líderes do Setor de Imageamento por Ressonância Magnética (IRM) do Canadá

GE Healthcare

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

Canon (Canon Medical Systems)

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O SubtleHD da Subtle Medical recebeu aprovação da Health Canada, possibilitando exames de IRM até 80% mais rápidos por meio de software de aprimoramento de imagem.

- Abril de 2023: O Hospital Geral de Kelowna (Canadá) instalou um novo scanner de IRM no âmbito de um investimento de CAD 30 milhões (USD 22,6 milhões) para dobrar a capacidade anual de exames.

- Fevereiro de 2023: O Hospital Geral Georgian Bay (Canadá) obteve CAD 800.000 (USD 604.663) em recursos operacionais para lançar serviços de IRM no local.

Escopo do Relatório do Mercado de Imageamento por Ressonância Magnética (IRM) do Canadá

De acordo com o escopo do relatório, o imageamento por ressonância magnética é uma técnica de imageamento médico utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens são posteriormente utilizadas para diagnosticar e detectar a presença de anormalidades no organismo. O Mercado de Imageamento por Ressonância Magnética (IRM) do Canadá é Segmentado por Arquitetura (Sistemas de IRM Fechados e Sistemas de IRM Abertos), Intensidade de Campo (Sistemas de IRM de Campo Baixo, Sistemas de IRM de Alto Campo, Sistemas de IRM de Campo Muito Alto e Sistemas de IRM de Campo Ultralto), Aplicação (Oncologia, Neurologia, Cardiologia, Gastroenterologia, Musculoesquelético e Outras Aplicações). O relatório oferece o valor (em USD) para os segmentos acima.

| Sistemas de IRM Fechados |

| Sistemas de IRM Abertos |

| Sistemas de IRM Portáteis / de Campo Ultrabaixo |

| Campo Baixo (< 0,5 T) |

| Campo Médio (0,5–1,4 T) |

| Alto Campo (1,5 T) |

| Campo Muito Alto (3 T) |

| Campo Ultralto (7 T) |

| Neurologia |

| Oncologia |

| Musculoesquelético |

| Cardiologia |

| Gastroenterologia e Hepatobiliar |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros |

| Por Arquitetura | Sistemas de IRM Fechados |

| Sistemas de IRM Abertos | |

| Sistemas de IRM Portáteis / de Campo Ultrabaixo | |

| Por Intensidade de Campo | Campo Baixo (< 0,5 T) |

| Campo Médio (0,5–1,4 T) | |

| Alto Campo (1,5 T) | |

| Campo Muito Alto (3 T) | |

| Campo Ultralto (7 T) | |

| Por Aplicação | Neurologia |

| Oncologia | |

| Musculoesquelético | |

| Cardiologia | |

| Gastroenterologia e Hepatobiliar | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Imageamento por Ressonância Magnética (IRM) do Canadá?

O mercado de sistemas de IRM é estimado em USD 341,25 milhões em 2026 e tem previsão de atingir USD 462,83 milhões em 2031.

Quem são os principais players do Mercado de Imageamento por Ressonância Magnética (IRM) do Canadá?

GE Healthcare, FUJIFILM Holdings Corporation, Koninklijke Philips N.V., Canon (Canon Medical Systems) e Siemens Healthineers são as principais empresas que operam no Mercado de Imageamento por Ressonância Magnética (IRM) do Canadá.

Qual arquitetura de IRM está crescendo mais rapidamente?

Os dispositivos portáteis e de campo ultrabaixo têm projeção de crescimento a um CAGR de 6,78% até 2031.

Por que os scanners de campo ultralto de 7 T estão ganhando atenção?

As plataformas de 7 T oferecem resolução neurovascular superior e estão se expandindo dos ambientes de pesquisa para o uso clínico, impulsionando um CAGR de 7,12%.

Página atualizada pela última vez em: