Marktgröße und Marktanteil für Schutzanstriche in Brasilien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.87 Milliarden US-Dollar |

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schutzanstriche in Brasilien von Mordor Intelligence

Die Marktgröße für Schutzanstriche in Brasilien wird voraussichtlich von 0,87 Milliarden USD im Jahr 2025 auf 0,9 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,08 Milliarden USD erreichen, mit einer CAGR von 3,64 % über den Zeitraum 2026–2031. Die Infrastrukturausgaben des öffentlichen Sektors, angetrieben durch die umfangreiche Initiative des Neuen Wachstumsbeschleunigungsprogramms und den bedeutenden Investitionsplan von Petrobras, sollen die langfristige Nachfrage nach leistungsstarken Epoxid- und Polyurethansystemen stärken. Während kurzfristige Compliance-Kosten bevorstehen, lenken strengere Grenzwerte für flüchtige organische Verbindungen gemäß der Resolution des Nationalen Umweltrats und der Emissionshandelssystem-Rahmen der jüngsten Gesetzgebung die Spezifikationen in Richtung wasserbasierter und Pulverbeschichtungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen. In Bergbauzentren wie Pará und Minas Gerais ziehen Investitionen Spezialpolyurea- und Vinylesterbeschichtungen in Erzverarbeitungsanlagen. Gleichzeitig entsteht durch zahlreiche Offshore-Windprojekte, die zur Auktion stehen, eine wachsende Nachfrage nach fortschrittlichen, selbstheilenden Marinebeschichtungen. Heute wird der Wettbewerbsvorteil durch Harzinnovation, zertifizierte Applikatoren und kollaboratives Engineering mit Branchenriesen wie Petrobras, Vale und lokalen Wasserversorgungsunternehmen definiert.

Wichtigste Erkenntnisse des Berichts

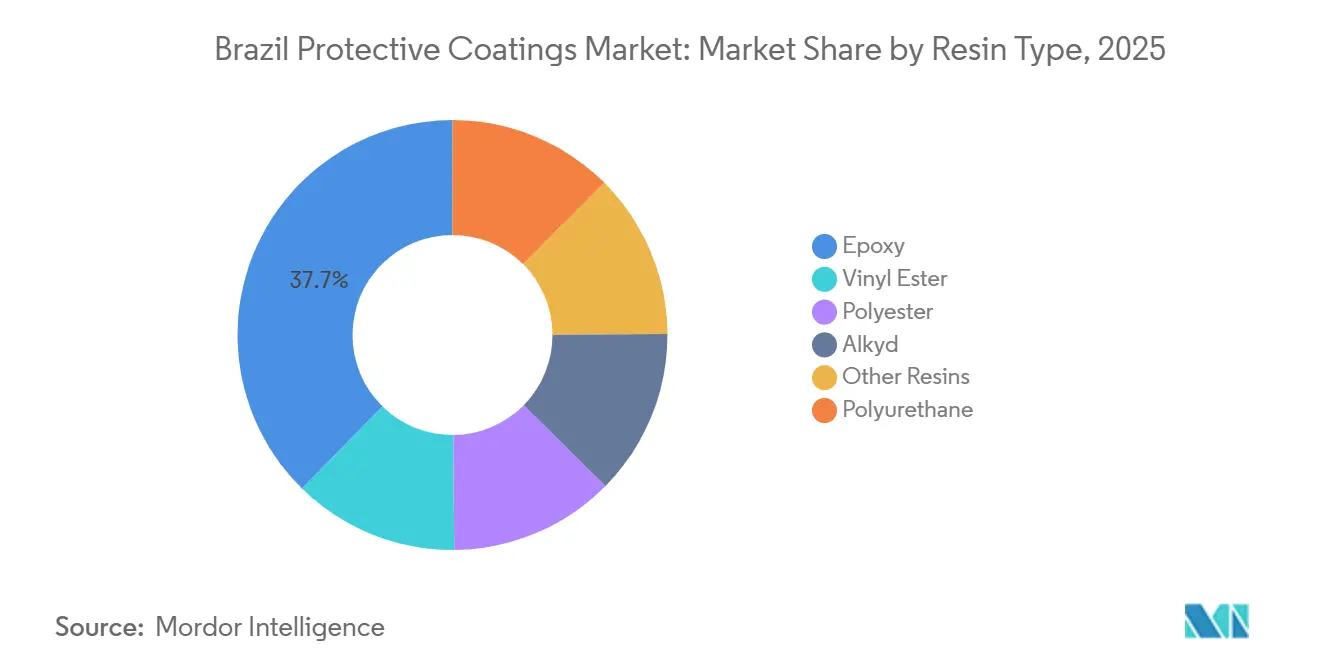

- Nach Harztyp hielt Epoxid im Jahr 2025 einen Anteil von 37,66 % am Markt für Schutzanstriche in Brasilien; Polyurethan wird voraussichtlich mit einer CAGR von 5,13 % über den Zeitraum 2026–2031 wachsen.

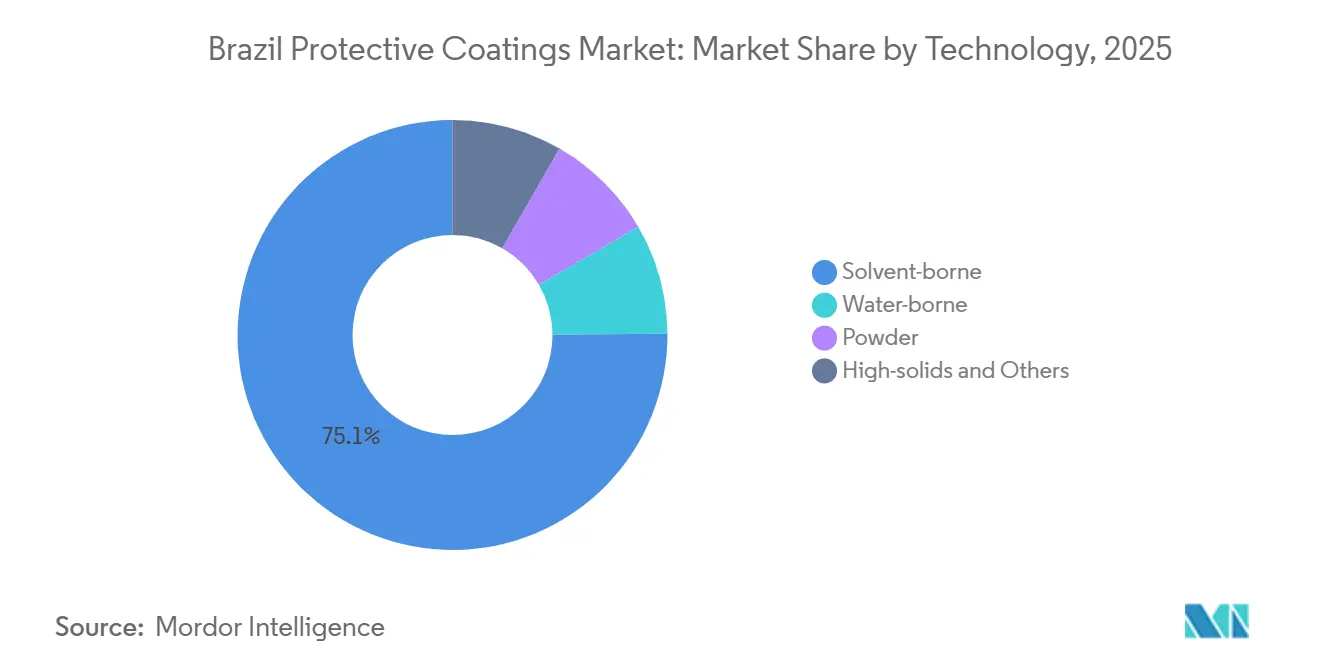

- Nach Technologie entfielen lösemittelbasierte Produkte im Jahr 2025 auf 75,09 % der Marktgröße für Schutzanstriche in Brasilien, während wasserbasierte Systeme voraussichtlich mit einer CAGR von 4,87 % über den Zeitraum 2026–2031 wachsen werden.

- Nach Endverbraucher entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 29,67 % an der Marktgröße für Schutzanstriche in Brasilien, während Infrastruktur und Bau das Segmentwachstum mit einer CAGR von 4,70 % über den Zeitraum 2026–2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Schutzanstriche in Brasilien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline von Infrastruktur-Großprojekten | +1.20% | National, Südost- und Nordkorridore für Schiene und Häfen | Mittelfristig (2–4 Jahre) |

| Umstieg auf wasserbasierte und Pulvertechnologien mit niedrigem Gehalt an flüchtigen organischen Verbindungen | +0.80% | National, frühe Einführung in Industriezonen von São Paulo und Rio | Kurzfristig (≤ 2 Jahre) |

| Wartungsrückstand in Öl-, Gas- und Energieanlagen | +0.90% | Offshore-Becken Santos und Campos, Onshore-Raffinerien | Langfristig (≥ 4 Jahre) |

| Bergbauinvestitionen in Pará und Minas Gerais | +0.60% | Norden (Carajás) und Südosten (Quadrilátero Ferrífero) | Mittelfristig (2–4 Jahre) |

| Intelligente Beschichtungen für Offshore-Wind | +0.30% | Küstenregionen Rio Grande do Sul, Rio de Janeiro, Ceará | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline von Infrastruktur-Großprojekten treibt nachhaltige Beschichtungsnachfrage an

Der Markt für Schutzanstriche in Brasilien ist auf Wachstum ausgerichtet, gestützt durch ein bedeutendes Bundesengagement bis 2025 im Rahmen der Initiative des Neuen Wachstumsbeschleunigungsprogramms. Zu den wichtigsten Investitionen zählen erhebliche Mittel für Eisenbahnkonzessionen und Straßenbauprojekte, die einen Ansturm bei kurzfristigen Ausschreibungen auslösen. Anbieter, die vorqualifizierte wasserbasierte Epoxide und Polyurethane mit hohem Feststoffgehalt anbieten, welche die Haltbarkeitsstandards der Internationalen Organisation für Normung ohne Belüftungsprobleme erfüllen, dürften davon profitieren. Gleichzeitig befeuern große Investitionen in Eisenerzprogramme eine erhöhte Nachfrage nach Polyurea- und Vinylestersystemen, die für ihre Beständigkeit gegenüber sauren Schlämmen und abrasiven Lasten bekannt sind. Modernisierungen an Flughäfen und Häfen steigern die Nachfrage nach Marinebeschichtungen. Dieser Wandel lenkt Planer weg von traditionellen lösemittelbasierten Alkyden hin zu konformen Chemikalien, die kürzere Wartungszyklen versprechen. Auftragnehmer mit lokalen Lagerstandorten und zertifizierten Applikatoren der Brasilianischen Vereinigung für Korrosionsschutz sichern sich zeitkritische Ausschreibungen, insbesondere dort, wo Verzögerungen Vertragsstrafen nach sich ziehen.

Wasserbasierte und Pulverbeschichtungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen gewinnen an Bedeutung

Der Markt für Schutzanstriche in Brasilien vollzieht einen Übergang zu wasserbasierten und Pulversystemen, angetrieben durch die Umsetzung von CONAMA 506/2024, die den Einsatz flüchtiger organischer Verbindungen in Industriebeschichtungen einschränkt[1]BASF, "BASF schließt den Verkauf seines brasilianischen Dekorfarbengeschäfts an Sherwin-Williams ab," basf.com. Wasserbasierte Epoxide und Polyurethane minimieren die Exposition der Arbeitnehmer in engen Offshore-Räumen und reduzieren Nacharbeiten aufgrund von Lösemitteleinschlüssen. Die jüngste bedeutende Erweiterung von PPG im Bereich Pulverbeschichtung unterstreicht einen globalen Angebotsanstieg, doch die inländische Akzeptanz hängt weiterhin von elektrostatischen Sprühgeräten und der Schulung von Bedienern ab. Um diesem Bedarf zu begegnen, bildet das Lehrplan für Beschichtungsinspektionen von ABRACO Inspektoren aus, die nicht nur Frühausfälle reduzieren, sondern auch das Vertrauen der Eigentümer stärken. Während Compliance-Kosten, die einen Teil der Projektbeschichtungskosten ausmachen, für kleinere Auftragnehmer eine Herausforderung darstellen, stärken sie gleichzeitig die Marktpräsenz zertifizierter Applikatoren, die ihre Investitionen in Überwachung und Abfallbehandlung verteilen können.

Wartungsrückstand in Öl und Gas befeuert Nachfrage nach Lebensdauerverlängerung

Petrobras plant, einen erheblichen Teil seines Budgets für 2026 für die Instandhaltung alternder schwimmender Produktions-, Speicher- und Entladeeinheiten sowie Vor-Salz-Plattformen bereitzustellen. Diese Initiative setzt einen Wartungs-Superzyklus fort und unterstützt den Einsatz von Epoxid und Polyurethan. Feldspezifikationen erfordern erhebliche Trockenfilmdicken und lange Nutzungsdauern, was die Einführung von leistungsstarken Novolak-Epoxiden und elastomeren Umhüllungen, wie WEG's WrapX, vorantreibt. Diese Lösungen verlängern die Lebensdauer von Anlagen erheblich und reduzieren gleichzeitig Ausfallzeiten betrchtlich. Darüber hinaus decken Pilotprojekte für Wasserstoffleitungen Permeationsrisiken auf. Aktuelle brasilianische Normen adressieren diese Herausforderungen nicht, was Chancen für Anbieter mit Erfahrung in europäischen Standards schafft, frühe Versuche zu sichern.

Bergbauinvestitionen in Pará und Minas Gerais erweitern Anwendungsgebiete

Die Modernisierungen von Vale in Novo Carajás und Minas Gerais integrieren Spezialauskleidungen in Erztanks, Förderbänder und Tailings-Infrastruktur. Felddaten belegen eine verlängerte Abwesenheit von Metallreparaturen und stärken die Argumentation für Premium-Polyurea-Membranen aus einer Gesamtkostenperspektive. Betonabdichtungssysteme, wie PENETRON CR-90, haben umfangreiche Inspektionen an Carajás-Tailings-Dämmen erfolgreich bestanden und zeigen eine Kombination aus Bauingenieurwesen und Schutzanstrich-Expertise. Investitionen in vorgelagerte Stahlspulen treiben die Harznachfrage für Spulenbeschichtungen in die Höhe. Während dieser Trend die vor Ort aufgetragenen Mengen leicht reduziert, erweitert er gleichzeitig die inländische Harzbasis.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | -0.60% | National, besonders ausgeprägt in südöstlichen petrochemischen Clustern | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Grenzwerte für flüchtige organische Verbindungen erhöht Compliance-Aufwand | -0.40% | National, Zonen unter strenger CONAMA-Aufsicht | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Industrieapplikatoren | -0.30% | National, gravierend an abgelegenen und Offshore-Standorten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der petrochemischen Rohstoffe komprimiert Margen

Im Jahr 2024 verzeichneten die Polyethylenpreise von Braskem einen erheblichen Anstieg, was die Sensitivität der Harzkosten gegenüber Schwankungen bei Rohölpreisen und Währungswerten verdeutlicht[2]Internationale Handelskommission der Vereinigten Staaten, "Korrosionsbeständige Stahlprodukte…," usitc.gov. Kleinere Hersteller ohne Zugang zu Absicherungsinstrumenten sehen sich häufig gezwungen, Verträge während laufender Projekte neu zu verhandeln oder Verluste zu absorbieren. Diese Situation mindert ihre Wettbewerbsfähigkeit bei Festpreisausschreibungen für Infrastrukturprojekte. Darüber hinaus belasten regionale Frachtaufschläge außerhalb des Südostens die Applikatoren im Norden und Nordosten zusätzlich.

Compliance-Kosten für flüchtige organische Verbindungen und Engpässe beim Fachpersonal verlangsamen die Einführung

Um die vom Nationalen Rat für die Umwelt festgelegten Umweltschwellenwerte einzuhalten, sind die Systempreise gestiegen, was zusätzliche Investitionen in neue Ausrüstung erfordert. Gleichzeitig fordern Inspektoren, die nach den Standards der Nationalen Vereinigung für Korrosionsschutz zertifiziert sind, höhere Löhne. Dies hat dazu geführt, dass einige Auftragnehmer nicht zertifizierte Arbeitskräfte einsetzen, was das Risiko von Ausfällen und Gewährleistungsansprüchen erhöht. Als Reaktion darauf führen Anlageneigentümer obligatorische Listen vorqualifizierter Applikatoren ein, was den Pool der zugelassenen Auftragnehmer effektiv einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Epoxid, Dynamik bei Polyurethan

Epoxid erfasste 37,66 % des Wertes von 2025 als Standardwahl für Vor-Salz-Spritzzonenbeschichtungen und kommunale Wassertanks und verankert den Marktanteil für Schutzanstriche in Brasilien bei Anlageneigentümern, die chemische Beständigkeit und langfristige Tauchhaltbarkeit schätzen. Die prognostizierte CAGR von 5,13 % für Polyurethan über den Zeitraum 2026 bis 2031 sticht durch seine UV-Stabilität und Abriebfestigkeit hervor, insbesondere bei Offshore-Windtürmen und Wasserstoffleitungen. Dies sind Bereiche, in denen herkömmliche Epoxide nach längerer Exposition dazu neigen, zu kreiden oder zu reißen. In den Bergbau- und Raffineriesektoren beweisen Nischen-Vinylester und Novolak-Epoxide ihren Wert und bewältigen geschickt saure Bedingungen und hohe Temperaturen. Unterdessen schrumpft der Marktanteil von Alkyd. Dieser Rückgang ist darauf zurückzuführen, dass Bundesausschreiber zunehmend wasserbasierte Epoxide bevorzugen, die die internationalen Standards für Korrosionsschutz-Nutzungsdauerspezifikationen ohne Strafen im Zusammenhang mit flüchtigen organischen Verbindungen erfüllen.

Innovation verändert die Landschaft: WEG's WrapX, ein Hybridprodukt aus festem Polyurethan, bietet die Möglichkeit zur großflächigen Offshore-Reparatur in kurzer Zeit. Es unterstreicht auch das Potenzial der Harztechnik, etablierte Epoxidstandards herauszufordern. In einem proaktiven Schritt beschleunigen Wasserstoffpilotprojekte die Qualifizierung von Epoxid-Novolak- und Vinylester-Systemen, selbst in Abwesenheit lokaler Normen. Diese frühe Einführung verschafft Anbietern, die mit europäischen Wasserstoffstandards vertraut sind, einen erheblichen Erstmover-Vorteil.

Nach Technologie: Lösemittelbasiertes Erbe weicht wasserbasierter Compliance

Lösemittelbasierte Produkte hielten im Jahr 2025 noch immer einen Wertanteil von 75,09 %, was auf die etablierten Standards von Petrobras und Vale zurückzuführen ist, die vertraute Aushärtungsprofile und geringe Anforderungen an die Ausrüstung begünstigen. Dennoch wächst der brasilianische Markt für Schutzanstriche im Bereich wasserbasierter Systeme im Zeitraum 2026 bis 2031 mit einer CAGR von 4,87 %. Da Eigentümer die Kosten für Belüftung und die Haftungsrisiken im Zusammenhang mit Lösemittelexposition übernehmen, gewinnt der Pulverbeschichtungssektor – obwohl nach wie vor von bescheidener Größe – an Boden. Dies ist maßgeblich auf einen Nachfrageschub aus dem Bereich Haushaltsgeräte und Elektromotoren zurückzuführen, wo die Behauptung null flüchtige organische Verbindungen auszustoßen mit den Zielen in den Bereichen Umwelt, Soziales und Unternehmensführung in Einklang steht. Gleichzeitig etablieren sich hochfeststoffhaltige Einschicht-Epoxidharze als Lösung, da sie die Emissionen flüchtiger organischer Verbindungen reduzieren und die Feuchtigkeitsprobleme umgehen, mit denen wasserbasierte Chemien konfrontiert sind.

Dennoch bestehen weiterhin Herausforderungen. Schulung und Ausrüstung bleiben erhebliche Hürden. Um dem entgegenzuwirken, hat ABRACO ein Inspektorenprogramm eingeführt, das den Lernprozess beschleunigen soll. Auf einem anderen Gebiet zeigt Tinôco das Potenzial lokalisierter Forschung und Entwicklung. Ihr wasserbasiertes Elastomer, das mit einer Langzeitgarantie unterstützt wird, demonstriert eine auf tropische Klimabedingungen zugeschnittene Beständigkeit und übertrifft dabei viele importierte lösemittelbasierte Beschichtungen. Während die Einführung von Pulverbeschichtungen in Schutzanwendungen aufgrund von Einschränkungen bei der Kabinengröße und den Einbrenntemperaturen auf Grenzen stößt, zeichnet sich ein bemerkenswerter Trend ab. Rohrmühlen und modulare Fertigungsanlagen wagen sich an die Verwendung einer Doppelschicht-Pulverbeschichtung auf Fusionsbond-Epoxid, um die Spezifikationen für künftige Wasserstoffanwendungen zu erfüllen.

Nach Endverbraucherbranche: Öl und Gas im Vergleich zum Infrastrukturaufschwung

Öl und Gas generierten 29,67 % der Nachfrage im Jahr 2025, angeführt durch Petrobras' Fokus auf Lebensdauerverlängerung und den 81-Kilometer-Beschichtungsauftrag von Tenaris für Mero-4-Steigleitungen. Infrastruktur mag in absoluter Größe zurückliegen, ist jedoch mit einer CAGR von 4,70 % über den Zeitraum 2026 bis 2031 auf Überperformance ausgerichtet. Schienen- und Straßenkonzessionen treiben die Nachfrage nach Epoxid-Brückenbeschichtungen und Betonversiegelungen an, insbesondere in feuchten, hochsalzhaltigen Korridoren. Dicht dahinter folgt der Bergbausektor, wo die Nachfrage nach Beschichtungen stark ansteigt. Jede Aufrüstung von Schlammtanks und Tailings-Dämmen spezifiziert nun zunehmend Polyurea-Membranen, die für ihre langfristige Haltbarkeit bei der Verhinderung von Metallreparaturen bekannt sind.

Wasser- und Abwasserprojekte, unterstützt durch erhebliche Investitionen in Entsalzungsanlagen und Infrastrukturverträge in den vergangenen Jahren, werden voraussichtlich im gesamten Prognosezeitraum stetig wachsen. Während Wasserstoffprojekte noch in einem frühen Stadium sind, haben sie strategische Bedeutung. Frühe Pilotprojekte benötigen bereits permeationsbeständige Auskleidungen und ziehen das Interesse europäischer und asiatischer Anbieter auf sich, die bestrebt sind, lokale Produktion aufzubauen und Währungsschwankungen zu mindern.

Geografische Analyse

Im Jahr 2025 entfielen auf die südöstlichen Bundesstaaten ein erheblicher Anteil des Gesamtumsatzes, angetrieben durch ihre starken petrochemischen Cluster, Offshore-Logistikbasen und umfangreiche Infrastrukturnetze. In den kommenden Jahren wird erwartet, dass das Wachstum sich verlangsamt. Der Norden, unterstützt durch den Carajás-Korridor von Vale und verbesserte Schienen- und Hafeneinrichtungen für den Eisenerzdurchsatz, wird voraussichtlich eine Expansion erleben. Dieses Wachstum wird durch die Reifung von Anlagen und einen Rückgang der Nachfrage nach automobilbezogenen Farben aufgrund der zunehmenden Einführung von Elektrofahrzeugen beeinflusst. Die nordöstlichen Küstenstaaten, die eine Schlüsselrolle in Brasiliens Offshore-Windbranche spielen und von Entsalzungs- und Wasserstoffzentren profitieren, zeigen stetige Fortschritte, unterstützt durch finanzielle Hilfe multilateraler Banken.

Im Süden bleibt das Wachstum konstant, angetrieben durch Aktivitäten wie Hafenbaggerung, die Errichtung von Onshore-Windparks und den Betrieb von Landmaschinen-Werken. Die Zentralwest-Region verzeichnet stabiles Wachstum, unterstützt durch Infrastrukturentwicklungen bei Ethanol- und Getreidesilos, die die Nachfrage nach Polyurethan und Epoxid antreiben. Auf Staatsebene profitiert São Paulo von einer vielfältigen Palette an Erstausrüstern für Kraftfahrzeuge und petrochemischen Rohstoffen und erzielt Skaleneffekte. Lokale Spezialisten zeichnen sich jedoch durch technische Dienstleistungen für Brücken- und Metroerweiterungen aus. Espírito Santo hat sich mit seinen international akkreditierten Rohrbeschichtungsanlagen und Laboratorien als technisches Zentrum für Vor-Salz-Projekte etabliert. Im Gegensatz dazu ist Pará, das stark von Eisenerzexporten abhängig ist, zyklischen Schwankungen ausgesetzt, aber eine stetige Nachfrage nach Eisenbahnwartungsbeschichtungen hilft, diese Herausforderungen abzumildern.

Wettbewerbslandschaft

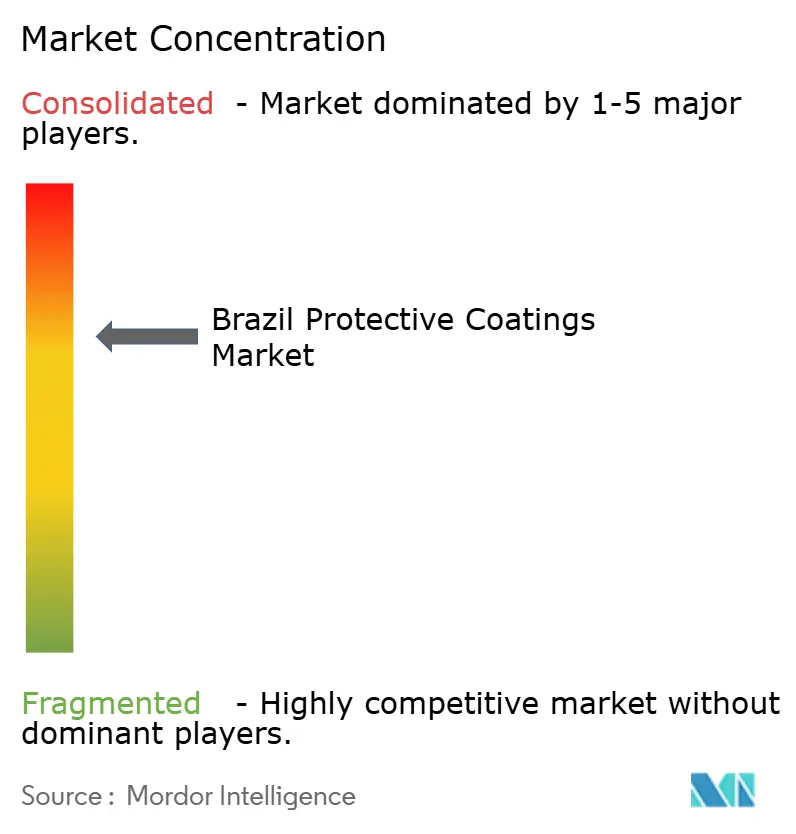

Der Markt für Schutzanstriche in Brasilien ist mäßig konzentriert. Der Fokus im Technologiebereich verlagert sich auf intelligente und selbstheilende Beschichtungen, insbesondere solche, die auf Offshore-Windanwendungen zugeschnitten sind. Während Hempel und Jotun mit ihrer Nordsee-Expertise prominente Akteure sind, dürften lokale Unternehmen, die Applikator-Schulungsprogramme anbieten, davon profitieren, da Auktionen des Brasilianischen Instituts für Umwelt und erneuerbare natürliche Ressourcen inländische Inhaltsvorschriften entfachen. Nachhaltigkeit ist von größter Bedeutung: Die Langzeitgarantie von Tinôco auf seine wasserbasierten Elastomere entspricht nicht nur den Zielen des Nationalen Rates für die Umwelt, sondern sichert auch die Platzierung seiner Produkte auf küstennahen Stahlkonstruktionen – ein Vorteil, der für lösemittelbasierte Systeme unter strenger Prüfung schwerer zu erreichen ist.

Marktführer für Schutzanstriche in Brasilien

Sherwin-Williams (inkl. Suvinil/Coral)

Akzo Nobel N.V.

PPG Industries Inc.

Jotun A/S

Hempel A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: BASF hatte seine brasilianische Dekorfarbensparte für einen erheblichen Betrag von 1,15 Milliarden USD an Sherwin-Williams verkauft. Diese Transaktion stärkte nicht nur die Stellung von Sherwin-Williams im brasilianischen Beschichtungsmarkt, sondern signalisierte auch den kalkulierten Rückzug von BASF aus dem Dekorfarben-Segment der Region. Mit dieser Akquisition festigte Sherwin-Williams seine Führungsposition, intensivierte den Marktwettbewerb und erhöhte das Angebot an Dekorfarben, wodurch die Dynamik des brasilianischen Marktes für Schutzanstriche verändert wurde.

- September 2024: Vallourec stärkte sein Portfolio an Wärmedämmungs-Rohrbeschichtungen in Espírito Santo durch die Übernahme von Thermotite do Brasil für 17,5 Millionen USD. Dieser strategische Schritt festigte nicht nur den industriellen Rahmen von Vallourec, sondern erweiterte auch sein Angebot an Schutzanstrichlösungen für Offshore- und Tiefsee-Öl- und Gasvorhaben in Brasilien. Die Übernahme hatte die lokale Kapazität für Schutzanstriche erhöht, die verfügbaren Lösungen diversifiziert, den Wettbewerb intensiviert und die Bedeutung des brasilianischen Offshore- und Industriebeschichtungsmarktes unterstrichen.

Berichtsumfang des Marktes für Schutzanstriche in Brasilien

Schutzanstriche in Brasilien beziehen sich auf spezialisierte Industriebeschichtungen, die dazu dienen, Infrastruktur, Maschinen, Rohrleitungen und Marineanlagen vor Korrosion, Abrieb und rauen Umweltbedingungen zu schützen. Dieser Markt umfasst dekorative, industrielle und Marinebeschichtungen und bedient Sektoren wie Öl und Gas, Bau, Bergbau und Energieerzeugung. In Brasilien sind Schutzanstriche entscheidend für die Verlängerung der Lebensdauer von Anlagen, die Gewährleistung der Sicherheit und die Einhaltung regulatorischer Standards in anspruchsvollen tropischen und Offshore-Umgebungen.

Der Markt für Schutzanstriche in Brasilien ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Epoxid, Polyurethan, Vinylester, Polyester, Alkyd und andere Harze segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulver, hochfeststoffhaltig und andere segmentiert. Nach Endverbraucherbranche ist der Markt in Öl und Gas (vorgelagert, nachgelagert, Wasserstoffleitung und andere), Bergbau, Energie (Windenergie und andere Energiesegmente), Infrastruktur und Bau, Wasser- und Abwasserbehandlung (Verteilungsleitung, Entsalzung und Trinkwasser sowie industrielle Wasserinfrastruktur) segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Epoxid |

| Polyurethan |

| Vinylester |

| Polyester |

| Alkyd |

| Andere Harze |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulver |

| Hochfeststoff und andere |

| Öl und Gas (vorgelagert, nachgelagert, Wasserstoffleitung, andere) | |

| Bergbau | |

| Energie | Windenergie |

| Andere Energiesegmente | |

| Infrastruktur und Bau | |

| Wasser- und Abwasserbehandlung | Verteilungsleitung |

| Entsalzung und Trinkwasser | |

| Industrielle Wasserinfrastruktur |

| Nach Harztyp | Epoxid | |

| Polyurethan | ||

| Vinylester | ||

| Polyester | ||

| Alkyd | ||

| Andere Harze | ||

| Nach Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Pulver | ||

| Hochfeststoff und andere | ||

| Nach Endverbraucherbranche | Öl und Gas (vorgelagert, nachgelagert, Wasserstoffleitung, andere) | |

| Bergbau | ||

| Energie | Windenergie | |

| Andere Energiesegmente | ||

| Infrastruktur und Bau | ||

| Wasser- und Abwasserbehandlung | Verteilungsleitung | |

| Entsalzung und Trinkwasser | ||

| Industrielle Wasserinfrastruktur | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schutzanstriche in Brasilien?

Der Markt für Schutzanstriche in Brasilien wird für 2026 auf 0,9 Milliarden USD prognostiziert und soll bis 2031 mit einer CAGR von 3,64 % von 2026 bis 2031 einen Wert von 1,08 Milliarden USD erreichen.

Welches Harz wird am häufigsten auf brasilianischen Offshore-Ölplattformen verwendet?

Epoxid bleibt das dominierende Harz mit einem Anteil von 37,66 % im Jahr 2025, dank seiner bewährten Haltbarkeit in Spritz- und Tauchzonen auf schwimmenden Produktions-, Speicher- und Entladeeinheiten sowie Unterwasseranlagen.

Welche Regulierung für flüchtige organische Verbindungen treibt Formulierungsänderungen in Brasilien voran?

Die CONAMA-Resolution 506/2024 legt strengere nationale Grenzwerte für flüchtige organische Verbindungen fest und beschleunigt den Übergang von lösemittelbasierten zu wasserbasierten und hochfeststoffhaltigen Technologien.

Wo werden Offshore-Windprojekte zuerst die Nachfrage nach Marinebeschichtungen ankurbeln?

Küstenstaaten wie Rio Grande do Sul, Rio de Janeiro und Ceará beherbergen die ersten 244 Gigawatt lizenzierter Kapazität, mit Auktionen, die für 2026 geplant sind.

Seite zuletzt aktualisiert am: