ブラジル保護コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.87 十億米ドル |

| 市場規模 (2026) | 0.9 十億米ドル |

| 市場規模 (2031) | 1.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル保護コーティング市場分析

ブラジル保護コーティング市場規模は、2025年の8億7,000万米ドルから2026年には9億米ドルに増加し、2031年までに10億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.64%で成長する見込みです。新成長加速プログラム(Novo Programa de Aceleração do Crescimento)イニシアチブおよびペトロブラスの大規模な設備投資計画に牽引された公共部門のインフラ支出は、高性能エポキシおよびポリウレタンシステムへの長期的な需要を押し上げる見通しです。短期的なコンプライアンスコストが迫る一方、国家環境審議会(CONAMA)決議に基づく揮発性有機化合物(VOC)の規制強化および最近の法律による排出権取引の枠組みは、仕様を低VOC水性および粉体化学品へと誘導しています。パラー州やミナスジェライス州などの鉱業拠点では、投資が鉱石処理設備への特殊ポリウレアおよびビニルエステルライニングを呼び込んでいます。一方、多数の洋上風力プロジェクトが入札にかけられており、先進的な自己修復型海洋コーティングへの需要が急増しています。現在、競争優位性は樹脂イノベーション、認定施工業者、そしてペトロブラス、ヴァーレ、地域の水道事業者などの業界大手との協働エンジニアリングによって定義されています。

主要レポートのポイント

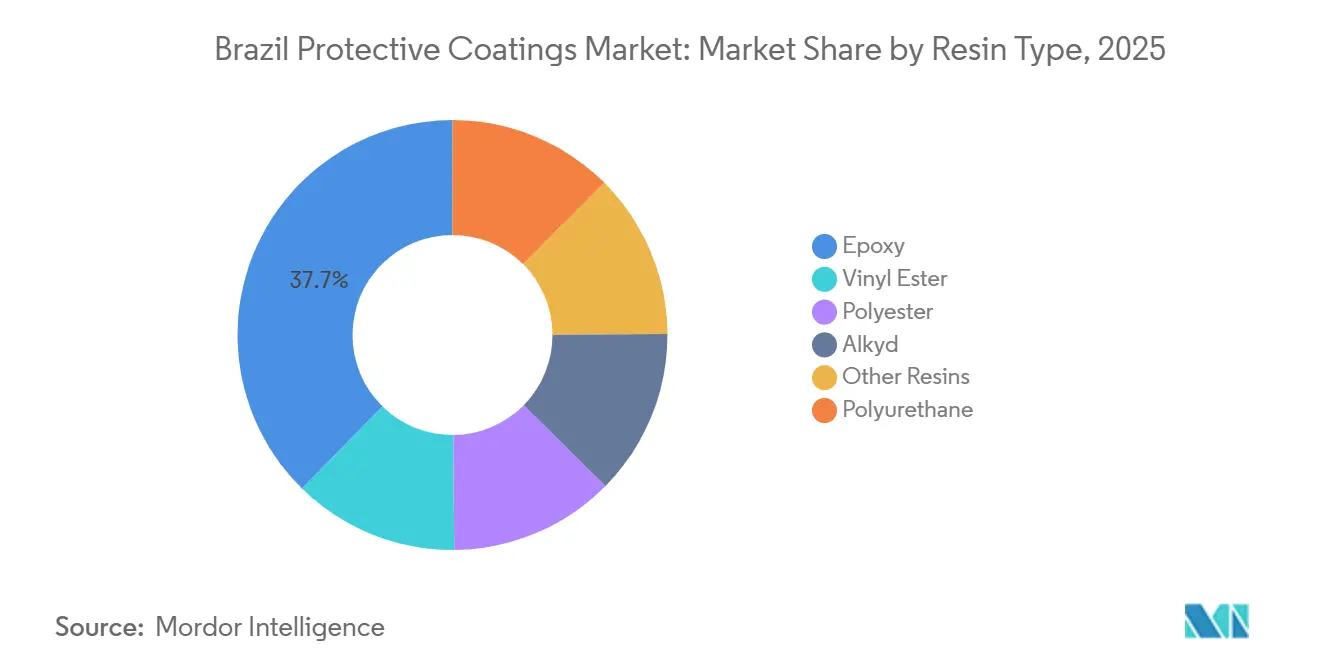

- 樹脂タイプ別では、エポキシが2025年のブラジル保護コーティング市場シェアの37.66%を占め、ポリウレタンは2026年から2031年にかけてCAGR 5.13%で成長すると予測されています。

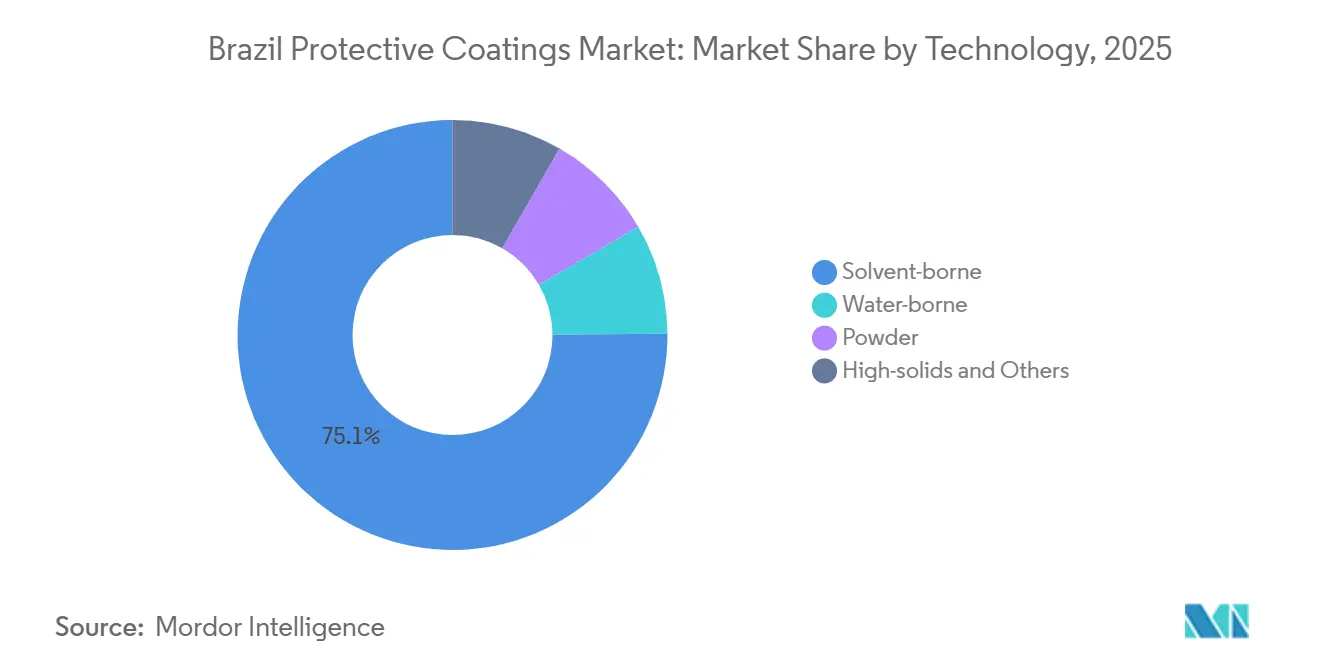

- 技術別では、溶剤系製品が2025年のブラジル保護コーティング市場規模の75.09%を占め、水性システムは2026年から2031年にかけてCAGR 4.87%で拡大すると予測されています。

- エンドユーザー別では、石油・ガスが2025年のブラジル保護コーィング市場規模の29.67%のシェアを占め、インフラ・建設がCAGR 4.70%でセグメント成長を牽引しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ブラジル保護コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ大型プロジェクトのパイプライン | +1.20% | 全国、南東部および北部の鉄道・港湾回廊 | 中期(2〜4年) |

| 低VOC水性および粉体技術へのシフト | +0.80% | 全国、サンパウロおよびリオデジャネイロ工業地帯での早期採用 | 短期(2年以内) |

| 石油・ガス・電力における保守積滞 | +0.90% | サントスおよびカンポス沖合盆地、陸上製油所 | 長期(4年以上) |

| パラー州およびミナスジェライス州における鉱業投資 | +0.60% | 北部(カラジャス)および南東部(クアドリラテロ・フェリフェロ) | 中期(2〜4年) |

| 洋上風力向けスマートーティング | +0.30% | リオグランデドスル州、リオデジャネイロ州、セアラー州沿岸 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ大型プロジェクトのパイプラインがコーティング需要の持続的成長を牽引

ブラジルの保護コーティング市場は、新成長加速プログラム(Novo Programa de Aceleração do Crescimento)イニシアチブのもと2025年まで続く大規模な連邦政府のコミットメントに支えられ、成長が見込まれています。主要投資には鉄道コンセッションおよび高速道路プロジェクトへの多額の資金が含まれており、近期入札の急増を促しています。換気問題なしに国際標準化機構(ISO)の耐久性基準を満たす事前認定済み水性エポキシおよびハイソリッドポリウレタンを提供するサプライヤーが恩恵を受ける見通しです。同時に、鉄鉱石プログラムへの大規模投資が、酸性スラリーおよび研磨負荷への耐性で知られるポリウレアおよびビニルエステルシステムへの需要を高めています。空港や港湾の近代化が海洋グレードコーティングへの需要を押し上げています。このシフトは、仕様策定者を従来の溶剤系アルキドから離れさせ、より短い保守サイクルを約束するコンプライアンス適合化学品へと誘導しています。ブラジル腐食防食協会(ABRACO)による認定施工業者を擁し、地域在庫拠点を持つ請負業者が、遅延により違約金が発生する時間的制約のある入札を獲得しています。

低VOC水性および粉体化学品の普及が加速

ブラジルの保護コーティング市場は、工業用コーティングにおける揮発性有機化合物の使用を規制するCONAMA 506/2024の施行により、水性および粉体システムへの移行が進んでいます[1]BASF、「BASFがブラジルの装飾塗料事業をSherwin-Williamsに売却完了」、basf.com。水性エポキシおよびポリウレタンは、狭い洋上空間での作業者の暴露を最小化し、溶剤の閉じ込めによる手直しを抑制しています。PPGによる粉体コーティングへの最近の大規模拡張はグローバルな供給増加を示していますが、国内での普及は依然として静電スプレー設備とオペレーターの訓練に依存しています。このニーズに応えるため、ABRACOのコーティング検査カリキュラムは、早期不具合を低減するだけでなく、オーナーの信頼を高める検査員を育成しています。プロジェクトコーティング費用の一部を占めるコンプライアンスコストは小規模請負業者にとって課題となる一方、監視・廃棄物処理への投資を分散できる認定施工業者の市場プレゼンスを高めています。

石油・ガスの保守積滞が資産延命需要を促進

ペトロブラスは、老朽化した浮体式生産貯蔵積出設備(FPSO)およびプレソルトプラットフォームの保守に2026年予算の相当部分を充当する計画です。このイニシアチブは保守スーパーサイクルを継続させ、エポキシおよびポリウレタンの使用を支えています。フィールド仕様は相当な乾燥膜厚と長い耐用年数を要求しており、高性能ノボラックエポキシおよびWEGのWrapXなどのエラストマーラップの採用を促進しています。これらのソリューションは資産寿命を大幅に延長しながらダウンタイムを大幅に削減します。さらに、水素パイプラインのパイロット事業では透過リスクが明らかになっています。現行のブラジル規格はこれらの課題に対応していないため、欧州規格に精通したサプライヤーが早期試験を確保する機会が生まれています。

パラー州およびミナスジェライス州における鉱業投資がアプリケーションを拡大

ヴァーレによるノボカラジャスおよびミナスジェライス州での改修工事では、鉱石タンク、コンベヤー、テーリングインフラへの特殊ライニングが統合されています。フィールドデータは金属補修の長期不要を示しており、総コストの観点からプレミアムポリウレア膜の採用を後押ししています。PENETRON CR-90などのコンクリート防水システムは、カラジャスのテーリングダムで広範な検査を成功裏に通過しており、土木工学と保護コーティングの専門知識の融合を示しています。上流鋼板コイルへの投資はコイルコーティング向け樹脂需要を押し上げています。このトレンドはフィールド施工量をわずかに減少させる一方、国内樹脂基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.60% | 全国、南東部石油化学クラスターで顕著 | 短期(2年以内) |

| VOC規制強化によるコンプライアンスコストの増大 | -0.40% | 全国、CONAMA厳格監視下の地域 | 中期(2〜4年) |

| 認定産業施工業者の不足 | -0.30% | 全国、遠隔地および洋上サイトで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料の価格変動がマージンを圧迫

2024年、ブラスケムのポリエチレン価格は大幅に上昇し、樹脂コストが原油価格および通貨価値の変動に対して敏感であることを示しました[2]米国国際貿易委員会、「耐食性鋼製品…」、usitc.gov。ヘッジツールを利用できない中小メーカーは、プロジェクト途中での再交渉や損失の吸収を余儀なくされることが多くあります。この状況は、固定価格インフラ入札における競争力を低下させます。さらに、南東部以外の地域における地域輸送費の割増が、北部および北東部の施工業者をさらに圧迫しています。

VOCコンプライアンスコストと労働力のボトルネックが普及を遅らせる

国家環境審議会(CONAMA)が定める環境基準に準拠するため、システム価格が上昇し、新規設備への追加投資が必要となっています。同時に、全米腐食技術者協会(NACE)規格に基づく認定検査員がより高い賃金を要求しています。これにより、一部の請負業者が未認定の作業員を雇用し、不具合や保証クレームのリスクが高まっています。これに対応して、資産オーナーは事前認定施工業者リストの義務化を実施しており、適格請負業者のプールを事実上絞り込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性とポリウレタンの勢い

エポキシは、プレソルトのスプラッシュゾーンライニングおよび市営水タンクのデフォルト選択として2025年の金額ベースの37.66%を占め、化学的耐性と長期浸漬安定性を重視する資産オーナーのブラジル保護コーティング市場シェアを固定しています。ポリウレタンは2026年から2031年にかけてCAGR 5.13%が予測されており、特に洋上風力タワーや水素パイプラインにおける紫外線安定性と耐摩耗性で際立っています。これらは従来のエポキシが長期暴露後にチョーキングやクラックを生じやすい領域です。鉱業・精製セクターでは、ニッチなビニルエステルおよびノボラックエポキシが酸性条件および高温への対応でその価値を証明しています。一方、アルキドの市場シェアは縮小しています。この低下は、連邦入札者がVOCペナルティを伴わずに腐食防食耐用年数仕様の国際規格を満たす水性エポキシをますます優先するようになっていることによるものです。

イノベーションが市場の様相を変えています。WEGのWrapXは固体ポリウレタン製のハイブリッド製品であり、短時間での大面積洋上パッチング能力を誇っています。また、確立されたエポキシ規格に挑戦する樹脂エンジニアリングの可能性を示しています。積極的な動きとして、水素パイロット事業は地域規格が存在しない中でもエポキシノボラックおよびビニルエステルシステムの認定を加速させています。この早期採用は、欧州の水素規格に精通したサプライヤーに大きなファーストムーバーアドバンテージをもたらしています。

技術別:溶剤系の既存基盤が水性コンプライアンスに移行

溶剤系製品は2025年の市場価値において75.09%のシェアを維持しおり、これはPetrobrasおよびValeの従来規格が、慣れ親しんだ硬化プロファイルと低い設備障壁を評価していることを反映している。しかし、水系システムに関するブラジル保護コーティング市場規模は、2026年から2031年にかけて4.87%のCAGRで拡大しつつある。換気コストや溶剤曝露に伴う法的責任をオーナーが負担するようになるにつれ、粉体コーティング分野は規模こそまだ小さいものの、その地位を確立しつつある。これは主に、家電製品およびモーター分野からの需要急増によるものであり、揮発性有機化合物ゼロ排出という訴求が環境・社会・ガバナンス目標と合致している。一方、高固形分シングルコートエポキシが解決策として台頭しており、揮発性有機化合物排出量の削減と、水系化学品が直面する湿度課題の回避を実現している。

しかし、課題は依然として残る。トレーニングと設備は依然として大きな障壁となっている。これに対処するため、ABRACOは学習プロセスを加速させることを目的とした検査員プログラムを導入した。別の観点では、Tinôcoが地域に根ざした研究開発の可能性を示している。長期保証に裏付けられた同社の水性エラストマーは、熱帯気候に適した耐久性を実証しており、多くの輸入溶剤系コーティングを凌駕している。保護用途における粉体コーティングの採用は、ブースサイズおよび焼付温度の制約により限界があるものの、注目すべきトレンドが存在する。パイプミルおよびモジュール式製作ヤードでは、将来の水素サービス仕様を満たすことを目的として、融着結合エポキシの上に二層粉体コーティングを施す手法が試みられている。

エンドユーザー産業別:石油・ガスの規模対インフラの上昇

石油・ガスは2025年需要の29.67%を生み出し、ペトロブラスの資産延命への注力とテナリスによるメロ4ライザーへの81キロメートルのコーティング契約が牽引しています。インフラは絶対規模では後れを取るものの、2026年から2031年にかけてCAGR 4.70%で上回る成長が見込まれています。鉄道および高速道路コンセッションが、特に高湿度・高塩分回廊においてエポキシ橋梁コーティングおよびコンクリートシーラーへの需要を促進しています。鉱業セクターがこれに続いており、コーティング需要が急増しています。スラリータンクおよびテーリングダムへのあらゆるアップグレードが、金属補修の長期防止における耐久性で知られるポリウレア膜をますます仕様に盛り込んでいます。

近年の海水淡水化プラントおよびインフラ契約への多額の投資に支えられた水・廃水プロジェクトは、予測期間をじて着実な成長が見込まれています。水素プロジェクトはまだ初期段階にありますが、戦略的重要性を持っています。早期パイロットプロジェクトはすでに透過抵抗性ライニングを必要としており、現地生産の確立と通貨変動の緩和を目指す欧州およびアジアのサプライヤーの関心を集めています。

地理的分析

2025年、南東部州は石油化学クラスター、洋上物流拠点、広範なインフラネットワークの強みに牽引され、総売上の相当部分を占めました。今後数年間、成長は鈍化すると予想されます。ヴァーレのカラジャス回廊と鉄鉱石輸送向けの鉄道・港湾施設の整備に支えられた北部は、拡大が見込まれています。この成長は資産の成熟と電気自動車の普及拡大による自動車関連塗料需要の低下に影響を受けています。洋上風力産業においてブラジルの重要な役割を担い、海水淡水化および水素ハブの恩恵を受ける北東部沿岸州は、多国間銀行からの財政支援に支えられ着実な進展を示しています。

南部では、港湾浚渫、陸上風力発電所の設立、農業機械工場の操業などの活動に牽引され、成長が安定しています。中西部地域は、エタノールおよび穀物サイロのインフラ開発がポリウレタンおよびエポキシへの需要を促進し、安定した成長を持しています。州レベルでは、サンパウロが多様な自動車OEMおよび石油化学原料の恩恵を受け、規模の経済を実現しています。しかし、地域の専門業者が橋梁・地下鉄延伸の技術サービス提供において優位性を発揮しています。エスピリトサント州は、国際認定を受けたパイプコーティングヤードおよび研究所を擁し、プレソルトプロジェクトの技術ハブとしての地位を確立しています。一方、鉄鉱石輸出に大きく依存するパラー州は循環的な変動に直面していますが、鉄道保守コーティングへの安定した需要がこれらの課題を緩和しています。

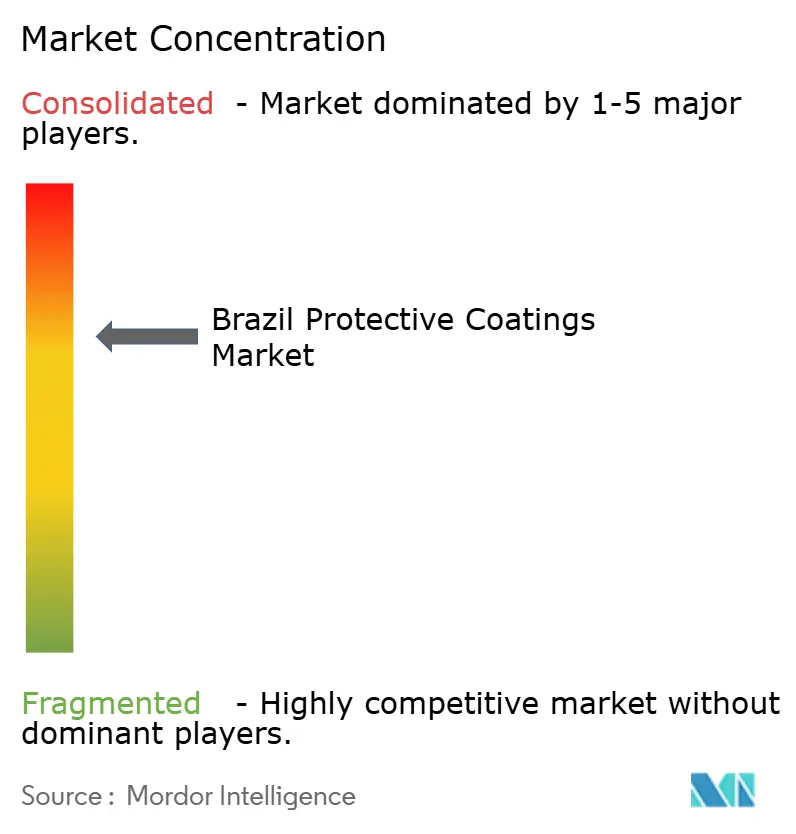

競合状況

ブラジル保護コーティング市場は中程度の集中度を示しています。技術分野における焦点は、特に洋上風力向けに調整されたスマートおよび自己修復型コーティングへとシフトしています。北海での専門知識を持つヘンペルおよびヨトゥンが主要プレイヤーである一方、施工業者訓練プログラムを提供する地域企業は、ブラジル環境・再生可能天然資源院(IBAMA)による入札が国内調達義務を点火するにつれ恩恵を受ける見通しです。持続可能性が最重要課題です。チノコの水性エラストマーへの長期保証は、国家環境審議会(CONAMA)が定める目標に沿うだけでなく、厳格な審査下では溶剤系システムには難しい沿岸鋼構造物での採用を確保しています。

ブラジル保護コーティング産業のリーダー企業

Sherwin-Williams(Suvinil/Coral含む)

Akzo Nobel N.V.

PPG Industries Inc.

Jotun A/S

Hempel A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BASFはブラジルの装飾塗料部門をSherwin-Williamsに15億米ドルという多額の対価で売却しました。この取引はSherwin-Williamsのブラジルコーティング市場における足場を強化するとともに、BASFの同地域の装飾塗料セグメントからの戦略的撤退を意味しました。この買収によりSherwin-Williamsはリーダーシップの立場を固め、市場競争を激化させ、装飾コーティングの供給を拡大し、ブラジル保護コーティング市場のダイナミクスを変化させました。

- 2024年9月:ヴァルレック(Vallourec)はエスピリトサント州においてテルモタイト・ド・ブラジル(Thermotite do Brasil)を1,750万米ドルで買収し、断熱パイプコーティングポートフォリオを強化しました。この戦略的な動きはヴァルレックの産業基盤を強固にするとともに、ブラジルにおける洋上および深海石油・ガス事業向けに調整された保護コーティングソリューションの幅を広げました。この買収は保護コーティングの地域生産能力を拡大し、利用可能なソリューションを多様化し、競争を激化させ、ブラジルの洋上および産業用コーティング市場の重要性を強調しました。

ブラジル保護コーティング市場レポートの範囲

ブラジルの保護コーティングとは、インフラ、機械、パイプライン、海洋資産を腐食、摩耗、過酷な環境条件から保護するために設計された特殊産業用コーティングを指します。この市場は装飾用、産業用、海洋用コーティングを包含し、石油・ガス、建設、鉱業、発電などのセクターにサービスを提供しています。ブラジルでは、保護コーティングは要求の厳しい熱帯および洋上環境において資産寿命の延長、安全確保、規制基準の遵守に不可欠です。

ブラジル保護コーティング市場は、樹脂タイプ、技術、エンドユーザー産業別にセグメント化されています。樹脂タイプ別では、エポキシ、ポリウレタン、ビニルエステル、ポリエステル、アルキド、その他樹脂にセグメント化されています。技術別では、水性、溶剤系、粉体、ハイソリッド、その他にセグメント化されています。エンドユーザー産業別では、石油・ガス(上流、下流、水素パイプライン、その他)、鉱業、電力(風力エネルギーおよびその他電力セグメント)、インフラ・建設、水・廃水処理(配水管、海水淡水化・飲料水、産業用水インフラ)にセグメント化されています。各セグメントの市場規模および予測は金額(米ドル)ベースで算出されています。

| エポキシ |

| ポリウレタン |

| ビニルエステル |

| ポリエステル |

| アルキド |

| その他樹脂 |

| 水性 |

| 溶剤系 |

| 粉体 |

| ハイソリッドおよびその他 |

| 石油・ガス(上流、下流、水素パイプライン、その他) | |

| 鉱業 | |

| 電力 | 風力エネルギー |

| その他電力セグメント | |

| インフラ・建設 | |

| 水・廃水処理 | 配水管 |

| 海水淡水化・飲料水 | |

| 産業用水インフラ |

| 樹脂タイプ別 | エポキシ | |

| ポリウレタン | ||

| ビニルエステル | ||

| ポリエステル | ||

| アルキド | ||

| その他樹脂 | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| 粉体 | ||

| ハイソリッドおよびその他 | ||

| エンドユーザー産業別 | 石油・ガス(上流、下流、水素パイプライン、その他) | |

| 鉱業 | ||

| 電力 | 風力エネルギー | |

| その他電力セグメント | ||

| インフラ・建設 | ||

| 水・廃水処理 | 配水管 | |

| 海水淡水化・飲料水 | ||

| 産業用水インフラ | ||

レポートで回答される主要な質問

ブラジル保護コーティング市場の規模はどのくらいですか?

ブラジル保護コーティング市場は2026年に9億米ドルと予測されており、2026年から2031年にかけてCAGR 3.64%で2031年までに10億8,000万米ドルに達する見込みです。

ブラジルの洋上石油プラットフォームで最も広く使用されている樹脂は何ですか?

エポキシは依然として主要樹脂であり、FPSOおよび海底資産におけるスプラッシュゾーンおよび浸漬耐久性の実績により2025年に37.66%のシェアを保持しています。

ブラジルにおける配合変更を促進しているVOC規制は何ですか?

CONAMA決議506/2024が工業用コーティングに対してより厳格な全国VOC上限を課しており、溶剤系から水性およびハイソリッド技術へのシフトを加速させています。

洋上風力プロジェクトが最初に海洋コーティング需要を押し上げる地域はどこですか?

リオグランデドスル州、リオデジャネイロ州、セアラー州などの沿岸州が最初の244ギガワットの認可容量を有しており、2026年に入札が予定されています。

最終更新日: