Tamanho e Participação do Mercado de Petróleo e Gás do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 22.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

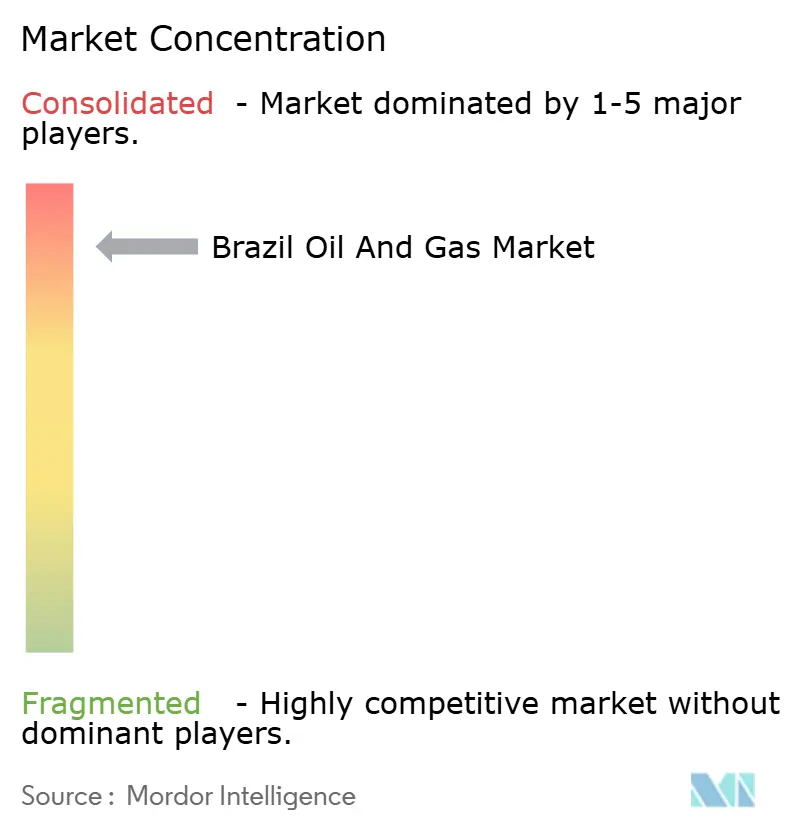

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Brasil pela Mordor Intelligence

Espera-se que o Mercado de Petróleo e Gás do Brasil cresça de USD 22,76 bilhões em 2025 para USD 23,67 bilhões em 2026 e a previsão é de que atinja USD 28,82 bilhões até 2031, a um CAGR de 4,01% no período 2026-2031.

A robusta produção pré-sal, a contínua expansão do midstream e as políticas de substituição de combustíveis mantêm a demanda resiliente mesmo com o aperto das condições de financiamento. A atividade upstream domina os fluxos de capital porque os reservatórios pré-sal oferecem produtividade recorde e custos de extração competitivos, enquanto os leilões governamentais estão desbloqueando novas áreas tanto para operadores estatais quanto privados. O crescimento do midstream se acelera à medida que novos gasodutos reduzem as taxas de reinjeção e alimentam os crescentes projetos de gás para energia, e a liberalização do downstream gera ganhos de eficiência ao permitir que refinadores independentes modernizem seus ativos. O capital privado, as ferramentas digitais avançadas para campos petrolíferos e os projetos-piloto de captura de carbono sustentam a eficiência operacional, ao passo que as regras de conteúdo local e os gargalos de refino comprimem as margens.

Principais Conclusões do Relatório

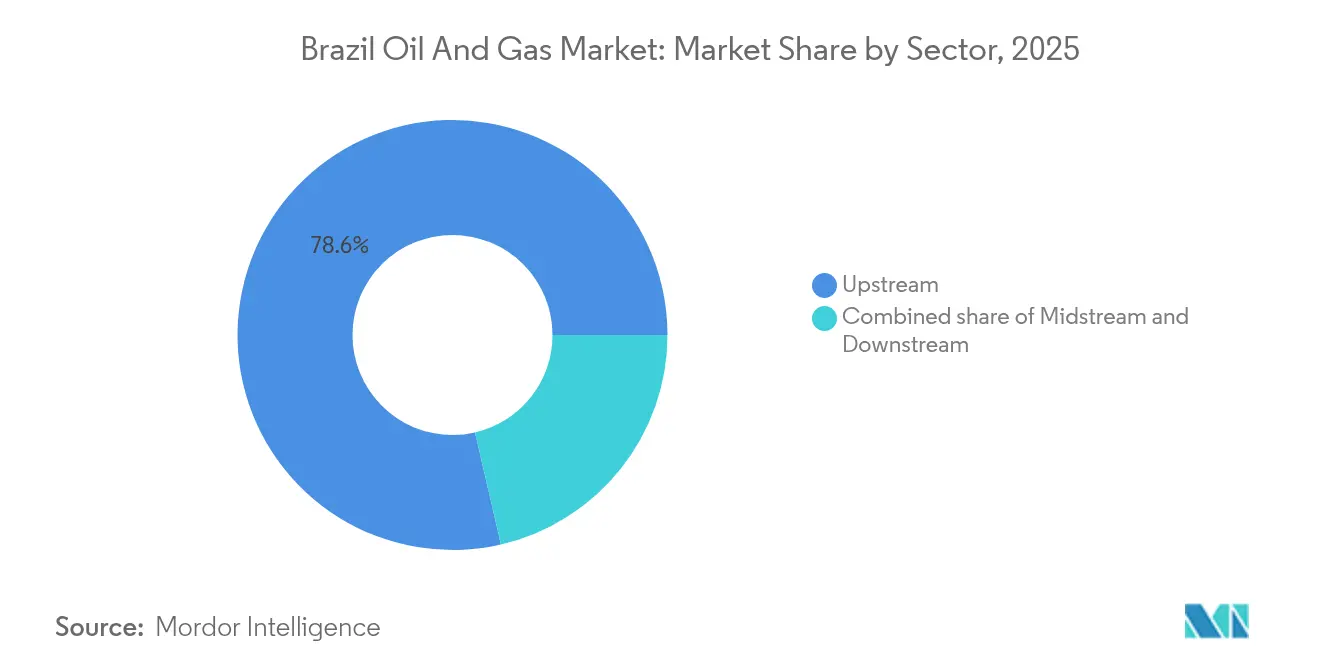

- Por setor, o segmento upstream respondeu por 78,62% da participação do mercado de petróleo e gás do Brasil em 2025 e deverá registrar o crescimento mais rápido, de 4,27% de CAGR, até 2031.

- Por localização, os campos terrestres capturaram 75,40% da participação de receita em 2025, enquanto as operações offshore devem crescer a um CAGR de 5,63% até 2031.

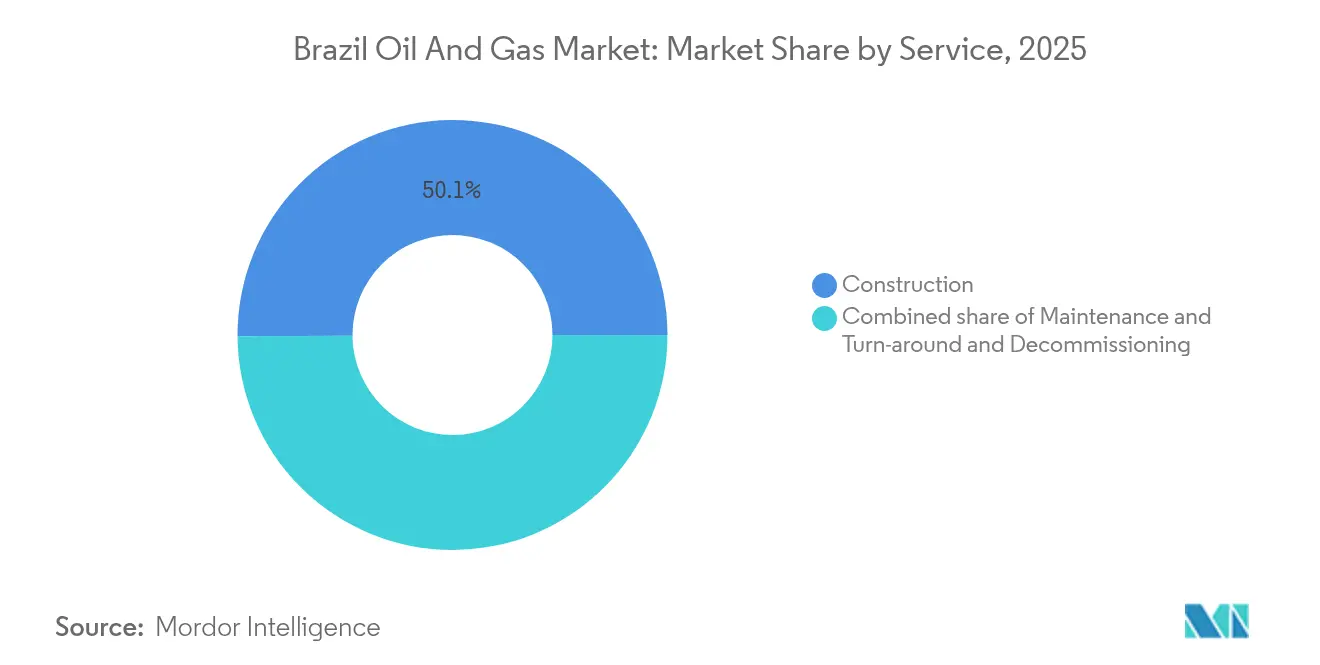

- Por serviço, a construção respondeu por 50,10% da demanda em 2025; o descomissionamento é o serviço de crescimento mais rápido, com um CAGR de 6,44% até 2031.

- A Petrobras produziu 90,19% dos hidrocarbonetos do país em 2024; no entanto, os desinvestimentos em curso estão ampliando o espaço para as principais empresas internacionais e independentes locais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleração do ritmo de produção pré-sal 2025-2029 | 1.20% | Bacias de Santos e Campos, offshore do Brasil | Médio prazo (2-4 anos) |

| 13ª e 14ª rodadas de licitação da ANP impulsionando o CapEx de E&P (2024+) | 0.80% | Nacional, com concentração na margem equatorial | Curto prazo (≤ 2 anos) |

| Desinvestimentos da Petrobras abrindo o mid/downstream ao capital privado | 0.60% | Nacional, com foco nas refinarias do Nordeste | Médio prazo (2-4 anos) |

| Expansão de gás para energia sob a Nova Lei do Gás | 0.40% | Nacional, com ênfase no Nordeste e Sudeste | Longo prazo (≥ 4 anos) |

| Adoção de campo petrolífero digital (otimização de poços orientada por IA) | 0.30% | Campos pré-sal e pós-sal offshore | Médio prazo (2-4 anos) |

| Sub-relatado: Hubs de CCS vinculados a campos depletados de Campos | 0.20% | Bacia de Campos, estado do Rio de Janeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Ritmo de Produção Pré-Sal 2025-2029

Os poços pré-sal entregaram 71,5% da produção de 36,9 milhões de b/d do Brasil em 2024, e somente o campo de Tupi bombeou 780.050 b/d em março de 2025.[1]Agência Brasil, "O Brasil Lidera as Exportações de Soja com Petróleo em 2024", agenciabrasil.ebc.com.br Cinco FPSOs em operação em Búzios já atingiram uma produção combinada de 600.000 b/d, e duas unidades adicionais (P-84 e P-85) devem acrescentar uma produção combinada de 450.000 b/d até 2030. A Petrobras planeja destinar USD 79 bilhões de seu orçamento 2025-2029 à exploração e produção, permitindo ao Brasil almejar uma posição entre os cinco maiores exportadores globais antes de 2030. Espessas camadas evaporíticas a 5.500-6.500 m selam os reservatórios, possibilitando projetos-piloto de injeção de CO₂ que podem desbloquear 5,7 bilhões de barris adicionais e sequestrar 266 milhões de toneladas de CO₂ em duas décadas. O aumento dos volumes sustenta os influxos de câmbio, ajudando o Brasil a superar a soja como seu principal produto de exportação em 2024.

13ª e 14ª Rodadas de Licitação da ANP Impulsionando o CapEx de E&P

As recentes rodadas de licenciamento da ANP ofertaram 173 blocos, atraindo Chevron, Shell e outros apesar do escrutínio ambiental. As concessões de Sul de Santos e Pelotas em 2024 aprofundaram a diversidade do portfólio, enquanto a bacia de Foz do Amazonas fez sua estreia na lista de oferta permanente com 47 blocos offshore. O modelo misto brasileiro de contratos de concessão e partilha de produção estabelece um equilíbrio entre a flexibilidade do investidor e a receita do Estado, com a ANP estimando USD 428-474 bilhões de gastos upstream até 2031. Trabalhos iniciais de sísmica e avaliação estão se acelerando à medida que os operadores buscam uma participação no próximo análogo pré-sal.[2]ANP, "Resultados da 13ª e 14ª Rodada de Licenciamento", anp.gov.br

Desinvestimentos da Petrobras Abrindo o Mid/Downstream ao Capital Privado

A venda da RLAM à Mubadala Capital por USD 1,8 bilhão em 2024 sinalizou uma mudança estrutural no downstream. A integração da rede da TAG com um terminal privado de GNL em outubro de 2024 ilustrou como os novos entrantes estão reformulando a logística de gás. A TAG tem como meta BRL 5,2 bilhões em expansões de gasodutos até 2028, enquanto a Petrobras continua a implementar desinvestimentos seletivos para se concentrar em sua área central de lâmina d'água ultraprofunda. A ampliação do controle acionário incentiva a eficiência, eleva a utilização do refino doméstico e diversifica os canais de financiamento.

Expansão de Gás para Energia sob a Nova Lei do Gás

A produção de gás natural subiu para 165,53 milhões de m³/d em março de 2025, uma alta de 15% em relação ao ano anterior, sustentada pela capacidade de 44 milhões de m³/d da Rota 3. A Nova Lei do Gás de 2021 fomenta o acesso de terceiros e limita os volumes de reinjeção, garantindo que as moléculas cheguem às usinas termelétricas quando os reservatórios hidrelétricos estão esgotados. A Petrobras já assinou um contrato de fornecimento indexado ao preço de BRL 6,4 bilhões com a Compagas, vigente a partir de 2025, e lançou seu primeiro leilão de biometano, que exige 1% de conteúdo renovável a partir de janeiro de 2026. Tarifas competitivas e maior segurança no fornecimento devem estabilizar os custos de eletricidade e catalisar maior capacidade térmica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regras de conteúdo local elevando os custos dos projetos | -0.90% | Nacional, com maior impacto nos projetos offshore | Médio prazo (2-4 anos) |

| Subcapacidade persistente de refino e volatilidade nas importações de combustível | -0.60% | Nacional, com concentração no Nordeste | Curto prazo (≤ 2 anos) |

| Crescentes obstáculos de financiamento offshore orientados por ESG | -0.40% | Operações pré-sal e pós-sal offshore | Longo prazo (≥ 4 anos) |

| Sub-relatado: Congestionamento logístico portuário para módulos de GNL e FPSO | -0.30% | Santos, Suape e principais portos costeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras de Conteúdo Local Elevando os Custos dos Projetos

A Resolução 726 redefine as metas mínimas, mas ainda obriga os operadores a adquirir bens especializados localmente, elevando os custos de FPSO e perfuração até 60% acima das médias globais de estaleiro.[3]Columbia Center on Sustainable Investment, "Regras de Conteúdo Local no Setor de Petróleo e Gás Brasileiro", ccsi.columbia.edu A verificação exige auditores independentes e impõe riscos de cronograma, de modo que o órgão setorial IBP defende créditos de licitação mais flexíveis. Os encargos de conformidade pesam mais sobre as interligações pré-sal de rápida execução, onde a capacidade doméstica limitada para hardware subsea de alta especificação prolonga os prazos de entrega e reduz a concorrência entre fornecedores.

Subcapacidade Persistente de Refino e Volatilidade nas Importações de Combustível

A Petrobras está investindo USD 892 milhões para dobrar a capacidade da RNEST para 260.000 b/d até 2028, mas a demanda por gasolina e diesel deve crescer 2-3% ao ano, sustentando a dependência de importações. A utilização das 11 refinarias do Brasil está próxima dos limites técnicos, forçando a exportação de petróleo bruto e a importação de produtos refinados mais caros, o que comprime as margens e cria exposição cambial. Mandatos mais elevados de mistura de biocombustíveis mitigam parte do déficit; no entanto, os desequilíbrios sustentados de produtos refinados devem persistir até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Upstream Consolida a Liderança de Mercado

O segmento upstream respondeu por uma participação de 78,62% do mercado brasileiro de petróleo e gás em 2025 e também deverá se expandir a um CAGR de 4,27% de 2026 a 2031, confirmando seu duplo status como âncora de receita e motor de crescimento do mercado brasileiro de petróleo e gás. A produtividade pré-sal impulsiona essa dominância, com a zona contribuindo com 79,8% da produção nacional em março de 2025 e registrando um recorde de 3,716 milhões de barris de óleo equivalente (boe) por dia, mais do que qualquer outra fonte individual na América Latina. A Petrobras destinou USD 77,3 bilhões para exploração e produção em seu plano 2025-2029, ressaltando como o capital continua a fluir para a delimitação de reservatórios, novos poços e nova capacidade de FPSO mesmo com o aperto das condições de financiamento. As atividades de midstream e downstream permanecem estruturalmente menores, mas se beneficiam das expansões de gasodutos e dos desinvestimentos que convidam refinadores privados e transportadores de gás a modernizar os ativos.

O dinamismo do upstream também reflete a projeção da ANP de USD 428-474 bilhões em gastos nacionais de E&P até 2031, já que as recentes rodadas de licitação abriram novas áreas para as principais empresas globais que buscam replicar o sucesso pré-sal. O contrato de serviços integrados de USD 800 milhões da SLB em mais de 100 poços da Petrobras demonstra como as empresas de serviços estão incorporando testes de formação orientados por IA e mapeamento de fluidos em tempo real para reduzir os ciclos de perfuração e aumentar os fatores de recuperação. Esses avanços tecnológicos, combinados com vazões confiáveis de 15.000-20.000 barris por dia (b/d) por poço, posicionam o Brasil para atingir aproximadamente 4,9 milhões de barris por dia (b/d) até 2032, um nível que colocaria o Brasil entre os cinco maiores exportadores mundiais de petróleo bruto. A contínua consolidação do upstream, portanto, permanece fundamental para a geração de câmbio, receitas fiscais e segurança de fornecimento de longo prazo.

Por Localização: A Dominância Terrestre Enfrenta o Desafio Offshore

Os ativos terrestres detinham uma participação de 75,40% do mercado brasileiro de petróleo e gás em 2025, refletindo décadas de implantação de infraestrutura em campos maduros nas bacias do Recôncavo, Potiguar e Solimões. Essas áreas se beneficiam de menores custos de extração, sistemas de coleta estabelecidos e proximidade às refinarias, tornando-as geradoras confiáveis de caixa mesmo com o declínio natural da produção. Os projetos offshore, no entanto, avançam mais rapidamente, com um CAGR de 5,63% projetado para 2026-2031, à medida que a tecnologia de lâmina d'água ultraprofunda explora zonas produtoras mais espessas e pressões mais elevadas que a geologia terrestre não consegue igualar. O desenvolvimento pré-sal de Gato do Mato, previsto para produzir 120.000 b/d a partir de 2029, exemplifica como os novos polos na Bacia de Santos estão remodelando o mapa de produção do Brasil e deslocando o capital corporativo para o mar.

O comissionamento dos FPSOs P-84 e P-85 pela Petrobras, cada um com capacidade para 225.000 b/d e com início programado para 2029-2030, reforça ainda mais a crescente atração offshore sobre o capex nacional. O licenciamento de fronteira reforça essa inclinação: quarenta e sete blocos na bacia de Foz do Amazonas entraram no ciclo de oferta permanente pela primeira vez em 2025, atraindo lances de consórcios Petrobras-Chevron apesar dos obstáculos ambientais. Embora os campos terrestres ainda forneçam volumes estáveis e fluxo de caixa rápido, a narrativa de crescimento de longo prazo agora repousa sobre plataformas offshore, interligações subsea e FPSOs de alta capacidade que podem monetizar reservatórios de vários bilhões de barris com pontos de equilíbrio competitivos.

Por Serviço: A Construção Domina enquanto o Descomissionamento se Acelera

As atividades de construção responderam por 50,10% dos gastos de 2025, refletindo o tamanho do mercado de petróleo e gás do Brasil necessário para financiar refinarias, gasodutos e FPSOs de próxima geração que ancoram o crescimento da produção. Exemplos emblemáticos incluem a integração Reduc-Boaventura de USD 4,8 bilhões, que acrescenta 76.000 b/d de capacidade de processamento de diesel, e o projeto de USD 892 milhões para dobrar a capacidade da RNEST para 260.000 b/d até 2028, ambos concebidos para aumentar a produção doméstica de derivados e reduzir a dependência de importações. Os pedidos de FPSO, embora menores hoje, são o tipo de ativo de crescimento mais rápido, com perspectiva de um CAGR de 6,44% entre 2026 e 2031, à medida que os campos maduros de águas rasas chegam ao fim de sua vida útil e as novas linhas-tronco mantêm os estaleiros de engenharia ocupados, garantindo que a construção permaneça a maior fatia individual da cadeia de valor.

O descomissionamento, embora menor hoje, é o tipo de ativo de crescimento mais rápido, com perspectiva de um CAGR de 6,44% entre 2026-2031, à medida que os campos maduros de águas rasas chegam ao fim de sua vida útil e os reguladores endurecem as normas de restauração de área. A ANP aprovou recentemente BRL 72 bilhões em garantias para a Petrobras desativar 127 campos, criando um surto de trabalho em tamponamento de poços, limpeza de gasodutos e desmontagem de topsides que os contratantes especializados estão ansiosos para capturar. Esse equilíbrio de ciclo de vida — construções greenfield e desativações brownfield simultâneas — enriquece o portfólio de serviços de petróleo do Brasil, incorpora padrões ambientais mais elevados e sinaliza um setor que está amadurecendo para uma gestão de ativos de espectro completo, em vez de um modo de expansão pura.

Análise Geográfica

As riquezas pré-sal ancoram a produção nas Bacias de Santos e Campos, ao largo do Rio de Janeiro e São Paulo, juntas produzindo 79,8% da produção nacional em março de 2025. O polo de Santos abriga Búzios, Tupi e Mero, cada um ligado a FPSOs de alta capacidade que simplificam as interligações e compartilham rotas de exportação de gás. Campos fornece reserva madura e futuros polos de CCS, enquanto a expansão do gasoduto Rota 3 canaliza gás para o corredor industrial do Sudeste.

O Nordeste está emergindo como um polo de downstream e GNL. A duplicação da RNEST para 260.000 b/d e o terminal multiuso de Suape reduzirão os déficits de produtos limpos e sustentarão o crescimento na Bahia e em Pernambuco. Os acordos com a TAG e as distribuidoras de gás estão ampliando as interconexões de gasodutos, transformando a região em um ponto de equilíbrio para moléculas domésticas e cargas spot.

As atenções estão se voltando para o norte, onde a bacia de Foz do Amazonas, na margem equatorial, entrou no ciclo de oferta permanente em 2025, atraindo o interesse da Petrobras e da Chevron, apesar da pressão ambientalista. A melhora da imageamento sísmico e os potenciais análogos ao play de Stabroek da Guiana são encorajadores. Se o sucesso exploratório se materializar, o mercado de petróleo e gás do Brasil poderá registrar uma mudança de patamar na diversificação geográfica e uma mitigação do risco de concentração no Sudeste.

Cenário Competitivo

A Petrobras ainda comanda 90,19% do petróleo bruto nacional, mas seus desinvestimentos reduziram a concentração no downstream, permitindo que independentes como a Acelen da Mubadala e a PRIO ganhem escala. As principais empresas internacionais — Shell, TotalEnergies, Equinor — cooperam em FPSOs e detêm participações significativas em licenças de fronteira, aproveitando o conhecimento global em águas profundas e o acesso ao capital.

A digitalização e a eficiência impulsionam a vantagem competitiva: a perfuração autônoma da SLB reduz o tempo de poço em 60%, enquanto a Baker Hughes entrega interligações subsea integradas que encurtam os ciclos de projetos pré-sal. As oportunidades de espaço branco incluem sistemas de expansão de gás para midstream, refinarias modulares e hubs de CCS. As restrições de financiamento ESG elevam a exigência de transparência e gestão de metano, recompensando as empresas que implantam kits de redução de queima e adotam relatórios verificados por medição.

O fluxo recente de negócios destaca o dinamismo: a aquisição de Peregrino pela PRIO por USD 3,5 bilhões da Equinor cria o maior produtor independente do Brasil, enquanto o compromisso da Shell com Gato do Mato consolida sua posição como a principal produtora IOC. Espera-se, portanto, que a intensidade competitiva aumente à medida que o capital privado apoia tanto os projetos brownfield bem definidos quanto os lances em áreas de fronteira.

Líderes do Setor de Petróleo e Gás do Brasil

Petrobras

Shell Brasil

Equinor ASA

TotalEnergies

Repsol Sinopec Brasil

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Petrobras confirmou um plano de USD 4,8 bilhões para integrar Reduc e Boaventura, acrescentando 76.000 barris por dia (b/d) de produção de diesel e expandindo as correntes de querosene de aviação.

- Junho de 2025: Contratos no valor de USD 892 milhões foram assinados para dobrar a capacidade da refinaria RNEST para 260.000 barris por dia (b/d) até 2028, incluindo uma unidade de redução de enxofre SOx.

- Junho de 2025: Os consórcios Petrobras-Chevron garantiram múltiplos blocos em Foz do Amazonas, marcando a primeira entrada da bacia na oferta permanente.

- Março de 2025: A Shell sancionou o projeto pré-sal Gato do Mato com a Ecopetrol e a TotalEnergies, com meta de 120.000 barris por dia (b/d) a partir de 2029.

Escopo do Relatório do Mercado de Petróleo e Gás do Brasil

O relatório do mercado de petróleo e gás do Brasil inclui:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Terrestre |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de petróleo e gás do Brasil em 2026 e para onde ele se dirige até 2031?

O mercado está avaliado em USD 23,67 bilhões em 2026 e deve escalar para USD 28,82 bilhões até 2031, implicando um CAGR de 4,01%, com os barris pré-sal sustentando o crescimento das exportações.

Qual parte da cadeia de valor gera mais receita?

A atividade upstream gera 78,62% da receita do setor em 2025 e deve se expandir a um CAGR de 4,27% até 2031, graças ao investimento sustentado no pré-sal e às novas áreas de rodadas de licitação.

O que está impulsionando o próximo ciclo de crescimento dos produtores brasileiros?

Acelerações mais rápidas do pré-sal, novos blocos exploratórios das 13ª e 14ª rodadas da ANP, e capital privado fluindo para ativos de midstream após os desinvestimentos da Petrobras — tudo isso eleva a produção e a eficiência.

Onde estão os maiores obstáculos?

As rígidas cotas de conteúdo local elevam os custos dos projetos, os déficits de refino forçam importações onerosas de produtos e o congestionamento portuário atrasa módulos de GNL e FPSO; juntos, esses fatores comprimem as margens e retardam as implantações.

Quem são os principais players que moldam o mercado?

A Petrobras ainda bombeia 90,19% dos volumes nacionais, mas as principais empresas como Shell, TotalEnergies e Chevron, além de independentes como a PRIO, estão expandindo participações por meio de novos projetos e transações de ativos.

Como a tecnologia está mudando a economia dos campos?

Os operadores estão implantando perfuração guiada por IA, testes de formação em tempo real e reinjeção de CO₂ em larga escala, reduzindo os tempos de poço, aumentando a recuperação e abrindo um potencial mercado de armazenamento de CO₂ de 950 milhões de toneladas em reservatórios depletados.

Página atualizada pela última vez em: