Tamanho e Participação do Mercado de Equipamentos de Construção da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

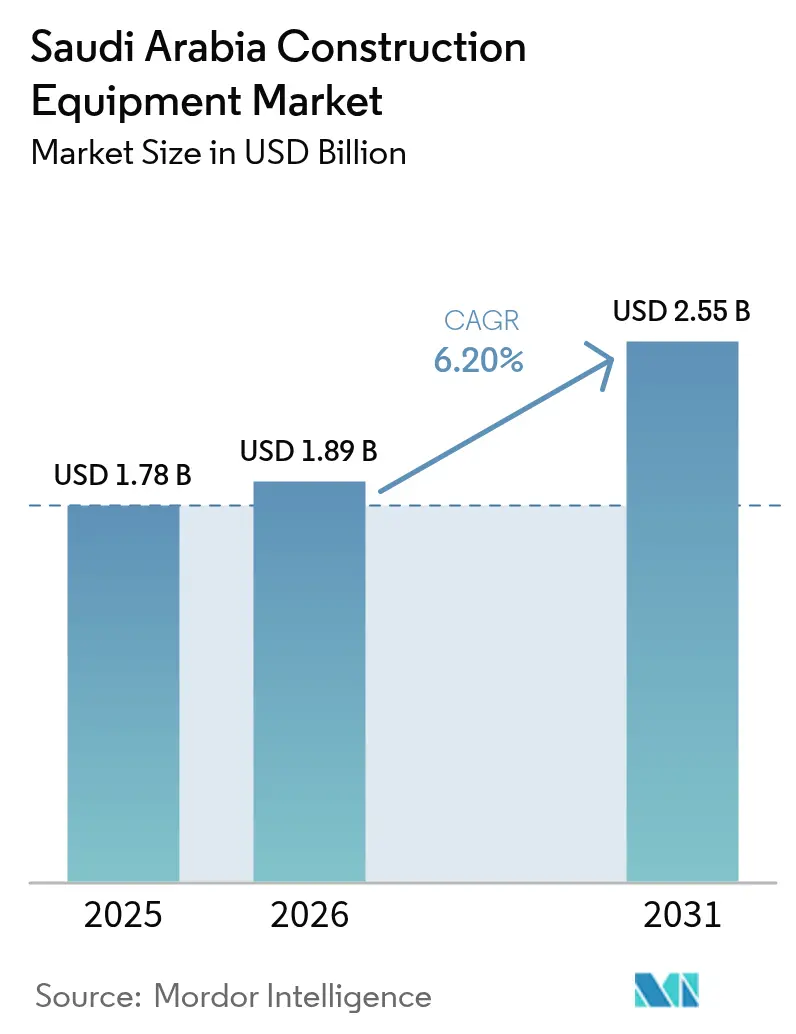

| Tamanho do mercado no ano base (2025) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção da Arábia Saudita por Mordor Intelligence

Espera-se que o mercado de equipamentos de construção da Arábia Saudita cresça de USD 1,78 bilhão em 2025 para USD 1,89 bilhão em 2026 e está previsto para atingir USD 2,55 bilhões até 2031, a um CAGR de 6,2% no período 2026-2031. A expansão é impulsionada pelo pipeline de gigaprojetos da Visão 2030 no valor de USD 1,5 trilhão, pela otimização de frotas orientada por locação e pela demanda crescente por máquinas de movimentação de terra equipadas com telemática. Incentivos de localização de equipamentos, recursos obrigatórios de segurança baseados em IA em licitações públicas e normas preliminares de emissões Tier-4f acrescentam ventos estruturais favoráveis. Enquanto isso, a volatilidade dos preços do aço, a escassez de operadores qualificados e as limitações da rede elétrica para carregamento no local impõem restrições mensuráveis, porém administráveis, à velocidade do mercado. A intensidade competitiva está aumentando à medida que os fabricantes chineses ganham participação por meio de preços competitivos, e as OEMs globais formam joint ventures sauditas para atender às regras de conteúdo local, o que reformula os modelos de serviço e os roteiros tecnológicos no mercado de equipamentos de construção da Arábia Saudita.

Principais Conclusões do Relatório

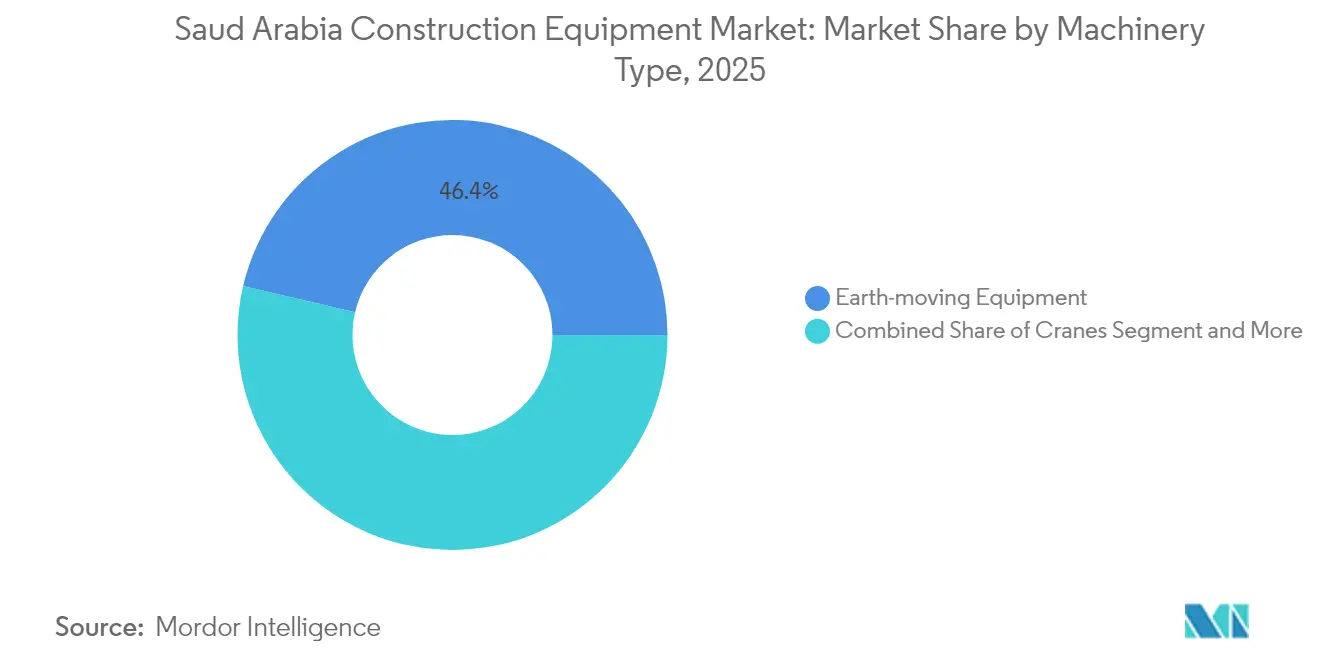

- Por tipo de maquinário, os equipamentos de movimentação de terra detinham 46,35% da participação no mercado de equipamentos de construção da Arábia Saudita em 2025, enquanto as escavadeiras devem registrar o CAGR mais rápido de 8,30% até 2031.

- Por fonte de energia, o diesel manteve uma participação de 78,95% no tamanho do mercado de equipamentos de construção da Arábia Saudita em 2025, ao passo que os equipamentos elétricos a bateria estão previstos para crescer a um CAGR de 20,10% até 2031.

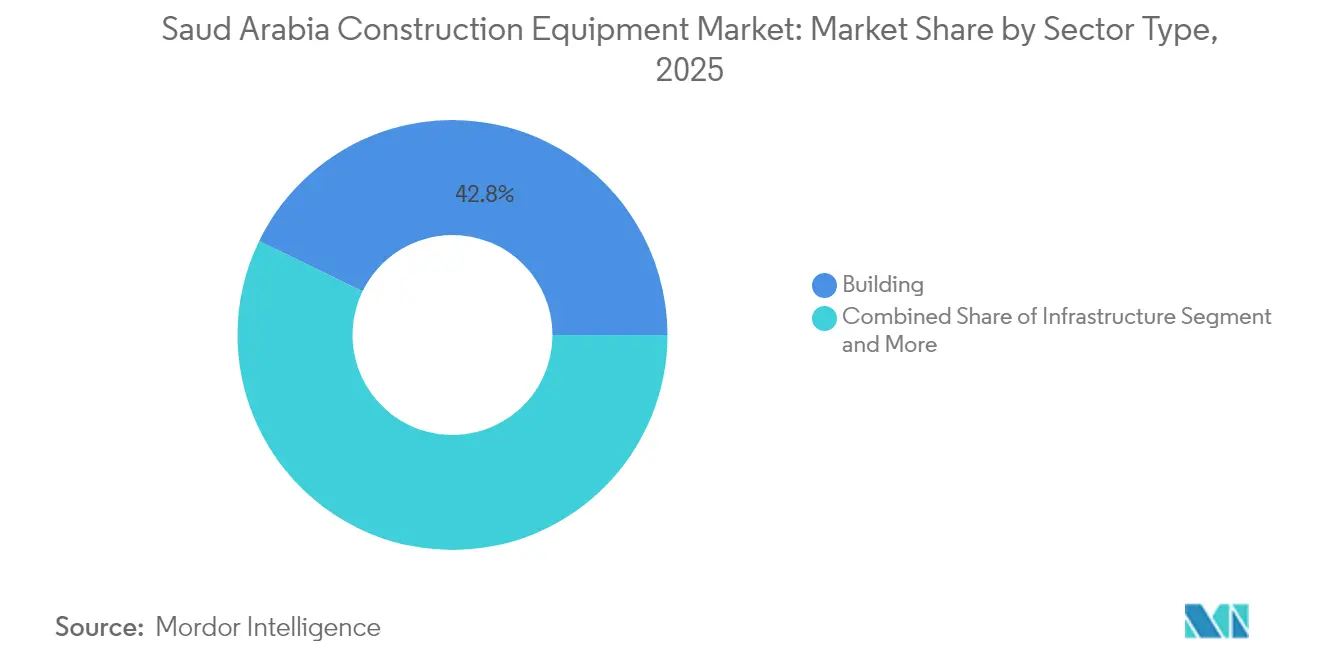

- Por tipo de setor, as aplicações de construção representaram 42,80% do tamanho do mercado de equipamentos de construção da Arábia Saudita em 2025; a infraestrutura deve avançar a um CAGR de 11,10% até 2031.

- Por potência de saída, a classe de 201 a 400 HP liderou com 37,10% da participação no mercado de equipamentos de construção da Arábia Saudita em 2025, enquanto as unidades abaixo de 100 HP devem apresentar o CAGR mais alto de 9,55%.

- Por região, a Arábia Saudita Central detinha 35,40% da participação no mercado de equipamentos de construção da Arábia Saudita em 2025; a região Ocidental deve apresentar o CAGR mais forte de 8,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Construção da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de Gigaprojetos da Visão 2030 | +1.2% | Central, Ocidental, Oriental | Longo prazo (≥ 4 anos) |

| Demanda para NEOM/Mar Vermelho | +0.9% | Ocidental, Norte | Médio prazo (2-4 anos) |

| Preferência por Locação Reduzindo Capex e Custos de Mão de Obra | +0.7% | Central, Ocidental, Oriental | Curto prazo (≤ 2 anos) |

| Regras de Conteúdo Local | +0.5% | Central, Oriental | Médio prazo (2-4 anos) |

| Mandato de Telemática por IA | +0.3% | Central, Ocidental | Curto prazo (≤ 2 anos) |

| Normas de Emissões Tier-4f | +0.2% | Central, Ocidental, Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Gigaprojetos da Visão 2030 no Valor de USD 1,5 Trilhão

O pipeline de megaempreendimentos como NEOM, o Projeto Mar Vermelho, Diriyah Gate e Qiddiya está recalibrando a demanda em direção a escavadeiras de alta capacidade, tratores de lâmina autônomos e equipamentos especializados de tunelamento. Somente o NEOM está investindo pesadamente em sistemas de construção robótica, obrigando as OEMs a integrar telemática com IA e módulos de operação remota às ofertas do mercado de equipamentos de construção da Arábia Saudita. Os contratantes preferem contratos de locação de longo prazo porque os ciclos de vida dos equipamentos ficam aquém dos cronogramas de projetos de várias décadas, reduzindo o estresse do balanço patrimonial enquanto atendem às necessidades de atualização tecnológica rápida. As emissões de títulos do governo e os gastos do fundo soberano de riqueza suavizam a visibilidade do fluxo de caixa, proporcionando aos contratantes a certeza de financiamento que reforça o planejamento de aquisição de equipamentos[1]"Visão Geral do Pipeline de Gigaprojetos," vision2030.gov.sa Fonte: Fundo de Investimento Público, "Estratégia de Investimento em Infraestrutura," Programa Visão 2030, pif.gov.sa.

Demanda de Movimentação de Terra para NEOM/Mar Vermelho

O terreno desértico de 26.500 km² do NEOM requer nivelamento contínuo, operações de corte e aterro e estabilização de solo em larga escala, impulsionando a implantação 24/7 de escavadeiras de esteira, caminhões basculantes articulados e motoniveladoras. Os elementos costeiros do Projeto Mar Vermelho requerem escavadeiras anfíbias e equipamentos de cravação de estacas de baixa vibração para proteger os ecossistemas de corais. As cláusulas de sustentabilidade incorporadas em ambos os projetos favorecem híbridos diesel-elétricos e carregadeiras compactas a bateria, catalisando a diversificação de fontes de energia no mercado de equipamentos de construção da Arábia Saudita. As localizações remotas elevam o valor do software de manutenção preditiva e do estoque de peças no local, diferenciando as OEMs com robustas redes de serviço[2]"Requisitos de Desenvolvimento Sustentável," NEOM Company, neom.com.

Preferência por Locação para Reduzir Capex e Custos de Mão de Obra

A penetração da locação no mercado de equipamentos de construção da Arábia Saudita está aumentando à medida que os contratantes se protegem contra a volatilidade dos preços do aço e as margens de projeto comprimidas. Os contratos de locação de serviço completo incluem operadores certificados, mitigando assim a escassez de operadores qualificados no Reino e mantendo os projetos em conformidade regulatória. Os proprietários de frotas aumentam ou reduzem os ativos em consonância com as fases do projeto, reduzindo as despesas gerais de tempo ocioso. As locadoras estão padronizando a telemática em frotas mistas de OEMs, permitindo que os contratantes avaliem a utilização das máquinas e o consumo de combustível, o que fortalece ainda mais a proposta de valor da locação em licitações sensíveis ao custo.

Regras de Conteúdo Local Impulsionando a Localização das OEMs

Os limites de conteúdo fabricado na Arábia Saudita incentivam as OEMs globais a montar escavadeiras, guindastes de torre e bombas de concreto dentro do Reino. As parcerias com grupos industriais domésticos concedem às OEMs isenções de impostos alfandegários e tratamento preferencial em licitações públicas. Os requisitos de abastecimento local se estendem a componentes hidráulicos, componentes do trem de rodagem e software de controle, injetando novo potencial de receita para fornecedores sauditas e encurtando os prazos de entrega para os usuários finais. A certificação SASO alinha a qualidade da produção localizada com as normas internacionais, garantindo que as máquinas permaneçam elegíveis para exportação para a região mais ampla do Oriente Médio e Norte da África.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Aço e Frete | -0.8% | Central, Oriental, Ocidental | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados | -0.6% | Central, Ocidental, Oriental | Médio prazo (2-4 anos) |

| Limitações da Rede Elétrica | -0.4% | Ocidental, Norte | Médio prazo (2-4 anos) |

| Escassez de Água | -0.3% | Norte, Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço e Frete

O aumento dos preços globais do aço eleva os custos de fabricação de lanças de escavadeiras, mastros de guindastes e chassis. Embora a nova capacidade de aço saudita vise injetar estabilidade de oferta, a rápida demanda por infraestrutura mantém os preços domésticos elevados, obrigando as OEMs a implementar acréscimos trimestrais de preços. Os picos no frete marítimo ligados às perturbações de segurança no Mar Vermelho acrescentam pressão adicional de custos, direcionando os compradores para montagem localizada onde a exposição ao transporte marítimo é limitada. Os custos de aquisição mais altos aceleram a mudança para contratos de locação, pois os contratantes transferem o risco de preço para os proprietários de frotas.

Escassez de Operadores Qualificados

As emendas à Lei do Trabalho de 2025 determinam programas de treinamento estruturados para cidadãos sauditas, no entanto, a operação de equipamentos pesados permanece fora dos currículos tradicionais de engenharia. Os contratantes relatam atrasos em licitações porque operadores qualificados para guindastes de 200 toneladas e motoniveladoras guiadas por GPS são escassos. As OEMs respondem incorporando assistência em modo de joystick, controle de nivelamento automatizado e diagnósticos de realidade aumentada para reduzir os limites de habilidade. A lacuna de competências também impulsiona salários mais altos, o que, por sua vez, intensifica a demanda por maquinário autônomo e semiautônomo no mercado de equipamentos de construção da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Equipamentos de Movimentação de Terra Dominam os Megaprojetos

Os equipamentos de movimentação de terra capturaram 46,35% da participação no mercado de equipamentos de construção da Arábia Saudita em 2025, sublinhando sua indispensabilidade para o nivelamento de deserto, trabalhos de fundação de megacidades e construção de corredores logísticos. As escavadeiras lideram o gráfico de crescimento com um CAGR de 8,30%, impulsionadas pelas pendências da Visão 2030 que exigem operação de alto ciclo em múltiplos gigasites simultâneos. Os tratores de lâmina e as motoniveladoras se beneficiam de projetos de rodovias de múltiplas faixas que interligam Riade, NEOM e os corredores do Mar Vermelho, enquanto os guindastes de esteira sustentam crescimento médio de dígito único com base em torres verticais de uso misto. As bombas e misturadoras de concreto permanecem essenciais para picos de produção residencial, enquanto as plataformas de trabalho aéreo ganham relevância em meio a normas mais rígidas de segurança dos trabalhadores em ambientes urbanos.

O mix de maquinário está se inclinando para subcategorias especializadas. As tuneladoras encontram aceleração de nicho nas extensões do Metrô de Riade, e as britadeiras de pedra sustentam as iniciativas de autossuficiência em agregados na Província de Tabuk. Caminhões de manuseio de materiais de alta capacidade atendem às modernizações portuárias no Porto Rei Abdullah, alimentando cadeias de suprimento de exportação. As sondas de perfuração de precisão se alinham com as instalações de parques de energia renovável, enquanto as retroescavadeiras compactas atendem a projetos de preenchimento urbano. O mercado mais amplo de equipamentos de construção da Arábia Saudita, portanto, exige diversidade de produtos, pressionando as OEMs a ampliar seus portfólios e a se engajar na montagem local seletiva de modelos de alto volume.

Por Fonte de Energia: Transição Elétrica Acelera Apesar da Dominância do Diesel

Os motores a diesel sustentaram uma ampla participação de 78,95% no mercado de equipamentos de construção da Arábia Saudita em 2025, devido à sua alta densidade de potência e infraestrutura de serviço ubíqua. No entanto, as unidades elétricas a bateria registram um CAGR de 20,10% até 2031, apoiadas por mandatos de sustentabilidade em gigaprojetos e pela queda nos custos das células de íons de lítio. As plataformas híbridas intermediárias crescem em consonância com a conformidade com as emissões Tier-4f, combinando economia de combustível com logística de abastecimento confiável.

As restrições da rede elétrica em locais de trabalho remotos no Ocidente e no Norte complicam a eletrificação rápida, mas os desenvolvedores estão implementando projetos-piloto de microrredes solares com armazenamento para resolver os gargalos de carregamento. Protótipos de células de combustível de hidrogênio estão passando por testes de campo vinculados às ambições de exportação de hidrogênio verde do Reino. As OEMs de diesel defendem a participação de mercado por meio de atualizações de eficiência de combustível baseadas em telemática, enquanto as locadoras se protegem com frotas mistas que atendem à demanda atual de diesel e às crescentes necessidades elétricas no mercado de equipamentos de construção da Arábia Saudita.

Por Tipo de Setor: Crescimento da Infraestrutura Supera o Domínio da Construção

As aplicações de construção detinham uma participação de 42,80% no mercado de equipamentos de construção da Arábia Saudita em 2025, alimentando o horizonte de Riade e as expansões residenciais nas cidades secundárias. No entanto, os gastos com infraestrutura registram um CAGR de 11,10% até 2031, impulsionados por 10.000 km de novas rodovias, modernizações de aeroportos regionais e conectividade ferroviária nacional que se articulam com a estratégia logística no âmbito da Visão 2030. A demanda por equipamentos no setor de energia se estabiliza à medida que usinas de ciclo combinado e parques eólicos substituem ativos a petróleo envelhecidos.

As requisições de mineração se fortalecem à medida que o Reino desdobra suas riquezas minerais, que vão de fosfatos a terras raras. A diversificação setorial gera necessidades variadas de equipamentos: equipamentos de tunelamento de dupla frente para sistemas de metrô, guindastes de torre para hotéis de grande altura, escavadeiras anfíbias para marinas turísticas costeiras e empilhadeiras de serviço pesado para terminais petroquímicos. Os emergentes clusters industriais em Ras Al Khair e Jazan requerem frotas de motoniveladoras e usinas de concreto, acrescentando profundidade plurianual ao pipeline de reservas do mercado de equipamentos de construção da Arábia Saudita.

Por Potência de Saída: Equipamentos de Faixa Intermediária Lideram o Posicionamento de Mercado

As máquinas com classificação de 201 a 400 HP dominaram com 37,10% da participação no mercado de equipamentos de construção da Arábia Saudita em 2025, equilibrando demandas de torque com eficiência de transporte e consumo de combustível. As unidades abaixo de 100 HP registram o CAGR mais rápido de 9,55%, auxiliadas por projetos em vielas, reformas de cidades inteligentes e o apetite do setor de locação por minicargadeiras versáteis. A faixa de 101 a 200 HP apoia construções comerciais de médio porte, enquanto os gigantes acima de 400 HP permanecem indispensáveis para a movimentação de terra em massa e a extração em pedreiras, embora sob crescente escrutínio de economia de combustível.

A seleção de produtos está migrando para o gerenciamento inteligente de energia. As OEMs empregam hidráulica sensível à carga e lógica de desligamento em marcha lenta para reduzir o consumo de combustível em todas as classes de tamanho. Os operadores em zonas densamente povoadas gravitam para mini-escavadeiras elétricas compactas que cumprem as normas de ruído, enquanto os tratores de lâmina de 600 HP reservados para a infraestrutura principal do NEOM incorporam cada vez mais controles pré-preparados para operação autônoma, evidenciando uma segmentação matizada do mercado de equipamentos de construção da Arábia Saudita.

Análise Geográfica

A Arábia Saudita Central preservou uma participação de 35,40% no mercado de equipamentos de construção da Arábia Saudita em 2025, com base na força do ciclo de capex público e privado de Riade. Projetos como New Murabba, Parque Rei Salman e múltiplos campi de centros de dados exigem uma série de maquinários de movimentação de terra e construção vertical. Uma rede madura de revendedores garante rápida disponibilidade de peças e programas abrangentes de serviço, reduzindo o tempo de inatividade das máquinas e sustentando a utilização das frotas a longo prazo. As expansões contínuas do metrô e os corredores de ônibus de alta capacidade reforçam a demanda recorrente por motoniveladoras compactas, tuneladoras e pavimentadoras. Os gastos municipais constantes protegem os contratantes da região Central da turbulência nos preços das commodities, sustentando padrões de pedidos previsíveis no mercado de equipamentos de construção da Arábia Saudita.

A região Ocidental lidera o crescimento com um CAGR de 8,30% até 2031. A topografia costeira requer escavadeiras anfíbias especializadas, guindastes resistentes à corrosão e carregadeiras de baixa pressão no solo. As modernizações do Hajj em Meca e Medina injetam picos de demanda sazonais para guindastes de torre, manipuladores de acomodações modulares e bombas de concreto de endurecimento rápido. O redesenvolvimento comercial de Jidá, as expansões da capacidade portuária e o "Novo Centro de Jidá" transformam a cidade em um nexo logístico e turístico, exigindo uma paleta diversificada de equipamentos e fortalecendo as redes de serviço. Os contratantes da região Ocidental valorizam cada vez mais os contratos de locação combinados com manutenção OEM para compensar os ambientes operacionais salinos severos.

As regiões Oriental, Norte e Sul oferecem um potencial moderado, porém resiliente. A Província Oriental alavanca os investimentos em petroquímica e aço, dependendo de esteiras de serviço pesado, empilhadeiras e usinas de concreto. Os corredores Norte se beneficiam das extensões ferroviárias em direção à Jordânia e ao Iraque, estimulando pedidos de máquinas de assentamento de trilhos e reguladores de lastro. As zonas agrícolas do Sul adotam tratores compactos, escavadeiras e pulverizadores autopropelidos para modernizar as redes de irrigação. Embora essas regiões fiquem atrás em densidade de revendedores, o impulso de diversificação geográfica da Visão 2030 continua a desbloquear bolsões de demanda distribuída em todo o mercado de equipamentos de construção da Arábia Saudita.

Cenário Competitivo

O mercado de equipamentos de construção da Arábia Saudita é moderadamente fragmentado. A Caterpillar lidera por meio de sua joint venture com a Zahid Tractor, demonstrando o valor estratégico de hubs integrados de vendas, locação e serviço em Riade, Jidá e Damã. A Komatsu está em segundo lugar, embora as entregas de unidades no ano fiscal tenham caído devido a ciclos de aquisição governamental atrasados, o que levou ao investimento em remanufatura local para fortalecer os fluxos de receita pós-venda. A marca chinesa XCMG avança oferecendo carregadeiras e guindastes competitivos em custo, combinados com pacotes de garantia estendida. A fabricante europeia de guindastes de torre Wolffkran iniciou a construção de uma planta de montagem, refletindo como os mandatos de conteúdo local reformulam as estratégias de localização de ativos fixos.

O lançamento da escavadeira de alta tonelagem ZX890LCH-7G da Hitachi Construction Machinery introduz competência de movimentação de terra em massa adequada para porões de gigasites, sinalizando tendências de maiores cargas úteis no mercado de equipamentos de construção da Arábia Saudita. A diferenciação competitiva está migrando para ecossistemas de serviço digital. As OEMs implantam suítes de telemática baseadas em nuvem para rastreamento de combustível, manutenção preventiva e diagnósticos remotos. As locadoras como a Bin Quraya integram fluxos de dados de múltiplas OEMs em painéis únicos, capacitando os contratantes com análises de custos em nível de máquina. O rigor regulatório em torno da certificação SASO e dos sistemas de segurança baseados em IA estabelece uma barreira de conformidade de base, provavelmente levando os menores participantes exclusivamente importadores a fazer parcerias locais ou a sair do mercado.

Os incentivos de financiamento verde vinculados a maquinários de menores emissões criam espaço em branco para inovadores que entregam plataformas elétricas a bateria ou de célula de combustível de hidrogênio, remodelando a dinâmica futura de participação de mercado. A longo prazo, as OEMs capazes de combinar inovação tecnológica, fabricação local e soluções financeiras prontas para locação estão melhor posicionadas para defender e ampliar suas posições. A consolidação permanece um cenário crível à medida que a localização intensiva em capital elimina os fornecedores sem profundidade patrimonial, apoiando uma deriva ascendente gradual na concentração de mercado no mercado de equipamentos de construção da Arábia Saudita.

Líderes do Setor de Equipamentos de Construção da Arábia Saudita

Komatsu Ltd

Volvo Construction Equipment Corporation

Caterpillar Incorporation

Hitachi Construction Machinery Co. Ltd

XCMG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Hitachi Construction Machinery Middle East entregou escavadeiras ZX890LCH-7G de 7ª geração ao revendedor Arabian Truck & Construction Equipment Co (ATEC), com foco em tarefas de escavação pesada e levantamento a vácuo.

- Junho de 2025: A Wolffkran garantiu um contrato turnkey para 21 guindastes de torre para construir o Estádio Príncipe Mohammed bin Salman em Qiddiya, com cláusulas de expansão para unidades adicionais.

- Maio de 2025: A Hyundai Motor Company e o Fundo de Investimento Público iniciaram a construção de uma instalação de montagem de veículos de USD 500 milhões na Cidade Econômica Rei Abdullah, gerando demanda incremental por equipamentos para a construção da planta e pátios logísticos.

- Janeiro de 2025: A especialista saudita em locação de guindastes Amhec encomendou 100 guindastes todo-terreno Tadano GR-800EX, marcando a maior compra única de frota Tadano para a região do CCG.

Escopo do Relatório do Mercado de Equipamentos de Construção da Arábia Saudita

O Mercado de Equipamentos de Construção da Arábia Saudita abrange as tendências atuais e futuras com os recentes desenvolvimentos tecnológicos. O relatório fornecerá análise detalhada sobre várias áreas do mercado por tipo de maquinário e por setor. A participação de mercado dos principais equipamentos de construção no mercado saudita será fornecida no relatório.

| Guindastes | |

| Equipamentos de Movimentação de Terra | Motoniveladoras |

| Escavadeiras | |

| Carregadeiras (de Rodas, Retroescavadeira, Minicargadeira) | |

| Equipamentos de Manuseio de Materiais | Manipuladores Telescópicos |

| Empilhadeiras | |

| Tratores de Lâmina | |

| Caminhões Basculantes | |

| Plataformas de Trabalho Aéreo | |

| Equipamentos para Construção de Rodovias (Pavimentadoras, Compactadores) | |

| Equipamentos de Concreto (Misturadoras, Bombas) | |

| Equipamentos de Perfuração e Fundação | |

| Britadeiras de Pedra e Equipamentos de Peneiramento | |

| Equipamentos de Tunelamento |

| Diesel |

| Híbrido |

| Elétrico a Bateria |

| Célula de Combustível de Hidrogênio |

| Construção (Residencial, Comercial, Uso Misto, Aeroportos, Esportes) |

| Infraestrutura (Rodovias, Pontes, Ferrovias, Portos, Tratamento de Águas Residuais) |

| Energia (Petróleo e Gás, Energia e Água) |

| Mineração e Extração em Pedreiras |

| Industrial (Manufatura, Logística) |

| Utilidades (Dessalinização, Energia Renovável) |

| Abaixo de 100 HP |

| 101 a 200 HP |

| 201 a 400 HP |

| Acima de 400 HP |

| Central |

| Ocidental |

| Oriental |

| Norte |

| Sul |

| Por Tipo de Maquinário | Guindastes | |

| Equipamentos de Movimentação de Terra | Motoniveladoras | |

| Escavadeiras | ||

| Carregadeiras (de Rodas, Retroescavadeira, Minicargadeira) | ||

| Equipamentos de Manuseio de Materiais | Manipuladores Telescópicos | |

| Empilhadeiras | ||

| Tratores de Lâmina | ||

| Caminhões Basculantes | ||

| Plataformas de Trabalho Aéreo | ||

| Equipamentos para Construção de Rodovias (Pavimentadoras, Compactadores) | ||

| Equipamentos de Concreto (Misturadoras, Bombas) | ||

| Equipamentos de Perfuração e Fundação | ||

| Britadeiras de Pedra e Equipamentos de Peneiramento | ||

| Equipamentos de Tunelamento | ||

| Por Fonte de Energia | Diesel | |

| Híbrido | ||

| Elétrico a Bateria | ||

| Célula de Combustível de Hidrogênio | ||

| Por Tipo de Setor | Construção (Residencial, Comercial, Uso Misto, Aeroportos, Esportes) | |

| Infraestrutura (Rodovias, Pontes, Ferrovias, Portos, Tratamento de Águas Residuais) | ||

| Energia (Petróleo e Gás, Energia e Água) | ||

| Mineração e Extração em Pedreiras | ||

| Industrial (Manufatura, Logística) | ||

| Utilidades (Dessalinização, Energia Renovável) | ||

| Por Potência de Saída | Abaixo de 100 HP | |

| 101 a 200 HP | ||

| 201 a 400 HP | ||

| Acima de 400 HP | ||

| Por Região (Arábia Saudita) | Central | |

| Ocidental | ||

| Oriental | ||

| Norte | ||

| Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de equipamentos de construção da Arábia Saudita até 2031?

Espera-se que o mercado atinja USD 2,55 bilhões até 2031, crescendo a um CAGR de 6,2%.

Qual é o tamanho do mercado de equipamentos de construção da Arábia Saudita em 2026?

O tamanho do mercado é de USD 1,89 bilhão em 2026.

Qual tipo de maquinário detém atualmente a maior participação na Arábia Saudita?

Os equipamentos de movimentação de terra lideram com uma participação de 46,35%.

Qual fonte de energia está crescendo mais rapidamente no espaço de equipamentos de construção do Reino?

Espera-se que os equipamentos elétricos a bateria se expandam a um CAGR de 20,10% até 2031.

Qual região é o mercado de crescimento mais rápido dentro da Arábia Saudita?

A região Ocidental, impulsionada pelos projetos do Mar Vermelho e do Hajj, registra um CAGR de 8,30%.

Como as regras de conteúdo local estão afetando as estratégias das OEMs globais?

Elas pressionam as OEMs a estabelecer plantas de montagem sauditas e a abastecer componentes localmente para se qualificarem para as vantagens em licitações públicas e alívio tarifário.

Qual é o maior fator restritivo de curto prazo no crescimento do mercado?

A volatilidade dos custos do aço e do frete reduz os orçamentos de aquisição e incentiva a locação em detrimento da propriedade.

Página atualizada pela última vez em: