Tamanho e Participação do Mercado de Óleos de Motor Automotivo do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

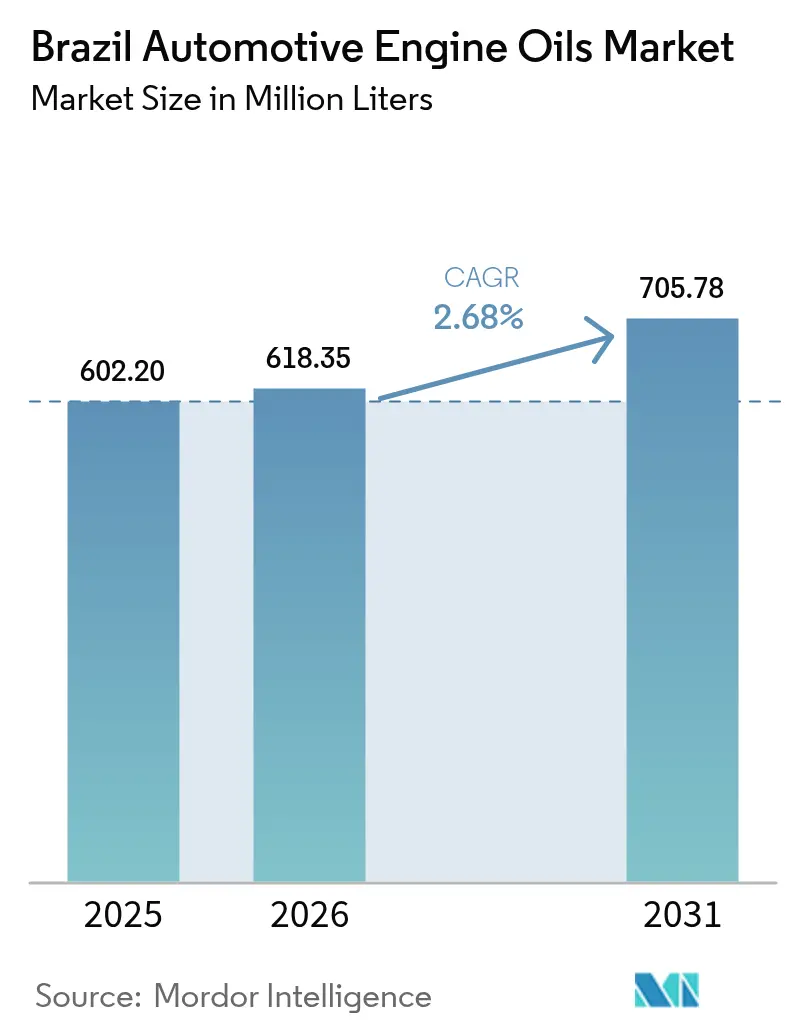

| Tamanho do mercado no ano base (2025) | 602.20 Milhões de litros |

| Volume do Mercado (2026) | 618.35 Milhões de litros |

| Volume do Mercado (2031) | 705.78 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.68% CAGR |

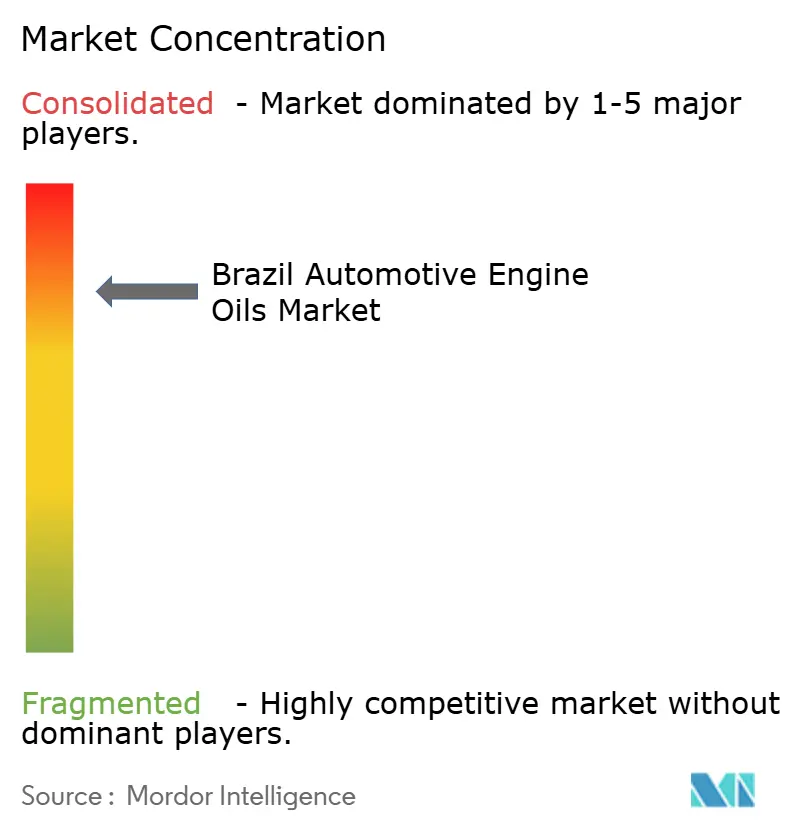

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivo do Brasil pela Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivo do Brasil em 2026 é estimado em 618,35 milhões de litros, crescendo a partir do valor de 602,20 milhões de litros de 2025, com projeções para 2031 indicando 705,78 milhões de litros, crescendo a um CAGR de 2,68% no período 2026-2031. Ao longo do período de previsão, a resiliência da demanda decorre da grande frota de veículos leves flex-fuel do país, de um parque envelhecido que requer trocas de óleo mais frequentes e de normas de emissão mais rígidas do PROCONVE L7/L8 que aceleram a migração para formulações sintéticas. Os óleos minerais ainda dominam os volumes, porém o valor migra em direção aos sintéticos à medida que as montadoras ampliam os intervalos de drenagem e instalam equipamentos de pós-tratamento que as formulações de baixo teor de SAP protegem. As plataformas de comércio eletrônico reduzem as margens dos intermediários e permitem que os comercializadores de lubrificantes alcancem os motociclistas urbanos diretamente, enquanto a atividade de frete ao longo dos corredores agrícolas sustenta a demanda de veículos pesados, apesar dos desafios da mistura de biodiesel. A intensidade competitiva permanece elevada porque as empresas estabelecidas expandem a capacidade de óleo de base verticalmente integrada e as capacidades de distribuição digital para defender sua participação no mercado de óleos de motor automotivo do Brasil.

Principais Conclusões do Relatório

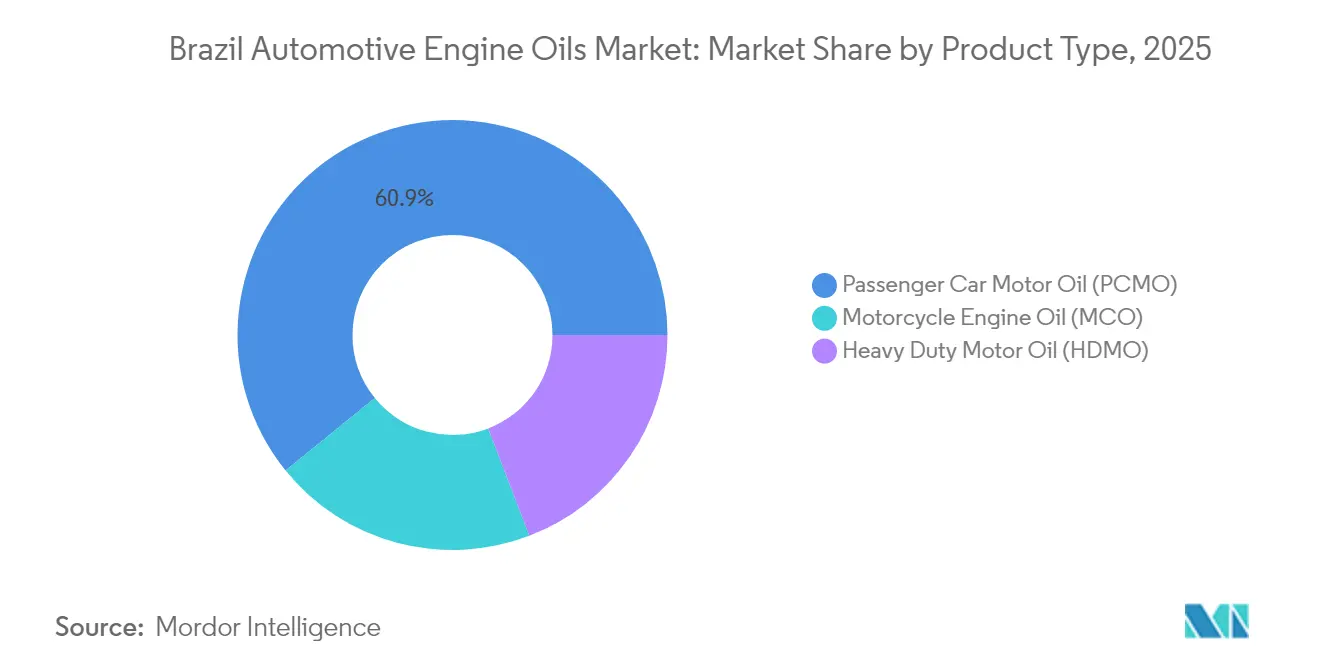

- Por tipo de produto, o óleo de motor para automóveis de passeio deteve 60,85% da participação do mercado de óleos de motor automotivo do Brasil em 2025. O óleo de motor para motocicletas está projetado para expandir a um CAGR de 2,83% até 2031, o mais rápido entre todas as categorias de produto.

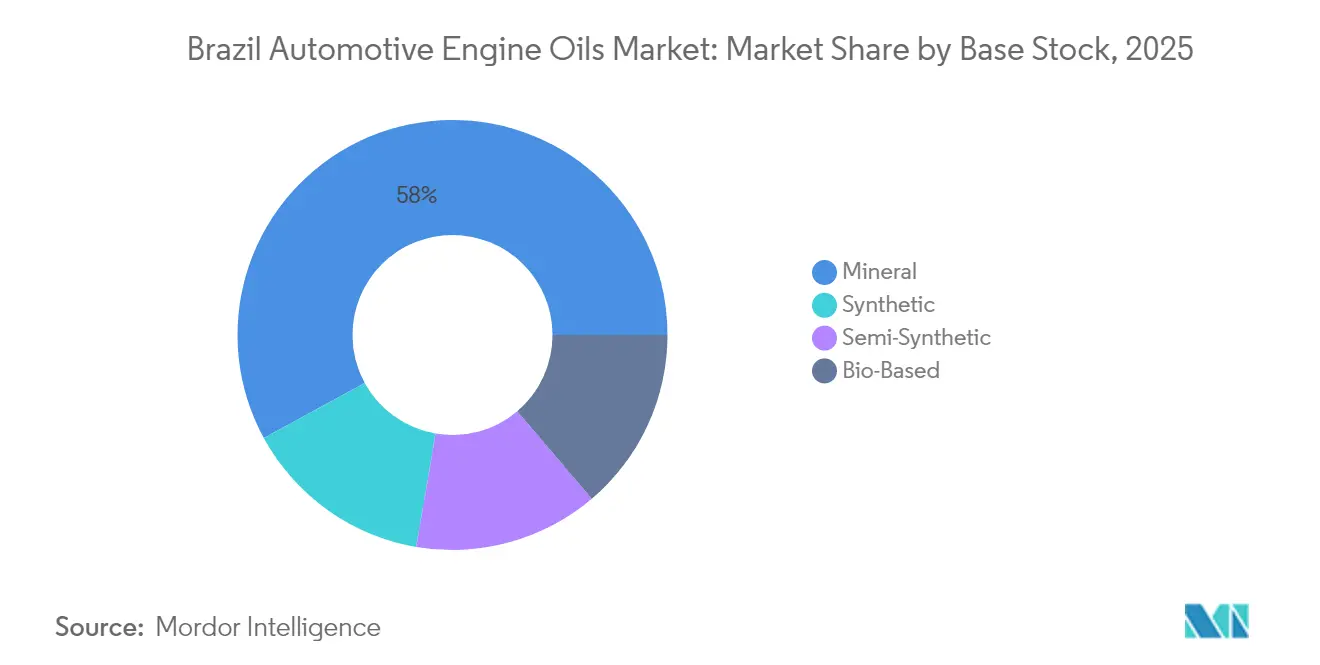

- As formulações minerais comandaram 57,95% do tamanho do mercado de óleos de motor automotivo do Brasil em 2025. Os óleos de base sintética estão previstos para registrar um CAGR de 2,96% entre 2026 e 2031, superando todos os outros tipos de base de estoque.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivo do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido envelhecimento do parque de veículos e maior quilometragem média | +0.80% | Nacional, concentrado nas regiões Sudeste e Sul | Médio prazo (2-4 anos) |

| Normas de emissão mais rígidas do PROCONVE-L7/L8 aumentando a necessidade de óleos de baixo teor de SAP e sintéticos | +0.60% | Nacional, com adoção antecipada em São Paulo e nos principais centros urbanos | Curto prazo (≤ 2 anos) |

| Crescimento dos canais de varejo de lubrificantes via comércio eletrônico e quick-commerce | +0.40% | Centros urbanos, particularmente São Paulo, Rio de Janeiro e Belo Horizonte | Médio prazo (2-4 anos) |

| Recuperação macroeconômica impulsionando o movimento de frete de longa distância | +0.50% | Nacional, com ênfase nos corredores de frete conectando o Sudeste ao Nordeste | Curto prazo (≤ 2 anos) |

| Contratos de serviço para frotas de transporte por aplicativo que exigem lubrificantes premium com intervalo de drenagem estendido | +0.30% | Áreas metropolitanas, São Paulo e Rio de Janeiro liderando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Rápido Envelhecimento do Parque de Veículos Impulsiona a Demanda por Lubrificantes Premium

A frota de veículos leves do Brasil continua a envelhecer à medida que a acessibilidade de veículos novos se enfraquece. Motores com maior quilometragem perdem folgas mais ajustadas e operam sob maior estresse térmico, consumindo assim mais óleo por quilômetro. A operação com combustível flex amplifica o desgaste porque o etanol atrai umidade e queima em temperaturas mais elevadas. Oficinas e gestores de frota consequentemente especificam compostos sintéticos ou semissintéticos que mantêm a viscosidade, atenuam o endurecimento das juntas e ampliam os intervalos de drenagem para compensar o aumento dos custos de mão de obra. Essas práticas sustentam o crescimento incremental de volume, bem como a premiumização no mercado de óleos de motor automotivo do Brasil.

As Normas PROCONVE L7/L8 Aceleram a Adoção de Óleos Sintéticos

A transição do estágio L7 para o L8 de emissões, em vigor a partir de janeiro de 2025, reduz os limites de NOx + NMOG de 80 mg/km para 50 mg/km em todo o país, com um novo aperto para 30 mg/km em 2029. Os filtros de partículas diesel, as unidades de SCR e os mandatos de durabilidade mais longos criam um envelope de desempenho para lubrificantes que os estoques minerais convencionais não conseguem satisfazer. Os comercializadores de óleo devem fornecer pacotes de baixo teor de SAP que protejam os catalisadores de pós-tratamento ao longo de 160.000 km ou 10 anos. Essa inflexão regulatória impulsiona a penetração sintética e eleva o valor por litro no mercado de óleos de motor automotivo do Brasil.

Os Canais de Comércio Eletrônico Transformam a Economia da Distribuição

As plataformas digitais reduzem as barreiras entre os misturadores e os usuários finais. A Vibra Energia lançou uma divisão independente de lubrificantes online em outubro de 2025 para capturar consumidores que contornam o varejo tradicional em postos de combustível. Modelos de assinatura, embalagens menores e parcerias com a economia gig, como a da Petronas com o iFood, oferecem aos comercializadores acesso granular a um estimado de 70.000 entregadores em São Paulo. Esses entregadores representam um cluster denso de compradores recorrentes cuja quilometragem diária acelera a frequência de troca de óleo e consolida um fluxo previsível para o mercado de óleos de motor automotivo do Brasil.

A Recuperação Macroeconômica Amplifica a Demanda por Transporte de Carga

A moderação da inflação e os gastos em infraestrutura revitalizam as exportações agrícolas, impulsionando o consumo de diesel ao longo do eixo de frete do Centro-Oeste até a costa. Trajetos rodoviários estendidos favorecem sintéticos de alto TBN e estabilidade ao cisalhamento que podem duplicar com segurança os intervalos históricos de drenagem para 20.000 km em caminhões Euro-VI. A Petrobras e a Amazon Brasil também anunciaram trabalho conjunto em combustíveis de baixo carbono, porém os caminhões movidos a motor de combustão interna (MCI) dominarão o frete no futuro previsível, sustentando os volumes de óleo de motor para veículos pesados (HDMO) no mercado de óleos de motor automotivo do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intervalos de drenagem estendidos pelas montadoras para motores conformes com o Euro-VI | -0.40% | Nacional, com concentração em frotas de veículos comerciais | Médio prazo (2-4 anos) |

| Fraco desempenho nas vendas de veículos novos em meio ao ciclo de altas taxas de juros | -0.30% | Nacional, com impacto particular nas regiões Nordeste e Norte | Curto prazo (≤ 2 anos) |

| Aceleração da penetração de veículos elétricos a bateria (BEV) e híbridos nos centros urbanos | -0.20% | São Paulo, Rio de Janeiro e outras grandes áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intervalos de Drenagem Estendidos Reduzem o Consumo de Volume

Os equipamentos Euro-VI permitem cronogramas de troca de óleo de 20.000 km em caminhões comerciais, em comparação com os intervalos legados de 15.000 km. Esse alongamento de intervalo reduz diretamente os litros por veículo. Embora os sintéticos carreguem margens mais elevadas, a perda de volume unitário compensa parcialmente os ganhos de receita para os fornecedores no mercado de óleos de motor automotivo do Brasil. Os proprietários de frotas priorizam o custo total de propriedade, pressionando os misturadores a justificar os prêmios de preço com base no desempenho de estabilidade à oxidação e dispersão de fuligem[1]ResearchGate, "Viabilidade de Intervalo de Drenagem Estendido em Caminhões Euro VI," researchgate.net.

As Dificuldades da Taxa de Juros Restringem as Vendas de Veículos Novos

A taxa Selic de política monetária subiu para 12,25% em 2025 e está projetada para atingir 13,50% antes do final do ano. O crédito restrito suprime o tráfego nas concessionárias, especialmente em regiões sensíveis ao preço, como o Nordeste. Menos registros se traduzem em menores requisitos de abastecimento de fábrica e demanda de reposição mais lenta durante os períodos de garantia, moderando o crescimento de curto prazo do mercado de óleos de motor automotivo do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Óleos para Motocicletas Impulsionam o Crescimento Apesar da Dominância do PCMO

O segmento de motocicletas é responsável por 1.748.317 unidades produzidas em 2024, um aumento de 11,1% em relação ao ano anterior que sustenta a expansão de volume com CAGR de 2,83% para o óleo de motor para motocicletas (MCO) no mercado de óleos de motor automotivo do Brasil. Esse crescimento está ancorado na demanda de entrega na última milha, que leva os motociclistas a ultrapassar os intervalos de drenagem de fábrica em poucos meses, motivando a migração para formulações semissintéticas 10W-40 que resistem à diluição por etanol e ao cisalhamento em alta rotação por minuto (RPM). O Óleo de Motor para Automóveis de Passeio ainda domina com 60,85% do volume de 2025, refletindo um parque de veículos leves de 33 milhões de unidades distribuídas por todo o Brasil urbano e rural. O consumo de PCMO se estabiliza, mas a química dos motores flex-fuel mantém o valor elevado devido à necessidade de controle superior de oxidação e inibição de corrosão.

Os volumes de Óleo de Motor para Veículos Pesados (HDMO) crescem em consonância com a atividade de frete ao longo da rota de exportação Centro-Oeste-Sudeste, porém o alongamento dos intervalos compensa parte desse crescimento. Testes de frota confirmam drenagens de 20.000 km com sintéticos CK-4 15W-40, o que reduz a frequência de reabastecimento. O mercado de óleos de motor automotivo do Brasil, consequentemente, reequilibra-se em direção a SKUs de maior margem, mesmo com a moderação do crescimento em litros. Os misturadores que adaptam as químicas de aditivos para misturas de biodiesel de até B20 preservam a limpeza dos injetores e o desgaste dos cilindros, mantendo a participação nessa classe de produto crítica.

Por Base de Estoque: O Crescimento dos Sintéticos Supera a Dominância dos Minerais

Os óleos minerais contribuíram com 57,95% do consumo nacional em 2025 e foram o maior conjunto absoluto no mercado de óleos de motor automotivo do Brasil. No entanto, os volumes sintéticos crescem a um CAGR de 2,96% à medida que o PROCONVE L8 impulsiona a demanda por estruturas moleculares uniformes que resistem à oxidação em ciclos de trabalho de alta temperatura. A Petrobras está instalando 12.000 barris por dia de capacidade de Grupo II no Projeto Refino Boaventura, sinalizando o alinhamento doméstico com essa migração de desempenho. As composições semissintéticas permanecem a ponte de valor para os motoristas sensíveis ao preço que buscam benefícios parciais dos sintéticos sem os custos totais do prêmio.

Os estoques de biobase derivados do óleo de mamona exibem um coeficiente de atrito 20% menor do que os benchmarks minerais SAE 20W-50, oferecendo um caminho de sustentabilidade indígena. Os resultados em escala laboratorial encorajam a adoção incremental por proprietários de frotas alinhados com compromissos corporativos de ESG. À medida que as misturas de diesel B15 são implementadas em agosto de 2025, as formulações precisam de um controle de solvência mais robusto para mitigar a degradação do combustível à base de éster. As bases sintéticas e semissintéticas atendem melhor a esse desafio do que os equivalentes minerais, reforçando sua trajetória no mercado de óleos de motor automotivo do Brasil.

Análise Geográfica

O consumo regional concentra-se no Sudeste, que detém mais da metade dos volumes nacionais de lubrificantes graças à densidade de veículos, ao PIB industrial e aos hubs logísticos concentrados. São Paulo, por si só, opera a maior frota flex-fuel do mundo, fator que molda perfis de demanda por aditivos notavelmente diferentes dos territórios que utilizam apenas gasolina. A elevada penetração do etanol aumenta as temperaturas dos motores, exigindo óleos com pacotes antioxidantes robustos, o que posiciona os sintéticos para uma adoção mais rápida nessa parte do mercado de óleos de motor automotivo do Brasil.

O Nordeste registra o maior crescimento previsto até 2031, à medida que as iniciativas de infraestrutura abrem novos corredores de frete. As frotas diesel nessa região historicamente operam por mais tempo entre os serviços devido às redes esparsas de oficinas, de modo que se beneficiam desproporcionalmente dos sintéticos CK-4 e FA-4 que sustentam a viscosidade. A fragmentação do canal varejista em cidades menores cria oportunidade para modelos de atendimento via comércio eletrônico que contornam a escassez de lojas físicas e ampliam o alcance para o mercado de óleos de motor automotivo do Brasil.

Os territórios do Norte dependem do transporte fluvial, porém o uso de motocicletas está crescendo em Manaus e Belém. O Polo Industrial de Manaus abriga grandes operações de montagem de motocicletas que asseguram contratos de abastecimento de fábrica localmente, impulsionando os volumes de MCO. A alta umidade acelera a degradação do óleo, reforçando a migração para embalagens sintéticas seladas que resistem à entrada de umidade. Embora a demanda absoluta permaneça menor do que no Sudeste, distribuição personalizada e composições de produtos específicas para o clima protegem a participação futura no mercado de óleos de motor automotivo do Brasil.

Cenário Competitivo

A concentração de mercado é altamente consolidada. A Petrobras, por meio de sua marca Lubrax, aproveita uma presença em postos de combustível que se aproxima de 8.200 pontos de venda a varejo para realizar vendas cruzadas de óleos de motor. A expansão de Grupo II no valor de BRL 9,6 bilhões da empresa aprimora a segurança do estoque de matéria-prima própria e permite um controle de qualidade mais rigoroso, solidificando a liderança no mercado de óleos de motor automotivo do Brasil. A Iconic Lubrificantes distribui os pacotes de aditivos OLOA da Chevron Oronite, conferindo-lhe capacidades avançadas de formulação que atendem às especificações PROCONVE L8 e Euro VI.

As empresas internacionais adaptam suas estratégias à química local de biocombustíveis. A Shell comercializa sintéticos HX8 de baixo teor de SAP testados em diesel B15 e compostos com alto teor de etanol, enquanto a TotalEnergies desinvestiu ativos de combustíveis downstream para se concentrar em lubrificantes de maior margem. A Vibra Energia criou uma divisão dedicada de lubrificantes liderada por Marcelo Bragança para acelerar a penetração do comércio eletrônico. A Petronas assegura presença de marca por meio de sua parceria com o iFood, fornecendo embalagens com desconto para entregadores que percorrem mais de 200 km diários, evidência de engajamento digital de nicho no mercado de óleos de motor automotivo do Brasil.

A disrupção se avizinha por parte de entrantes de biobase que exploram as matérias-primas de mamona e soja. Institutos de pesquisa colaboram com misturadores privados para escalar a produção piloto, e os primeiros testes com clientes sinalizam estabilidade oxidativa aceitável sob o estresse climático brasileiro. Essas iniciativas poderiam deslocar a diferenciação da estrutura puramente sintética versus mineral para métricas de intensidade de carbono. Os players estabelecidos, portanto, investem em programas de economia circular, como a coleta de óleo usado em circuito fechado, para reforçar as credenciais de ESG e manter a fidelidade no mercado de óleos de motor automotivo do Brasil.

Líderes do Setor de Óleos de Motor Automotivo do Brasil

Cosan S.A. (Moove/Ipiranga)

Exxon Mobil Corporation

Petrobras

Shell plc

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Chevron Oronite nomeou a ICONIC Base Oil Solutions como seu distribuidor oficial no Brasil, cobrindo os aditivos para lubrificantes OLOA, os modificadores de viscosidade PARATONE e outros produtos. Essa parceria visa a aumentar a presença de mercado da Chevron Oronite no mercado de óleos de motor automotivo do Brasil, melhorando a acessibilidade dos produtos e o desempenho dos motores por meio de soluções avançadas.

- Junho de 2024: A FUCHS introduziu seu novo óleo de motor de alto desempenho premium, TITAN CARGO PRO 15C140 SAE 0W-20, desenvolvido especificamente para os Caminhões Daimler. Este óleo avançado foi projetado para atender aos requisitos dos motores modernos da Daimler, incluindo os modelos Mercedes-Benz AROCS e ACTROS II, que cumprem com as normas Euro VI-d e Euro VI-e.

Escopo do Relatório do Mercado de Óleos de Motor Automotivo do Brasil

| Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outras Graduações | |

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outras Graduações | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outras Graduações |

| Mineral |

| Sintético |

| Semissintético |

| Biobase |

| Por Tipo de Produto | Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outras Graduações | ||

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outras Graduações | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outras Graduações | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| Biobase | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de óleos de motor automotivo do Brasil em 2026?

O tamanho do mercado de óleos de motor automotivo do Brasil é de 618,35 milhões de litros em 2026, com perspectiva de CAGR de 2,68% até 2031 (2026-2031).

Qual segmento de produto está se expandindo mais rapidamente?

O Óleo de Motor para Motocicletas está previsto para crescer a um CAGR de 2,83% até 2031, superando o PCMO e o HDMO.

Por que os óleos sintéticos estão ganhando participação?

Os limites de emissão do PROCONVE L8 exigem óleos de baixo teor de SAP e resistentes à oxidação que os estoques minerais não conseguem atender, impulsionando os sintéticos a um CAGR de 2,96%.

Qual é o papel dos canais de comércio eletrônico?

As plataformas online reduzem as margens do varejo e oferecem aos comercializadores acesso direto aos motociclistas de entrega urbana, acelerando a adoção de produtos premium.

Como a mistura de biodiesel afeta as formulações de óleo de motor?

As misturas mais elevadas de B15 aumentam o estresse de solvência e oxidação, de modo que os misturadores ajustam os pacotes de aditivos e dependem mais dos óleos de base sintética para manter o desempenho.

Os veículos elétricos representam uma ameaça significativa aos volumes de lubrificantes?

A penetração de veículos elétricos a bateria (BEV) ainda é pequena em nível nacional, mas a crescente adoção em São Paulo e no Rio de Janeiro introduz uma pressão de volume de longo prazo além de 2030.

Página atualizada pela última vez em: