Tamanho e Participação do Mercado de Embalagens Blister

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

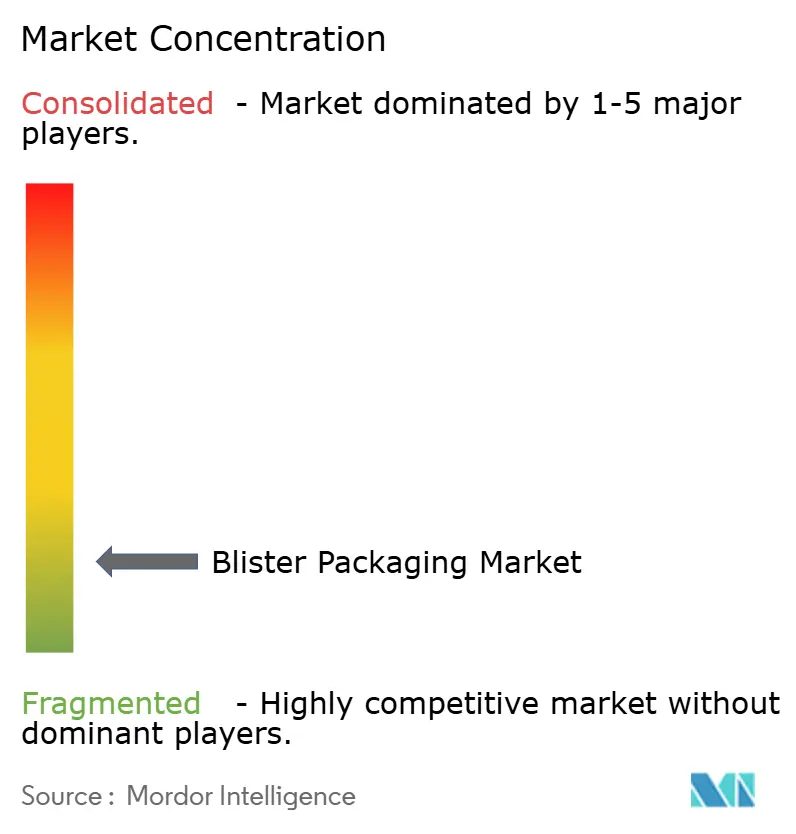

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Blister por Mordor Intelligence

O tamanho do mercado de embalagens blister foi avaliado em USD 26,28 bilhões em 2025 e estima-se que cresça de USD 27,38 bilhões em 2026 para atingir USD 33,59 bilhões até 2031, a um CAGR de 4,18% durante o período de previsão (2026-2031). A demanda robusta por medicamentos prescritos, medicamentos de venda livre e biológicos cada vez mais complexos sustenta esse crescimento, enquanto os formatos de dose unitária continuam a substituir frascos a granel nos canais hospitalares, de cuidados de longa duração e de varejo. A pressão regulatória — mais notavelmente o Regulamento 2025/40 da União Europeia que exige reciclabilidade total até 2030 e as regras reforçadas de evidência de adulteração da FDA dos EUA — desencadeou uma onda de inovação orientada pela conformidade que exige preços premium e protege as margens mesmo com a flutuação dos custos de matérias-primas.[1]Comissão Europeia, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu A Ásia-Pacífico lidera a demanda global graças à escala de fabricação da China e da Índia, enquanto a América do Norte e a Europa moldam nichos de alto valor por meio de serialização, embalagens inteligentes e melhorias de sustentabilidade. Enquanto isso, a consolidação do setor — exemplificada pela aquisição de USD 8,43 bilhões da Berry Global pela Amcor — sinaliza uma mudança em direção a soluções flexíveis, rígidas e inteligentes integradas que podem atender a clientes farmacêuticos multinacionais.

Principais Conclusões do Relatório

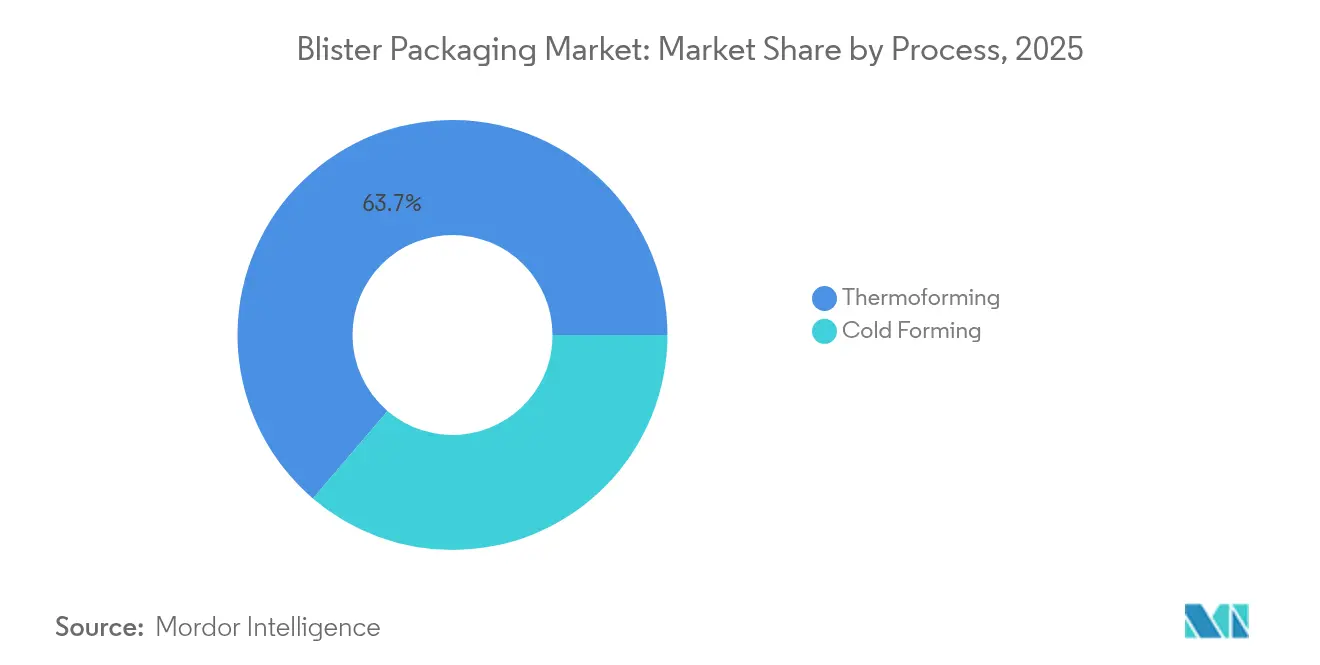

- Por processo, a termoformagem liderou com 63,75% da participação do mercado de embalagens blister em 2025 e está progredindo a um CAGR de 5,54% até 2031.

- Por material, os filmes plásticos detinham 67,52% da participação de receita em 2025, enquanto o papel e o papelão estão se expandindo mais rapidamente a um CAGR de 7,02% até 2031.

- Por tipo de produto, os blisters com cartão/vedação frontal capturaram 51,78% da receita em 2025; os formatos clamshell apresentam a perspectiva mais forte a um CAGR de 7,68% até 2031.

- Por setor do usuário final, o setor farmacêutico detinha 57,62% da participação do tamanho do mercado de embalagens blister em 2025, enquanto os nutracêuticos têm previsão de crescer a um CAGR de 7,55% até 2031.

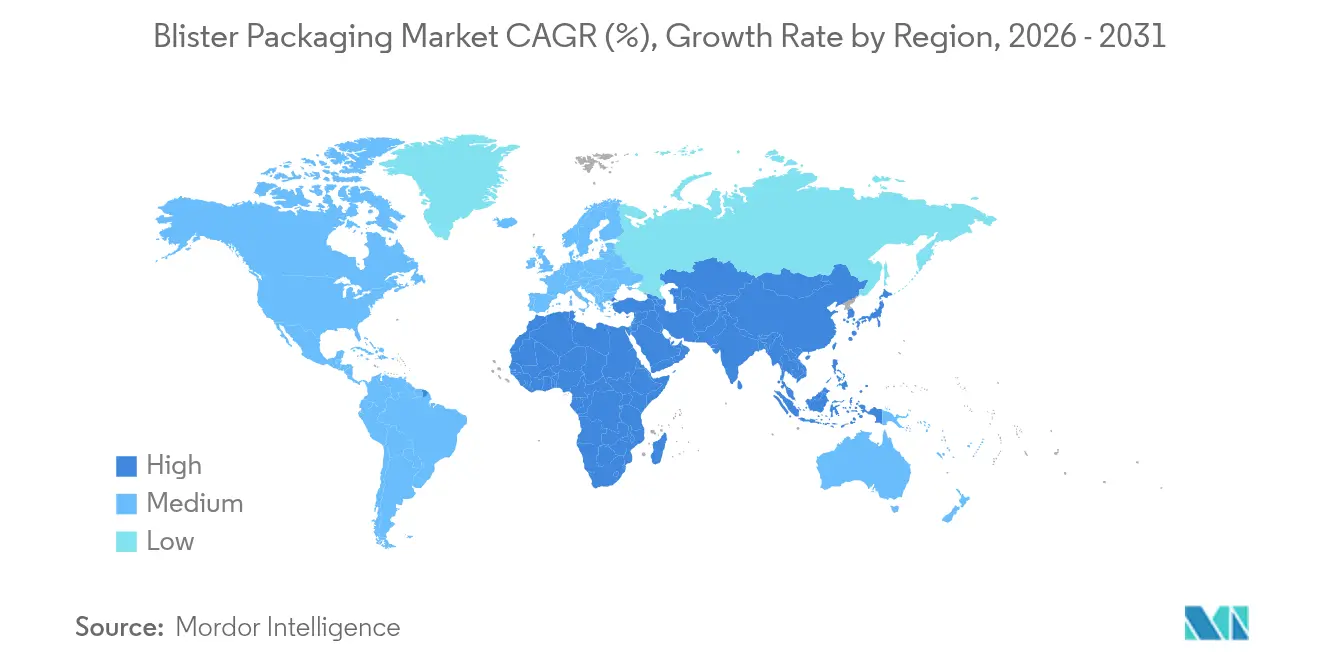

- Por geografia, a Ásia-Pacífico dominou com 40,95% de participação em 2025; a região está avançando a um CAGR de 7,29%, o mais rápido globalmente.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Blister

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população idosa e doenças crônicas | +1.2% | Global; concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente por embalagens de dose unitária para adesão ao tratamento | +0.8% | Global; mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Pressão regulatória por formatos com evidência de adulteração | +0.6% | América do Norte e UE; Ásia-Pacífico em recuperação | Curto prazo (≤ 2 anos) |

| Embalagens inteligentes com NFC/QR para rastreamento | +0.4% | UE e América do Norte primeiro; implantação global | Médio prazo (2-4 anos) |

| Linhas de embalagens blister em pequenos lotes para medicina personalizada | +0.3% | América do Norte e UE como núcleo | Longo prazo (≥ 4 anos) |

| Substituição de PVC por PE impulsionada por metas de sustentabilidade | +0.2% | UE liderando; adoção global em seguida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e Prevalência de Doenças Crônicas

O coorte global com 60 anos ou mais aumentará 56% até 2030, intensificando a demanda por embalagens blister de fácil utilização que melhoram a adesão à medicação e oferecem evidência de adulteração. Designs voltados para idosos — letras maiores, codificação por cores e baixa força de abertura — estão sendo comercializados por conversores como o Drug Plastics Group, cuja tampa Pop & Click reduz a pressão manual necessária em aproximadamente um quarto. Condições crônicas como diabetes e doenças cardiovasculares amplificam ainda mais a adoção de embalagens multidose, permitindo indicações visuais claras para regimes complexos e reforçando a realização de preços premium para especialistas em embalagens blister.

Demanda por Embalagens de Dose Unitária e de Adesão ao Tratamento

Hospitais, farmácias e prestadores de saúde domiciliar vinculam cada vez mais o reembolso a métricas de adesão, elevando o papel das embalagens blister de dose unitária. Equipamentos automatizados da Parata agora se integram diretamente com plataformas de registros eletrônicos de saúde, reduzindo erros de dispensação e simplificando as operações de reembalagem. A proposta da FDA de exigir recipientes de unidade única para formas de venda livre de desintegração oral sublinha o endosso regulatório dos benefícios de segurança da dose unitária.[2]Registro Federal dos EUA, "Proposta de Regra sobre Recipientes de Unidade Única para Medicamentos de Venda Livre," federalregister.gov As marcas farmacêuticas também aproveitam as embalagens blister de dose unitária para diferenciação, combinando visibilidade da marca com evidência de adulteração que os frascos não conseguem replicar.

Pressão Regulatória por Formatos com Evidência de Adulteração

O 21 CFR 211.132 dos EUA obriga os medicamentos de venda livre a integrar recursos evidentes de evidência de adulteração, enquanto a Diretiva de Medicamentos Falsificados da Europa exige identificadores únicos e dispositivos antiviolação em embalagens de medicamentos prescritos. Esses marcos regulatórios sobrepostos favorecem os formatos blister que combinam indicadores mecânicos com serialização, permitindo conformidade transfronteiriça e reduzindo o risco de falsificação para terapias de alto valor.

Embalagens Blister Inteligentes com NFC/QR para Rastreamento

A incorporação de chips NFC ou códigos QR transforma as embalagens blister cotidianas em ativos ricos em dados. As etiquetas NFC do Schreiner Group permitem que os pacientes confirmem a autenticidade e registrem o uso com um toque de smartphone. Os dispositivos eletrônicos do Aardex Group registram eventos de dose com carimbo de data/hora, permitindo que as equipes de saúde intervenham prontamente quando surgem desvios de adesão. A abordagem se alinha com a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA e os mandatos da UE para medicamentos serializados, dando aos primeiros adotantes uma vantagem de conformidade mais engajamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de PVC e alumínio | -0.9% | Global; especialmente em mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Endurecimento das regras de descarte/reciclagem de PVC | -0.7% | UE lidera; América do Norte segue | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de resina PVDC | -0.4% | Global; nichos especializados | Curto prazo (≤ 2 anos) |

| Substituição por embalagens stick-pack e sachê de venda livre | -0.3% | Global; mais rápido em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de PVC e Alumínio

O aumento das tarifas de importação de PVC da China de 1% para 5,5% em 2025 elevou os custos de resina para os conversores a jusante, evidenciando a vulnerabilidade às mudanças de política. Os conversores indianos permanecem expostos, pois 60% de sua matéria-prima de PVC é proveniente do exterior, tornando o hedging e a integração retroativa centrais para a gestão de riscos. Os preços do papel-alumínio também oscilam com os mercados de energia, pressionando as empresas menores de embalagens blister que não têm escala para fechar contratos plurianuais.

Endurecimento da Legislação de Descarte/Reciclagem de PVC

O Regulamento de Embalagens e Resíduos de Embalagens da UE define requisitos de reciclabilidade para todos os formatos até 2030, e as discussões sobre a classificação do PVC como resíduo perigoso nos EUA poderiam aumentar dramaticamente os custos de descarte. Em resposta, líderes como a TekniPlex estão comercializando filmes blister com 30% de reciclado pós-consumo, equilibrando o desempenho de barreira com as metas de economia circular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: A Dominância da Termoformagem Enfrenta a Inovação em Formação a Frio

A termoformagem comandou 63,75% das receitas globais em 2025 e crescerá 5,54% ao ano à medida que os fabricantes de medicamentos favorecem seu baixo custo de ferramental, alta velocidade de linha e compatibilidade com diversos substratos de filme. As termoformadoras Quad-Series da Brown Machine agora entregam até 250.000 tampas por hora, reduzindo o consumo de energia em aproximadamente um quarto, proporcionando aos embaladores contratados ganhos de produtividade que sustentam o impulso do mercado de embalagens blister. Laboratórios menores obtêm acesso por meio de máquinas modulares introduzidas pela GEA, ampliando as bases de fornecedores além das grandes multinacionais.

O papel-alumínio de formação a frio, embora com participação minoritária, é indispensável para moléculas sensíveis à umidade ou à luz. Os fabricantes de medicamentos frequentemente especificam estruturas alumínio-alumínio quando os estudos de estabilidade exigem transmissão de vapor d'água próxima de zero. À medida que os biológicos e os ativos de alta potência proliferam, a base instalada de formação a frio se expande, intensificando a P&D em folhas mais finas e laminação híbrida que reduzem o peso sem comprometer a barreira. Juntos, esses avanços ampliam a paleta tecnológica, reforçando o mercado de embalagens blister como uma plataforma versátil tanto para genéricos de produção em massa quanto para medicamentos especializados de nicho.

Por Material: Filmes Plásticos Lideram Enquanto o Papel Ganha Impulso de Sustentabilidade

Os filmes plásticos, liderados por PVC, PET e PP, responderam por 67,52% das receitas de embalagens blister em 2025, graças às cadeias de suprimentos maduras e à fácil termoformabilidade. No entanto, o maior escrutínio dos materiais de base fóssil está impulsionando ganhos incrementais rápidos para soluções à base de papel, que registram um CAGR de 7,02% até 2031. A TekniPlex agora oferece embalagens blister de PET de barreira média transparente e recicláveis contendo 30% de conteúdo reciclado, ilustrando como os conversores preservam a conformidade farmacopeica enquanto avançam na circularidade.

Participantes de papelão, como o EcoVolve-30 da Rohrer, usam fibra mais revestimentos funcionais para suportar as temperaturas de formação em linha e proteger comprimidos tolerantes à umidade. Embora a sensibilidade à umidade limite a substituição ampla, os proprietários de marcas implantam variantes de papel em vitaminas, nutracêuticos e SKUs de curta vida útil, reforçando as credenciais ecológicas. Com o tempo, espera-se que os avanços na ciência dos materiais permitam que laminados híbridos de fibra-polímero garantam categorias de barreira mais alta, reforçando a trajetória do tamanho do mercado de embalagens blister e alinhando-se com os mandatos regulatórios de conteúdo reciclado.

Por Tipo de Produto: Blisters com Cartão Dominam Enquanto os Clamshells Crescem Rapidamente

Os formatos com cartão ou vedação frontal detinham 51,78% da receita de 2025 devido ao encartamento em linha eficiente em termos de custo e à ampla aceitação em medicamentos prescritos e de venda livre. A simplicidade do design mantém os orçamentos de ferramental modestos, beneficiando os fabricantes de genéricos que competem em economia unitária. O mercado de embalagens blister continua a depender de soluções com cartão para SKUs de alto volume, onde a visibilidade na prateleira e a evidência de adulteração são suficientes.

As embalagens clamshell, o tipo de produto de expansão mais rápida a um CAGR de 7,68%, combinam sensação premium com proteção mecânica robusta, ganhando tração para nutracêuticos, dispositivos médicos e kits combinados. Os conversores integram resistência a crianças e facilidade para idosos usando mecanismos de próxima geração, como o fecho Child-Guard de pressionar e girar da Fresh-Lock, que satisfaz os protocolos da Comissão de Segurança de Produtos de Consumo dos EUA enquanto reduz o torque de abertura para usuários idosos. O refinamento contínuo dos designs de blister de cartão completo e aprisionado oferece às equipes de marca maior segurança contra furtos e falsificações, reforçando a versatilidade do mercado de embalagens blister.

Por Setor do Usuário Final: O Setor Farmacêutico Lidera Enquanto os Nutracêuticos Aceleram

As empresas farmacêuticas consumiram 57,62% da produção global de embalagens blister em 2025, um testemunho da preferência regulatória por formatos de dose unitária com evidência de adulteração que se encaixam em programas eletrônicos de rastreabilidade e de adesão do paciente. As vias de medicina personalizada agora impulsionam o investimento de capital em linhas de embalagens blister de pequenos lotes capazes de trocas frequentes sem perda de rendimento, estendendo o setor de embalagens blister para nichos de oncologia e medicamentos órfãos, onde os tamanhos de lote são medidos em milhares em vez de milhões.

Os nutracêuticos, com um CAGR de 7,55% até 2031, se beneficiam do interesse do consumidor em saúde preventiva e entrega premium. Probióticos sensíveis à umidade e cápsulas de ômega-3 migram de frascos a granel para embalagens blister alumínio-alumínio, comandando pontos de preço de varejo mais altos enquanto tranquilizam os consumidores sobre a integridade do produto. Além da área da saúde, eletrônicos, cuidados pessoais e ferragens mantêm demanda estável por propriedades de barreira e merchandising de varejo com aba de suspensão. Essa diversidade amortece o mercado de embalagens blister contra oscilações cíclicas em qualquer setor único e apoia a visibilidade de receita a longo prazo.

Análise Geográfica

A Ásia-Pacífico liderou com 40,95% da receita de 2025 e superará todas as regiões a um CAGR de 7,29% à medida que a China e a Índia ampliam a produção de ingredientes farmacêuticos ativos e se alinham com os padrões de qualidade ocidentais. O novo site de API de Taixing da WuXi STA e a proposta de expansão em Singapura exemplificam a expansão da fabricação regional, elevando diretamente a demanda local por linhas de embalagens blister em conformidade. O aumento tarifário da China sobre o PVC importado para 5,5% incentiva ainda mais a extrusão doméstica de filmes, reforçando a localização da cadeia de suprimentos que sustenta o mercado de embalagens blister no Leste Asiático.

A América do Norte permanece um referencial tecnológico. As regras rigorosas de serialização e evidência de adulteração da FDA sustentam margens premium para formatos inteligentes, enquanto o investimento em maquinário se expande em antecipação à demanda de envase e acabamento de biológicos. A PMMI projeta que as vendas de maquinário de embalagem atingirão recordes até 2027, com aplicações farmacêuticas superando alimentos e bebidas. A aquisição da Berry Global pela Amcor consolida capacidades flexíveis e rígidas em uma única plataforma, garantindo escala e alcance vertical que os conversores menores da América do Norte terão dificuldade em igualar.

A Europa enfrenta a legislação de sustentabilidade mais agressiva. O Regulamento 2025/40 impõe reciclabilidade e 30% de conteúdo reciclado em embalagens de PET até 2030, direcionando investimentos para designs prontos para a economia circular. A demonstração da TekniPlex de embalagens blister de barreira média transparentes e recicláveis demonstra caminhos de conformidade que ainda satisfazem as rigorosas especificações de barreira da Agência Europeia de Medicamentos. As embalagens para ensaios clínicos também se adaptam ao Regulamento UE 536/2014, levando a Catalent a equipar seu site em Shiga, Japão, com linhas de embalagens blister de alta velocidade que atendem a estudos pan-regionais e sublinham a natureza global da demanda orientada pela conformidade. Consequentemente, a participação do mercado de embalagens blister na Europa permanece resiliente mesmo com a evolução das escolhas de materiais.

Cenário Competitivo

O mercado de embalagens blister situa-se na faixa intermediária de concentração. Os principais players — Amcor, Constantia Flexibles, WestRock e especialistas regionais selecionados — controlam coletivamente uma estimativa de dois terços da capacidade global de embalagens blister farmacêuticas. A consolidação está se acelerando: a aquisição de USD 8,43 bilhões da Berry Global pela Amcor cimenta uma potência focada em saúde que visa USD 650 milhões em sinergias de custos em três anos. Enquanto isso, a aquisição da Legacy Pharma Solutions pela Nutra-Med equipa o co-embalador de nutracêuticos com embalagens blister de alta velocidade para atender ao crescimento de suplementos alimentares.

A diferenciação tecnológica impulsiona a vantagem competitiva. A máquina de embalagens blister TF1e da Pharmaworks atende a fabricantes de medicamentos de médio volume que buscam conformidade com as Boas Práticas de Fabricação sem o espaço físico das linhas legadas. A tecnologia de vedação a frio da Ecobliss Pharma reduz o consumo de energia, alinhando-se com as metas de descarbonização enquanto preserva a proteção de alta barreira. Os depósitos de patentes em embalagens unitárias reencerráveis de peça única revelam investimento sustentado em P&D em formatos fáceis de usar e que aumentam a adesão. À medida que a sustentabilidade e a rastreabilidade digital se tornam requisitos básicos, os inovadores capazes de integrar conteúdo reciclado pós-consumo com eletrônicos embarcados estão posicionados para superar os concorrentes convencionais.

Os conversores menores se concentram em pontos fortes de nicho — filmes especializados, linhas de troca rápida ou expertise de conformidade específica por país — para capturar contratos de alta margem que os grandes players globais ignoram. As parcerias estratégicas entre fabricantes de maquinário e fornecedores de materiais erode ainda mais as barreiras para participantes de médio porte, mantendo o setor de embalagens blister dinâmico apesar da consolidação em destaque.

Líderes do Setor de Embalagens Blister

Klockner Pentaplast Group

Amcor PLC

Constantia Flexibles GmbH

Honeywell International Inc.

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Amcor concluiu sua aquisição de USD 8,43 bilhões da Berry Global, visando USD 650 milhões em sinergias ao longo de três anos.

- Janeiro de 2025: A TekniPlex Healthcare apresentou filmes blister com 30% de reciclado pós-consumo, além da primeira embalagem de barreira média transparente e reciclável na Pharmapack Europe.

- Janeiro de 2025: A UE promulgou o Regulamento 2025/40, exigindo reciclabilidade total de todas as embalagens até 2030 com limites de conteúdo reciclado para PET.

- Janeiro de 2025: A China elevou as tarifas de importação de PVC para 5,5%, remodelando o fornecimento de resina para os conversores de embalagens blister.

Escopo do Relatório Global do Mercado de Embalagens Blister

Embalagem blister é um termo para vários tipos de embalagens plásticas pré-formadas usadas para pequenos bens de consumo, alimentos e produtos farmacêuticos. Essas soluções de embalagem são úteis para proteger os produtos contra fatores externos, como umidade e contaminação, por períodos prolongados. As embalagens blister opacas também protegem produtos sensíveis à luz contra os raios UV. Essa ampla base de aplicação ajudou a ganhar tração no mercado.

| Termoformagem |

| Formação a Frio |

| Filmes Plásticos (PVC, PET, PP, PE, rPET, COP, outros) |

| Alumínio (ALU-ALU, folha PTP) |

| Papel e Papelão |

| Blisters com Cartão / Vedação Frontal |

| Blisters Clamshell |

| Blisters Aprisionados e de Cartão Completo |

| Embalagens Resistentes a Crianças / Adequadas para Idosos |

| Farmacêutico |

| Nutracêuticos e Suplementos Alimentares |

| Eletrônicos de Consumo e Ferragens |

| Cuidados Pessoais e Cosméticos |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Processo | Termoformagem | ||

| Formação a Frio | |||

| Por Material | Filmes Plásticos (PVC, PET, PP, PE, rPET, COP, outros) | ||

| Alumínio (ALU-ALU, folha PTP) | |||

| Papel e Papelão | |||

| Por Tipo de Produto | Blisters com Cartão / Vedação Frontal | ||

| Blisters Clamshell | |||

| Blisters Aprisionados e de Cartão Completo | |||

| Embalagens Resistentes a Crianças / Adequadas para Idosos | |||

| Por Setor do Usuário Final | Farmacêutico | ||

| Nutracêuticos e Suplementos Alimentares | |||

| Eletrônicos de Consumo e Ferragens | |||

| Cuidados Pessoais e Cosméticos | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens blister em 2026?

O tamanho do mercado de embalagens blister é de USD 27,38 bilhões em 2026 e tem projeção de atingir USD 33,59 bilhões até 2031 a um CAGR de 4,18%.

Qual região está crescendo mais rapidamente em embalagens blister?

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,29% até 2031, impulsionado pela expansão da produção farmacêutica na China e na Índia.

Qual processo domina a produção de embalagens blister?

A termoformagem detém 63,75% da receita global e permanece preferida por sua eficiência de custo e alto rendimento.

Como os regulamentos de sustentabilidade estão afetando os materiais?

O Regulamento UE 2025/40 exige reciclabilidade e limites de conteúdo reciclado, acelerando a mudança do PVC para PET reciclável e estruturas à base de papel.

Por que as embalagens blister inteligentes estão ganhando tração?

As embalagens blister habilitadas com NFC e QR atendem às leis de serialização e permitem o monitoramento de adesão em tempo real, melhorando os resultados dos pacientes e a visibilidade da cadeia de suprimentos.

Qual é o impacto das oscilações nos preços das matérias-primas sobre os conversores?

A volatilidade dos custos de PVC e alumínio pode reduzir em até 0,9 pontos percentuais o CAGR previsto, pressionando as margens e acelerando a consolidação do setor.

Página atualizada pela última vez em: