Tamanho e Participação do Mercado de Embalagens para Calçados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

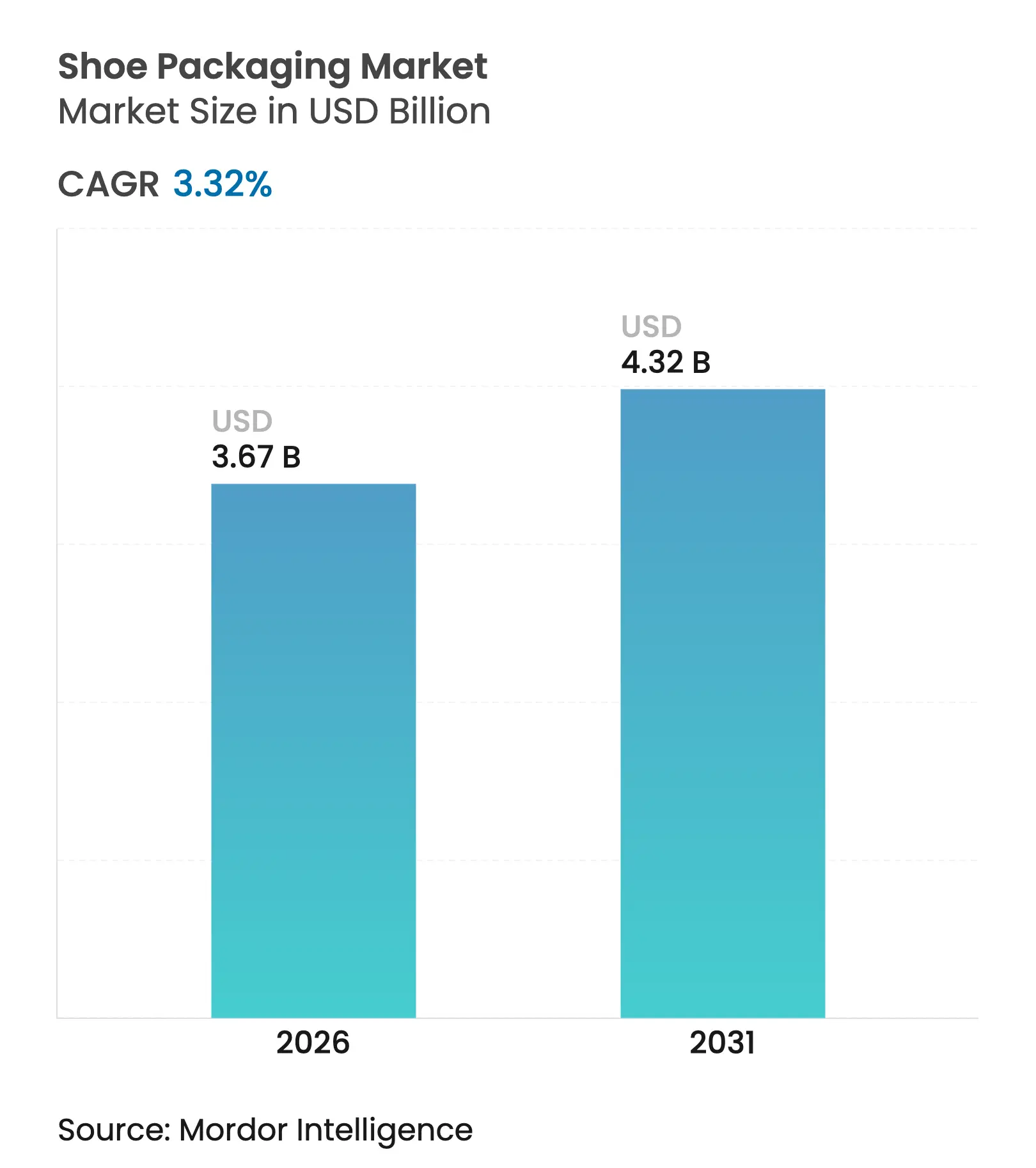

| Tamanho do Mercado (2026) | 3.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

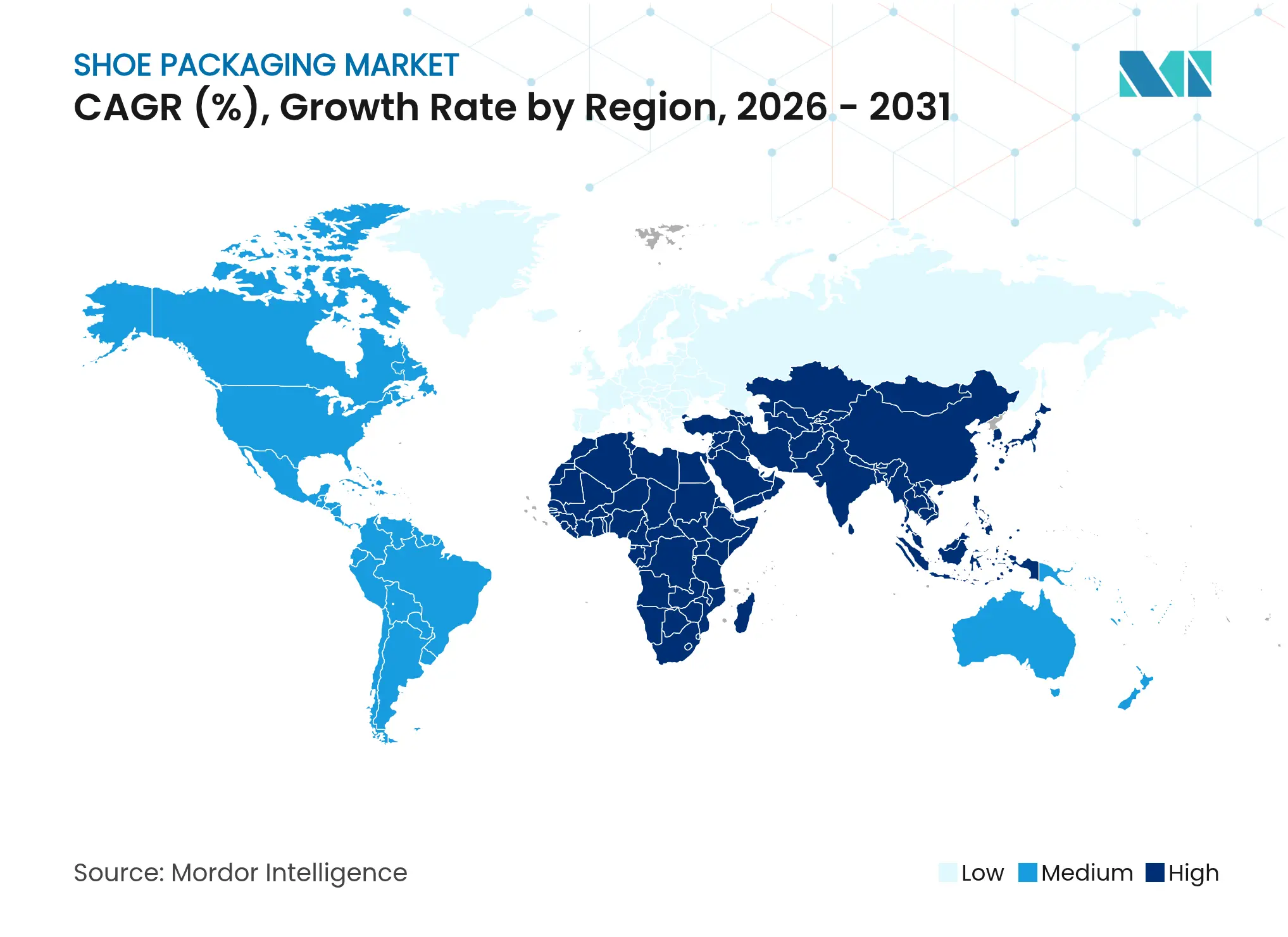

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

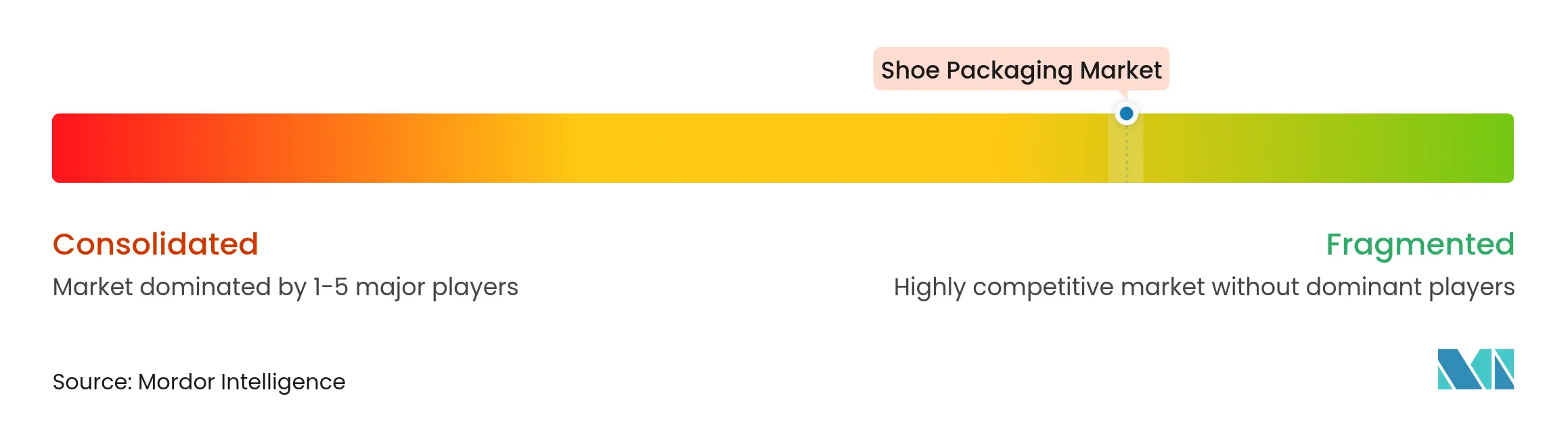

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Calçados por Mordor Intelligence

O tamanho do mercado de embalagens para calçados em 2026 é estimado em USD 3,67 bilhões, crescendo a partir do valor de 2025 de USD 3,55 bilhões, com projeções para 2031 mostrando USD 4,32 bilhões, crescendo a um CAGR de 3,32% no período 2026-2031. A expansão moderada reflete a demanda em maturação, regras ambientais mais rígidas e mudanças no comércio eletrônico que influenciam as escolhas de materiais, os níveis de automação e a adoção de etiquetas inteligentes. Os mandatos de reciclabilidade europeus, os programas de responsabilidade estendida do produtor da Califórnia e o aumento dos preços da celulose estão reformulando as estratégias dos fornecedores. O crescimento do calçado esportivo e athleisure mantém os volumes elevados, enquanto os pares de luxo impulsionam formatos premium que integram autenticação NFC. A Ásia-Pacífico detém a liderança na produção, mas os custos voláteis de fibra e a escassez de mão de obra incentivam a robótica e os sistemas de caixa única que reduzem o desperdício e o frete. Em todas as regiões, o mercado de embalagens para calçados está evoluindo em direção à circularidade, à construção de material único e ao rastreamento digital para satisfazer reguladores e compradores conscientes do meio ambiente.

Principais Conclusões do Relatório

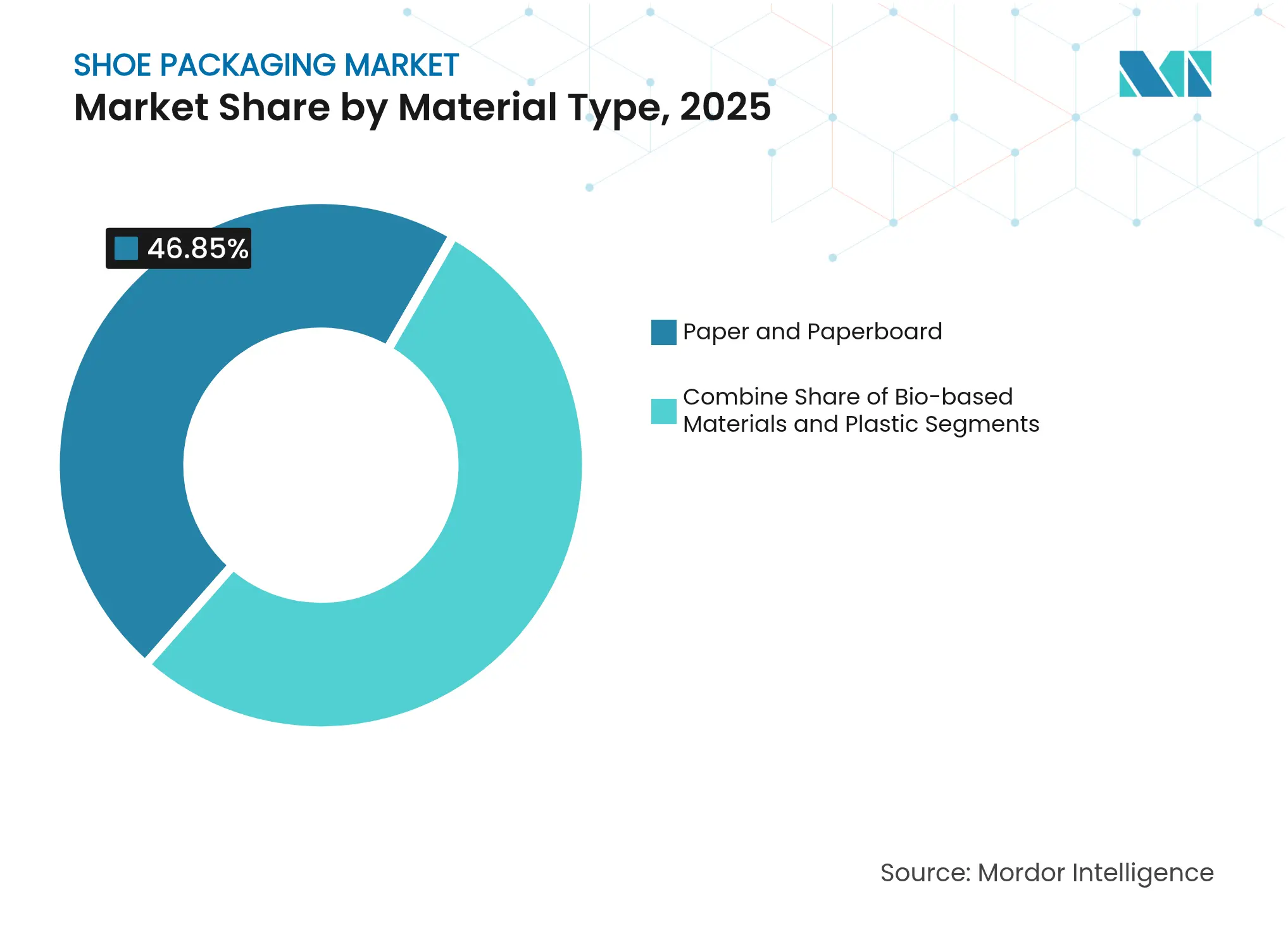

- Por tipo de material: Papel e papelão capturaram 46,85% da participação do mercado de embalagens para calçados em 2025; as alternativas de base biológica estão avançando a um CAGR de 7,02% até 2031.

- Por tipo de produto: Caixas e cartuchos detiveram 71,6% da participação de receita do mercado de embalagens para calçados em 2025, enquanto os embrulhos registram o CAGR mais rápido de 6,12% até 2031.

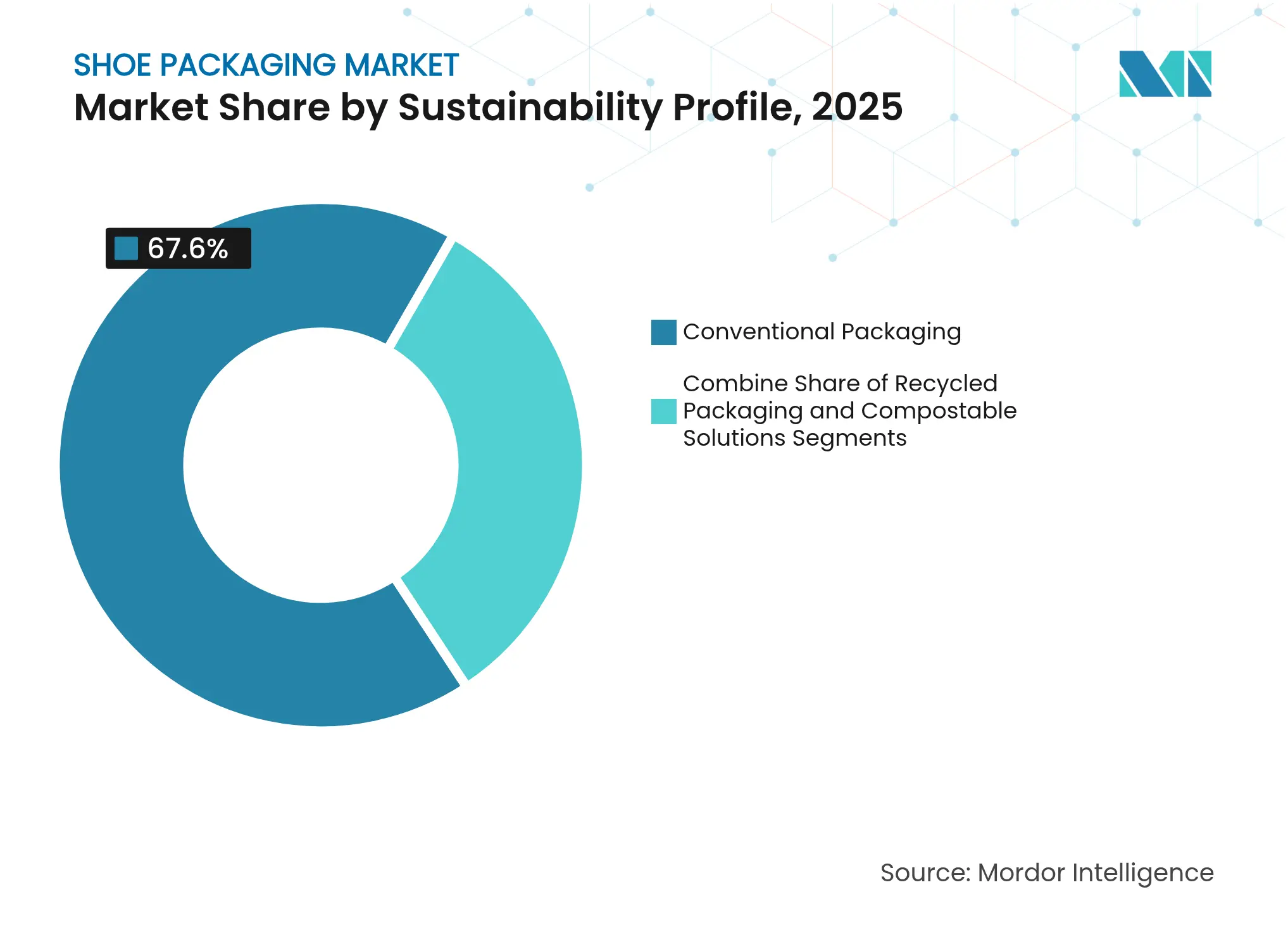

- Por perfil de sustentabilidade: Os formatos convencionais representaram 67,60% do tamanho do mercado de embalagens para calçados em 2025; as soluções compostáveis e reutilizáveis estão se expandindo 5,95% ao ano.

- Por categoria de calçado: As embalagens para calçados esportivos lideraram com 58,05% de participação do tamanho do mercado de embalagens para calçados em 2025; as embalagens de luxo e de grife registram o maior CAGR de 5,18% até 2031.

- Por geografia: A Ásia-Pacífico dominou com 45,10% de participação do mercado de embalagens para calçados em 2025 e está crescendo 6,85% ao ano.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Calçados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico de calçados | +1.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Legislação de sustentabilidade e compradores conscientes do meio ambiente | +0.8% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação de calçados esportivos e athleisure | +0.6% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança de marcas para envio em caixa única de material único | +0.4% | América do Norte e Europa, pilotos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Caixas de calçados com NFC / etiqueta inteligente combatem falsificações | +0.3% | Global, prioridade nos mercados de luxo | Médio prazo (2-4 anos) |

| Advento das embalagens de base biológica de cogumelo | +0.2% | Europa e América do Norte, P&D na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico de Calçados

O calçado online agora representa 74% dos pares vendidos globalmente, transformando cada caixa enviada em um painel de marca. Plataformas de dimensionamento correto desenvolvidas especificamente, como o Cut'it EVO da Ranpak, permitem quatro perfis de tampa a partir de uma única máquina, reduzindo o espaço vazio e as despesas de frete. O mercado global de embalagens para comércio eletrônico está projetado em USD 124,9 bilhões até 2029, ante USD 77,4 bilhões em 2024. A Ásia-Pacífico absorve mais da metade desse volume, de modo que suas fábricas investem fortemente em coladores automáticos e robôs guiados por visão para aumentar a produção. As etiquetas inteligentes diferenciam ainda mais os comerciantes enquanto simplificam as devoluções, reforçando o impulso de médio prazo para o mercado de embalagens para calçados.

Legislação de Sustentabilidade e Compradores Conscientes do Meio Ambiente

O Regulamento de Ecodesign para Produtos Sustentáveis da União Europeia nomeia o calçado entre suas principais prioridades e torna a reciclabilidade um requisito legal obrigatório até 2028. A Lei de Responsabilidade Ambiental da Moda da Califórnia obriga marcas multibilionárias a divulgar as pegadas de embalagem a partir de 2026. As proibições paralelas de PFAS e o conteúdo obrigatório de 30% de PET reciclado estimulam a substituição de substratos e impulsionam a demanda de base biológica. Os consumidores estão dispostos a pagar prêmios; a Caleres, por exemplo, atingiu 100% de embalagens "ambientalmente preferidas" três anos antes do prazo. Embora os obstáculos de custo persistam, a pressão regulatória mantém as opções sustentáveis em uma curva de adoção acentuada que acrescenta 0,8 pontos percentuais ao CAGR previsto.

Proliferação de Calçados Esportivos e Athleisure

Silhuetas de desempenho com treliças complexas impressas em 3D, como o Climacool da Adidas, exigem estruturas reforçadas que ainda encantam no unboxing. [1]Adidas, "3D Printed Climacool," adidas.comOs programas de personalização criam proliferação de SKU, levando os conversores a linhas de impressão digital para variação em estágio tardio. O design circular também entra no esporte: o Nimbus MIRAI da ASICS convida à devolução para desmontagem, portanto a embalagem deve viabilizar a logística de retorno. A tolerância a preços premium permite que as marcas incorporem RFID ou selos invioláveis, elevando o valor médio unitário e sustentando um aumento de 0,6% no CAGR para o mercado de embalagens para calçados.

Mudança de Marcas para Envio em Caixa Única de Material Único

A One Box da Nike une a caixa de envio e a caixa de exposição, reduzindo pela metade o peso da embalagem para pedidos únicos online, mantendo a estética da marca. A Converse segue com uma variante 100% reciclada que também serve como armazenamento em armário. Os primeiros adotantes relatam economias de frete e fluxos de separação e embalagem mais rápidos, embora os testes de durabilidade e a educação do consumidor permaneçam como obstáculos. Os pilotos bem-sucedidos impulsionam atualizações mais amplas que acrescentam 0,4 pontos percentuais ao crescimento à medida que os imitadores se multiplicam no mercado de embalagens para calçados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de celulose e papelão | −0.7% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições ao plástico e custos de conformidade | −0.5% | Europa e América do Norte, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Programas de reutilização em logística reversa reduzem volumes | −0.3% | América do Norte e Europa, pilotos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Barreira de CAPEX de automação para fábricas de PMEs | −0.4% | Global, especialmente em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Celulose e Papelão

O papelão ondulado saltou USD 70 por tonelada em janeiro de 2025 após greves em fábricas nórdicas restringirem o fornecimento de fibra virgem. International Paper e Georgia-Pacific promoveram aumentos semelhantes, dobrando os custos de fibra nos Estados Unidos em comparação com 2023. As PMEs carecem de contratos de longo prazo, comprimindo as margens e atrasando os gastos com inovação. Embora o conteúdo reciclado possa reduzir a dependência, a lei de desmatamento da Europa pode limitar o fluxo de fibra, mantendo os preços instáveis e reduzindo 0,7 pontos da expansão prevista.

Restrições ao Plástico e Custos de Conformidade

A SB 54 da Califórnia exige uma redução de 25% no plástico de uso único até 2032, e a União Europeia proíbe PFAS em embalagens em contato com alimentos, ao mesmo tempo que exige 30% de PET reciclado até 2030. As taxas de relatório e os ciclos de redesenho elevam os custos operacionais, especialmente para exportadores que lidam com regras divergentes. A substituição por polímeros bio-circulares acarreta prêmios que algumas linhas de orçamento não conseguem absorver, reduzindo o CAGR de médio prazo em 0,5 pontos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Disrupção de Base Biológica Desafia a Dominância do Papel

Papel e papelão responderam por 46,85% da participação do mercado de embalagens para calçados em 2025, sustentados por cadeias de reciclagem globais e custo competitivo. O salto de USD 70 por tonelada no papelão ondulado, no entanto, está levando os conversores a misturas de celulose e fibras de resíduos agrícolas que reduzem a demanda por fibra virgem. Os substratos de base biológica, como os compósitos de cogumelo, crescem a um CAGR de 7,02%, refletindo alinhamento estreito com o ESPR e as proibições de PFAS na América do Norte. O plástico mantém funções de nicho em revestimentos à prova de umidade, mas as marcas estão migrando para PET pós-consumo para cumprir os mandatos de 30% de reciclado. O micélio de cogumelo oferece amortecimento comparável às espumas expandidas, ampliando seu apelo para pares premium.

Os desafios de escalonamento persistem, mas as marcas realizam testes em tiragens limitadas para fins de narrativa e créditos ESG. O HyphaLite-TC da ISA TanTec demonstra potencial comercial com economias de carbono do berço ao portão, e o processamento de congelamento-descongelamento atinge benchmarks de resistência à tração antes exclusivos de sintéticos. As fábricas de fibra convencional agora investem em laboratórios de fungicultura para proteger a demanda futura. Em conjunto, a transição de materiais sustenta a resiliência de médio prazo para o mercado de embalagens para calçados.

Por Tipo de Produto: A Inovação em Embrulhos Avança sobre a Liderança das Caixas

Caixas e cartuchos detiveram 71,6% do mercado de embalagens para calçados em 2025, ancorados pelo valor de exposição e pela eficiência de empilhamento. A One Box da Nike comprova que os embaladores de material único podem reduzir a fibra em 51% para pedidos únicos, mantendo os elementos da marca. O crescimento dos embrulhos a um CAGR de 6,12% é impulsionado por filmes de base vegetal e pelo design de envio em contêiner próprio da Kengos, que elimina fita adesiva e enchimento de vazio. As inserções evoluem para bandejas inteligentes que incorporam RFID para autenticar lançamentos limitados, elevando o valor por embalagem.

A economia unitária importa: os embrulhos usam 20% menos peso de papelão e alimentam linhas automatizadas mais rapidamente, adequando-se a pares online de alto volume. Os fornecedores de cartuchos respondem com abas adaptáveis e tiras de abertura que mantêm a apresentação no varejo, mas sobrevivem aos centros de distribuição de correios. A diversificação dos formatos garante que o mercado de embalagens para calçados permaneça responsivo às demandas omnicanal.

Por Perfil de Sustentabilidade: As Opções Circulares Corroem o Volume Convencional

Os formatos convencionais ainda representavam 67,60% do tamanho do mercado de embalagens para calçados em 2025, mas as métricas ESG colocam os holofotes nos sistemas compostáveis e reutilizáveis que se expandem 5,95% ao ano. A Caleres relata 70% de fibra reciclada em cartuchos e 100% de conteúdo PCR em sacolas após migrar para um modelo de fornecimento One Planet. A PUMA elevou o uso de poliéster reciclado para 62%, integrando as embalagens em uma estratégia circular mais ampla. As sacolas reutilizáveis agora circulam entre armazéns e varejo, reduzindo a demanda por novos cartuchos, mas construindo fidelidade do cliente.

As lacunas de desempenho se estreitam: novos revestimentos à base de amido suportam 10 ciclos de trânsito, e as tintas à base de água permitem a reciclagem na calçada. Os créditos regulatórios e as taxas de aterro sanitário ajudam a compensar os prêmios, consolidando o impulso para alternativas mais ecológicas em todo o mercado de embalagens para calçados.

Por Categoria de Calçado: O Esportivo Domina o Volume, o Luxo Lidera o Crescimento

As linhas esportivas comandaram 58,05% de participação em 2025 graças à demanda sustentada por tênis e ao branding orientado para o desempenho. Os lançamentos em massa exigem embalagem automática de alta velocidade, enquanto as edições limitadas justificam estojos de colecionador habilitados com NFC. Os pares de luxo registram um CAGR de 5,18% até 2031, à medida que as marcas elevam o ritual de unboxing com papelões rígidos, debossagem em folha e embrulhos de couro de cogumelo. Os calçados casuais enfatizam a redução de custos, mas apostam na reciclabilidade de material único, e as linhas infantis adicionam tintas seguras para crianças e códigos QR lúdicos.

Os programas de devolução de tênis usados, como o Nimbus MIRAI da ASICS, exigem caixas reseláveis projetadas para logística bidirecional. Essa complexidade eleva o nível de engenharia e mantém a embalagem central à experiência do produto, reforçando a oportunidade de longo prazo no mercado de embalagens para calçados.

Análise Geográfica

A Ásia-Pacífico controlou 45,10% da receita em 2025 e está avançando 6,85% ao ano com base nas vastas bases de manufatura da China e da Índia e no comércio eletrônico em expansão. Nike, Adidas e Puma canalizaram USD 4,53 bilhões para clusters de fornecedores em Tamil Nadu, adicionando 50.000 empregos e nova demanda por embalagens localizadas. O setor de embalagens mais amplo da Índia está previsto para atingir USD 204,81 bilhões em 2025 a um CAGR de 26,7%, elevando os conversores domésticos. As linhas de colagem robótica proliferam à medida que as fábricas compensam as lacunas de mão de obra e aceleram os formatos de caixa única.

O mosaico regulatório da América do Norte, liderado pela SB 54 da Califórnia e pelos projetos de lei de recuperação têxtil, força a conformidade em múltiplos níveis. As marcas redirecionam as cadeias de suprimentos para o México e o Sudeste dos Estados Unidos para evitar a volatilidade do frete oceânico, elevando a demanda regional por embalagens para tênis produzidos localmente. Os pilotos de etiquetas inteligentes escalam rapidamente à medida que os varejistas buscam precisão de inventário e ferramentas antifraude.

O Regulamento de Embalagens e Resíduos de Embalagens da Europa exige reciclabilidade até 2028, impulsionando designs de material único e testes de base biológica. As casas de luxo que aproveitam a manufatura portuguesa ganham vantagens de velocidade de chegada ao mercado, reduzindo as emissões de transporte. A Think! Shoes conquistou o Eco-label da Áustria por redesenhos de embalagem que atendem aos limites de 95% de reciclabilidade.

Os mercados emergentes do Oriente Médio, África e América do Sul crescem a partir de uma base baixa, mas se beneficiam da urbanização e da adoção das compras online. As lacunas de infraestrutura dificultam os ciclos de reciclagem, mas as multinacionais fazem parcerias com coletores locais para garantir fibra pós-consumo.

A diversificação da cadeia de suprimentos em meio a tensões geopolíticas acelera o investimento em fábricas no Vietnã, na Indonésia e no Brasil, ampliando a pegada do mercado de embalagens para calçados.

Cenário Competitivo

A liderança global se concentra em gigantes integrados como Smurfit WestRock e International Paper, que aproveitam as verticais de fábrica a caixa e as pegadas globais. Sua escala protege o acesso à fibra e financia P&D em automação e etiquetas inteligentes. A Mondi fez parceria com a CMC Packaging Automation para entregar linhas de comércio eletrônico com dimensionamento automático correto que reduzem o vazio em 25%. [3]Mondi, "Embalagem Automatizada para Comércio Eletrônico," mondigroup.com Os principais fabricantes de papelão ondulado também protegem as oscilações de preço da celulose com atualizações de capacidade reciclada.

Os disruptores atacam nichos: a Packsize faz parceria com a Henkel em adesivos bio-hot-melt Eco-Pax, reduzindo os gases de efeito estufa em 32% em 340 milhões de caixas. [4]Packsize, "Adesivo Eco-Pax," packsize.com A SMX fornece revestimentos NFC que reforçam os chips para o manuseio brusco dos correios, conquistando pilotos com marcas de tênis de luxo. As startups de materiais de cogumelo atraem capital de risco para substratos de biotecnologia que prometem compostagem doméstica.

A concorrência se intensifica na Ásia-Pacífico, onde centenas de plantas de médio porte disputam contratos OEM. A adoção de robótica separa os vencedores, pois os coletores guiados por visão aumentam a produção em 20% com contagens de mão de obra semelhantes. As tendências de patentes mostram marcas de calçados projetando embalagens em linhas automatizadas de montagem de cabedal, sugerindo uma internalização de longo prazo que poderia remodelar a dinâmica comprador-fornecedor no mercado de embalagens para calçados.

Líderes do Setor de Embalagens para Calçados

PACKQUEEN

Packman Packaging Private Limited.

MARBER S.R.L.

International Paper (DS Smith)

Smurfit WestRock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Mondi e CMC lançaram uma linha de comércio eletrônico sob demanda que dimensiona cada caixa de calçado por pedido, reduzindo drasticamente o desperdício de fibra e enchimento.

- Fevereiro de 2025: A Dow introduziu resinas bio-circulares para embalagens de calçados por meio de uma colaboração com a Porto Indonesia Sejahtera.

- Dezembro de 2024: A SMX lançou revestimentos protetores de chip que prolongam a vida útil do NFC e combatem falsificações em embalagens premium de calçados.

- Abril de 2024: A Fast Feet Grinded inaugurou a primeira fábrica de reciclagem de calçados da Europa, apoiando a reutilização de embalagens em circuito fechado.

Escopo do Relatório Global do Mercado de Embalagens para Calçados

A embalagem de calçados envolve a criação e produção de caixas de sapatos personalizadas para atender às necessidades específicas, estilos e preferências visuais das marcas. Essa abordagem personalizada capacita os fabricantes e varejistas de calçados a criar embalagens que reflitam a essência da marca e elevem a apresentação geral do calçado. As opções de personalização incluem vários materiais, cores, designs e acabamentos, permitindo uma ampla gama de soluções de embalagem criativas e funcionais. Além disso, as caixas de sapatos personalizadas podem aprimorar a experiência de unboxing para os clientes, agregando valor e reforçando a fidelidade à marca.

O Mercado de Embalagens para Calçados é segmentado por tipo de material (plásticos e papel e papelão), tipo de produto (sacolas, embrulhos, caixas e cartuchos) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina [Brasil, México, Argentina e Restante da América Latina] e Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado estão em termos de receita (USD) para todos os segmentos acima.

| Plástico |

| Papel e Papelão |

| Materiais de Base Biológica (Cogumelo, Celulose, Plástico Oceânico) |

| Caixas e Cartuchos |

| Sacolas |

| Embrulhos |

| Inserções e Acessórios |

| Embalagem Convencional |

| Embalagem Ecológica / Reciclada |

| Soluções Compostáveis / Reutilizáveis |

| Esportivo |

| Casual |

| Luxo e Grife |

| Calçado Infantil |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Plástico | ||

| Papel e Papelão | |||

| Materiais de Base Biológica (Cogumelo, Celulose, Plástico Oceânico) | |||

| Por Tipo de Produto | Caixas e Cartuchos | ||

| Sacolas | |||

| Embrulhos | |||

| Inserções e Acessórios | |||

| Por Perfil de Sustentabilidade?? | Embalagem Convencional | ||

| Embalagem Ecológica / Reciclada | |||

| Soluções Compostáveis / Reutilizáveis | |||

| Por Categoria de Calçado | Esportivo | ||

| Casual | |||

| Luxo e Grife | |||

| Calçado Infantil | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para calçados?

O mercado de embalagens para calçados é avaliado em USD 3,67 bilhões em 2026 e está projetado para atingir USD 4,32 bilhões até 2031 a um CAGR de 3,32%.

Qual região lidera o mercado de embalagens para calçados?

A Ásia-Pacífico detém 45,10% da receita global e também registra o CAGR regional mais rápido de 6,85% graças aos densos polos de manufatura e ao comércio eletrônico em expansão.

Por que as marcas estão adotando sistemas de caixa única de material único?

Os cartuchos de material único reduzem o uso de fibra, simplificam a reciclagem e podem reduzir o peso da embalagem em mais de 50%, gerando economias de frete enquanto atendem às regras de reciclabilidade.

Como as regulamentações de sustentabilidade estão impactando as escolhas de materiais?

Os mandatos da União Europeia e da Califórnia sobre reciclabilidade, as proibições de PFAS e os limites de conteúdo reciclado impulsionam os conversores em direção a substratos de base biológica, reciclados e compostáveis.

Qual é o papel da embalagem inteligente no calçado?

As etiquetas NFC e RFID incorporadas nos cartuchos autenticam produtos, combatem falsificações e fornecem visibilidade da cadeia de suprimentos, especialmente crítica para luxo e edições limitadas.

Qual segmento de material está crescendo mais rapidamente?

As alternativas de base biológica, incluindo painéis derivados de cogumelo, estão se expandindo a um CAGR de 7,02% à medida que marcas e reguladores priorizam soluções circulares.

Página atualizada pela última vez em: