Tamanho e Participação do Mercado de Olhos Biônicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

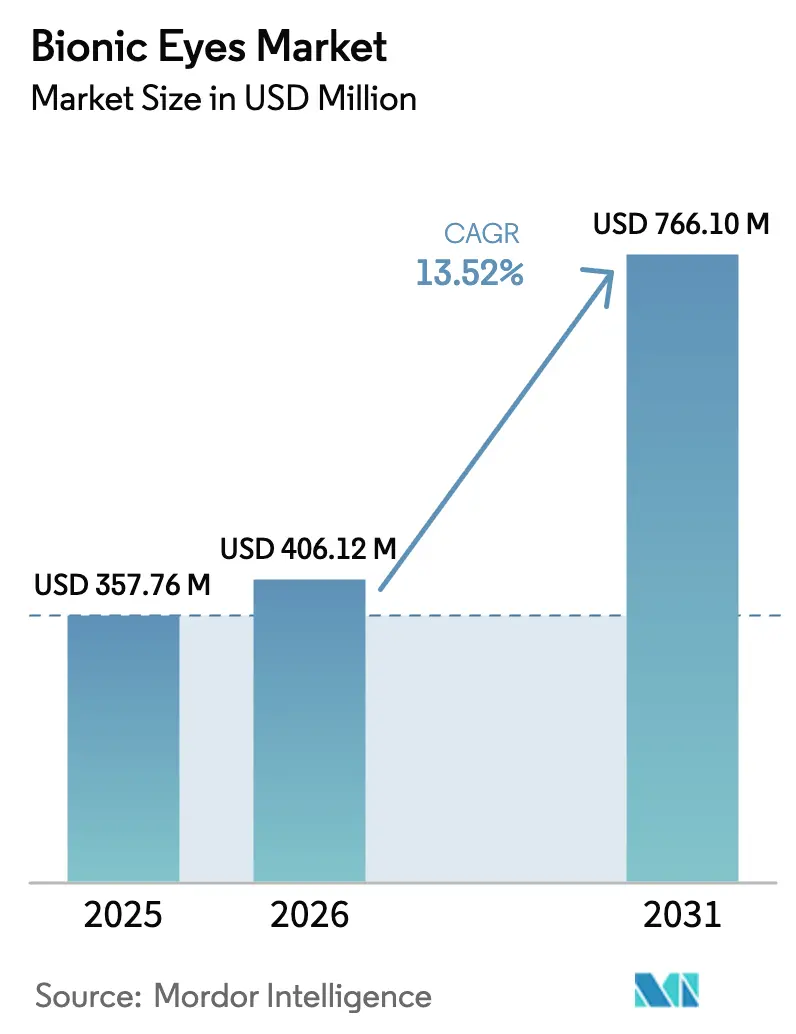

| Tamanho do Mercado (2026) | 406.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 766.1 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.52% CAGR |

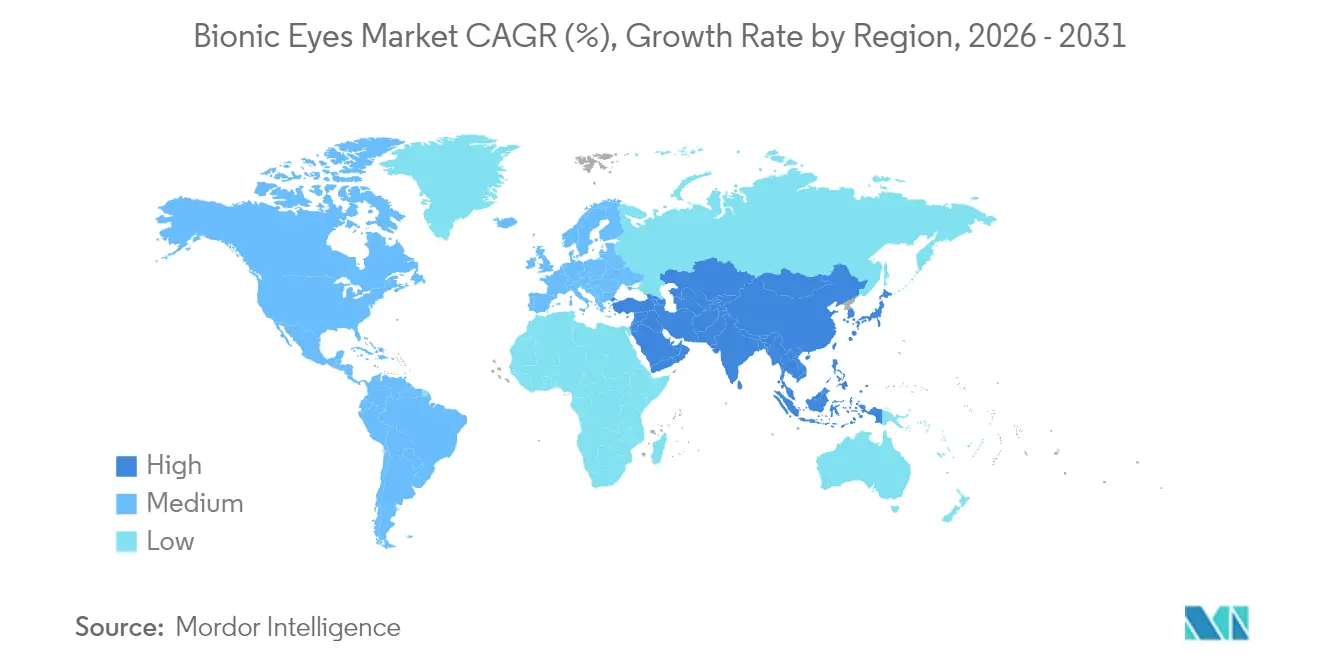

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

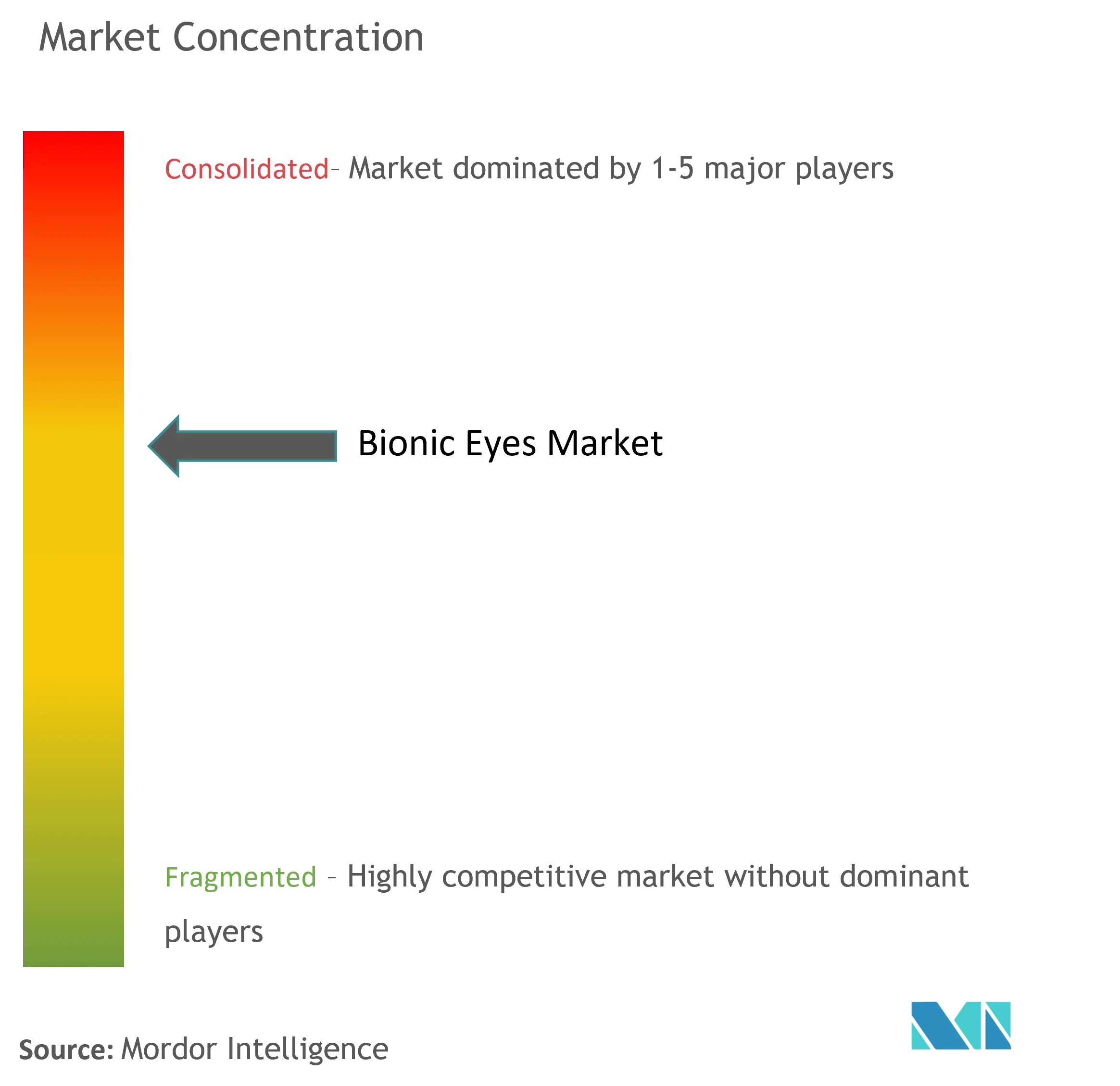

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Olhos Biônicos por Mordor Intelligence

O tamanho do mercado de olhos biônicos em 2026 é estimado em USD 406,12 milhões, crescendo a partir do valor de 2025 de USD 357,76 milhões com projeções para 2031 indicando USD 766,1 milhões, crescendo a um CAGR de 13,52% no período de 2026 a 2031. O crescimento robusto é proveniente da convergência da pressão demográfica, das vias regulatórias aceleradas e da miniaturização da microeletrônica, que em conjunto estão deslocando as próteses visuais de dispositivos experimentais para terapias clínicas práticas. As próteses retinianas ainda dominam as bases instaladas, porém os sistemas corticais avançam rapidamente à medida que as pesquisas confirmam um potencial de resolução superior. Os dispositivos totalmente implantáveis estão substituindo as câmeras externas legadas à medida que a transmissão de energia sem fio se aproxima da maturidade técnica, e a inovação em componentes está concentrada no gerenciamento de energia e no firmware de malha fechada. A rivalidade competitiva permanece moderada porque a fabricação de precisão, o escrutínio regulatório e as curvas de aprendizado cirúrgico dificultam a entrada rápida, embora as designações de inovação e o financiamento público estejam encurtando os prazos de comercialização. Custo, lacunas de reembolso e risco pós-cirúrgico moderam o crescimento, mas a ampliação da elegibilidade de pacientes e códigos de reembolso mais robustos compensam esses ventos contrários nos sistemas de saúde desenvolvidos.

Principais Conclusões do Relatório

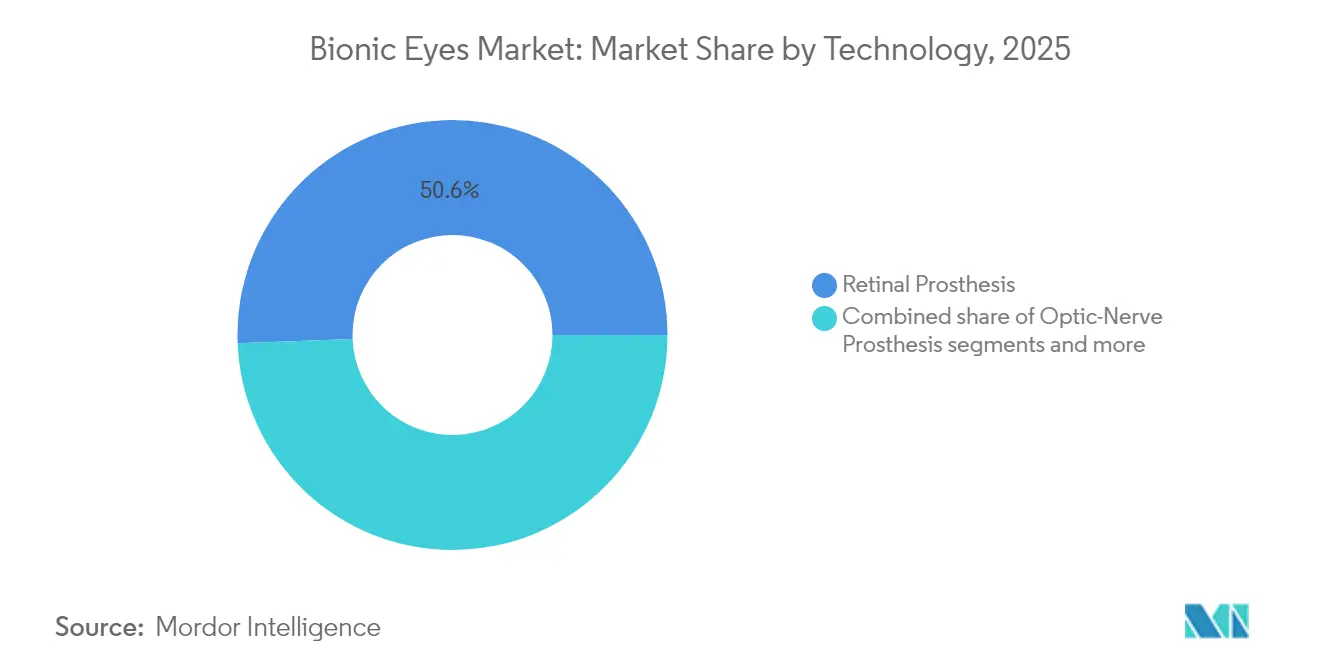

- Por tecnologia, a prótese retiniana detinha 50,62% da participação do mercado de olhos biônicos em 2025; a prótese visual cortical avança a um CAGR de 14,33% até 2031.

- Por posicionamento do dispositivo, os sistemas vestíveis externos lideraram com 64,60% da participação do mercado de olhos biônicos em 2025, enquanto os sistemas totalmente implantáveis estão se expandindo a um CAGR de 14,28% até 2031.

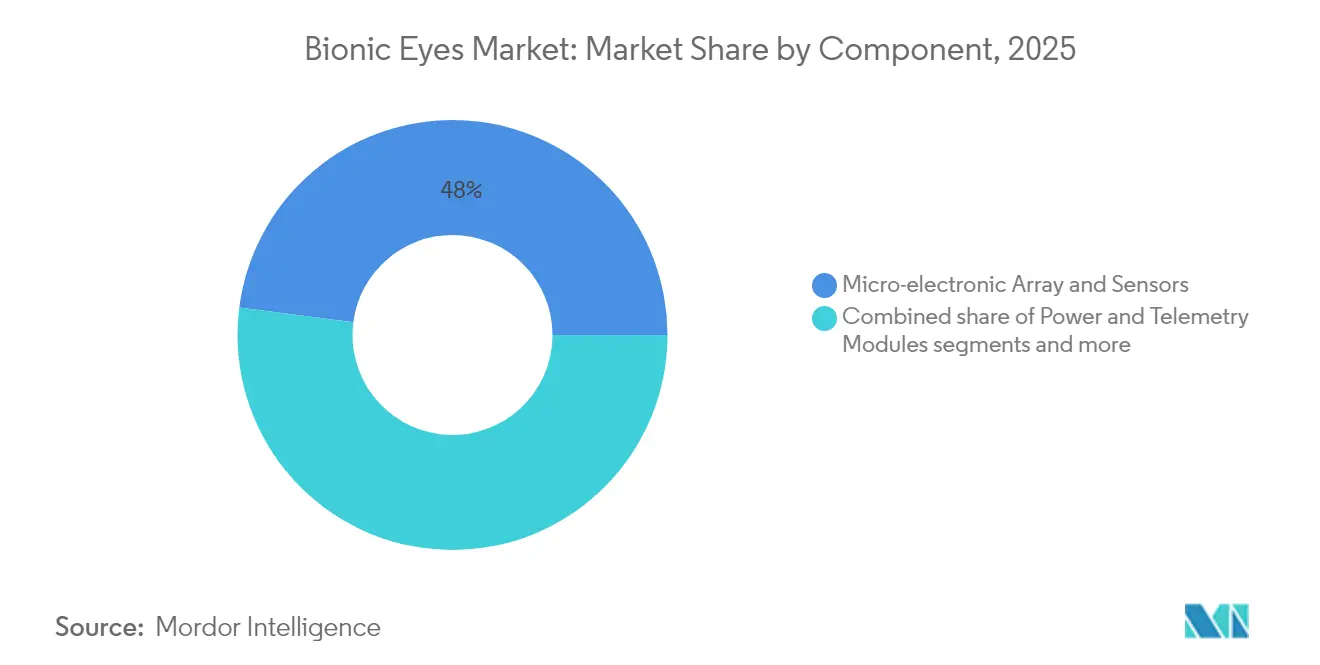

- Por componente, a matriz microeletrônica e sensores representaram 47,95% da participação do tamanho do mercado de olhos biônicos em 2025, e os módulos de energia e telemetria crescem a um CAGR de 14,45% até 2031.

- Por usuário final, hospitais e redes de cuidados oftalmológicos capturaram 53,10% de participação na receita em 2025; institutos acadêmicos e de pesquisa registram o maior CAGR projetado de 14,58% até 2031.

- Por região, a América do Norte reteve 41,72% da participação do tamanho do mercado de olhos biônicos em 2025, enquanto a Ásia-Pacífico está definida para se expandir a um CAGR de 14,67% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Olhos Biônicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento populacional e prevalência de degeneração retiniana | +3.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços em microeletrônica e biomateriais | +2.8% | América do Norte e UE; expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do financiamento para P&D em neurópróteses | +2.1% | América do Norte como núcleo, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Designações regulatórias favoráveis de via acelerada | +1.9% | Zonas regulatórias da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Algoritmos de estimulação adaptativa de malha fechada | +1.5% | Global, liderado por centros de pesquisa norte-americanos | Longo prazo (≥ 4 anos) |

| Conhecimento técnico de óptica de RA/RV aproveitado em implantes | +1.2% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Prevalência de Degeneração Retiniana

Os ganhos globais na expectativa de vida fazem com que mais indivíduos entrem nas faixas etárias em que as patologias retinianas atingem seu pico. A degeneração macular relacionada à idade já afeta mais de 200 milhões de pessoas, e a prevalência dobra a cada década após os 50 anos. A retinite pigmentosa acrescenta demanda adicional com incidência de aproximadamente 1 em 4.000 pessoas em todo o mundo. O acompanhamento de longo prazo do olho biônico de segunda geração da Austrália demonstrou 97% de funcionalidade dos eletrodos ao longo de 2,5 anos, confirmando a durabilidade para receptores mais velhos. Os sistemas de saúde desenvolvidos possuem infraestrutura cirúrgica e vias de cuidados crônicos, de modo que absorvem a adoção precoce, porém o envelhecimento é universal, garantindo demanda sustentada mesmo em mercados emergentes à medida que a capacidade se expande. O impulso demográfico, portanto, ancora a expansão de dois dígitos bem além de 2030.

Avanços em Microeletrônica e Biomateriais

Semicondutores miniaturizados e substratos flexíveis resistentes à corrosão agora permitem implantes na escala neuronal que minimizam o trauma tecidual enquanto aumentam a contagem de canais. Matrizes retinianas de nanofios de telúrio convertem luz visível e infravermelha próxima diretamente em corrente sem pacotes externos, aproximando o campo dos chips de visão autopropulsionados[1]Fonte: Science Journal, "Tellurium Nanowire Retinal Nanoprosthesis Improves Vision in Models of Blindness," science.org . Pesquisadores suecos fabricaram eletrodos de 40 µm em polímeros elásticos que resistem à dobramento dentro do tecido ocular, reduzindo o risco de inflamação crônica. Trabalhos paralelos com revestimento hermético de PDMS projetam a sobrevivência do implante por décadas em fluido fisiológico. Em conjunto, esses avanços elevam a resolução alcançável, aumentam a confiabilidade e reduzem as cirurgias de revisão, acelerando a aceitação pelos pagadores.

Aumento do Financiamento para P&D em Neurópróteses

A ARPA-H dos Estados Unidos comprometeu USD 56 milhões para a NYU Langone e USD 46 milhões para a Universidade do Colorado para transplante de olho inteiro e regeneração do nervo óptico, os maiores desembolsos federais individuais em restauração da visão até o momento. Ensaios corticais apoiados pelo NIH, como a Prótese Visual Intracortical, atingiram marcos de segurança de dois anos, atraindo rodadas adicionais de capital de risco. O sucesso na captação de recursos da Neuralink após sua designação de inovação ilustra ainda como a clareza regulatória catalisa o capital privado. O reforço cíclico entre dados positivos de ensaios e influxos de financiamento aumenta a escala dos estudos e acelera os lançamentos comerciais no mercado de olhos biônicos.

Designações Regulatórias Favoráveis de Via Acelerada

O programa de Dispositivos Inovadores da FDA agora apoia vários implantes de visão, reduzindo as etapas de revisão e facilitando o feedback em tempo real da agência. A entrada do Blindsight da Neuralink em setembro de 2024 exemplifica o caminho, eliminando estimados dois anos do ciclo de aprovação típico. Os módulos de Terapia Avançada da EMA espelham essa flexibilidade, e dispositivos com marcação CE, como o PRIMA, avançam em ensaios clínicos fundamentais sob orientação personalizada. Os códigos de procedimento dedicados do Medicare para próteses retinianas abordam a incerteza dos pagadores e estimulam a adoção por parte dos médicos. As vias simplificadas reduzem o risco de investimento e encurtam o tempo de chegada ao paciente para o mercado de olhos biônicos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo cirúrgico e do dispositivo; reembolso limitado | -2.5% | Global, mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Riscos pós-cirúrgicos e taxas de explantação | -1.8% | Global, com maior impacto em mercados com expertise cirúrgica limitada | Curto prazo (≤ 2 anos) |

| Cinetose induzida por latência algorítmica | -1.2% | Global, particularmente em aplicações de prótese cortical | Médio prazo (2-4 anos) |

| Escassez de fornecimento de embalagens herméticas ultraminiaturizadas | -0.9% | Global, com concentração em regiões de fabricação avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Cirúrgico e do Dispositivo; Reembolso Limitado

Os desembolsos totais variam de USD 115.000 a USD 500.000 por paciente, cobrindo hardware, neurocirurgia e reabilitação, desafiando a acessibilidade fora de pools de seguros premium. As análises de custo-utilidade europeias mostram razões acima de EUR 53.165 por QALY, superando muitos limites dos pagadores. Os baixos volumes de produção limitam as eficiências de escala, enquanto o encapsulamento hermético e os biomateriais de alta qualidade elevam a lista de materiais em relação aos implantes convencionais. O reembolso permanece irregular; o Medicare cobre um conjunto limitado, e muitos planos privados classificam os dispositivos como experimentais, forçando os pacientes a custear por conta própria ou se inscrever em ensaios. Essas fricções financeiras desaceleram a adoção em economias emergentes e atrasam o ponto de equilíbrio para os fabricantes.

Riscos Pós-Cirúrgicos e Taxas de Explantação

Recalls de memória de dispositivos, infecções ou falhas de eletrodos podem exigir remoção, corroendo a confiança dos médicos. A descontinuação do Argus II da Second Sight deixou os usuários implantados sem suporte, evidenciando o risco de viabilidade do fornecedor. Os implantes corticais exigem cirurgia craniana, adicionando complexidade em relação às abordagens retinianas e elevando o risco perioperatório. As curvas de aprendizado cirúrgico confinam os procedimentos a poucos centros, restringindo o alcance geográfico. Embora os materiais modernos reduzam a corrosão e a resposta imune, os dados de longo prazo ainda são escassos, e as próteses visuais abordam a qualidade de vida em vez de condições com risco de vida, portanto, os limites de segurança são rigorosos. Essas incertezas clínicas moderam a penetração de curto prazo no mercado de olhos biônicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas Corticais Perturbam a Liderança Retiniana

O tamanho do mercado de olhos biônicos vinculado às próteses retinianas totalizou USD 181,15 milhões em 2025, equivalente a 50,62% de participação, refletindo décadas de refinamento iterativo e vias de reembolso mais claras. As próteses visuais corticais, embora nascentes, registram um CAGR de 14,33% até 2031, pois os chips neurais contornam as estruturas retinianas e do nervo óptico danificadas, ampliando a elegibilidade para cegueira profunda, incluindo trauma do nervo óptico. Os primeiros ensaios corticais relatam melhorias na navegação e precisão no reconhecimento de letras que se aproximam da visão de baixa resolução, validando a tecnologia para implantação mais ampla. O investimento está se deslocando de acordo, com a Neuralink e consórcios acadêmicos captando concessões de vários milhões de dólares e participações privadas.

O perfil competitivo diverge: os incumbentes retinianos buscam atualizações na densidade de pixels e filmes sub-retinianos mais finos, enquanto os pioneiros corticais se concentram em tapetes de eletrodos trans-durais seguros e decodificadores de aprendizado de máquina. Os sistemas corticais apresentam maior complexidade cirúrgica, mas prometem maior resolução máxima e populações endereçáveis maiores, atraindo investidores apesar dos prazos mais longos. O sucesso no escalonamento da contagem de canais e na garantia de segurança crônica determinará se as plataformas corticais superam as soluções retinianas antes de 2035 no mercado de olhos biônicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Posicionamento do Dispositivo: Designs Totalmente Implantáveis Ganham Prioridade

Os sistemas vestíveis externos contribuíram com 64,60% da participação do mercado de olhos biônicos em 2025, graças a óculos com câmera emparelhados com estimuladores implantados, mas o crescimento estagna sob restrições de aceitação social e demandas de manutenção. As configurações totalmente implantáveis registram um CAGR de 14,28% à medida que a telemetria sem fio, o aproveitamento de energia fotônica e as baterias em miniatura amadurecem. Os implantes de diamante acionados a laser agora alcançam 55% de conversão fotovoltaica, demonstrando operação autopropulsionada dentro do olho e eliminando os pacotes externos.

O feedback dos usuários ressalta a autonomia e a neutralidade cosmética como critérios-chave de adoção. As equipes cirúrgicas também preferem unidades seladas que reduzem o risco de infecção ao eliminar os cabos percutâneos. Os roteiros comerciais priorizam bobinas de carregamento indutivo, baterias de zinco-ar ultrafinas e encapsulantes biocompatíveis, indicando que os modelos totalmente implantáveis comandarão uma participação de receita crescente até o final da década no mercado de olhos biônicos.

Por Componente: Energia e Telemetria Dominam o Foco de Inovação

As matrizes microeletrônicas e os sensores entregaram 47,95% da receita em 2025, refletindo seu papel fundamental na transdução de sinais. No entanto, os módulos de energia e telemetria representam o componente de crescimento mais rápido com um CAGR de 14,45% à medida que a autonomia se torna o diferenciador do mercado. Coletores híbridos solares e de metal-ar dentro de fatores de forma de lente de contato destacam como a entrega contínua de microwatts pode dispensar carregadores externos. Controladores definidos por firmware capazes de estimulação de 256 pixels com crosstalk mínimo mostram o valor crescente do software.

A integração de sistemas agora depende da harmonização da vida útil da bateria, dos limites térmicos e dos algoritmos de malha fechada baseados em IA. As empresas que combinam propriedade intelectual de energia proprietária com estimuladores de alta densidade podem obter preços premium e receita de licenciamento no mercado de olhos biônicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Academia Acelera a Translação

Hospitais e redes de cuidados oftalmológicos retiveram 53,10% de participação de mercado em 2025, pois abrigam salas cirúrgicas e unidades de reabilitação essenciais para implantação e treinamento. Os institutos acadêmicos e de pesquisa, no entanto, registram um CAGR de 14,58%, impulsionado por megaconcessões da ARPA-H e alianças universidade-indústria. Projetos multi-institucionais na NYU, UC San Diego e Universidade do Colorado estão integrando imunologia, microfabricação e ciência de interface cérebro-computador, avançando rapidamente a prontidão dos dispositivos. Os hospitais cada vez mais se associam a esses programas para ensaios de primeira aplicação em humanos, criando um ciclo de retroalimentação que fortalece ambos os segmentos.

Os institutos acadêmicos funcionam, portanto, como incubadoras de P&D, enquanto as redes clínicas fornecem ambientes de validação e grupos de pacientes adotantes iniciais, garantindo canais de demanda equilibrados em todo o mercado de olhos biônicos.

Análise Geográfica

A América do Norte deteve 41,72% da receita de 2025, apoiada pelas vias de inovação da FDA, pela codificação do Medicare e por densos clusters de centros oftálmicos. O financiamento da ARPA-H superior a USD 100 milhões subsidia consórcios de transplante de olho inteiro, reforçando a liderança regional. Os seguros públicos cobrem dispositivos retinianos selecionados, reduzindo os encargos do bolso. O ecossistema de fornecedores, bolsistas cirúrgicos e investidores de capital de risco forma um hub de inovação auto-reforçador que acelera a matrícula em ensaios e o lançamento de produtos no mercado de olhos biônicos.

A Ásia-Pacífico é a área de crescimento mais rápido com um CAGR de 14,67% até 2031, impulsionada pelo acelerado envelhecimento demográfico e pelas reformas de dispositivos médicos apoiadas pelo governo. O Japão e a Coreia do Sul contribuem com programas clínicos avançados, enquanto a China e a Índia fornecem vastos grupos de pacientes e pilotos de reembolso em expansão. O ensaio clínico do implante de segunda geração da Austrália, mantendo 97% de atividade dos eletrodos ao longo de 2,5 anos, sinaliza a profundidade da pesquisa regional. A distribuição desigual de oftalmologistas permanece uma barreira, mas as iniciativas de tele-treinamento e turismo cirúrgico estão ampliando o acesso.

A Europa captura uma participação madura, porém seletiva, à medida que as agências de ATS exigem rigorosa eficácia de custo. Plataformas com marcação CE, como o PRIMAvera da Pixium, visam a DMRI seca e alavancam registros de dados centralizados para rastrear desfechos longitudinais. Embora os altos padrões de segurança prolonguem os ciclos de aprovação, os dispositivos bem-sucedidos obtêm forte apoio de reembolso uma vez que os limites são atingidos. A América Latina, o Oriente Médio e a África permanecem incipientes; no entanto, parques tecnológicos regionais e redes de cirurgia de catarata transfronteiriças podem se transformar em centros de olhos biônicos mais adiante na década.

Cenário Competitivo

O mercado de olhos biônicos exibe concentração moderada porque as elevadas barreiras de entrada limitam os concorrentes, mas as tecnologias de mudança de paradigma podem rapidamente reordenar as posições. Especialistas em retina como Pixium Vision e Bionic Vision Technologies constroem com base em ganhos iterativos na contagem de pixels e em fluxos de trabalho cirúrgicos estabelecidos. Desafiantes corticais como Neuralink e Cortigent buscam interfaces cérebro-computador e atraem investidores diversificados, deslocando as avaliações para a neurotecnologia orientada por IA em vez de múltiplos convencionais de dispositivos médicos.

Portfólios de PI em torno de algoritmos de estimulação, biomateriais e telemetria sem fio funcionam como fossos competitivos, frequentemente licenciados entre segmentos. Os movimentos estratégicos incluem o spin-off da Cortigent pela Vivani para desbloquear valor para os acionistas e focar em P&D, e a parceria de ensaio da Neuralink com a UCSB para acelerar os chips de visão cortical de primeira aplicação em humanos. Existem oportunidades em espaços não explorados na cegueira pediátrica, implantes de baixo custo para mercados emergentes e pacotes combinados de terapia gênica e dispositivos. À medida que o conteúdo de software aumenta, as empresas de tecnologia com capacidades de IA podem entrar via parcerias em vez de manufatura greenfield, intensificando a convergência entre indústrias no mercado de olhos biônicos.

Líderes do Setor de Olhos Biônicos

Pixium Vision S.A.

Optobionics Corporation

Bionic Vision Technologies

iBionics

Vivani Medical, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Neuralink ingressou em um ensaio clínico liderado pela UCSB para avançar o olho biônico inteligente Blindsight em direção aos primeiros implantes em humanos.

- Março de 2025: A Vivani Medical anunciou planos de separar a Cortigent, sua subsidiária de visão cortical

Escopo do Relatório Global do Mercado de Olhos Biônicos

Conforme o escopo do relatório, as próteses retinianas, também conhecidas como olho biônico, são implantes retinianos utilizados como próteses visuais para melhorar a visão de pessoas com perda de visão, deficiência visual e outras doenças oculares crônicas. O Mercado de Olhos Biônicos é segmentado por Tipo (Olho Externo e Olho Implantado), Tecnologia (Mecânica e Eletrônica), Indicação (Perda e Deficiência Visual, Degeneração Macular Seca Relacionada à Idade (DMRI seca) e Outros), Usuário Final (Hospitais, Clínicas Oftalmológicas e Outros (Centros de Cuidados Ambulatoriais)) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado e tendências estimados para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Prótese Retiniana |

| Prótese do Nervo Óptico |

| Prótese Visual Cortical |

| Outros (Fotovoltaico, Magnetoelétrico) |

| Sistemas Vestíveis Externos |

| Sistemas Totalmente Implantáveis |

| Hospitais e Redes de Cuidados Oftalmológicos |

| Clínicas de Oftalmologia |

| Institutos Acadêmicos e de Pesquisa |

| Matriz Microeletrônica e Sensores |

| Módulos de Energia e Telemetria |

| Software e Firmware |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Prótese Retiniana | |

| Prótese do Nervo Óptico | ||

| Prótese Visual Cortical | ||

| Outros (Fotovoltaico, Magnetoelétrico) | ||

| Por Posicionamento do Dispositivo | Sistemas Vestíveis Externos | |

| Sistemas Totalmente Implantáveis | ||

| Por Usuário Final | Hospitais e Redes de Cuidados Oftalmológicos | |

| Clínicas de Oftalmologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Componente | Matriz Microeletrônica e Sensores | |

| Módulos de Energia e Telemetria | ||

| Software e Firmware | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de olhos biônicos em 2026?

É avaliado em USD 406,12 milhões, e as previsões indicam um aumento para USD 766,1 milhões até 2031.

Qual CAGR é projetado para as receitas de olhos biônicos até 2031?

Espera-se que as receitas cresçam a um CAGR de 13,52% durante 2026-2031.

Qual tecnologia está crescendo mais rapidamente dentro das próteses visuais?

A prótese visual cortical está projetada para se expandir a um CAGR de 14,33% porque pode contornar danos retinianos.

Qual região verá o maior crescimento na adoção?

A Ásia-Pacífico está definida para registrar um CAGR de 14,67% à medida que populações envelhecidas convergem com o aumento do investimento em saúde.

Qual continua sendo a principal barreira de custo para uso mais amplo?

Os custos totais de tratamento de USD 115.000 a 500.000 por paciente e o reembolso inconsistente retardam a adoção.

Quem são os disruptores emergentes que desafiam os incumbentes de implantes retinianos?

Neuralink, Cortigent e consórcios acadêmicos que alavancam avanços em interfaces cérebro-computador estão liderando a próxima onda de inovação.

Página atualizada pela última vez em: