Tamanho e Participação do Mercado de Ureia Revestida de Enxofre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

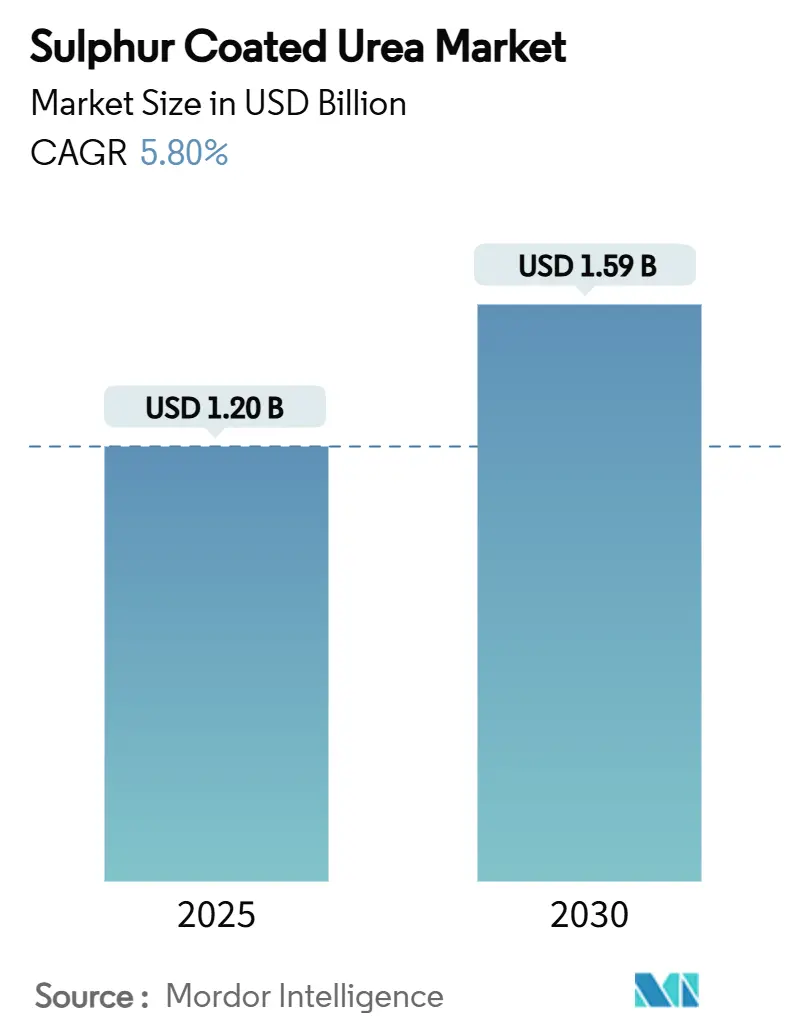

| Tamanho do Mercado (2025) | 1.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ureia Revestida de Enxofre por Mordor Intelligence

O tamanho do mercado de ureia revestida de enxofre é estimado em USD 1,20 bilhão em 2025 e deve atingir USD 1,59 bilhão até 2030, crescendo a um CAGR de 5,8%. A trajetória ascendente reflete a transição da agricultura de estratégias nutricionais orientadas por volume para estratégias orientadas por eficiência, à medida que os produtores alinham a liberação de nitrogênio com as janelas de absorção das culturas, em vez de depender de aplicações baseadas em calendário. Mandatos ambientais, a monetização de créditos de carbono e a crescente adoção da agricultura de precisão incentivam coletivamente grandes fazendas, gestores de gramados e produtores de culturas especiais a migrar da ureia convencional para formulações de liberação controlada. Ações regulatórias, como as restrições a microplásticos da União Europeia e a meta canadense de redução de 30% nas emissões de fertilizantes, eliminam do mercado as opções de revestimento polimérico de menor custo, direcionando assim a demanda para revestimentos à base de enxofre[1]Fonte: Comissão Europeia, "Regulamento 2023/2055," eur-lex.europa.eu. A intensidade competitiva permanece acentuada, pois os fornecedores regionais continuam a expandir-se além de seus mercados domésticos. No entanto, os cinco principais players ainda capturaram a maioria da participação de receita em 2024, sinalizando concentração moderada.

Principais Conclusões do Relatório

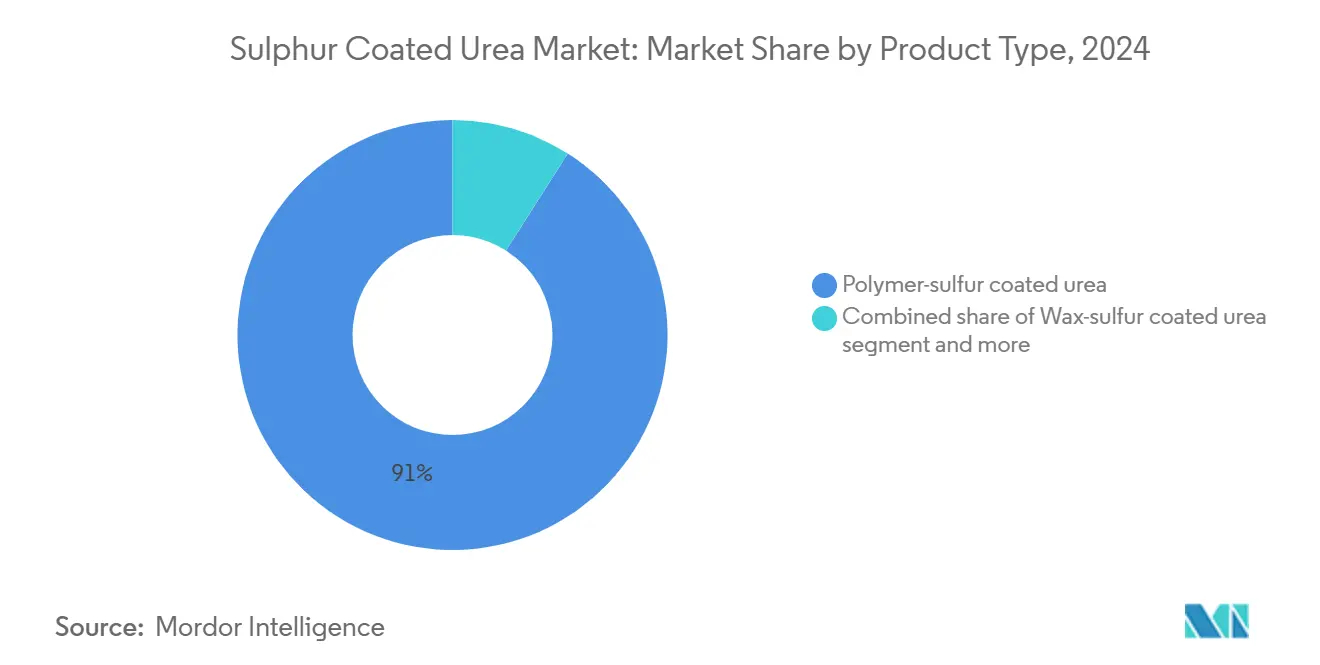

- Por tipo de produto, a ureia revestida de polímero-enxofre deteve 91% da participação do mercado de ureia revestida de enxofre em 2024, e as formulações de ureia revestida de cera-enxofre devem crescer a um CAGR de 7,8% até 2030.

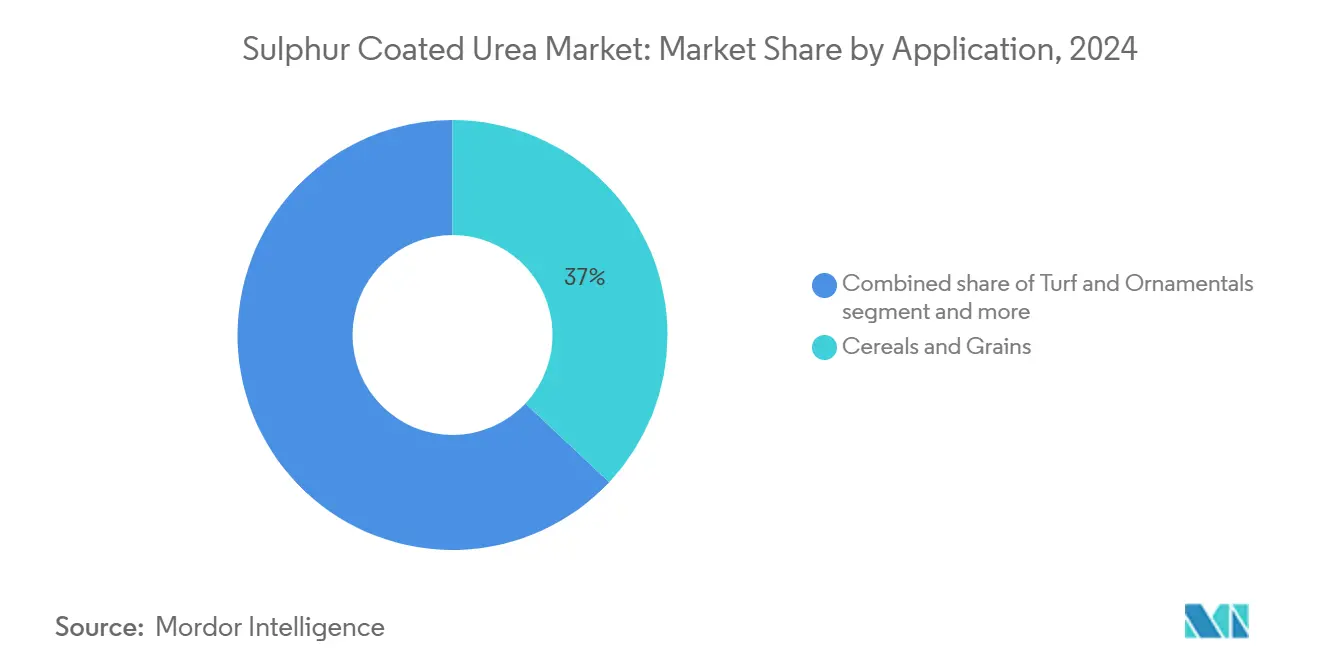

- Por aplicação, cereais e grãos lideraram com uma contribuição de 37% para o tamanho do mercado de ureia revestida de enxofre em 2024, enquanto gramados e plantas ornamentais avançam a um CAGR de 8,5% até 2030.

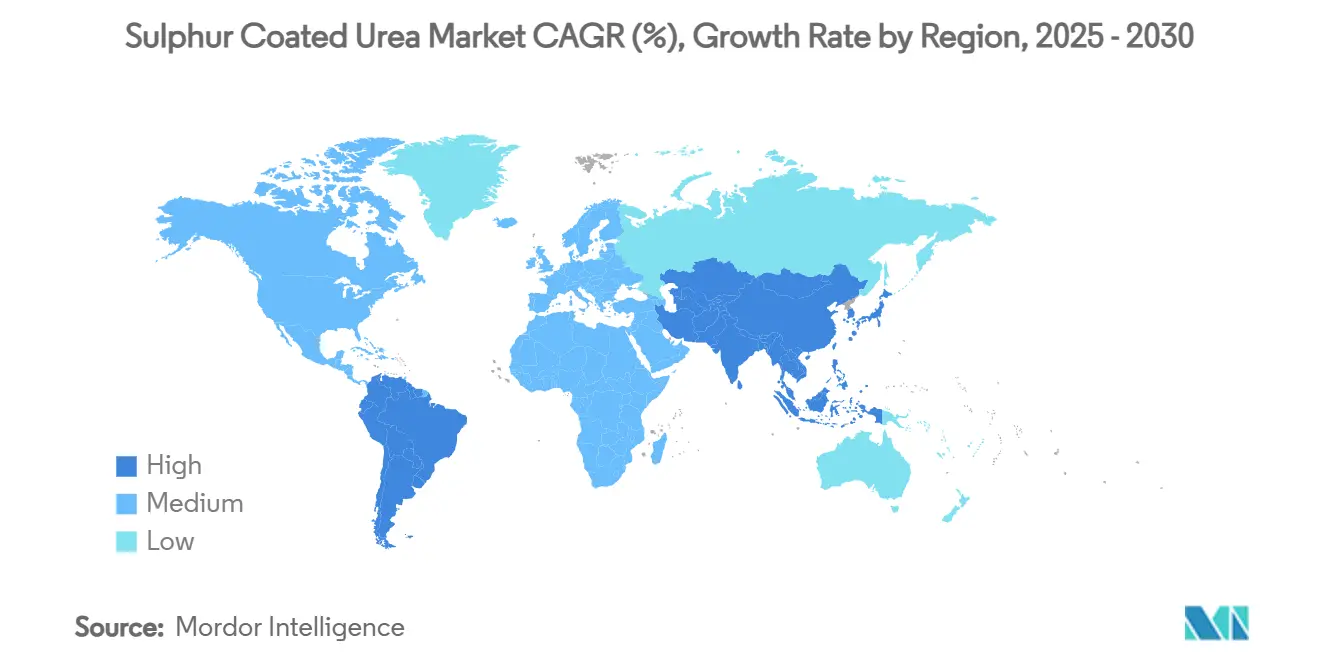

- Por geografia, a América do Norte respondeu por 34% da receita de 2024; no entanto, a região Ásia-Pacífico apresenta o maior CAGR regional de 6,9% até 2030.

- As cinco principais empresas, incluindo Nutrien Ltd., Yara International ASA e The Mosaic Company, detinham coletivamente a maioria da participação do mercado de ureia revestida de enxofre em 2024.

Tendências e Perspectivas do Mercado Global de Ureia Revestida de Enxofre

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão regulatória por fertilizantes de eficiência aprimorada | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| A adoção da agricultura de precisão aumenta a demanda por insumos de liberação controlada | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| A transição do setor de gramados e plantas ornamentais para fontes de nitrogênio de baixa lixiviação | +0.7% | América do Norte, Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A expansão da recuperação de enxofre em refinarias garante disponibilidade de matéria-prima | +0.6% | Global, concentrado em regiões de refino | Médio prazo (2 a 4 anos) |

| A redução dos custos de microencapsulação melhora a economia do produto | +0.5% | Global, liderado por inovações em polímeros de base biológica | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono pela redução de emissões de óxido nitroso | +0.4% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Fertilizantes de Eficiência Aprimorada

Os governos tratam agora a conformidade ambiental como um caminho para a vantagem competitiva. O Regulamento de Produtos Fertilizantes da União Europeia introduz padrões de rotulagem e desempenho que desencorajam revestimentos de baixa qualidade e favorecem tecnologias comprovadas à base de enxofre. No Canadá, a meta federal de reduzir as emissões de gases de efeito estufa dos fertilizantes em 30% até 2030 reposiciona a ureia revestida de enxofre como um instrumento de conformidade, e não como um insumo premium[2]Fonte: The Grower, "Fertilizantes de alta eficiência e liberação lenta estão sendo desenvolvidos," thegrower.org. Grupos de commodities como a Comissão de Desenvolvimento do Trigo de Saskatchewan endossam publicamente o nitrogênio de eficiência aprimorada, sinalizando aceitação generalizada entre os produtores[3]Fonte: Comissão de Desenvolvimento do Trigo de Saskatchewan, "Fertilizantes nitrogenados de eficiência aprimorada," saskwheat.ca. Em conjunto, essas ações consolidam o crescimento da demanda de base e incentivam o investimento em pesquisa e desenvolvimento em todo o mercado de ureia revestida de enxofre.

A Adoção da Agricultura de Precisão Aumenta a Demanda por Insumos de Liberação Controlada

A tecnologia de taxa variável (TTV) avançou além das fazendas de adotantes iniciais, pois os períodos de retorno do investimento agora situam-se entre 2 e 5 anos, conforme estudo de caso australiano. Consultorias estimam que os volumes de fertilizantes poderiam diminuir 5% até 2040 com a adoção generalizada da TTV, mas a redução incide principalmente sobre a ureia convencional, não sobre as formas de liberação controlada. As formulações revestidas de enxofre oferecem curvas de liberação previsíveis que se alinham com as prescrições nutricionais específicas por zona, tornando-as indispensáveis nos programas de agricultura de precisão. A combinação entre hardware de precisão e química de liberação controlada está acelerando a adoção em grandes fazendas de culturas em fileiras nos Estados Unidos e na Europa.

A Transição do Setor de Gramados e Plantas Ornamentais para Fontes de Nitrogênio de Baixa Lixiviação

Os campos de golfe reduziram o uso total de nitrogênio em 41% entre 2006 e 2025, mas a demanda por nitrogênio de liberação lenta permaneceu intacta, pois os superintendentes necessitam de nutrição ao longo de toda a temporada com lixiviação mínima. Os gestores de gramados esportivos preferem a ureia revestida de enxofre devido a padrões de crescimento mais uniformes, que se traduzem em superfícies de jogo mais lisas e menor frequência de corte. À medida que a pressão pública para proteger as águas subterrâneas aumenta, os municípios restringem cada vez mais o nitrogênio de liberação rápida, direcionando as aquisições para produtos de liberação controlada. Essa preferência sustenta preços premium e estabiliza as margens no mercado de ureia revestida de enxofre.

A Expansão da Recuperação de Enxofre em Refinarias Garante a Disponibilidade de Matéria-Prima

As refinarias dos Estados Unidos aumentaram a recuperação de enxofre elementar em 72% na última década e agora extraem mais da metade do enxofre contido no petróleo bruto. As modernas atualizações do processo Claus elevam as eficiências de recuperação acima de 99%. Uma produção de enxofre mais estável reduz a volatilidade dos preços das matérias-primas, permitindo que os fabricantes de fertilizantes planejem expansões de revestimento plurianuais. As recentes tarifas sobre as importações canadenses de enxofre para os Estados Unidos (25% sobre 850.000 toneladas por ano) evidenciam o risco contínuo na cadeia de suprimentos. Empresas com fornecimento diversificado tendem a ganhar participação de mercado durante interrupções no abastecimento.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto prêmio em relação à ureia convencional limita a adoção em mercados emergentes | −0.8% | Ásia-Pacífico, África, América do Sul | Curto prazo (≤ 2 anos) |

| Fornecimento volátil de enxofre elementar vinculado aos ciclos de petróleo e gás | −0.6% | Global, concentrado em regiões dependentes de importação | Médio prazo (2 a 4 anos) |

| Iminentes restrições a microplásticos em revestimentos poliméricos | −0.4% | Europa, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Compatibilidade limitada com sistemas de irrigação por fertirrigação | −0.3% | Mediterrâneo, Oriente Médio, regiões com escassez de água | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Prêmio em Relação à Ureia Convencional Limita a Adoção em Mercados Emergentes

Em regiões sensíveis a preços, a ureia revestida de enxofre pode custar de duas a três vezes mais do que a ureia granular, restringindo a adoção entre pequenos agricultores que operam com margens estreitas. Os pesados subsídios à fertilizantes convencionais na Índia distorcem os sinais de preço, desestimulando os agricultores a migrar apesar das políticas de nutrição equilibrada. Os produtores chineses aplicam fertilizantes a 298,79 kg por hectare, 1,33 vezes acima dos limites de segurança, mas ainda preferem insumos mais baratos às opções de liberação controlada. A menos que a escala de produção reduza os custos ou que serviços de assessoria integrados comprovem os benefícios de produtividade, a adoção em mercados emergentes ficará aquém.

Fornecimento Volátil de Enxofre Elementar Vinculado aos Ciclos de Petróleo e Gás

A escassez de enxofre na Europa provocou uma alta de 50% nos preços em 2024, para EUR 158,5-174,5 por tonelada (USD 172-189 por tonelada), devido à paralisação de refinarias e ao uso de petróleos mais leves. As tarifas norte-americanas sobre o enxofre canadense ampliam os riscos para os produtores sem matéria-prima diversificada. O setor de ureia revestida de enxofre enfrenta, portanto, pressão sobre as margens ou precisa manter estoques maiores durante as oscilações do preço do petróleo, complicando os contratos de longo prazo com distribuidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Ureia Revestida de Polímero-Enxofre Enfrenta Disrupção à Base de Cera

As formulações de ureia revestida de polímero-enxofre capturaram 91% da participação do mercado de ureia revestida de enxofre em 2024, aproveitando linhas de fabricação consolidadas e perfis de liberação comprovados em campo. A ureia revestida de cera-enxofre cresce à taxa mais rápida, com um CAGR de 7,8%, pois as misturas de biocera atendem às regulamentações sobre microplásticos sem comprometer o desempenho. Cascas de poliuretano à base de óleo vegetal e híbridos de amido reduzem ainda mais a diferença de custo-desempenho em relação aos polímeros tradicionais, incentivando a expansão de linhas de produtos entre os grandes players e os players regionais de médio porte[4]Fonte: Journal of Plant Nutrition and Fertilizers, "Fertilizante revestido de poliuretano à base de óleo vegetal," plantnutrifert.org.

A categoria "Outros" (misturas de resina e estruturas metal-orgânicas) detinha uma participação limitada em 2024, mas funciona como um ambiente de pesquisa e desenvolvimento onde as empresas testam revestimentos de próxima geração totalmente biodegradáveis. Embora esses novos encapsulantes melhorem a uniformidade da liberação de nutrientes, os custos de produção permanecem elevados devido à escala limitada, o que restringe sua comercialização[5]Fonte: Comissão Europeia, "Regulamento da Comissão 2023/2055," eur-lex.europa.eu . Ao longo do horizonte de previsão, os produtos de polímero-enxofre continuarão a ditar os benchmarks de preços; no entanto, cronogramas regulatórios acelerados poderão permitir que os entrantes à base de cera se aproximem de uma participação significativa no mercado de ureia revestida de enxofre até 2030.

Por Aplicação: Cereais Impulsionam o Volume Enquanto Gramados Comandam o Prêmio

Cereais e grãos absorveram 37% da demanda global em 2024. A adoção é mais forte nos sistemas de milho e trigo, que se beneficiam da liberação sincronizada de nitrogênio, reduzindo as perdas por volatilização e lixiviação e sustentando as produtividades. Os agricultores do Cinturão do Milho dos Estados Unidos e do Oeste do Canadá misturam cada vez mais ureia revestida de enxofre com ureia commodity para equilibrar o fornecimento de nitrogênio no início e no final da temporada, distribuindo os prêmios de custo ao longo do calendário de fertilização.

Gramados e plantas ornamentais representam o uso final de expansão mais rápida, avançando a um CAGR de 8,5%. Os gestores de campos de golfe na América do Norte consideram o crescimento uniforme ao longo da temporada essencial para a jogabilidade e a estética, sustentando um prêmio de preço que pode superar 40% em relação à ureia convencional. As aplicações em frutas e hortaliças também estão crescendo porque as formulações de liberação controlada minimizam a queima por fertilizante e melhoram os padrões de qualidade, que são críticos para os mercados de exportação onde os padrões estéticos ditam os preços. Oleaginosas e leguminosas detêm uma participação limitada, principalmente no Brasil e no Canadá, onde os produtores visam à eficiência no uso do nitrogênio para cumprir os novos protocolos de gases de efeito estufa incorporados nos programas de créditos de carbono.

Análise Geográfica

A América do Norte dominou o mercado de ureia revestida de enxofre com 34% de participação na receita em 2024, impulsionada por grandes áreas de cultivo de cereais e expressivos setores de gramados. A penetração da agricultura de precisão atinge 70% dos hectares de milho e soja, alinhando-se à adoção de liberação controlada em estados como Iowa e Illinois. A implementação de programas de créditos de redução de carbono consolida ainda mais a demanda. Os riscos de abastecimento persistem, pois tarifas de 25% sobre as importações canadenses de enxofre podem elevar os custos de matéria-prima e comprimir as margens dos produtores nos Estados Unidos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,9% até 2030. O endurecimento das regras de descarga de nutrientes na China e a reforma dos subsídios reforçam a transição da ureia a granel para fertilizantes de eficiência aprimorada. As revisões do Programa de Subsídios a Fertilizantes da Índia incentivam o uso equilibrado de NPK, embora os altos prêmios da ureia revestida de enxofre moderem a adoção no curto prazo. As nações do Sudeste Asiático estão testando produtos de liberação controlada em plantações de palma de óleo e borracha para mitigar a lixiviação em solos de alta pluviosidade, abrindo novos pools de receita para os fornecedores globais.

A Europa capturou uma participação proeminente da receita de 2024, logo após a América do Norte, mas enfrenta escassez de enxofre que eleva os custos de fabricação. As novas regras da União Europeia que eliminam progressivamente os revestimentos poliméricos não biodegradáveis provavelmente acelerarão a reformulação dos produtos para misturas de cera-enxofre, exigindo rápidos investimentos de capital dos produtores. A América do Sul deve apresentar um CAGR significativo, impulsionado pela expansão das áreas de soja e milho no Brasil, bem como por projetos agressivos de fertilizantes de baixo carbono, como a planta de USD 1 bilhão em Durango, planejada no México. O Oriente Médio e a África permanecem incipientes, mas apresentam potencial de crescimento à medida que os governos promovem a agricultura no deserto com irrigação por gotejamento de precisão, desde que os fabricantes ofereçam formulações de liberação controlada compatíveis com a fertirrigação.

Cenário Competitivo

O setor de ureia revestida de enxofre apresenta consolidação moderada, com os principais produtores capturando a maioria da receita de 2024, liderados por Nutrien Ltd., Yara International ASA e The Mosaic Company. A Nutrien Ltd. aproveita seus ativos integrados de amônia, enxofre e distribuição, todos reforçados por uma instalação de amônia limpa de USD 2 bilhões prevista para entrar em operação em 2027 na Louisiana. A Yara International ASA continua a investir em plataformas de agronomia digital que combinam fertilizantes de liberação controlada com ferramentas de suporte à decisão, diferenciando-se pelo serviço e não apenas pela química do produto. A The Mosaic Company pivota para parcerias estratégicas na América do Sul para garantir distribuição diante da crescente demanda regional.

A intensidade em pesquisa e desenvolvimento está aumentando à medida que as empresas buscam revestimentos biodegradáveis para cumprir as futuras proibições de microplásticos. O memorando de entendimento da Nutrien com a CoteX Technologies ilustra um modelo de parceria que acessa nova ciência polimérica sem incorrer em longos custos de desenvolvimento interno. As empresas chinesas Kingenta Ecological Engineering Co., Ltd. e Hubei Yihua Chemical Industry Co., Ltd. exploram custos de produção mais baixos para atingir mercados de exportação, frequentemente por meio de acordos de licenciamento que concedem acesso à distribuição ocidental. Os depósitos de patentes relacionados a encapsulantes de base biológica e estruturas metal-orgânicas aumentaram 22% entre 2023 e 2024, indicando uma corrida tecnológica que pode redesenhar as fronteiras competitivas nos próximos cinco anos.

A segurança do abastecimento regional continua a influenciar a dinâmica competitiva. Os produtores com fluxos cativos de enxofre provenientes de refinarias ou operações de gás natural desfrutam de estabilidade de margem quando os preços do enxofre disparam. Em contrapartida, os compradores no mercado livre enfrentam choques de custo, o que impulsiona discussões sobre acordos de offtake de longo prazo e estratégias de hedge regional. Os movimentos estratégicos também envolvem integração a jusante, como a colaboração da CF Industries Holdings Inc. com a POET LLC para demonstrar o uso de amônia de baixo carbono na produção de milho vinculada ao etanol, ampliando assim o mercado endereçável de fertilizantes de liberação controlada.

Líderes do Setor de Ureia Revestida de Enxofre

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd.

Koch Fertilizer LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Fermaca Dreams anunciou um investimento de USD 1 bilhão em uma planta de fertilizantes verdes em Durango, México, com meta de produção anual de 600.000 toneladas métricas de ureia.

- Julho de 2024: A NEXTCHEM recebeu um contrato de pré-FEED para a planta de fertilizantes de baixo carbono de 500.000 toneladas da FertigHy. O projeto amplia o portfólio europeu de fontes de nitrogênio de menores emissões que podem ser ainda mais aprimoradas por meio de revestimento de enxofre, alinhando-se aos mandatos continentais de redução de emissões e sustentando a demanda por produtos de liberação controlada.

- Novembro de 2023: A Nutrien e a CoteX Technologies firmaram um memorando de entendimento para comercializar tecnologia de revestimento biodegradável para fertilizantes nitrogenados.

Escopo do Relatório Global do Mercado de Ureia Revestida de Enxofre

| Ureia revestida de polímero-enxofre |

| Ureia revestida de cera-enxofre |

| Outros |

| Cereais e grãos |

| Oleaginosas e leguminosas |

| Frutas e hortaliças |

| Gramados e plantas ornamentais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Ureia revestida de polímero-enxofre | |

| Ureia revestida de cera-enxofre | ||

| Outros | ||

| Por Aplicação | Cereais e grãos | |

| Oleaginosas e leguminosas | ||

| Frutas e hortaliças | ||

| Gramados e plantas ornamentais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ureia revestida de enxofre?

O tamanho do mercado de ureia revestida de enxofre é de USD 1,20 bilhão em 2025 e deve atingir USD 1,59 bilhão até 2030, crescendo a um CAGR de 5,8%.

Qual tipo de produto detém a maior participação?

A ureia revestida de polímero-enxofre domina com 91% de participação de mercado em 2024, impulsionada pela escala de fabricação consolidada e pelos perfis confiáveis de liberação de nutrientes.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A pressão regulatória para reduzir as perdas de fertilizantes na China e as políticas de nutrição equilibrada na Índia estão impulsionando a adoção, resultando em um CAGR de 6,9% para a região até 2030.

Como os créditos de carbono influenciam a adoção?

Programas do Registro Americano de Carbono e de outros organismos permitem que os agricultores monetizem as reduções de óxido nitroso, compensando os preços premium dos fertilizantes de liberação controlada e estimulando o crescimento da demanda.

Quais desafios poderiam desacelerar a expansão do mercado?

Altos prêmios de preço em relação à ureia convencional, fornecimento volátil de matéria-prima de enxofre, regulamentações sobre microplásticos e incompatibilidade com alguns sistemas de fertirrigação podem restringir a adoção em geografias específicas.

Quais empresas lideram o cenário competitivo?

Nutrien Ltd., Yara International ASA e Mosaic Company detinham coletivamente 46,2% da participação do mercado de ureia revestida de enxofre em 2024, beneficiando-se de cadeias de suprimentos integradas e de pesquisa e desenvolvimento ativo em revestimentos biodegradáveis.

Página atualizada pela última vez em: