Dimensão e Quota do Mercado de Redes de Data Centers da Bélgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

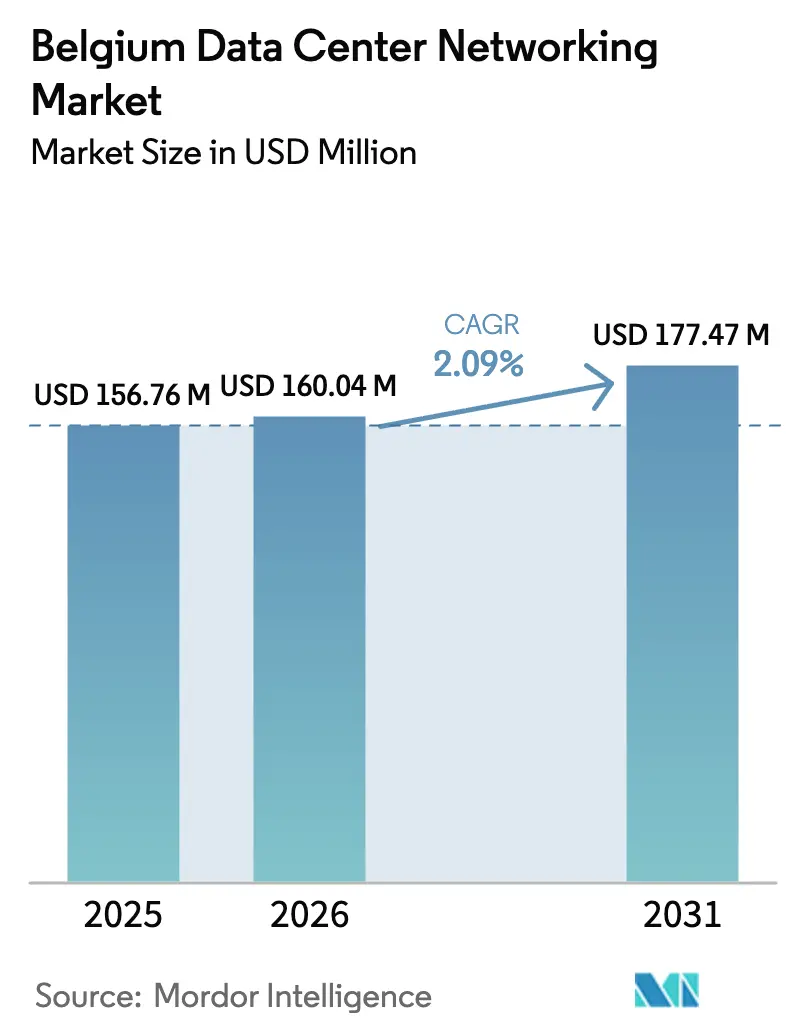

| Tamanho do mercado no ano base (2025) | 156.76 Milhões de dólares |

| Tamanho do Mercado (2026) | 160.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 177.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Data Centers da Bélgica pela Mordor Intelligence

A dimensão do mercado de redes de data centers da Bélgica em 2026 é estimada em 160,04 milhões de USD, crescendo a partir do valor de 2025 de 156,76 milhões de USD, com projeções para 2031 a indicar 177,47 milhões de USD, crescendo a uma CAGR de 2,09% no período 2026-2031. Esta trajetória estável reflete a maturação gradual do mercado à medida que os operadores belgas atualizam as suas infraestruturas para fluxos de tráfego otimizados por inteligência artificial, mandatos de encaminhamento soberano de dados e designs eficientes em termos energéticos. A procura crescente é reforçada pelo compromisso de expansão de mil milhões de EUR da Google em St. Ghislain e pelos fundos do Programa Digital Decade da UE que reservam 205 mil milhões de EUR para a transformação digital regional. Os estrangulamentos nas ligações à rede elétrica e a escassez de talentos moderam o crescimento, mas os investimentos orientados por políticas em nós de borda neutros em termos climáticos, contratos de compra de energia proveniente de energia eólica offshore e comutação a 400 GbE sustentam uma perspetiva de crescimento estável para o mercado de redes de data centers da Bélgica. Os fornecedores capazes de combinar hardware, software e serviços em torno da inteligência artificial, segurança e sustentabilidade desfrutam de uma vantagem estratégica à medida que as empresas adotam estratégias de prioridade para a nuvem e os hiperescaladores correm para implementar capacidade antes dos países vizinhos, Países Baixos e Alemanha.

Principais Conclusões do Relatório

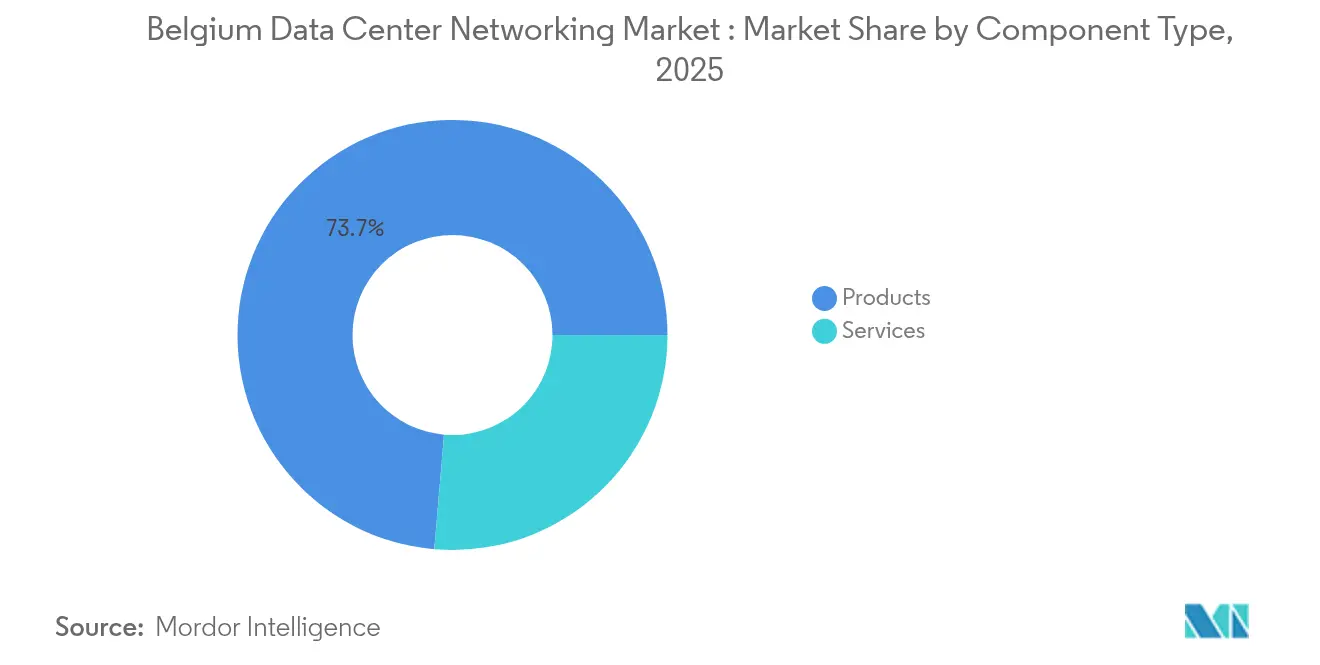

- Por componente, os Produtos representaram 73,65% da quota do mercado de redes de data centers da Bélgica em 2025, enquanto os Serviços deverão expandir-se a uma CAGR de 5,12% até 2031.

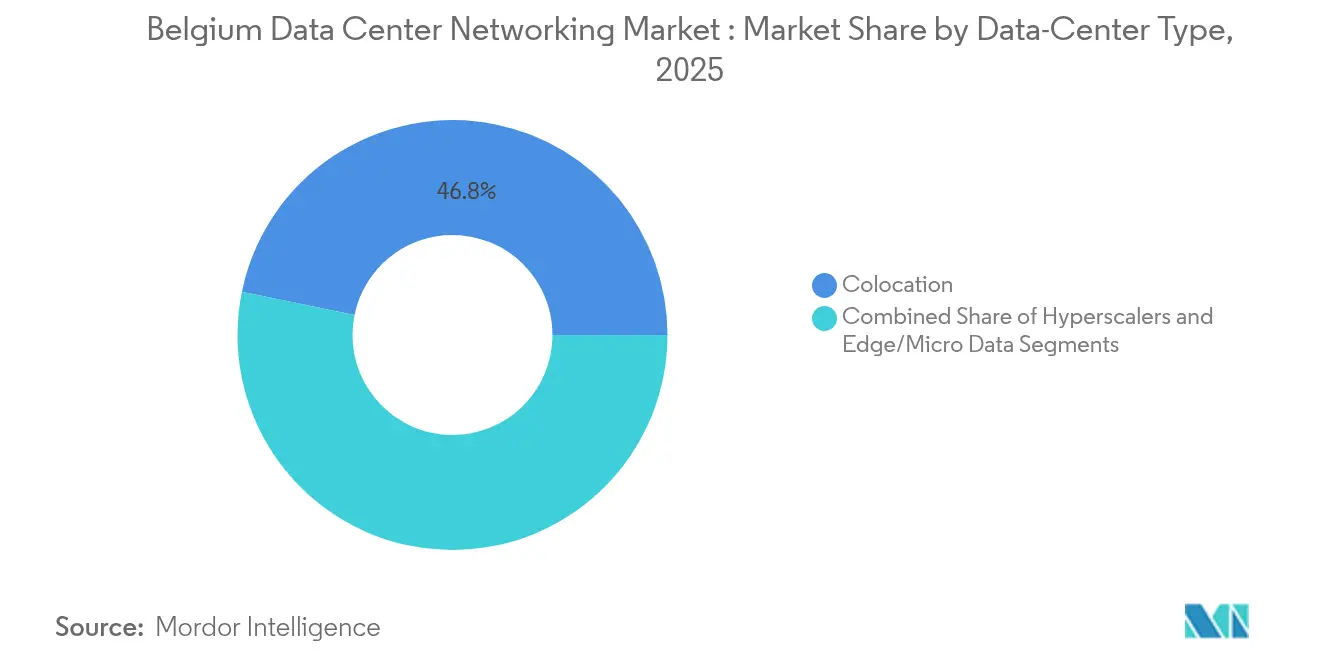

- Por tipo de data center, a Colocalização deteve 46,78% da dimensão do mercado de redes de data centers da Bélgica em 2025; os Hiperescaladores e Fornecedores de Serviços em Nuvem registam a CAGR mais rápida, de 7,05%, até 2031.

- Por utilizador final, TI e Telecomunicações captou 31,95% das receitas de 2025, enquanto Saúde e Ciências da Vida deverá crescer a uma CAGR de 6,05% no período 2026-2031.

- Por largura de banda, a categoria 50-100 GbE liderou com 32,85% da quota do mercado de redes de data centers da Bélgica em 2025, mas a largura de banda >100 GbE está a crescer a uma CAGR de 6,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Redes de Data Centers da Bélgica

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das cargas de trabalho de armazenamento em nuvem | +0.8% | Global, concentrado no corredor Bruxelas-Antuérpia | Médio prazo (2-4 anos) |

| Aumento do tráfego de IA/AM que exige comutação a 400 GbE+ | +0.6% | Nacional, adoção antecipada em instalações de hiperescaladores | Curto prazo (≤ 2 anos) |

| Implementações de data centers de borda ao longo dos corredores 5G da Bélgica | +0.4% | Nacional, focado nas redes de transporte TEN-T | Médio prazo (2-4 anos) |

| Fundos do Programa Digital Decade da UE para encaminhamento soberano de dados | +0.3% | A nível da UE, a Bélgica beneficia da sua localização estratégica | Longo prazo (≥ 4 anos) |

| Incentivos de contrato de compra de energia verde ligados à energia eólica offshore do Mar do Norte | +0.2% | Bélgica costeira, alargando-se a instalações interiores | Longo prazo (≥ 4 anos) |

| Mandatos de localização de dados do setor financeiro sediado em Bruxelas | +0.1% | Região da Capital de Bruxelas, com extensão para a Flandres | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Cargas de Trabalho de Armazenamento em Nuvem

A adoção da nuvem pelas empresas está a reformular as prioridades de conceção das redes à medida que as arquiteturas híbridas e de multi-nuvem se tornam padrão. A mobilidade das cargas de trabalho entre racks privados e plataformas de hiperescala global obriga os operadores belgas a implementar ligações de maior largura de banda, a adotar redes definidas por software (SDN) para encaminhamento orientado por políticas e a implementar segmentação de confiança zero. Instituições financeiras como a Euroclear assinaram contratos de nuvem de sete anos com a Microsoft para impulsionar a análise por inteligência artificial, exemplificando o apetite do setor por corredores de tráfego escaláveis. Os roteiros que privilegiam a nuvem impõem atualizações de ligações leaf-spine de 25 GbE para troncos de 100 GbE ou 400 GbE, alimentando ciclos contínuos de renovação de hardware e procura de serviços geridos. Os fornecedores de serviços geridos belgas beneficiam ao agregar conectividade, observabilidade e conformidade em contratos baseados em resultados que compensam as escassezes de talentos. À medida que mais cargas de trabalho migram para ofertas de SaaS e PaaS, a replicação de armazenamento sensível à latência entre zonas de disponibilidade regionalmente diversas consolida a procura a longo prazo para o mercado de redes de data centers da Bélgica.

Aumento do Tráfego de IA/AM que Exige Comutação a 400 GbE+

Os modelos de linguagem de grande dimensão e os fluxos de processamento de visão computacional criam fluxos de elefante que saturam as plataformas legadas de 100 GbE. Os operadores respondem adotando designs leaf-spine de 400 GbE, RDMA sobre Ethernet Convergida e algoritmos de evitação de congestionamento que minimizam o bloqueio no início da fila. O trabalho de protocolo do Consórcio Ultra Ethernet acelera os caminhos de adoção em direção a 800 GbE e 1,6 TbE. A Cisco Nexus HyperFabric AI, codesenvolvida com a NVIDIA, agrega telemetria, óticas preparadas para arrefecimento líquido e isolamento de domínio de confiança, permitindo que as instalações belgas forneçam largura de banda determinística para clusters de treino.[1]Cisco Systems, "Introducing Cisco Secure AI Factory", Cisco, cisco.com Os primeiros adotantes relatam ganhos de eficiência de dois dígitos na utilização de GPU, reforçando o argumento comercial para atualizações óticas intensivas em despesas de capital. A corrida competitiva entre os hiperescaladores para escalar a inteligência artificial impulsiona uma procura antecipada, mantendo o mercado de redes de data centers da Bélgica num ciclo de renovação de hardware mais curto do que a média histórica de cinco anos.

Implementações de Data Centers de Borda ao Longo dos Corredores 5G da Bélgica

As rotas logísticas TEN-T da UE cruzam os portos, aeroportos e centros ferroviários da Bélgica, criando um terreno fértil para nós de borda de baixa latência que suportam mobilidade conectada, automação de armazéns e análise de cidades inteligentes. O piloto 5G-Blueprint entre Antuérpia e Vlissingen demonstra tele-operações transfronteiriças que dependem de latência de ida e volta inferior a 10 ms. Os nós de borda exigem comutadores de 100 GbE robustecidos, precisão de temporização inferior a 50 ns e encadeamento de serviços automatizado que pode escalar por centenas de micro-localizações. Os municípios estabelecem parcerias com operadores para acolher micro-data-centers ao nível da rua que estabelecem ligação de retorno a maiores campus de colocalização através de anéis de fibra escura. Os fornecedores que oferecem óticas robustecidas e provisionamento simplificado sem intervenção manual ganham uma posição inicial antes do aumento das implementações de volume após 2026. À medida que as licenças de 5G privado proliferam, a convergência de bordas em campus esbate a fronteira entre redes de telecomunicações e redes empresariais, expandindo a procura total endereçável para o mercado de redes de data centers belga.

Fundos do Programa Digital Decade da UE para Encaminhamento Soberano de Dados

A política do Programa Digital Decade reserva nós de borda neutros em termos climáticos e corredores transfronteiriços que mantêm os dados dos cidadãos da UE dentro de rotas soberanas.[2]Comissão Europeia, "Digital Decade Policy Programme 2030," Comissão Europeia, ec.europa.eu A posição de junção da Bélgica entre o tráfego Londres-Amsterdão-Frankfurt e os cabos submarinos posiciona-a como um ponto de transferência preferido para indústrias regulamentadas. Para obter subsídios, os operadores devem demonstrar conformidade com as avaliações de conformidade da ENISA e com o próximo Ato de Resiliência Cibernética. Isso impulsiona a adoção de routers de desenvolvimento europeu com hardware de criptografia ágil, telemetria determinística e seleção de caminhos soberanos de dados. Os integradores com sede na Bélgica incorporam autenticação, autorização e contabilidade (AAA), interceção legal e troca de chaves quântico-seguras nos seus serviços WAN geridos, captando receitas incrementais e elevando a CAGR dos serviços acima do crescimento do hardware. A longo prazo, estes fundos de política incorporam a conformidade com a soberania digital como uma funcionalidade base em cada nova construção, ancorando o crescimento para o mercado de redes de data centers belga.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de engenheiros de redes de data centers certificados | -0.4% | Nacional, aguda em Bruxelas e Antuérpia | Curto prazo (≤ 2 anos) |

| Filas de espera para ligação à rede elétrica a atrasar novas instalações | -0.3% | Nacional, grave em áreas de alta procura | Médio prazo (2-4 anos) |

| Escalada de despesas de capital para óticas de 400 GbE e arrefecimento líquido | -0.2% | Global, afetando todos os segmentos de mercado | Curto prazo (≤ 2 anos) |

| Diretiva Ecodesign da UE a aumentar os custos de conformidade | -0.1% | A nível da UE, implementação pela Bélgica em setembro de 2024 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Engenheiros de Redes de Data Centers Certificados

Os fluxos de recrutamento ficam aquém do ritmo de expansão das instalações, com metade dos operadores belgas a reportar vagas por preencher para arquitetos de rede, engenheiros de automação e especialistas em segurança. A concorrência das empresas de tecnologia financeira e de cibersegurança aumenta a rotatividade, enquanto a flexibilidade do trabalho remoto atrai talentos para funções globais. Embora o governo regional flamengo financie programas de micro-credenciais para redes definidas por software (SDN), apenas uma minoria de graduados obtém exposição prática a óticas de 400 GbE ou implementações de arrefecimento líquido. Os projetos dependem, portanto, de contratados de elevado custo, alargando os prazos de integração e reduzindo as margens. Alguns operadores adiam os ciclos de renovação, deprimindo as receitas de hardware a curto prazo no mercado de redes de data centers da Bélgica. Os fornecedores de serviços geridos captam quota ao oferecer acordos de nível de serviço (SLA) baseados em resultados, mas a CAGR global abranda até que as iniciativas de requalificação produzam resultados.

Filas de Espera para Ligação à Rede Elétrica a Atrasar Novas Instalações

Os operadores de transmissão europeus enfrentam atrasos de milhares de megawatts nas suas filas, e as aprovações de acesso à rede elétrica na Bélgica estenderam-se além de cinco anos para novas instalações à escala de megawatts. Sem energia garantida, os promotores adiam as aquisições de fibra e redes, abrandando a procura endereçável. Os operadores recorrem a baterias no local e geradores a diesel para encurtar os prazos, mas essas soluções provisórias aumentam os custos operacionais e a intensidade de carbono, entrando em conflito com as regras da taxonomia da UE. Um grupo de trabalho nacional está a explorar atualizações partilhadas da rede em torno das zonas portuárias, mas o alívio é improvável antes de 2027. O impacto nos cronogramas de entrada em funcionamento das instalações traduz-se diretamente em menos envios de comutadores e routers a curto prazo, moderando o crescimento para o mercado de redes de data centers da Bélgica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso Apesar da Dominância dos Produtos

O segmento de Serviços deverá crescer a uma CAGR de 5,12%, apesar de os Produtos ainda terem representado 73,65% das receitas de 2025. Os serviços de rede geridos, impulsionados pela complexidade das cargas de trabalho de inteligência artificial e pela escassez de talentos de engenharia, sustentam este desempenho superior. A formação, a integração e a automação do ciclo de vida têm uma procura elevada à medida que as empresas externalizam para especialistas em vez de desenvolver competências internas. Os grandes contratos do setor público, como o Ministério da Defesa belga que contratou a Legrand Data Center Solutions para implementações chave na mão, sinalizam compromissos de serviços multi-anuais mais longos. Entretanto, as vendas de produtos amadurecem porque os ciclos de substituição de comutadores se prolongam após a implementação de plataformas de 400 GbE. No entanto, as implementações de clusters de inteligência artificial garantem que uma camada premium de óticas e unidades de processamento de dados (DPU) sustente as receitas de hardware central no mercado de redes de data centers da Bélgica.

Os operadores adquirem cada vez mais soluções combinadas de hardware e serviços para garantir a conformidade com os SLA em termos de jitter, perda de pacotes e eficiência energética. Os projetos de instalação incorporam agora circuitos de arrefecimento líquido, cablagem estruturada classificada para 1,6 TbE e modelação de gémeos digitais para manutenção preditiva. Este estilo de aquisição híbrida esbate a fronteira entre despesas de capital e despesas operacionais, proporcionando rendimentos de anuidade estáveis aos integradores. Consequentemente, embora os Produtos permaneçam a maior fatia da dimensão do mercado de redes de data centers da Bélgica, a crescente contribuição dos Serviços sinaliza uma mudança para uma economia baseada em resultados que se alinha com os ciclos de implementação contínua impulsionados pela inteligência artificial.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A Digitalização da Saúde Acelera a Procura de Redes

Saúde e Ciências da Vida regista a CAGR mais rápida de 6,05% até 2031, apesar de TI e Telecomunicações reter a maior quota em 2025. Os hospitais em transformação digital implementam telemedicina, diagnóstico por inteligência artificial e monitorização em tempo real, aumentando os requisitos de largura de banda e latência. Para cumprir as diretivas RGPD e NIS2, os operadores integram encriptação em linha e micro-segmentação nas redes de saúde. A sincronização de Registos de Saúde Eletrónicos e o arquivamento de imagens exigem padrões de tráfego leste-oeste que recompensam as arquiteturas spine-leaf. Em contrapartida, as redes de serviços financeiros estabilizam após as primeiras migrações para a nuvem, embora os estatutos de localização de dados ainda exijam circuitos de alta resiliência e baixa latência no cluster de Bruxelas.

Os parques de investigação farmacêutica adotam análise de borda para automação laboratorial e sequenciação genómica, criando oportunidades de micro-data-center na Valónia. A indústria transformadora adiciona procura ao ligar sensores de manutenção preditiva a stacks de borda no local, mas o crescimento fica aquém da saúde devido a ciclos de despesas de capital mais conservadores. Cumulativamente, estas mudanças verticais diversificam o mercado de redes de data centers da Bélgica e promovem ofertas de serviços especializados em torno de estruturas de conformidade específicas do setor.

Por Tipo de Data Center: Os Hiperescaladores Impulsionam a Evolução da Infraestrutura

Os hiperescaladores e fornecedores de serviços em nuvem deverão expandir-se a uma CAGR de 7,05%, superando a colocalização, embora esta última retenha 46,78% das receitas de 2025. A expansão de mil milhões de EUR da Google exemplifica o apetite dos hiperescaladores por capacidade belga alimentada por energia renovável e preparada para inteligência artificial. Estas construções padronizam racks de alta densidade, óticas de array faseado e automação de plataforma, elevando a despesa média de rede por megawatt. Os operadores de colocalização respondem adicionando ecossistemas de interligação de alta velocidade que imitam as rampas de acesso à nuvem, prolongando a sua relevância e preservando a quota do mercado de redes de data centers da Bélgica associada a modelos multi-inquilino.

Os data centers de borda e micro, embora ainda uma pequena fatia, crescem rapidamente nas cidades portuárias e ao longo dos corredores 5G. As suas necessidades diferem: fatores de forma compactos, equipamentos resistentes à temperatura e orquestração autónoma. Os fornecedores que modularizam as pilhas de sistemas operativos de comutadores e fornecem opções de cartões de linha para ambientes adversos ganham uma vantagem de primeiro a mover-se. Esta heterogeneidade entre tipos de instalações expande o mix de soluções e protege o mercado de redes de data centers da Bélgica contra a volatilidade de um único segmento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Largura de Banda: A Adoção de Alta Velocidade Acelera a Preparação para a Inteligência Artificial

O escalão superior a 100 GbE está a crescer a uma CAGR de 6,38% à medida que os clusters de GPU exigem canais mais largos, enquanto os 50-100 GbE ainda detinham 32,85% das despesas de 2025. Os operadores saltam velocidades intermédias, abandonando ligações inferiores ou iguais a 10 GbE e 25-40 GbE para reduzir a complexidade operacional. Os transcetores óticos conectáveis lineares a 800 GbE reduzem o calor para ajudar as instalações a cumprir as metas de energia da Diretiva Ecodesign da UE. Os organismos de normalização avançam nos roteiros de 1,6 TbE, sinalizando outra vaga de atualização dentro da janela de previsão, o que reforçará as receitas de alta gama dentro da dimensão do mercado de redes de data centers da Bélgica para aplicações de elevada intensidade de largura de banda.

Persistem barreiras à adoção: preços mais elevados das óticas e a necessidade de retrofits de arrefecimento líquido. No entanto, os ganhos de eficiência no treino de inteligência artificial superam os prémios de despesas de capital para os hiperescaladores. As empresas seguem o exemplo em incrementos menores, adotando Top-of-Rack de 100 GbE e spines de 400 GbE, mantendo o funil de vendas saudável em todas as classes de produtos.

Análise Geográfica

A localização central da Bélgica e a sua mão de obra multilingue ajudam-na a capturar a procura excedentária dos Países Baixos com rede elétrica saturada e do Reino Unido com restrições de conformidade. Bruxelas ancora as cargas de trabalho do governo e das finanças, beneficiando de mandatos de nuvem soberana que insistem no encaminhamento no país. A Flandres atrai construções de hiperescala de raiz graças a parcelas de terreno disponíveis perto de interligações de energia eólica offshore, alinhando-se com os compromissos de neutralidade de carbono das empresas e os requisitos da taxonomia da UE. A Valónia, tradicionalmente orientada para a indústria transformadora, promove agora a nuvem de defesa e análise aeroespacial, impulsionando instalações de borda especializadas.

A fibra transfronteiriça com a França e a Alemanha acelera a conformidade com a localização de dados, exigindo routers com encriptação e telemetria avançada capazes de auditar a conformidade de percurso. A procura subsequente filtra-se para o mercado de redes de data centers da Bélgica através de equipamento DWDM de alta capacidade e controladores WAN baseados em intenções. O hub de energia da Ilha Princesa Elisabeth alimentará 3,5 GW de energia eólica na rede elétrica, libertando novos megawatts para data centers enquanto obriga os operadores a implementar equipamento de rede interativo com a rede para telemetria de modulação de energia. O congestionamento neerlandês gera migração de projetos a curto prazo para campus em Ghent ou Liège, mitigando os riscos de filas de espera e conferindo à Bélgica uma vantagem de capacidade intermédia.

As iniciativas regionais de 5G e borda fomentam micro-instalações distribuídas ao longo dos corredores de transporte. O porto de Antuérpia implementa 5G privado para permitir guindastes autónomos, exigindo núcleo de pacotes local e nós de computação com latência inferior a 5 ms. Estes nós geram vendas incrementais de comutadores e firewalls para o mercado de redes de data centers da Bélgica. A colaboração com o Luxemburgo em câmaras de compensação financeiras impulsiona construções de infraestrutura dorsal resilientes que atravessam ambos os países, sublinhando o papel da Bélgica como centro de dados inter-UE.

Panorama Competitivo

A consolidação do setor produz um campo moderadamente concentrado, liderado pela Cisco, VMware, NVIDIA e um conjunto de especialistas em componentes óticos. A plataforma Nexus da Cisco continua a dominar as arquiteturas spine-leaf, e a sua Secure AI Factory demonstra uma viragem profunda em direção a plataformas de inteligência artificial verticalmente integradas. A VMware aproveita o seu legado vSphere para fidelizar as empresas existentes, apesar da incerteza após a aquisição pela Broadcom. A integração da tecnologia Mellanox pela NVIDIA impulsiona-a de fornecedor de aceleradores para fornecedor de infraestrutura de rede de ponta a ponta, especialmente para implementações de plataformas de inteligência artificial. A Arista Networks regista um crescimento excecional nas remessas de 400 GbE, sinalizando uma concorrência intensificada no segmento de alto desempenho.

As parcerias estratégicas agrupam-se em torno da inteligência artificial e da sustentabilidade: Dell-Equinix fornece stacks de inteligência artificial privada; a Nutanix alia-se à Pure Storage, NVIDIA e Cisco para apresentar uma alternativa à VMware; e o contrato O-RAN da Nokia com a Deutsche Telekom alarga a sua credibilidade em redes abertas. A aquisição belga continua orientada por relacionamentos, favorecendo os incumbentes proficientes nos regimes de conformidade local e no suporte bilingue. Os desafiantes de caixa branca e apenas software lutam com os ciclos de certificação e a cobertura de canais, limitando a disrupção no mercado de redes de data centers da Bélgica.

As táticas-chave dos fornecedores incluem a codesign de roteiros fotónicos com fabricantes de óticas, a incorporação de circuitos integrados de aplicação específica (ASIC) de telemetria para contabilidade de energia e a oferta de preços baseados no consumo que se sincronizam com os orçamentos de nuvem das empresas. Os distintivos de sustentabilidade ligados à conformidade com a Diretiva Ecodesign e ao reporte do Âmbito 3 passam de diferenciadores de marketing para requisitos de qualificação em pedidos de proposta. Em geral, o posicionamento competitivo depende agora da amplitude da preparação para a inteligência artificial, dos roteiros de sustentabilidade e da sobreposição de serviços geridos.

Líderes da Indústria de Redes de Data Centers da Bélgica

Cisco Systems Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

Broadcom Inc. (incl. Brocade)

Juniper Networks, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: A Cisco e a NVIDIA apresentaram a arquitetura Cisco Secure AI Factory, agrupando módulos de computação, plataforma e segurança verticalmente integrados para centros de inteligência artificial empresarial, com disponibilidade geral prevista para o final de 2025.

- Março de 2025: A Proximus desinvestiu o seu portfólio de data centers para a DataCenter United, sinalizando consolidação e potenciais programas de renovação de redes.

- Maio de 2025: A Nutanix expandiu as alianças com a NVIDIA, Pure Storage e Cisco para se posicionar como uma alternativa à VMware em stacks de nuvem híbrida preparados para inteligência artificial.

- Dezembro de 2024: A Equinix estabeleceu uma parceria com a Dell Technologies para fornecer soluções de inteligência artificial privada através de campus IBX e da Dell AI Factory com NVIDIA.

- Dezembro de 2024: A Nokia garantiu um contrato de substituição O-RAN com a Deutsche Telekom abrangendo 3.000 sites alemães, ilustrando a diversificação das operadoras de telecomunicações europeias.

- Abril de 2024: A Google comprometeu mil milhões de EUR para um novo data center belga, impulsionando a procura local por comutação de 400 GbE e contratos de compra de energia renovável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de rede de data center da Bélgica como as receitas anuais geradas no país a partir de switches, roteadores, placas de interface de rede, tecidos de rede de armazenamento, balanceadores de carga e software relacionado que são implantados em centros de dados de colocation, hiperescala, borda e corporativos. O valor é de USD 156,76 milhões para 2025, conforme capturado pelos analistas da Mordor Intelligence. Esta definição segue a prática da indústria, medindo as vendas de equipamento original e as licenças de software recorrentes reservadas para instalações belgas, independentemente da sede do fornecedor.

Exclusão do âmbito: A cablagem estruturada das instalações, os sistemas de gestão de edifícios e os serviços de transporte de área alargada não são abrangidos por este dimensionamento, uma vez que são tratados numa cobertura Mordor separada.

Visão geral da segmentação

- Por Componente

- Produtos

- Comutadores Ethernet

- Routers

- Redes de Área de Armazenamento (SAN)

- Controladores de Entrega de Aplicações (ADC)

- Equipamentos de Segurança de Rede

- Controladores de Rede Definida por Software (SDN)

- Interligações Óticas

- Serviços

- Instalação e Integração

- Formação e Consultoria

- Suporte e Manutenção

- Serviços de Rede Geridos

- Produtos

- Por Utilizador Final

- TI e Telecomunicações

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Governo e Defesa

- Media e Entretenimento

- Saúde e Ciências da Vida

- Indústria Transformadora e Industrial

- Outros Utilizadores Finais

- Por Tipo de Data Center

- Colocalização

- Hiperescaladores/Fornecedores de Serviços em Nuvem

- Data Centers de Borda/Micro

- Por Largura de Banda

- Inferior ou Igual a 10 GbE

- 25-40 GbE

- 50-100 GbE

- Superior a 100 GbE

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram arquitectos de rede em fornecedores belgas de colocation, chefes de compras em dois hyperscalers e integradores de sistemas locais na Flandres e na Valónia. Estas conversas confirmaram os ciclos de vida dos equipamentos do mundo real, os descontos e as migrações previstas para 800 GbE, preenchendo lacunas que o material secundário não conseguia colmatar.

Pesquisa documental

Começámos com as exportações das alfândegas belgas publicamente disponíveis, os códigos PRODCOM do Eurostat para hardware de comunicações e os dados anuais de utilização publicados pela BNIX, a bolsa nacional da Internet. Os documentos técnicos de entidades comerciais da BELTUG, os registos de investidores da Proximus e os 10-Ks dos fornecedores forneceram marcadores de envio e de preço médio de venda. Para corroborar as tendências, a nossa equipa acedeu à D&B Hoovers para obter informações sobre a divisão das receitas das empresas e à Dow Jones Factiva para obter informações sobre a adjudicação de contratos que assinalam os ciclos de atualização do hardware. Por fim, a análise de patentes da Questel ajudou a estimar a cadência dos ganhos de design de 400 GbE. As fontes documentais mencionadas ilustram a nossa abordagem; foram analisados muitos outros documentos para validar e clarificar os dados.

Uma segunda passagem mapeou os lançamentos de financiamento da Década Digital da Comissão Europeia, as notas de CAPEX em hiperescala da Google e da Microsoft e os marcos da implantação de fibra em Bruxelas-Antuérpia, garantindo que os factores macro estavam corretamente codificados no modelo.

Dimensionamento e previsão de mercado

Uma construção descendente associou o número de bastidores instalados na Bélgica e a densidade média de portas às taxas de substituição de hardware, que foram reconstruídas a partir de dados de produção, importação e comércio. Verificações ascendentes selecionadas, com amostras de envios de fornecedores e auditorias de preços de canal, serviram de proteção para cada linha de componentes. As principais variáveis incluem: 1. Adições de rack impulsionadas por novos MW de carga de TI, 2. Média de portas de switch por rack, 3. Mudança na combinação de velocidades de porta para >100 GbE, 4. Valores médios de revenda de equipamentos, 5. Taxas de adesão ao serviço para suporte gerenciado. As previsões a cinco anos utilizam regressão multivariada combinada com ARIMA para projetar cada fator, e as perspectivas de consenso das nossas entrevistas moderam a curva final. Nos casos em que os roll-ups dos fornecedores ultrapassaram ou subestimaram os resultados descendentes, as regras de preenchimento de lacunas repartiram a variação pelos factores de produção mais voláteis antes de finalizar os totais.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão a três níveis: sinalização automática de variações, revisão por um analista sénior e aprovação pela equipa de qualidade dos dados. Actualizamos o modelo a cada doze meses e desencadeamos revisões intercalares quando os anúncios de instalações ou as mudanças de moeda excedem os limites predefinidos.

Porque é que a linha de base da rede do centro de dados belga da Mordor comanda a fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas aplicam âmbitos, bases de preços e cadências de atualização diferentes.

Os principais factores de lacuna para a Bélgica incluem o facto de o equipamento LAN do campus ser misturado com produtos apenas para centros de dados, a forma como os valores em euros são convertidos em dólares e se os analistas comunicam o ano de envio ou o ano de instalação. A nossa definição disciplinada do âmbito e a atualização anual tornam a linha de base fiável.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 156,76 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 378 MILHÕES DE DÓLARES (2023) | Consultoria Regional A | Inclui comutadores de campus empresariais e cablagem passiva, utiliza preços de tabela |

| 800 MILHÕES DE DÓLARES (2023) | Jornal de Negócios B | Abrange todos os produtos de rede, não se limitando aos centros de dados, aplica estimativas de canal mais amplas |

Em suma, os clientes obtêm uma visão transparente e repetível, ancorada em hardware exclusivo para centros de dados e baseada nas variáveis mais importantes para os operadores belgas. É por isso que muitas partes interessadas confiam nos números da Mordor quando dimensionam oportunidades ou avaliam planos de investimento.

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de redes de data centers da Bélgica?

A dimensão do mercado de redes de data centers da Bélgica é de 160,04 milhões de USD em 2026 e prevê-se que aumente para 177,47 milhões de USD até 2031.

Qual é o segmento de crescimento mais rápido dentro do mercado?

Os Serviços registam o crescimento mais rápido a uma CAGR de 5,12%, impulsionados pela procura de operações de rede geridas, integração e consultoria em plataformas de inteligência artificial.

Como é que as cargas de trabalho de inteligência artificial estão a influenciar os investimentos em redes na Bélgica?

Os clusters de treino de inteligência artificial exigem plataformas de comutação de 400 GbE e 800 GbE, empurrando os operadores em direção a óticas com arrefecimento líquido, protocolos com consciência de congestionamento e automação orientada por telemetria.

Por que razão os atrasos nas ligações à rede elétrica são considerados uma restrição?

As longas filas de espera para acesso à energia adiam o comissionamento de novas instalações de data centers, o que por sua vez atrasa as compras de hardware de rede e arrefece o crescimento do mercado a curto prazo.

Que papel desempenha o Programa Digital Decade da UE na perspetiva do mercado da Bélgica?

O financiamento do Programa Digital Decade promove o encaminhamento soberano de dados e os nós de borda neutros em termos climáticos, criando novas oportunidades para soluções de rede conformes e energeticamente eficientes.

Qual é o escalão de largura de banda com maior quota atualmente?

O escalão 50-100 GbE comanda 32,85% das receitas de 2025, embora >100 GbE esteja a expandir-se mais rapidamente a uma CAGR de 6,38%.

Página atualizada pela última vez em: