Tamanho e Participação do Mercado de Energia para Data Centers da Bélgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 160.19 Milhões de dólares |

| Tamanho do Mercado (2026) | 163.36 Milhões de dólares |

| Tamanho do Mercado (2031) | 180.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.98% CAGR |

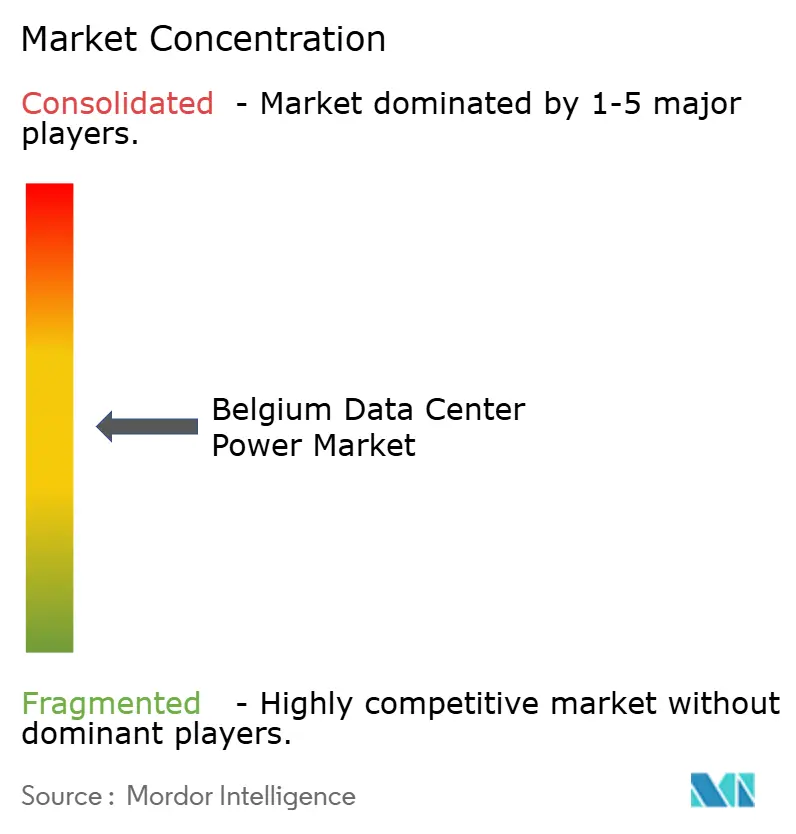

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers da Bélgica por Mordor Intelligence

O tamanho do mercado de energia para data centers da Bélgica foi avaliado em USD 160,19 milhões em 2025 e estimado para crescer de USD 163,36 milhões em 2026 para atingir USD 180,17 milhões até 2031, a uma CAGR de 1,98% durante o período de previsão (2026-2031). O investimento contínuo em hiperescala - ilustrado pelo início das obras do segundo campus do Google por USD 1 bilhão em abril de 2024 - sustenta uma demanda estável por infraestrutura de energia de alta eficiência. Os requisitos de densidade de energia estão aumentando rapidamente à medida que os programas de IA soberana elevam as cargas de rack do nível típico de 10 kW para a faixa acima de 100 kW, acelerando a adoção de resfriamento líquido e reformulando as arquiteturas de distribuição de energia. As rígidas regras de sustentabilidade da UE, juntamente com os acordos de compra de energia renovável corporativa, estão direcionando as estratégias de backup para o armazenamento em baterias, que também pode apoiar serviços de rede. O atrito na cadeia de fornecimento permanece como um freio: os prazos de entrega para sistemas de UPS e geradores agora chegam a dois anos, forçando os operadores a firmar compromissos com antecedência. Enquanto isso, os leilões de capacidade da Bélgica adjudicaram 357 MW de armazenamento em baterias para 2027-28, prenunciando data centers interativos com a rede que geram receita com serviços auxiliares em vez de consumir cargas passivas.

Principais Conclusões do Relatório

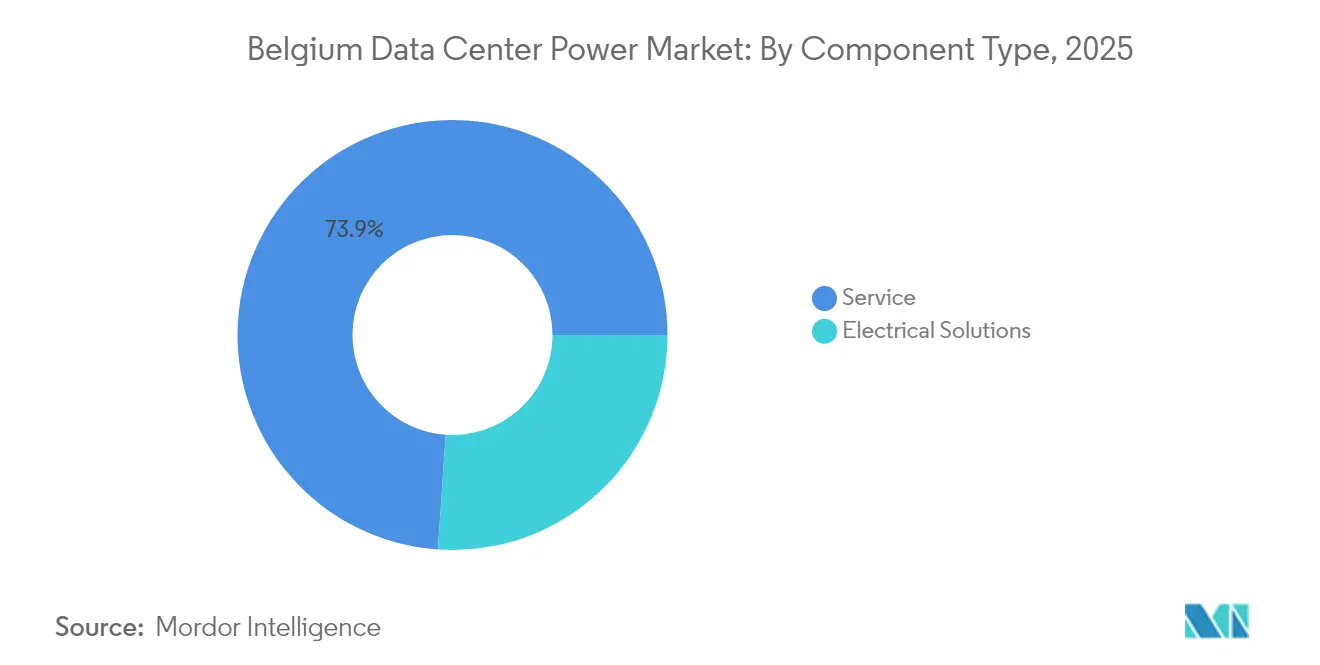

- Por componente, os sistemas de UPS lideraram com 26,08% da participação do mercado de energia para data centers da Bélgica em 2025; as unidades de distribuição de energia (PDUs) têm previsão de crescimento a uma CAGR de 3,92% até 2031.

- Por tipo de data center, os provedores de colocação detinham 47,05% da participação do mercado de energia para data centers da Bélgica em 2025, enquanto os provedores de serviços em nuvem/hiperescala têm projeção de registrar a CAGR mais rápida de 6,06% até 2031.

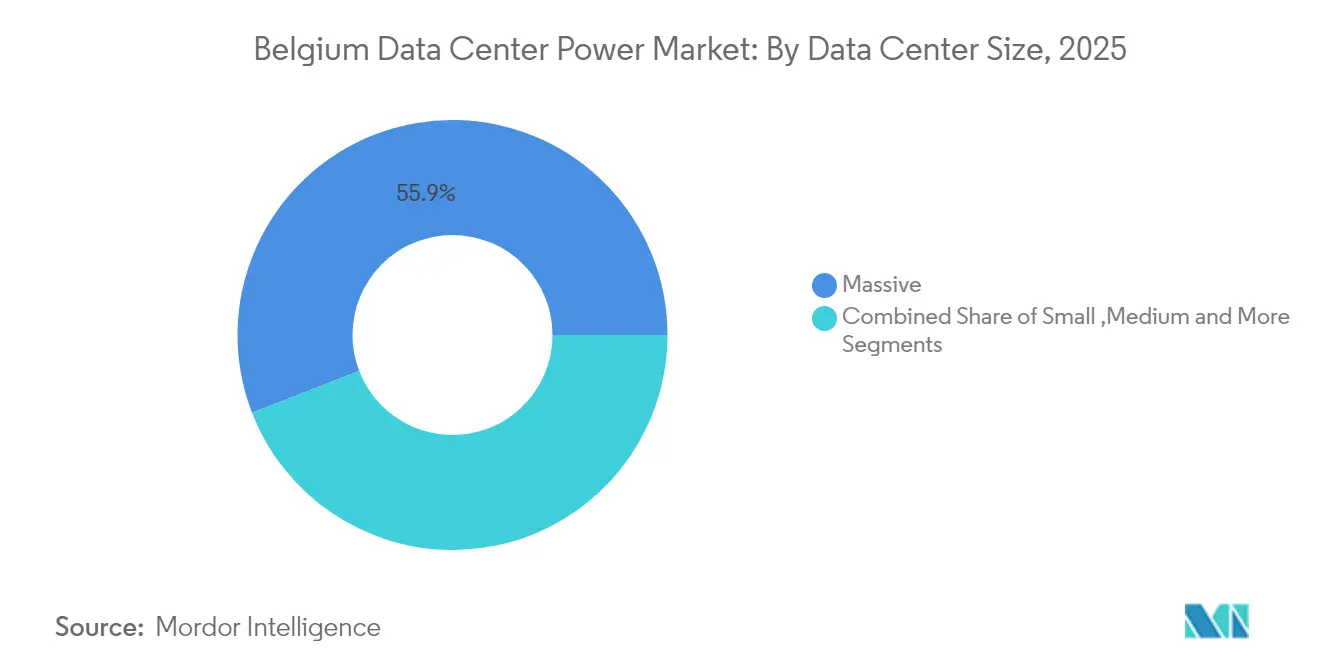

- Por tamanho, as instalações massivas responderam por 55,88% do tamanho do mercado de energia para data centers da Bélgica em 2025; o segmento mega deve avançar a uma CAGR de 7,1% até 2031.

- Por nível de camada, a Camada III capturou 76,65% da receita em 2025; a Camada IV é a categoria de crescimento mais rápido, com perspectiva de CAGR de 6,16%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers da Bélgica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de mega data centers e computação em nuvem | +0.8% | Área metropolitana de Bruxelas, com extensão para Flandres e Valônia | Médio prazo (2-4 anos) |

| Demanda crescente para reduzir custos operacionais por meio de arquiteturas de energia de alta eficiência | +0.4% | Nacional, com concentração em clusters industriais | Curto prazo (≤ 2 anos) |

| Expansão de footprints de hiperescala e colocação na área metropolitana de Bruxelas | +0.6% | Núcleo da área metropolitana de Bruxelas, estendendo-se ao corredor de Antuérpia | Médio prazo (2-4 anos) |

| Acordos de compra de energia renovável corporativa acelerando a adoção de backup verde no local | +0.3% | Nacional, com adoção antecipada em Bruxelas e Antuérpia | Longo prazo (≥ 4 anos) |

| Implantação de UPS prontos para redes inteligentes, permitindo participação nos mercados de serviços auxiliares | +0.2% | Pontos de integração da rede nacional | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para integração de armazenamento de energia em baterias em grande escala | +0.3% | Nacional, com variações regionais em Flandres e Valônia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de mega data centers e computação em nuvem

Os operadores de hiperescala passaram de footprints de borda dispersos para mega campi consolidados que excedem 100 MW, melhorando tanto a eficiência de capital quanto o PUE. O quarto campus belga do Google, no valor de EUR 600 milhões, comprovou o modelo e desencadeou uma onda de construções de igual ou maior porte, gerando nova demanda por UPS de alta capacidade, equipamentos de chaveamento e atualizações de subestações.[1]Data Center Dynamics, "Google abre caminho para o segundo campus na Bélgica", datacenterdynamics.com A consolidação também aumenta o interesse em sistemas de energia em nível de distrito, nos quais vários sites agrupam armazenamento em baterias para obter receita no mercado de capacidade.

Demanda crescente para reduzir custos operacionais por meio de arquiteturas de energia de alta eficiência

As tarifas de energia industrial na Bélgica saltaram 33% em 2025, transformando a eficiência de um diferencial desejável em uma prioridade de nível de conselho de administração.[2]The Brussels Times, "Industrial power tariffs to jump 33%", brusselstimes.com Os operadores estão migrando para topologias alimentadas por corrente contínua de forma holística, UPS satélite distribuídos e análises de balanceamento de carga preditivo que reduzem o custo do ciclo de vida em até 20%. Os fornecedores de equipamentos responderam: a Schneider Electric inaugurou um laboratório de teste de energia com IA dedicado como parte de seu plano de investimento global de USD 700 milhões.

Expansão de footprints de hiperescala e colocação na área metropolitana de Bruxelas

Bruxelas agora oferece latência inferior a 5 ms para quatro grandes hubs da UE por meio de rotas de fibra escura redundantes projetadas no complexo BRU01 da Kevlinx. Os três sites de Bruxelas da Digital Realty conectam-se diretamente ao BNIX e ao NL-ix, atraindo clientes corporativos que requerem interconexão multi-nuvem.[3]Digital Realty, "Visão geral do campus de Bruxelas", digitalrealty.com Os líderes em colocação estendem a demanda de energia além de suas instalações ao ancorar nós de borda e promover microrredes em nível de distrito.

Acordos de compra de energia renovável corporativa acelerando a adoção de backup verde no local

O acordo de compra de 118 MW da Google com a Engie em julho de 2024 representa o maior contrato de energia limpa belga do setor e é acompanhado de um projeto piloto de baterias de íon-lítio que elimina geradores a diesel em St. Ghislain. O modelo vincula a redução de emissões à receita de serviços auxiliares, encorajando parceiros como a LCL Data Centers a integrar arrays solares e de baterias com capacidade de 10,3 MW.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e manutenção de sistemas de energia classificados por camada | -0.3% | Nacional, com maior impacto em implantações de Camada IV | Curto prazo (≤ 2 anos) |

| Atrasos na conexão à rede e capacidade de reserva limitada em clusters industriais | -0.4% | Área metropolitana de Bruxelas e zonas industriais de Antuérpia | Médio prazo (2-4 anos) |

| Incerteza política em torno de licenças ambientais para construções de hiperescala | -0.2% | Nacional, com variações regionais | Médio prazo (2-4 anos) |

| Regras de emissão mais rígidas aumentando o custo do ciclo de vida dos conjuntos geradores a diesel | -0.3% | Nacional, com alinhamento regulatório em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de instalação e manutenção de sistemas de energia classificados por camada

A arquitetura de Camada IV exige um prêmio de capital entre 40% e 60% em comparação com a Camada III, devido à distribuição de barramento duplo e desvios de manutenção. O conjunto limitado de engenheiros de energia certificados na Bélgica infla os orçamentos de operação e manutenção, reduzindo o retorno sobre o investimento para provedores de colocação que visam cargas de trabalho corporativas sensíveis ao preço. Os feeds duplos de 10 MVA da LuxConnect destacam o obstáculo financeiro que muitos pares belgas enfrentam.

Atrasos na conexão à rede e capacidade de reserva limitada em clusters industriais

O operador de transmissão Elia alerta que a eletrificação está ultrapassando as atualizações da rede, levando os prazos para novos feeds de alta capacidade a mais de 18 meses em Bruxelas e Antuérpia. Grandes parques de baterias - como o projeto de 800 MWh em Vilvoorde - absorvem ainda mais margem na fila de conexão, deixando os data centers competindo tanto em tempo quanto em custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: PDUs inteligentes aceleram a transição para IA

O segmento iniciou 2025 com os sistemas de UPS detendo 26,08% da participação do mercado de energia para data centers da Bélgica, evidenciando seu domínio histórico. No entanto, o tamanho do mercado de energia para data centers da Bélgica atribuível às PDUs deve expandir-se com maior rapidez, à medida que o resfriamento líquido pronto para IA exige monitoramento sofisticado de circuitos derivados em cada rack. As PDUs inteligentes que combinam medição com orquestração de carga baseada em IA ajudam os operadores a economizar 1 a 2 pontos percentuais na eficiência de uso de energia, ao mesmo tempo em que atendem às auditorias de sustentabilidade da UE.

Em segundo lugar, os sistemas de armazenamento de energia superam todas as outras categorias à medida que os 1,1 GW de adjudicações em leilões de capacidade da Bélgica transformam as baterias de ativos de reserva em ferramentas de rede geradoras de receita. Os geradores continuam sendo essenciais para interrupções prolongadas, mas enfrentam regras cada vez mais rígidas sobre emissões de NOx. Os painéis de energia remota ganham relevância entre os nós de borda, nos quais o espaço no piso é escasso, mas a conformidade com a segregação elétrica da Camada III é inegociável. Módulos pré-fabricados que combinam equipamentos de chaveamento, retificadores e conjuntos de íon-lítio em contêineres ISO reduzem os cronogramas de construção em 50% e já são padrão nas solicitações de proposta de hiperescala.

Nota: As participações de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Data Center: O impulso da hiperescala reformula a demanda

Os provedores de colocação ainda respondem por 47,05% da receita de 2025, mas os operadores de hiperescala/nuvem impulsionam quase todo o gasto incremental em infraestrutura de energia. Sua CAGR de 6,06% reflete clusters de treinamento de IA que exigem entre 80 e 120 MW por sala e PDUs classificadas para racks de 130 kW, impulsionando o mercado de energia para data centers da Bélgica. O design de hiperescala também introduz UPS assistidos por volante de inércia e baterias interativas com a rede que reescrevem a economia de reserva ao exportar inércia sintética e resposta de frequência.

Os footprints corporativos continuam um recuo gradual para salas de colocação, exceto nos casos em que a soberania de dados ou a latência determina implantação local. As instalações de borda permanecem um nicho; muitas empresas adotam zonas de nuvem regionais acessíveis em menos de 10 ms. Para os fornecedores, a mudança desloca o mix de receita para salas de energia totalmente projetadas entregues pré-cabeadas, em vez de unidades de UPS discretas. As estruturas contratuais também mudam para SLAs baseados em resultados que precificam resiliência e eficiência, não hardware.

Por Tamanho do Data Center: Instalações mega reivindicam liderança em eficiência de capital

Os sites mega - aqueles acima de 30 MW - registram uma CAGR prevista de 7,1%, ultrapassando os sites massivos em novas construções até 2027. O BRU01 da Kevlinx, projetado para 32 MW, exemplifica a vantagem de escala: resfriadores compartilhados, subestação de 100 kV no local e arrays de baterias configuráveis para receita de regulação de frequência. Esses fatores permitem que os operadores recuperem o capital mais rapidamente, direcionando as aquisições para equipamentos de chaveamento de barramento em anel de alta capacidade e sistemas de UPS de 13,8 kV fabricados na planta de Evergem, na Bélgica, inaugurada pela ABB Ltd. em 2024.

As camadas menores - grande, médio e pequeno porte - mantêm funções especializadas, como negociação de baixa latência ou cargas de trabalho regulamentadas que exigem isolamento no país. No entanto, sem escala para justificar a integração avançada de armazenamento de energia, muitas dependem de geradores a diesel que enfrentam aumentos nos custos de conformidade com o Estágio V da UE. O tamanho do mercado de energia para data centers da Bélgica direcionado para as categorias de pequeno e médio porte fica, portanto, atrás do crescimento geral, mesmo com o aumento dos orçamentos de reforma para retrofits de contenção e atualizações de PDU.

Nota: As participações de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Nível de Camada: Cargas de trabalho de missão crítica impulsionam a Camada IV

A Camada III ainda representa 76,65% da capacidade instalada, mas a Camada IV atrai a CAGR mais vigorosa de 6,16% até 2031, à medida que bancos e agências públicas recusam o risco de tempo de inatividade para reparos simultâneos. Os projetos de Camada IV agora integram armazenamento em baterias com alimentação dupla, de modo que qualquer caminho suporte a participação em serviços de rede, monetizando a capacidade excedente durante janelas fora do pico. Esse potencial comercial faz com que a participação do mercado de energia para data centers da Bélgica que migra para a Camada IV seja menos uma questão de resiliência pura e mais uma questão de potencial de receita.

Os footprints de Camada I e II continuam a declinar, exceto para nós de laboratório e distribuição de conteúdo, onde a redundância pode ser virtual. Os prêmios de seguro vinculados ao tempo de inatividade agora incentivam as empresas a atualizar as salas de Camada II legadas para Camada III por meio de bancadas de UPS modulares e equipamentos de chaveamento de barramento em anel, em vez de novas construções. Os fornecedores de trens de energia escaláveis capturam, assim, ciclos de atualização no meio da vida útil, além de novas construções.

Análise Geográfica

A estrutura federal da Bélgica produz três propostas de valor sutilmente diferentes para o mercado de energia para data centers da Bélgica. A Região da Capital de Bruxelas processa a maior parte da demanda de energia de hiperescala e colocação porque suas rotas de fibra transfronteiriças oferecem latência de ida e volta inferior a 5 ms para Londres, Paris, Frankfurt e Amsterdã. Essa vantagem de rede, aliada às instituições políticas da UE e a um regime de licenciamento maduro, permite que os operadores obtenham aprovações mais rápidas para salas de alta densidade. No entanto, o estresse da rede é agudo; as novas interconexões de 150 kV não serão concluídas até 2027, portanto, os sites futuros incorporam armazenamento em baterias como proteção contra o corte de energia.

Flandres - centrada em Antuérpia - apoia-se em ativos de geração em escala industrial e na logística do porto de águas profundas para atrair computação adjacente à logística e à manufatura. As autoridades regionais facilitam os acordos com créditos fiscais vinculados à cogeração e à reutilização de calor residual, mas a disponibilidade de capacidade de rede é mais restrita do que a retórica política sugere. Consequentemente, os desenvolvedores preferem módulos pré-fabricados enviados pelo porto e comissionados em fases, alinhando os consumos de energia com as cotas de conexão escalonadas.

A Valônia se diferencia pelo custo e pela abundância de energia renovável. Terrenos baratos e condições de resfriamento ambiente favoráveis atraem empresas menos preocupadas com latência ultrabaixa, mas ansiosas por credenciais ambientais. O pacote de incentivos de EUR 500 milhões do programa Digital Wallonia apoia energias renováveis locais que podem fornecer microrredes de data centers por meio de acordos de compra de energia de longo prazo, protegendo os operadores contra futuros impostos sobre carbono. Coletivamente, essas características regionais sustentam a posição da Bélgica como gateway digital neutro da Europa e sustentam o mercado de energia para data centers da Bélgica até 2030.

Cenário Competitivo

A concorrência é moderada, mas está se intensificando à medida que os fornecedores de soluções completas superam os fornecedores exclusivos de componentes. A planta de EUR 22,6 milhões da ABB Ltd. em Evergem ressalta a importância da fabricação local que encurta os prazos de entrega - atualmente o principal ponto de dor do setor. Schneider Electric, Vertiv e Eaton intensificam a rivalidade ao agrupar energia, resfriamento e monitoramento por gêmeo digital em contratos baseados em resultados que garantem PUE e disponibilidade. Essas ofertas integradas comprimem os ciclos de decisão e marginalizam os fornecedores de nicho que não possuem capacidade de integração de sistemas.

Os especialistas em armazenamento de energia em baterias, como a NHOA, entram na disputa com base no projeto de 800 MWh de Vilvoorde na Bélgica, trazendo conhecimentos sobre o mercado de rede que as empresas de UPS tradicionais estão correndo para emular. A divisão mtu da Rolls-Royce plc (MTU), beneficiando-se de um aumento de lucro de 56% no primeiro semestre de 2024, aproveita a expertise em geradores de Camada IV, mas está sob pressão para combinar os conjuntos geradores com prontidão para hidrogênio ou combustíveis sintéticos. Os novos participantes que promovem módulos de íon-lítio pré-fabricados ganham tração onde os hiperescaladores exigem ciclos de entrega de 9 meses, impossíveis com construções tradicionais em aço no solo.

As sobreposições de inteligência artificial que preveem a carga e automatizam o despacho de baterias agora determinam os resultados das solicitações de proposta. Os fornecedores que incorporam IA nos controladores de trem de energia cobram prêmios, enquanto as propostas exclusivamente de hardware enfrentam a comoditização. Espera-se consolidação contínua à medida que os principais fabricantes de equipamentos originais adquirem empresas de software de nicho para preencher lacunas nos serviços digitais, ecoando a aquisição de tecnologia de resfriamento pela Vertiv em dezembro de 2024.

Líderes do Setor de Energia para Data Centers da Bélgica

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Holdings Co

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Schneider Electric e NVIDIA estabeleceram parceria em sistemas de resfriamento líquido voltados para data centers de IA europeus

- Maio de 2025: NHOA e Engie iniciaram a construção de um sistema de armazenamento de energia em baterias de 400 MWh na Bélgica para reforçar a estabilidade da rede e a resiliência dos data centers

- Abril de 2025: Vertiv registrou vendas líquidas de USD 2,036 bilhões no primeiro trimestre de 2025, um aumento de 24% impulsionado pela demanda por soluções de energia com IA; Rolls-Royce plc (MTU) investiu USD 24 milhões para duplicar a produção de geradores mtu para data centers

- Março de 2025: Rolls-Royce plc (MTU) investiu USD 24 milhões para duplicar a produção de geradores mtu para data centers

- Fevereiro de 2025: Vantage Data Centers comprometeu EUR 1,4 bilhão para expandir sua plataforma EMEA, incluindo ativos belgas

- Janeiro de 2025: Tractebel confirmou que o parque de baterias de 800 MWh de Vilvoorde estará operacional no início de 2026

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo considera o mercado belga de energia para centros de dados como a receita anual obtida dentro do país a partir de equipamento elétrico que condiciona, armazena, distribui ou comuta a energia dentro de salas de centros de dados construídas para o efeito. Estão incluídos os sistemas UPS, geradores a gasóleo ou a gás, unidades de distribuição de energia, comutadores, comutadores de transferência automática, painéis de energia remotos e os respectivos serviços de instalação e manutenção.

Exclusão do âmbito: O hardware de refrigeração, a construção de edifícios, o equipamento de TI e o custo da eletricidade da rede estão fora deste âmbito.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Célula de Combustível a Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Chaveamento

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocação

- Data Center Corporativo e de Borda

- Por Tamanho do Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Porte Mega

- Por Nível de Camada

- Camada I e II

- Camada III

- Camada IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram entrevistas estruturadas com engenheiros de instalações, gestores de colocações em Bruxelas e na Flandres, montadores de geradores e integradores de baterias para verificar os factores de carga, os spreads de preços e o calendário de condutas que os dados públicos não conseguiam captar.

Pesquisa documental

Começámos com os dados de carga da Elia Transmission, as estatísticas de produção da ENTSO-E e as importações aduaneiras belgas para UPS e códigos HS de geradores. Os relatórios do Código de Conduta dos Centros de Dados da UE, da DigitalEurope e da Comunidade Belga de Nuvem delinearam as mudanças tecnológicas, enquanto os 10-Ks das empresas, as apresentações dos investidores e os D&B Hoovers deram pistas sobre os preços e a base instalada. Estas fontes são ilustrativas; muitas outras referências abertas e por subscrição informaram o nosso trabalho de base.

Dimensionamento e previsão de mercado

Um modelo de cima para baixo começa com a carga de TI instalada e anunciada (MW), aplica curvas típicas de capex elétrico por MW e, em seguida, cruza os totais com a amostra de receitas de envio de fornecedores e verificações de canal. Os principais dados de entrada incluem acréscimos anuais de carga de TI, preço médio de UPS, rácios de geradores N+1, mandatos de quotas de energias renováveis e mudanças de mistura de níveis. As previsões utilizam uma regressão multivariada associada à carga de TI, às perspectivas das tarifas da rede e ao PIB, com uma análise de cenários que enquadra os intervalos de subida e descida. As lacunas de baixo para cima em torno dos locais periféricos foram colmatadas utilizando factores de penetração acordados durante as entrevistas.

Validação de dados e ciclo de atualização

Os resultados passam por duas revisões de analistas, onde as anomalias são assinaladas em relação às curvas históricas de despesas e aos ganhos dos fornecedores. Os relatórios são actualizados todos os anos, com actualizações intercalares desencadeadas por grandes anúncios de capacidade ou movimentos tarifários, e uma verificação de última milha assegura que os clientes recebem a visão mais atual.

Porque é que a nossa linha de base de energia do centro de dados belga exige fiabilidade

As estimativas publicadas diferem frequentemente porque as empresas misturam cabazes de equipamentos, bases monetárias e pressupostos de projectos.

A Mordor Intelligence analisa cada projeto belga e corrobora os rácios de despesas através de chamadas no terreno, o que mantém a nossa base de referência ancorada em realidades e não em aspirações.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 160,19 milhões de dólares (2025) | Inteligência de Mordor | |

| 651 milhões de dólares (2024) | Consultoria Regional A | Pacote de equipamento de refrigeração e energia da rede; taxa de câmbio única |

| 600 milhões de euros (2024) | Jornal de Negócios B | Utiliza médias regionais e pressupõe o financiamento integral dos sítios anunciados |

A comparação mostra que, ao escolher um âmbito disciplinado, ao aplicar pesos de probabilidade aos projectos e ao atualizar os números anualmente, a Mordor Intelligence fornece a base fiável de que os decisores belgas necessitam.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia para data centers da Bélgica?

O tamanho do mercado de energia para data centers da Bélgica é de USD 163,36 milhões em 2026 e tem projeção de atingir USD 180,17 milhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

As unidades de distribuição de energia lideram o crescimento a uma CAGR de 3,92%, à medida que os racks prontos para IA demandam um gerenciamento de densidade de energia mais elevado.

Por que as baterias estão substituindo os geradores a diesel nos data centers belgas?

Os acordos de compra de energia renovável corporativa e as regras de emissão da UE levam os operadores a adotar armazenamento de íon-lítio, que também gera receita de serviços auxiliares ao mesmo tempo em que atende aos requisitos de backup.

Qual tipo de data center contribui mais para a nova demanda por infraestrutura de energia?

Os provedores de serviços em nuvem/hiperescala, em expansão a uma CAGR de 6,06%, impulsionam a maior parte do investimento incremental até 2031.

Como as restrições da rede afetam os cronogramas dos projetos?

As filas de conexão em Bruxelas e Antuérpia podem adicionar 18 a 24 meses, tornando o envolvimento antecipado com a Elia Transmission Belgium SA/NV e a integração de baterias no local fundamentais para o cumprimento das datas de lançamento.

Qual nível de camada está ganhando popularidade e por quê?

A Camada IV está ganhando tração a uma CAGR de 6,16% porque os clientes financeiros e governamentais exigem o maior tempo de atividade e podem monetizar a capacidade de bateria redundante por meio da participação em serviços de rede.

Página atualizada pela última vez em: