Tamanho e Participação do Mercado de Vidro para Embalagens da Ucrânia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

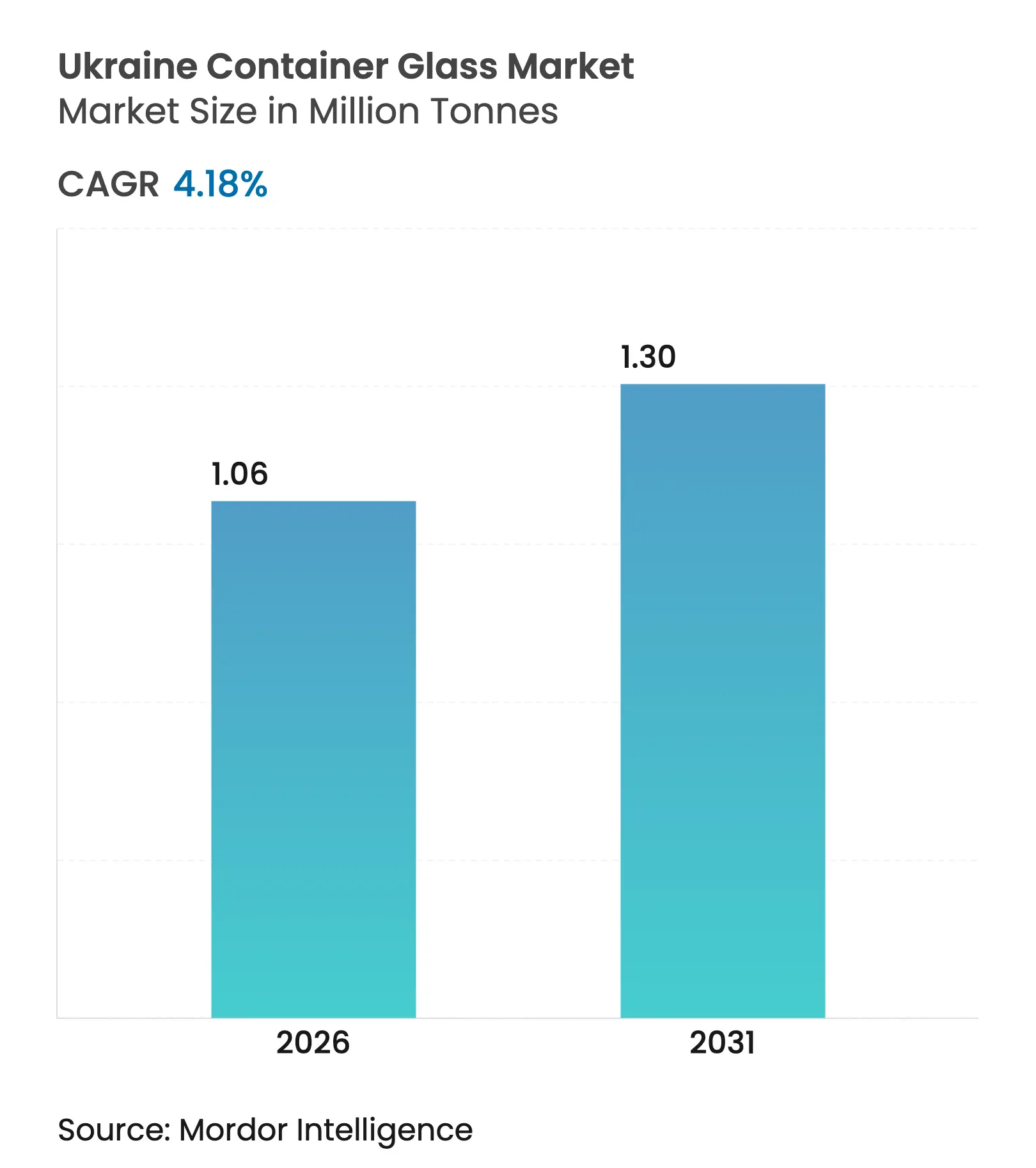

| Volume do Mercado (2026) | 1.06 Milhões de toneladas |

| Volume do Mercado (2031) | 1.3 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Ucrânia por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens da Ucrânia foi avaliado em 1,02 milhão de toneladas em 2025 e estima-se que cresça de 1,06 milhão de toneladas em 2026 para atingir 1,3 milhão de toneladas até 2031, a um CAGR de 4,18% durante o período de previsão (2026-2031). No curto prazo, a demanda impulsionada pela reconstrução, o acesso livre de tarifas à UE sob o DCFTA e a rápida recuperação da produção de bebidas alcoólicas sustentam um crescimento estável de volume. No médio prazo, a crescente preferência por embalagens ecologicamente corretas e quimicamente inertes fortalece a vantagem competitiva do vidro em relação aos plásticos, enquanto investimentos em redução de peso e decoração ampliam as possibilidades de uso final. As oportunidades de longo prazo dependem da garantia de energia acessível e de maiores índices de cacos de vidro que atenuem a volatilidade de custos e apoiem as metas de redução de carbono. A dinâmica competitiva permanece moderada; a Sklo Alliance aproveita sua capacidade de quatro cores e alcance de exportação para 18 países, enquanto empresas menores e ágeis utilizam produções personalizadas para atender bebidas artesanais premium e cosméticos.

Principais Conclusões do Relatório

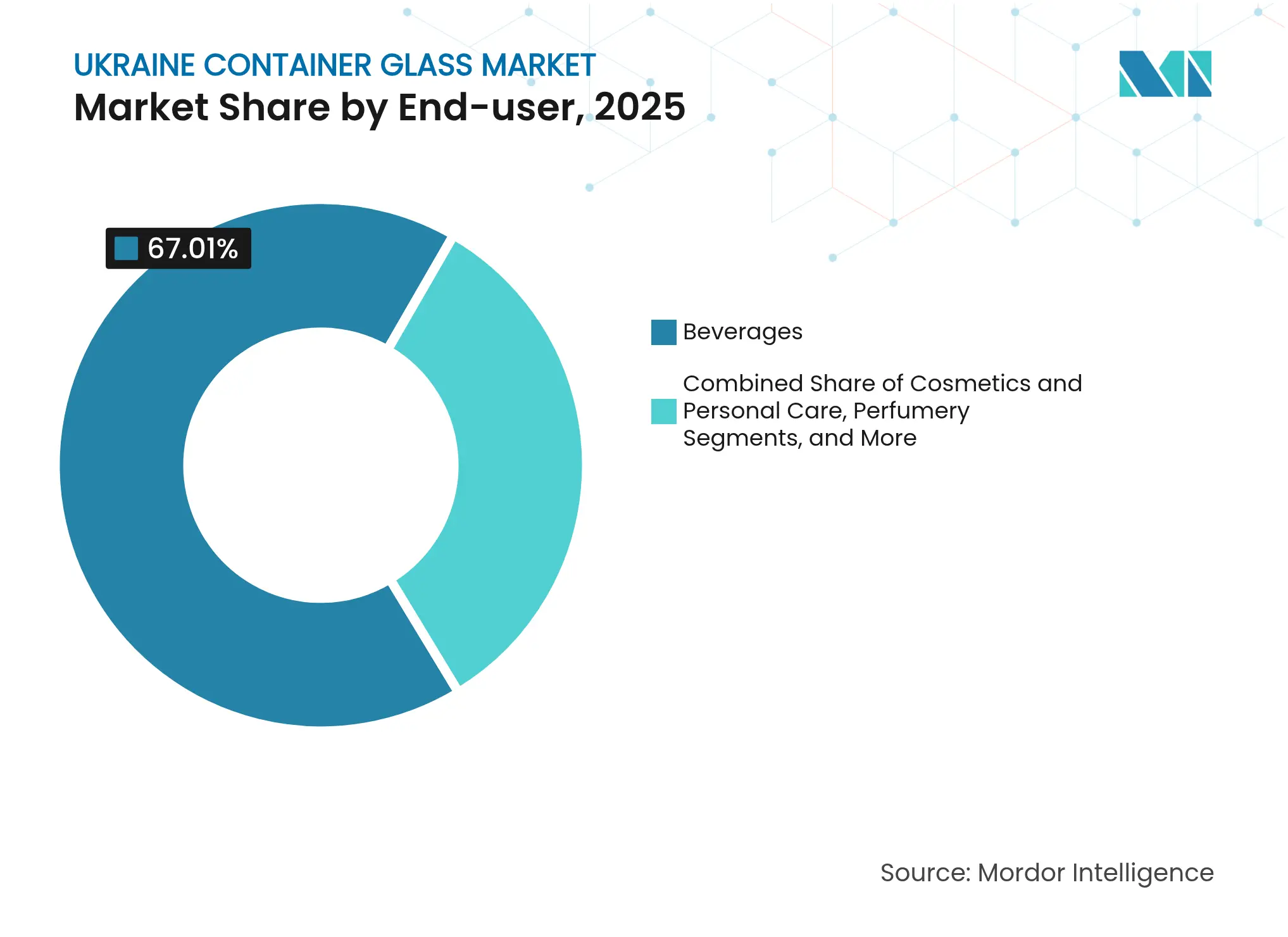

- Por usuário final, as bebidas capturaram 67,01% da participação do mercado de vidro para embalagens da Ucrânia em 2025.

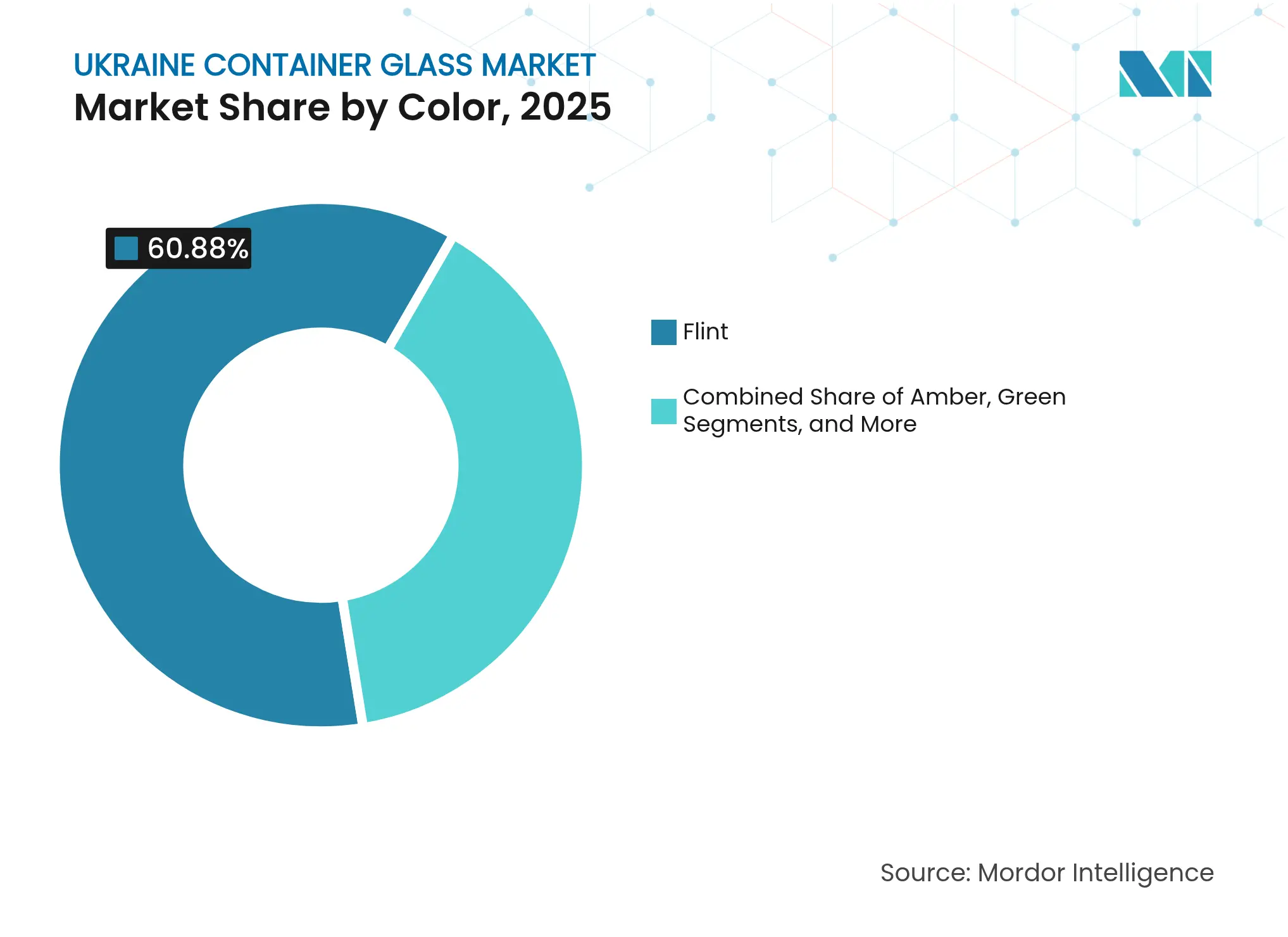

- Por cor, o mercado de vidro para embalagens da Ucrânia para vidro âmbar está projetado para crescer a um CAGR de 5,23% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Ucrânia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por embalagens ecologicamente corretas e inertes | +0.8% | Global com foco na UE | Médio prazo (2-4 anos) |

| Crescimento de bebidas alcoólicas e não alcoólicas | +1.2% | Nacional com repercussão na UE | Curto prazo (≤ 2 anos) |

| Expansão dos setores de alimentos e cosméticos | +0.9% | Nacional, regiões ocidentais | Médio prazo (2-4 anos) |

| Oportunidades de exportação para a UE via DCFTA | +1.1% | Orientado para a UE | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em métodos de conformação | +0.4% | Nacional, com transferência de tecnologia de parceiros da UE | Longo prazo (≥ 4 anos) |

| Diferenciação de marca por meio de decoração e personalização | +0.3% | Segmentos premium, mercados de exportação para a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do consumidor por embalagens ecologicamente corretas e inertes

Os mandatos de sustentabilidade intensificados nos mercados da UE tornam os recipientes totalmente recicláveis e quimicamente inertes uma prioridade de aquisição para marcas de alimentos e bebidas que adquirem de fornecedores do mercado de vidro para embalagens da Ucrânia. Um aumento de 10% no uso de cacos de vidro reduz a energia de fusão em aproximadamente 3%, diminuindo custos e emissões relevantes sob as regras de Responsabilidade Estendida do Produtor adotadas pelos parceiros de exportação da Ucrânia. Os envasadores domésticos de geleias, mel e condimentos utilizam essa narrativa para obter prêmios de prateleira em varejistas alemães e poloneses. Produtores maiores incorporam etiquetas com QR code "recicle-me" para incentivar ciclos de retorno, o que aumenta a disponibilidade de cacos de vidro. Em conjunto, essas iniciativas reforçam o vidro como a solução de economia circular preferida, traduzindo-se em demanda de base estável para o mercado de vidro para embalagens ucraniano.

Crescimento em bebidas alcoólicas e não alcoólicas

A produção de cerveja, vinho e destilados se recuperou rapidamente à medida que as cervejarias se relocalizaram para o oeste e aproveitaram o movimento artesanal, solicitando garrafas âmbar e verdes em pequenas tiragens com gravação mais pesada para diferenciação de marca. Os vinicultores ucranianos adicionaram 1.800 ha de vinhedos em 2024 e enviaram volumes recordes para a Eslováquia, impulsionando pedidos constantes de recipientes flint premium e tingidos especiais. Os envasadores de refrigerantes reativaram linhas ociosas sob acordos de licenciamento com marcas globais de refrigerantes, cada acordo adicionando contratos de aquisição plurianuais que ancoram a utilização dos fornos. Sucos voltados para a saúde utilizam garrafas transparentes e leves que reduzem os custos de frete em 18% mantendo o apelo visual. Coletivamente, o impulso das bebidas contribui com um aumento de 1,2% no CAGR no nível do segmento e sustenta os projetos de expansão de fornos anunciados para comissionamento em 2026.

Expansão dos setores de alimentos e cosméticos impulsionando embalagens de vidro premium

Os incentivos à reconstrução canalizaram USD 31,5 bilhões para habitação e processamento agroindustrial, estimulando dezenas de plantas de geleias, molhos e condimentos que especificam potes flint com tolerâncias estreitas para desempenho em envase a quente. Simultaneamente, os fabricantes contratados da L'Oréal e da Beiersdorf abriram oficinas adjacentes a Kyiv, exigindo recipientes de grau farmacêutico com qualidade de superfície impecável. Os decoradores de vidro instalaram tintas UV multicoloridas para fornecer tiragens de edição limitada, o que aumentou os preços unitários em 25%. O aumento da renda disponível nos centros urbanos impulsiona a demanda doméstica por linhas premium de cuidados com a pele que requerem embalagens inertes e sem lixiviação. Essa tração multissetorial eleva a utilização de base, amortecendo o mercado de vidro para embalagens da Ucrânia de oscilações cíclicas em qualquer segmento individual.

Oportunidades de exportação para mercados da UE devido à proximidade e acordos comerciais

O DCFTA eliminou 98,1% das tarifas da UE sobre bens industriais ucranianos, tornando as entregas porta a porta para a Polônia ou Alemanha tão rápidas quanto 36-48 horas e 7-9% mais baratas do que as alternativas turcas. O reconhecimento mútuo de certificados de conformidade reduziu drasticamente os prazos administrativos, permitindo que os envasadores ucranianos carregassem recipientes diretamente para compradores varejistas. As fábricas da região ocidental investiram em ramais ferroviários sincronizados com as rotas de bitola da União Europeia (UE), comprimindo assim os gargalos logísticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de energia | -1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Concorrência de embalagens de PET e alumínio | -0.9% | Nacional, nichos sensíveis ao custo | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos devido à instabilidade geopolítica | -0.7% | Nacional, com efeitos de repercussão nas operações de exportação | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de matéria-prima doméstica para vidro sodo-cálcico | -0.5% | Nacional, exigindo maior dependência de importações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de energia para fusão e conformação do vidro

A fusão do vidro requer aquecimento contínuo a 1.500 °C, e as tarifas voláteis de gás ucraniano aumentaram as contas médias de energia dos fornos em 38% em 2024, corroendo a competitividade de preços.[1]Hanno Böck, "Redução das Emissões da Indústria do Vidro com Hidróxido de Sódio," Descarbonização Industrial, industrydecarbonization.com Ativos da rede elétrica bombardeados adicionam risco de interrupção, forçando o uso de geradores a diesel que infla ainda mais os custos indiretos. As empresas instalaram sistemas de recuperação de calor residual para reduzir o consumo em 8% e estão testando reforços elétricos combinados com energia solar em telhados para reduzir a demanda de pico. No entanto, os requisitos de despesas de capital atrasam a descarbonização total, mantendo o mercado de vidro para embalagens ucraniano exposto a oscilações nos preços de energia que reduzem o CAGR prospectivo em 1,4 ponto percentual até 2027.

Concorrência de alternativas de embalagens de PET e alumínio

As garrafas de PET pesam 10 vezes menos que o vidro, traduzindo-se em uma economia de frete de 40% para refrigerantes de mercado de massa. Enquanto isso, as latas de alumínio resfriam mais rapidamente e simplificam o empilhamento, atraindo cervejarias que buscam crescimento em lojas de conveniência. As diferenças de preço unitário se ampliaram à medida que os custos de resina diminuíram em 2024, levando marcas de valor a considerar a substituição do vidro. Os líderes do mercado de vidro para embalagens da Ucrânia contra-atacam com redução de peso de 18-20%, esquemas de garrafas recarregáveis e narrativas premium em torno da pureza do produto; no entanto, o apelo de concorrentes mais baratos e leves ainda reduz o CAGR previsto em 0,9 ponto até meados da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas dominam, mas cosméticos avançam

O segmento de bebidas representou 67,01% da participação do mercado de vidro para embalagens da Ucrânia em 2025, impulsionado principalmente por pedidos de exportação de cerveja, vinho e destilados. Consequentemente, o volume do segmento foi igual a 683,5 quilotoneladas, sustentando a utilização em cinco grandes fornos. As bebidas não alcoólicas adicionaram diversidade, com kefir sem lactose em garrafas flint transparentes ganhando espaço nas prateleiras de supermercados bálticos. As vinícolas exportadoras preferem garrafas mais pesadas com fundo côncavo sinalizando qualidade premium, enquanto as cervejarias artesanais especificam formatos âmbar de gargalo curto adequados para produções em pequenos lotes. Com a reconstrução incentivando os processadores locais de sucos, espera-se que as bebidas ainda detenham mais de 63% da participação do mercado de vidro para embalagens da Ucrânia até 2031.

Cosméticos e cuidados pessoais, embora representando apenas 4,32% dos volumes de 2025, estão avançando a um CAGR de 5,43%, o mais rápido entre todos os usos. Marcas multinacionais capitalizam o acesso livre de tarifas à UE para posicionar a Ucrânia como um hub próximo para linhas de cuidados com a pele de pequenos lotes e alta margem. Os produtores exigem vidro Tipo III cristalino com tolerâncias colorimétricas rigorosas, impulsionando investimentos em câmeras de inspeção e revestimento a frio. Ao longo do período, os cosméticos poderão superar os produtos farmacêuticos para se tornar a quarta maior aplicação, reforçando a dimensão de valor sobre volume dentro do mercado de vidro para embalagens da Ucrânia mais amplo.

Por Cor: Flint permanece como padrão enquanto o âmbar acelera

Os recipientes flint retiveram 60,88% do volume de 2025, devido à sua compatibilidade com alimentos, produtos farmacêuticos e cosméticos de alta visibilidade. Os processadores de alimentos apreciam a transparência que permite aos consumidores inspecionar a pureza do mel ou de compotas de frutas, enquanto os envasadores farmacêuticos requerem garrafas transparentes para verificações de partículas. A adoção de garrafas transparentes por cervejarias para shandies e radlers proporciona um incremento adicional, embora as preocupações com UV ainda limitem esse uso a SKUs selecionados. Atualizações contínuas de qualidade, como novos espectrofotômetros online, ajudam a garantir clareza consistente, preservando o papel dominante do flint no mercado de vidro para embalagens ucraniano.

O âmbar, com um CAGR de 5,23%, é a categoria de cor de crescimento mais rápido, transitando de nicho para mainstream à medida que os rótulos de cerveja artesanal e destilados artesanais proliferam. A adição de uma nova linha âmbar pela Sklo Alliance em 2024 aumentou a capacidade nacional em 15%, aliviando a escassez de oferta anterior. As propriedades de bloqueio de UV prolongam a estabilidade de prateleira para IPAs com alto teor de lúpulo, que agora são exportadas para a Alemanha e os Países Baixos, enquanto os destiladores de uísque optam por garrafas âmbar de peso elevado para transmitir autenticidade. Até 2031, o âmbar poderá capturar quase um quarto da participação do mercado de vidro para embalagens da Ucrânia se as startups de linhas projetadas permanecerem no cronograma.

Análise Geográfica

Os oblasts ocidentais, liderados por Lviv e Volyn, abrigam três dos cinco maiores fornos e respondem por 41,60% da produção de 2025, aproveitando a infraestrutura intacta e a proximidade de 200 km das fronteiras da UE, que reduzem os tempos de trânsito para Cracóvia ou Košice para menos de oito horas. Essas plantas se especializam em potes flint e garrafas de cerveja âmbar destinadas a redes de supermercados polonesas, ilustrando como a adjacência geográfica se converte em economias de frete que reforçam a competitividade do mercado de vidro para embalagens ucraniano.

A Ucrânia central, ancorada por Kyiv e Poltava, fornece 38,20% dos volumes de 2025 e equilibra envasadores domésticos com programas de exportação. A PJSC Poltava Medical Glass Factory obteve a certificação ISO 15378 no final de 2024, atualizando a capacidade de grau farmacêutico e viabilizando contratos de 20% de volume com envasadores alemães de medicamentos genéricos. Ainda assim, interrupções esporádicas na rede elétrica levam a projetos de fornos de duplo combustível e armazenamento de GNL no local, fatores que elevam marginalmente o custo por tonelada em comparação com os concorrentes ocidentais.

Os oblasts do sul, incluindo Odesa e Mykolaiv, contribuíram com apenas 20,20% em 2025 devido a interrupções portuárias; no entanto, a reconstrução de corredores logísticos e as perspectivas de garantias de segurança de rotas marítimas poderiam elevar sua participação para cerca de 24,80% até 2031. As reconstruções planejadas em áreas industriais existentes visam reiniciar linhas ociosas, integrando robótica na extremidade fria para superar ineficiências legadas. Com a reabertura das rotas de navegação do Mar Negro, essas plantas permitiriam exportações diretas de vidro para embalagens para clientes mediterrâneos, diversificando assim o alcance geográfico do mercado de vidro para embalagens ucraniano.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada, com as cinco principais empresas controlando cerca de 62% da capacidade nacional de fusão, indicando rivalidade equilibrada, mas deixando espaço para especialistas em nichos emergirem. A Sklo Alliance lidera graças à flexibilidade de quatro cores e exportações abrangendo 18 países.[3]Sklo Alliance, "Sobre Nós," vlnglass.com A empresa modernizou seu forno de Volnogorsk com queimadores de oxicombustível, reduzindo o consumo específico de gás em 11% e apoiando a conformidade com a ISO 14001, um requisito indispensável para clientes de bebidas da UE.

A NovaSklo planeja uma planta de vidro float de USD 256 milhões que indiretamente liberará suprimentos de areia bruta para vidro para embalagens até 2027, aliviando as restrições de aquisição enfrentadas pelos produtores de garrafas existentes. Enquanto isso, a PJSC Poltava Medical Glass Factory abriu um lucrativo segmento em frascos farmacêuticos, assinando acordos de fornecimento com dois CDMOs suíços em 2025. Empresas menores, como DanCo Decor ou Glasstech, se especializam em decoração de valor agregado e garrafas de vinho leves, que comandam margens mais altas apesar de menor tonelagem.

A ênfase competitiva está mudando para garantir energia a preços previsíveis. A Enerhlas reduziu o consumo em 8% por meio de recuperação de calor residual, demonstrando que as melhorias de eficiência geram retornos rápidos e apoiam a paridade de preços com o PET em determinados SKUs. As empresas concorrentes exploram acordos de compra de energia com desenvolvedores de energias renováveis para se proteger contra picos tarifários. Para aquelas capazes de garantir continuidade de fornecimento, o acesso ao DCFTA desbloqueia contratos com grandes empresas alimentícias da UE que buscam risco geograficamente diversificado. Coletivamente, esses fatores definem um mercado de vidro para embalagens ucraniano onde a adoção de tecnologia, a estratégia energética e a agilidade de exportação superam a escala pura.

Líderes do Setor de Vidro para Embalagens da Ucrânia

Verallia Ukraine

Orion Glass LLC

Sklo Alliance LLC

Vetropak Hostomelʹsʹkyy Sklozavod

Malinovsky GlassWorks LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A NovaSklo concluiu o financiamento para sua planta de vidro float de EUR 240 milhões (USD 256 milhões), com garantias de agência de crédito à exportação alemã.

- Dezembro de 2024: O Comitê Antimonopólio aprovou a aquisição da Lviv Insulator Company pela Ukrenergo, nacionalizando a única planta de isoladores de vidro do país.

- Outubro de 2024: A PJSC Poltava Medical Glass Factory obteve a certificação ISO 15378, desbloqueando contratos globais de frascos farmacêuticos.

- Setembro de 2024: A DanCo Decor investiu USD 12 milhões em equipamentos avançados de decoração para garrafas de cosméticos premium.

Escopo do Relatório do Mercado de Vidro para Embalagens da Ucrânia

O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e integridade de seu conteúdo. É frequentemente escolhido para produtos onde pureza, segurança e sustentabilidade ambiental são preocupações primordiais.

O mercado de vidro para embalagens da Ucrânia é segmentado por segmento de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens da Ucrânia em 2026?

Está em 1,06 milhão de toneladas e prevê-se crescimento a um CAGR de 4,18% até 2031.

Qual segmento de uso final impulsiona a maior parte da demanda?

As bebidas representam 67,01% dos volumes de 2025, lideradas pelas exportações de cerveja, vinho e destilados.

Por que o vidro âmbar está crescendo mais rápido do que o flint?

As cervejarias artesanais e os produtores de destilados valorizam a proteção UV do âmbar, impulsionando um CAGR de 5,23% até 2031.

Qual é a principal restrição para os produtores?

Os altos e voláteis custos de energia reduzem em 1,4 ponto o CAGR previsto.

Como o DCFTA beneficia os exportadores ucranianos?

Ele elimina quase todas as tarifas da UE, reduz os custos logísticos e agiliza o desembaraço aduaneiro, aumentando a competitividade das exportações.

Página atualizada pela última vez em: