Tamanho e Participação do Mercado de Baterias da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

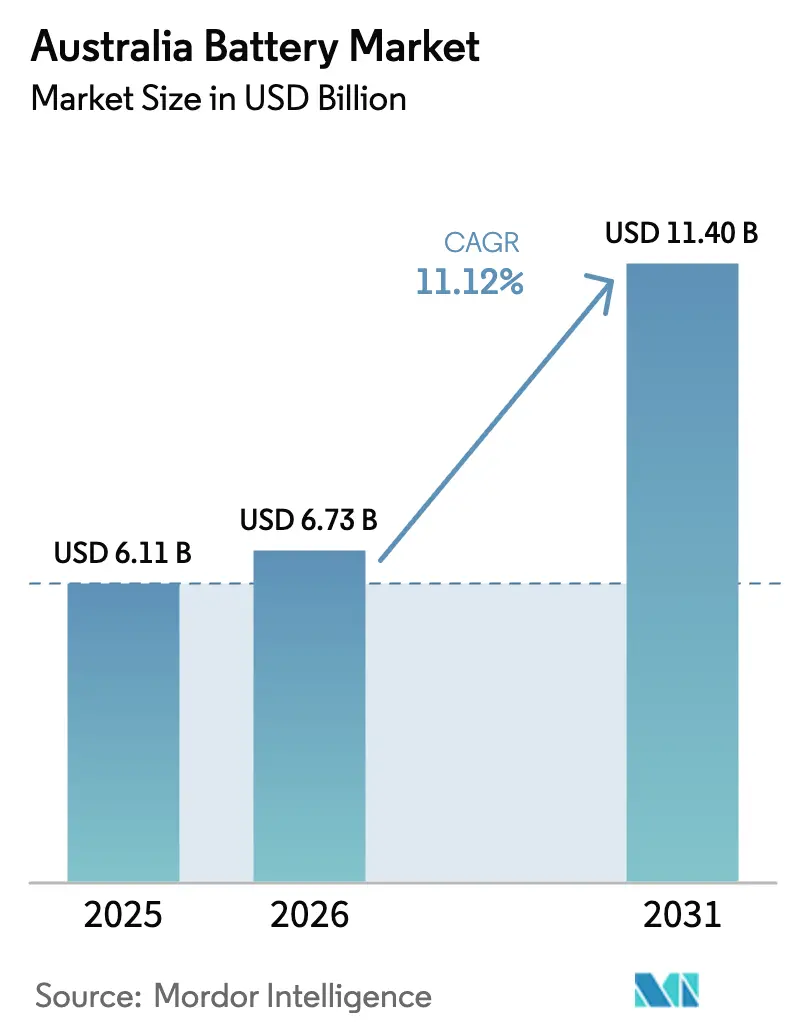

| Tamanho do mercado no ano base (2025) | 6.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Baterias da Austrália por Mordor Intelligence

Espera-se que o tamanho do Mercado de Baterias da Austrália cresça de USD 6,11 bilhões em 2025 para USD 6,73 bilhões em 2026 e tem previsão de atingir USD 11,40 bilhões até 2031 a um CAGR de 11,12% no período 2026-2031.

Esta trajetória destaca uma transição nacional da dependência de combustíveis fósseis em direção ao transporte eletrificado e sistemas de energia impulsionados por fontes renováveis, apoiada pela queda nos preços dos pacotes de íon de lítio, uma facilidade de financiamento de minerais críticos de AUD 2 bilhões e aquisição agressiva de baterias de grande escala pelos estados. Os padrões federais de eficiência de combustível estão pressionando os fabricantes de veículos a acelerar o lançamento de veículos elétricos (VEs), o que está elevando a demanda por células secundárias de alto ciclo, enquanto os cronogramas de desativação de usinas a carvão em Nova Gales do Sul (NGS) e Victoria levaram as concessionárias a licitar arrays de armazenamento de múltiplos gigawatts. As ambições de montagem local estão crescendo em torno de pacotes de fosfato de ferro e lítio, à medida que os formuladores de políticas buscam capturar mais valor internamente, mas as lacunas em materiais upstream ainda expõem os integradores a riscos de importação. Os pedidos de defesa para baterias de submarinos e armas guiadas adicionam uma camada estratégica que prioriza a capacidade soberana, incentivando os fornecedores a instalar instalações próximas a recintos navais. Em conjunto, esses vetores reduzem os períodos de retorno para projetos de armazenamento, expandem os casos de uso endereçáveis e intensificam a concorrência em todo o mercado de baterias australiano.

Principais Conclusões do Relatório

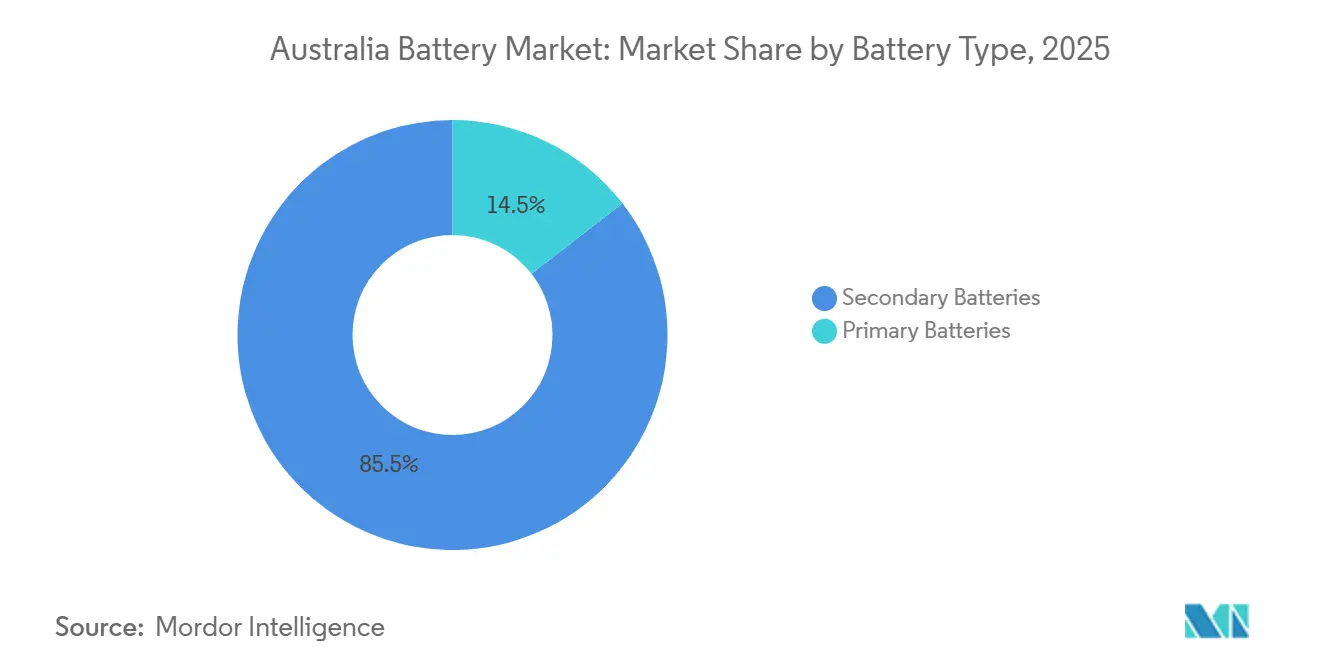

- Por tipo de bateria, as baterias secundárias detinham 85,5% da participação do mercado de baterias australiano em 2025, e estão definidas para se expandir a um CAGR de 12,8% até 2031.

- Por tecnologia, o ácido-chumbo comandava 41,9% da participação do mercado de baterias australiano em 2025, enquanto o íon de lítio tem previsão de registrar o CAGR mais rápido de 19,5% até 2031.

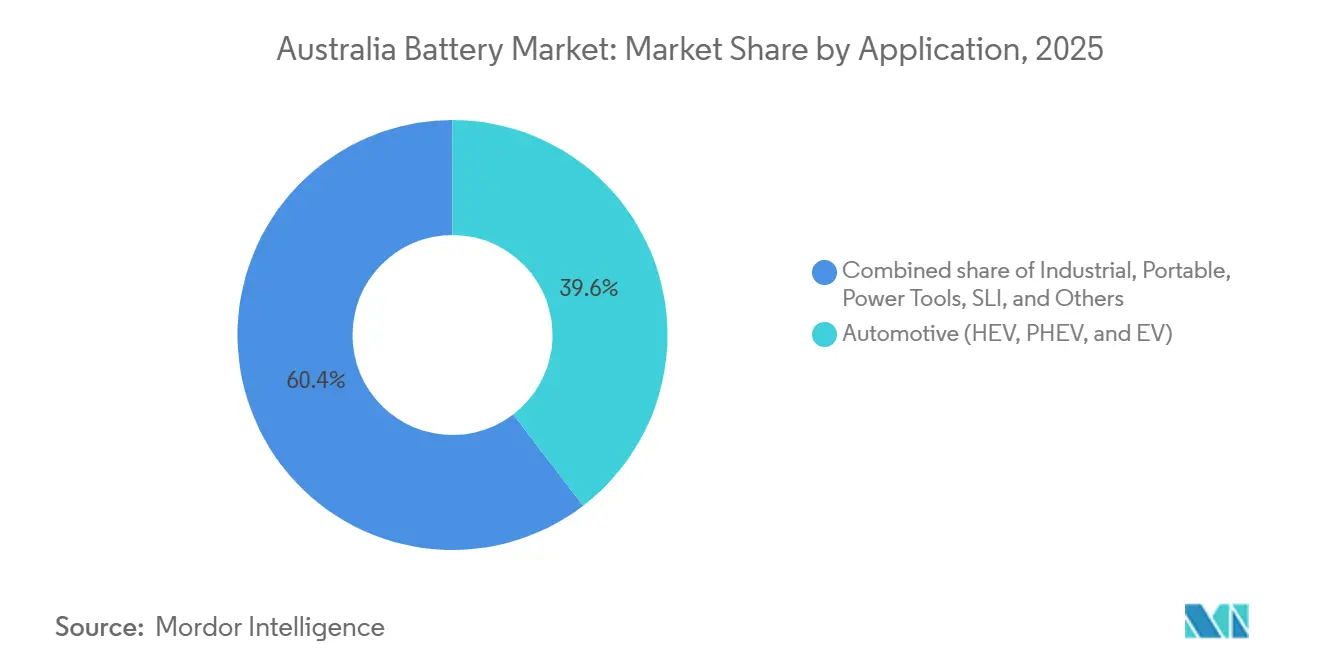

- Por aplicação, as baterias automotivas lideraram com 39,6% de participação em 2025, enquanto as aplicações industriais estão posicionadas para registrar um CAGR de 17,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de VEs catalisada pelos Padrões Federais de Eficiência de Combustível | +2.3% | Nacional, com concentração inicial nas áreas metropolitanas de NGS e VIC | Médio prazo (2-4 anos) |

| Licitações rápidas de renováveis mais armazenamento pelos estados (NGS, SA, VIC) | +2.8% | NGS, SA, VIC liderando; QLD emergindo | Curto prazo (≤ 2 anos) |

| Eliminação acelerada de usinas termelétricas a carvão impulsiona o armazenamento em escala de rede | +2.1% | NGS (Eraring, Liddell), VIC (Loy Yang A, Yallourn), QLD (Callide, Tarong) | Longo prazo (≥ 4 anos) |

| Queda nos preços dos pacotes de baterias de íon de lítio (limiar < USD 100/kWh) | +1.9% | Nacional, com repercussão nos segmentos industrial e residencial | Curto prazo (≤ 2 anos) |

| A Facilidade de Minerais Críticos de AUD 2 bilhões do Governo Australiano estimula a cadeia de valor local de baterias | +1.2% | Nacional, com clusters em WA (lítio), QLD (refino), NGS (manufatura) | Longo prazo (≥ 4 anos) |

| Impulso da Defesa por sistemas soberanos de baterias para submarinos e armas guiadas | +0.6% | SA (Estaleiro Naval de Osborne), WA (Henderson), NGS (recintos de defesa) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de VEs Catalisada pelos Padrões Federais de Eficiência de Combustível

Os limites federais de CO₂ médio da frota que entraram em vigor em 2025 estão obrigando as marcas de veículos a aumentar as alocações de VEs para a Austrália ou enfrentar pagamentos de penalidades. Os registros nacionais de VEs de uso leve subiram 35% em relação ao ano anterior, chegando a 87.000 unidades em 2025, liderados por modelos como o Tesla Model Y e o BYD Atto 3.[1]Câmara Federal das Indústrias Automotivas, "Dados de Vendas de Veículos Elétricos 2025," fcai.com.au Os operadores de frotas, incluindo agências de aluguel e plataformas de transporte por aplicativo, aceleraram os pedidos para fixar cronogramas de depreciação, e a demanda por baterias está aumentando para as químicas de níquel-manganês-cobalto e fosfato de ferro e lítio dimensionadas entre 60 kWh e 75 kWh. A expansão da infraestrutura de carregamento fica atrás da adoção de veículos, mas a certeza regulatória permitiu acordos de compra plurianuais entre fabricantes globais de células e montadores de pacotes domésticos. Como resultado, os pedidos relacionados a VEs representam o maior impulso isolado sobre células de alta densidade de energia no mercado de baterias australiano.

Licitações Rápidas de Renováveis Mais Armazenamento pelos Estados (NGS, SA, VIC)

Os estados concederam 4,2 GW de contratos combinados de geração renovável e armazenamento em 2025, o triplo do volume de 2023.[2]Operador do Mercado de Energia Australiano, "Plano de Sistema Integrado 2024," aemo.com.au Os projetos emblemáticos incluem a Super Bateria Waratah de 2 GW em NGS e a expansão da Grande Bateria de Geelong de 450 MW em Victoria, cada um apoiado por esquemas de pagamento de capacidade de 15 anos que reduzem o risco de financiamento.[3]Governo de Nova Gales do Sul, "Projeto Super Bateria Waratah," nsw.gov.au Os pilotos de inversores formadores de rede da Austrália do Sul em Hornsdale estão demonstrando que as baterias podem fornecer referência de tensão e frequência sem suporte de usinas térmicas.[4]Governo da Austrália do Sul, "Testes de Formação de Rede em Hornsdale," sa.gov.au Os cronogramas de construção comprimidos estão sobrecarregando as cadeias de suprimento de módulos, incentivando os desenvolvedores a adquirir de integradores domésticos para evitar atrasos no transporte e tarifas de importação.

Eliminação Acelerada de Usinas Termelétricas a Carvão Impulsiona o Armazenamento em Escala de Rede

A saída planejada de 6,5 GW de capacidade a carvão até 2035 (Eraring em 2027, Yallourn em 2028 e Loy Yang A em 2035) está forçando os planejadores de rede a adquirir baterias de resposta rápida para substituir a inércia síncrona. O Plano SuperGrid de Queensland aloca AUD 62 bilhões (USD 41 bilhões) para transmissão e 3 GW de armazenamento de longa duração, sinalizando um ciclo de construção plurianual. Os desenvolvedores favorecem os locais de carvão desativados que já possuem conexões de transmissão, economizando anos de prazo de conexão à rede. O mix de armazenamento está divergindo entre sistemas de íon de lítio de uma hora para regulação de frequência e baterias de fluxo de quatro a oito horas para firmar o pico noturno.

Queda nos Preços dos Pacotes de Baterias de Íon de Lítio Abaixo de USD 100/kWh

A pesquisa de 2024 da BloombergNEF situou o preço médio dos pacotes em USD 97/kWh, uma queda de 18% em relação a 2023 e o nível mais baixo já registrado. Os instaladores residenciais responderam com um salto de 22% na adesão de baterias à energia solar em telhados em 2025, e os compradores comerciais reduziram os períodos de retorno para menos de cinco anos em projetos de gestão de encargos de demanda. Embora a queda de custos esteja desacelerando à medida que os preços das matérias-primas se estabilizam, preços abaixo de USD 100/kWh ampliaram a viabilidade econômica para um amplo espectro de aplicações do mercado de baterias da Austrália.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistema de manufatura doméstica de baterias fragmentado | -1.4% | Nacional, com lacunas agudas na capacidade de montagem em NGS e VIC | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimento para materiais de ânodo e precursores | -1.1% | Nacional, com dependência de importação da China e Japão para grafite e sais de eletrólito | Curto prazo (≤ 2 anos) |

| Logística de reciclagem e devolução ao fim da vida útil defasada | -0.7% | Nacional, com instalações piloto apenas em VIC e SA | Longo prazo (≥ 4 anos) |

| Limites de capacidade de hospedagem da rede de distribuição para armazenamento atrás do medidor | -0.9% | Alimentadores de distribuição urbana de NGS, VIC e QLD | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistema de Manufatura Doméstica de Baterias Fragmentado

A Austrália abriga menos de uma dúzia de plantas de montagem com capacidade inferior a um gigawatt-hora, nenhuma em escala comparável às gigafábricas asiáticas. A administração voluntária da Redflow em 2025 expôs a intensidade de capital da integração local sem pedidos âncora. A instalação Tomago da Energy Renaissance atingirá 1,5 GWh de produção de pacotes até 2027, mas ainda importa células acabadas, capturando apenas um quinto do valor da lista de materiais. Os subsídios estaduais permanecem fragmentados, impedindo economias de escala no treinamento de mão de obra e em P&D compartilhado. Até que surja um apoio nacional coordenado, os integradores enfrentam maiores necessidades de capital de giro e risco cambial, o que modera o crescimento em todo o mercado de baterias australiano.

Gargalos na Cadeia de Suprimento para Materiais de Ânodo e Precursores

O grafite sintético, os sais de eletrólito e o sulfato de níquel são amplamente provenientes da China e do Japão, criando risco de concentração em um único país. Em 2025, 61% das exportações australianas de espodumênio saíram do país sem conversão, renunciando a um aumento de valor de quatro a seis vezes. Fornos de alta temperatura e requisitos de energia renovável retardaram os empreendimentos domésticos de grafite sintético, e os prazos de licenciamento se estendem por mais de quatro anos. Atrasos no transporte em 2024 adiaram o comissionamento de baterias de rede em até 12 semanas, levando os desenvolvedores a diversificar em direção a fornecedores em Moçambique e na Coreia do Sul, embora os volumes contratados cubram menos de 10% da demanda agregada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Dominância das Recarregáveis Reflete a Mudança para a Eletrificação

As baterias secundárias representaram 85,5% da receita de 2025 e estão se expandindo a um CAGR de 12,8%, sublinhando como a eletrificação no transporte, nos serviços de rede e nas residências está redefinindo o tamanho do mercado de baterias australiano. As células primárias mantiveram um nicho de 14,5% em dispositivos de baixo consumo, mas as regras de responsabilidade estendida do produtor em consideração em Victoria e na Austrália do Sul ameaçam as margens. A adoção residencial do Tesla Powerwall 3 superou 6.000 unidades em seu primeiro trimestre no mercado, e o impulso de instalação está se espalhando para as linhas SonnenCore e LG ESS, amplificando o crescimento do volume. No segmento industrial, os integradores de armazenamento em rede favorecem as químicas secundárias pela resiliência de múltiplos ciclos, enquanto sensores remotos e hardware militar mantêm as células de uso único relevantes.

A pressão sobre as margens está aumentando à medida que os custos do íon de lítio caem; os integradores viram as margens brutas caírem de 25% para 18% desde 2024, levando a uma integração vertical mais profunda. A Energy Renaissance planeja combinar a montagem com a desmontagem ao fim da vida útil, visando 92% de recuperação de lítio, cobalto e níquel. Os produtores de baterias primárias enfrentam taxas de aterro mais altas e limites de mercúrio mais rígidos, incentivando os clientes a adotar alternativas recarregáveis. Químicas de longo ciclo, como lítio metálico e estado sólido, estão sob avaliação piloto, e sua comercialização poderia introduzir opções de maior densidade adequadas para aviação e uso marítimo até 2028, remodelando a ordem competitiva dentro do mercado de baterias australiano.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Disrupção do Íon de Lítio em Meio à Incumbência do Ácido-Chumbo

O ácido-chumbo detinha 41,9% da receita de 2025 graças a um sistema de reciclagem maduro que recupera 98% do conteúdo de chumbo, isolando os produtores das oscilações de matérias-primas. Os operadores de telecomunicações e as frotas de equipamentos de armazém ainda especificam ácido-chumbo onde o custo e a infraestrutura legada superam as penalidades de peso. O íon de lítio, no entanto, está avançando a um CAGR de 19,5%, impulsionado por VEs, armazenamento solar mais armazenamento residencial e arrays em escala de rede. O hidreto metálico de níquel mantém uma posição em veículos híbridos, enquanto o níquel-cádmio persiste na iluminação de emergência de aviação, mas enfrenta pressão de eliminação progressiva.

Os protótipos de estado sólido estão se aproximando de 500 Wh/kg de densidade de energia, com a QuantumScape reportando 1.000 ciclos com 80% de retenção, mas os rendimentos ainda são muito baixos para produção em volume. As baterias de fluxo, lideradas pelas químicas de vanádio-redox e zinco-bromo, oferecem descarga de longa duração e ciclos quase ilimitados, adequando-se ao firmar o pico noturno, apesar dos custos de capital que ainda são o dobro dos níveis do íon de lítio. A disputa tecnológica está pressionando os recicladores de ácido-chumbo a diversificar para a recuperação de lítio, enquanto os fornecedores de íon de lítio correm para reduzir os preços dos pacotes abaixo de USD 80/kWh, um valor que desbloquearia a paridade de custo total para energia motriz industrial no mercado de baterias australiano.

Por Aplicação: Crescimento Industrial Supera a Liderança Automotiva

As baterias automotivas representaram 39,6% da receita de 2025 com o aumento das vendas de VEs e híbridos, mas o uso industrial, incluindo torres de telecomunicações, centros de dados e armazenamento em rede, tem previsão de crescer mais rapidamente a um CAGR de 17,2% até 2031. A Telstra instalou 2.400 sistemas de torres de íon de lítio em 2025, dobrando a duração média de backup para oito horas, e operadores de centros de dados como a NextDC agora especificam UPS de íon de lítio com 95% de eficiência de ida e volta. Os projetos em escala de utilidade atingiram 1,8 GWh de capacidade instalada em 2025, com outros 6,5 GWh em construção, criando um pipeline robusto que sustenta a demanda por células de alta energia e expande o tamanho do mercado de baterias australiano para implantações estacionárias.

A seleção de química diverge por necessidades de mobilidade: níquel-manganês-cobalto para VEs de longo alcance, fosfato de ferro e lítio para modelos orientados ao valor e níquel-cobalto-alumínio para segmentos de desempenho. Os operadores de frotas valorizam garantias de oito anos e garantias residuais, enquanto a eletrificação de veículos comerciais está se acelerando à medida que os mandatos de aquisição estaduais esclarecem os volumes de pedidos. As baterias para eletrônicos portáteis enfrentam demanda madura de smartphones, mas o crescimento persiste em wearables, drones e bicicletas elétricas. Em conjunto, o mix de aplicações continua a se inclinar para segmentos com contagens de ciclos mais altas e vidas operacionais mais longas, reforçando a resiliência da receita para o mercado de baterias australiano.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os estados da costa leste dominam as implantações. NGS liderou as adições de armazenamento em rede em 2025 com a Super Bateria Waratah de 2 GW e uma expansão de 700 MW em Eraring, fornecendo coletivamente 3,2 GWh de capacidade de firmar programada para conclusão até 2027. As zonas de energia renovável de Victoria atraíram AUD 8,3 bilhões (USD 5,5 bilhões) de investimento em 2025, ancoradas pela Grande Bateria de Geelong, e o estado exige que metade da nova capacidade renovável inclua armazenamento co-localizado para receber prioridade de conexão à rede.

A Austrália do Sul opera a Reserva de Energia de Hornsdale, que se tornou a primeira grande bateria a fornecer capacidade de formação de rede após uma expansão de 212 MW em 2025. O programa SuperGrid de Queensland de AUD 62 bilhões tem como meta 22 GW de renováveis e 3 GW de armazenamento de longa duração até 2035, com foco de curto prazo em um corredor de transmissão norte-sul que dependerá de 1,5 GW de baterias intermediárias. A rede isolada da Austrália Ocidental está instalando microrredes solares mais baterias para substituir alimentadores rurais, registrando 200 sistemas em 2025, enquanto a Tasmânia aproveita os reservatórios hidrelétricos para armazenamento por bombeamento para exportar firmar via Marinus Link.

As restrições da rede de distribuição limitam a adoção atrás do medidor em áreas urbanas. A Ausgrid e a Powercor implementaram envelopes operacionais dinâmicos que ajustam os limites de exportação em tempo real, permitindo mais baterias solares em telhados sem onerosas atualizações de alimentadores. O Território do Norte e o Território da Capital Australiana buscam metas de 100% de energia renovável até 2030, de modo que seus gastos com armazenamento superam o tamanho da carga, exemplificado pela bateria Darwin-Katherine de 35 MW e pela Grande Bateria de Canberra de 250 MW. Diferentes códigos de conexão estaduais, estruturas tarifárias e padrões de segurança inflam os custos de conformidade, desacelerando a difusão tecnológica, mas também criando nichos de consultoria e software dentro da indústria de baterias australiana.

Panorama regulatório

O mercado australiano de baterias opera dentro das regras do National Electricity Market (NEM), com o armazenamento podendo participar sob uma estrutura integrada. A Australian Energy Market Commission (AEMC) integrou o armazenamento ao NEM por meio do Integrated Resource Provider framework, com uma implementação gradual concluída em 2024, permitindo que ativos de armazenamento e híbridos participem usando arranjos de registro e despacho mais claros e neutros em tecnologia.

Análise da cadeia de valor

A cadeia de valor de baterias da Austrália continua intensiva em importação de células e diversos insumos-chave, enquanto políticas e investimentos selecionados direcionam a atividade a jusante para montagem de packs, componentes e reciclagem. No estágio upstream, a Austrália é forte na extração de minerais críticos, notadamente lítio, mas a conversão em ânodo, precursor de cátodo e fornecimento de eletrólito ainda é limitada, o que mantém os integradores dependentes de fornecimento internacional e expostos à variabilidade dos fretes.

A National Battery Strategy, lançada em maio de 2024, formalizou cinco prioridades abrangendo capacidade de manufatura, cadeias de suprimento globais, competências, normas e coordenação governamental. Ela é apoiada por programas como a Battery Breakthrough Initiative (523,2 milhões de dólares em incentivos vinculados à produção) e a medida Building Future Battery Capabilities (20,3 milhões de dólares), que se concentram em normas e diretrizes.

Cenário Competitivo

O mercado de baterias australiano permanece moderadamente fragmentado, sem nenhuma empresa controlando mais de 15% da receita total. Os gigantes globais de células LG Energy Solution, CATL e Panasonic fornecem a maioria dos módulos, enquanto integradores domésticos como Energy Renaissance e Battery Energy Power Solutions focam na montagem de pacotes e na engenharia de equilíbrio de planta. A pilha vertical da Tesla, com células de Nevada e montagem e operação do Megapack em Hornsdale, demonstra a vantagem da escala, mas seu posicionamento premium deixa espaço para rivais focados em custo.

Os movimentos estratégicos em 2025 ilustram a crescente intensidade. A LG Energy Solution alocou AUD 200 milhões para expandir sua planta de módulos em Sydney para 2 GWh até 2028. A Fluence Energy garantiu um contrato de EPC de AUD 1,4 bilhão para o projeto Waratah de 2 GW, aprofundando suas credenciais em escala de utilidade. A Envirostream abriu a primeira linha de reciclagem de íon de lítio de 3.000 toneladas por ano de Victoria, enquanto a MGA Thermal captou AUD 10 milhões para comercializar blocos de armazenamento de calor de alumínio-silício. Os entrantes chineses BYD e EVE Energy iniciaram a distribuição direta, reduzindo os preços dos módulos dos incumbentes em até 20% e provocando consolidação entre os montadores locais de pequena escala.

Apesar da crescente ambição doméstica, as lacunas na cadeia de suprimento em produção de cátodo, ânodo e eletrólito tornam a integração vertical completa ilusória. A Facilidade de Minerais Críticos de AUD 2 bilhões está aliviando os obstáculos de financiamento, mas os requisitos de co-investimento em capital próprio retardam a adoção. A aquisição de defesa traz um fluxo de demanda de nicho, mas de alta margem, com a PMB Defence ganhando contratos plurianuais para fornecer pacotes de lítio-polímero para programas de armas guiadas. À medida que os regulamentos de economia circular se tornam mais rígidos, as empresas capazes de vincular o fornecimento upstream à recuperação ao fim da vida útil estão posicionadas para ganhar participação na próxima fase de crescimento do mercado de baterias australiano.

Líderes da Indústria de Baterias da Austrália

-

Century Yuasa Batteries Pty Ltd

-

Enersys Australia Pty Ltd

-

Sonnen Australia Pty Limited

-

R & J Batteries Pty Ltd.

-

PMB Defence

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O armazenamento em escala de serviço público é a principal área de oportunidade na expansão da transição energética da Austrália, com novos sinais de licitação e planejamento se traduzindo em conjuntos de projetos maiores e financiáveis. Em junho de 2026, a AEMO publicou o Integrated System Plan (ISP) final de 2026, estabelecendo uma meta de desenvolvimento do sistema de 35 GW de armazenamento de curta e média duração, além de 5 GW de armazenamento de longa duração até 2050. O pipeline de conexão em escala de rede de 2026, reportado em 45 GW, também destaca quantos projetos estão competindo por aprovações e acesso à rede.

O financiamento federal por meio do Capacity Investment Scheme está convertendo ainda mais a atividade de planejamento em volume contratado. O Tender 8, em junho de 2026, garantiu 4,2 GW e 16,2 GWh de capacidade de armazenamento em baterias, apoiando a demanda por células, contêineres, PCS/inversores, software EMS e acordos de serviço de longo prazo.

Desenvolvimentos recentes do setor

- Julho de 2026: a Samsung C&T submeteu o BESS de 600 MWh Comet Park para avaliação ambiental federal sob o EPBC Act. O pedido move o projeto para um caminho de aprovações nacional que pode afetar a certeza do cronograma para grandes construções de armazenamento. Também indica a participação contínua de players globais de EPC e infraestrutura no pipeline de BESS em escala de serviço público da Austrália.

- Dezembro de 2025: a LG Energy Solution Australia comprometeu 200 milhões de dólares australianos para expandir sua instalação de módulos em Sydney para 2 GWh de capacidade anual até 2028. O investimento aumenta a disponibilidade local de módulos para aplicações estacionárias e de mobilidade, ao mesmo tempo em que busca reduzir os prazos de entrega associados ao fornecimento externo. Também aumenta a pressão competitiva para montadores domésticos de packs que dependem de módulos importados.

- Agosto de 2024: a Li-S Energy inaugurou uma instalação de produção de baterias de 2 MWh em Geelong, Victoria, apoiada por uma concessão do Industry Growth Program. A instalação adiciona capacidade doméstica de fabricação e testes para químicas de próxima geração e produção em pequenos lotes. Ela fortalece o caminho local de inovação até a comercialização para aplicações especializadas de baterias na Austrália.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Dimensionamos o mercado australiano de baterias como a receita obtida com a venda de baterias primárias e secundárias na Austrália, contabilizada nas principais tecnologias e aplicações de uso final onde as baterias são instaladas ou substituídas.

Exclusões de escopo: minerais para baterias e produtos químicos de grau para baterias (como lítio, níquel, cobalto e grafite) são excluídos, assim como equipamentos de carregamento e mão de obra de instalação.

Visão geral da segmentação

-

Por Tipo de Bateria

- Baterias Primárias

- Baterias Secundárias

-

Por Tecnologia

- Ácido-chumbo

- Íon de lítio

- Hidreto metálico de níquel

- Níquel-cádmio

- Sódio-enxofre

- Estado sólido

- Bateria de fluxo

- Químicas emergentes

-

Por Aplicação

- Automotivo (HEV, PHEV e VE)

- Industrial (Motriz, Estacionário (Telecomunicações, UPS, ESS), etc.)

- Portátil (Eletrônicos de Consumo, etc.)

- Ferramentas Elétricas

- SLI

- Outras Aplicações

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o panorama do setor e extrair indicadores públicos estáveis que podem ser acompanhados anualmente. As entradas comuns incluíram estatísticas de comércio e alfândega da Austrália para importações relacionadas a baterias, estatísticas e perspectivas energéticas de órgãos governamentais, e divulgações do mercado de veículos para entender a direção da adoção de veículos elétricos e híbridos. Também utilizamos referências públicas de segurança e normas para baterias para perceber mudanças nas químicas permitidas e nas regras de transporte, que podem afetar o mix de produtos e os preços.

Como evidência de apoio, revisamos fontes como o Australian Bureau of Statistics, o Department of Climate Change, Energy, the Environment and Water, o Clean Energy Regulator e publicações da IEA sobre baterias e contexto de armazenamento de energia. Também nos baseamos em relatórios anuais de empresas, apresentações a investidores, publicações de associações e coberturas de imprensa confiáveis para sinais de demanda e capacidade ou projetos anunciados. Em alguns casos, nossos analistas utilizaram assinaturas pagas para dados financeiros de empresas e triagem de notícias, e para leituras de importação ou exportação em nível de embarque quando as séries públicas eram muito agregadas. Essas fontes são apenas ilustrativas, e muitas outras referências foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em alinhar o modelo com o que realmente está em movimento na Austrália ao longo dos ciclos de substituição e novas instalações. Conversamos com uma combinação de fabricantes e distribuidores de baterias, participantes dos canais automotivo e SLI, partes interessadas em baterias portáteis e de ferramentas, e especialistas ligados a projetos de armazenamento de energia, e então validamos as faixas de premissas sobre preços, mix e prazos.

Para reduzir pontos ciegos, as entrevistas foram equilibradas entre grupos de demanda que se comportam de maneira diferente, incluindo usos automotivos, de armazenamento estacionário e portáteis. Em seguida, testamos sob pressão os mesmos insumos em cadeias de suprimento de toda a Austrália antes de finalizar os totais de mercado.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 14% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 14% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento central começou com uma construção top-down que reconstrói a demanda da Austrália mapeando cada aplicação principal para uma necessidade realista de baterias, traduzindo isso então em valor usando preços e mix observados. Na prática, o modelo utiliza sinais de demanda em nível de aplicação, como o parque de veículos e as taxas de substituição para SLI, a direção das vendas de veículos elétricos e híbridos para baterias de tração, as tendências de capacidade de armazenamento estacionário instalada e planejada, e o crescimento de ferramentas elétricas sem fio e eletrônicos portáteis que impulsiona packs de menor formato.

Uma vez estabelecido o grupo de demanda, os resultados foram corroborados com aproximações bottom-up seletivas, incluindo consolidações de uma amostra de fornecedores e distribuidores, verificações de canal sobre as faixas de preço típicas, e verificações de consistência usando a intensidade de importação onde essa era um indicador relevante para a Austrália. Onde a visibilidade bottom-up era irregular (por exemplo, em químicas emergentes ou implantações estacionárias lideradas por projetos), tratamos as lacunas usando curvas de adoção conservadoras que foram validadas por meio de contribuições de especialistas, e depois revisadas durante as verificações de variância.

Para a previsão, utilizamos análise de cenários ancorada em um caso-base, pois o mercado pode variar com as configurações de política, os cronogramas de conexão à rede para armazenamento e movimentos acentuados nos preços de íon-lítio. A visão prospectiva foi moldada por um pequeno conjunto de variáveis fáceis de atualizar, incluindo a tendência de penetração de veículos elétricos, as adições de armazenamento residencial e de serviço público, o momento dos ciclos de substituição em baterias automotivas, as mudanças no mix tecnológico entre chumbo-ácido e íon-lítio, e a progressão de preços esperada por química.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas passagens que comparam os resultados do modelo com sinais independentes, reconciliando então as lacunas antes da aprovação final. Nossos analistas verificam se os volumes implícitos, os ciclos de substituição e as faixas de preço fazem sentido em relação aos padrões de comércio, às tendências públicas de instalação para armazenamento e à direção da atividade automotiva. Recontatamos especialistas selecionados quando uma variância parece ser estrutural, e não relacionada a prazos.

Antes da publicação final, os totais e taxas de crescimento em rascunho passam por etapas de revisão por analistas que incluem verificações de anomalias por aplicação e tecnologia, e verificações de consistência entre os anos para que a curva não se mova abruptamente sem um fator real. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera preços, políticas ou o momento da demanda. Pouco antes da entrega, realizamos uma verificação final de evidências para que os clientes recebam a visão mais atualizada.

Comparação da estimativa da Mordor Intelligence para o mercado australiano de baterias com outras estimativas publicadas

Os valores de mercado publicados para baterias na Austrália podem parecer muito distantes entre si porque a linha de escopo não é a mesma entre os estudos, e porque as premissas de preços e mix não são atualizadas na mesma velocidade. As diferenças também aparecem quando uma estimativa se inclina fortemente para projetos de armazenamento de energia, enquanto outra é mais influenciada por baterias de consumo e substituição.

Minerais para baterias e materiais upstream estão fora do escopo da Mordor Intelligence, e essa única exclusão pode reduzir o valor total quando outro publicador agrupa a mineração ou o fornecimento de cátodo e ânodo no mesmo número. As lacunas também surgem de se as baterias de tração de veículos elétricos são contabilizadas apenas como packs de baterias vendidos para veículos, ou se um conteúdo de sistema mais amplo é incluído. As variações também refletem a rapidez com que as quedas de ASP de íon-lítio são aplicadas quando o mix tecnológico muda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,11 bilhões de dólares (2025) | |

| Consultoria Regional A | 9,80 bilhões de dólares (2026) | Utiliza uma base temporal mais ampla e frequentemente combina o investimento em armazenamento de baterias e o valor mais amplo de projetos no número de baterias, o que pode elevar os totais em relação a uma visão de receita exclusivamente de baterias. |

| Editora do Setor B | 0,00 bilhão de dólares (2024) | Reporta uma fatia muito mais estreita que parece mais próxima de um subconjunto específico de baterias com dimensionamento baseado em unidades, o que subestima a receita total de baterias da Austrália nos usos automotivo, portátil e estacionário. |

A tabela mostra que a maior parte da dispersão é explicada pelo que é contabilizado, e se a estimativa é apenas receita de produto ou inclui parcialmente valor upstream ou de sistema adjacente. Ao manter o modelo vinculado a grupos de demanda em nível de aplicação, faixas de preço observáveis e verificações cruzadas que podem ser repetidas anualmente, chegamos a um número prático que é mais fácil de auditar e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de baterias da Austrália?

O tamanho do mercado de baterias da Austrália situou-se em USD 6,73 bilhões em 2026 e tem projeção de atingir USD 11,40 bilhões até 2031.

Qual segmento de baterias está crescendo mais rapidamente na Austrália?

A tecnologia de íon de lítio está se expandindo mais rapidamente, avançando a um CAGR de 19,5% com base no armazenamento em escala de rede e na adoção de veículos elétricos.

Como as licitações estaduais estão influenciando a demanda por baterias?

As licitações combinadas de renováveis mais armazenamento totalizando 4,2 GW em 2025 fixaram contratos de receita de 15 anos, acelerando as instalações de baterias em escala de utilidade.

Qual é a principal restrição à manufatura local de baterias?

Plantas de montagem fragmentadas e de pequena escala e produção limitada de cátodo, ânodo e eletrólito mantêm a Austrália dependente de componentes importados.

Até que ponto os preços dos pacotes de baterias de íon de lítio caíram?

Os preços médios dos pacotes caíram abaixo do limiar de USD 100/kWh no final de 2024, ampliando o caso econômico tanto para VEs quanto para armazenamento estacionário.

Qual estado lidera em capacidade de baterias em escala de rede?

Nova Gales do Sul lidera, sustentada pela Super Bateria Waratah de 2 GW e múltiplas expansões em locais de geração existentes.

Página atualizada pela última vez em: