Tamanho e Participação do Mercado de Eletrólito Sólido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 80.94 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

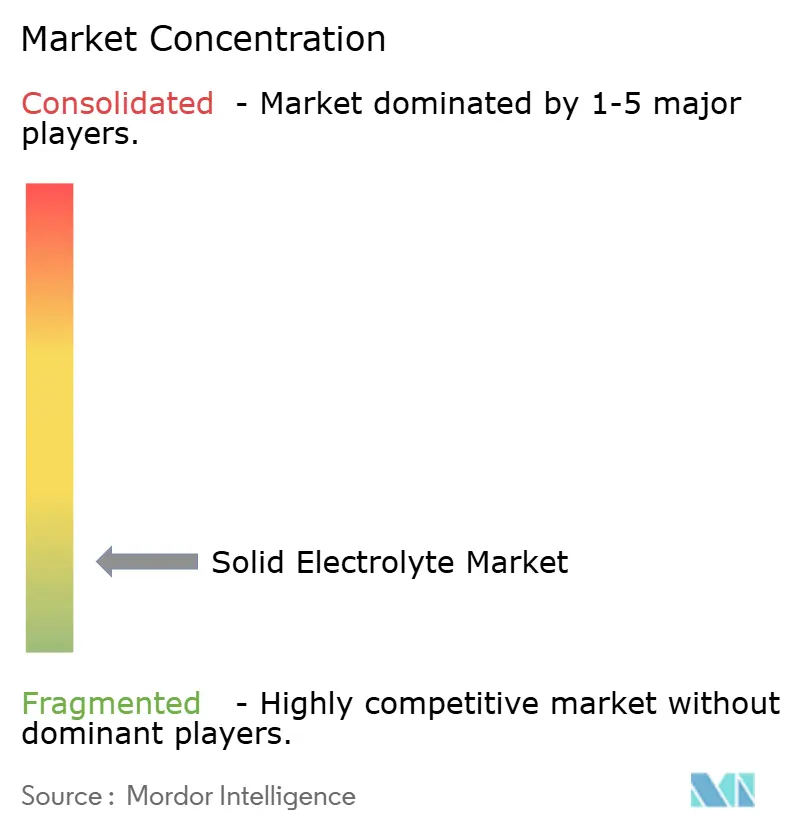

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrólito Sólido pela Mordor Intelligence

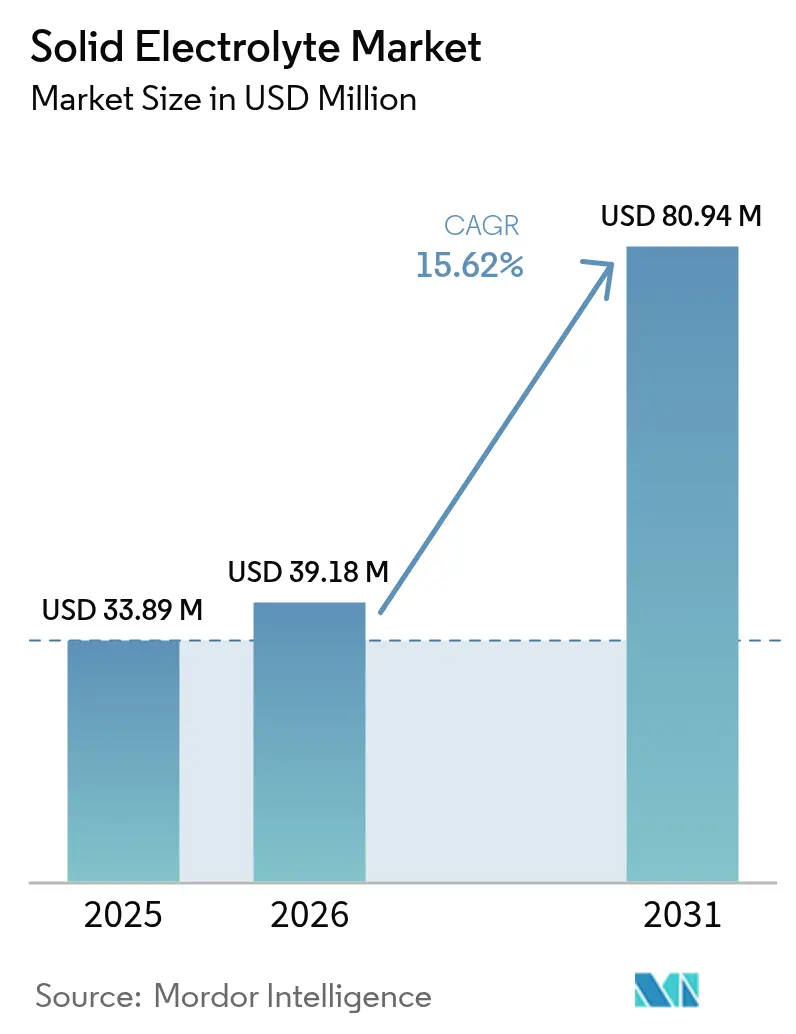

O tamanho do mercado de Eletrólito Sólido deverá crescer de USD 33,89 milhões em 2025 para USD 39,18 milhões em 2026 e está previsto para atingir USD 80,94 milhões até 2031 a um CAGR de 15,62% entre 2026 e 2031.

A demanda se acelera à medida que as montadoras automotivas (OEMs) pivotam em direção às baterias de estado sólido para atender às rígidas normas globais de segurança, competir por densidades de energia acima de 500 Wh/kg e reduzir os tempos de recarga. Avanços em materiais, expansões de capacidade de fabricação e financiamento público alinham-se com os roteiros corporativos, sinalizando que o mercado de eletrólito sólido está avançando rapidamente das linhas piloto para a produção comercial inicial. A concorrência fragmentada, aliada a múltiplas químicas viáveis, mantém as barreiras de entrada modestas, mas impulsiona uma intensa corrida de patentes. A dominância regional permanece com a Ásia-Pacífico, embora as expansões de capacidade na América do Norte e na Europa sugiram uma presença global mais equilibrada até o final da década.

Principais Conclusões do Relatório

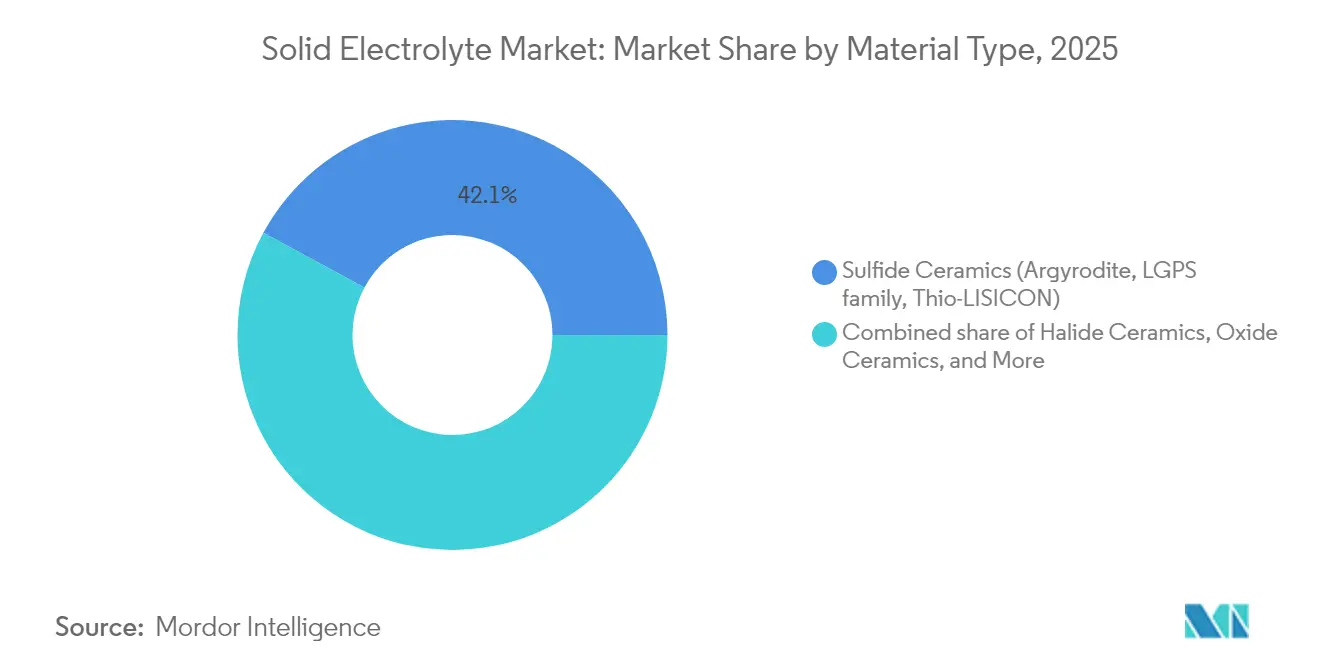

- Por tipo de material, as cerâmicas de sulfeto representaram 42,12% da participação do mercado de eletrólito sólido em 2025, enquanto as cerâmicas de haleto estão posicionadas para crescer a um CAGR de 18,74% até 2031.

- Por tipo de bateria, as baterias de tração para VE capturaram 52,40% do tamanho do mercado de eletrólito sólido em 2025 e devem crescer a um CAGR de 18,52% até 2031.

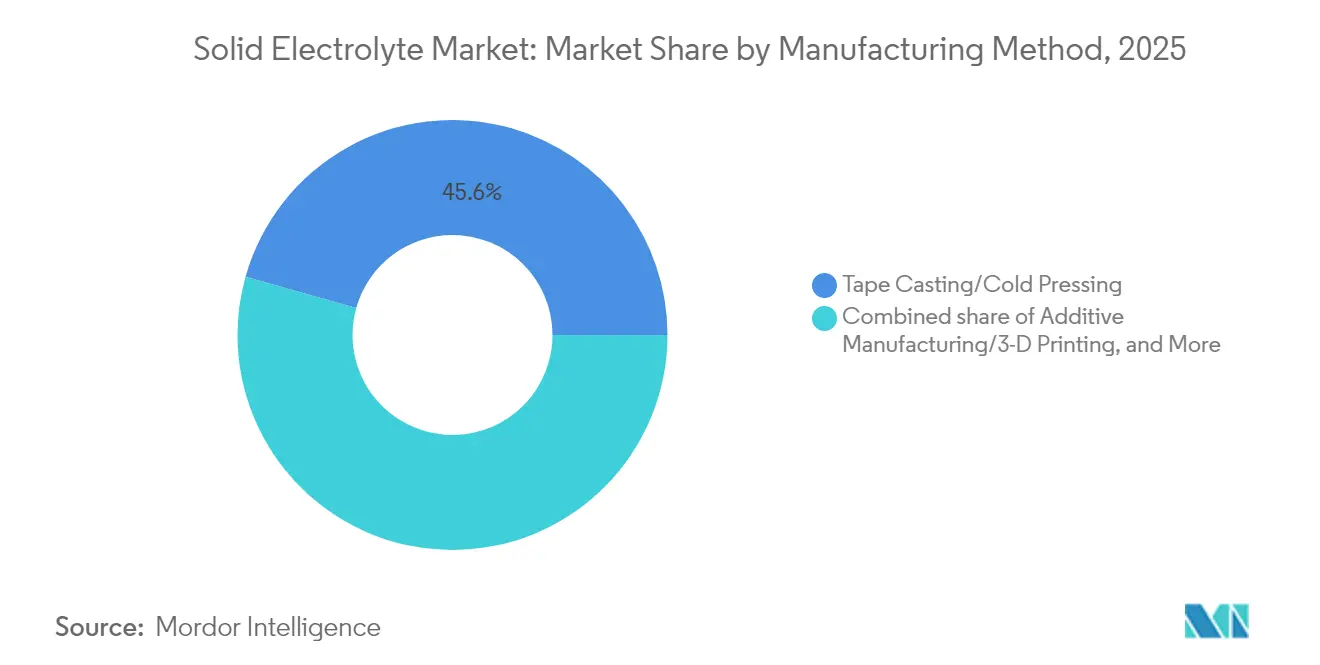

- Por método de fabricação, a coulagem de fita liderou com uma participação de 45,63% do tamanho do mercado de eletrólito sólido em 2025; a fabricação aditiva está projetada para registrar o maior CAGR de 19,31% entre 2026 e 2031.

- Por espessura, a faixa de 25 a 100 µm representou 44,25% do tamanho do mercado de eletrólito sólido em 2025 e deverá expandir a um CAGR de 17,19%.

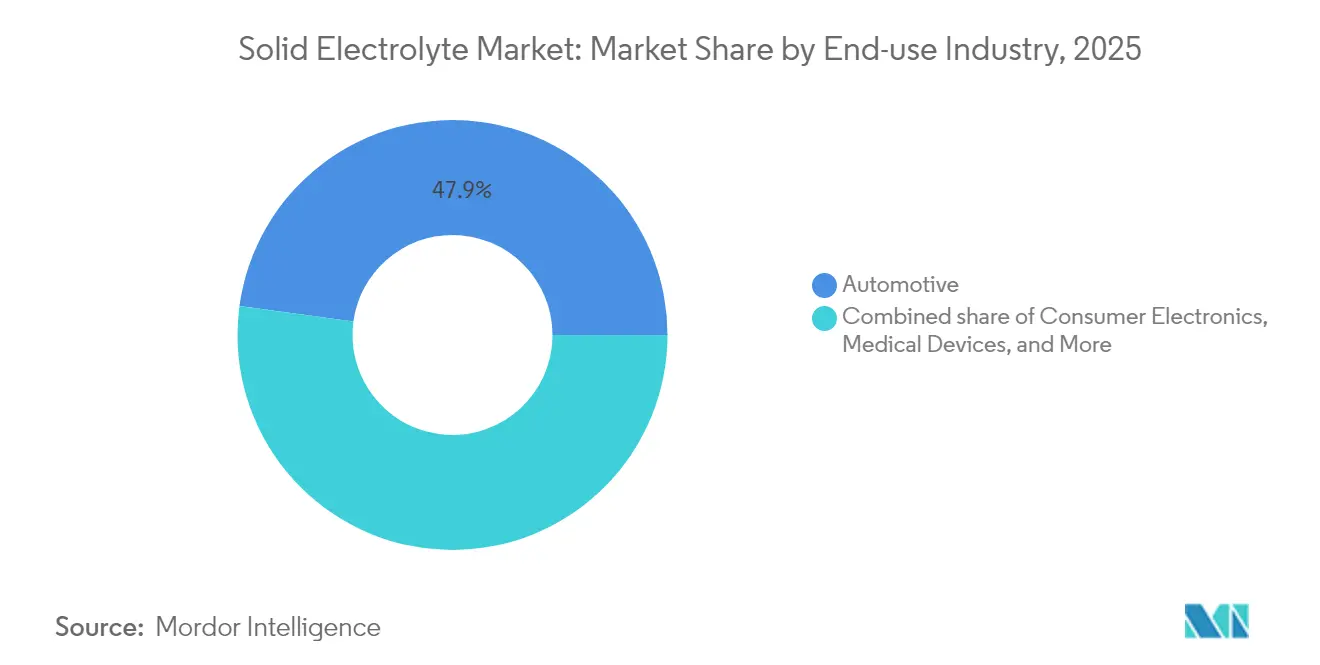

- Por indústria de uso final, o segmento automotivo capturou 47,85% do tamanho do mercado de eletrólito sólido em 2025 e está projetado para crescer a um CAGR de 18,55%.

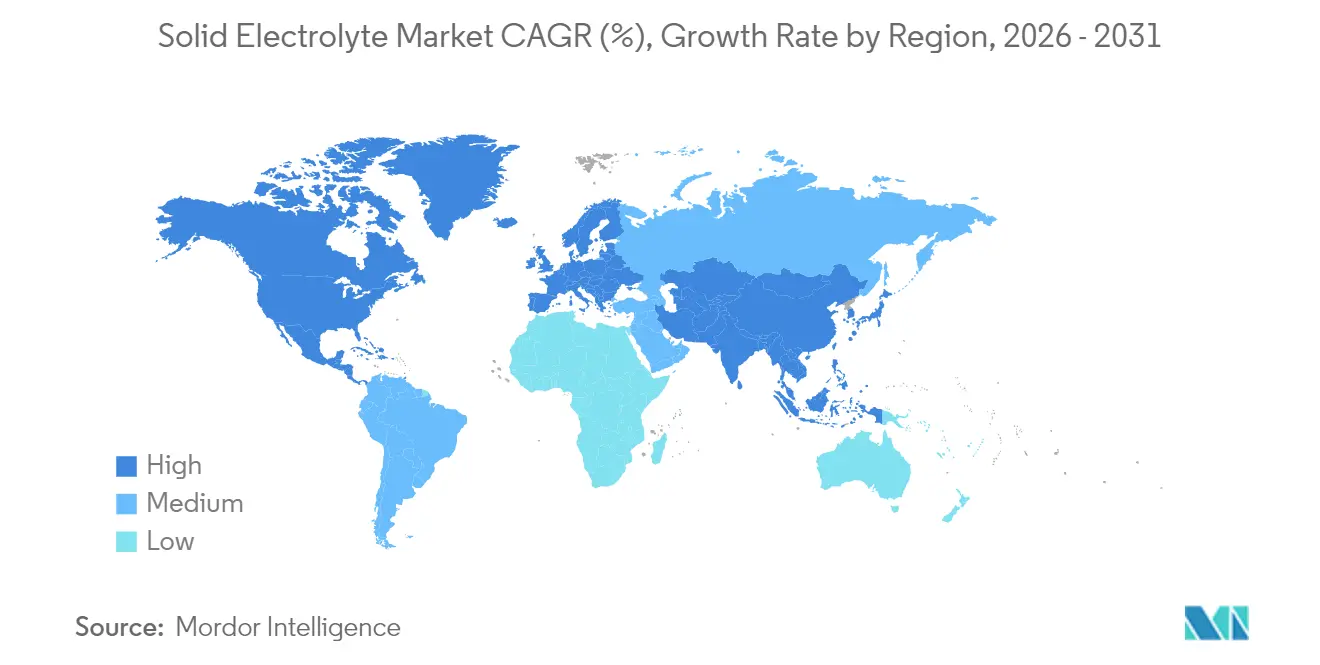

- Por geografia, a região Ásia-Pacífico deteve uma participação de receita de 57,75% em 2025, enquanto a América do Norte está projetada para exibir o maior CAGR regional de 18,05% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrólito Sólido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de segurança para VEs migrando para a química de estado sólido | +3.20% | UE, Japão, efeito cascata global | Médio prazo (2 a 4 anos) |

| Corrida de P&D das OEMs por baterias com >500 Wh/kg | +4.10% | Liderança da Ásia-Pacífico, seguida pela América do Norte | Médio prazo (2 a 4 anos) |

| Investimentos de capital de risco e expansões de linhas piloto | +2.80% | América do Norte, China | Curto prazo (≤ 2 anos) |

| Microdispositivos de consumo que necessitam de células ultrafinas | +1.90% | Centros de fabricação da Ásia | Longo prazo (≥ 4 anos) |

| Eletrólitos sólidos de sódio para armazenamento em escala de rede elétrica | +2.30% | Mercados globais de energias renováveis | Longo prazo (≥ 4 anos) |

| Requisitos de defesa para pacotes operando de −50 °C a +150 °C | +1.50% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Segurança para VEs Migrando para a Química de Estado Sólido

As novas diretivas de baterias da União Europeia exigem prevenção rigorosa de fuga térmica, um critério que é mais facilmente atendido pelos eletrólitos sólidos do que pelas células de íons de lítio com eletrólito líquido.(1)Comissão Europeia, "Regulamento de Baterias (UE) 2023/1542," europa.eu O Japão emitiu aprovações de segurança para o programa de VE de estado sólido da Toyota no final de 2024, sinalizando o conforto regulatório com separadores cerâmicos em aplicações de alta energia. Na aviação, a Administração Federal de Aviação está avaliando eletrólitos sólidos para atingir metas de baixa inflamabilidade para sistemas de energia de aeronaves de próxima geração.(2)Administração Federal de Aviação, "Programa de Pesquisa de Segurança de Eletrólitos," faa.gov Essas ações alinham os reguladores globais em torno de uma justificativa de segurança comum que eleva a química de estado sólido de opcional para essencial nos próximos projetos de plataformas. As montadoras integram, portanto, eletrólitos sólidos não apenas pelo desempenho, mas também para garantir a aprovação de tipo futura em vários mercados.

Corrida de P&D das OEMs por Baterias com >500 Wh/kg

Densidades de energia revolucionárias em torno de 500 Wh/kg, apresentadas pelos protótipos de células em estado condensado da CATL em 2024, validam os eletrólitos sólidos como a arquitetura habilitadora para pacotes de veículos ultraleves.(3)Contemporary Amperex Technology Co. Limited, "Documento Técnico de Bateria em Estado Condensado," catl.com Demonstrações laboratoriais subsequentes, avançando para 711 Wh/kg, ressaltam um teto teórico em rápida expansão. A busca abrange metas de taxa de recarga abaixo de 15 minutos, o que exige tolerância a altas temperaturas fornecida pelos eletrólitos cerâmicos ou de haleto. As OEMs concorrentes agora consideram a química como central para seus ciclos de produtos de 2027 a 2030, intensificando a aquisição de materiais de sulfeto, haleto e óxido e estimulando contratos de fornecimento de vários bilhões de dólares.

Investimentos de Capital de Risco e Expansões de Linhas Piloto

A QuantumScape garantiu financiamento contínuo por meio de sua aliança com a Volkswagen, enquanto a Solid Power estendeu sua colaboração com a Ford e solicitou uma subvenção de USD 50 milhões do Departamento de Energia destinada a expandir a escala dos eletrólitos cerâmicos. Esses investimentos enfatizam uma mudança da prova de conceito laboratorial para uma produção piloto em nível de 100 MWh. Os fluxos de capital priorizam cada vez mais equipamentos, melhoria de rendimento e automação de processos em vez de pesquisa básica, indicando que os investidores agora medem o sucesso pelo progresso em métricas de fabricação, como custo por metro quadrado e throughput de células.

Microdispositivos de Consumo que Necessitam de Células Ultrafinas

A Samsung Electro-Mechanics planeja amostrar células de estado totalmente sólido com menos de 50 µm para dispositivos vestíveis em 2025, com produção em massa prevista para 2026. Os eletrólitos sólidos removem solventes inflamáveis, permitindo embalagens mais finas e possibilitando que dispositivos flexíveis ou implantáveis alcancem maior energia volumétrica sem comprometimento de segurança. Os fornecedores de eletrônica médica antecipam a adoção para marca-passos e neuroestimuladores, onde a tolerância a falhas é mínima. Esses segmentos de nicho e alta margem fornecem receita antecipada antes dos lançamentos automotivos de alto volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de sinterização e deposição | −2.8% | Centros globais de fabricação | Curto prazo (≤ 2 anos) |

| Perdas de rendimento no processamento cerâmico | −2.1% | Fábricas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ruptura de dendritos de metal de lítio em matrizes de sulfeto | −1.9% | Centros globais de P&D | Médio prazo (2 a 4 anos) |

| Escassez de Li₂S e fornecimento de P₂S₅ de alta pureza | −1.7% | Fornecimento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de Sinterização e Deposição

As cerâmicas convencionais de sulfeto e óxido frequentemente requerem ciclos em forno acima de 900 °C, gerando despesas com equipamentos que podem ultrapassar USD 50 milhões para uma linha de escala intermediária. O método de sinterização a frio da Universidade Estadual da Pensilvânia reduz a temperatura do processo para 150 °C, reduzindo tanto a demanda de energia quanto o investimento em fornos [PSU.EDU]. Avaliações tecno-econômicas iniciais situam o custo do ânodo fino de metal de lítio em USD 4,3/m² em relação a uma meta de USD 2,1/m², ilustrando a lacuna econômica que os fabricantes buscam superar. A adoção da fotopolimerização em cuba para geometrias de LLZO reduz ainda mais as necessidades de infraestrutura ao imprimir peças próximas à forma final, contornando assim várias etapas de retificação e polimento.

Perdas de Rendimento no Processamento Cerâmico

Rachaduras, volatilização do lítio e impurezas de fase diminuem os rendimentos de produção, especialmente para o LLZO do tipo granada processado entre 700 °C e 950 °C. A sinterização rápida em ultra-alta temperatura pode elevar a densidade a 97%, mas o menor desvio provoca vacâncias de lítio que comprometem a condutividade. O controle avançado de processos, a espectroscopia in situ e a otimização de dopantes visam elevar o rendimento de primeiro passe ao limiar de 85%, considerado necessário para a economia em gigawatt-hora. O sucesso nessa frente impacta diretamente as curvas de custo e a disponibilidade de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Sulfetos Lideram Apesar do Avanço dos Haletos

As cerâmicas de sulfeto entregaram 42,12% da participação do mercado de eletrólito sólido em 2025, impulsionadas pela força das condutividades de Li₆PS₅Cl superiores a 1 mS cm⁻¹ e pelas rotas bem estabelecidas de coulagem de fita. O segmento, no entanto, enfrenta desafios de custo e sensibilidade à umidade que incentivam o desenvolvimento paralelo de opções de haleto e óxido. As cerâmicas de haleto, embora com uma base modesta em 2025, devem registrar o maior CAGR de 18,74% até 2031, pois sua estabilidade oxidativa superior simplifica o pareamento com cátodos de alta tensão. A P&D concentra-se em estruturas ricas em Cl, Br e F que mantêm alta condutividade sem degradação higroscópica.

Os fabricantes avaliam a tolerância oxidativa, a disponibilidade de matérias-primas e o rendimento de processamento ao selecionar a química para usos finais específicos. As granadas de óxido, como o LLZO dopado com Ta, mantêm relevância onde o risco de infiltração de umidade é alto, apesar de suas temperaturas de sinterização mais elevadas. Os híbridos de polímero e vidro-cerâmica servem à eletrônica flexível de nicho, mas permanecem como impulsionadores de volume secundários. O efeito cumulativo mantém o tamanho geral do mercado de eletrólito sólido diversificado em pelo menos quatro químicas principais, garantindo a resiliência do fornecimento enquanto alimenta a competição por propriedade intelectual.

Por Tipo de Bateria: A Dominância dos VEs Impulsiona a Inovação

Os pacotes de tração para VEs capturaram 52,40% do tamanho do mercado de eletrólito sólido em 2025 e devem expandir a um CAGR de 18,52%, à medida que as montadoras globais programam modelos de estado sólido para janelas de lançamento no final da década. Os requisitos de escala dos pacotes de veículos de 60 a 100 kWh obrigam os fornecedores a visar fábricas de gigawatt-hora, que por sua vez subsidiam o aprendizado de custos, beneficiando segmentos menores. A eletrônica de consumo continua a manter uma participação estável, com smartphones, laptops e dispositivos de RA liderando o caminho, auxiliados pelas vantagens de fator de forma e pelos rigorosos padrões de segurança para baterias transportadas por passageiros.

O armazenamento de energia estacionária, o setor aeroespacial, os implantes médicos e o IoT industrial compõem coletivamente o restante, cada um valorizando atributos específicos — vida útil de ciclo, resiliência à temperatura, biocompatibilidade ou miniaturização. O transbordamento tecnológico da P&D automotiva acelera, assim, os ganhos de desempenho nessas arenas secundárias, reforçando o papel dominante dos programas de VE na determinação dos padrões de fornecimento de materiais e equipamentos em todo o mercado de eletrólito sólido.

Por Método de Fabricação: A Dominância Tradicional Enfrenta Disrupção

As linhas de coulagem de fita e prensagem a frio representaram 45,63% do volume de 2025, refletindo décadas de especialização em substratos cerâmicos que podem ser transferidas para os eletrólitos sólidos. No entanto, a fabricação aditiva superará todos os concorrentes com um CAGR previsto de 19,31%, aproveitando a impressão 3D para criar caminhos de íons arquitetados e reticulados de coletor de corrente integrados impossíveis por rotas planares. As peças iniciais de LLZO fotocompostas em cuba exibem uma condutividade de 3,1 × 10⁻⁵ S cm⁻¹, juntamente com geometrias complexas, prenunciando futuros microreatores empilháveis adequados para células de alto desempenho.

Linhas híbridas que combinam corpos verdes impressos com sinterização por flash provavelmente surgirão, mantendo a leveza de capital ao mesmo tempo em que atingem as metas de densidade. À medida que as curvas de custo diminuem, as abordagens aditivas capturarão primeiro os nichos personalizados e de alta precisão antes de desafiar os volumes automotivos convencionais. Essa evolução força os fornecedores de equipamentos estabelecidos a reformular suas ofertas, ampliando a opcionalidade industrial e remodelando gradualmente a topologia de produção do mercado de eletrólito sólido.

Por Espessura: A Otimização da Faixa Intermediária Prevalece

As folhas de eletrólito com espessuras entre 25 µm e 100 µm detiveram uma participação de 44,25% e geraram o maior CAGR de 17,19%, pois equilibram a resistência interfacial com a robustez mecânica. Abaixo de 25 µm, os filmes ultrafinos desbloqueiam dispositivos vestíveis e armazenamento em nível de chip, mas sofrem com a fragilidade no manuseio. Acima de 100 µm, as seções espessas têm menor densidade de energia, mas permanecem indispensáveis para pacotes estacionários ou de defesa, onde a resistência à perfuração supera o tamanho. Os fornecedores de equipamentos, portanto, refinam os sistemas de calandragem e lâmina doutora para atingir tolerâncias rígidas na faixa intermediária onde a demanda automotiva se concentra. Os avanços em pulverização catódica e deposição de camada atômica gradualmente empurrarão as espessuras economicamente viáveis para baixo, mas os produtos da faixa intermediária continuarão a dominar pelo menos até 2030.

Por Indústria de Uso Final: A Liderança Automotiva se Acelera

Os clientes automotivos representaram 47,85% do volume de 2025 e devem novamente registrar o mais rápido CAGR de 18,55%, ancorando a curva de demanda geral. Eles contratam diretamente pós de sulfeto, folhas separadoras e ânodos pré-litiados, estabelecendo fornecimentos plurianuais que garantem o fluxo de caixa dos fornecedores. A eletrônica de consumo entrega um crescimento estável, embora mais lento, à medida que a diferenciação do fator de forma supera as métricas de custo por kWh. O armazenamento estacionário está posicionado para crescer assim que os eletrólitos sólidos de sódio alcançarem a validação em campo, potencialmente aliviando a tensão na demanda por lítio. O uso em aplicações aeroespaciais, de defesa, médicas e em maquinário industrial permanece incremental, mas estrategicamente importante, impulsionando os fornecedores em direção ao desempenho em ampla faixa de temperatura e à vida útil estendida de ciclo — capacidades que, uma vez demonstradas, se propagam de volta às células de VE de mercado de massa.

Análise Geográfica

A região Ásia-Pacífico controlou 57,75% da receita em 2025 e está prevista para realizar um CAGR de 17,65%, impulsionada por cadeias de abastecimento verticalmente integradas — abrangendo o refino de lítio bruto, a síntese de pós cerâmicos, a montagem de células e a integração de módulos — co-localizadas na China, no Japão e na Coreia do Sul. A CATL, a Panasonic, a LG Energy Solution e uma gama de fabricantes de materiais coordenam pipelines de investimento que mantêm os pisos de custo regionais baixos. Programas governamentais como a iniciativa de baterias de USD 35 bilhões da Coreia do Sul reforçam a trajetória da região.

A América do Norte está se acelerando com base na Lei de Redução da Inflação dos Estados Unidos e nas subvenções do Departamento de Energia, promovendo a construção de plantas de separadores cerâmicos e pós de sulfeto elegíveis para créditos fiscais. Parcerias que unem montadoras com spin-offs universitários concentram-se em fechar lacunas de rendimento de processo e qualificar fluxos domésticos de matérias-primas. Até 2030, a região poderia abrigar múltiplas linhas de eletrólito sólido de vários gigawatts, elevando sua contribuição para o fornecimento global dos atuais dígitos únicos para a faixa baixa de 20%.

A Europa busca autonomia estratégica por meio do Regulamento Europeu de Baterias e de fábricas de joint-venture financiadas por governos nacionais. A divisão de baterias da Volkswagen, a PowerCo, licencia propriedade intelectual de eletrólito sólido para ancorar plantas planejadas na Alemanha e na Suécia capazes de 40 GWh de produção anual. A ênfase política em sustentabilidade, economia circular e cadeias de abastecimento locais torna a química de estado sólido atraente devido à sua maior vida útil de serviço e reciclabilidade aprimorada. Em conjunto, essas iniciativas indicam um reequilíbrio no qual a Ásia retém a primazia, mas enfrenta desafiantes trans-atlânticos credíveis.

Cenário Competitivo

O mercado de eletrólito sólido permanece altamente fragmentado, sem nenhum incumbente excedendo 15% de participação na capacidade instalada. As grandes fabricantes de células — CATL, Samsung SDI e LG Energy Solution — utilizam vantagens de capital e vínculos automotivos para expandir linhas de sulfeto e óxido em paralelo com seus negócios de íons líquidos. Empresas especializadas como QuantumScape, Solid Power e ProLogium concentram-se em separadores proprietários ou processos de laminação, apostando em desempenho inovador para superar os players de volume. Startups como Ampcera e Pengxu tentam comercializar pós de haleto, enquanto os fornecedores de equipamentos desenvolvem fornos de sinterização por flash e revestidores de deposição de camada atômica rolo a rolo adaptados para eletrólitos sólidos.

Uma tendência pronunciada em direção à integração vertical é evidente: a aliança da Toyota com a Idemitsu para construir uma planta de sulfeto de lítio de 1.000 t/ano exemplifica esse impulso para internalizar insumos críticos. Ao mesmo tempo, o licenciamento cruzado de propriedade intelectual se acelera, conforme ilustrado pelo acordo da Volkswagen para implantar a tecnologia de separador da QuantumScape, mesclando a inovação de startups com a escala das OEMs. Espera-se consolidação assim que as expansões de volume começarem, com empresas maiores adquirindo empreendimentos prontos para piloto para garantir equipes de engenharia e portfólios de patentes.

Líderes do Setor de Eletrólito Sólido

NEI Corporation

Ohara Inc

Empower Materials

Ampcera Corp

Iconic Material Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Solid Power estendeu sua parceria com a Ford Motor Company até dezembro de 2025, enquanto negocia uma potencial subvenção de USD 50 milhões do Departamento de Energia para produção de material de eletrólito sólido.

- Junho de 2025: A Standard Lithium e a Telescope Innovations desenvolveram o processo DualPure para produção de sulfeto de lítio, operando abaixo de 100°C, o que reduz significativamente os custos e a complexidade de fabricação em comparação com os métodos tradicionais de alta temperatura.

- Maio de 2025: A Gotion High-Tech revelou uma célula de estado sólido de 525 Wh/kg entrando na fase de testes em estrada, alcançando um ganho de 60% na condutividade iônica em relação às versões anteriores.

- Março de 2025: A Toyota e a Idemitsu Kosan investiram USD 142 milhões em uma planta de sulfeto de lítio de 1.000 t/ano prevista para iniciar as operações em 2027, fortalecendo o fornecimento doméstico japonês de matéria-prima de sulfeto essencial.

Escopo do Relatório Global do Mercado de Eletrólito Sólido

Um eletrólito de estado sólido (SSE) é um condutor iônico sólido e material isolante de elétrons, sendo o componente característico da bateria de estado sólido. É útil para aplicações em armazenamento de energia elétrica (AEE) em substituição aos eletrólitos líquidos encontrados especialmente nas baterias de íons de lítio. O relatório do Mercado de Eletrólito Sólido é segmentado por tipo e aplicação. Por tipo, o mercado é segmentado em cerâmico e polímero sólido. Por aplicação, o mercado é segmentado em baterias de filme fino e baterias para veículos elétricos. O relatório também cobre o tamanho do mercado e as previsões para o mercado de eletrólito sólido nas principais regiões ou países. O relatório oferece o tamanho do mercado e as previsões em receita (USD milhões) para todos os segmentos acima.

| Cerâmicas de Óxido (LLZO, LIPON, Perovskita, LISICON) |

| Cerâmicas de Sulfeto (Argirodita, família LGPS, Thio-LISICON) |

| Cerâmicas de Fosfato (NASICON, LISICON-P) |

| Cerâmicas de Haleto |

| Eletrólitos Poliméricos (PEO, PAN, PVDF, PBI, etc.) |

| Eletrólitos Compostos/Bifásicos |

| Vidro e Vidro-Cerâmica (LIPON, LiPON-Si) |

| Outros |

| Baterias de Eletrônica de Consumo |

| Baterias de Tração para VE |

| Baterias para Sistema de Armazenamento de Energia |

| Baterias Aeroespaciais e de Defesa |

| Baterias para Implantes Médicos |

| Baterias Industriais e para Sensores IoT |

| Coulagem de Fita/Prensagem a Frio |

| Prensagem a Quente e Sinter-HIP |

| Deposição de Camada Atômica/Molecular |

| Coulagem por Solvente/Lâmina Doutora |

| Fabricação Aditiva/Impressão 3D |

| Abaixo de 25 µm |

| 25 a 100 µm |

| Acima de 100 µm |

| Automotivo |

| Eletrônica de Consumo |

| Armazenamento de Energia Estacionária |

| Aeroespacial e Defesa |

| Dispositivos Médicos |

| Equipamentos Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Cerâmicas de Óxido (LLZO, LIPON, Perovskita, LISICON) | |

| Cerâmicas de Sulfeto (Argirodita, família LGPS, Thio-LISICON) | ||

| Cerâmicas de Fosfato (NASICON, LISICON-P) | ||

| Cerâmicas de Haleto | ||

| Eletrólitos Poliméricos (PEO, PAN, PVDF, PBI, etc.) | ||

| Eletrólitos Compostos/Bifásicos | ||

| Vidro e Vidro-Cerâmica (LIPON, LiPON-Si) | ||

| Outros | ||

| Por Tipo de Bateria | Baterias de Eletrônica de Consumo | |

| Baterias de Tração para VE | ||

| Baterias para Sistema de Armazenamento de Energia | ||

| Baterias Aeroespaciais e de Defesa | ||

| Baterias para Implantes Médicos | ||

| Baterias Industriais e para Sensores IoT | ||

| Por Método de Fabricação | Coulagem de Fita/Prensagem a Frio | |

| Prensagem a Quente e Sinter-HIP | ||

| Deposição de Camada Atômica/Molecular | ||

| Coulagem por Solvente/Lâmina Doutora | ||

| Fabricação Aditiva/Impressão 3D | ||

| Por Espessura | Abaixo de 25 µm | |

| 25 a 100 µm | ||

| Acima de 100 µm | ||

| Por Indústria de Uso Final | Automotivo | |

| Eletrônica de Consumo | ||

| Armazenamento de Energia Estacionária | ||

| Aeroespacial e Defesa | ||

| Dispositivos Médicos | ||

| Equipamentos Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o CAGR previsto para o mercado de eletrólito sólido até 2031?

O mercado está projetado para crescer a um CAGR de 15,62% entre 2026 e 2031, aumentando de USD 39,18 milhões em 2026 para USD 80,94 milhões até 2031.

Qual segmento domina a demanda por materiais de eletrólito sólido?

As cerâmicas de sulfeto lideraram com 42,12% da participação do mercado de eletrólito sólido em 2025, embora as cerâmicas de haleto sejam a classe de material de crescimento mais rápido.

Por que os eletrólitos sólidos são fundamentais para os VEs de próxima geração?

Eles possibilitam densidades de energia mais elevadas acima de 500 Wh/kg, melhoram a segurança térmica exigida pelas novas regulamentações da UE e suportam carregamento rápido sem os riscos do eletrólito líquido.

Qual região lidera o mercado de eletrólito sólido?

A Ásia-Pacífico comandou 57,75% da receita de 2025 graças às cadeias de abastecimento integradas na China, no Japão e na Coreia do Sul.

Como os fabricantes estão reduzindo os custos de produção?

Inovações como sinterização a frio a 150 °C, impressão 3D por fotopolimerização em cuba e síntese de Li₂S a baixa temperatura reduzem o CAPEX de equipamentos e melhoram o rendimento.

Qual é a maior restrição para a rápida comercialização?

O processamento cerâmico a alta temperatura eleva os custos de capital e as perdas de rendimento, embora os métodos emergentes de baixa temperatura estejam reduzindo a lacuna econômica.

Página atualizada pela última vez em: