Tamanho e Participação do Mercado de Tratamento de Água de Lastro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

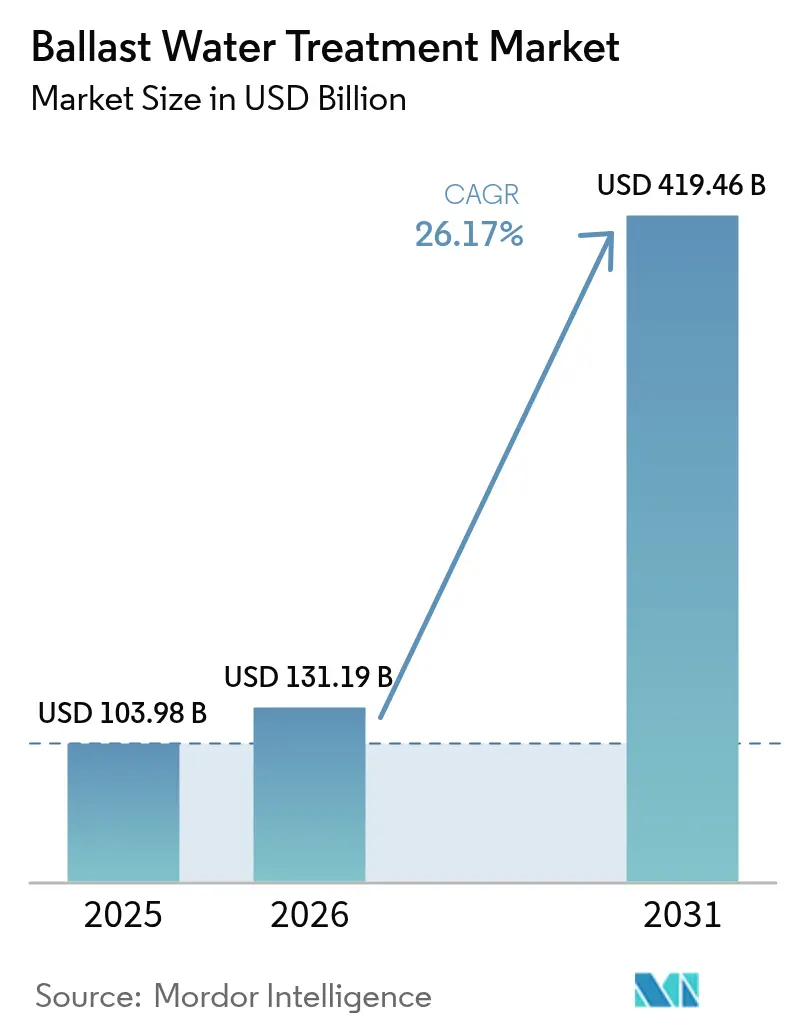

| Tamanho do Mercado (2026) | 131.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 419.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.17% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Água de Lastro por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tratamento de Água de Lastro aumente de USD 103,98 bilhões em 2025 para USD 131,19 bilhões em 2026 e atinja USD 419,46 bilhões até 2031, crescendo a um CAGR de 26,17% no período de 2026 a 2031. As pressões regulatórias decorrentes do padrão biológico D-2 da Organização Marítima Internacional, aliadas aos prazos de aprovação de tipo estabelecidos pela Guarda Costeira dos Estados Unidos, estão intensificando o cronograma de retrofit para embarcações em operação. Essa urgência garante que os pipelines de despesas de capital permaneçam robustos. A partir de outubro de 2025, novos mandatos para manutenção de registros digitais elevarão os requisitos de auditoria. Essa mudança amplifica a demanda por sistemas compatíveis com a Internet das Coisas, capazes de transmitir dados de conformidade em tempo real. Ao mesmo tempo, o marco do Indicador de Intensidade de Carbono está incentivando os proprietários de embarcações a adotar métodos de desinfecção energeticamente eficientes. Essa tendência está conferindo às plataformas ultravioleta uma vantagem distinta nos custos operacionais em comparação com suas contrapartes eletrolíticas. Além disso, à medida que os custos das lâmpadas ultravioleta diminuem e sua vida útil se estende, essas economias tornam-se ainda mais pronunciadas, alterando a dinâmica do custo total de propriedade em favor dos sistemas físicos.

Principais Conclusões do Relatório

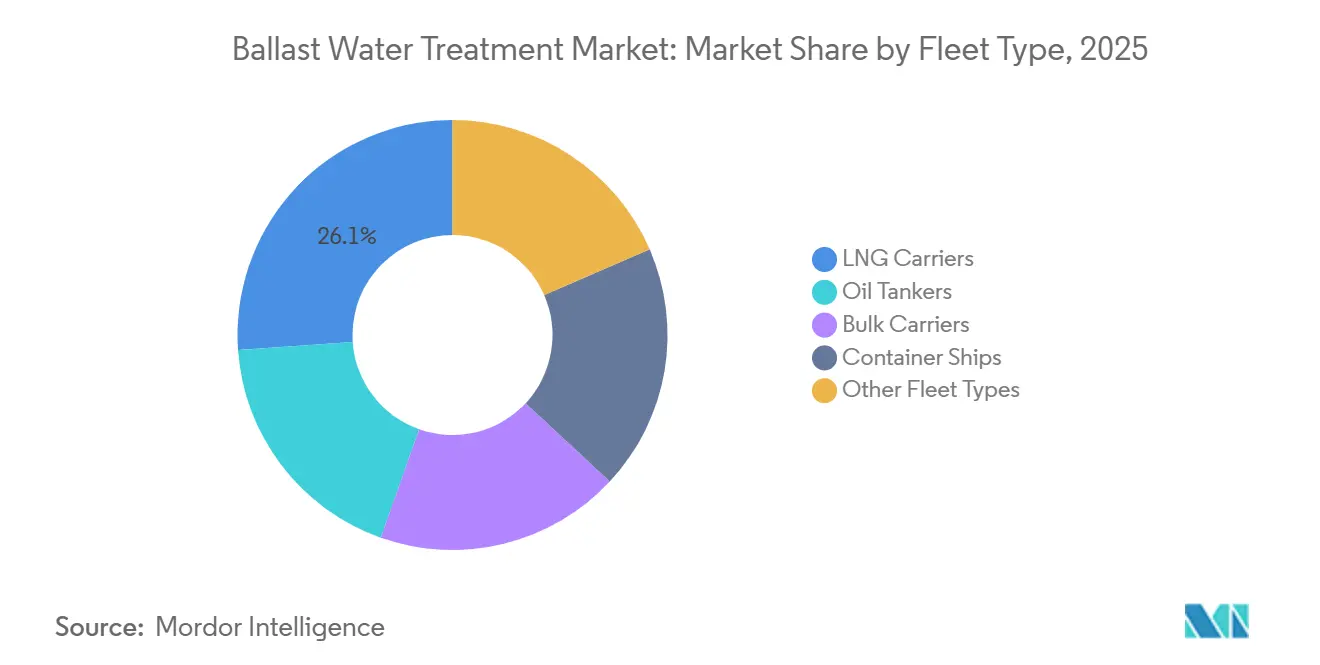

- Por tipo de frota, os transportadores de GNL capturaram 26,12% da participação do mercado de tratamento de água de lastro em 2025; os petroleiros estão projetados para expandir a um CAGR de 26,27% até 2031.

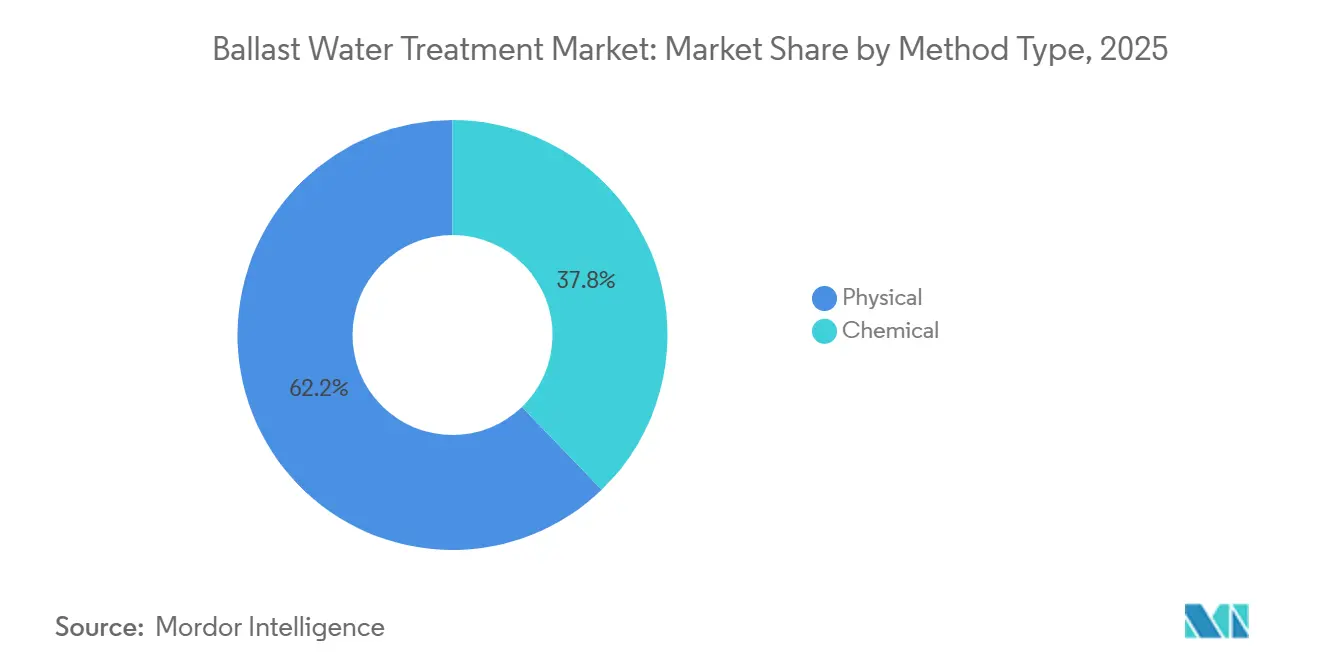

- Por tipo de método, os sistemas físicos lideraram com 62,22% de participação na receita em 2025 e apresentam uma perspectiva de CAGR de 26,58% até 2031.

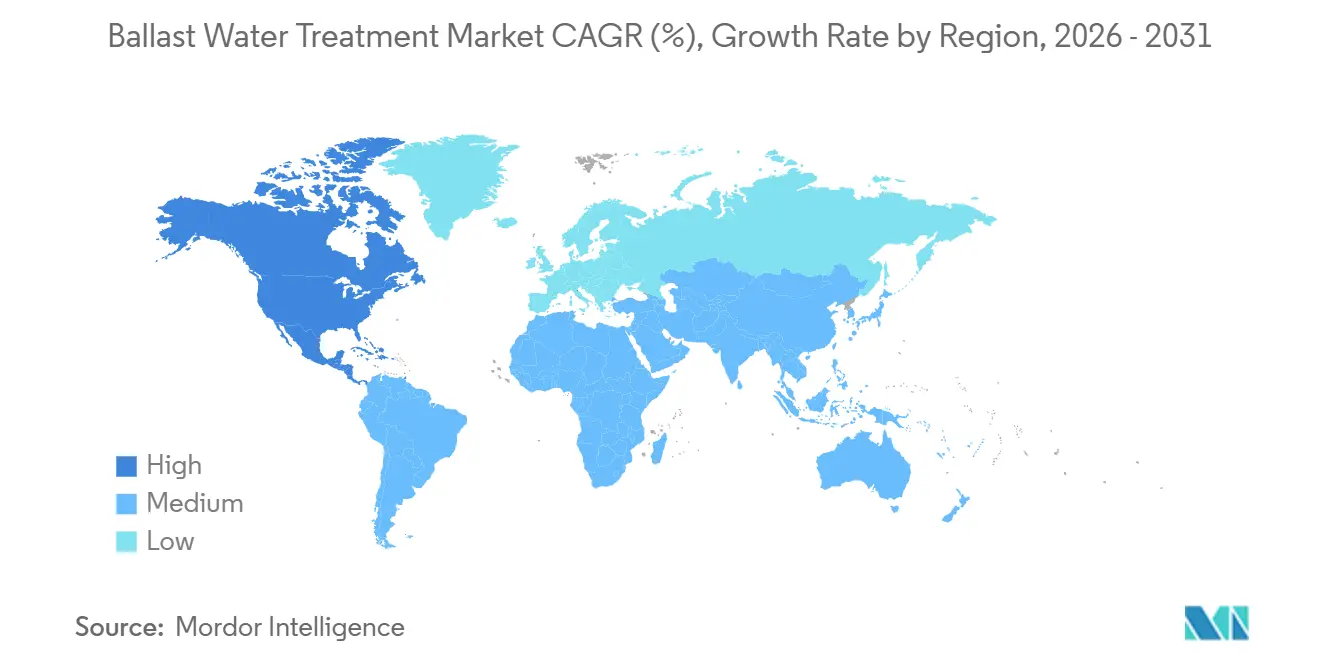

- Por geografia, a Ásia-Pacífico deteve 83,66% da participação no tamanho do mercado de tratamento de água de lastro em 2025, enquanto a América do Norte avança a um CAGR de 28,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Água de Lastro

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos Rigorosos de Conformidade com a OMI e a USCG | +6.5% | Global, com maior intensidade de fiscalização na América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da Frota Global de Navegação e Onda de Retrofit | +5.8% | Núcleo na Ásia-Pacífico (China, Coreia do Sul, Japão), com transbordamento para Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Rápida Redução de Custos na Desinfecção Física Baseada em UV | +3.2% | Global, com adoção antecipada na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Análise de Gêmeo Digital para Otimização de BWTS em Toda a Frota | +2.1% | Europa (Noruega, Países Baixos), expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão do Indicador de Intensidade de Carbono (CII) sobre BWTS Energeticamente Eficientes | +2.8% | Global, com estados membros da UE e da OMI liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Conformidade com a OMI e a USCG

A partir de 2024, a plena aplicação do limite biológico D-2 deixou embarcações em não conformidade devido ao adiamento de docagens a seco e à fiscalização inconsistente por parte dos estados de bandeira. O rigoroso regime de testes em terra da USCG desqualificou vários sistemas aprovados na Europa. Como resultado, os proprietários norte-americanos foram compelidos a realizar retrofits de segunda rodada, gerando inflação nos orçamentos de aquisição. Sob a MEPC.383(81), os livros de registros eletrônicos fizeram a transição das evidências de inspeção de registros manuscritos tradicionais para arquivos digitais seguros, favorecendo plataformas equipadas com IoT. As ações de controle pelo estado do porto aumentaram, com taxas de detenção crescendo em grandes centros como Singapura e Long Beach. Essa fiscalização mais rigorosa não apenas encurta a janela de instalação, mas também acelera as decisões de compra, mesmo para operadores tipicamente sensíveis a custos.

Expansão da Frota Global de Navegação e Onda de Retrofit

Em 2024, a capacidade da frota registrou um aumento, com os pedidos de transportadores de GNL constituindo uma parcela significativa da frota atual. Os contratos de estaleiros agora incluem despesas com tratamento de água de lastro. Embora o equipamento em novas construções tenha superado a maior parte da frota, as embarcações construídas entre 2009 e 2017 estão agora passando por trabalhos obrigatórios durante suas vistorias especiais quinquenais, criando um lucrativo mercado de reposição para fornecedores de soluções completas. Em 2024, os estaleiros asiáticos foram os principais entregadores de novas tonelagens de GNL e VLCC. Cada casco foi equipado com unidades ultravioleta pré-instaladas, garantindo conformidade na entrega e posicionando os construtores como fornecedores de peças de reposição a jusante. Gargalos de retrofit em Singapura, Guangzhou e Dubai estenderam os prazos de entrega, conferindo poder de precificação às instalações indianas com maior capacidade, que se beneficiam do regime de incentivos Sagarmala. Além disso, uma carteira de pedidos de porta-contêineres para 2024 assegura a demanda ao longo do período de previsão.

Rápida Redução de Custos na Desinfecção Física Baseada em UV

Após seu lançamento no terceiro trimestre de 2025, o PureBallast 3 Ultra da Alfa Laval reduziu o consumo de energia para configurações de fluxo de médio porte. Essa inovação reduz as despesas operacionais anuais de cada embarcação. Enquanto isso, as fontes de luz UV-LED estenderam as horas de serviço, reduzindo simultaneamente os custos de manutenção a cada ciclo de substituição. Estudos comparativos indicam que os sistemas ultravioleta oferecem um período médio de retorno de quatro anos, enquanto as plataformas eletrolíticas, considerando as trocas de eletrodos e os produtos químicos de neutralização, se estendem a quase seis anos. Essas reduções de consumo de energia não apenas melhoram a classificação do Indicador de Intensidade de Carbono de uma embarcação — agora uma métrica fundamental para os incentivos de contratos de afretamento — mas também atraem proprietários de graneleiros e petroleiros para essas unidades físicas. Isso é particularmente verdadeiro para rotas com alta carga de sedimentos, que anteriormente haviam desencorajado a adoção de UV.

Análise de Gêmeo Digital para Otimização de BWTS em Toda a Frota

Apoiado pela Noruega, o projeto Ocean Twin aplicou com sucesso gêmeos digitais a embarcações. Essa iniciativa prevê a degradação de lâmpadas e recomenda parâmetros de tratamento, resultando em redução do tempo de inatividade não planejado e extensão da vida útil dos componentes. O Aquarius EC da Wärtsilä, equipado com um conjunto integrado de sensores, transmite registros de tratamento, consumo de energia e estatísticas de desgaste de eletrodos para painéis de controle em terra[1]Wärtsilä, "Folha de Produto Aquarius EC," wartsila.com. Essa capacidade facilita o planejamento centralizado de peças de reposição em frotas inteiras. As seguradoras estão agora oferecendo descontos de prêmio para embarcações que fornecem telemetria de conformidade em tempo real. Esse incentivo está acelerando o retrofit de hardware de monitoramento em frotas. Além disso, operadores que gerenciam grandes frotas estão licenciando os dados gerados de volta aos fabricantes de equipamentos originais para treinamento de algoritmos. Isso não apenas adiciona um lucrativo fluxo de receita, mas também fortalece a adoção de análises no setor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex e Custos de Docagem a Seco para Retrofit | -3.5% | Global, com pressão aguda na América do Sul e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Complexidade de Treinamento de Tripulação e Risco de Tempo de Inatividade Operacional | -2.2% | Global, com maior impacto em regiões com infraestrutura de treinamento de tripulação fragmentada | Médio prazo (2 a 4 anos) |

| Gargalos no Fornecimento de Componentes (Lâmpadas UV, Filtros Especiais) | -1.8% | Ásia-Pacífico e Europa, com controladores de lastro dependentes de semicondutores mais afetados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Custos de Docagem a Seco para Retrofit

Os custos de retrofit para embarcações variam significativamente, representando uma pequena porcentagem do valor segurado da embarcação. Esses custos frequentemente competem com as atualizações de lavadores de gases de escape por capital limitado. Um período de docagem a seco em Singapura acrescenta taxas adicionais de estaleiro, enquanto os períodos fora de serviço podem resultar em perdas substanciais de receita. Na América do Sul e na África, operadores menores enfrentam altas taxas de empréstimo, o que estende seus períodos de retorno além dos limites aprovados por seus conselhos. Consequentemente, no início de 2026, uma parcela significativa das embarcações com mais de uma década de idade nessas regiões permanecia em não conformidade. Isso criou um acúmulo de pedidos e amorteceu as perspectivas de receita de curto prazo.

Complexidade de Treinamento de Tripulação e Risco de Tempo de Inatividade Operacional

Pesquisas realizadas pela Organização Marítima Internacional revelaram que engenheiros-chefes consideram o treinamento dos fabricantes inadequado. Essa lacuna percebida no treinamento está associada a tempo de inatividade não programado por incidente, com custos de reparo dependentes da classe tecnológica. Embarcações de apoio offshore e tanqueiros químicos, com rotatividade anual de tripulação superior a 35%, são particularmente vulneráveis a lacunas de conhecimento entre as rotações de tripulação. Embora novos cursos de certificação de 24 horas implementados pelo Panamá e pela Libéria tenham elevado os níveis de competência, as taxas de conclusão permaneceram baixas no início de 2026[2]Autoridade Marítima do Panamá, "Circular de Treinamento de Tripulação para BWTS 2025," amp.gob.pa . Em 2024, oficiais de controle pelo estado do porto na Austrália detiveram embarcações por deficiências operacionais, mesmo que essas embarcações estivessem equipadas com hardware em conformidade, destacando o papel crítico dos fatores humanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Frota: Transportadores de GNL Dominam a Participação, Petroleiros Aceleram

Os transportadores de GNL asseguraram 26,12% das instalações de 2025 no mercado de Tratamento de Água de Lastro, enquanto os petroleiros estão no caminho para o CAGR mais rápido de 26,27% até 2031. O tamanho do mercado de Tratamento de Água de Lastro dedicado a novas construções de GNL está consolidado porque as embarcações já estão nos pipelines dos estaleiros, e cada contrato agrupa equipamentos ultravioleta com a entrega do casco. As entregas de GNL da Hudong-Zhonghua em 2024, cada uma equipada com plataformas UV, reforçam o pivô estratégico da China em direção à dominância em transportadores de gás.

Os retrofits dominam a demanda de petroleiros, com cascos ativos com média de 15 a 20 anos de idade. Os proprietários sincronizam as instalações de BWTS com os retrofits de lavadores durante as vistorias especiais obrigatórias para minimizar o tempo de inatividade. As oportunidades do mercado de Tratamento de Água de Lastro se ampliam porque a preparação de petroleiros frequentemente requer alterações de tubulação e ampliações do sistema de filtros para lidar com a água de alto teor de sedimentos do Golfo Árabe, adicionando margem de engenharia. Graneleiros e porta-contêineres juntos representam uma parcela notável das instalações de 2025, mas seus enormes volumes de lastro amplificam as economias operacionais das unidades ultravioleta de baixa energia. Maersk e CMA CGM padronizaram o Alfa Laval PureBallast 3 Ultra em suas novas construções, ilustrando como as cláusulas de eficiência energética dos afretadores orientam as decisões tecnológicas.

Por Tipo de Método: Sistemas Físicos Dominam por Meio da Eficiência Energética

A desinfecção física reivindicou 62,22% de participação no mercado de Tratamento de Água de Lastro de 2025 e deve crescer a um CAGR de 26,58% até 2031. A alocação do mercado para sistemas ultravioleta aumentou após o PureBallast 3 Ultra alcançar conformidade dupla com os padrões da OMI e da USCG, ao mesmo tempo em que reduziu a demanda de energia. Além disso, os retrofits UV-LED introduzidos pela Atlantium e pela BIO-UV estenderam a vida útil das lâmpadas, resultando em economias anuais em peças de reposição para cada embarcação.

Os métodos químicos, notadamente a cloração eletrolítica e a dosagem de dióxido de cloro, detêm uma participação de mercado significativa. Esses métodos são preferidos em ambientes portuários altamente turbulentos ou salinos, como o movimentado Golfo Árabe, onde a penetração da luz UV é comprometida. Nesse contexto, o Aquarius EC da Wärtsilä conquistou com sucesso contratos com Petroleiros de Grande Porte (VLCCs). No entanto, a competitividade dessas abordagens químicas está diminuindo. Isso se deve em grande parte ao alto custo dos módulos de eletrodos, que precisam de substituição periódica, e à necessidade de produtos químicos de neutralização. Esse desafio é ainda mais amplificado em tripulações sem certificação de materiais perigosos. Enquanto isso, protótipos híbridos que combinam UV com oxidação avançada estão em ascensão, mas permanecem em compasso de espera, aguardando o endosso da USCG para rivalizar com os sistemas físicos estabelecidos.

Análise Geográfica

A Ásia-Pacífico comandou 83,66% do valor do mercado de Tratamento de Água de Lastro em 2025, uma posição ancorada na hegemonia regional dos estaleiros. Em 2024, os construtores navais chineses lançaram transportadores de GNL e graneleiros, equipando a maioria deles com Sistemas de Tratamento de Água de Lastro (BWTS). Enquanto isso, os estaleiros coreanos detinham uma parcela significativa da carteira de pedidos de GNL, optando por unidades ultravioleta padronizadas que cumprem os limites D-2, livres de substâncias ativas. Os estaleiros japoneses, por outro lado, escolheram o BallastAce da JFE Engineering para seus graneleiros energeticamente eficientes. No entanto, o retrofit de embarcações mais antigas com bandeira asiática gerou uma espera de um ano. Aproveitando os incentivos Sagarmala e as taxas de mão de obra competitivas, a Índia assegurou contratos de retrofit em 2024, posicionando-se como um polo para projetos urgentes.

A América do Norte registrou o CAGR mais rápido de 28,10%. Esse aumento foi amplamente impulsionado pela Guarda Costeira dos EUA (USCG) desqualificando sistemas que atendiam apenas aos padrões da Organização Marítima Internacional (OMI) até 2025, exigindo substituições nas embarcações em operação. Os Grandes Lagos, com suas condições únicas de água doce, requerem calibrações UV para níveis de salinidade em torno de 1 ppt. Além disso, o congelamento no inverno encurta a janela de retrofit para apenas os meses de verão. Na Costa do Golfo, os tanqueiros químicos demonstraram preferência pelos módulos Hyde Marine da Xylem, projetados para compatibilidade com tanques revestidos e tubulações segregadas. Enquanto isso, as expansões no Ártico exigiram sistemas capazes de funcionar a temperaturas tão baixas quanto −2 °C.

A Europa tomou medidas proativas em direção à conformidade, com a maioria dos navios com bandeira da UE adotando BWTS até o final de 2024. À medida que as unidades eletrolíticas de primeira geração se aproximam do fim de sua vida útil, uma nova onda de demanda por substituição está emergindo. O projeto Ocean Twin da Noruega destaca o potencial da economia de gêmeos digitais, enquanto os estaleiros de cruzeiros alemães integraram BIO-UV em plataformas, visando reduzir os custos de carbono sob o Sistema de Comércio de Emissões da UE (ETS). A crescente frota de serviços de energia eólica offshore do Reino Unido, que ajusta frequentemente o lastro, está pressionando os fornecedores a desenvolver reatores ultravioleta de operação mais rápida. Embora as regiões fora dos mercados primários estejam atrasadas na adoção, estão testemunhando picos localizados, particularmente nos empreendimentos de pré-sal do Brasil e nos projetos de abastecimento de GNL dos Emirados Árabes Unidos, ambos os quais exigem embarcações em conformidade para licenciamento de exportação.

Panorama regulatório

A Convenção Internacional para o Controle e Gestão da Água de Lastro e Sedimentos dos Navios (Convenção BWM), em vigor desde 8 de setembro de 2017, ancora a conformidade global no padrão de descarga biológica D-2 da IMO e nos caminhos de aprovação previstos no Código BWMS (que substituiu as diretrizes G8 anteriores). Na MEPC 84 (27 de abril a 1 de maio de 2026), a IMO aprovou um pacote de emendas propostas à Convenção BWM e avançou orientações atualizadas, incluindo as diretrizes G4 de 2026 (MEPC.409(84)), com adoção formal do pacote de emendas prevista para a MEPC 85 em dezembro de 2026. Isso indica uma fiscalização mais rigorosa da conformidade na prática, e não apenas no papel.

Nos Estados Unidos, a conformidade da água de lastro continua sendo regida pela aprovação de tipo da USCG conforme 46 CFR 162.060, por meio do Marine Safety Center, com a Guarda Costeira mantendo uma lista centralizada de sistemas aprovados. Em janeiro de 2026, a USCG relatou 8.710 inspeções de Controle do Estado do Porto em 2024 e observou que as deficiências estão cada vez mais associadas a BWMS inoperantes. Essa ênfase está deslocando o foco dos operadores para o tempo de atividade e a manutenibilidade, além da certificação. Em junho de 2026, a USCG publicou uma análise retrospectiva dos padrões de descarga de água de lastro de 2012, reforçando a durabilidade do arcabouço regulatório, mantendo os resultados de implementação sob revisão.

Análise da cadeia de valor

A cadeia de valor do tratamento de água de lastro inclui fornecedores de componentes (filtros, lâmpadas UV ou módulos UV-LED, sensores e eletrônica de controle, células de eletrocloração e equipamentos de dosagem), fabricantes de equipamentos originais (OEMs) que projetam e montam pacotes de BWTS, e órgãos terceirizados de teste e verificação que apoiam as aprovações sob o Código BWMS e a aprovação de tipo do Marine Safety Center da USCG. Estaleiros e estaleiros de retrofit integram os BWTS às especificações de novas construções e às janelas de retrofit de vistoria especial, enquanto sociedades classificadoras e administrações de bandeira supervisionam vistorias e documentação, cada vez mais apoiadas por evidências digitais, já que os Livros de Registro de Água de Lastro eletrônicos se tornaram obrigatórios a partir de outubro de 2025.

Após a instalação, os grupos de valor recorrentes se concentram em comissionamento, treinamento de tripulação, peças de reposição (módulos de lâmpadas, filtros, eletrodos, consumíveis de neutralização), contratos de serviço e relatórios de conformidade habilitados por software. A direção regulatória também está empurrando a cadeia downstream em direção à garantia de desempenho. A MEPC 84 (final de abril de 2026) avançou uma abordagem mais intensiva em verificação, incluindo testes biológicos em vistorias intermediárias e de renovação, além de verificações relacionadas a substâncias ativas residuais, o que aumenta a importância do monitoramento de condição, do suporte de calibração e do serviço de campo rápido. Gargalos de fornecimento apontados para lâmpadas UV, filtros especializados e controladores dependentes de semicondutores mantêm os prazos de entrega e o multiabastecimento como fatores centrais nas decisões de compra de OEMs e operadores.

Cenário Competitivo

O mercado permanece moderadamente consolidado. Inovadores periféricos perseguem nichos mal atendidos. A Ecochlor é especializada em unidades de dióxido de cloro para portos de alta turbidez, e a linha UV de baixo custo da Headway Technology tem como alvo embarcações costeiras chinesas. Os fabricantes de componentes estão se integrando verticalmente em conjuntos completos de controladores para capturar maior margem. Os depósitos de patentes em 2024-2025 destacam módulos híbridos UV-oxidação e pacotes de retrofit montados em convés instaláveis durante as operações de carga, inovações que poderiam redesenhar as posições de participação uma vez certificadas. A integração retroativa dos estaleiros intensifica a rivalidade. Os players regionais na Ásia-Pacífico também estão capitalizando contratos de treinamento pós-venda e logística de peças de reposição que os fornecedores globais têm dificuldade em atender devido às diferenças de fuso horário.

Líderes do Setor de Tratamento de Água de Lastro

Alfa Laval

Wärtsilä

PANASIA CO., LTD

ERMA FIRST ESK Engineering SA

Sunrui Marine Environment Engineering Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em melhorias de confiabilidade, telemetria de conformidade e substituição de sistemas de primeira geração que enfrentam dificuldades com condições reais da água e com o rigor das inspeções. A transição para Livros de Registro de Água de Lastro eletrônicos a partir de outubro de 2025 está aumentando a demanda por plataformas prontas para IoT e camadas de serviço capazes de reunir desempenho de tratamento, alarmes e ações de manutenção em registros prontos para auditoria, o que fortalece o papel do software dos OEMs, do diagnóstico remoto e dos painéis de gestão de navios. Separadamente, o caminho da IMO surgido da MEPC 84 (final de abril de 2026) rumo a verificações de conformidade mais centradas em desempenho, incluindo testes biológicos em vistorias, amplia a demanda por pacotes de retrofit, serviços de calibração e planejamento de consumíveis que mantêm os sistemas operacionais durante todo o ciclo de vistorias.

O espaço em branco de tecnologia e aplicação é mais visível onde os perfis operacionais colocam mais pressão sobre o desempenho dos BWTS: portos de alta turbidez que reduzem a penetração de UV, operações em águas frias que restringem a cinética do tratamento e frotas com alta rotatividade de tripulação, onde erros operacionais contribuem para deficiências. A atividade atual dos fornecedores ajuda a ancorar esses nichos. O BIO-UV Group concluiu entregas para navios de cruzeiro com sistemas baseados em UV vinculados a um grande programa de estaleiro europeu (Chantiers de l'Atlantique), e o HAV Group (Norwegian Greentech) relatou contratos com múltiplos navios abrangendo apoio offshore e transportadores de peixes vivos, reforçando a demanda em segmentos de nicho que lastram com frequência e priorizam soluções compactas e de baixo uso de produtos químicos. Na América do Norte, a fiscalização contínua da USCG e o aumento documentado nas deficiências associadas a sistemas inoperantes sustentam a demanda por ofertas intensivas em serviço, redundância e logística de peças voltadas para reduzir o tempo de inatividade durante temporadas de retrofit encurtadas em geografias restritas, como os Grandes Lagos.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Wärtsilä anunciou um acordo para desinvestir sua unidade de Água e Resíduos para a Solix Group AB, movimento que inclui as atividades de tratamento de água de lastro dentro dessa unidade. A transação transfere a propriedade dos BWTS para um operador mais focado e pode remodelar roteiros de produtos, cobertura de serviços e posicionamento competitivo durante o período de transição.

- Agosto de 2025: A Kuraray informou que seu Microfade II recebeu aprovação de tipo da USCG, expandindo o conjunto de opções para operadores que precisam atender aos requisitos dos EUA. A aprovação apoia as aquisições para navios que operam com destino aos Estados Unidos, onde a certificação da USCG pode ser um fator determinante para o cronograma de retrofit e a seleção de sistemas.

- Setembro de 2024: A Alfa Laval garantiu um contrato importante para substituir 18 sistemas de tratamento de água de lastro para um grande proprietário de navios europeu. O contrato destacou o crescente ciclo de substituição de instalações anteriores e fortaleceu o argumento de negócio para fornecedores que oferecem projetos favoráveis ao retrofit e desempenho de UV atualizado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Dimensionamos o mercado de tratamento de água de lastro como as receitas geradas por sistemas e equipamentos relacionados usados a bordo de navios para atender às regras de descarga de água de lastro, removendo ou inativando organismos presentes na água de lastro, incluindo a demanda de novas construções e retrofit nas principais frotas marítimas.

Exclusões de escopo: excluímos depuradores de navios (scrubbers), sistemas de água de porão, tratamento de água baseado em porto não vinculado a operações de lastro, e serviços ambientais marítimos mais amplos que não tratam água de lastro.

Visão geral da segmentação

- Por Tipo de Frota

- Petroleiros

- Graneleiros

- Transportadores de GNL

- Porta-Contêineres

- Outros Tipos de Frota (Tanqueiros Químicos, Ferries, Carga Geral, Embarcações de Apoio Offshore, etc.)

- Por Tipo de Método

- Físico

- Químico

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Resto do Mundo

- América do Sul

- Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do mapa de regras e conformidade, pois os gastos com água de lastro estão intimamente ligados aos cronogramas de fiscalização e aos caminhos de certificação. Consultamos materiais públicos de órgãos como a Organização Marítima Internacional, a Guarda Costeira dos Estados Unidos e administrações marítimas regionais, e cruzamos essas informações com orientações técnicas de sociedades classificadoras, quando disponíveis.

Para converter regras em um conjunto de demanda, recorremos a indicadores de frotas de navegação e ao contexto comercial de fontes como as análises de transporte marítimo da UNCTAD, publicações de autoridades portuárias e marítimas nacionais, e estatísticas alfandegárias e de escalas portuárias, quando acessíveis. Relatórios anuais de empresas, apresentações a investidores e cobertura confiável da imprensa são então usados para validar como o backlog de instalações, a intensidade de serviço e os preços estão mudando. Também usamos uma assinatura paga para dados financeiros e notícias de empresas, a fim de reduzir lacunas para participantes menores e de capital privado. Esses exemplos não são exaustivos, e usamos fontes públicas adicionais durante a coleta de dados, verificação cruzada e esclarecimentos de acompanhamento.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em confirmar como as escolhas de tratamento variam por tipo de navio, rota de conformidade e momento de instalação, já que esses detalhes impulsionam a receita mais do que uma simples contagem de navios. Entrevistamos e pesquisamos uma combinação de fornecedores de sistemas, proprietários e operadores de navios, estaleiros, parceiros de serviços de retrofit e consultores marítimos na APAC, EMEA e Américas. Quando as premissas de preços ou adoção parecem se distanciar do que observamos nos sinais de licitações e retrofit, recontatamos fontes selecionadas para reconciliar a discrepância.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos (CXOs): 17% | APAC: 44% |

| Nível médio: 55% | Líderes funcionais/de unidade: 30% | EMEA: 29% |

| Participantes menores: 17% | Gerentes: 53% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído a partir de um conjunto de demanda top-down que reconstrói a atividade provável de instalação e substituição, usando a frota ativa por principais classes de navios, a parcela de navios que exigem retrofit versus novas construções em conformidade, e o calendário de conformidade para rotas e Estados de bandeira-chave. O modelo é então corroborado por meio de verificações bottom-up seletivas, nas quais testamos a plausibilidade dos totais usando preços médios de venda amostrados por faixa de capacidade, faixas típicas de custo de retrofit e padrões de pedidos relatados pelos fornecedores. Quando a lacuna é repetidamente explicada por entrevistas, ajustamos os fatores relevantes.

Os insumos usados no modelo de mercado incluem o número de navios com capacidade de lastro por tipo de frota, o momento do ciclo de retrofit, a combinação de métodos de tratamento (físico versus químico), os perfis operacionais dos navios que afetam o dimensionamento do sistema e o consumo de energia, e o ritmo das aprovações de tipo e marcos de fiscalização que impulsionam postergações de compra. As previsões são produzidas por meio de análise de cenários, com caminhos de conclusão de retrofit base, mais rápido e mais lento construídos e depois reconciliados com opiniões de especialistas sobre capacidade de estaleiros, prazos de entrega de peças e condições de financiamento. Quando faltam pontos de preço bottom-up para categorias de navios de nicho, aplicamos faixas conservadoras e só as ampliamos se múltiplos respondentes independentes confirmarem a mudança.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações que comparam contagens implícitas de sistemas, preços médios e participações de métodos com sinais independentes, como estatísticas de frotas, o ritmo de retrofit discutido em fóruns do setor e a atividade de licitações observada. Os valores atípicos são revisados por outro analista, e a lógica é refeita quando uma única premissa está assumindo peso excessivo nos totais.

O modelo é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando ocorrem mudanças materiais, como esclarecimentos de regras, mudanças significativas na fiscalização ou uma reformulação clara nos preços. Antes da publicação, realizamos uma verificação final para garantir que os indicadores públicos mais recentes e o retorno das entrevistas estejam refletidos de forma consistente nos totais de mercado e na trajetória de previsão.

Estimativa do mercado de tratamento de água de lastro da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para tratamento de água de lastro frequentemente diferem porque as regras de contagem não são as mesmas entre os estudos, mesmo quando usam rótulos semelhantes. Os principais fatores geralmente são o que é contabilizado como receita, como o momento do retrofit é tratado e se sistemas de água marítima adjacentes são incluídos no escopo.

Em nossa revisão, a dispersão normalmente vem da mistura de vendas de sistemas únicas com serviços e peças recorrentes de maneiras diferentes. Também reflete o uso de curvas de adoção que não correspondem ao que estaleiros e equipes de retrofit descrevem sobre a capacidade. Algumas estimativas também traduzem preços usando diferentes momentos de conversão de moeda ou mantêm premissas mais antigas sobre marcos regulatórios, o que pode elevar valores de curto prazo, uma divergência que abordamos por meio de contagem apenas de receita, vinculada à janela de 2026 a 2031 apresentada na página pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 131,19 bilhões de USD (2026) | |

| Inteligência Comercial A | 6,79 bilhões de USD (2024) | Utiliza uma definição mais restrita, mais próxima da receita de sistemas de controle de água de lastro de navios em 2024, e pode excluir pacotes de serviço, comissionamento e retrofit que elevam o valor reportado em anos posteriores. |

| Briefing do Setor B | 6,88 bilhões de USD (2024) | Ancora-se em um valor de 2024 e aplica uma trajetória de crescimento mais estável até 2032, o que pode subestimar o impacto de ondas de retrofit concentradas e diferenças de preço na combinação de métodos durante os anos de pico de conformidade. |

A tabela mostra que a maior parte da variação é explicada por escopo e momento, não por erros aritméticos. Ao manter o conjunto de demanda vinculado à atividade de conformidade da frota e depois cruzar as premissas de preço e método com entrevistas, chegamos a um número mais fácil de rastrear até insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Tratamento de Água de Lastro em 2026?

O tamanho do mercado de Tratamento de Água de Lastro é de USD 131,19 bilhões em 2026 e está a caminho de atingir USD 419,46 bilhões até 2031, registrando um CAGR de 26,17%.

Qual classe de frota está instalando sistemas de lastro mais rapidamente?

Os petroleiros apresentam o maior crescimento, avançando a um CAGR de 26,27% à medida que unidades VLCC e Suezmax mais antigas passam por retrofits obrigatórios.

Qual tecnologia lidera a demanda atual por retrofit?

A desinfecção física ultravioleta domina com 62,22% das instalações de 2025 e uma perspectiva de CAGR de 26,58%, graças ao menor consumo de energia e à operação mais simples pela tripulação.

Por que a América do Norte está crescendo mais rapidamente do que a Ásia-Pacífico?

O regime mais rigoroso de aprovação de tipo da USCG invalidou vários sistemas anteriores, levando os proprietários a realizar retrofits de segunda rodada e impulsionando um CAGR regional de 28,10%.

Quais fatores mais restringem os cronogramas de instalação?

O alto capex de retrofit, o tempo de inatividade em docagem a seco e os gargalos no fornecimento de componentes para lâmpadas UV e eletrônica de controle representam os maiores obstáculos de curto prazo.

Página atualizada pela última vez em: