Tamanho e Quota do Mercado de Azodicarbonamida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

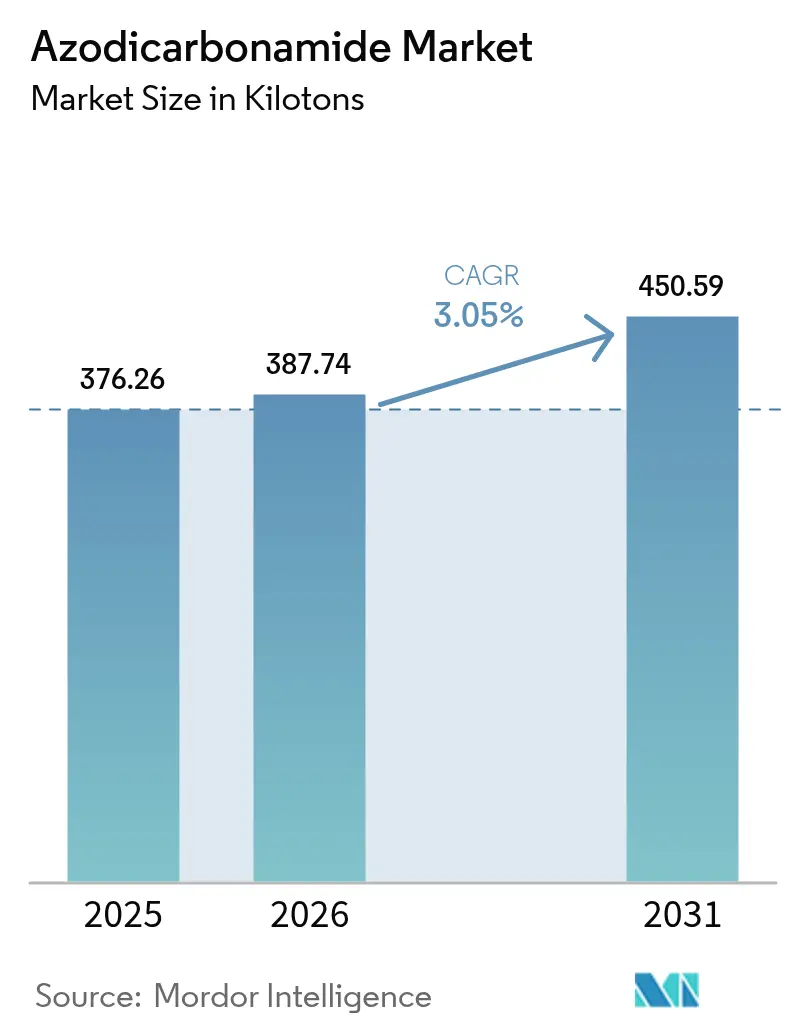

| Volume do Mercado (2026) | 387.74 quilotoneladas |

| Volume do Mercado (2031) | 450.59 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Azodicarbonamida pela Mordor Intelligence

O Mercado de Azodicarbonamida foi avaliado em 376,26 quilotoneladas em 2025 e estima-se que cresça de 387,74 quilotoneladas em 2026 para atingir 450,59 quilotoneladas até 2031, a uma CAGR de 3,05% durante o período de previsão (2026-2031). A adoção contínua no fabrico industrial de espumas mantém o mercado de azodicarbonamida numa trajetória de crescimento constante, mesmo com as proibições de uso alimentar a acelerar nos Estados Unidos e na União Europeia. O desempenho custo-efetivo de rendimento de gás sustenta a resiliência do composto: a sua capacidade de geração de gás de 220–230 ml/g produz espumas mais leves e mais resistentes a menor custo de formulação do que as alternativas, uma vantagem decisiva para processadores do setor automóvel, da construção e da embalagem. Os fabricantes com linhas de matérias-primas de hidrazina e ureia verticalmente integradas atenuam a volatilidade dos insumos, uma vantagem que se revelou crítica quando os preços spot globais de ureia caíram 10,99% em termos homólogos em abril de 2024. A divergência regulatória intensifica a especialização regional: enquanto a Lei de Segurança Alimentar da Califórnia elimina o uso em panificação a partir de janeiro de 2027, os clientes industriais na Ásia, no Médio Oriente e em África ampliam as compras para isolamento de veículos elétricos (EV) de baixo peso e substratos de couro vegano, amortecendo o mercado global de azodicarbonamida contra as perdas no setor alimentar.

Principais Conclusões do Relatório

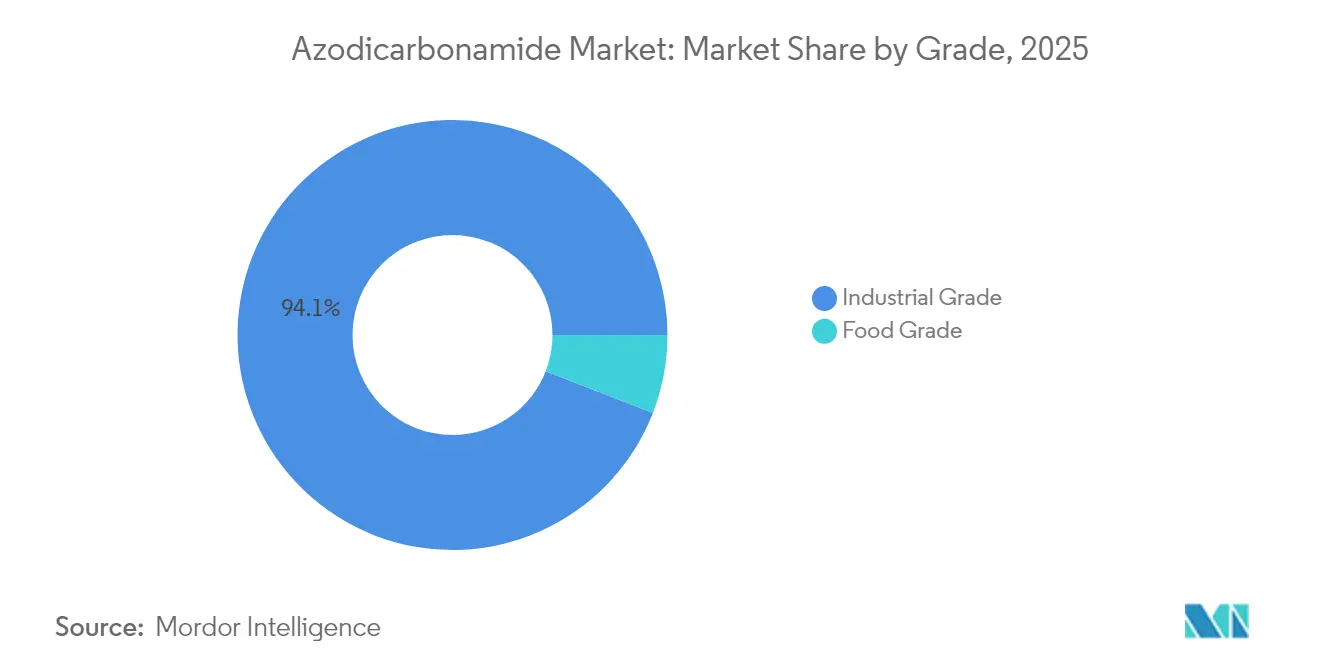

- Por grau, o Grau Industrial detinha 94,10% da quota de mercado de azodicarbonamida em 2025; o mesmo grau está projetado para avançar a uma CAGR de 3,17% até 2031.

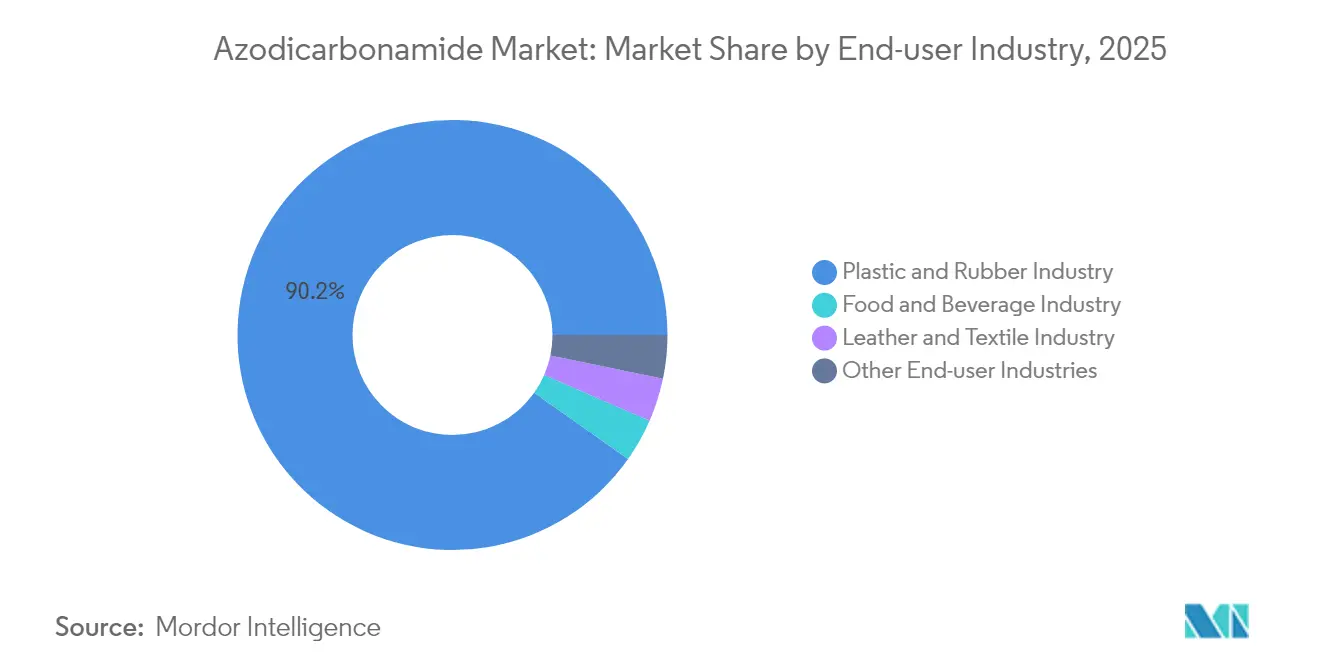

- Por indústria utilizadora final, a Indústria de Plásticos e Borracha capturou 90,21% do tamanho do mercado de azodicarbonamida em 2025 e está prevista para registar a CAGR mais rápida de 3,21% durante 2026-2031.

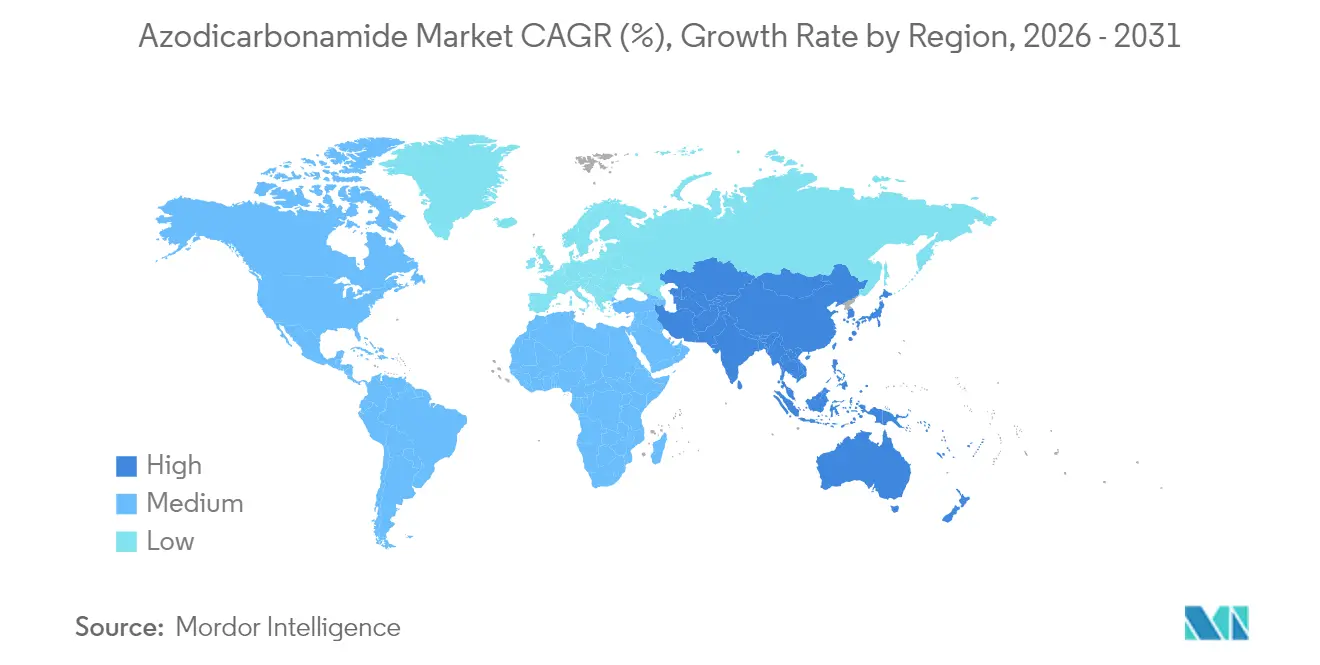

- Por geografia, a Ásia-Pacífico comandou 73,08% do volume global em 2025 e espera-se que registe a CAGR mais rápida de 3,41% até 2031, à medida que a procura de espumas relacionada com veículos elétricos acelera.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Azodicarbonamida

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento rápido no fabrico de espumas de plástico e borracha | +1.2% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Crescimento da procura em panificação por aditivos condicionadores de massa | +0.3% | Global, em declínio na UE e na Austrália | Curto prazo (≤ 2 anos) |

| Economia de agentes de expansão custo-efetivos e de alto rendimento de gás | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Aplicações de isolamento de veículos elétricos leves e embalagem | +0.6% | América do Norte e UE, em expansão para a APAC | Médio prazo (2-4 anos) |

| Produção de couro vegano para a indústria da moda | +0.2% | Global, concentrada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido no Fabrico de Espumas de Plástico e Borracha

A industrialização em toda a Ásia sustenta uma expansão de dois dígitos na capacidade de espumas poliméricas, uma tendência que se traduz diretamente num maior consumo no mercado de azodicarbonamida, porque a janela de decomposição estreita do agente de expansão de 220–225 °C permite um controlo preciso da densidade, essencial para almofadas de absorção de impactos automóveis e isolamento de envolventes de edifícios. Os clusters químicos chineses fornecem cada vez mais espumas de valor acrescentado em vez de graus de commodities, capturando margens que isolam os produtores da concorrência puramente baseada no preço. À medida que os processadores norte-americanos deslocam as suas aquisições para peças leves para SUVs e camiões elétricos, a procura entre regiões equilibra-se e reduz a exposição do setor a uma única geografia. As melhorias de equipamento no Vietname e na Indonésia alargam ainda mais a base do mercado de azodicarbonamida ao incorporar pequenos e médios conversores em cadeias de abastecimento orientadas para a exportação. Por último, a inovação contínua na espumação por fluido supercrítico complementa, em vez de substituir, os métodos de expansão química, mantendo a azodicarbonamida indispensável para estruturas de células finas que as técnicas mecânicas ainda não conseguem replicar.

Economia de Agentes de Expansão Custo-Efetivos e de Alto Rendimento de Gás

A azodicarbonamida liberta até 230 ml/g de gás, mais do dobro do que os agentes endotérmicos típicos, o que permite aos processadores atingir densidades de espuma alvo com menos quilogramas de aditivo e ciclos de extrusão mais curtos. Os produtores integrados na China e na Coreia do Sul capitalizam nas sinergias entre hidrazina e azodicarbonamida, reduzindo os custos unitários e protegendo as margens durante as oscilações das matérias-primas. Na Europa, onde os preços da energia permanecem elevados, a temperatura de ativação mais baixa do composto em comparação com as alternativas exotérmicas reduz os tempos de permanência no forno e o consumo de eletricidade, uma poupança operacional que ressoa junto dos fabricantes que perseguem reduções de emissões de Âmbito 3. À medida que os preços da ureia se estabilizaram no início de 2025, os conversores celebraram acordos de fornecimento de longo prazo, reforçando o piso de preços do mercado de azodicarbonamida e melhorando a visibilidade para as decisões de expansão de capacidade. A ausência de requisitos de equipamento de manuseamento especializado — ao contrário dos sistemas de hidrofluorocarboneto ou hidrofluoro-olefina — acrescenta uma vantagem adicional de custo que favorece os pequenos e médios processadores que não dispõem de orçamentos de capital extensivos.

Aplicações de Isolamento de Veículos Elétricos Leves e Embalagem

As vendas globais de veículos elétricos ultrapassaram os 17 milhões de unidades em 2024, impulsionando a procura de espumas de baixa densidade e retardantes de chama que isolam os módulos de bateria enquanto cumprem as rigorosas normas UL-94 V-0. As espumas de poliolefina expandidas com azodicarbonamida demonstram perfis superiores de fogo-fumo-toxicidade em comparação com o poliuretano tradicional, alinhando-se com as estratégias de mitigação de fuga térmica dos fabricantes de automóveis. Os engenheiros de módulos de bateria valorizam também a estrutura celular uniforme do composto, que distribui o stress mecânico durante os ciclos de carga-descarga, prolongando a vida útil do módulo. Na embalagem, as marcas de comércio eletrónico adotam inserções de polietileno à base de azodicarbonamida que amortecem produtos frágeis enquanto reduzem o peso do envio, diminuindo assim as emissões logísticas. A adoção incremental na cadeia de abastecimento de veículos elétricos europeia compensa a eliminação quase total da azodicarbonamida de grau alimentar na região, mantendo uma base estável no mercado de azodicarbonamida enquanto abre nichos industriais de maior margem.

Produção de Couro Vegano para a Indústria da Moda

As marcas de luxo e de grande consumo aceleram os seus compromissos com produtos sem crueldade animal, aumentando os volumes de couro sintético que requerem espumas consistentes de células fechadas para replicar o grão do couro natural. A azodicarbonamida fornece a matriz microcelular que sustenta os tecidos revestidos de poliuretano, e a sua compatibilidade com substratos de PBS de base biológica emergentes posiciona o aditivo para crescimento a longo prazo em carteiras orientadas para a sustentabilidade. Os fabricantes contratados asiáticos fornecem mais de 80% do couro sintético global, reforçando a centralidade do continente no mercado de azodicarbonamida. As linhas de vestuário premium comandam prémios de preço que absorvem as recentes flutuações das matérias-primas, assegurando uma procura estável apesar da incerteza regulatória em utilizações alimentares não relacionadas. A investigação e o desenvolvimento simultâneos visam a redução de odores nos produtos acabados, um marco considerado alcançável através do refinamento da distribuição granulométrica da azodicarbonamida, em vez de mudar para agentes de expansão menos eficientes.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proibições rigorosas de uso alimentar na UE e na Austrália | -0.8% | UE, Austrália, em expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas (ureia, hidrazina) | -0.4% | Global | Médio prazo (2-4 anos) |

| Melhoradores de massa à base de enzimas com rótulo limpo a ganhar quota | -0.3% | Global, acelerado nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Rigorosas de Uso Alimentar na UE e na Austrália

A maré regulatória virou decisivamente em 2025, quando a norma GB 2760-2024 da China eliminou a azodicarbonamida da lista nacional de aditivos alimentares, na sequência das proibições anteriores na UE e na Austrália[1]Food Compliance International, "A CFSA Implementa a Norma GB 2760-2024," foodcomplianceinternational.com. A Califórnia, Nova Iorque e a Pensilvânia irão aplicar proibições a nível estadual a partir de 2027, eliminando efetivamente a procura em panificação em três dos maiores mercados de consumo dos EUA. As cadeias multinacionais reformularam preventivamente os seus inventários para evitar a complexidade da cadeia de abastecimento, removendo 15-20% do volume de grau alimentar global pré-existente. As padarias regionais mais pequenas enfrentam custos mais elevados ao mudar para sistemas enzimáticos, mas as considerações de responsabilidade superam os benefícios económicos do uso continuado de azodicarbonamida. O efeito cumulativo reduz o crescimento a curto prazo no mercado de azodicarbonamida até que a adoção industrial em aplicações de espumas e têxteis preencha a lacuna.

Melhoradores de Massa à Base de Enzimas com Rótulo Limpo a Ganhar Quota

O Fungamyl da Novozymes e misturas semelhantes de alfa-amilase facilitam uma textura de miolo mais macia sem resíduos químicos, correspondendo às expectativas dos consumidores relativamente a ingredientes de "despensa de cozinha". Embora as soluções enzimáticas custem até 30% mais por quilo do que a azodicarbonamida, os segmentos de panificação premium aceitam o acréscimo de preço por rótulos transparentes e certeza regulatória. Os retalhistas europeus incluem cada vez mais na lista negra os aditivos com o número E 927a, acelerando a penetração enzimática mesmo nas categorias de marca própria sensíveis ao preço. As campanhas de marketing simultâneas destacam as credenciais de rótulo limpo, amplificando a procura e contraindo o restante mercado de azodicarbonamida de grau alimentar. Não obstante, a azodicarbonamida mantém um nicho em determinadas linhas de pastelaria que requerem libertação instantânea de gás que não é facilmente replicada por catalisadores biológicos, assegurando um fluxo de receitas residual, embora decrescente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: As Aplicações Industriais Impulsionam a Evolução do Mercado

O Grau Industrial representou 94,10% do volume total em 2025, uma dominância que se prevê que se alargue à medida que o segmento cresce a uma CAGR de 3,17% até 2031. Os fabricantes valorizam o baixo perfil de impurezas do grau, que minimiza o risco de queima durante o processamento de PVC e EVA e apoia a conformidade do uso final em interiores automóveis. Os conversores de maior dimensão negociam contratos anuais diretamente com os produtores asiáticos integrados, assegurando o fornecimento e beneficiando de descontos de escala que os compradores menores não conseguem igualar. Combinado com os investimentos de capital em novas linhas de espumação contínua no Vietname, na Tailândia e na Índia, a tendência assegura a primazia do Grau Industrial no mercado de azodicarbonamida.

O Grau Alimentar continua um declínio estrutural no meio de proibições abrangentes em panificação, mas sobrevive em regiões sem proibições, nomeadamente em partes do Sudeste Asiático e do Médio Oriente. Os grupos alimentares multinacionais padronizam receitas exclusivamente enzimáticas a nível mundial para simplificar os protocolos de garantia de qualidade, relegando o Grau Alimentar para padarias locais de nicho e formatos de confeitaria de especialidade. Mesmo aqui, os volumes diminuem à medida que a paridade de custos entre enzimas e azodicarbonamida se estreita, erodindo a vantagem de preço do composto e reduzindo ainda mais a sua quota do tamanho do mercado de azodicarbonamida.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria Utilizadora Final: A Dominância dos Plásticos e da Borracha Intensifica-se

A Indústria de Plásticos e Borracha foi responsável por 90,21% do consumo em 2025 e está projetada para registar a CAGR mais rápida de 3,21% durante 2026-2031. Os conversores do setor automóvel, do calçado e da embalagem flexível valorizam a azodicarbonamida pela sua morfologia de células finas e estabilidade térmica, características que os agentes de expansão alternativos dificilmente conseguem replicar sem elevar os custos de formulação. Os anúncios de investimento por parte de líderes em química de especialidade em Green Bay e Xangai sublinham a confiança no momentum sustentado das espumas poliméricas. À medida que os fabricantes de veículos elétricos substituem o metal por espumas de poliolefina e elastoméricas, a procura por agentes de expansão de alto desempenho escalar-se-á proporcionalmente, reforçando o foco industrial do mercado de azodicarbonamida.

A utilização em Alimentos e Bebidas diminui em linha com a regulamentação, mas a Indústria de Couro e Têxtil mantém uma oferta estável para suportes de couro sintético adotados por marcas globais de calçado desportivo. Na área farmacêutica, a libertação controlada de gás da azodicarbonamida permite matrizes de comprimidos porosos para dissolução rápida de fármacos, um canal de nicho mas rentável que compensa perdas parciais noutros segmentos. Coletivamente, estas diversificadas aplicações industriais protegem a quota global do mercado de azodicarbonamida da attrition relacionada com o setor alimentar.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O domínio de 73,08% da Ásia-Pacífico no volume de 2025 reflete a combinação inigualável da região de proximidade às matérias-primas, mão de obra qualificada e centros de processamento verticalmente integrados. Os produtores regionais capitalizam em corredores logísticos eficientes que ligam os complexos químicos costeiros aos conversores a jusante em Guangdong, Zhejiang e Tamil Nadu. A longo prazo, as atualizações de conformidade ambiental na China visam reposicionar as instalações nacionais como referências globais para o fabrico de produtos químicos finos de baixas emissões, preservando a competitividade de custos enquanto satisfazem os crescentes requisitos de divulgação ESG.

A quota da América do Norte contrai após a entrada em vigor da Lei de Segurança Alimentar da Califórnia em 2027, mas recupera à medida que os projetos de veículos elétricos, aeroespacial e isolamento de edifícios ganham escala. O impulso do Canadá para edifícios de emissões zero estimula a renovação de espumas de poliuretano onde a azodicarbonamida fornece os valores R necessários a densidade reduzida, diminuindo a utilização de materiais e o peso de instalação. O tamanho do mercado de azodicarbonamida para clientes industriais compensa assim as saídas em panificação, ilustrando a capacidade do aditivo de pivotar entre mercados finais sem alterações fundamentais na química.

A Europa, pioneira nas proibições alimentares, foca-se agora nas aplicações de grau técnico. Os compostos alemães e franceses desenvolvem espumas de EVA de base biológica para marcas de equipamento desportivo que dependem da azodicarbonamida para atingir estruturas de microcélulas. A fixação de preços mais rigorosa do CO₂ ao abrigo do Sistema de Comércio de Licenças de Emissão da UE intensifica a procura de reagentes energeticamente eficientes; a temperatura de ativação moderada da azodicarbonamida proporciona uma vantagem de processo que sustenta a sua presença nas fábricas europeias.

A América do Sul e o Médio Oriente e África ficam atrás em volume absoluto, mas registam CAGRs acima da média no setor industrial à medida que os gastos em infraestruturas aceleram. Os investimentos petroquímicos do Brasil visam a substituição doméstica de espumas importadas, enquanto a diversificação da Visão 2030 da Arábia Saudita impulsiona a procura de materiais de isolamento térmico.

Panorama Competitivo

A concorrência permanece moderadamente fragmentada. Os produtores chineses aproveitam a escala e a integração a montante na hidrazina para liderar em custo, enquanto as empresas japonesas priorizam graus de altíssima pureza para espumas de embalagem de semicondutores. Os fornecedores coreanos e taiwaneses ocupam um segmento de preço intermédio, equilibrando qualidade com preços competitivos. A adaptabilidade regulatória torna-se um diferenciador fundamental. As empresas que detêm linhas de produção duplas — uma de grau alimentar, outra industrial — mudam rapidamente o volume entre segmentos à medida que a legislação evolui, mantendo a utilização acima de 85%. As que carecem de flexibilidade arriscam ativos encalhados, especialmente nas jurisdições ocidentais que eliminam progressivamente as aplicações alimentares. Em geral, a agilidade operacional aliada ao controlo das matérias-primas define os perfis vencedores no mercado de azodicarbonamida.

Líderes da Indústria de Azodicarbonamida

Ajanta Group

Jiangsu SOPO (Group) Co. Ltd

Jiangxi Selon Industrial Co. Ltd

Kumyang Co., Ltd.

Otsuka Chemical Co.,Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A China implementou a norma GB 2760-2024, eliminando oficialmente a azodicarbonamida da lista de aditivos alimentares permitidos, acelerando a transição doméstica para aplicações exclusivamente industriais.

- Julho de 2024: O Comité do Codex sobre Aditivos Alimentares votou a favor da revogação da aprovação global da azodicarbonamida (INS 927a), submetendo a medida para adoção pela Comissão do Codex Alimentarius, sinalizando a convergência regulatória mundial.

Âmbito do Relatório do Mercado Global de Azodicarbonamida

A azodicarbonamida é um pó cristalino, de amarelo a vermelho-laranja, inodoro. É por vezes chamada de químico do 'tapete de yoga' devido ao seu uso generalizado em plástico expandido. O mercado de azodicarbonamida é segmentado por grau, indústria utilizadora final e geografia. Por grau, o mercado é segmentado por grau industrial e grau alimentar. Por indústria utilizadora final, o mercado é segmentado por indústria de plásticos e borracha, indústria alimentar e de bebidas, indústria de couro e têxtil e outras indústrias utilizadoras finais. O relatório oferece também o tamanho do mercado e previsões para 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (milhões de USD).

| Grau Industrial |

| Grau Alimentar |

| Indústria de Plásticos e Borracha |

| Indústria Alimentar e de Bebidas |

| Indústria de Couro e Têxtil |

| Outras Indústrias Utilizadoras Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| França | |

| Alemanha | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Grau | Grau Industrial | |

| Grau Alimentar | ||

| Por Indústria Utilizadora Final | Indústria de Plásticos e Borracha | |

| Indústria Alimentar e de Bebidas | ||

| Indústria de Couro e Têxtil | ||

| Outras Indústrias Utilizadoras Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual será a dimensão da procura global de azodicarbonamida até 2031?

Está projetado que o volume atinja 450,59 quilotoneladas até 2031, acima das 387,74 quilotoneladas em 2026.

Qual região domina o consumo?

A Ásia-Pacífico detinha 73,08% do volume de 2025 graças a cadeias de abastecimento integradas e forte procura industrial.

Por que razão o uso em produtos de panificação está a diminuir?

Os regulamentos de segurança alimentar na UE, na China e em vários estados norte-americanos proíbem a azodicarbonamida na massa, levando as padarias a adotar alternativas enzimáticas.

O que impulsiona o crescimento do grau industrial?

As empresas do setor automóvel, da construção e da embalagem preferem a azodicarbonamida pelo seu elevado rendimento de gás e estrutura celular consistente em espumas leves.

Como irá a adoção de veículos elétricos influenciar a procura?

O isolamento de baterias e as espumas estruturais para veículos elétricos estão a expandir-se a mais de 3% de CAGR, criando novos fluxos de procura industrial.

O panorama competitivo é concentrado?

Não. Os cinco principais fornecedores controlam cerca de 30% do volume global, mantendo o mercado fragmentado e competitivo em termos de preço.

Página atualizada pela última vez em: