Tamanho e Participação do Mercado de DVR Automotivo na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

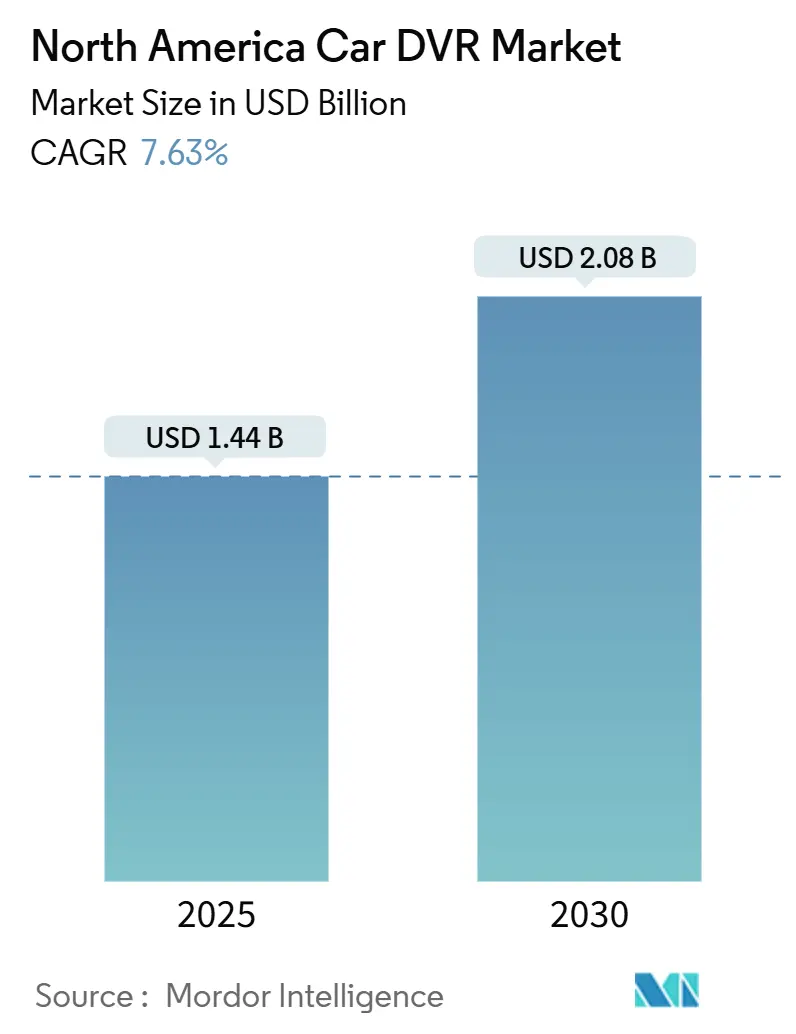

| Tamanho do Mercado (2025) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de DVR Automotivo na América do Norte por Mordor Intelligence

O tamanho do mercado de DVR automotivo na América do Norte está em USD 1,44 bilhão em 2025 e estima-se que se expanda para USD 2,08 bilhões até 2030, traduzindo-se em um CAGR de 7,63% durante o período de previsão. O aumento dos mandatos estaduais de câmeras, subsídios de seguradoras e a integração de análise de vídeo por inteligência artificial estão impulsionando a adoção tanto entre consumidores quanto em frotas. Os operadores comerciais estão acelerando as implantações após a Administração Federal de Segurança de Transportadoras Motorizadas ter aceito imagens de câmeras de painel para todas as categorias de acidentes, permitindo reduções diretas em sinistros e nas pontuações de Conformidade, Segurança e Responsabilidade (CSA). Seguradoras como a Progressive pagam um subsídio mensal de USD 20 para veículos equipados com telemática, demonstrando como a subscrição está se transformando em um modelo orientado por dados ancorado em evidências visuais. As restrições de semicondutores ainda elevam os custos dos componentes, mas também estimulam fornecedores verticalmente integrados a garantir alocações de chips de longo prazo. Concorrentes com foco em software aproveitam painéis de inteligência artificial e assinaturas em nuvem para se diferenciar em um mercado de hardware comoditizado, enquanto litígios de privacidade na Califórnia e em Illinois empurram os compradores em direção a fornecedores com estruturas robustas de redação e consentimento.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de canal único lideraram com uma participação de 48,18% do mercado de DVR automotivo na América do Norte em 2024. As unidades de visão panorâmica de 360 graus têm previsão de registrar o maior CAGR de 5,14% até 2030.

- Por tipo de veículo, os automóveis de passeio responderam por 68,37% do tamanho do mercado de DVR automotivo na América do Norte em 2024. Os veículos comerciais pesados têm projeção de crescimento a um CAGR de 5,62% entre 2025 e 2030.

- Por canal de vendas, o pós-venda respondeu por 71,61% da receita em 2024, enquanto as soluções instaladas pelo OEM têm projeção de avançar a um CAGR de 6,12% até 2030.

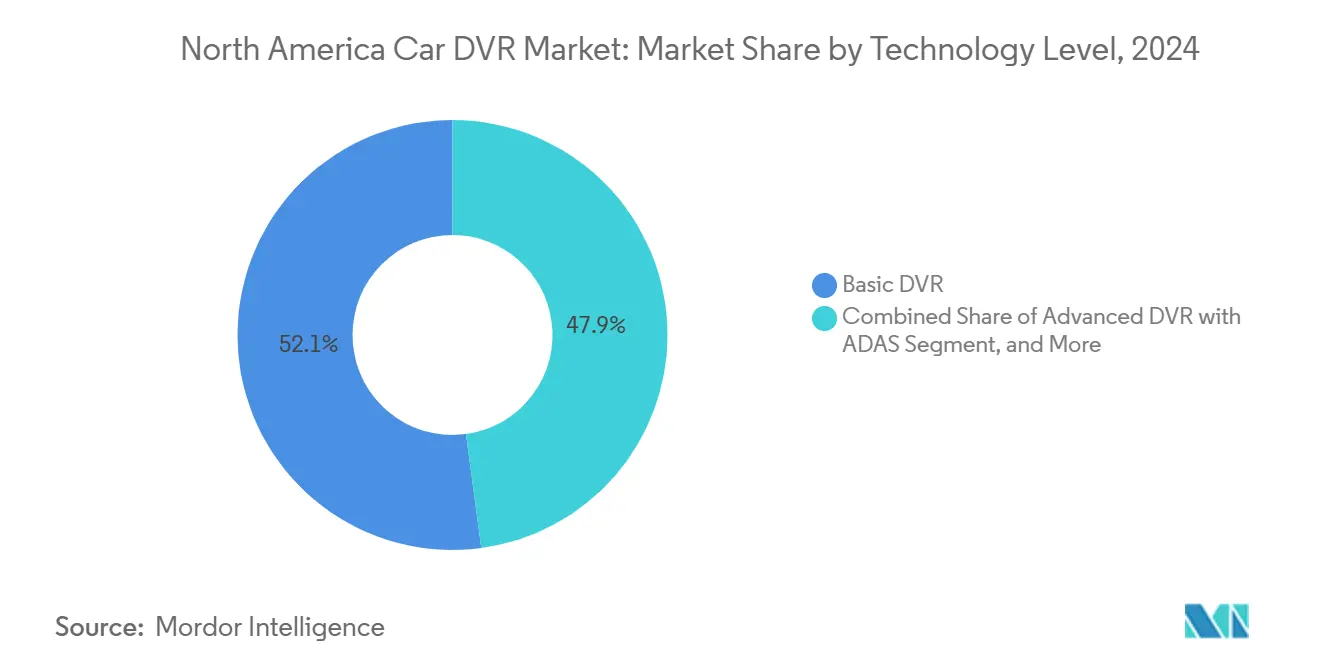

- Por nível tecnológico, os DVRs básicos ainda devem manter uma participação de 52,14% em 2024, e os sistemas de DVR conectados inteligentes têm previsão de registrar um CAGR de 6,74% até 2030.

- Por geografia, os Estados Unidos contribuíram com 82,51% da receita em 2024, enquanto o México deve registrar um CAGR de 6,21% até 2030.

Tendências e Perspectivas do Mercado de DVR Automotivo na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre segurança viária e taxas de acidentes | +1.8% | Corredores urbanos em toda a América do Norte | Médio prazo (2 a 4 anos) |

| Descontos no prêmio de seguro para veículos equipados com câmera de painel | +2.1% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| Adoção crescente em frotas comerciais para responsabilização de motoristas | +1.5% | Rotas logísticas transfronteiriças | Longo prazo (≥4 anos) |

| Integração de infoentretenimento OEM desbloqueando DVRs integrados | +1.2% | Centros de montagem dos EUA e do Canadá | Médio prazo (2 a 4 anos) |

| Monetização de análise de vídeo por inteligência artificial com provedores de mapas | +0.9% | Centros tecnológicos em toda a América do Norte | Longo prazo (≥4 anos) |

| Mandatos estaduais para câmeras internas em veículos de transporte por aplicativo | +0.8% | Estados selecionados dos EUA | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Segurança Viária e Taxas de Acidentes

A revisão de política da FMCSA em 2024 elevou as câmeras de painel de acessórios opcionais a ativos essenciais de frota, pois as imagens agora podem reverter conclusões de responsabilidade por acidentes, melhorando diretamente as pontuações de segurança e os resultados de seguros. Grandes operadores como a Fox Brothers dedicaram mais de USD 0,5 milhão à implantação de câmeras de painel com inteligência artificial como medidas de defesa jurídica e dever de cuidado. O apelo do Conselho Nacional de Segurança nos Transportes em 2024 por sistemas obrigatórios de monitoramento de motoristas para veículos de passeio consolidou ainda mais as câmeras internas.[1]Conselho Nacional de Segurança nos Transportes, "71828," NTSB, ntsb.gov Dados de seguradoras mostram reduções de prêmios de até 30% para frotas equipadas com telemática, consolidando o argumento de retorno sobre o investimento. Em conjunto, esses fatores convertem a conscientização sobre segurança em ganhos econômicos quantificáveis que ampliam a demanda no mercado de DVR automotivo na América do Norte.

Descontos no Prêmio de Seguro para Veículos Equipados com Câmera de Painel

O crédito mensal de USD 20 por veículo da Progressive exemplifica a mudança para a precificação baseada em comportamento, em que as seguradoras subsidiam diretamente o hardware para coletar dados de risco. Oitenta e dois por cento das seguradoras supostamente utilizam feeds de telemática para subscrição, em comparação com 65% apenas alguns anos antes, confirmando a rápida normalização das evidências em vídeo na avaliação de sinistros. O programa da Nextbase no Reino Unido proporciona economias anuais médias de USD 143 aos motoristas, oferecendo um modelo que agora está migrando para a América do Norte. As apólices comerciais cada vez mais estipulam a instalação de câmeras como pré-requisito de cobertura, transformando uma atualização antes opcional em um mandato de conformidade que acelera a penetração no mercado de DVR automotivo na América do Norte.

Adoção Crescente em Frotas Comerciais para Responsabilização de Motoristas

As câmeras habilitadas por inteligência artificial da Lytx e da Samsara fornecem orientação em tempo real ao motorista e clipes de incidentes marcados automaticamente, permitindo que os gestores reduzam comportamentos inseguros enquanto diminuem a exposição a litígios. A integração com dispositivos de registro eletrônico satisfaz as regras de horas de serviço da FMCSA, agrupando recursos de conformidade em uma única pilha de hardware. Sistemas baseados em smartphone que entram no segmento de frotas oferecem custos de entrada mais baixos para pequenos operadores; no entanto, as configurações de privacidade devem se adaptar às regulamentações de áudio específicas de cada estado. Ao longo do horizonte de previsão, os transportadores transfronteiriços que investem em configurações multiview ricas em inteligência artificial serão contribuintes notáveis para o crescimento do mercado de DVR automotivo na América do Norte.

Integração de Infoentretenimento OEM Desbloqueando DVRs Integrados

O DualCam da OnStar da General Motors e os pacotes da Ford Pro com tecnologia Lytx integram capacidades de gravação às telas e sensores de fábrica, eliminando a necessidade de fiação pós-venda e abrindo fluxos de receita por assinatura. O kit de retrofit RearSight da Rostra demonstra como os fornecedores podem integrar câmeras às unidades de exibição existentes sem exigir redesenho do painel. As regras federais que exigem alertas de colisão frontal até 2029 incentivam os OEMs a integrar módulos de câmera de painel com sistemas avançados de assistência ao motorista, permitindo que unidades de processamento comuns reduzam os custos incrementais. Essas tendências atraem os OEMs para o mercado de DVR automotivo na América do Norte à medida que os recursos integrados passam de atualizações de luxo para equipamentos convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de litígios relacionados à privacidade de dados e vigilância | -1.4% | Estados dos EUA com consentimento de todas as partes | Curto prazo (≤2 anos) |

| Custo inicial de sistemas multicanal 4K | -0.9% | Segmentos sensíveis a preço em toda a América do Norte | Médio prazo (2 a 4 anos) |

| Descarga da bateria de 12 volts em instalações de frotas em clima frio | -0.6% | Canadá e mercados do norte dos EUA | Longo prazo (≥4 anos) |

| Padrões fragmentados de cadeia de custódia de armazenamento em nuvem | -0.5% | Operadores com foco em conformidade | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Litígios Relacionados à Privacidade de Dados e Vigilância

Vários estados exigem que todas as partes em um veículo consintam com a captura de áudio, expondo as frotas a multas de até USD 5.000 por infração sob a lei de Illinois.[2]Mark Schedler, "Leis estaduais sobre câmeras de painel: 4 áreas para evitar armadilhas legais," J. J. Keller Compliance Network, jjkellercompliancenetwork.com O mosaico resultante obriga as grandes transportadoras a manter modos de gravação específicos por estado, inflando os custos de configuração e exigindo revisões jurídicas adicionais. O financiamento para startups focadas em privacidade, como a Pimloc, sublinha a crescente ansiedade dos clientes e estimula a adoção de tecnologia automática de desfoque de rostos e placas de veículos. A exposição a litígios, portanto, modera, mas não desvia as expectativas de crescimento dentro do mercado de DVR automotivo na América do Norte.

Custo Inicial de Sistemas Multicanal 4K

Equipamentos profissionais 4K equipados com chips de inteligência artificial podem ultrapassar USD 2.000 por veículo. Os choques contínuos de semicondutores após as interrupções de fornecimento de Taiwan continuam a elevar os custos dos sensores de imagem, atrasando os ciclos de renovação de frotas. As transportadoras menores, portanto, escalonam as compras ou optam por dispositivos de canal único até que os preços se normalizem, amortecendo a demanda de curto prazo por SKUs premium no mercado de DVR automotivo na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Canal Único Enfrenta Desafio Multiview

As unidades de canal único lideraram o mercado de DVR automotivo na América do Norte em 2024, respondendo por uma participação de 48,18%, devido aos seus preços baixos e facilidade de instalação no para-brisa. O crescimento, no entanto, está se inclinando para as plataformas de 360 graus, que têm previsão de superar o mercado a um CAGR de 5,14% até 2030, à medida que as frotas buscam evidências de cobertura abrangente. Os dispositivos de canal duplo de nível intermediário conquistam adotantes que desejam visão traseira sem o ônus da fiação de kits de quatro câmeras. As câmeras de visão interna expandem-se ainda mais no transporte por aplicativo e no transporte escolar, onde o monitoramento interno auxilia na resolução de disputas com passageiros.

O campo competitivo do segmento destaca uma mudança para sensores 4K e copilotos de inteligência artificial. O S1 Infinite da VUEROID, apresentado na CES 2025, ilustra como as imagens em alta resolução suportam a detecção de faixas por aprendizado de máquina e a pontuação de motoristas. Os depósitos de patentes sobre invólucros preenchidos com fluido para dissipar calor sugerem uma evolução de hardware que garante durabilidade em ambientes de uso intenso. À medida que os custos de litígios aumentam, os gestores de frotas valorizam visões mais amplas em detrimento de puras economias de capital, garantindo espaço futuro para sistemas multicanal dentro do mercado de DVR automotivo na América do Norte.

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Adoção Premium

Os automóveis de passeio responderam por 68,37% da participação do mercado de DVR automotivo na América do Norte em 2024, principalmente devido a créditos de seguro e ao aumento da conscientização dos consumidores sobre segurança. Os veículos comerciais pesados devem registrar o CAGR mais acentuado de 5,62%, com empresas de transporte transfronteiriço atualizando para equipamentos multiview habilitados por inteligência artificial que reduzem a responsabilidade e atendem aos SLAs de atendimento ao cliente. As vans comerciais leves aproveitam o boom do comércio eletrônico, levando os operadores de última milha a combinar a otimização de rotas com a orientação de motoristas por meio de pilhas integradas de DVR e telemática.

O impulso de financiamento na Driver Technologies, que garantiu USD 16,3 milhões para um aplicativo de câmera de painel móvel com inteligência artificial, sublinha as necessidades convergentes dos usuários em veículos pessoais e profissionais. Para os compradores de frotas, as economias diretas de seguro e os ganhos de pontuação CSA superam os custos unitários mais altos, tornando o segmento comercial o principal catalisador para ofertas premium no mercado de DVR automotivo na América do Norte.

Por Canal de Vendas: Liderança do Pós-Venda sob Pressão do OEM

Os canais de pós-venda capturaram 71,61% da receita em 2024, pois kits faça-você-mesmo e redes de varejo forneceram atualizações rápidas e de baixo compromisso. Os programas OEM, no entanto, estão crescendo a um CAGR de 6,12% porque as câmeras integradas de fábrica aproveitam as telas de infoentretenimento e os contratos de nuvem existentes. Os revendedores podem pré-carregar assinaturas de análise de vídeo, construindo fluxos de receita recorrente que corroem a vantagem histórica do pós-venda.

A integração expandida da Lytx pela Ford Pro e o pacote DualCam da GM verificam a estratégia das montadoras de fidelizar clientes por meio de telemática integrada, um movimento que intensifica a concorrência dentro do mercado de DVR automotivo na América do Norte. Os players do pós-venda contra-atacam com ciclos de renovação curtos e múltiplas faixas de preço, mantendo os prazos de entrega curtos e o pipeline de inovação ágil.

Por Nível Tecnológico: Integração de Inteligência Artificial Impulsiona o Crescimento Premium

Os DVRs básicos ainda detêm 52,14% de participação, atendendo a proprietários focados em orçamento que precisam apenas de gravação passiva. Os modelos conectados inteligentes, com projeção de CAGR de 6,74%, combinam uplinks LTE, recorte em nuvem e pontuações de risco por inteligência artificial, pressionando as frotas a migrar de uma gestão de segurança reativa para uma preditiva. Os DVRs avançados adicionam alertas ADAS sobre algoritmos de aprendizado, aproximando o mercado de ecossistemas integrados de assistência ao motorista.

A receita recorrente anual de USD 400 milhões da Samsara proveniente de segurança em vídeo valida o retorno das plataformas de assinatura que combinam hardware e análise. Os depósitos de patentes para modelos de objetos com visão aérea ilustram o impulso em direção a uma consciência situacional mais rica em um único painel. Essa trajetória de inteligência artificial sustenta o fosso competitivo para as faixas premium no mercado de DVR automotivo na América do Norte.

Por Qualidade de Vídeo: Adoção de 4K Acelera Apesar da Dominância do Full HD

Os dispositivos Full HD 1080p mantiveram a liderança de volume em 2024, graças ao equilíbrio ideal entre clareza e tamanho de arquivo. No entanto, as unidades 4K têm previsão de crescer a um CAGR de 7,01% porque seguradoras e tribunais exigem cada vez mais detalhes com qualidade de evidência, particularmente para incidentes noturnos. Os novos sensores de imagem da onsemi melhoram a captura em baixa luminosidade com menor consumo de energia, mitigando as objeções históricas sobre armazenamento e calor.

Lançamentos de produtos como a câmera de painel com radar duplo N5 da DDPAI avançam na combinação de vídeo em alta resolução com sinais de radar que alimentam preditores de inteligência artificial. Embora as barreiras de custo persistam, as demandas legais continuamente empurram as frotas profissionais em direção a opções de ultra-alta definição dentro do mercado de DVR automotivo na América do Norte.

Análise Geográfica

Os Estados Unidos comandaram 82,51% da receita de 2024, refletindo programas maduros de telemática de seguros, mandatos federais de frotas e regras estaduais de câmeras internas para transporte por aplicativo. O subsídio mensal de USD 20 da Progressive e a aceitação aberta da FMCSA de evidências de câmeras de painel reformulam os cálculos de retorno sobre o investimento tanto para operadores de passageiros quanto de carga. Os estatutos de privacidade na Califórnia e em Illinois complicam o áudio interno, mas os fornecedores com fluxos de trabalho de redação automática e consentimento ainda escalam rapidamente.

O mercado canadense adota as normas dos EUA, com a Colúmbia Britânica avaliando câmeras obrigatórias para caminhões após testes piloto. As condições extremas de inverno empurram as frotas em direção a equipamentos com fiação fixa e aquecidos, aumentando a demanda por recursos avançados de gerenciamento de energia. As transportadoras transfronteiriças harmonizam os equipamentos nos corredores do NAFTA, sustentando uma linha de base consistente para os padrões do mercado de DVR automotivo na América do Norte.

O México tem projeção de CAGR de 6,21% até 2030, impulsionado pelo crescente investimento em manufatura e pelos fluxos de carga transfronteiriça que exigem paridade de telemática com os parceiros dos EUA. À medida que as empresas de logística ampliam as entregas just-in-time, os painéis com alertas de inteligência artificial combatem as ameaças à segurança nas rotas de longa distância. As seguradoras locais que replicam os descontos de telemática dos EUA aceleram ainda mais a aceitação, garantindo o papel do México como a geografia de crescimento mais rápido dentro do mercado de DVR automotivo na América do Norte.

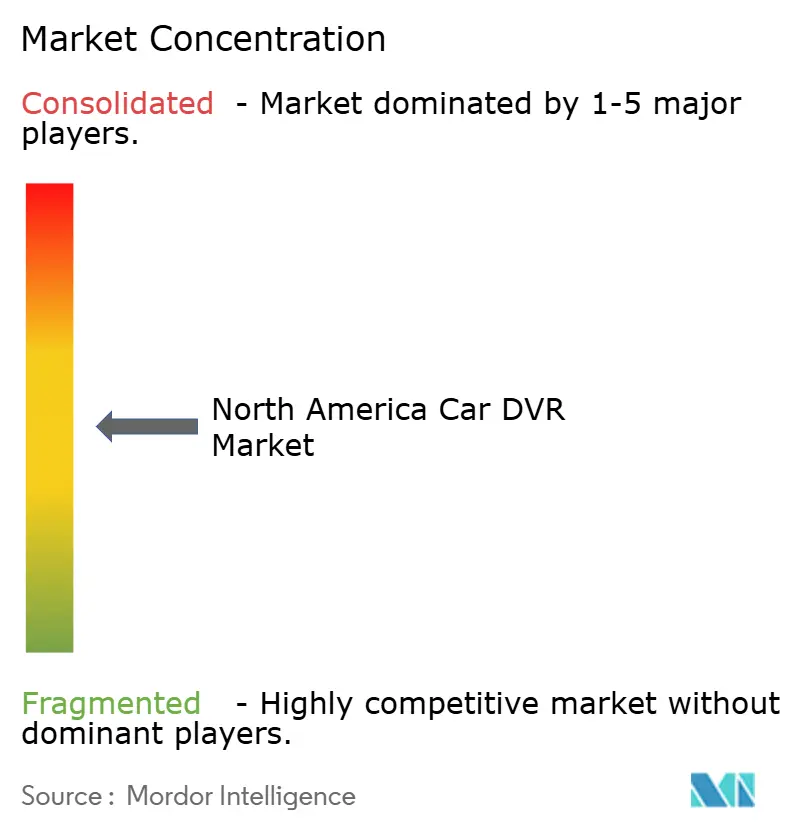

Cenário Competitivo

Os líderes de hardware Garmin, Nextbase e BlackVue ainda dominam as prateleiras do varejo, mas as frotas centradas em assinaturas gravitam em direção à Samsara e à Lytx, cujas pilhas de inteligência artificial automatizam a detecção de eventos e a pontuação de motoristas. A captação de USD 36 milhões na Série B da SureCam sinaliza o apetite dos investidores por soluções de frotas de médio porte que prometem instalação fácil e fluxos de trabalho simplificados de orientação.[3]SureCam, "SureCam Garante USD 36 Milhões Impulsionada pela Demanda por Segurança de Frotas com Inteligência Artificial Simplificada," surecam.com Os caminhos de patentes em módulos de câmera com dissipação térmica e processadores de múltiplos feeds com GPU demonstram refinamentos contínuos de hardware que suportam a diferenciação de software.

Startups como a Pimloc abordam a privacidade diretamente com o Secure Redact AI, habilitando recursos de desfoque sob demanda que atraem jurisdições com foco em conformidade. A Driver Technologies expande-se além do mobile para o Android Automotive OS, comprovando a portabilidade do software entre dispositivos.

O efeito líquido é um mercado moderadamente fragmentado onde a vantagem competitiva vem menos das lentes e mais da análise em nuvem, APIs abertas e kits de conformidade, todos essenciais para prosperar no mercado de DVR automotivo na América do Norte.

Líderes do Setor de DVR Automotivo na América do Norte

Garmin Ltd.

Nextbase Group Ltd.

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

Cobra Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Driver Technologies lançou um aplicativo integrado ao painel com Android Automotive, habilitando funções de câmera de painel integradas de fábrica.

- Junho de 2025: A Pimloc garantiu USD 5 milhões para escalar sua plataforma de privacidade Secure Redact AI para vídeo de câmera de painel.

- Janeiro de 2025: A SureCam captou USD 36 milhões para acelerar a expansão de frotas na América do Norte com orientação por câmera de painel com inteligência artificial.

- Janeiro de 2025: A VUEROID apresentou a câmera de painel 4K com inteligência artificial S1 Infinite na CES 2025, voltada para consumidores e frotas.

Escopo do Relatório do Mercado de DVR Automotivo na América do Norte

| Canal Único (Frontal) |

| Canal Duplo (Frontal + Traseiro) |

| Sistemas de Visão Panorâmica de 360° |

| Canal Triplo / Visão Interna |

| Câmera de Painel Somente Traseira |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Pós-Venda |

| Instalação OEM |

| DVR Básico |

| DVR Avançado com ADAS |

| DVR Conectado Inteligente (Inteligência Artificial/Nuvem) |

| SD / HD (≤720p) |

| Full HD (1080p) |

| 4K e Acima |

| América do Norte | Estados Unidos |

| Canadá | |

| México |

| Por Tipo de Produto | Canal Único (Frontal) | |

| Canal Duplo (Frontal + Traseiro) | ||

| Sistemas de Visão Panorâmica de 360° | ||

| Canal Triplo / Visão Interna | ||

| Câmera de Painel Somente Traseira | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Por Canal de Vendas | Pós-Venda | |

| Instalação OEM | ||

| Por Nível Tecnológico | DVR Básico | |

| DVR Avançado com ADAS | ||

| DVR Conectado Inteligente (Inteligência Artificial/Nuvem) | ||

| Por Qualidade de Vídeo | SD / HD (≤720p) | |

| Full HD (1080p) | ||

| 4K e Acima | ||

| Por País | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de DVR Automotivo na América do Norte em 2025?

O mercado é avaliado em USD 1,44 bilhão em 2025 e tem previsão de atingir USD 2,08 bilhões até 2030 a um CAGR de 7,63%.

Qual tipo de produto lidera as vendas atuais?

Os painéis frontais de canal único respondem por 48,18% de toda a receita de 2024.

Qual segmento de veículos está crescendo mais rapidamente?

Os caminhões comerciais pesados têm projeção de registrar um CAGR de 5,62% até 2030, à medida que as frotas priorizam sistemas de inteligência artificial multiview.

Por que as seguradoras estão subsidiando a instalação de câmeras de painel?

Seguradoras como a Progressive pagam incentivos mensais porque as evidências em vídeo reduzem os custos de sinistros e melhoram a pontuação de risco.

Qual tendência de conformidade mais afeta a demanda?

A aceitação pela FMCSA de imagens de câmeras de painel para todas as revisões de prevenibilidade de acidentes transformou as câmeras em ativos essenciais de conformidade.

Página atualizada pela última vez em: