Tamanho e Participação do Mercado de Câmeras de Segurança Residencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

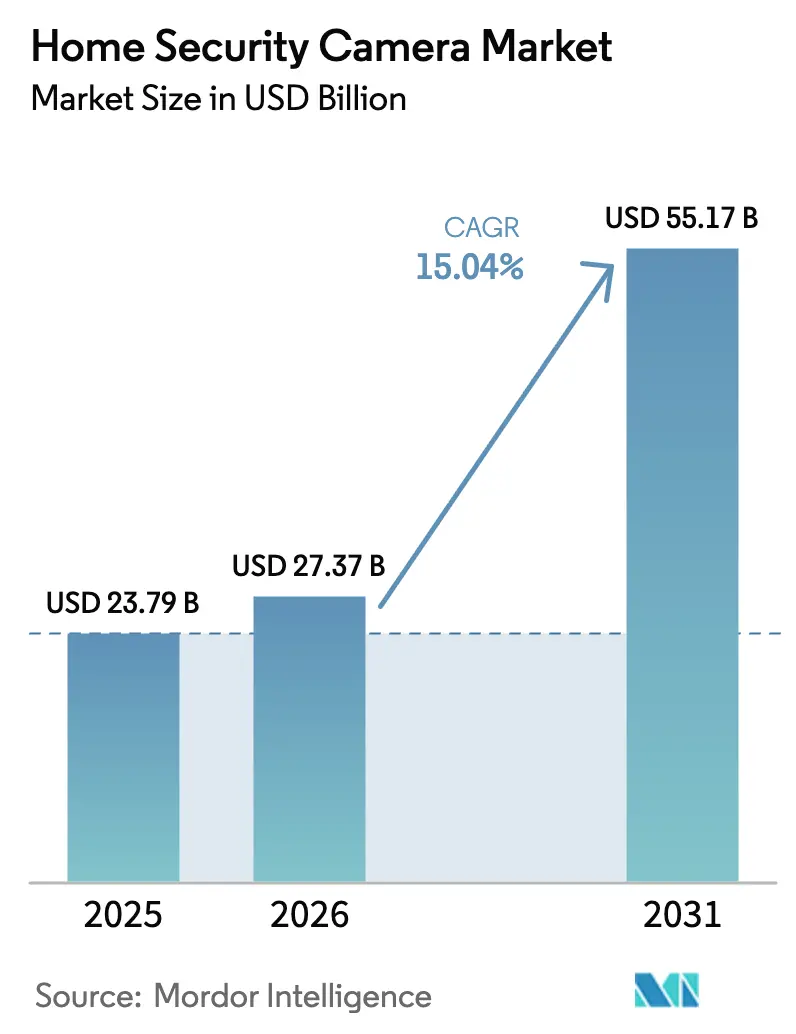

| Tamanho do Mercado (2026) | 27.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Segurança Residencial por Mordor Intelligence

O tamanho do mercado de câmeras de segurança residencial deve crescer de USD 23,79 bilhões em 2025 para USD 27,37 bilhões em 2026 e está previsto para atingir USD 55,17 bilhões até 2031 a um CAGR de 15,04% no período 2026-2031. O crescimento reflete a queda nos custos de hardware, a maturação da infraestrutura em nuvem e o crescente foco do consumidor em segurança preventiva em meio a padrões de criminalidade urbana e incentivos de seguros. A inteligência artificial (IA) agora complementa a vigilância tradicional, permitindo análises preditivas que ampliam a proposta de valor do mercado de câmeras de segurança residencial, passando do monitoramento passivo para a mitigação proativa de riscos. Os modelos sem fio dominam com 61% de adoção, enquanto as soluções de energia por bateria e solar crescem mais rapidamente à medida que os usuários buscam instalação flexível e independência energética. As regulamentações de privacidade de dados na Europa e o crescente escrutínio geopolítico sobre marcas chinesas moderam o ritmo, mas também abrem oportunidades para fornecedores ocidentais que se diferenciam pela conformidade com a privacidade e pela resiliência da cadeia de suprimentos. [1]Comitê Europeu para a Proteção de Dados, "Diretrizes 3/2019 sobre o Tratamento de Dados Pessoais por meio de Dispositivos de Vídeo Versão 2.0," edpb.europa.eu

Principais Conclusões do Relatório

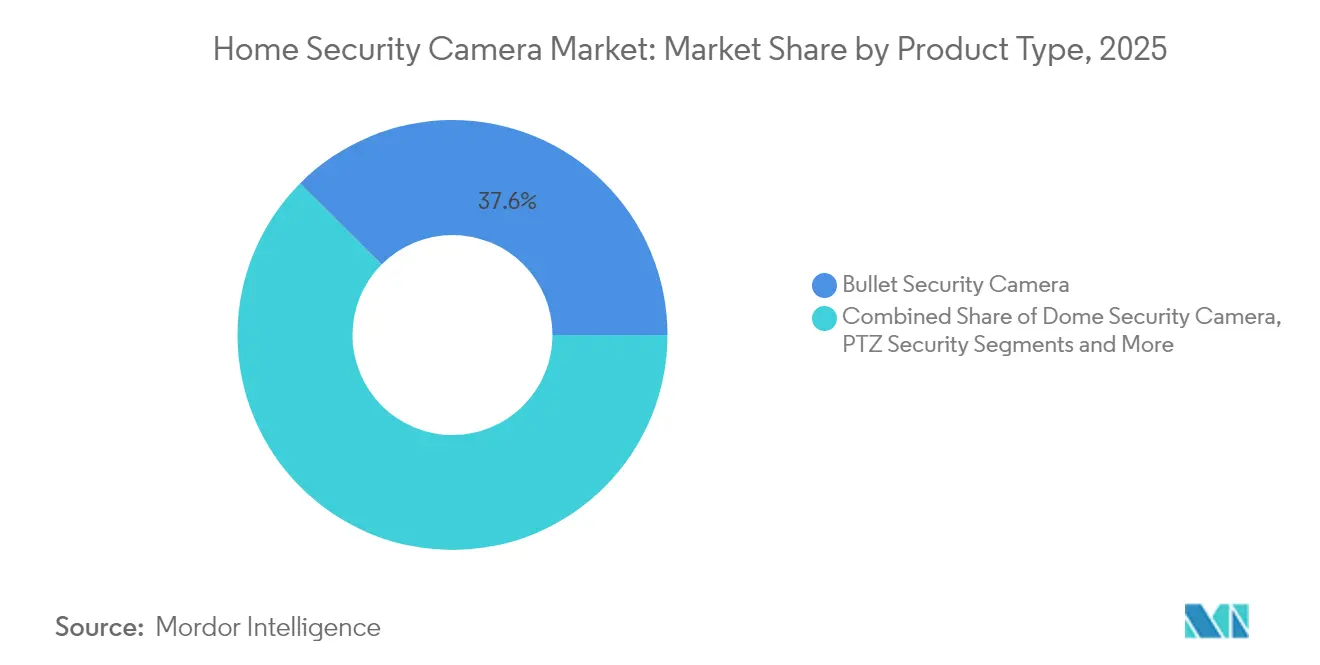

- Por tipo de produto, as câmeras bullet detinham 37,55% da participação do mercado de câmeras de segurança residencial em 2025, enquanto as câmeras de campainha estão projetadas para crescer a um CAGR de 15,86% até 2031.

- Por conectividade, os sistemas sem fio representavam 60,45% da participação do mercado de câmeras de segurança residencial em 2025, enquanto o segmento deve se expandir a um CAGR de 15,62% até 2031.

- Por fonte de energia, os dispositivos alimentados por CA capturaram 71,20% do tamanho do mercado de câmeras de segurança residencial em 2025, mas os modelos a bateria e solar estão previstos para registrar um CAGR de 15,28% até 2031.

- Por resolução, os modelos HD (≤1080p) representavam 45,40% do tamanho do mercado de câmeras de segurança residencial em 2025, enquanto as câmeras 4K avançarão a um CAGR de 15,81% ao longo do horizonte de previsão.

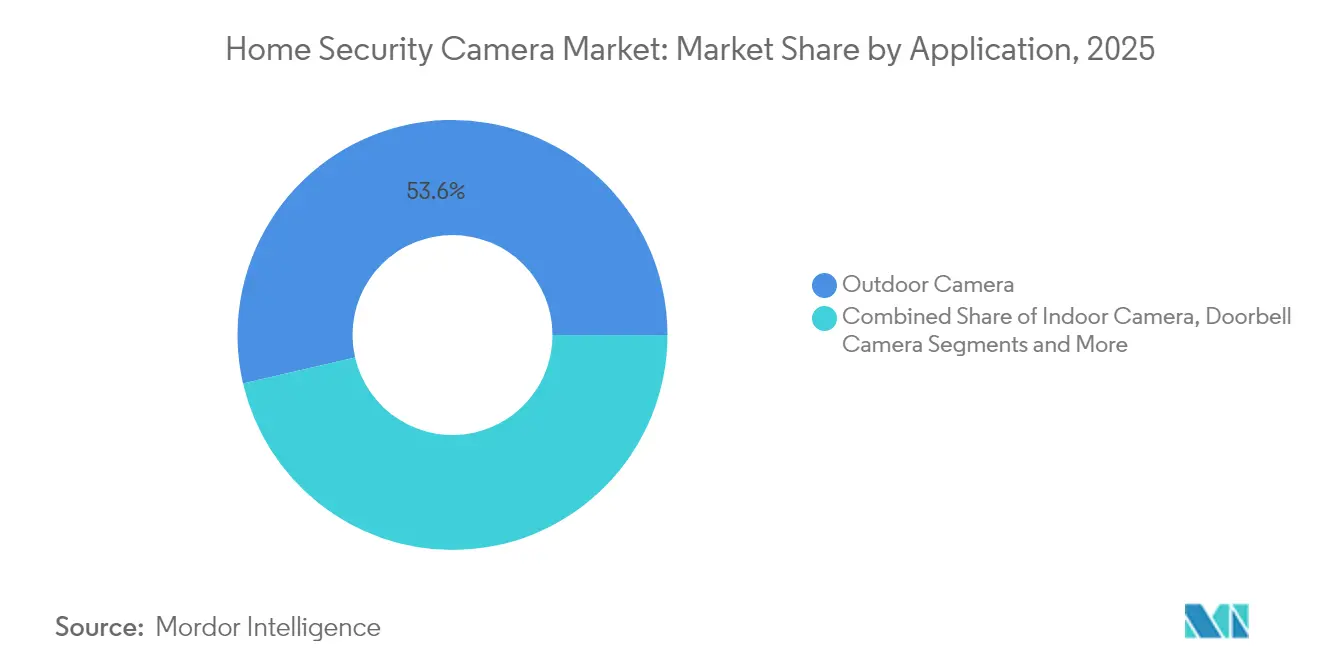

- Por aplicação, as unidades externas comandavam 53,62% do tamanho do mercado de câmeras de segurança residencial em 2025, e as implantações de campainha devem crescer a um CAGR de 15,84% até 2031.

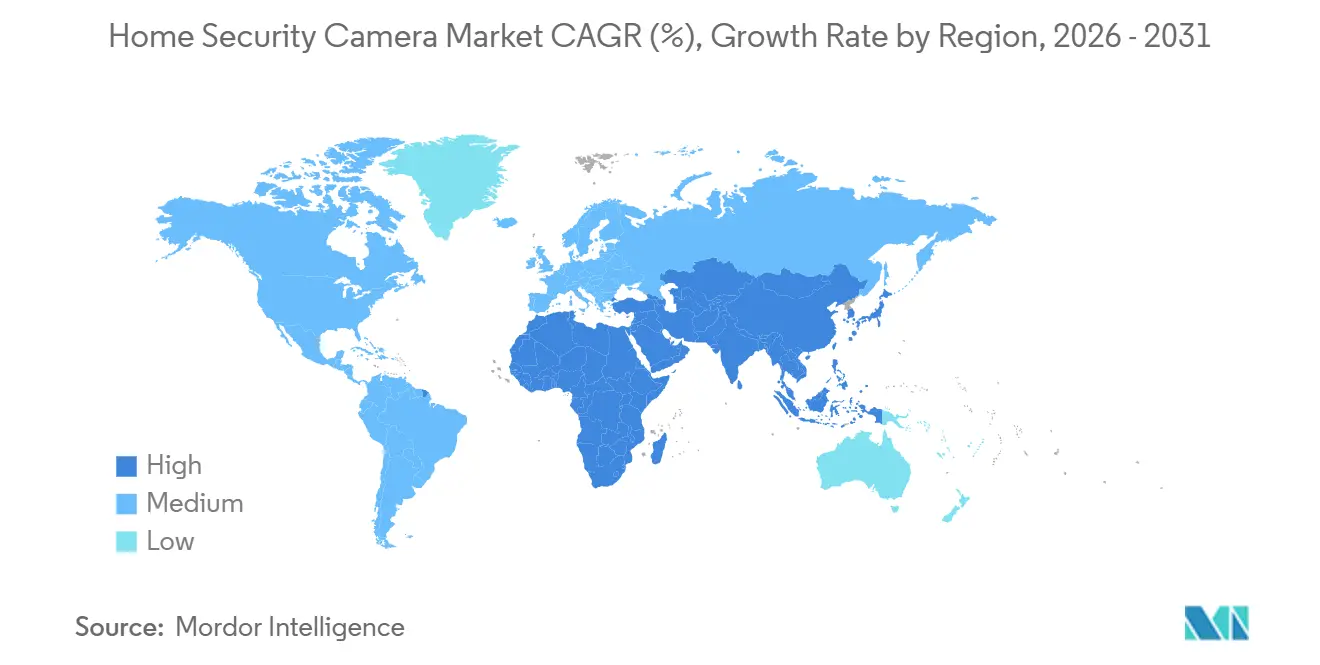

- Por geografia, a Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 16,34%, enquanto a América do Norte permanece a maior contribuinte com 37,60% de participação no mercado de câmeras de segurança residencial em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras de Segurança Residencial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração com Ecossistemas de Casa Inteligente e Assistentes de Voz na América do Norte e Europa | +2.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda no Preço Médio de Venda de Câmeras IP HD e 4K devido à Supercapacidade dos Fabricantes de Equipamentos Originais Chineses | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Descontos no Prêmio de Seguro para Residências com Monitoramento de Vídeo Verificado | +0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida Expansão de FTTH Permitindo Uploads em Nuvem 24/7 na ASEAN | +1.2% | ASEAN | Longo prazo (≥ 4 anos) |

| Demanda da Classe Média Urbana após Aumento no Roubo de Encomendas | +2.1% | Global, concentrado em áreas urbanas | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais de Segurança em Cidades Inteligentes para CCTV Residencial | +1.5% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração com Ecossistemas de Casa Inteligente e Assistentes de Voz

A convergência de câmeras de segurança, displays inteligentes e controle por voz cria um efeito de rede que eleva os custos de troca para os consumidores e consolida a fidelidade à plataforma. O Display Doméstico com IA planejado pela Apple ressalta como as grandes empresas de tecnologia incorporam a vigilância no centro de suítes de automação mais amplas. [2]Jack Purcher, "Apple lançará um Display Doméstico com IA em 2025 com câmera integrada para Segurança Residencial," Patently Apple, patentlyapple.comO Ring da Amazon avança com resumos de movimento gerados por IA que transformam vídeo bruto em insights acionáveis, reforçando o valor estratégico da análise em nuvem proprietária. À medida que os ecossistemas amadurecem, as margens de hardware se comprimem enquanto as receitas recorrentes de serviços se expandem, redefinindo a dinâmica competitiva no mercado de câmeras de segurança residencial.

Queda no Preço Médio de Venda de Câmeras IP HD e 4K devido à Supercapacidade dos Fabricantes de Equipamentos Originais Chineses

A supercapacidade entre os fabricantes de equipamentos originais chineses desencadeia um ciclo de deflação de preços que democratiza a resolução 4K, mas força os fornecedores ocidentais a se reposicionarem em direção a software diferenciado e recursos de privacidade. A lista de preços de 2024 da Hikvision mostra modelos 4K convencionais com tendência abaixo dos pontos de preço anteriores de HD, corroendo a barreira de entrada para a adoção de alta resolução. Simultaneamente, o programa de substituição dos EUA para fornecedores restritos canaliza USD 247 milhões para alternativas domésticas, acelerando um mercado bifurcado onde famílias sensíveis ao preço gravitam em torno de marcas chinesas, enquanto usuários com necessidades críticas de segurança preferem fornecedores ocidentais apesar dos custos mais elevados. [3]Escritório de Serviços de Policiamento Orientado à Comunidade, "Solicitação Convidativa do Programa de Tecnologia e Equipamentos COPS do Exercício Fiscal 24," cops.usdoj.gov

Descontos no Prêmio de Seguro para Residências com Monitoramento de Vídeo Verificado

As seguradoras agora utilizam a verificação baseada em câmeras para reduzir a frequência de sinistros, resultando em descontos no prêmio que compensam os custos dos dispositivos. As perdas por roubo de encomendas têm média de USD 81,91, mas a penetração de câmeras de campainha entre as vítimas permanece baixa, revelando espaço para programas de adoção impulsionados por seguradoras. [4]Matt Horwitz, "Estatísticas de Roubo de Encomendas," Câmara de Comércio, chamberofcommerce.org O alinhamento de incentivos financeiros com tecnologia preventiva expande a base total endereçável para o mercado de câmeras de segurança residencial, particularmente entre proprietários urbanos avessos ao risco.

Rápida Expansão de FTTH Permitindo Uploads em Nuvem 24/7 na ASEAN

As redes de fibra óptica em todo o Sudeste Asiático eliminam os gargalos de largura de banda que anteriormente limitavam o uso de armazenamento em nuvem para transmissões de alta resolução. Os subsídios governamentais para cidades inteligentes impulsionam a conectividade residencial, permitindo gravação contínua e análise por IA que transformam as câmeras de dispositivos locais em plataformas nativas em nuvem. Os fornecedores que otimizam codecs e processamento de borda para ambientes de largura de banda variável estão posicionados para capturar crescimento desproporcional nesses mercados emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Privacidade de Dados que Limitam a Gravação Contínua em Nuvem | -1.4% | Europa, Califórnia | Longo prazo (≥ 4 anos) |

| Saturação dos Segmentos de Adotantes Iniciais em Mercados Desenvolvidos | -0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Sensores de Imagem CMOS Criando Picos de Preço | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Crescente Escrutínio Geopolítico sobre Marcas Chinesas | -0.9% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade de Dados que Limitam a Gravação Contínua em Nuvem

As regras do GDPR europeu exigem avaliações de impacto sobre a proteção de dados e restringem a gravação permanente, obrigando os fabricantes a investir em arquiteturas de privacidade por design e opções de armazenamento local. A conformidade aumenta o custo dos componentes e limita a receita de assinatura proveniente da retenção em nuvem, reduzindo a adoção entre consumidores sensíveis à privacidade.

Volatilidade no Fornecimento de Sensores de Imagem CMOS Criando Picos de Preço

A interrupção causada pelo furacão Helene no fornecimento de quartzo de alta pureza na Carolina do Norte expôs a fragilidade de um nó crítico no ecossistema global de semicondutores, levando fabricantes como a Axis a redesenhar plataformas em torno de fornecimento diversificado. As escassezes de curto prazo inflacionam os custos dos componentes, reduzindo as margens e desencadeando lançamentos de produtos escalonados que momentaneamente desaceleram o ritmo do mercado de câmeras de segurança residencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Câmeras de Campainha Impulsionam a Inovação

As câmeras bullet retiveram 37,55% de participação no mercado de câmeras de segurança residencial em 2025, uma posição ancorada na versatilidade de uso interno e externo e na relação custo-benefício. As unidades de campainha, embora menores em base, registram o CAGR mais rápido de 15,86% à medida que as famílias priorizam a verificação de entrega de encomendas e a integração perfeita com a casa inteligente. As câmeras dome e PTZ ocupam nichos comerciais estáveis, enquanto as câmeras box permanecem especializadas.

A taxa de crescimento de 15,86% nas campainhas reflete o aumento do roubo urbano de encomendas e os incentivos do ecossistema, como os resumos de movimento por IA do Ring, que impulsionam a adoção além dos adotantes iniciais. Os descontos de seguro aceleram a demanda, reforçando a tendência do mercado de câmeras de segurança residencial em direção à visibilidade no ponto de entrada.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Conectividade: Dominância Sem Fio se Acelera

Os dispositivos sem fio capturaram 60,45% da participação do mercado de câmeras de segurança residencial em 2025 e caminham para um CAGR de 15,62% até 2031. A instalação amigável para o usuário e a agilidade de realocação melhoram a curva de adoção, enquanto hubs de longo alcance proprietários, como o Blink Sync Module XR, estendem a cobertura para 400 pés.

Os sistemas com fio mantêm relevância para ambientes comerciais de missão crítica, mas o crescimento mais lento reflete os custos de mão de obra e cabeamento. À medida que a durabilidade das baterias melhora, espera-se que a penetração sem fio ultrapasse dois terços do mercado de câmeras de segurança residencial até 2031.

Por Fonte de Energia: Soluções a Bateria Ganham Impulso

As unidades alimentadas por CA detinham 71,20% do tamanho do mercado de câmeras de segurança residencial em 2025, mas as alternativas a bateria e solar se expandem a um CAGR de 15,28%. A plataforma Altas de 20.000 mAh da Reolink oferece 96 horas de gravação 4K com recarga solar, eliminando a dependência de tomadas elétricas.

A operação independente de energia se alinha com as preferências de sustentabilidade e casos de uso em propriedades remotas, estabelecendo os modelos a bateria como impulsionadores de crescimento fundamentais para o mercado de câmeras de segurança residencial.

Por Resolução: Adoção de 4K se Acelera

Os modelos HD representavam 45,40% do mercado de câmeras de segurança residencial em 2025, mas as unidades 4K lideram o crescimento com um CAGR de 15,81%. A deflação de preços e melhores codecs de compressão tornam o streaming de alta resolução viável sem aumentar os custos de armazenamento. A Cam S330 LTE 4K de 360 graus da Eufy exemplifica o posicionamento premium ao combinar links celulares e carregamento solar.

À medida que os custos diminuem, o 4K está destinado a se tornar o padrão de referência, elevando ainda mais as expectativas dos consumidores e aumentando as apostas competitivas em todo o mercado de câmeras de segurança residencial.

Por Aplicação: Câmeras Externas Lideram o Mercado

As implantações externas representavam 53,62% do tamanho do mercado de câmeras de segurança residencial em 2025 devido às prioridades de proteção de perímetro. Os casos de uso de campainha exibem o CAGR mais rápido de 15,84%, combinando gerenciamento de visitantes com dissuasão de roubos. As câmeras internas permanecem complementares para cobertura total e monitoramento de animais de estimação.

A Câmera Interna Pan-Tilt da Ring por USD 79,99 mostra como os dispositivos internos evoluem para vigilância ativa de 360 graus, posicionando a adoção interna como uma venda adicional para famílias que começam com unidades externas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Dominância Online Continua

O comércio eletrônico representou 64,25% da participação do mercado de câmeras de segurança residencial em 2025, expandindo-se a um CAGR de 14,88%. As estratégias diretas ao consumidor e as ricas demonstrações virtuais reduzem a dependência de displays no varejo. O agrupamento de hardware com assinaturas Ring Protect pela Amazon ilustra a monetização além da venda inicial.

A melhoria da logística e o crescente conforto com a instalação remota garantem que as vendas online mantenham o impulso em todas as regiões do mercado de câmeras de segurança residencial.

Análise Geográfica

A América do Norte comandou 37,60% do mercado de câmeras de segurança residencial em 2025. A alta renda disponível, a densidade habitacional suburbana e os incentivos das seguradoras sustentam atualizações anuais estáveis. Os Estados Unidos lideram o bloqueio de ecossistema por meio de empresas como a Amazon, enquanto o clima mais frio do Canadá eleva a demanda por modelos energeticamente eficientes.

A Ásia-Pacífico registra o CAGR mais alto de 16,34% até 2031. A expansão regional de FTTH e os subsídios para cidades inteligentes em mercados como Singapura, Malásia e Tailândia sustentam a adoção centrada em nuvem. A China permanece expressiva apesar das restrições comerciais externas, impulsionada pela demanda doméstica e iniciativas de segurança municipal. O crescimento da classe média proprietária de imóveis na Índia e os volumes de comércio eletrônico impulsionam vendas unitárias incrementais. O Japão e a Coreia do Sul enfatizam soluções premium 4K e com privacidade aprimorada, enquanto a Austrália e a Nova Zelândia adotam ofertas de alto padrão apoiadas por subsídios governamentais.

A Europa registra crescimento estável, mas em ritmo moderado devido aos custos de conformidade com o GDPR. A Alemanha e o Reino Unido mostram forte adoção de modelos de armazenamento híbrido compatíveis com a privacidade, enquanto a França, a Itália e a Espanha se beneficiam de subsídios municipais que compensam os preços do hardware. Os fabricantes que localizam dados e oferecem processamento de vídeo local ganham vantagem competitiva no mercado regional de câmeras de segurança residencial.

Cenário Competitivo

O cenário competitivo permanece fragmentado à medida que conglomerados de tecnologia batalham com entrantes especializados. Amazon (Ring) e Google (Nest) aproveitam a IA e os amplos serviços em nuvem para fidelizar usuários a ecossistemas de assinatura. Reolink e Arlo contra-atacam com inovação em baterias e menor custo total de propriedade, corroendo os prêmios de preço dos incumbentes.

A atividade de aquisições se acelerou em 2024. A GardaWorld adquiriu a Stealth Monitoring, combinando serviços de vigilância com análise de vídeo por IA para formar uma plataforma verticalmente integrada. A Motorola Solutions adicionou a Silent Sentinel, expandindo-se para visão térmica de longo alcance para infraestrutura crítica. Esses movimentos demonstram convergência estratégica em direção a soluções como serviço, agrupando hardware, análise em nuvem e monitoramento com pessoal.

A economia de assinaturas ganha destaque. A Arlo encerrou 2024 com USD 210,1 milhões em receita recorrente anual e 2,8 milhões de usuários pagantes, validando a mudança de vendas unitárias para anuidades de serviço. As empresas com ecossistemas abrangentes e cadeias de suprimentos diversificadas mitigam choques de matérias-primas, posicionando-se para capturar participação à medida que o mercado de câmeras de segurança residencial amadurece.

Líderes do Setor de Câmeras de Segurança Residencial

ADT Inc.

Hangzhou Hikvision Digital Technology Co. Ltd

Ring LLC (Amazon)

Lorex Technology Inc. (Flir)

Google LLC (Nest)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Ring da Amazon lançou alertas de segurança gerados por IA que fornecem resumos contextuais da atividade de movimento capturada por câmeras e campainhas, representando um avanço significativo nas capacidades automatizadas de avaliação de ameaças.

- Janeiro de 2025: A Reolink apresentou a série Altas de câmeras de vigilância capazes de gravação 24/7 sem tomadas elétricas ou conexões à internet, com baterias de 20.000 mAh e chipsets de ultrabaixo consumo de energia que permitem quase dois anos de operação em modos acionados por movimento.

- Janeiro de 2025: O Ring fez parceria com a Kidde para lançar alarmes inteligentes de fumaça e monóxido de carbono que se integram ao aplicativo Ring, expandindo o ecossistema da empresa além das câmeras de segurança para o monitoramento abrangente de segurança residencial.

- Janeiro de 2025: A Amazon anunciou atualizações gratuitas de resolução de vídeo 2K para os modelos Ring Floodlight Cam Pro e Spotlight Cam Pro, juntamente com novas capacidades de detecção de veículos.

Escopo do Relatório Global do Mercado de Câmeras de Segurança Residencial

Uma câmera de segurança residencial é uma ferramenta de vigilância desenvolvida para monitorar e documentar atividades ao redor de uma residência, principalmente por razões de segurança. Frequentemente integradas a sistemas abrangentes de segurança residencial, essas câmeras reforçam a segurança residencial ao fornecer feeds de vídeo em tempo real, identificar potenciais intrusos e atuar como elemento dissuasor de atividades criminosas.

O estudo acompanha a receita acumulada por meio da venda do mercado de câmeras de segurança residencial por diversos participantes em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado de câmeras de segurança residencial é segmentado por tipo de produto (câmera de segurança bullet, câmera de segurança dome e câmera de segurança IP), conectividade (com fio e sem fio), canal de vendas (online e offline), aplicação (câmera de campainha, câmera externa e câmera interna) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Câmera de Segurança Bullet |

| Câmera de Segurança Dome |

| Câmera de Segurança PTZ |

| Câmera de Segurança Box |

| Câmera de Campainha (Campainha com Vídeo) |

| Com Fio |

| Sem Fio |

| Alimentado por CA |

| Alimentado por Bateria e Energia Solar |

| HD (≤1080p) |

| Full-HD (1080p) |

| 2K QHD |

| 4K UHD e Acima |

| Câmera Interna |

| Câmera Externa |

| Câmera de Campainha |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Câmera de Segurança Bullet | ||

| Câmera de Segurança Dome | |||

| Câmera de Segurança PTZ | |||

| Câmera de Segurança Box | |||

| Câmera de Campainha (Campainha com Vídeo) | |||

| Por Conectividade | Com Fio | ||

| Sem Fio | |||

| Por Fonte de Energia | Alimentado por CA | ||

| Alimentado por Bateria e Energia Solar | |||

| Por Resolução | HD (≤1080p) | ||

| Full-HD (1080p) | |||

| 2K QHD | |||

| 4K UHD e Acima | |||

| Por Aplicação | Câmera Interna | ||

| Câmera Externa | |||

| Câmera de Campainha | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de câmeras de segurança residencial?

O mercado está avaliado em USD 27,37 bilhões em 2026 e está projetado para subir para USD 55,17 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de câmeras de segurança residencial?

As câmeras de campainha registram o CAGR mais alto de 15,86% até 2031, impulsionadas pela dissuasão de roubo de encomendas e pela integração com a casa inteligente.

Por que a Ásia-Pacífico lidera em crescimento?

A rápida expansão de redes de fibra óptica, a urbanização e o aumento da renda disponível impulsionam a região para um CAGR de 16,34% até 2031.

Como as regulamentações de privacidade estão afetando a adoção na Europa?

As restrições do GDPR sobre gravação contínua aumentam os custos de hardware e deslocam a demanda para modelos de armazenamento local, desacelerando a adoção.

Qual tendência estratégica define a concorrência entre os principais fornecedores?

Uma mudança das margens de hardware para receitas recorrentes de serviços — ilustrada pelos alertas de IA do Ring e pelos USD 210,1 milhões em receita recorrente anual da Arlo — agora molda o posicionamento no mercado.

Página atualizada pela última vez em: