Tamanho e Participação do Mercado Europeu de Câmeras de Painel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.36% CAGR |

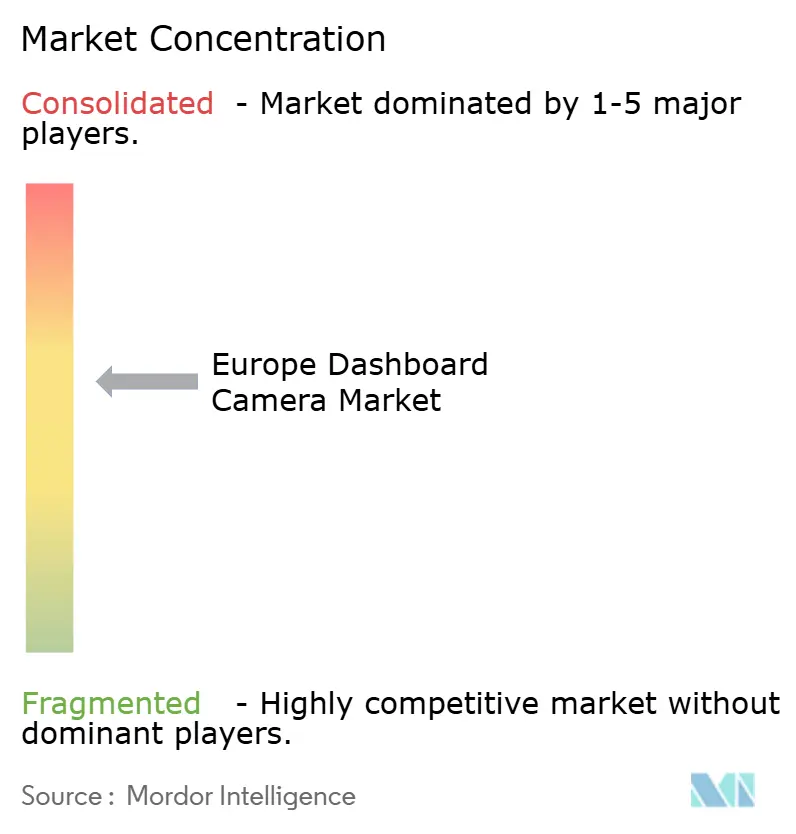

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Câmeras de Painel por Mordor Intelligence

O tamanho do mercado europeu de câmeras de painel deverá crescer de USD 1,28 bilhão em 2025 para USD 1,41 bilhão em 2026, com previsão de atingir USD 2,31 bilhões até 2031, a uma CAGR de 10,36% no período 2026-2031. A forte procura resulta de seguradoras que concedem descontos nas apólices, tribunais que agilizam a aceitação de provas em vídeo e frotas que buscam reduzir os custos de acidentes, enquanto os preços dos componentes caem e as normas de segurança da UE se tornam mais rigorosas. Os consumidores em mercados maduros como o Reino Unido já encaram as câmeras de painel como essenciais para a proteção de responsabilidade civil, enquanto a Espanha, em rápido crescimento, beneficia da expansão dos serviços de transporte por aplicativo e dos incentivos à modernização das frotas. As vendas exclusivas de hardware estão a ceder lugar às análises por subscrição, e os modelos de duplo canal, 4K e com inteligência artificial estão a substituir as unidades de entrada de gama, à medida que os gestores de frotas equilibram conformidade com custo. A integração pelo fabricante de equipamento original (OEM) representa uma ameaça competitiva a longo prazo, mas os especialistas em mercado secundário ainda atendem ao vasto parque de veículos mais antigos em todo o continente.

Principais Conclusões do Relatório

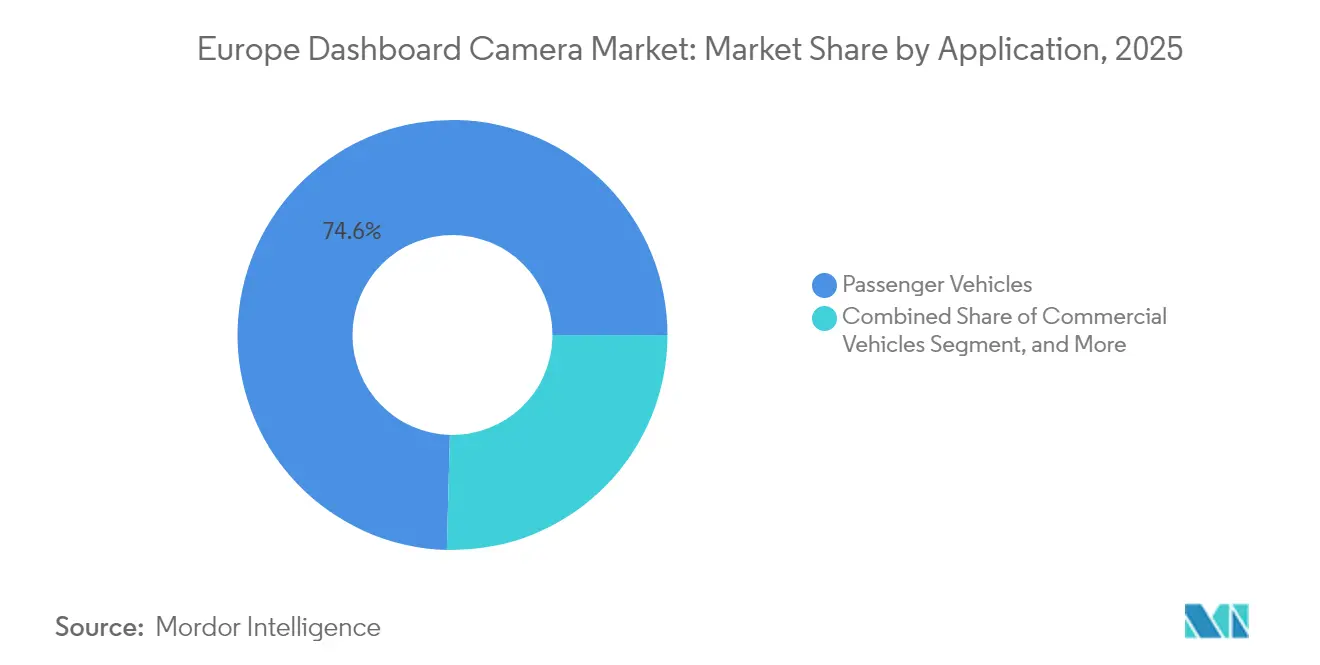

- Por aplicação, os veículos de passeio representaram 74,58% da participação do mercado europeu de câmeras de painel em 2025, enquanto os veículos comerciais estão no caminho para uma CAGR de 11,28% até 2031.

- Por país, o Reino Unido liderou com 28,85% de participação de receita em 2025; prevê-se que a Espanha registre a CAGR mais rápida de 13,02% até 2031.

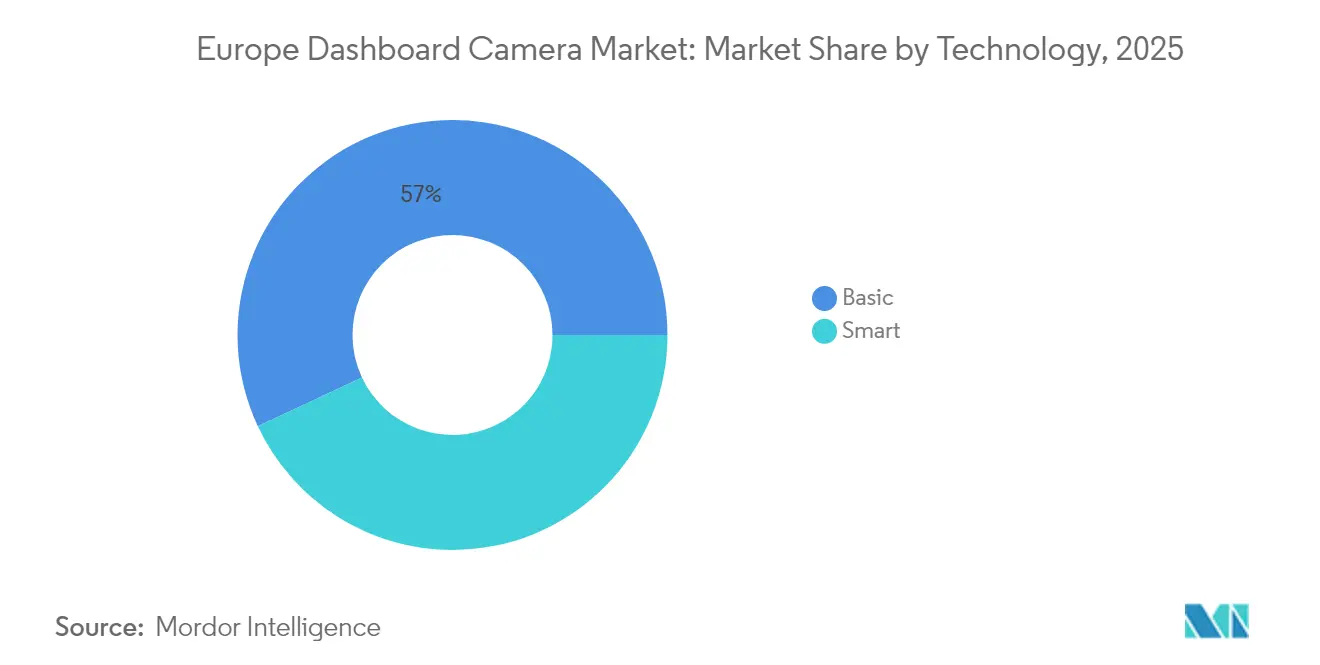

- Por tecnologia, as câmeras de painel básicas detinham 56,98% da receita de 2025; as variantes inteligentes deverão avançar a uma CAGR de 10,95% até 2031.

- Por tipo de produto, as unidades de canal único representaram 64,25% das vendas de 2025, mas os sistemas de duplo canal deverão expandir-se a uma CAGR de 12,18% até 2031.

- Por resolução, o Full HD representou 44,05% das vendas em 2025; os formatos 4K e superiores crescerão a uma CAGR de 12,46% até 2031.

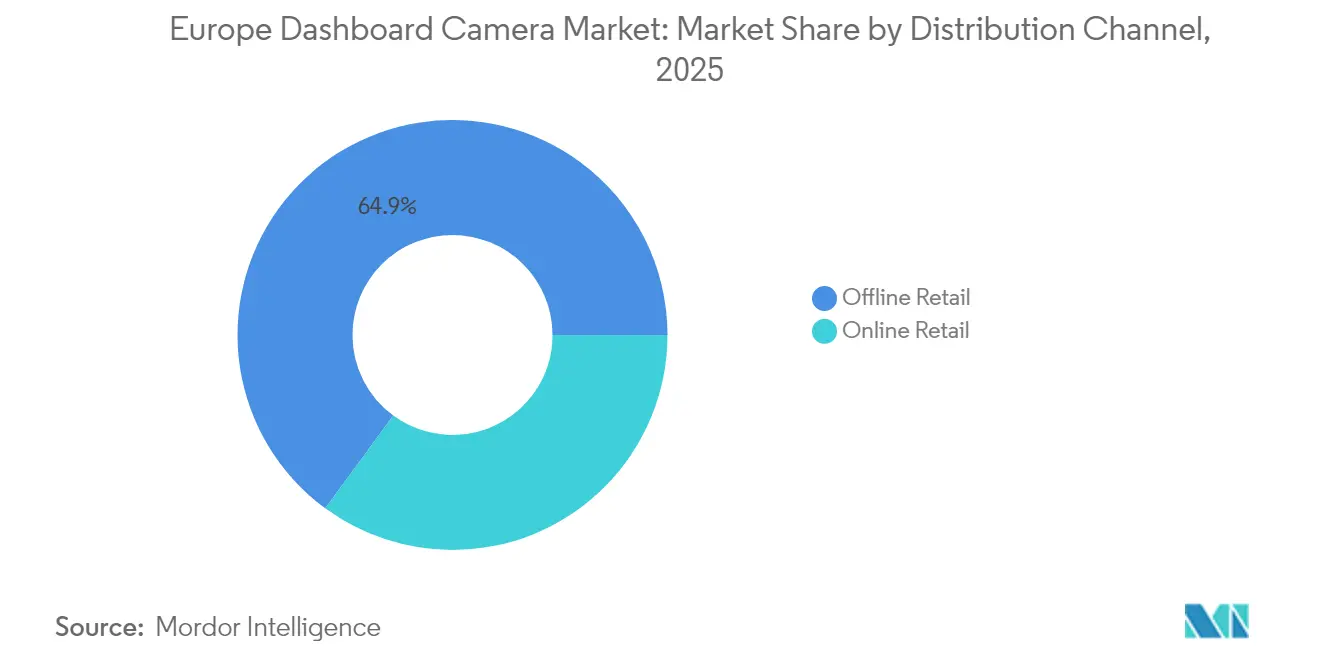

- Por canal de distribuição, o varejo offline detinha 64,92% da receita de 2025; espera-se que o varejo online avance a uma CAGR de 13,10% até 2031.

- Por utilizador final, os proprietários de veículos particulares detinham 77,65% da receita de 2025; espera-se que os operadores de frotas avancem a uma CAGR de 12,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Câmeras de Painel

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das Necessidades de Provas em Litígios por Acidentes Rodoviários | +2.8% | Reino Unido, França, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Descontos nos Prémios de Seguro para Veículos Equipados com Câmeras de Painel | +2.4% | Reino Unido, Países Baixos, Alemanha | Médio prazo (2-4 anos) |

| Mandatos da UE para Sistemas Avançados de Monitoramento do Condutor | +2.1% | Em toda a UE, com maior ênfase na França e Alemanha | Médio prazo (2-4 anos) |

| Proliferação de Câmeras de Painel Conectadas com Inteligência Artificial | +1.9% | Reino Unido, Alemanha, Países Baixos, países nórdicos | Longo prazo (≥ 4 anos) |

| Integração de Telemática de Frotas na Logística e Transporte por Aplicativo | +1.5% | Espanha, França, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Redução do Custo dos Sensores de Imagem de Alta Resolução | +1.2% | Global, com ganhos antecipados no Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Necessidades de Provas em Litígios por Acidentes Rodoviários

Os tribunais europeus aceitam agora o vídeo de câmera de painel como prova primária em disputas de responsabilidade civil, reduzindo os ciclos de resolução em até 40% e diminuindo as despesas jurídicas das seguradoras. A polícia do Reino Unido processou cerca de 125.000 envios da Operação Snap em 2023, com 70% resultando em medidas de fiscalização.[1]Polícia do Reino Unido, "Envios de Câmera de Painel da Operação Snap," police.uk França e Itália permitem gravações desde que a retenção seja limitada a sete dias, salvo ocorrência de incidente, reforçando a confiança dos consumidores. Os motoristas de transporte por aplicativo espanhóis confiam nas imagens para refutar alegações fraudulentas, refletindo a CAGR de 13,44% do país. As frotas de logística relatam reduções de acidentes de 15% e cortes no prémio de até 18% após a implementação das câmeras. À medida que a admissibilidade de vídeo se expande, as câmeras transitam de gadgets opcionais para salvaguardas jurídicas.

Descontos nos Prémios de Seguro para Veículos Equipados com Câmeras de Painel

As seguradoras recompensam os tomadores de seguro que partilham imagens ou dados de telemática. A aplicação de câmera de painel para smartphone da Aviva gera economias anuais médias de GBP 170 (USD 215) e atinge GBP 250 (USD 316) para condutores com pontuações elevadas. A Jaguar Land Rover e a Allianz subsidiam os prémios do Range Rover em GBP 150 (USD 190) mensalmente em troca de fluxos de dados. A adoção está avançada, com 31% dos automobilistas a possuir câmeras de painel e três quartos a acreditar que todos os condutores devem utilizar uma. As frotas holandesas reportam pontuações de segurança próximas de 100% após a adição de vídeo, traduzindo-se em descontos de renovação de 12% a 18%. À medida que as transportadoras comerciais com elevada quilometragem enfrentam subscrições mais rigorosas, as câmeras tornam-se cada vez mais equipamento obrigatório.

Mandatos da UE para Sistemas Avançados de Monitoramento do Condutor

O Regulamento Geral de Segurança 2022/2144 obriga os novos tipos de veículos aprovados após julho de 2024 a incluir avisos de sonolência e distração do condutor.[2]Comissão Europeia, "Veículos Seguros — Regulamento Geral de Segurança," europa.eu A modernização das frotas mais antigas com câmeras de painel de duplo canal satisfaz esses padrões a um custo inferior ao dos sistemas OEM. O Regulamento ONU n.º 169 obriga ainda os camiões pesados a armazenar 30 segundos de dados pré-colisão. Os fornecedores que obtêm certificações de homologação de tipo posicionam-se como parceiros de conformidade, enquanto as regras de privacidade mais rigorosas da Alemanha forçam variantes de firmware que respeitam os limites locais de retenção de dados.

Proliferação de Câmeras de Painel Conectadas com Inteligência Artificial

Os motores de inteligência artificial transformam as câmeras em ferramentas preventivas que avaliam o comportamento do condutor, acionam alertas na cabine e transmitem incidentes para a nuvem. A análise de visão da Samsara, implementada nos 60.000 veículos europeus da Fraikin, reduziu as colisões em 15% em um ano e garantiu contratos de software plurianuais. A Nextbase incorpora geolocalização What3words e controlo de voz Alexa no seu modelo 622GW 4K, permitindo aos condutores enviar coordenadas precisas aos socorristas. O T700 da Thinkware oferece suportes de caixa de segurança invioláveis para impedir fraudes. As frotas pagam EUR 400–550 (USD 450–620) por unidade porque as análises compensam os custos através de prémios mais baixos e menor tempo de inatividade.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos Rigorosos de Conformidade com a Privacidade de Dados ao Abrigo do RGPD | -1.8% | Alemanha, Áustria, Bélgica, França | Médio prazo (2-4 anos) |

| Restrições Nacionais à Gravação de Vídeo em Espaço Público | -1.2% | Alemanha, Áustria, Suíça | Longo prazo (≥ 4 anos) |

| Pressão Competitiva dos Sistemas de Câmeras Integrados pelos OEM | -1.0% | Em toda a UE, com maior ênfase na Alemanha, França e Reino Unido | Longo prazo (≥ 4 anos) |

| Preocupações com Descarga da Bateria no Modo de Estacionamento de 24 Horas | -0.6% | Centros urbanos na Alemanha, Países Baixos e Reino Unido | Curto prazo (≤ 2 |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Conformidade com a Privacidade de Dados ao Abrigo do RGPD

A Lei Federal de Proteção de Dados revista da Alemanha e as alterações às Telecomunicações-Telemedia impõem encriptação de ponta a ponta e restringem a gravação contínua, acrescentando EUR 50–80 (USD 56–90) aos custos da lista de materiais. O Código Penal francês limita a retenção de imagens a sete dias, obrigando a funções de substituição automática. Os fornecedores devem programar geofencing para desativar a gravação em zonas sensíveis e manter registos de consentimento, complicando o firmware e reduzindo as margens dos segmentos de entrada. Esta fragmentação força os fabricantes a manter múltiplas versões de software, comprometendo as economias de escala.

Restrições Nacionais à Gravação de Vídeo em Espaço Público

Os tribunais alemães decidem a admissibilidade caso a caso, criando incerteza jurídica para os utilizadores ocasionais, enquanto a Áustria e a Suíça aplicam testes rigorosos de proporcionalidade. Os consumidores receosos de multas ou litígios adiam as compras, retardando a penetração orgânica. Os fabricantes debatem-se com a elaboração de um único aviso legal adequado a todas as jurisdições, o que aumenta os custos de suporte e atrasa os lançamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Variantes Inteligentes Capturam o Prémio de Análise de Frotas

Os modelos inteligentes, com previsão de crescimento a uma CAGR de 10,95%, incorporam inteligência artificial que orienta os condutores e carrega clips instantaneamente, reformulando o valor de segurança passiva para preditiva. Os dispositivos básicos detinham 56,98% da receita de 2025, mas a sua participação diminui à medida que as frotas optam por unidades ricas em dados que reduzem acidentes em 15% e desbloqueiam poupanças nos seguros. O tamanho do mercado europeu de câmeras de painel para unidades inteligentes deverá expandir-se mais entre os operadores de logística e transporte por aplicativo que exigem painéis de conformidade.

Os proprietários privados com maior sensibilidade ao preço ainda optam por modelos básicos a EUR 150 (USD 169) para recolha de provas, sustentando o volume mas pressionando as margens. As promoções nos canais de varejo liquidam o inventário envelhecido à medida que os preços do 4K diminuem. A bifurcação reflete uma adoção tecnológica automóvel mais ampla: os consumidores encaram as câmeras como acessórios, as frotas veem-nas como nós de software operacional.

Por Tipo de Produto: Crescimento do Duplo Canal Impulsionado pela Conformidade e Prevenção de Fraudes

Os dispositivos de canal único detinham 64,25% da receita em 2025, mas as unidades de duplo canal crescerão a uma CAGR de 12,18% porque as regras da UE agora exigem monitoramento voltado para a cabine em novos tipos de camiões. Os motoristas de transporte por aplicativo também instalam câmeras na cabine para documentar disputas, acelerando a adoção em Espanha e França.

Os compradores de frotas pagam EUR 250–400 (USD 281–450) por pacotes de duplo canal que incluem suportes de caixa de segurança invioláveis, evitando adulterações pelos condutores. As unidades exclusivamente traseiras permanecem num nicho, destinadas a arranhões em parques de estacionamento. À medida que os OEM adicionam múltiplas lentes, os fornecedores de mercado secundário concentram-se na facilidade de modernização e em análises superiores para manter a participação.

Por Aplicação: Frotas Comerciais Aceleram a Adoção Através da Integração de Telemática

Os carros de passeio dominaram com 74,58% da receita de 2025, enquanto os veículos comerciais apresentam uma CAGR de 11,28% à medida que os operadores integram câmeras com painéis de combustível, rotas e manutenção. O Grupo Berto reduziu acidentes em 15% e prémios em 18% após equipar 180 camiões, sublinhando o retorno sobre o investimento.

A adoção por veículos particulares está madura no Reino Unido, enquanto o crescimento espanhol é liderado pelo transporte por aplicativo. Os compradores comerciais exigem serviços de instalação, armazenamento em nuvem e garantias plurianuais, incentivando os fornecedores a agrupar hardware com taxas de software.

Por Qualidade de Vídeo/Resolução: Adoção de 4K Impulsionada pela Clareza em Visão Noturna

O Full HD reteve 44,05% das vendas de 2025 devido ao equilíbrio de custo, mas as unidades 4K crescerão 12,46% anualmente à medida que os sensores Sony STARVIS se tornam mais baratos. A câmera de painel Garmin 1440p Dash Cam 66W vende a GBP 154,95 (USD 196), atingindo o ponto ideal do mercado intermédio.

A 622GW da Nextbase comanda EUR 329,99–384 (USD 371–432) para 4K, atraindo frotas que necessitam de legibilidade das matrículas em condições de pouca luz. Os custos de armazenamento mais baixos e a compressão em nuvem reduzem as preocupações com o tamanho dos ficheiros, e as seguradoras preferem cada vez mais o 4K para zoom forense. A Definição Padrão desaparece rapidamente, exceto em pontos de venda de baixo custo.

Por Canal de Distribuição: O Varejo Online Ganha Participação Através de Modelos Diretos ao Consumidor

Por Canal de Distribuição, o varejo offline detinha 64,92% da receita de 2025; espera-se que o varejo online avance a uma CAGR de 13,10% até 2031. O comércio eletrónico expande-se mais rapidamente do que o varejo tradicional, à medida que as marcas vendem diretamente, agrupam planos de nuvem e capturam margens mais elevadas. A Nextbase oferece kits exclusivos para a web com filtros e chicotes de fiação rígida, enquanto a Halfords pivota para serviços de instalação no Reino Unido.

As frotas ignoram completamente o varejo, assinando contratos plurianuais com fornecedores de telemática que incluem hardware, software e suporte. A participação online continua a crescer à medida que os complementos de subscrição requerem portais de conta, incorporando os clientes nos ecossistemas das marcas.

Por Utilizador Final: Operadores de Frotas e Motoristas de Transporte por Aplicativo Lideram o Crescimento Comercial

Por Utilizador Final, os proprietários de veículos particulares detinham 77,65% da receita de 2025; espera-se que os operadores de frotas avancem a uma CAGR de 12,21% até 2031. Os proprietários privados permanecem os maiores em termos de unidades, mas o crescimento abranda à medida que o Reino Unido se aproxima dos 31% de penetração. Os operadores de frotas, os motoristas de transporte por aplicativo e as forças de segurança impulsionam a expansão mais rápida à medida que os requisitos de conformidade e seguro se tornam mais rigorosos. A implementação de 60.000 veículos da Fraikin com a Samsara ilustra as economias de escala em análise de vídeo.

Os motoristas de transporte por aplicativo em Madrid e Barcelona adotam unidades de duplo canal para se protegerem contra falsas alegações de passageiros, enquanto as frotas municipais em França equipam vans para documentar disputas de serviços. A divisão obriga os fornecedores a abordar duas propostas de valor: recolha de provas de baixo custo versus integração empresarial de elevado acompanhamento.

Análise Geográfica

O Reino Unido capturou 28,85% da receita de 2025, ancorado pelos 125.000 envios de vídeo da Operação Snap que resultaram em medidas de fiscalização em 70% dos casos. A aplicação de câmera de painel da Aviva poupa aos condutores GBP 170 USD 226,66 anualmente, e 81% dos automobilistas britânicos conhecem os seguros baseados na utilização, acelerando a adoção do dispositivo. A líder nacional Nextbase pilota inovações internamente antes da expansão continental. Apesar do risco de saturação, a procura de substituição por modelos 4K e de duplo canal sustenta ganhos incrementais.

A Espanha é o mercado de crescimento mais rápido, com uma CAGR de 13,02% até 2031. Os mandatos de modernização de frotas, a expansão do transporte por aplicativo e as regras de admissibilidade de provas permissivas impulsionam a adoção em Madrid, Barcelona e Valência. As câmeras de duplo canal atraem os condutores ansiosos por contrariar alegações fraudulentas, e as seguradoras começam a oferecer descontos escalonados para carregamentos em 4K.

A Alemanha, França e Itália detêm conjuntamente uma participação de cerca de 39,80%, mas crescem mais lentamente devido à privacidade e à fragmentação. As regras de encriptação de abril de 2025 da Alemanha inflacionam os custos e criam hesitação nos consumidores. A França permite gravações, mas limita a retenção a sete dias. A Itália clarificou a legalidade em 2024, impulsionando uma adoção modesta. As frotas em França ainda realizam cortes de 18% nos prémios após a adição de vídeo, provando que o retorno sobre o investimento pode superar a burocracia. Os mercados nórdicos e da Europa de Leste partem de bases baixas, mas beneficiarão da queda dos preços do hardware e da harmonização da segurança da UE.

Panorama Competitivo

A concorrência no mercado europeu de câmeras de painel é moderada, com as três principais marcas Nextbase, Garmin e Samsara a deter cerca de 35%–40% de participação. A aquisição pela Nextbase de uma empresa de inteligência artificial em março de 2025 acrescenta análises em nuvem que sustentam os pacotes de subscrição. A aliança da Samsara com a Fraikin equipa 60.000 camiões e demonstra como a fidelização ao software retém as frotas. A Garmin visa os consumidores do mercado intermédio com unidades 1440p que integram aplicações para smartphone e GPS.

Jogadores menores como VIOFO e Vantrue praticam preços mais baixos com kits 4K de duplo canal a EUR 200, conquistando participação de varejo em Espanha e Itália, mas sem ecossistemas de nuvem. A Thinkware diferencia-se através de hardware inviolável para defesa contra fraude em seguros. A incursão da Tesla, BMW e Mercedes-Benz ameaça a procura do mercado secundário entre os compradores de veículos novos, pelo que os fornecedores pivotam para frotas mais antigas e análises mais ricas. As certificações de conformidade ao abrigo do Regulamento ONU n.º 169 criam barreiras à entrada que favorecem as marcas estabelecidas capazes de navegar na regulamentação multi-estatal.

Existe espaço em branco no sul e leste da Europa, onde a penetração está abaixo de 10%, e em atualizações premium do mercado secundário para veículos sem sistemas OEM. As parcerias com seguradoras e plataformas de telemática estão a emergir como o principal eixo de concorrência, deslocando a ênfase da qualidade da lente para os serviços baseados em dados.

Líderes do Setor Europeu de Câmeras de Painel

Pittasoft Co., Ltd.

MiTAC Europe Ltd. (Mio)

Vantrue Inc.

Portable Multimedia Ltd. (Nextbase)

Garmin Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: As alterações à Lei de Proteção de Dados de Telecomunicações-Telemedia da Alemanha entraram em vigor, impondo encriptação de ponta a ponta e limitando a gravação contínua para os fabricantes de câmeras de painel.

- Março de 2025: A Nextbase anunciou a aquisição de uma empresa de tecnologia de inteligência artificial para reforçar as suas capacidades de deteção de incidentes baseada em nuvem e orientação de condutores.

- Julho de 2024: O Regulamento Geral de Segurança da UE impôs avisos de sonolência e distração do condutor para novos tipos de veículos, impulsionando a procura de modernização com duplo canal.

- Junho de 2024: O Regulamento ONU n.º 169 tornou obrigatórios os registadores de dados de eventos em veículos pesados, levando os fornecedores a integrar funcionalidades de caixa negra.

Âmbito do Relatório do Mercado Europeu de Câmeras de Painel

Uma câmera de painel ou dashcam é uma câmera de bordo utilizada para gravação contínua num veículo. O âmbito considera câmeras de unidade única, montadas apenas no painel ou para visão traseira. Além disso, o estudo caracteriza o mercado de câmeras de painel com base no tipo de produto, como canal único, duplo canal e visão traseira, e por tecnologia, que inclui câmeras de painel básicas e inteligentes, com foco em países-chave como o Reino Unido, Alemanha, França e Espanha, entre outros.

O Relatório do Mercado Europeu de Câmeras de Painel é Segmentado por Tecnologia (Básica, Inteligente), Tipo de Produto (Canal Único, Duplo Canal, Visão Traseira), Aplicação (Veículos de Passeio, Veículos Comerciais), Qualidade de Vídeo/Resolução (Definição Padrão, Alta Definição, Full Alta Definição, Ultra Alta Definição 4K e Superior), Canal de Distribuição (Varejo Online, Varejo Offline), Utilizador Final (Proprietários de Veículos Particulares, Operadores de Frotas, Forças de Segurança e Serviços de Emergência, Motoristas de Transporte por Aplicativo e Táxi) e Geografia (Reino Unido, Alemanha, França, Espanha, Itália, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Básica |

| Inteligente |

| Canal Único |

| Duplo Canal |

| Visão Traseira |

| Veículos de Passeio |

| Veículos Comerciais |

| Definição Padrão (SD) |

| Alta Definição (HD) |

| Full Alta Definição (FULL HD) |

| Ultra Alta Definição (4K e Superior) |

| Varejo Online |

| Varejo Offline |

| Proprietários de Veículos Particulares |

| Operadores de Frotas |

| Forças de Segurança e Serviços de Emergência |

| Motoristas de Transporte por Aplicativo e Táxi |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Resto da Europa |

| Por Tecnologia | Básica |

| Inteligente | |

| Por Tipo de Produto | Canal Único |

| Duplo Canal | |

| Visão Traseira | |

| Por Aplicação | Veículos de Passeio |

| Veículos Comerciais | |

| Por Qualidade de Vídeo/Resolução | Definição Padrão (SD) |

| Alta Definição (HD) | |

| Full Alta Definição (FULL HD) | |

| Ultra Alta Definição (4K e Superior) | |

| Por Canal de Distribuição | Varejo Online |

| Varejo Offline | |

| Por Utilizador Final | Proprietários de Veículos Particulares |

| Operadores de Frotas | |

| Forças de Segurança e Serviços de Emergência | |

| Motoristas de Transporte por Aplicativo e Táxi | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de câmeras de painel em 2026?

O tamanho do mercado europeu de câmeras de painel é de USD 1,41 bilhão em 2026.

Qual é a taxa de crescimento prevista para câmeras de painel na Europa?

Espera-se que a receita cresça a uma CAGR de 10,36% de 2026 a 2031.

Por que as câmeras de painel de duplo canal estão a ganhar popularidade?

As unidades de duplo canal cumprem os novos mandatos de monitoramento do condutor da UE e ajudam as frotas a combater a fraude, impulsionando uma CAGR de 12,18%.

Qual país lidera as vendas europeias de câmeras de painel?

O Reino Unido lidera com 28,85% de participação de receita em 2025.

Como é que as seguradoras incentivam a adoção de câmeras de painel?

Descontos como a poupança anual de GBP 170 da Aviva incentivam os tomadores de seguro a instalar e partilhar imagens de câmeras de painel.

Quais são os fornecedores que dominam o panorama europeu de câmeras de painel?

A Nextbase, Garmin e Samsara detêm conjuntamente cerca de 35%-40% da receita do mercado.

Página atualizada pela última vez em: