Tamanho e Participação do Mercado de Sistemas Antifurto para Veículos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

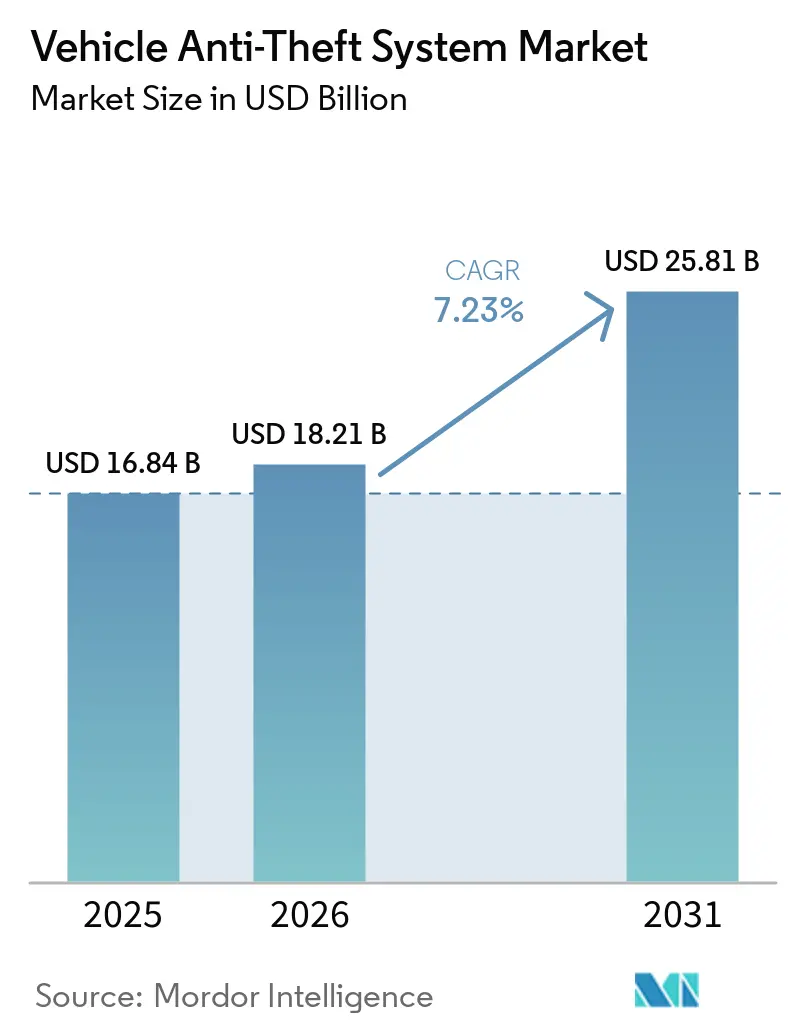

| Tamanho do Mercado (2026) | 18.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Antifurto para Veículos por Mordor Intelligence

O tamanho do mercado de sistemas antifurto para veículos foi avaliado em USD 16,84 bilhões em 2025 e estima-se que cresça de USD 18,21 bilhões em 2026 para atingir USD 25,81 bilhões até 2031, a um CAGR de 7,23% durante o período de previsão (2026-2031). O aumento dos ataques de retransmissão e de injeção no barramento CAN está levando os fabricantes de automóveis a substituir as chaves RFID convencionais por arquiteturas de chave digital de banda ultralarga (UWB), enquanto os governos intensificam os mandatos de imobilizadores na Ásia-Pacífico e na Europa. Descontos de 5% a 25% nos prêmios de seguro em 12 estados dos EUA estão direcionando os compradores para imobilizadores e sistemas de telemática instalados de fábrica, especialmente em frotas de veículos comerciais. Ao mesmo tempo, plataformas de detecção de anomalias baseadas em inteligência artificial, como Geotab e Samsara, estão criando uma camada paralela de segurança que atrai operadores de logística que buscam reduzir perdas por furto e acidentes. A dinâmica competitiva está se intensificando à medida que fornecedores de primeiro nível codesenvolvem chaves UWB com fabricantes de smartphones, e especialistas regionais aproveitam a certificação de pós-venda para atender nichos sensíveis ao preço em motocicletas e equipamentos de construção.

Principais Conclusões do Relatório

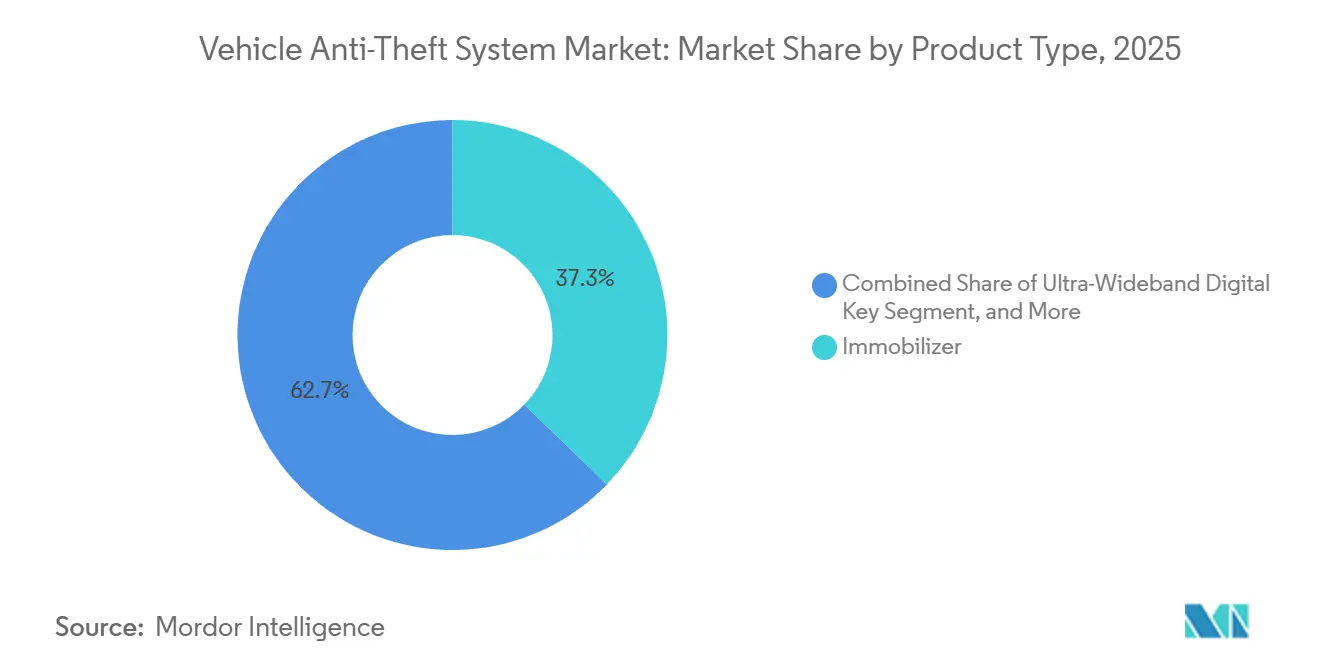

- Por tipo de produto, os imobilizadores lideraram com 37,25% da participação do mercado de sistemas antifurto para veículos em 2025, enquanto as chaves digitais UWB devem registrar o CAGR mais rápido de 8,11% até 2031.

- Em 2025, os transponders RFID capturaram 45,16% do mercado, enquanto a tecnologia UWB tem previsão de crescer a um CAGR de 7,56% até 2031.

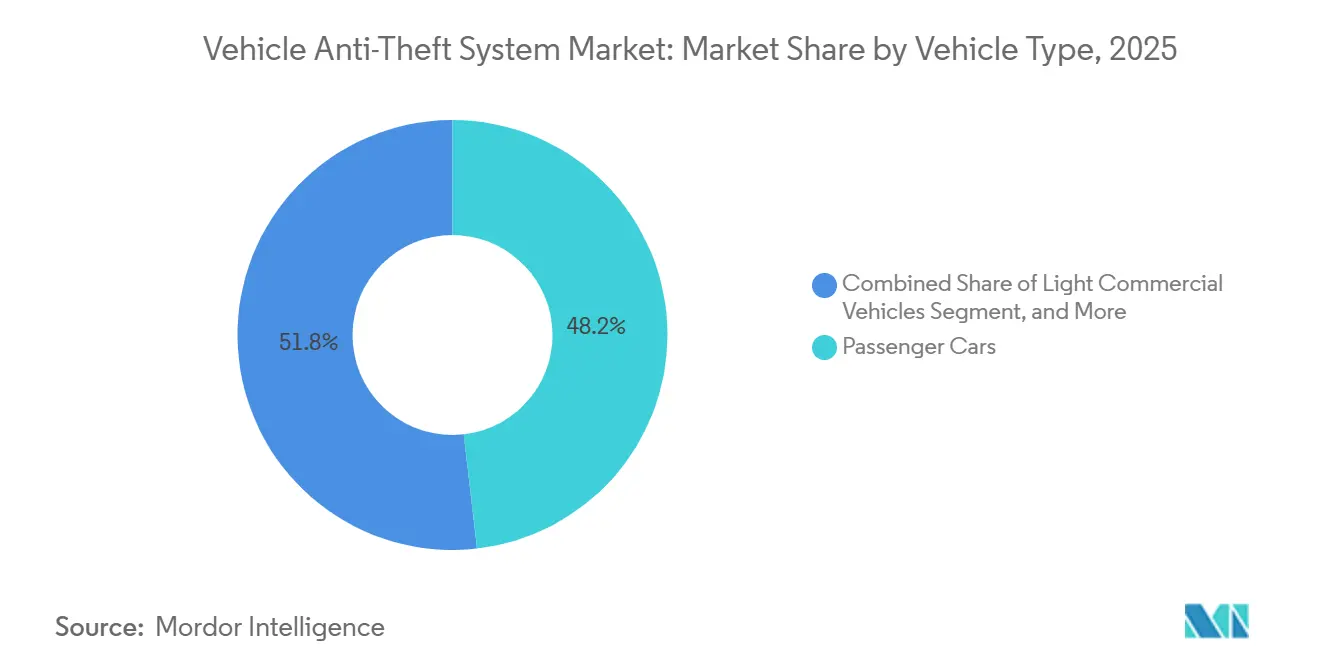

- Por tipo de veículo, os automóveis de passeio responderam por 48,19% do mercado em 2025, enquanto as motocicletas e esportes motorizados devem crescer a um CAGR de 7,96% entre 2026 e 2031.

- Por canal de vendas, as soluções instaladas pelo fabricante de equipamento original detinham 64,53% de participação de mercado em 2025 e devem expandir a um CAGR de 8,04% até 2031.

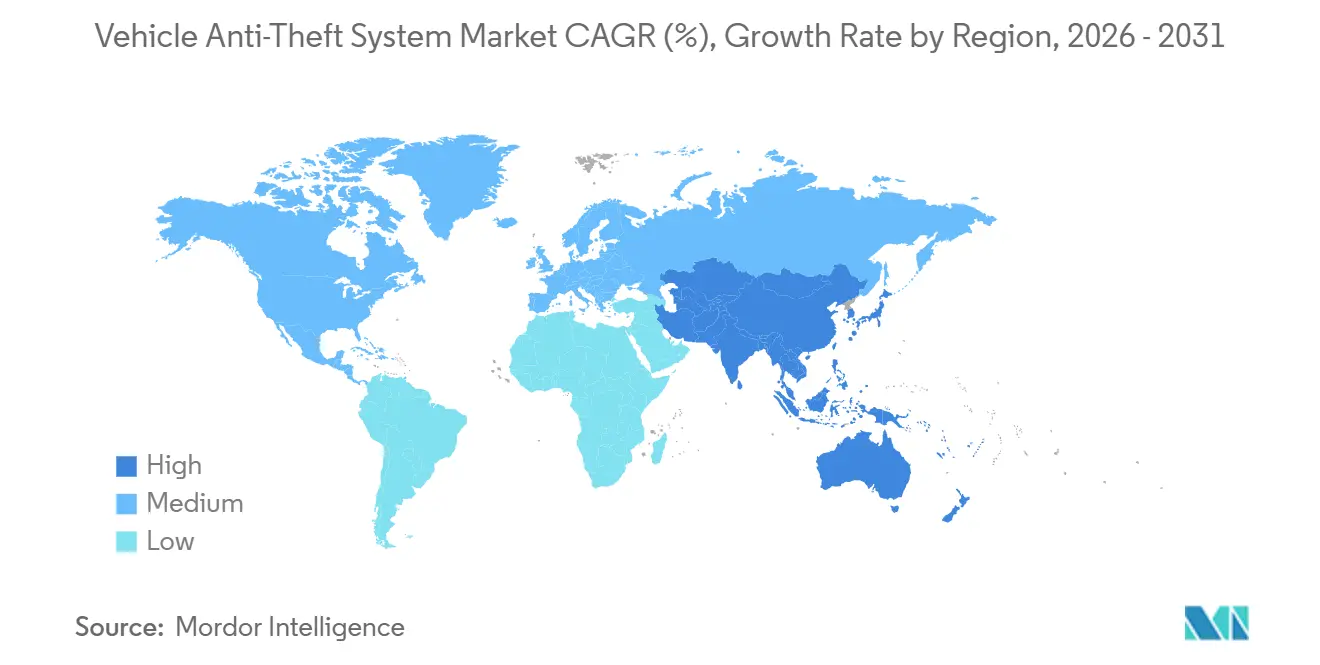

- Por região, a Ásia-Pacífico respondeu por 35,34% das vendas de sistemas antifurto para veículos em 2025 e está posicionada para crescer a um CAGR de 7,74%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Antifurto para Veículos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Global de Incidentes de Furto de Veículos | +1.8% | Global, com picos na América do Norte, América do Sul e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais que Tornam os Imobilizadores Obrigatórios | +1.5% | Ásia-Pacífico, América do Sul, Europa | Médio prazo (2-4 anos) |

| Integração de Chaves Inteligentes e Segurança Conectada pelos Fabricantes de Equipamento Original | +1.3% | Segmentos de luxo da América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Descontos no Prêmio de Seguro para Sistemas Certificados | +0.9% | América do Norte, Europa e Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Ecossistemas de Chave Digital de Banda Ultralarga | +0.7% | Segmentos de luxo da América do Norte e Europa, piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Detecção de Anomalias em Telemática Baseada em Inteligência Artificial para Frotas | +0.6% | Frotas comerciais globais, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global de Incidentes de Furto de Veículos

Quadrilhas do crime organizado intensificaram os ataques de retransmissão e de injeção no barramento CAN durante 2025-2026, com o Rio de Janeiro registrando 5.344 furtos nos primeiros dois meses de 2026 e a Índia registrando 224.187 furtos de motocicletas em 2023.[1]National Insurance Crime Bureau, "Estatísticas Nacionais de Furto de Automóveis 2025," nicb.org Os Estados Unidos registraram 659.880 furtos em 2025, mas marcas específicas sem imobilizadores sofreram perdas desproporcionais. Enquanto isso, dispositivos de retransmissão acessíveis na dark web, com preços abaixo de EUR 200 (USD 213), estão se espalhando pela Europa, aumentando a pressão sobre os fabricantes de equipamento original para adicionar imobilizadores com rastreamento GPS e autenticação biométrica.[2]Ministério do Interior do Reino Unido, "Crime na Inglaterra e no País de Gales 2025," homeoffice.gov.uk

Mandatos Governamentais que Tornam os Imobilizadores Obrigatórios

A regulamentação AIS-140 da Índia agora se estende a todos os veículos de passeio com capacidade de motor superior a 1.500 cc, com o objetivo de aprimorar os sistemas de segurança e monitoramento de veículos. Enquanto isso, a norma GB 44495-2024 da China exige auditorias abrangentes de cibersegurança e a implementação de imobilizadores criptografados em aproximadamente 28 milhões de veículos anualmente, refletindo o foco do país na cibersegurança automotiva. O Brasil continua a aplicar suas regras do Contran de longa data, enquanto o Regulamento de Homologação de Tipo (UE) 2018/858 da Europa impõe requisitos rigorosos de conformidade aos fabricantes. Essas regulamentações em evolução estão comprimindo significativamente os ciclos de desenvolvimento dos fabricantes de equipamento original (OEMs), levando os fornecedores de primeiro nível a acelerar o lançamento de soluções de chave de banda ultralarga (UWB) e módulos criptografados para atender à crescente demanda por tecnologias automotivas seguras e em conformidade.[3]Comitê Europeu de Proteção de Dados, "Diretrizes sobre Processamento de Dados de Veículos," edpb.europa.eu

Integração de Chaves Inteligentes e Segurança Conectada pelos Fabricantes de Equipamento Original

A Chave Digital Plus habilitada para UWB da BMW no iX, o acesso por reconhecimento facial da Hyundai no Genesis GV60 e o desbloqueio facial planejado pela Tesla para o Model S/X ilustram uma mudança significativa em direção a tecnologias avançadas de acesso biométrico e resistentes a ataques de retransmissão. Essas inovações destacam o foco da indústria automotiva em aprimorar a segurança dos veículos e a conveniência do usuário. A integração dessas tecnologias no nível de fábrica não apenas proporciona uma experiência de usuário fluida, mas também permite atualizações de software via rede (OTA). Essa capacidade garante que as vulnerabilidades possam ser identificadas e corrigidas de forma mais eficiente em comparação com as adaptações tradicionais de pós-venda, melhorando assim o arcabouço geral de segurança dos veículos modernos.

Descontos no Prêmio de Seguro para Sistemas Certificados

O sistema revisado de classificação de cinco estrelas da Thatcham e as regulamentações estaduais dos EUA introduziram oportunidades significativas de economia de custos para proprietários de veículos e operadores de frotas. Essas medidas proporcionam economias de prêmio de 5% a 30% para veículos equipados com imobilizadores aprovados, rastreadores GPS ou sistemas de telemática baseados em inteligência artificial, vinculando diretamente a conformidade regulatória a benefícios econômicos tangíveis para o consumidor.[4]Thatcham Research, "Classificações de Segurança de Veículos 2025," thatcham.org Por exemplo, frotas que adotam plataformas avançadas como Geotab ou Samsara não apenas experimentam índices de sinistros reduzidos graças ao rastreamento e monitoramento aprimorados de veículos, mas também se qualificam para descontos substanciais no seguro, incentivando ainda mais sua integração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e de Substituição de Sistemas Avançados | -1.4% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança e Privacidade de Dados | -0.8% | Global, com foco regulatório na Europa e América do Norte | Médio prazo (2-4 anos) |

| Ataques Sofisticados de Retransmissão e Injeção no Barramento CAN | -0.6% | Global, concentrado em mercados desenvolvidos com sistemas sem chave | Curto prazo (≤ 2 anos) |

| Variabilidade na Qualidade de Instalação no Pós-Venda | -0.5% | Global, particularmente em regiões com número limitado de instaladores certificados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e de Substituição de Sistemas Avançados

Os sistemas de acesso biométrico, que acrescentam entre USD 300 e USD 800 na fábrica e custos ainda mais elevados no pós-venda, estão se tornando uma consideração significativa para fabricantes e consumidores. No entanto, o alto custo de substituição de uma chave inteligente perdida, que pode chegar a USD 600 mais as taxas de programação na concessionária, tem desestimulado a adoção, particularmente nos mercados sensíveis ao preço da Ásia-Pacífico. Além disso, o hardware de telemática para frotas e as taxas de assinatura associadas podem aumentar os custos de propriedade em três anos em até USD 2.300 por veículo. Esse ônus de custo tem desacelerado a adoção de soluções de telemática, especialmente entre pequenos operadores de logística que frequentemente operam com orçamentos apertados e priorizam a eficiência de custos.

Vulnerabilidades de Cibersegurança e Privacidade de Dados

Em 2025, dispositivos de retransmissão conseguiram contornar os imobilizadores em vários modelos da Toyota e da Lexus, levando à implantação urgente de correções via rede para resolver as vulnerabilidades. Esse incidente destacou a crescente sofisticação das ameaças cibernéticas no setor automotivo. Além disso, o prazo de conformidade com a ISO/SAE 21434 na Europa, previsto para julho de 2026, exige que os fabricantes de equipamento original (OEMs) implementem sistemas abrangentes de gestão de ameaças ao longo de todo o ciclo de vida. No entanto, o investimento significativo necessário, variando de USD 5 a USD 20 milhões por plataforma, tem causado atrasos na implementação dessas medidas, particularmente em mercados emergentes onde os recursos são limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Imobilizadores Mantêm Escala enquanto Chaves UWB Ganham Tração Premium

Os imobilizadores dominaram o mercado de sistemas antifurto para veículos, respondendo por 37,25% da receita de 2025, impulsionados por sua instalação quase universal na Europa e pelos mandatos em expansão na Índia. Esses sistemas tornaram-se um recurso padrão em muitos veículos, impulsionados por regulamentações rigorosas e pela crescente demanda dos consumidores por maior segurança veicular. No entanto, o mercado está testemunhando uma mudança à medida que as chaves digitais de Banda Ultralarga (UWB) ganham tração, crescendo a uma taxa de crescimento anual composta (CAGR) de 8,11%. Esse crescimento é atribuído ao foco crescente dos fabricantes de equipamento original (OEMs) no desenvolvimento de tecnologias resistentes a ataques de retransmissão. Por exemplo, a tecnologia de autenticação por tempo de voo da BMW foi projetada para limitar a amplificação de sinal a menos de 10 cm, abordando efetivamente uma vulnerabilidade crítica nas chaves RFID de frequência fixa. Essa inovação destaca o compromisso do setor em avançar as medidas de segurança em resposta às ameaças em evolução.

Os alarmes de pós-venda continuam populares na América do Norte, particularmente entre os consumidores que buscam camadas adicionais de segurança para seus veículos. No entanto, a tendência crescente em direção a pacotes de imobilizador mais alarme instalados de fábrica está gradualmente reduzindo a demanda por sistemas de alarme de pós-venda independentes. Apesar disso, medidas de segurança tradicionais, como as travas de coluna de direção, fizeram um retorno notável. Por exemplo, a Hyundai distribuiu 62.000 travas de coluna de direção para proprietários de veículos suscetíveis a ataques de bypass de ignição via USB. Esse movimento ressalta a relevância duradoura das soluções de hardware de baixa tecnologia para abordar vulnerabilidades específicas e manter a confiança pública nos sistemas de segurança veicular.

Por Tecnologia: Maturidade do RFID versus Inovação UWB

Os transponders RFID responderam por 45,16% da receita em 2025, servindo como a principal tecnologia de imobilização no mercado automotivo. Esses transponders operam em uma arquitetura de frequência estática que, embora eficaz, é vulnerável a ataques de amplificação por retransmissão. Tais ataques exploram a natureza estática da frequência, representando riscos de segurança significativos para os veículos. Apesar desses desafios, os transponders RFID continuam sendo uma escolha popular devido à sua acessibilidade e compatibilidade com os sistemas veiculares existentes. Sua ampla adoção ressalta a necessidade de desenvolver medidas de segurança aprimoradas para mitigar riscos e manter a confiança dos consumidores nessa tecnologia.

O mercado de banda ultralarga (UWB) está crescendo a um CAGR de 7,56%, e sua tecnologia introduziu uma nova camada de segurança e conveniência no setor automotivo. O UWB opera registrando medições de tempo de voo em nível de nanossegundos, permitindo que smartphones funcionem como chaves digitais seguras. Até 2025, espera-se que esse recurso inovador seja integrado a 18 linhas de modelos de veículos diferentes, oferecendo segurança aprimorada e conveniência ao usuário. Além disso, os rastreadores GPS conectados à rede celular tornaram-se uma ferramenta essencial para a gestão de frotas, processando trilhões de pontos de dados para apoiar a recuperação de veículos furtados e a manutenção preditiva. No entanto, os módulos biométricos, que oferecem recursos avançados de segurança, permanecem restritos às versões de veículos de luxo devido aos seus altos custos de produção, limitando sua adoção mais ampla.

Por Tipo de Veículo: Motocicletas Superam o Crescimento dos Automóveis de Passeio

Os automóveis de passeio responderam por 48,19% da demanda do mercado em 2025, impulsionados pela ampla adoção de sistemas imobilizadores. A alta penetração desses sistemas em veículos de passeio destaca sua importância no aprimoramento da segurança veicular e na redução de incidentes de furto. À medida que a indústria automotiva continua a priorizar recursos de segurança, espera-se que os automóveis de passeio mantenham sua dominância no mercado. Além disso, a crescente integração de tecnologias avançadas, como rastreadores GPS e sistemas baseados em RFID, apoia ainda mais o crescimento desse segmento. Esses avanços atendem à crescente demanda dos consumidores por maior segurança veicular e medidas de prevenção de furtos.

O segmento de motocicletas deve superar o CAGR geral do mercado de sistemas antifurto para veículos, com uma taxa de crescimento prevista de 7,96%. Esse crescimento é atribuído principalmente a mandatos regulatórios em estados indianos que exigem registro RFID e rastreadores GPS para motocicletas acima de 150 cc. Tais regulamentações visam melhorar o rastreamento de veículos e reduzir os incidentes de furto na região. Além disso, o setor de equipamentos de construção apresenta uma oportunidade significativa, pois os furtos nesse segmento excedem USD 1,5 bilhão anualmente. Isso destaca a demanda por imobilizadores robustecidos e soluções de geofencing adaptadas aos requisitos exclusivos dos equipamentos de construção. Esses desenvolvimentos ressaltam a crescente necessidade de sistemas antifurto avançados em diversas categorias de veículos.

Por Canal de Vendas: Liderança dos Fabricantes de Equipamento Original se Amplia à Medida que o Software Consolida a Receita

As soluções dos fabricantes de equipamento original capturaram 64,53% da participação de mercado em 2025, impulsionadas por incentivos de seguro e pela crescente adoção de capacidade de atualização via rede. Essas soluções têm se expandido mais rapidamente, com um CAGR de 8,04%, em comparação com o mercado mais amplo de sistemas antifurto para veículos. A Minda Corporation, por exemplo, registrou um aumento de 18% ano a ano nos contratos de entrada passiva, destacando o potencial para os fornecedores à medida que os fabricantes de equipamento original fazem a transição de seus portfólios de médio porte para sistemas de entrada sem chave. A integração de tecnologias avançadas pelos fabricantes de equipamento original também aprimorou a confiabilidade e a eficiência desses sistemas, consolidando ainda mais sua dominância no mercado. Além disso, a capacidade de oferecer atualizações contínuas e recursos de segurança aprimorados tornou as soluções dos fabricantes de equipamento original uma escolha preferida entre consumidores e seguradoras.

Apesar da dominância das soluções dos fabricantes de equipamento original, os canais de pós-venda continuam prosperando em regiões onde a aplicação do Contran permanece fraca. Esses canais atendem a uma parcela significativa do mercado, especialmente em áreas onde consumidores sensíveis ao custo buscam alternativas acessíveis. No entanto, a variabilidade na qualidade dos produtos de pós-venda levantou preocupações, com 18% das adaptações supostamente desativando os alarmes instalados de fábrica. Isso levou as seguradoras a implementar requisitos de certificação mais rigorosos para os instaladores, a fim de garantir a confiabilidade das soluções de pós-venda. A demanda por sistemas de pós-venda permanece robusta, particularmente em mercados emergentes, mas resolver os problemas de qualidade será fundamental para o crescimento sustentado nesse segmento.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de sistemas antifurto para veículos com 35,34% de participação na receita em 2025 e deve crescer a um CAGR de 7,74% até 2031. O mandato GPS AIS-140 da Índia e as regras de cibersegurança da China de janeiro de 2026 exigem imobilizadores criptografados em 28 milhões de novos veículos anualmente, elevando a demanda por módulos de fabricantes de equipamento original e rastreadores de pós-venda certificados. O aumento do furto de motocicletas, especialmente em Maharashtra e Karnataka, está acelerando as vendas de telemática para motocicletas. Além disso, a crescente adoção de tecnologias de veículos conectados na região está impulsionando a integração de sistemas antifurto avançados. O Japão e a Coreia do Sul mantêm penetração de imobilizadores superior a 90%, mas agora implementam correções para combater explorações de retransmissão. Além disso, iniciativas governamentais que promovem a segurança veicular devem impulsionar o crescimento do mercado na região.

A Europa mantém conformidade rigorosa com imobilizadores sob o Regulamento (UE) 2018/858, mas os padrões de furto divergem. O Reino Unido reduziu os furtos em 11,36%, para 90.625 incidentes em 2025, enquanto os Países Baixos registraram um aumento de 12% à medida que ferramentas de retransmissão baratas circulavam online. A proposta da Comissão Europeia de 2025 para tornar obrigatória a biometria em modelos preparados para autonomia até 2028 posiciona fornecedores como Continental e Valeo para novos contratos. Além disso, a crescente adoção de veículos elétricos na região deve criar oportunidades para sistemas antifurto avançados. A crescente adoção de telemática e tecnologias de veículos conectados também está impulsionando o crescimento do mercado. Além disso, colaborações entre montadoras e fornecedores de tecnologia estão fomentando a inovação em soluções antifurto adaptadas às regulamentações europeias e às preferências dos consumidores.

A América do Norte registrou 659.880 furtos em 2025, uma queda de 23%, mas os modelos da Hyundai e da Kia sem imobilizadores permaneceram vulneráveis, levando a campanhas gratuitas de trava de direção e atualizações de software. O foco da região em sistemas avançados de assistência ao condutor (ADAS) e tecnologias de veículos conectados está impulsionando a adoção de soluções antifurto integradas. A América do Sul enfrenta o aumento do furto de picapes, com o Rio de Janeiro registrando alta de 5% ano a ano e as picapes subindo 12,2%. A crescente disponibilidade de dispositivos antifurto acessíveis no pós-venda também está influenciando o mercado na região. O Oriente Médio e a África permanecem incipientes, mas registram crescente demanda por rastreadores de veículos comerciais com GPS obrigatório sob as regras de segurança do Conselho de Cooperação do Golfo. Além disso, o aumento da posse de veículos e a expansão dos setores de logística e transporte nessas regiões devem impulsionar a adoção de sistemas antifurto.

Cenário Competitivo

O mercado de sistemas antifurto para veículos demonstra concentração moderada, com os sete principais fornecedores de primeiro nível — Continental, Bosch, Valeo, Denso, HELLA, Tokai Rika e Lear — respondendo por aproximadamente 55% a 60% dos embarques para fabricantes de equipamento original. A Continental registrou um aumento de 14% na receita proveniente de sistemas de entrada passiva e imobilizadores em 2025, impulsionado por requisitos regulatórios mais rigorosos na Europa e na China. Essas regulamentações levaram as montadoras a adotar tecnologias antifurto avançadas, criando oportunidades de crescimento para os players estabelecidos. A Bosch capitalizou em módulos de segurança de hardware em conformidade com os padrões ISO/SAE 21434, garantindo pedidos de chaves de banda ultralarga (UWB) de grandes montadoras como Mercedes-Benz e Volkswagen. Esse alinhamento com os padrões do setor fortaleceu a posição de mercado da Bosch. A Valeo, por meio de sua parceria de janeiro de 2026 com a Hero MotoCorp, expandiu sua presença no segmento de motocicletas em rápido crescimento, diversificando ainda mais seu portfólio e aproveitando mercados emergentes com alto potencial de crescimento.

Os players regionais também desempenham um papel significativo na formação do cenário competitivo. A Minda Corporation, por exemplo, estabeleceu uma meta ambiciosa de atingir USD 2,1 bilhões em receita até o exercício fiscal de 2030. A empresa aproveita seus 320 patentes e 32 instalações de fabricação na Ásia para atender tanto à demanda de fabricantes de equipamento original quanto à de pós-venda. Seu foco em inovação e expertise regional permitiu-lhe manter uma vantagem competitiva no mercado. A Scorpion Automotive, especialista europeia, concentra-se em alarmes aprovados pela Thatcham, altamente reconhecidos por sua confiabilidade e conformidade com os padrões de seguro. Enquanto isso, a Directed LLC se beneficia dos descontos de seguro nos EUA em seus rastreadores Viper habilitados para GPS, que estão ganhando tração entre os consumidores por suas capacidades avançadas de rastreamento e integração com sistemas veiculares modernos. Esses players regionais contribuem para a diversidade do mercado e atendem às necessidades específicas dos consumidores.

Novos disruptores também estão remodelando a dinâmica do mercado. Empresas como Geotab e Samsara estão integrando inteligência artificial (IA) em suas soluções para detectar partidas de motor não autorizadas e violações de geofencing, reduzindo as perdas por furto em frotas em até 75%. Essas inovações são particularmente atraentes para operadores de frotas, que enfrentam perdas financeiras significativas devido ao furto de veículos. Além disso, fabricantes de smartphones como Apple, Samsung, Xiaomi e Huawei estão entrando no espaço por meio do Consórcio de Conectividade Automotiva. Essas empresas estão incorporando rádios UWB em seus aparelhos, permitindo que smartphones funcionem como chaves de carro. Embora isso adicione conveniência para os consumidores, os sistemas de autenticação proprietários dos fabricantes de equipamento original garantem que as montadoras mantenham o controle sobre o ecossistema mais amplo.

Líderes do Setor de Sistemas Antifurto para Veículos

Continental AG

Robert Bosch GmbH

Valeo SE

Denso Corporation

Tokai Rika Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Valeo firmou parceria com a Hero MotoCorp para integrar rastreamento GPS e alarmes com sensor de movimento em motocicletas premium com preço acima de INR 150.000 (USD 1.800).

- Janeiro de 2026: A Tesla anunciou entrada por reconhecimento facial para as variantes Model S e Model X, com lançamento previsto para o final de 2026.

- Janeiro de 2026: A Valeo e a Kapsch TrafficCom concordaram em implantar sistemas de pedágio veículo-a-infraestrutura incorporando entrada passiva sem chave e rastreamento GPS.

- Janeiro de 2026: A China aplicou a norma GB 45672-2025, exigindo a transmissão em tempo real de dados de colisão e localização via 5G em todos os novos automóveis de passeio.

Escopo do Relatório Global do Mercado de Sistemas Antifurto para Veículos

O Mercado de Sistemas Antifurto para Veículos abrange soluções de segurança eletrônicas, eletromecânicas e baseadas em software projetadas para impedir o acesso não autorizado, a operação ou o furto de veículos. Esses sistemas incluem imobilizadores com autenticação criptográfica de chave, rastreamento GPS e telemática para monitoramento e recuperação em tempo real; sistemas de alarme com sensores de detecção de movimento e impacto; controles de acesso biométrico; travas de direção; mecanismos de travamento central; e plataformas conectadas que integram múltiplos recursos por meio de aplicativos móveis.

O Relatório do Mercado de Sistemas Antifurto para Veículos é Segmentado por Tipo de Produto (Alarme, Imobilizador, Trava de Volante/Coluna de Direção, Entrada Passiva sem Chave, Dispositivo de Captura Biométrica, Sistema de Rastreamento GPS/GSM, Chave Digital de Banda Ultralarga), Tecnologia (RFID, GPS/GNSS, GSM/LTE/5G, Bluetooth/BLE, Banda Ultralarga (UWB) e Biométrica), Tipo de Veículo (Automóveis de Passeio, Veículos Comerciais Leves, Veículos Comerciais Pesados, Motocicletas e Esportes Motorizados, e Equipamentos Fora de Estrada e de Construção), Canal de Vendas (Instalado pelo Fabricante de Equipamento Original e Pós-Venda) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Alarme |

| Imobilizador |

| Trava de Volante / Coluna de Direção |

| Entrada Passiva sem Chave |

| Dispositivo de Captura Biométrica |

| Sistema de Rastreamento GPS / GSM |

| Chave Digital de Banda Ultralarga |

| RFID |

| GPS / GNSS |

| GSM / LTE / 5G |

| Bluetooth / BLE |

| Banda Ultralarga (UWB) |

| Biométrica (Impressão Digital / Facial) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas e Esportes Motorizados |

| Equipamentos Fora de Estrada e de Construção |

| Instalado pelo Fabricante de Equipamento Original |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Alarme | ||

| Imobilizador | |||

| Trava de Volante / Coluna de Direção | |||

| Entrada Passiva sem Chave | |||

| Dispositivo de Captura Biométrica | |||

| Sistema de Rastreamento GPS / GSM | |||

| Chave Digital de Banda Ultralarga | |||

| Por Tecnologia | RFID | ||

| GPS / GNSS | |||

| GSM / LTE / 5G | |||

| Bluetooth / BLE | |||

| Banda Ultralarga (UWB) | |||

| Biométrica (Impressão Digital / Facial) | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Motocicletas e Esportes Motorizados | |||

| Equipamentos Fora de Estrada e de Construção | |||

| Por Canal de Vendas | Instalado pelo Fabricante de Equipamento Original | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas antifurto para veículos até 2031?

A previsão é que o mercado atinja USD 25,81 bilhões até 2031.

Qual categoria de produto lidera atualmente a demanda global?

Os imobilizadores detinham a maior participação de 37,25% em 2025, devido aos amplos mandatos regulatórios.

Por que as chaves digitais de banda ultralarga estão ganhando tração?

As chaves UWB resistem a ataques de retransmissão medindo o tempo de voo do sinal, levando a uma adoção mais rápida pelos fabricantes de equipamento original em segmentos premium.

Como os incentivos de seguro influenciam a adoção de sistemas antifurto?

Imobilizadores certificados e telemática baseada em inteligência artificial podem reduzir os prêmios em 5% a 30%, acelerando a integração de fábrica e as adaptações em frotas.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico está prevista para um CAGR de 7,74% até 2031, impulsionada pelas regulamentações de segurança da Índia e da China.

Quão concentrada é a concorrência entre fornecedores neste espaço?

Os sete principais fornecedores de primeiro nível controlam cerca de 55% a 60% dos embarques, refletindo concentração moderada e competição regional ativa.

Página atualizada pela última vez em: