Tamanho e Participação do Mercado de CAPEX de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 680.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 830.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CAPEX de Petróleo e Gás por Mordor Intelligence

O tamanho do Mercado de CAPEX de Petróleo e Gás é estimado em USD 680,85 bilhões em 2026, e espera-se que atinja USD 830,62 bilhões até 2031, a um CAGR de 4,06% durante o período de previsão (2026-2031).

Operadores estatais no Oriente Médio e na Ásia estão acelerando investimentos de longo ciclo, mesmo enquanto as grandes empresas sediadas nos países da OCDE reduzem os orçamentos de upstream sob cláusulas ESG cada vez mais restritivas, criando um cenário de capital em duas velocidades. As decisões de investimento final (FIDs) em águas profundas que sancionaram 15 bilhões de barris de reservas equivalentes de petróleo em 2024, juntamente com unidades modulares de GNL flutuante, estão comprimindo os custos de equilíbrio para USD 35-40 por barril e sustentando o impulso offshore. Os projetos terrestres ainda concentram a maior parte dos gastos, mas cascos padronizados de FPSO, conexões subsea e fluxos de trabalho com gêmeos digitais estão redirecionando o capital incremental para desenvolvimentos offshore. Os orçamentos de manutenção para captura de metano, eletrificação e retrofits de captura de carbono rivalizam com as alocações de projetos greenfield, sinalizando uma mudança do reposicionamento de reservas para a mitigação da intensidade de emissões.

Principais Conclusões do Relatório

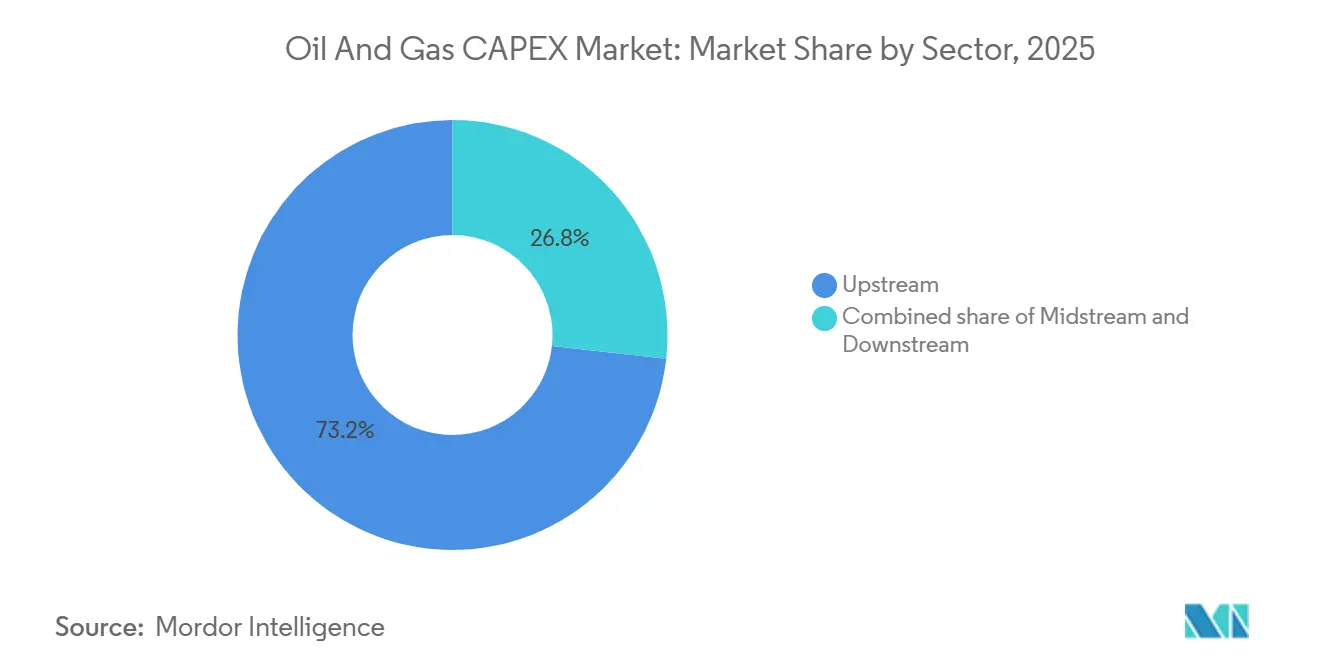

- Por setor, o upstream capturou 73,24% da participação de mercado de CAPEX de petróleo e gás em 2025 e está previsto para expandir a um CAGR de 4,12% até 2031.

- Por localização, os projetos terrestres detinham 79,43% dos gastos em 2025, enquanto o offshore está projetado para crescer a um CAGR de 7,21% até 2031.

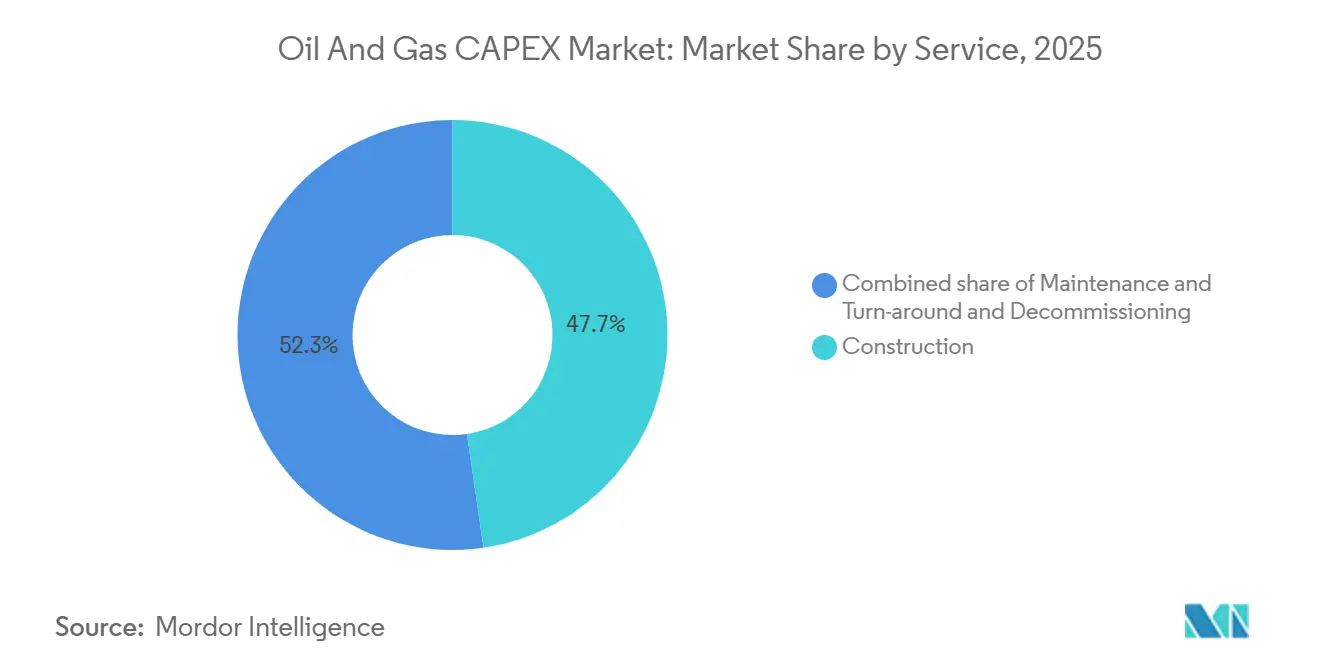

- Por serviço, a construção representou 47,70% das despesas de 2025, enquanto o descomissionamento deve registrar o CAGR mais rápido de 6,55% até 2031.

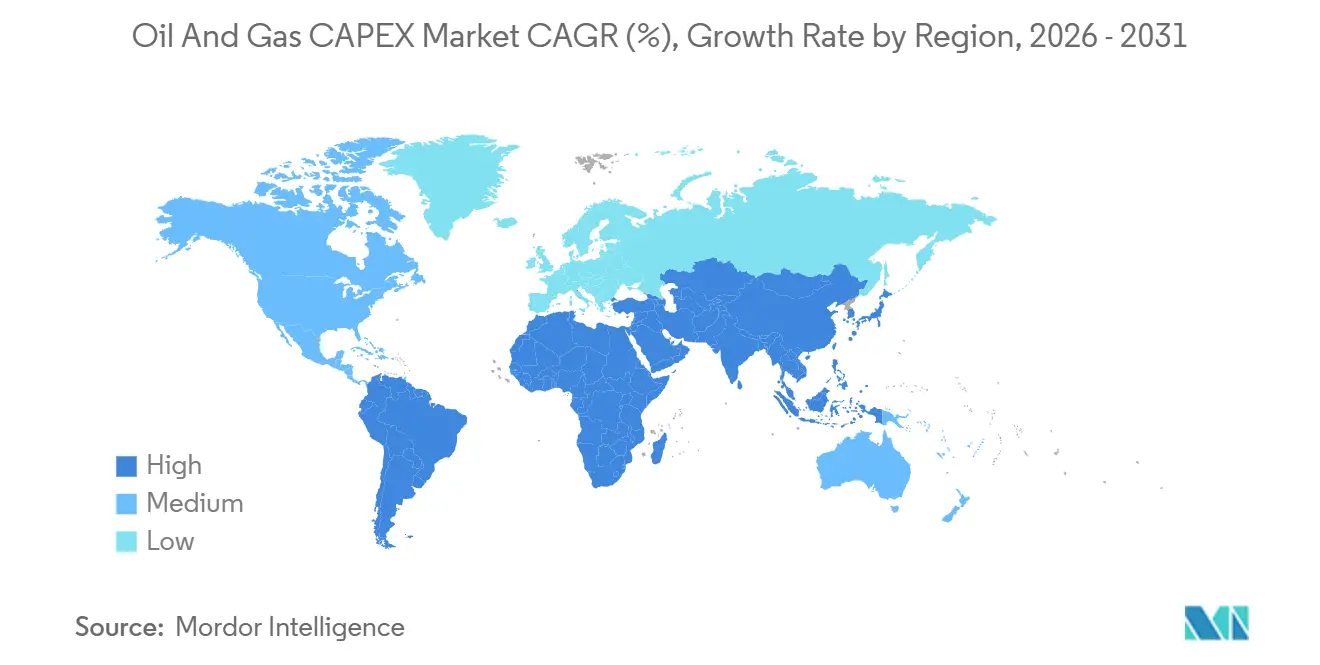

- Por geografia, a Ásia-Pacífico liderou com 29,36% do CAPEX em 2025; a região está definida para avançar a um CAGR de 4,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CAPEX de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão crescente de infraestrutura de gás pronta para GNL | +1.2% | Global, com concentração na Costa do Golfo dos EUA, Qatar, Austrália, Moçambique | Médio prazo (2-4 anos) |

| Descobertas crescentes em águas profundas impulsionando FIDs | +0.9% | América do Sul (Brasil, Guiana, Suriname), África Ocidental (Angola, Nigéria), Ásia-Pacífico (Austrália) | Longo prazo (≥4 anos) |

| Recuperação dos gastos upstream das empresas nacionais de petróleo no Oriente Médio e Ásia | +1.1% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Qatar), Ásia-Pacífico (China, Índia, Malásia) | Médio prazo (2-4 anos) |

| Aumento do CAPEX de manutenção para descarbonizar campos maduros | +0.7% | América do Norte, Europa (Mar do Norte), campos maduros do Oriente Médio | Curto prazo (≤2 anos) |

| Implementações de gêmeos digitais reduzindo excessos de custos em projetos | +0.5% | Global, com adoção antecipada na América do Norte, Europa e empresas nacionais de petróleo do Oriente Médio | Curto prazo (≤2 anos) |

| FLNG modular abaixo de 1 MW atraindo sancionamento de campos pequenos | +0.4% | Ásia-Pacífico (Sudeste Asiático, Papua Nova Guiné), África Ocidental, bacias de nicho da América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Crescente de Infraestrutura de Gás Pronta para GNL

A AIE acompanha 290 bilhões de metros cúbicos por ano de nova capacidade de liquefação prevista para 2025-2030, sustentando uma onda de investimento midstream.[1]Agência Internacional de Energia, "Rastreador de Metano 2025," iea.org A ExxonMobil recomprometeu USD 30 bilhões para reiniciar o GNL de Moçambique em 2026, enquanto a Woodside aprovou uma instalação de exportação de USD 17,5 bilhões na Louisiana, com previsão de entrada em operação em 2029.[2]Woodside Energy, "Comunicado à ASX de Março de 2025," woodside.com Os compradores asiáticos continuam a assinar acordos de compra de 15 a 20 anos, reduzindo o risco do financiamento de projetos e permitindo índices de dívida sobre capital próprio acima de 70:30. O GNL de Lake Charles atingiu a conclusão mecânica no final de 2025, adicionando 16,5 milhões de toneladas por ano (mtpa) de capacidade nominal. Marcos semelhantes no GNL de Plaquemines estreitam os balanços globais de oferta e demanda e sustentam os atrasos na construção até o final da década.

Descobertas Crescentes em Águas Profundas Impulsionando FIDs

Projetos em profundidades de água superiores a 1.500 metros receberam FIDs cobrindo 15 bilhões de barris de reservas recuperáveis durante 2024-2025. A Petrobras sancionou os FPSOs Búzios 11 e Atapu 3, cada um com capacidade para 180.000 barris por dia, aproveitando cascos padronizados que reduzem o tempo de fabricação em 18 meses. A Shell avançou com o Sparta no Golfo do México dos EUA a um custo de equilíbrio de USD 35 por barril, e a BP aprovou o Kaskida usando impulsionamento subsea para estender a produção em platô por cinco anos. O projeto Kaminho da TotalEnergies em Angola integra energia subsea para terra, eliminando as emissões dos geradores de plataforma. Os FPSOs Whiptail e Hammerhead da Guiana elevarão a capacidade nacional para além de 1,2 milhão de barris por dia até 2027.

Recuperação dos Gastos Upstream das Empresas Nacionais de Petróleo no Oriente Médio e Ásia

O orçamento de USD 50 bilhões da Saudi Aramco em 2024 priorizou o gás não convencional de Jafurah e expansões offshore destinadas a substituir líquidos na geração de energia doméstica. Os gastos upstream do Oriente Médio atingiram USD 130 bilhões em 2025, à medida que os Emirados Árabes Unidos e o Qatar ampliaram a capacidade offshore. A PetroChina superou USD 60 bilhões em desembolso de capital em 2024, visando gás tight e exploração no Mar do Sul da China, enquanto a CNOOC alocou USD 13-14 bilhões para projetos de condensado e gás offshore. A ONGC da Índia reservou USD 8,6 bilhões ao longo de 2024-2025 para desenvolvimentos em Krishna-Godavari e recuperação aprimorada em campos maduros.

Aumento do CAPEX de Manutenção para Descarbonizar Campos Maduros

A AIE estima que USD 600 bilhões serão gastos até 2030 na modernização de soluções de captura de metano, eletrificação e captura de carbono em ativos existentes. Estudos do NETL mostram que sistemas de aminas pós-combustão podem ser integrados a USD 80-100 por tonelada de CO₂ quando os dutos estão próximos. A Siemens Energy relata reduções de emissões de 15-20% após a substituição de geradores a diesel por sistemas de energia de terra ou híbridos. A compressão subsea no Mar do Norte está estendendo a vida útil dos ativos em até 15 anos, adiando os custos de abandono sob benchmarks de emissões mais rigorosos. A mudança de capital reduz os índices de reposição de reservas, mas prolonga as vidas econômicas de bacias maduras sob estruturas de divulgação em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Brent Datado desencorajando projetos de longo ciclo | -0.8% | Global, com impacto agudo em bacias de águas profundas de fronteira na África Ocidental e Mediterrâneo Oriental | Médio prazo (2-4 anos) |

| Cláusulas de dívida vinculadas a ESG limitando os tetos de CAPEX em combustíveis fósseis | -0.6% | Mercados da OCDE (América do Norte, Europa), com repercussão no financiamento internacional de projetos | Longo prazo (≥4 anos) |

| Mudanças de política em direção às energias renováveis na OCDE | -0.5% | América do Norte (seletiva), Europa (jurisdições do Pacto Verde da UE), com repercussão no financiamento internacional de projetos | Longo prazo (≥4 anos) |

| Precificação de escassez de mão de obra EPC de Nível 1 elevando custos | -0.6% | Global, com pressão aguda na América do Norte (Costa do Golfo), Oriente Médio (Qatar, Emirados Árabes Unidos), centros de fabricação da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Brent Datado Desencorajando Projetos de Longo Ciclo

O Brent negociou entre USD 70 e USD 95 por barril ao longo de 2024-2025, abaixo dos custos de equilíbrio para muitas perspectivas de águas profundas de fronteira, levando os operadores a adiar 8-10 bilhões de barris de recursos potenciais. Custos de perfuração acima de USD 150 milhões por poço e prazos de 6 a 8 anos desencorajam FIDs quando as curvas futuras se achatam.[3]Agência Internacional de Energia, "Perspectiva Energética Mundial 2025," iea.org As empresas independentes de exploração e produção viram os custos de empréstimos aumentar em até 200 pontos base, elevando as taxas mínimas de retorno para 15-18% de TIR.[4]Financial Times, "Cobertura de Finanças de Energia 2025," ft.com O capital está migrando para o xisto de ciclo curto e atualizações de campos maduros, potencialmente restringindo a oferta global no início dos anos 2030 se o sancionamento não se recuperar.

Cláusulas de Dívida Vinculadas a ESG Limitando os Tetos de CAPEX em Combustíveis Fósseis

Os credores norte-americanos e europeus incorporaram testes de intensidade de emissões nas estruturas de empréstimos baseados em reservas, limitando a parcela dos recursos elegíveis para gastos com petróleo e gás. Os subsídios da OCDE para exploração de combustíveis fósseis caíram 22% entre 2023 e 2025, e o financiamento privado de projetos caiu 18%. Shell, BP e TotalEnergies cortaram coletivamente o CAPEX de petróleo e gás em 12% em 2025 em relação a 2023 para cumprir as trajetórias de emissões líquidas zero, redirecionando fundos para energia eólica offshore e armazenamento. Os empréstimos vinculados à sustentabilidade agora aumentam as margens de juros em 25-50 pontos base quando as metas de intensidade de metano não são atingidas, direcionando ainda mais o capital para projetos de GNL de menor carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Upstream Mantém a Dominância

O upstream capturou uma participação de 73,24% em 2025, e o tamanho do mercado de CAPEX de petróleo e gás para este segmento está previsto para crescer a um CAGR de 4,12% até 2031. FIDs em águas profundas totalizando 15 bilhões de barris em 2024 no Brasil, no Golfo do México dos EUA, em Angola e na Guiana capitalizam sistemas padronizados de FPSO e subsea que reduzem os custos por barril. As empresas nacionais de petróleo estão sustentando altos níveis de gastos, com Saudi Aramco, PetroChina e CNOOC juntas superando USD 130 bilhões em orçamentos upstream combinados durante 2024.

As plataformas de gêmeos digitais proporcionam reduções de 30-40% nos excessos de custos, liberando capital para projetos paralelos e encurtando os cronogramas em até 18 meses. O investimento midstream permanece estável à medida que dutos prontos para hidrogênio e centros de captura de carbono garantem o apoio do Departamento de Energia dos EUA. Os complexos downstream na Ásia e no Oriente Médio integram refino e petroquímica para melhorar as margens em 15-20% em resposta à queda da demanda de gasolina na OCDE.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Localização: O Impulso Offshore Cresce

Os projetos terrestres comandaram 79,43% das despesas de 2025, mas o CAPEX offshore está definido para um CAGR de 7,21% até 2031, à medida que o tamanho do mercado de CAPEX de petróleo e gás para projetos em águas profundas cresce mais rapidamente do que os equivalentes terrestres. O Sparta da Shell e o Kaskida da BP usam impulsionamento subsea e conexões à infraestrutura existente, reduzindo os custos de desenvolvimento em 25-30%. A frota de FLNG de pequena escala da New Fortress Energy monetiza reservas isoladas abaixo de 1 trilhão de pés cúbicos, apoiando a monetização de gás offshore sem novos dutos.

A atividade não convencional terrestre permanece intensa, com 12.000 poços perfurados no Permiano durante 2024 para sustentar 6 milhões de barris por dia de produção. O Canadá investiu USD 12 bilhões em expansões de areias betuminosas, enquanto o programa de gás tight de Sichuan na China comanda USD 15 bilhões anualmente. Os passivos de descomissionamento, £24 bilhões no Mar do Norte do Reino Unido e 14.000 estruturas ociosas no Golfo do México, criam um fluxo paralelo de gastos offshore focado na retirada segura.

Por Serviço: O Descomissionamento Lidera o Crescimento

A construção deteve 47,70% das despesas de 2025, mas o descomissionamento está projetado para registrar um CAGR de 6,55%, o mais alto entre os serviços dentro do mercado de CAPEX de petróleo e gás. Os custos de tamponamento e abandono que variam de USD 1,5-2,5 milhões por poço no Golfo do México e os mandatos crescentes do Mar do Norte do Reino Unido sustentam a demanda. As sondas de abandono habilitadas por robótica estão reduzindo o tempo de intervenção em 40%, atraindo prestadores de serviços especializados e fragmentando um espaço há muito dominado por prestadores de serviços integrados.

O CAPEX de manutenção para retrofits de emissões totaliza USD 600 bilhões até 2030, obrigando as empresas de serviços a ampliar as ofertas de eletrificação, captura de metano e sequestro de CO₂. Simultaneamente, os megaprojetos de liquefação no Qatar, na Costa do Golfo dos EUA e em Moçambique representam pacotes de construção individuais superiores a USD 20 bilhões, preservando um backlog robusto para empreiteiros civis, mecânicos e de montagem de módulos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico capturou 29,36% dos gastos de 2025, e o tamanho do mercado de CAPEX de petróleo e gás na região está previsto para crescer a um CAGR de 4,83% até 2031. O orçamento anual de USD 60 bilhões da PetroChina e o programa offshore de USD 13-14 bilhões da CNOOC sustentam as metas de crescimento de gás tight e condensado. A ONGC da Índia investe USD 8,6 bilhões em ativos de Krishna-Godavari e planeja 10 mtpa de nova capacidade de regaseificação até 2030. Os projetos de GNL Scarborough e Browse da Woodside adicionam 13 mtpa de capacidade, enquanto Papua Nova Guiné e Vietnã desenvolvem esquemas integrados de gás para energia.

A América do Norte e a Europa juntas representaram aproximadamente 35% do CAPEX de 2025, mas registraram crescimento mais lento à medida que o capital institucional migra para as energias renováveis. Os Estados Unidos mantêm a liderança por meio de 12.000 poços no Permiano e 27,5 mtpa de nova capacidade de GNL na Woodside, Louisiana e Lake Charles. As expansões de areias betuminosas de USD 12 bilhões do Canadá priorizam projetos SAGD de 30 anos. As grandes empresas europeias reduziram o CAPEX de petróleo e gás em 12% em 2025 para financiar energia eólica offshore e baterias, mas a Equinor sancionou Johan Castberg, demonstrando aprovação seletiva para projetos noruegueses de alto retorno no Mar de Barents.

O Oriente Médio e a África detêm cerca de 25% dos gastos globais. O programa de USD 50 bilhões da Saudi Aramco impulsiona a capacidade não convencional e offshore, enquanto a expansão do Campo Norte da QatarEnergy adiciona 48 mtpa de GNL até 2027. O Kaminho de Angola e o Búzios 11 do Brasil demonstram o impulso em águas profundas, complementado pelos FPSOs adicionais da Guiana elevando a capacidade acima de 1,2 milhão de barris por dia.

Panorama regulatório

A regulação que afeta o CAPEX de petróleo e gás combina cada vez mais a supervisão do fornecimento de hidrocarbonetos com a conformidade em relação ao desempenho de emissões. Nos Estados Unidos, a Environmental Protection Agency (EPA) emitiu emendas técnicas finais em abril de 2026 que afetam os requisitos do Clean Air Act para o setor de petróleo e gás natural, incluindo disposições relacionadas à queima temporária de gás associado e abordagens de monitoramento. Isso impacta diretamente os gastos com manutenção e retrofit em ativos produtores.

O CAPEX de midstream e vinculado a GNL continua sendo moldado por regimes federais de licenciamento e conformidade, incluindo a autorização liderada pela FERC para infraestrutura de gás natural interestadual, além dos requisitos de revisão ambiental vinculados à NEPA. Em março de 2026, a FERC emitiu uma regra final (em vigor a partir de 26 de maio de 2026) que atualiza o Padrão de Confiabilidade CIP-002-7, uma mudança de conformidade que afeta entidades abrangidas e reforça a necessidade de investimento relacionado à cibersegurança para infraestrutura crítica de energia. No Canadá, o Governo do Canadá e o Governo de Alberta assinaram um Acordo de Implementação em maio de 2026 para avançar projetos de infraestrutura prioritários e a iniciativa de captura de carbono Pathways, o que fornece uma âncora política adicional para o investimento na cadeia de valor de petróleo e gás vinculado a CCUS.

Cenário Competitivo

As grandes empresas integradas e as grandes empresas nacionais de petróleo representam cerca de 40% do CAPEX upstream global, evidenciando concentração moderada nos segmentos principais. Saudi Aramco, ExxonMobil, Shell, BP, TotalEnergies e Chevron aproveitam a solidez do balanço patrimonial e a escala de engenharia para garantir vagas de fabricação e negociar condições favoráveis de equipamentos. As empresas nacionais de petróleo do Oriente Médio e da Ásia expandem os orçamentos upstream em dois dígitos para atender aos mandatos de segurança energética doméstica, compensando a retirada de capital ocidental. Os gigantes de serviços SLB, Halliburton e Baker Hughes pivotam para soluções digitais e de redução de emissões, implantando plataformas de gêmeos digitais que reduzem os excessos em até 40%.

As grandes empresas da OCDE reduziram os gastos com petróleo e gás em 12% em 2025, realocando para energias renováveis, enquanto Aramco, PetroChina e CNOOC aumentaram os orçamentos upstream em 18%, endossando ativos de longo ciclo com retornos de 20 anos. A adoção de tecnologia, gêmeos digitais, impulsionamento subsea e FLNG modular reduzem os custos por barril em 15-25%, tornando-se um diferencial fundamental. O descomissionamento atrai novos participantes com robótica e inspeção autônoma, fragmentando um nicho historicamente dominado por prestadores de serviços integrados.

Líderes do Setor de CAPEX de Petróleo e Gás

Saudi Aramco

PetroChina (CNPC)

Exxon Mobil Corporation

Shell plc

Chevron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições de capacidade de GNL e a otimização de instalações existentes permanecem o espaço em branco mais visível para o CAPEX incremental, com a estruturação de projetos migrando para modularização e escopos de EPC financiáveis. Em maio de 2026, subsidiárias da Cheniere Energy Partners firmaram um contrato de EPC com a Bechtel para a Fase 1 do Projeto de Expansão de Sabine Pass (um trem mais infraestrutura de apoio) para mais de 6 mtpa, e a Caturus anunciou uma decisão final de investimento positiva para a instalação de exportação de GNL Commonwealth de 9,5 mtpa em Cameron Parish, Louisiana, apoiada por 9,75 bilhões de dólares americanos em financiamento de projeto. Juntas, essas medidas sustentam pacotes de construção para midstream e liquefação, infraestrutura de local e pedidos de equipamentos de longo prazo de entrega, que se apoiam no desenvolvimento de gás upstream e nas necessidades relacionadas de dutos e compressão.

Os gastos com eficiência operacional e mitigação de emissões também estão expandindo o envelope de CAPEX endereçável além dos desenvolvimentos greenfield, particularmente por meio de gêmeos digitais, otimização de produção viabilizada por análise de dados e upgrades de gestão de metano em ativos existentes. A IEA estimou o investimento global em energia em 3,4 trilhões de dólares americanos em 2026, incluindo cerca de 1,2 trilhão de dólares americanos alocados a petróleo, gás natural e carvão, o que sustenta a disponibilidade contínua de capital nas cadeias de fornecimento de hidrocarbonetos. Com o upstream já sendo a maior categoria de gastos no escopo do relatório (participação de 73,24% em 2025) e o offshore crescendo mais rápido que o onshore no período do estudo, fornecedores e operadores que combinam interligações submarinas, conceitos padronizados de produção flutuante e retrofits de eletrificação ou captura de carbono podem participar tanto de fluxos de CAPEX de novas construções quanto de manutenção em regiões lideradas pela Ásia-Pacífico e pelo Oriente Médio.

Desenvolvimentos recentes do setor

- Julho de 2026: a Saudi Aramco concedeu contratos-quadro de cinco anos para serviços de consultoria em gestão de projetos e engenharia a 11 empresas globais, incluindo Worley, Fluor, Wood e McDermott. A abordagem de contrato-quadro mantém recursos de engenharia e gestão de projetos disponíveis em escopos de trabalho upstream, downstream e petroquímico para um grande programa de capital com múltiplos projetos.

- Maio de 2026: a PETRONAS assinou um acordo para adquirir a participação acionária detida pela Saudi Aramco na Pengerang Refining Company e na Pengerang Petrochemical Company (PRefChem). A propriedade total consolida o controle sobre o planejamento de investimentos e os ciclos de paradas de manutenção no Complexo Integrado de Pengerang, moldando a priorização do CAPEX de downstream e petroquímica no Sudeste Asiático.

- Novembro de 2024: a EQT Corp. anunciou a aquisição da Olympus Energy Holdings por 1,8 bilhão de dólares americanos, adicionando 500 MMscf/D de capacidade de produção e 90.000 acres líquidos nas formações de xisto Marcellus e Utica, na Pensilvânia. O negócio aumenta a escala em uma bacia de gás central nos EUA, apoiando investimentos subsequentes em perfuração, coleta e processamento alinhados com a demanda vinculada ao GNL.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado é definido como os gastos de capital globais realizados por operadores e investidores de petróleo e gás em ativos e projetos necessários para encontrar, produzir, movimentar, processar, armazenar e refinar hidrocarbonetos, medidos em termos de valor em USD para um determinado ano.

Exclusões de escopo: despesas operacionais, custos de mão de obra rotineiros não capitalizados e transações puramente financeiras, como fusões e aquisições, são excluídas do total de CAPEX.

Visão geral da segmentação

- Por Setor

- Upstream

- Midstream

- Downstream

- Por Localização

- Terrestre

- Offshore

- Por Tipo de Ativo

- Construção

- Manutenção e Parada Programada

- Descomissionamento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Noruega

- Reino Unido

- Rússia

- Países Baixos

- Alemanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Qatar

- Nigéria

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer os limites do mercado, alinhar as definições de gastos de capital e construir a primeira versão das divisões regionais e de atividade, que posteriormente são testadas em entrevistas. Baseamo-nos em fontes públicas como a International Energy Agency, publicações da OPEC, a US Energy Information Administration e resumos de investimento em energia do Banco Mundial e do Fundo Monetário Internacional para sinais macroeconômicos.

Para conectar os gastos à atividade real, também verificamos indicadores upstream e de infraestrutura de fontes como ministérios nacionais de energia, reguladores offshore e estatísticas alfandegárias ou de comércio para categorias-chave de equipamentos, e revisamos periódicos revisados por pares que acompanham a inflação de custos em perfuração e execução de projetos. Relatórios anuais, arquivamentos no estilo 10-K, apresentações a investidores e imprensa setorial confiável foram utilizados para reconciliar os pipelines de projetos anunciados com o cronograma provável. Quando útil, assinaturas pagas que cobrem finanças e inteligência corporativa, notícias de energia, e contratos e licitações globais foram utilizadas para verificar cruzadamente orçamentos e prazos de adjudicação. Estes são apenas exemplos ilustrativos, e muitas outras fontes públicas e pagas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar o quanto dos gastos anunciados é efetivamente executado, e para entender como a inflação de custos e os atrasos de cronograma alteram o perfil de gastos anual. Conversamos com uma combinação de planejadores do lado operador, gerentes de EPC e de serviços, e líderes financeiros e de compras em grandes regiões produtoras e consumidoras, de modo que as premissas pudessem ser comparadas com a forma como os orçamentos são definidos e monitorados na prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 15% | Ásia-Pacífico: 45% |

| Nível médio: 51% | Líderes funcionais/de unidade: 27% | EMEA: 33% |

| Pequenos players: 16% | Gerentes: 58% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma reconstrução top-down do investimento anual em petróleo e gás a partir de conjuntos de demanda conhecidos, em que os gastos globais e regionais são reconstruídos a partir de planos de desenvolvimento upstream, expansões de midstream e GNL, e ciclos de projetos e manutenção downstream. O modelo é então verificado usando aproximações bottom-up seletivas, como a consolidação de orçamentos amostrados de operadores, a aplicação de gastos médios por sonda e atividade de poços, e a utilização de verificações de canal baseadas em adjudicações para grandes pacotes de EPC.

As principais entradas utilizadas no modelo incluem expectativas de preços de petróleo e gás, níveis de atividade upstream (contagem de sondas, poços perfurados e concluídos), sanção de projetos offshore e cronogramas de descomissionamento, adições de capacidade de refino e petroquímica, e índices de custo para aço, equipamentos e serviços que influenciam o CAPEX executado em um determinado ano. Como o cronograma dos projetos pode mudar, as lacunas nas verificações bottom-up são tratadas usando faixas obtidas em entrevistas para taxas de execução, e depois aplicando-as ao pipeline de projetos verificado, em vez de assumir a realização total do orçamento.

Para a previsão, é utilizada a análise de cenários, de forma que as perspectivas de gastos possam se ajustar a faixas de preços, restrições de fornecimento orientadas por políticas e ao sentimento de financiamento. Esses cenários são fundamentados no que operadores e contratados compartilharam sobre disciplina orçamentária, restrições de tempo de ciclo, e onde é provável que a inflação de custos diminua ou permaneça persistente ao longo da janela de previsão.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de algumas verificações que podem ser repetidas a cada ciclo. Os resultados do modelo são comparados com sinais independentes, como totais de investimento upstream publicados, listas de sanções de grandes projetos e divisões de gastos regionais discutidas em registros públicos, e as divergências são investigadas antes da aprovação final.

Quando surgem grandes variações, reverificamos as premissas subjacentes às taxas de execução, ao momento cambial e à escalada de custos, e depois voltamos a contatar entrevistados selecionados se a mudança for relevante. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram os planos de capital de forma visível, como movimentos abruptos de preços ou uma onda de postergações de projetos. Antes da entrega, uma revisão final é concluída para que os números reflitam as informações mais recentes disponíveis.

Tamanho do Mercado Global de Capex em Petróleo e Gás da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para o CAPEX de petróleo e gás nem sempre coincidem porque o CAPEX é utilizado de forma diferente entre as fontes, e o momento dos gastos é tratado de maneira distinta. Algumas estimativas focam em orçamentos de operadores, enquanto outras se apoiam em adjudicações de projetos ou totais de investimento macroeconômico, o que pode elevar ou reduzir o valor anual.

Os gastos com fusões e aquisições estão fora do escopo da Mordor Intelligence para este mercado, o que é uma razão comum pela qual alguns números publicados parecem mais altos em anos em que a atividade de negócios corporativos é intensa. Outras lacunas surgem da rapidez com que a inflação de custos é atualizada no modelo, se o descomissionamento e as paradas de manutenção são contabilizados como itens de capital, e se a estimativa assume a execução total do orçamento ou aplica um fator de execução baseado na experiência de entrega de projetos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 680,85 bilhões de dólares americanos (2026) | |

| Publicação Setorial B | 636,00 bilhões de dólares americanos (2026) | Este número é apresentado como um valor de perspectiva macroeconômica e pode refletir uma visão mais restrita dos gastos executados para o ano, com uma reconciliação menos explícita com os pipelines de projetos, o descomissionamento e os ciclos de capital downstream. |

| Editora Setorial A | 652,04 bilhões de dólares americanos (2025) | O ano e a janela de previsão diferem, e o total publicado pode variar dependendo de se o capital relacionado à manutenção, os gastos com desativação offshore e a escalada de custos são tratados de forma consistente entre as regiões. |

Em conjunto, a dispersão nos valores é explicada principalmente pelas bordas de escopo e pelo momento, e não por divergência quanto à existência dos gastos. Ao vincular a estimativa a sinais de atividade visíveis e depois testar as premissas de execução e custo com o retorno das entrevistas, o número final permanece rastreável até insumos que podem ser revisados e atualizados a cada ciclo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de CAPEX de petróleo e gás em 2026?

O tamanho do mercado de CAPEX de petróleo e gás é de USD 680,85 bilhões em 2026 e está definido para atingir USD 830,62 bilhões até 2031 a um CAGR de 4,06%.

Qual segmento detém a maior participação nos gastos?

As operações upstream representam 73,24% dos gastos de 2025 e estão projetadas para crescer a 4,12% até 2031.

Onde o CAPEX está crescendo mais rapidamente geograficamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 4,83% até 2031, impulsionada por orçamentos elevados das empresas nacionais de petróleo e expansões de infraestrutura de GNL.

Por que o descomissionamento está atraindo atenção?

Mandatos regulatórios no Golfo do México e no Mar do Norte do Reino Unido, além de 14.000 estruturas ociosas, estão impulsionando o descomissionamento para um CAGR de 6,55% até 2031.

Como os gêmeos digitais estão impactando a economia dos projetos?

Os operadores relatam 30-40% menos excessos de custos e a capacidade de realocar o capital liberado, encurtando os cronogramas em até 18 meses.

Página atualizada pela última vez em: