Tamanho e Participação do Mercado de TIC da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

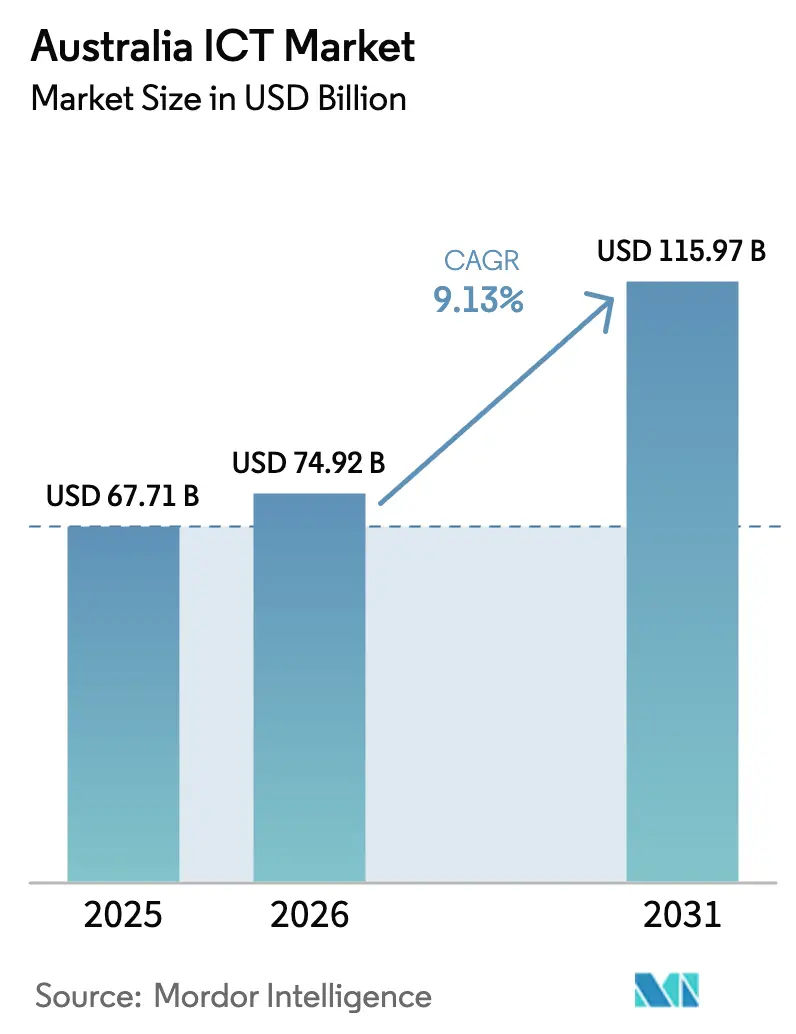

| Tamanho do mercado no ano base (2025) | 67.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 74.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Austrália por Mordor Intelligence

O tamanho do Mercado de TIC da Austrália foi avaliado em USD 67,71 bilhões em 2025 e estima-se que cresça de USD 74,92 bilhões em 2026 para atingir USD 115,97 bilhões até 2031, a um CAGR de 9,13% durante o período de previsão (2026-2031). Mandatos digitais robustos do setor público, requisitos de nuvem soberana e a expansão das pegadas de hiperescala estão reforçando a construção de centros de dados domésticos e acelerando a migração para a nuvem. Os gastos empresariais são ainda impulsionados pelo regime intensificado de Violações de Dados Notificáveis, que redirecionou orçamentos para segurança gerenciada e arquiteturas de confiança zero. Os núcleos autônomos de 5G das operadoras de telecomunicações agora permitem o fatiamento de rede, desbloqueando casos de uso de computação de borda em mineração, logística e saúde. Em paralelo, a iniciativa Moon to Mars está impulsionando a demanda por computação de alto desempenho, que repercute nos fornecedores de armazenamento e redes. Contrabalançando esses fatores favoráveis, uma crescente lacuna de talentos e desigualdades de banda larga regional ameaçam desacelerar a entrega de projetos e a colaboração baseada em nuvem.

Principais Conclusões do Relatório

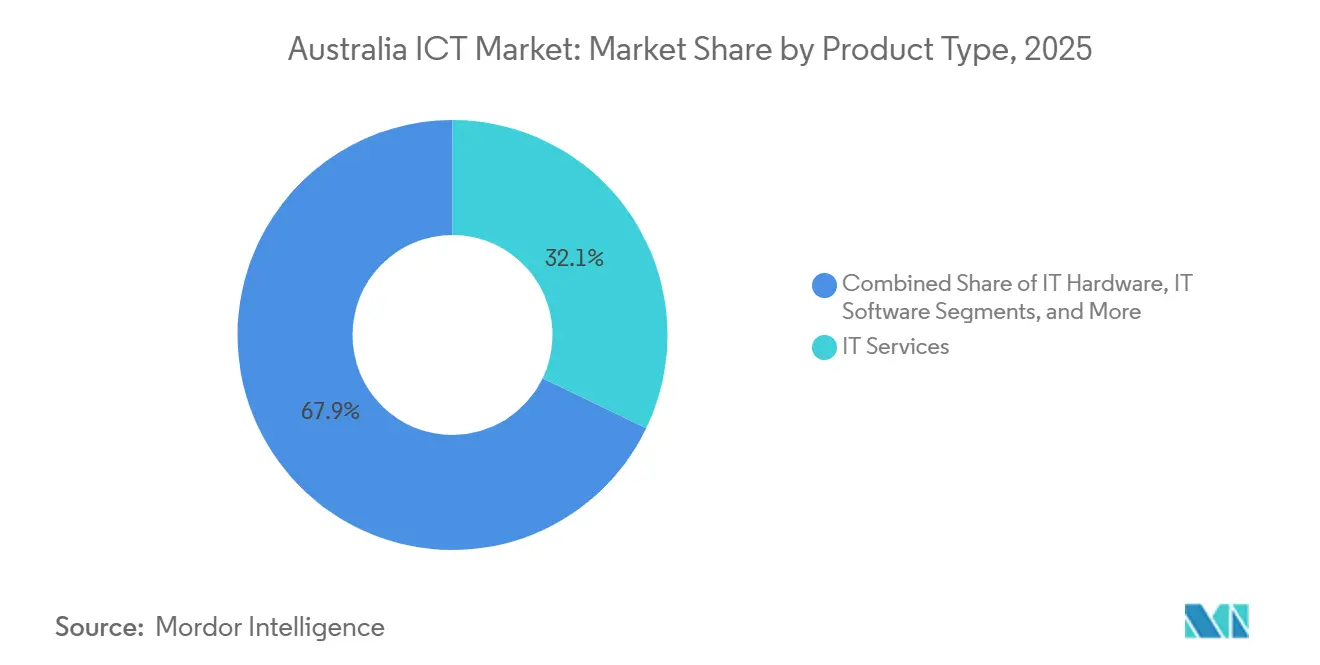

- Por tipo de produto, os Serviços de TI lideraram com 32,13% de participação na receita em 2025, enquanto os Serviços de Nuvem e Plataforma avançam a um CAGR de 10,74% até 2031.

- Por porte empresarial, as Grandes Empresas detinham 57,46% da participação no Mercado de TIC da Austrália em 2025, enquanto as PMEs devem crescer 10,11% ao ano até 2031.

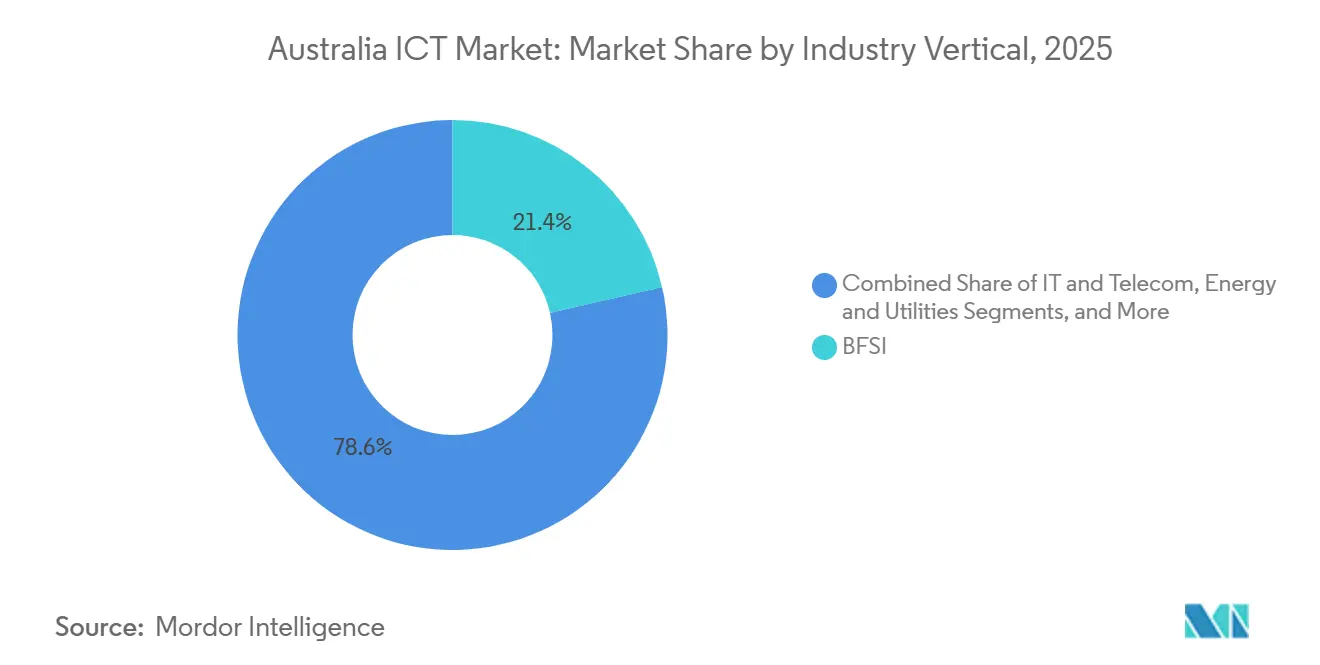

- Por vertical da indústria, o BFSI capturou 21,43% dos gastos de 2025, mas Saúde e Ciências da Vida está se expandindo a um CAGR de 10,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas Acelerados de Transformação Digital do Governo | +2.1% | Nacional, concentrado no Território da Capital Australiana, Nova Gales do Sul, Victoria | Médio prazo (2-4 anos) |

| Adoção Acelerada de Computação em Nuvem pelas Empresas | +2.4% | Nacional, com ganhos iniciais em Sydney, Melbourne, Brisbane | Curto prazo (≤ 2 anos) |

| Expansão das Redes 5G Habilitando Aplicações de Próxima Geração | +1.8% | Nacional, centros urbanos em Nova Gales do Sul, Victoria, Queensland liderando | Médio prazo (2-4 anos) |

| Crescentes Ameaças de Cibersegurança Impulsionando Gastos com Segurança | +1.6% | Nacional, foco intensificado nos setores de BFSI e Governo | Curto prazo (≤ 2 anos) |

| Setor Espacial Emergente da Austrália Impulsionando a Demanda por Computação de Alto Desempenho | +0.7% | Austrália do Sul, Território da Capital Australiana, Austrália Ocidental | Longo prazo (≥ 4 anos) |

| Mandatos de Soberania de Dados Impulsionando Investimentos em Centros de Dados Locais | +1.5% | Nacional, concentrado em Nova Gales do Sul, Victoria, Território da Capital Australiana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Acelerados de Transformação Digital do Governo

As metas de governo integrado exigem que 80% das cargas de trabalho não classificadas operem em nuvens avaliadas pelo IRAP até junho de 2027, canalizando AUD 1,2 bilhão (USD 809 milhões) para licenças de SaaS e gateways de API no orçamento federal de 2025-26.[1] Agências federais e estaduais estão consolidando 147 contratos de aquisição em um único framework que favorece fornecedores certificados pela ISO 27001, prolongando assim os pipelines de transformação plurianuais. A replatformação do myGov pela Services Australia exemplifica a federação de identidade abrangendo 32 portais, e os fundos estaduais de reinicialização digital replicam esse modelo para sistemas de registro de imóveis e tribunais. O resultado é uma demanda sustentada por consultores de gestão de mudanças e designers de UX, funções historicamente com poucos recursos em projetos públicos.

Adoção Acelerada de Computação em Nuvem pelas Empresas

A revisão da CPS 234 pela APRA obriga testes de penetração trimestrais e retenção de registros por sete anos, incentivando as instituições financeiras a migrar aplicações principais para padrões de nuvem multi-AZ. A AWS adicionou 50 MW em sua quarta zona de Sydney em 2025, enquanto o Google Cloud comprometeu AUD 2 bilhões (USD 1,35 bilhão) para instalações de dados em Melbourne alimentadas inteiramente por energia eólica. A adoção pelo mercado intermediário é visível; 62% dos fabricantes com 50 a 500 funcionários tinham pelo menos um módulo de ERP em nuvem ativo em 2025, ante 41% em 2023, citando maior rapidez na geração de valor. No entanto, o gerenciamento de identidade na AWS, Azure e Google agora absorve até 40% dos orçamentos de operações em nuvem, tornando a automação de políticas um novo ponto de concentração de gastos.

Expansão das Redes 5G Habilitando Aplicações de Próxima Geração

A Telstra finalizou seu núcleo autônomo de 5G em junho de 2025, desbloqueando o fatiamento de rede para mineração e logística, onde loops de controle sensíveis à latência governam caminhões de transporte autônomos. A Optus seguiu com células de ondas milimétricas no centro comercial de Sydney, permitindo picos de 4,5 Gbps para demonstrações de varejo em realidade aumentada. O leilão de espectro de 26 GHz da ACMA estimulou construções privadas de 5G; a rede da Olympic Dam da BHP integrou 1.200 sensores de IoT e reduziu o tempo de inatividade em 18% em seis meses. Parcerias de borda, como o AWS Wavelength nos núcleos da Telstra, agora entregam latência inferior a 10 ms para jogos e telemedicina.

Crescentes Ameaças de Cibersegurança Impulsionando Gastos com Segurança

Os relatórios de crimes cibernéticos atingiram 94.000 no ano fiscal de 2024-25, alta de 23% em relação ao ano anterior, e as novas penalidades de privacidade sobem para o maior valor entre USD 33,7 milhões ou 30% do faturamento. Os contratos de segurança gerenciada cresceram 34% para a NTT Ltd., sublinhando uma mudança de defesa baseada em produto para defesa baseada em serviço. O programa de parceria da ASD agora troca indicadores classificados por telemetria de fornecedores, apertando os ciclos de correção. A adoção de confiança zero acelerou, com 47% das empresas do ASX 200 usando microssegmentação em 2025, ante 29% em 2023, refletindo a priorização em nível de conselho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Talentos Avançados em TI | -1.4% | Nacional, mais grave em funções de cibersegurança e arquitetura em nuvem | Curto prazo (≤ 2 anos) |

| Complexidade da Infraestrutura Legada em Grandes Empresas | -0.9% | Nacional, concentrado nos setores de BFSI, Governo e Energia | Médio prazo (2-4 anos) |

| Altos Custos de Banda Larga em Regiões Remotas | -0.5% | Território do Norte, Austrália Ocidental, áreas regionais de Queensland | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas de Resíduos Eletrônicos Aumentando o Custo de Conformidade | -0.3% | Nacional, afetando os segmentos de Hardware de TI e Infraestrutura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos Avançados em TI

O desemprego em TIC estava em 1,8% em dezembro de 2025, bem abaixo da taxa nacional de 3,9%, destacando a escassez estrutural.[2]Agência Australiana de Estatísticas, "Pesquisa da Força de Trabalho de Dezembro de 2025," abs.gov.au Os analistas de cibersegurança ganham uma mediana de AUD 135.000 (USD 91.000), mas as vagas permanecem abertas por 14 semanas em média. Os atrasos nos vistos dificultam o recrutamento no exterior e, embora as universidades estejam ampliando as turmas de cibersegurança em 40%, as formandas não preencherão a lacuna antes de 2028. A escalada de custos e os atrasos nos projetos já são evidentes à medida que as integradoras assumem compromissos excessivos nos prazos de entrega.

Complexidade da Infraestrutura Legada em Grandes Empresas

Parques de mainframes com bases de código COBOL superiores a 10 milhões de linhas ainda processam bilhões de transações mensalmente, exemplificado pelo núcleo z/OS do Commonwealth Bank. Os mandatos de testes de estresse regulatório desencorajam migrações de substituição completa, canalizando orçamentos para middleware para modernização incremental. A integração híbrida eleva os custos de licenciamento e adiciona pontos de falha, complicando a análise de causa raiz durante interrupções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Ancoram os Gastos, Plataformas em Nuvem Impulsionam o Momentum

Os Serviços de TI capturaram 32,13% dos gastos de 2025, à medida que as empresas dependiam de integradoras para navegação em múltiplas nuvens e alinhamento regulatório. Dentro dos Serviços de TI, a segurança gerenciada e a terceirização de processos de negócios estão convergindo, com provedores integrando inteligência de ameaças em fluxos de trabalho de RH e finanças, elevando a fidelização entre clientes do mercado intermediário. Os Serviços de TI devem registrar o CAGR mais rápido de 10,74% até 2031, impulsionados pelos serviços de nuvem e plataforma alimentados pela economia baseada em consumo e um ecossistema maduro de abstrações de PaaS que reduzem a sobrecarga de infraestrutura. A atualização seletiva de hardware persiste quando os ganhos de desempenho são materiais, como os switches de fotônica de silício da Cisco que reduzem o consumo de energia em 40%, mas os orçamentos gerais de hardware se estabilizam à medida que o dispositivo como serviço transfere o capex para o opex.

A infraestrutura hiperconvergente agora domina as novas aquisições de armazenamento, com a Dell reportando que 38% da receita de armazenamento australiana no ano fiscal de 2025 foi derivada do VxRail e PowerFlex. Os gastos com segurança permanecem como exceção, superando o crescimento geral do tamanho do Mercado de TIC da Austrália, à medida que a conformidade com os oito essenciais impulsiona atualizações para plataformas de EDR e SIEM.[3]Dell Technologies, "Participação na Receita de VxRail na Austrália," dell.com A receita de serviços de comunicação está migrando de voz para SD-WAN e comunicações unificadas, e as operadoras de telecomunicações estão agrupando esses serviços com conectividade de nuvem soberana para defender as margens. As equipes de consultoria permanecem ocupadas com projetos-piloto de IA generativa, mas a integração de rotina está se tornando uma commodity sob ferramentas assistidas por IA.

Por Porte Empresarial: Grandes Empresas Comandam os Orçamentos, PMEs Aceleram a Adoção

As Grandes Empresas responderam por 57,46% dos gastos de 2025, com investimentos focados em governança, gestão de dados mestres e gateways de API robustos. Seus parques complexos elevam a demanda por orçamentos de integração vinculados ao tamanho do Mercado de TIC da Austrália e modelos de serviços profissionais de retenção. As PMEs, auxiliadas por subsídios de migração de 50%, devem crescer a uma taxa composta de 10,11% ao ano até 2031. Pacotes de SaaS prontos para uso integram contabilidade em nuvem, estoque e folha de pagamento, reduzem as barreiras de entrada, e fornecedores como a Xero reportam crescimento de dois dígitos nos assinantes à medida que a receita média por usuário aumenta com a adesão de módulos.

As posturas de segurança divergem acentuadamente; grandes empresas alocam 8-12% dos orçamentos de TIC para cibersegurança, frequentemente mantendo SOCs internos, enquanto as PMEs dependem de assinaturas de detecção e resposta gerenciadas com preços abaixo de AUD 15.000 (USD 10.110) por mês. O pacote Essential Cyber da Telstra exemplifica assinaturas de segurança adaptadas para PMEs. 34% das empresas do ASX 200 realizaram projetos-piloto de assistência por modelos de linguagem de grande escala em 2025, contra 9% das PMEs, mas a queda nos custos de treinamento de modelos deve reduzir essa diferença.

Por Vertical da Indústria: BFSI Ainda Dominante, Saúde em Ascensão

O BFSI reteve 21,43% dos gastos de 2025 para ferramentas de conformidade obrigatória, análise de fraudes e atualizações de banco móvel. No entanto, Saúde e Ciências da Vida é a área de crescimento de destaque, expandindo-se a um CAGR de 10,92% sob o mandato de interoperabilidade do My Health Record, que exige APIs compatíveis com FHIR até dezembro de 2026. Nos estados centrados em mineração, energia e serviços públicos canalizam recursos para a digitalização da rede e gestão de recursos de energia distribuída, alinhando-se com o Plano de Sistema Integrado. Os setores de varejo e logística adotam robótica de armazém e roteamento de última milha orientado por IA, reduzindo custos de mão de obra e aumentando a previsibilidade das entregas.

A mudança para a Indústria 4.0 na manufatura incorpora sensores de IoT e análise preditiva nas linhas de produção, reduzindo o tempo de inatividade não planejado e aprimorando os ciclos de manutenção. As cargas de trabalho governamentais constituem demanda de alto valor para sistemas de garantia de identidade e gestão de casos, enquanto os players de petróleo e gás implantam gêmeos digitais para otimizar a produção offshore. Essas demandas verticais variadas, mas convergentes, garantem que o Mercado de TIC da Austrália permaneça resiliente contra choques cíclicos.

Análise Geográfica

Nova Gales do Sul liderou os gastos nacionais em 2025, impulsionada pelas sedes financeiras de Sydney, centros de dados de hiperescala e um denso corredor de startups. O Fundo de Reinicialização Digital de AUD 1,5 bilhão (USD 1,06 bilhão) do estado financia a substituição de mainframes e a adoção de microsserviços, catalisando oportunidades de longa cauda para integradoras locais. Victoria segue de perto; Melbourne abriga regiões de nuvem soberana para AWS, Microsoft e Google, e o investimento combinado em hiperescala superou AUD 7 bilhões (USD 4,92 bilhões) de 2024 a 2026. Os compromissos de energia verde de Victoria ajudam as empresas a atingir metas de emissão líquida zero sem comprar créditos de carbono.

Queensland aproveita as Olimpíadas de Brisbane de 2032 como trampolim para infraestrutura de cidades inteligentes e transporte público habilitado por 5G. A automação de mineração da Austrália Ocidental impulsiona aproximadamente 40% dos gastos com TIC do estado, com foco em 5G privado e análise de borda para apoiar o transporte autônomo. A Austrália do Sul está emergindo como um polo de tecnologia espacial, ancorado pela Agência Espacial Australiana, atraindo fornecedores de computação de alto desempenho e startups de comunicações. A Tasmânia aproveita seu clima frio e energia renovável para atrair operadores de centros de dados, como a CDC em Hobart, para colocalização com baixo PUE.

Os gastos do Território da Capital Australiana são centrados no governo, consolidados por meio do framework de nuvem da DTA que favorece fornecedores com certificação IRAP-Protected. O Território do Norte fica para trás devido à escassez de fibra, mas as estações de aterrissagem de cabos submarinos de Darwin reduzem a latência para o Sudeste Asiático, permitindo replicação em tempo real para recuperação de desastres. Apesar do progresso, as lacunas de conectividade regional persistem; o nível de rádio fixo da NBN entrega uma mediana de 48 Mbps para 1,2 milhão de instalações, limitando o CAD em nuvem e o vídeo em alta definição. O Programa de Conectividade Regional do governo financia fibra para 400 cidades, mas os prazos se estendem até 2028, prolongando a divisão digital.

Cenário Competitivo

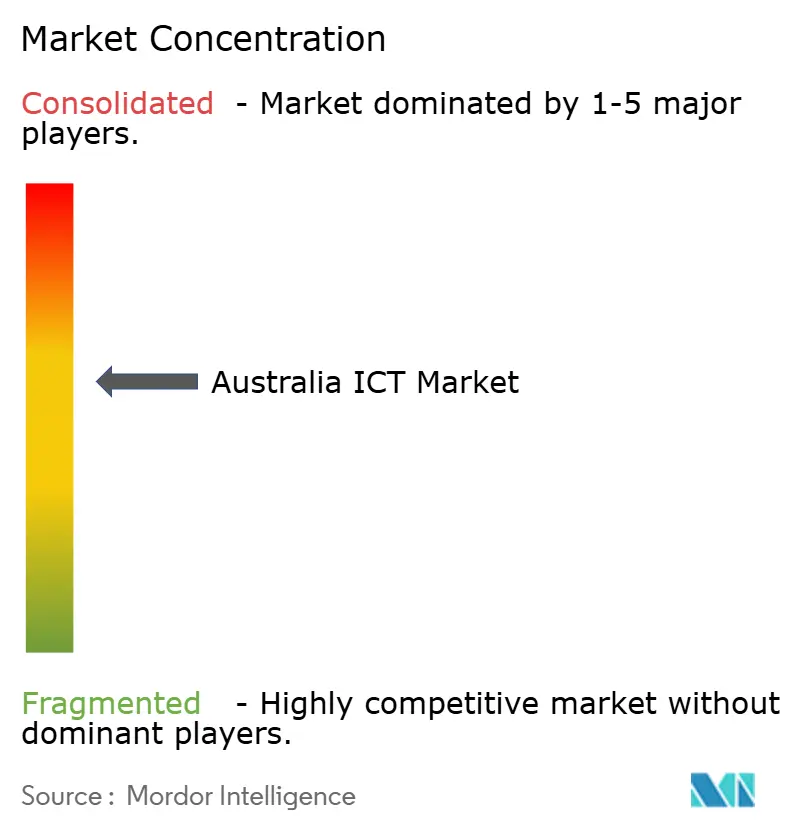

O Mercado de TIC da Austrália é moderadamente concentrado; os 10 principais players detêm uma parcela importante da receita, deixando uma cauda vibrante de fornecedores de nicho. A Telstra combina conectividade ubíqua com serviços gerenciados de nuvem e segurança, aproveitando sua aquisição da Digicel Pacific para agrupar capacidade de cabos submarinos com nós de borda, mas a pressão sobre as margens cresce à medida que os hiperescaladores negociam peering direto. AWS, Microsoft e Google competem em credibilidade de nuvem soberana; o compromisso da Microsoft de armazenar dados governamentais exclusivamente em zonas IRAP força os rivais a igualar as garantias de residência e conformidade.

As integradoras indianas Infosys, Wipro e Tata Consultancy Services competem em preço enquanto incorporam copilotos de IA em projetos de modernização, comprimindo os prazos de entrega, mas tornando o trabalho de integração uma commodity. Incumbentes como Accenture e DXC contra-atacam com manuais específicos do setor e profundidade em gestão de mudanças. Computação de borda, 5G privado e criptografia resistente a quantum surgem como segmentos de espaço em branco; o roteiro de resistência quântica de 2025 da ASD gera engajamentos iniciais de consultoria à medida que as agências se preparam para migrações de algoritmos.

A Telstra adquiriu a Versent para aprofundar os serviços profissionais, a NTT adquiriu a Nexon para escala em segurança, e Cisco e Accenture codesenvolvem padrões de SD-WAN para o varejo. Especialistas em SaaS vertical alcançam margens brutas de 60-70% ao fundir expertise em fluxos de trabalho com domínios estreitos — gestão de pecuária ou escalonamento hospitalar — que os hiperescaladores ignoram. Coletivamente, essas dinâmicas garantem inovação sustentada e concorrência de preços em todo o Mercado de TIC da Austrália.

Líderes do Setor de TIC da Austrália

Telstra Corporation Limited

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Alphabet Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft iniciou a construção da fase um de três novas zonas de disponibilidade do Azure, com conclusão prevista para o quarto trimestre de 2027, e lançou uma academia nacional de habilidades em IA com meta de 300.000 participantes até 2028.

- Novembro de 2025: A Amazon Web Services ativou Zonas Locais em Perth, adicionando 20 MW de capacidade alimentada por energia renovável para cargas de trabalho sensíveis à latência.

- Outubro de 2025: A Telstra finalizou o núcleo autônomo de 5G em todo o país, habilitando fatias de menos de 10 ms para IoT industrial.

- Setembro de 2025: A Optus concluiu a implantação de ondas milimétricas em todo o centro comercial de Sydney, atingindo picos de 4,5 Gbps para projetos-piloto de varejo em realidade aumentada.

Escopo do Relatório do Mercado de TIC da Austrália

O Relatório do Mercado de TIC da Austrália é Segmentado por Tipo de Produto (Hardware de TI [Hardware de Computador, Equipamentos de Rede e Periféricos]. Software de TI (Serviços de TI [Consultoria e Implementação de TI, Terceirização de TI, Terceirização de Processos de Negócios, Serviços de Segurança Gerenciada e Serviços de Nuvem e Plataforma] Infraestrutura de TI, Segurança de TI/Cibersegurança, Serviços de Comunicação), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas) e Vertical da Indústria (Governo e Administração Pública, BFSI, TI e Telecom, Energia e Serviços Públicos, Varejo, E-commerce e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás, Outros Verticais da Indústria). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecom |

| Energia e Serviços Públicos |

| Varejo, E-commerce e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outros Verticais da Indústria |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI (ITO) | ||

| Terceirização de Processos de Negócios (BPO) | ||

| Serviços de Segurança Gerenciada | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecom | ||

| Energia e Serviços Públicos | ||

| Varejo, E-commerce e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outros Verticais da Indústria | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do Mercado de TIC da Austrália em 2031?

O mercado deve atingir USD 115,97 bilhões até 2031, crescendo a um CAGR de 9,13% a partir de 2026.

Qual segmento apresenta o crescimento mais rápido dentro dos gastos nacionais com TIC?

Os Serviços de Nuvem e Plataforma lideram com uma previsão de CAGR de 10,74% até 2031.

Por que as PMEs estão aumentando seus orçamentos de TIC mais rapidamente do que as grandes empresas?

As subvenções de coinvestimento do governo subsidiam até 50% dos custos de migração para a nuvem, acelerando a adoção de SaaS e assinaturas de segurança pelas PMEs.

Como a implantação do 5G influencia as estratégias de tecnologia empresarial na Austrália?

Os núcleos autônomos de 5G e as implantações de ondas milimétricas habilitam aplicações de borda de baixa latência, impulsionando investimentos em redes privadas para mineração, logística e varejo em realidade aumentada.

Quais são os principais desafios que restringem o crescimento das TIC na Austrália?

A escassez de talentos avançados em TI e a complexidade das infraestruturas legadas de mainframe desaceleram os cronogramas de transformação e elevam os custos dos projetos.

Qual estado atualmente responde pela maior parcela dos gastos com TIC?

Nova Gales do Sul detém a maior participação, sustentada pelos serviços financeiros de Sydney e pela densa pegada de centros de dados de hiperescala.

Página atualizada pela última vez em: