Tamanho e Participação do Mercado de Integração de Sistemas da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

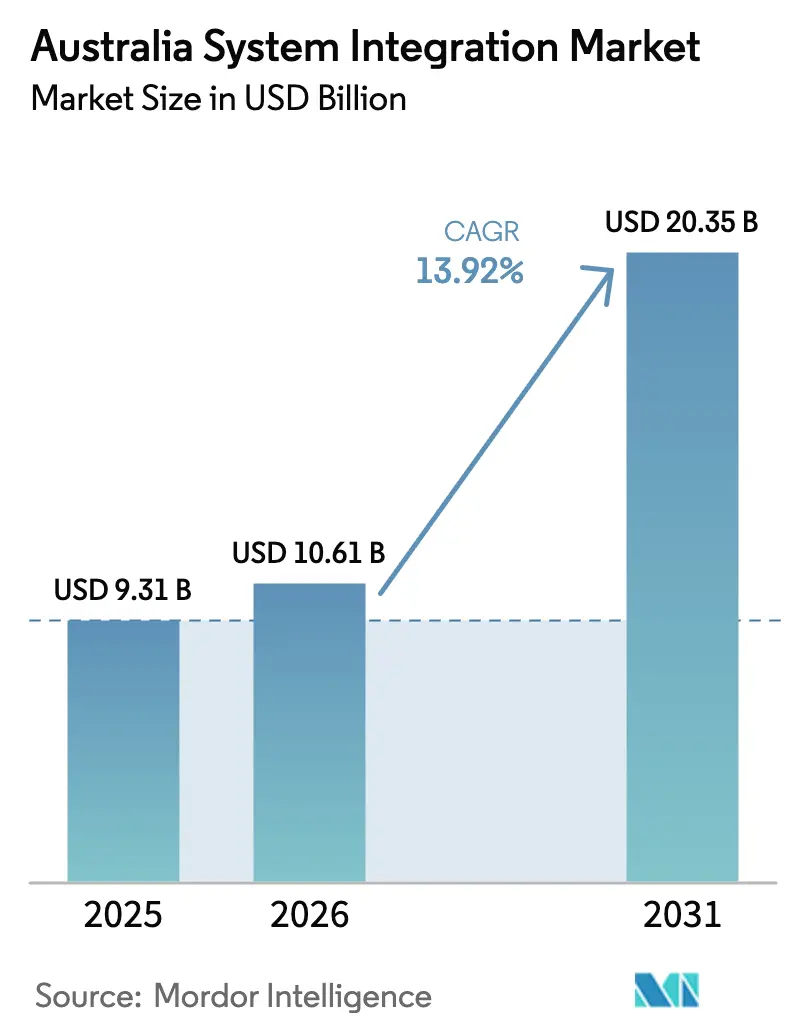

| Tamanho do mercado no ano base (2025) | 9.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.92% CAGR |

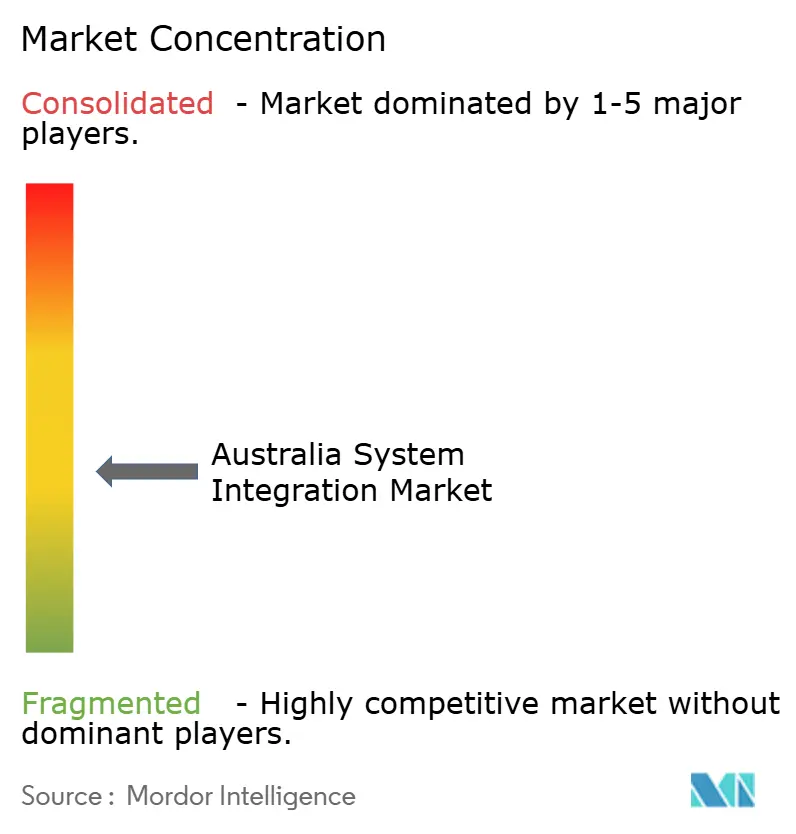

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Integração de Sistemas da Austrália por Mordor Intelligence

O tamanho do mercado de integração de sistemas da Austrália em 2026 é estimado em USD 10,61 bilhões, crescendo a partir do valor de 2025 de USD 9,31 bilhões, com projeções para 2031 indicando USD 20,35 bilhões, crescendo a um CAGR de 13,92% no período de 2026 a 2031. O crescimento reflete o impulso do país em direção à capacidade digital soberana, à divulgação obrigatória de ESG e às estratégias de prioridade à nuvem que impulsionam a modernização de ponta a ponta nos setores privado e público. Desembolsos federais como o Ato de Identidade Digital de 2024 e o programa de computação quântica de AUD 940 milhões (USD 620 milhões) aguçam a demanda por integração em torno de identidade, resiliência cibernética e cargas de trabalho de próxima geração. As empresas aceleram a migração para ambientes híbridos e multinuvem, enquanto os mandatos governamentais para divulgação climática forçam arquiteturas de dados unificadas que conectam sistemas financeiros, de cadeia de suprimentos e operacionais. A integração de borda para nuvem em torno da automação de mineração, projetos-piloto de veículo para rede elétrica e implantações de medidores inteligentes acrescenta mais impulso.

Principais Conclusões do Relatório

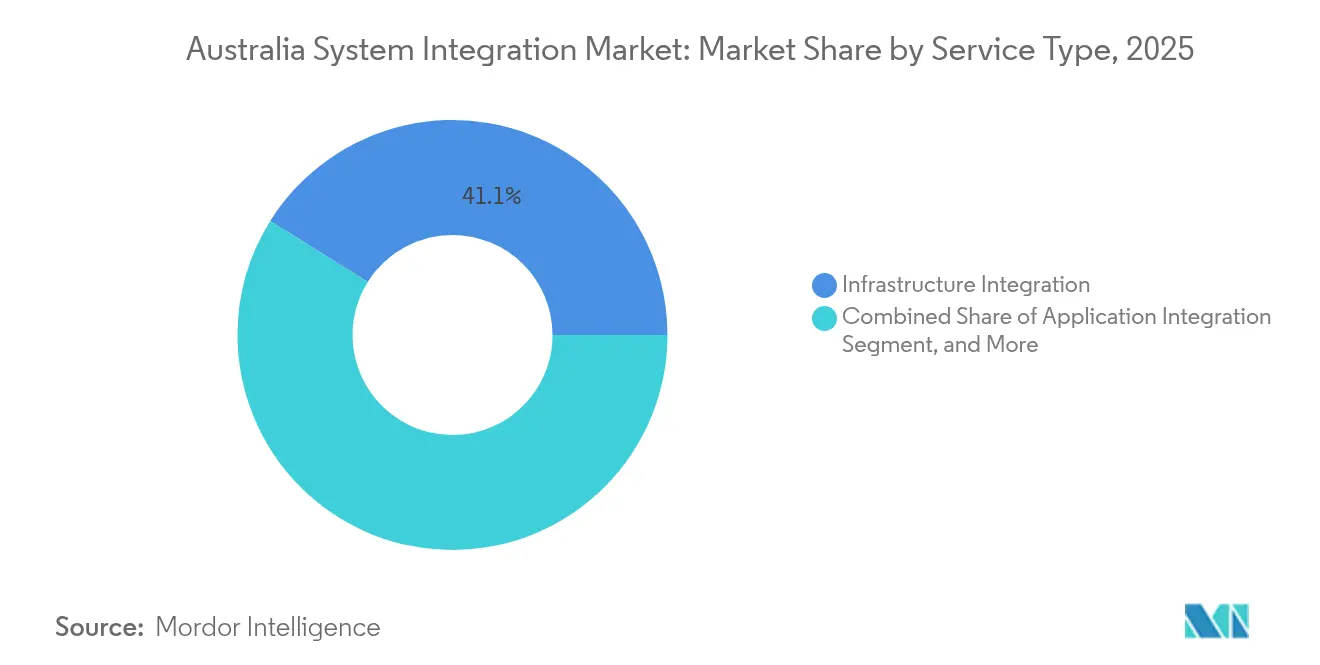

- Por tipo de serviço, a Integração de Infraestrutura liderou com 41,10% da participação do mercado de integração de sistemas da Austrália em 2025, enquanto a Integração de Dados está projetada para expandir a um CAGR de 14,25% até 2031.

- Por modelo de implantação, o segmento de nuvem deteve 57,80% do tamanho do mercado de integração de sistemas da Austrália em 2025 e está crescendo a um CAGR de 15,08% até 2031.

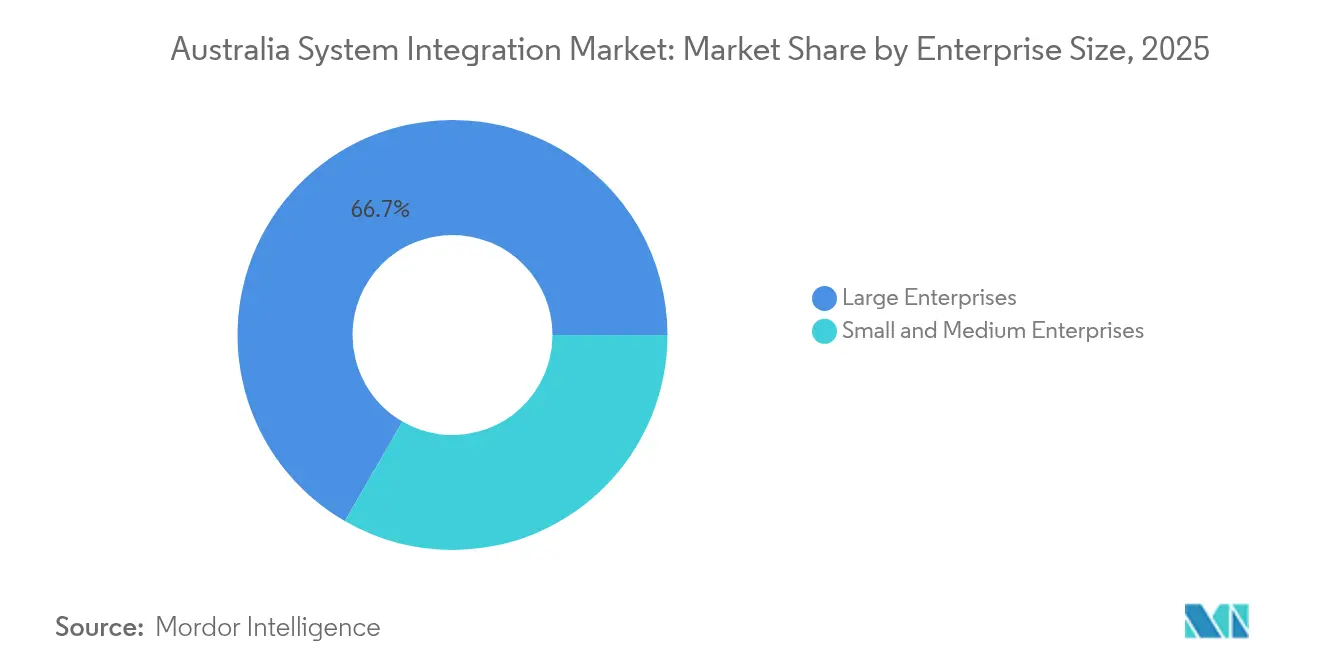

- Por porte empresarial, as grandes empresas detiveram 66,65% da participação do mercado de integração de sistemas da Austrália em 2025; as PMEs registram o maior CAGR projetado de 14,05% até 2031.

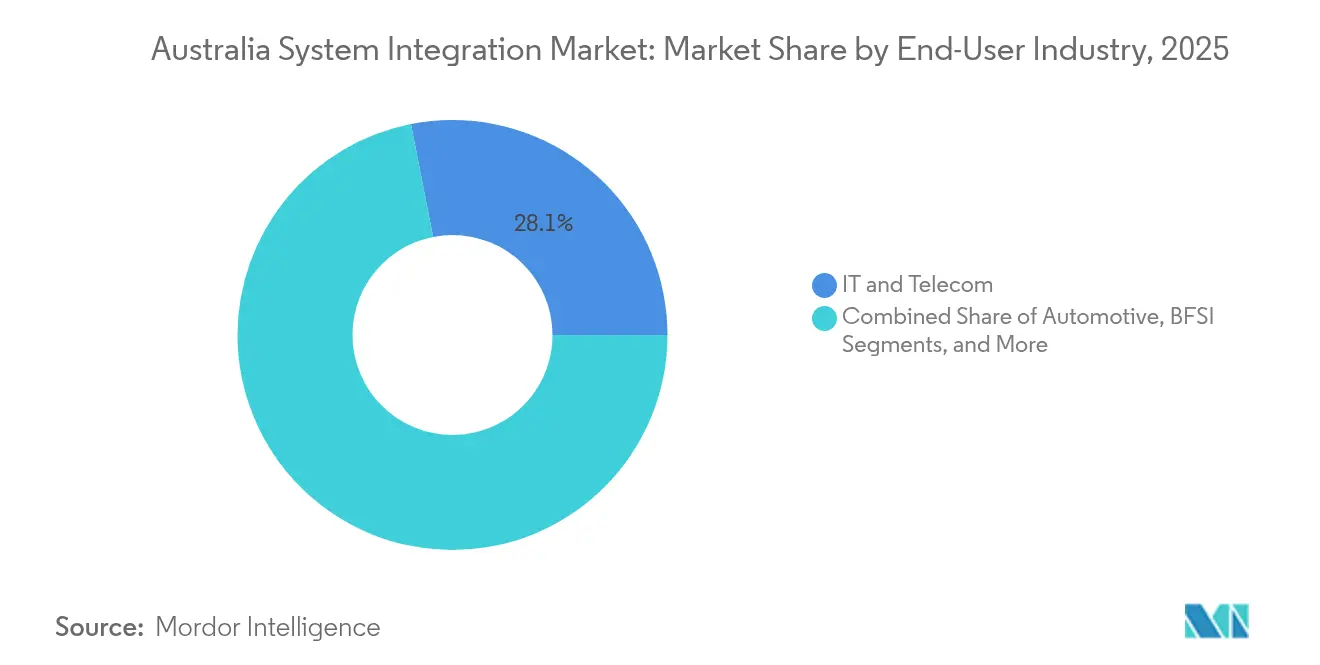

- Por setor de usuário final, TI e Telecomunicações capturou 28,10% da participação de receita em 2025, enquanto a Saúde avança a um CAGR de 14,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Integração de Sistemas da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da migração para a nuvem entre empresas australianas | +3.2% | Nacional, com concentração em Sydney, Melbourne, Brisbane | Médio prazo (2 a 4 anos) |

| Investimentos nacionais em infraestrutura digital (Rede Nacional de Banda Larga, Identidade Digital) | +2.8% | Nacional, com implantação prioritária em áreas regionais | Longo prazo (≥ 4 anos) |

| Adoção acelerada de IoT em projetos de recursos naturais e cidades inteligentes | +2.1% | Austrália Ocidental, regiões de mineração de Queensland, principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Imperativos de unificação de dados para conformidade com ESG | +1.9% | Nacional, com adoção antecipada em entidades listadas na ASX | Curto prazo (≤ 2 anos) |

| Programas de integração de capacidade soberana de defesa | +1.5% | Austrália do Sul, Austrália Ocidental, Território da Capital Australiana | Longo prazo (≥ 4 anos) |

| Surgimento de necessidades de integração em pesquisa e desenvolvimento de tecnologia quântica | 0.8% | Precintos de inovação de Queensland e Nova Gales do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Migração para a Nuvem entre Empresas Australianas

As organizações australianas continuam a migrar cargas de trabalho críticas para nuvens públicas e soberanas, à medida que os grandes provedores de nuvem comprometem mais de AUD 18 bilhões (USD 11,65 bilhões) com capacidade de centros de dados domésticos. A Woolworths migrou 90% de seus dados para o Google Cloud, triplicando a análise de autoatendimento e reduzindo as janelas de recuperação de desastres de cinco dias para duas horas. A mudança para arquiteturas baseadas em API e orientadas a eventos permite a integração de aplicações em tempo quase real, visível no lançamento do MILKRUN da Woolworths, construído em quatro meses em uma pilha de comércio sem cabeçalho. À medida que os designs composáveis substituem os links ponto a ponto, o mercado de integração de sistemas da Austrália se beneficia de negócios maiores de consolidação de plataformas e da demanda por orquestração nativa em nuvem.

Investimentos Nacionais em Infraestrutura Digital (Rede Nacional de Banda Larga, Identidade Digital)

Programas federais e estaduais criam padrões obrigatórios que estimulam gastos sustentados com integração. Nova Gales do Sul investiu AUD 21 milhões (USD 13,59 milhões) em Identidade Digital e Credenciais Verificáveis para 2024-25, enquanto a Visão Única do Cliente do Service NSW usa transmissão de eventos para conectar mais de 70 agências. O Ato de Identidade Digital de 2024 obriga as entidades públicas a adotar estruturas comuns, com efeito cascata para parceiros do setor privado. A integração na área de saúde se acelera à medida que o Plano Nacional de Interoperabilidade conclui 14 das 44 ações, melhorando o intercâmbio de dados para a segurança do paciente.[1]Agência Australiana de Saúde Digital, "Atualização de Progresso do Plano Nacional de Interoperabilidade," digitalhealth.gov.au Essas implantações ancoram a demanda de longo prazo nas camadas centrais de ERP, identidade e intercâmbio de dados do mercado de integração de sistemas da Austrália.

Adoção Acelerada de IoT em Projetos de Recursos Naturais e Cidades Inteligentes

Frotas de caminhões de transporte autônomos na mina Koodaideri da Rio Tinto e plataformas de gêmeos digitais na BHP demonstram a integração de borda para nuvem que conecta a tecnologia operacional com a análise empresarial. No lado urbano, a Comissão do Mercado de Energia da Austrália determina a implantação de 100% de medidores inteligentes até 2030, impulsionando a ingestão de dados em alto volume e a orquestração de dispositivos.[2]Comissão do Mercado de Energia da Austrália, "Caminho de Implementação de Medidores Inteligentes," aemc.gov.au Pesquisas sobre veículo para rede elétrica preveem economias anuais de AUD 960 (USD 621,17) por veículo elétrico por meio de negociação bidirecional de energia, destacando novos modelos de integração para concessionárias. Tais implantações expandem o mercado de integração de sistemas da Austrália para além dos domínios clássicos de TI para ambientes industriais em tempo real.

Imperativos de Unificação de Dados para Conformidade com ESG

Mais de 6.000 entidades devem apresentar divulgações financeiras relacionadas ao clima a partir de janeiro de 2025, nos termos do Projeto de Lei de Emenda às Leis do Tesouro de 2024. As empresas integram dados de gestão de energia, cadeia de suprimentos e finanças para cumprir as Normas Australianas de Relatórios de Sustentabilidade. Pioneiros como NoviqTech e Livium tokenizam dados de reciclagem de baterias em registros distribuídos para satisfazer trilhas de auditoria. A associação entre sustentabilidade e relatórios financeiros aumenta a demanda por hubs de dados unificados e automação de fluxo de trabalho, ampliando o mercado de integração de sistemas da Austrália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de profissionais qualificados em integração | -2.4% | Nacional, com impacto severo em áreas regionais | Curto prazo (≤ 2 anos) |

| Altos custos de migração de sistemas legados | -1.8% | Nacional, concentrado em grandes empresas e governo | Médio prazo (2 a 4 anos) |

| Complexidades interestaduais de soberania de dados e conformidade | -0.9% | Nacional, com requisitos variados em nível estadual | Médio prazo (2 a 4 anos) |

| Aumento dos preços de energia afetando o retorno sobre investimento da integração local | -0.7% | Nacional, com maior impacto em setores intensivos em energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Profissionais Qualificados em Integração

A Austrália precisa de 60.000 trabalhadores adicionais de TIC por ano, mas os fluxos universitários e os programas de migração ficam aquém da demanda. A ServiceNow prevê uma lacuna de 600.000 trabalhadores em competências digitais até 2028, levando agências e empresas a terceirizar, automatizar e aprimorar competências.[3]ServiceNow, "Plataforma de IA da ServiceNow para qualquer setor," servicenow.com Os modelos de entrega offshore se expandem, mas os processos de visto retardam a contratação para funções críticas. A escassez de talentos infla salários e prazos de projetos, reduzindo as margens em todo o mercado de integração de sistemas da Austrália.

Altos Custos de Migração de Sistemas Legados

A inflação eleva o preço de atualizações de centros de dados, cabeamento e equipamentos elétricos em até 12%, aumentando os orçamentos gerais dos projetos. O Westpac reservou 30% de seu orçamento tecnológico anual de AUD 1,8 a 2 bilhões (USD 1,16 a 1,29 bilhões) para um programa de simplificação de quatro anos que reduzirá 180 plataformas para 60. As organizações avaliam o custo de manter sistemas antigos em funcionamento versus a refatoração completa. O excesso de custos modera alguns investimentos, restringindo o crescimento de curto prazo no mercado de integração de sistemas da Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Integração de Dados Impulsiona a Transformação Digital

Em 2025, a Integração de Infraestrutura deteve 41,10% da participação do mercado de integração de sistemas da Austrália, posição consolidada pelos fluxos de trabalho da Rede Nacional de Banda Larga e pelas implantações de medidores inteligentes. No entanto, a Integração de Dados está se expandindo a um CAGR de 14,25% e está prevista para ser a principal contribuinte para as adições ao tamanho do mercado de integração de sistemas da Austrália até 2031. A demanda aumenta à medida que os relatórios de ESG unem dados transacionais, de tecnologia operacional e de clientes em lagos comuns para análise.

A mudança da conectividade para a orquestração de dados é evidente na Visão Única do Cliente do Service NSW, onde fluxos em tempo real conectam conjuntos de dados de mais de 70 agências. Arquiteturas prontas para computação quântica e serviços de gestão de API se enquadram no segmento "Outros" e sinalizam a mudança do mercado para capacidades especializadas. À medida que as empresas se modernizam, o crescimento da Integração de Infraestrutura se modera, mas sua base instalada sustenta receita estável para os prestadores de serviços no mercado de integração de sistemas da Austrália.

Por Modelo de Implantação: Estratégias de Prioridade à Nuvem Reformulam a Integração

O modelo de nuvem deteve 57,80% do mercado de integração de sistemas da Austrália em 2025 e está crescendo a um CAGR de 15,08%, refletindo a flexibilidade de custos e os investimentos dos grandes provedores de nuvem. Configurações locais e de nuvem privada persistem para necessidades de latência ou soberania, especialmente em recursos naturais e defesa. A IA nativa em nuvem do Commonwealth Bank reduziu as perdas por fraude em 50% usando pontuação de transações em tempo real.

Abordagens híbridas dominam as novas arquiteturas de projetos, à medida que a Rio Tinto coordena análises de borda nas minas com painéis de controle em nuvem. A necessidade de federar dados entre ambientes aprofunda a demanda por PaaS de integração e gateways de API seguros. Espera-se que o tamanho do mercado de integração de sistemas da Austrália para plataformas de orquestração híbrida registre os ganhos mais rápidos no subsegmento dentro da categoria de implantação durante o horizonte de previsão.

Por Porte Empresarial: As PMEs Adotam a Integração Nativa em Nuvem

As grandes empresas capturaram 66,65% do mercado de integração de sistemas da Austrália em 2025 por meio de roteiros de modernização plurianuais, mas a adoção pelas PMEs está crescendo a um CAGR de 14,05%. Ferramentas de baixo código e modelos de integração como serviço reduzem as barreiras de entrada. Empresas de médio porte, como a HEB Construction, modernizaram os fluxos de trabalho de ERP via Boomi sem grandes investimentos em infraestrutura.

O impulso das PMEs pressiona os preços dos serviços ao mesmo tempo que amplia a base de clientes. Para as empresas maiores, a complexidade domina: o esforço do Westpac para desativar 120 sistemas legados ilustra o capital vinculado à estabilização da integração. Os provedores devem equilibrar implantações em escala industrial com ofertas ágeis ajustadas para clientes menores, ampliando o valor total endereçável para o mercado de integração de sistemas da Austrália.

Por Setor de Usuário Final: A Saúde Lidera a Transformação Digital

TI e Telecomunicações permanece o maior gastador, assegurando 28,10% da participação de receita em 2025, mas a Saúde é o segmento vertical de crescimento mais rápido, com um CAGR de 14,72%. A reformulação do Meu Registro de Saúde (AUD 228,7 milhões) (USD 147,98 milhões) e o Plano Nacional de Interoperabilidade impulsionam as integrações de prontuários eletrônicos e a troca segura de mensagens. A Comissão de Produtividade estima economias potenciais de mais de AUD 5 bilhões (USD 3,24 bilhões) por ano com a melhor adoção digital.

Mineração e recursos ficam apenas ligeiramente atrás, à medida que o transporte autônomo e os gêmeos digitais impulsionam a integração de alta largura de banda e baixa latência. O varejo e o comércio eletrônico aproveitam os ciclos de dados omnicanal, com a Woolworths superando AUD 8 bilhões (USD 5,18 bilhões) em vendas online que dependem de feeds de estoque em tempo real. Energia, concessionárias e defesa acrescentam, cada uma, requisitos específicos do domínio, ampliando o escopo do mercado de integração de sistemas da Austrália.

Análise Geográfica

A atividade de integração se concentra nas metrópoles da costa leste, com Sydney e Melbourne sediando a maior parte das sedes empresariais e regiões dos grandes provedores de nuvem. Nova Gales do Sul lidera programas do setor público, como a implantação de Identidade Digital de AUD 21 milhões (USD 13,59 milhões) e a consolidação de ERP PaTH de AUD 200 milhões (USD 129,41 milhões), ancorando contratos significativos para integradores de sistemas. As reformas de saúde e transporte de Victoria contribuem com volume adicional de projetos. Nesse corredor, os prestadores de serviços ampliam práticas dedicadas para capturar receita recorrente de serviços gerenciados, impulsionando o mercado de integração de sistemas da Austrália.

O investimento em computação quântica de Queensland posiciona Brisbane como um polo especializado para integração de alto desempenho. A pesquisa em mobilidade aérea avançada no estado também impulsiona as cargas de trabalho aeroespaciais e de defesa que exigem tratamento de dados de baixa latência. O cinturão de mineração da Austrália Ocidental exige integração especializada de tecnologia operacional em torno de frotas autônomas e análises de borda. Essas implantações com forte componente de tecnologia operacional ilustram a diversificação regional no mercado de integração de sistemas da Austrália.

As áreas regionais e remotas se beneficiam das atualizações da Rede Nacional de Banda Larga e do mandato para a penetração nacional de medidores inteligentes, estendendo a demanda por orquestração de dispositivos de campo. A Austrália do Sul se beneficia de contratos de defesa, como os sistemas das fragatas da classe Hunter, enquanto a Tasmânia e o Território do Norte criam nichos em energias renováveis e digitalização de serviços governamentais. Embora menores em valor monetário, esses projetos distribuem oportunidades de integração além das capitais, expandindo a presença do mercado de integração de sistemas da Austrália.

Cenário Competitivo

O mercado de integração de sistemas da Austrália é moderadamente concentrado. Consultorias globais — Accenture, IBM, Deloitte, Capgemini — asseguram grandes mandatos de transformação por meio de escala e estruturas governamentais. A Accenture liderou a implantação do PaTH em Nova Gales do Sul, integrando 60.000 usuários em 75 agências. A Capgemini reforçou sua expertise em nuvem ao adquirir a Empired em 2024, enquanto a Deloitte comprou a Efficientia Solutions para aprofundar a integração no setor manufatureiro.

Os especialistas locais se diferenciam com profundidade de domínio e ciclos mais rápidos. A fusão do Grupo CSO com a xAmplify criou um integrador focado em IA de AUD 100 milhões (USD 64,70 milhões) em automação de cibersegurança. Telstra Purple, Datacom e MOQdigital capturam negócios no mercado intermediário e regional, onde a proximidade e o conhecimento setorial são importantes.

Prestadores de serviços indianos, como HCLTech e Infosys, ampliam as equipes locais e conquistam contratos plurianuais. A HCLTech renovou seu contrato de serviços gerenciados com o Transport for NSW e forma alianças em torno do Nuance da Microsoft para ampliar as capacidades de IA. Os próprios fornecedores de tecnologia borram as fronteiras ao empacotar orquestração de baixo código: o Azure Integration Services da Microsoft e o iPaaS da Boomi permitem que os clientes contornem parte da codificação personalizada, reformulando sutilmente os conjuntos de valor dentro do mercado de integração de sistemas da Austrália.

Líderes do Setor de Integração de Sistemas da Austrália

Accenture Australia

IBM Australia

Deloitte Australia

Telstra Purple

Capgemini Australia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TCS firmou parceria com a MUFG Pension & Market Services para modernizar o cenário de previdência da Austrália, avaliado em AUD 4 trilhões (USD 2,59 trilhões).

- Maio de 2025: Red Earth Energy Storage, Nebula Electronics e ambibox revelaram uma solução de 'Microrrede em uma Caixa' para integração de energia solar residencial, armazenamento e carregamento de veículos elétricos.

- Abril de 2025: A Woolworths escolheu a RELEX para otimizar o reabastecimento em 1.400 lojas e centros de distribuição.

- Março de 2025: ABB e Allied Green Ammonia concordaram em acelerar projetos de integração de hidrogênio verde.

- Fevereiro de 2025: A Rohde and Schwarz ganhou um contrato de sistemas de comunicações para as três primeiras fragatas da classe Hunter.

- Janeiro de 2025: HCLTech e Microsoft implantaram experiências de fãs com IA generativa para o aplicativo móvel do Cricket Australia.

Research Methodology Framework and Report Scope

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de integração de sistemas da Austrália como o valor gerado quando empresas especializadas conectam hardware, software e subsistemas de rede díspares em um ambiente seguro e interoperável em instalações locais e em nuvem. Serviços de consultoria, integração de infraestrutura, aplicações e dados voltados para usuários finais em ambientes empresariais, governamentais e de setores críticos estão no escopo.

Exclusão do escopo: licenciamento de software independente, desenvolvimento de software personalizado que não culmina em integração de múltiplos sistemas e contratos de aumento de equipe puro estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Integração de Infraestrutura

- Integração de Aplicações

- Integração de Dados

- Outros

- Por Modelo de Implantação

- Local

- Nuvem

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor de Usuário Final

- Automotivo

- Aeroespacial e Defesa

- TI e Telecomunicações

- BFSI

- Saúde

- Petróleo e Gás

- Energia e Concessionárias

- Mineração e Recursos

- Varejo e Comércio Eletrônico

- Outros

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram líderes de práticas de integração em consultorias de primeiro nível, gerentes de alianças de plataformas em nuvem e oficiais de aquisições estaduais em Nova Gales do Sul, Victoria e no Território da Capital Australiana. As conversas validaram faixas de preços, prazos de ciclos de projetos e a crescente participação de pacotes de integração gerenciada no estilo de assinatura, enquanto pesquisas online curtas com diretores de informação em empresas de médio porte esclareceram os gatilhos e restrições de adoção.

Pesquisa Documental

Começamos mapeando a demanda de integração da Austrália para indicadores macroeconômicos publicados pelo Escritório Australiano de Estatísticas, orçamentos de tecnologia da Agência de Transformação Digital e a Estratégia de Economia Digital do Departamento de Indústria. Publicações de associações comerciais da Associação Australiana da Indústria de Informação e da Aliança IoT da Austrália, juntamente com artigos revisados por pares sobre padrões de migração para a nuvem publicados no Journal of Systems and Software, forneceram índices de adoção de referência. Nossos analistas então extraíram divisões de receita de relatórios anuais de integradores acessados por meio do D&B Hoovers e rastrearam adjudicações de projetos locais registradas no Tenders Info. Os feeds do Dow Jones Factiva foram monitorados para capturar conquistas de contratos no meio do ano e atividades de fusões que alteram as participações de mercado. Esta lista é ilustrativa, não exaustiva, e inúmeros registros públicos adicionais foram consultados para corroboração.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com os gastos nacionais em serviços de TI, separa as linhas relevantes para integração usando índices de penetração extraídos de insumos documentais e primários, e é posteriormente verificada com consolidações de fornecedores de baixo para cima e preços médios de venda amostrados multiplicados pelos volumes de projetos. Variáveis como taxas de migração de cargas de trabalho para a nuvem, adições de capacidade de centros de dados, número de trabalhadores na área de tecnologia e prazos de conformidade com cibersegurança do governo federal alimentam uma regressão multivariada que gera a tendência de previsão. As lacunas nas divulgações de receita dos fornecedores são preenchidas com verificações de canal e faixas de cenários antes de fixarmos o valor do ano base.

Validação de Dados e Ciclo de Atualização

Os resultados são submetidos a triagens de variância e valores discrepantes, revisados por analistas sênior e comparados novamente com novos fluxos de contratos a cada trimestre. A Mordor atualiza o modelo completo anualmente; eventos relevantes, como grandes mudanças de política, acionam atualizações intermediárias para que os clientes recebam a visão mais recente.

Por que a Base de Referência de Integração de Sistemas da Austrália da Mordor Merece Confiança Incomparável

As estimativas publicadas frequentemente divergem porque cada publicador divide as linhas de serviço de forma diferente, escolhe proxies de entrada distintos e atualiza os dados em seu próprio ritmo.

Os principais fatores de lacuna para este mercado incluem se a integração exclusivamente industrial é contabilizada, se a consultoria genérica de TI está incluída e o ano de câmbio aplicado durante a conversão.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 9,31 B (2025) | ||

| USD 2,10 B (2024) | Consultoria Regional A | Foca exclusivamente em projetos de automação industrial, excluindo camadas de nuvem e aplicações |

| USD 30,10 B (2024) | Associação do Setor B | Agrupa toda a pilha de serviços de TI, inflando os totais além da receita genuína de integração |

A comparação mostra que quando o escopo é muito estreito, os totais colapsam, e quando o escopo é muito amplo, eles se inflam, enquanto a definição disciplinada, o conjunto de variáveis transparente e a auditoria anual da Mordor fornecem aos tomadores de decisão uma base equilibrada e reproduzível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de integração de sistemas da Austrália?

O mercado está em USD 10,61 bilhões em 2026 e está projetado para atingir USD 20,35 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de integração de sistemas da Austrália?

A Integração de Dados está se expandindo a um CAGR de 14,25% até 2031, superando todas as outras categorias de serviços.

Por que a implantação em nuvem é tão dominante na Austrália?

A nuvem detém 57,80% de participação de mercado devido aos investimentos dos grandes provedores de nuvem e às migrações empresariais bem-sucedidas que destacam ganhos de custo e agilidade.

Como os relatórios obrigatórios de ESG influenciarão os gastos com integração?

Mais de 6.000 empresas devem unificar dados de sustentabilidade e financeiros a partir de 2025, impulsionando demanda adicional por plataformas de integração de dados e relatórios.

Qual é a principal restrição ao crescimento do mercado?

A escassez nacional de profissionais qualificados em integração está reduzindo em aproximadamente 2,4 pontos percentuais o CAGR previsto.

Página atualizada pela última vez em: