Tamanho e Participação do Mercado de E Bikes da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

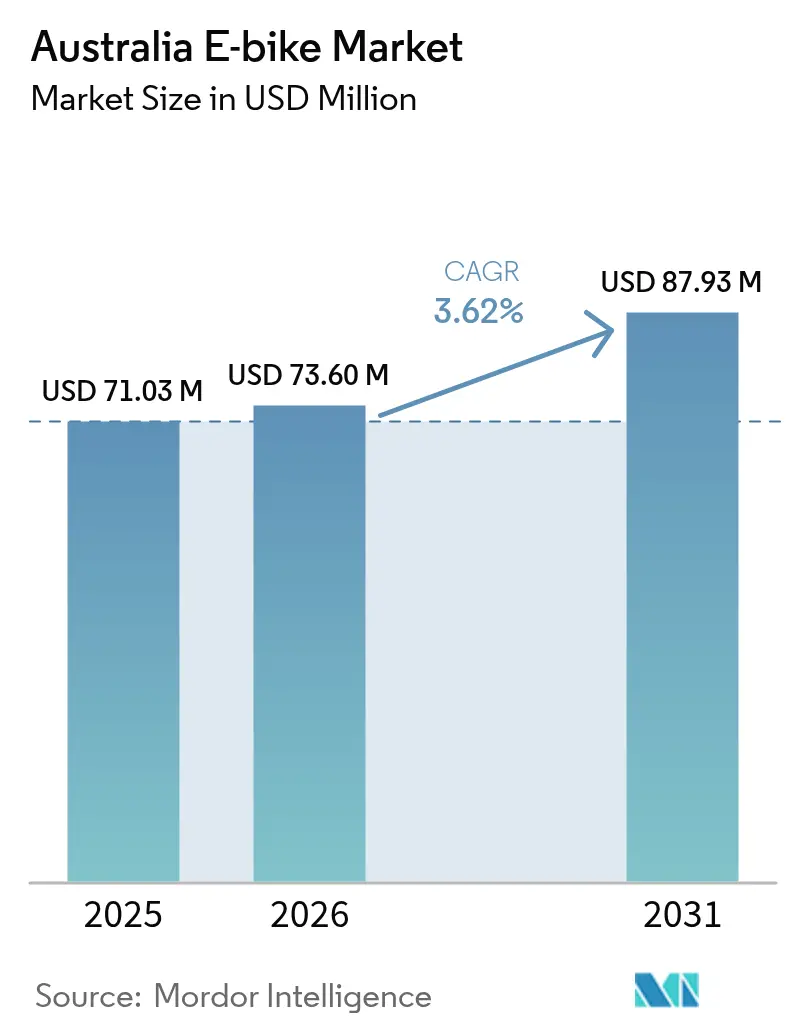

| Tamanho do mercado no ano base (2025) | 71.03 Milhões de dólares |

| Tamanho do Mercado (2026) | 73.6 Milhões de dólares |

| Tamanho do Mercado (2031) | 87.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Bikes da Austrália por Mordor Intelligence

O tamanho do mercado de e-bikes australiano em 2026 é estimado em USD 73,6 milhões, crescendo a partir do valor de 2025 de USD 71,03 milhões, com projeções para 2031 mostrando USD 87,93 milhões, crescendo a um CAGR de 3,62% ao longo do período 2026-2031. Os robustos investimentos em infraestrutura, o aumento dos custos de transporte e a demanda de frotas comerciais estão orientando o próximo ciclo de crescimento do mercado australiano de e-bikes, afastando-o de um nicho puramente recreativo e direcionando-o para uma solução de mobilidade convencional. A Tasmânia lidera a adoção nacional, com assistência elétrica na maioria das viagens de bicicleta. As mulheres representam um número significativo de ciclistas, sinalizando um alcance demográfico mais amplo que sustenta a resiliência de médio prazo do mercado australiano de e-bikes. Os modelos de carga e utilitários estão se acelerando mais rapidamente, à medida que os operadores de entrega de última milha buscam eficiências de carbono e custos, e as regulamentações de segurança de baterias em Nova Gales do Sul estão impulsionando a base de fornecimento em direção a produtos certificados de maior qualidade. Embora o domínio da China em mais de quatro quintos da fabricação global de células introduza risco na cadeia de suprimentos, a produção de lítio da Austrália fornece uma proteção latente, caso os investimentos em processamento intermediário se materializem.

Principais Conclusões do Relatório

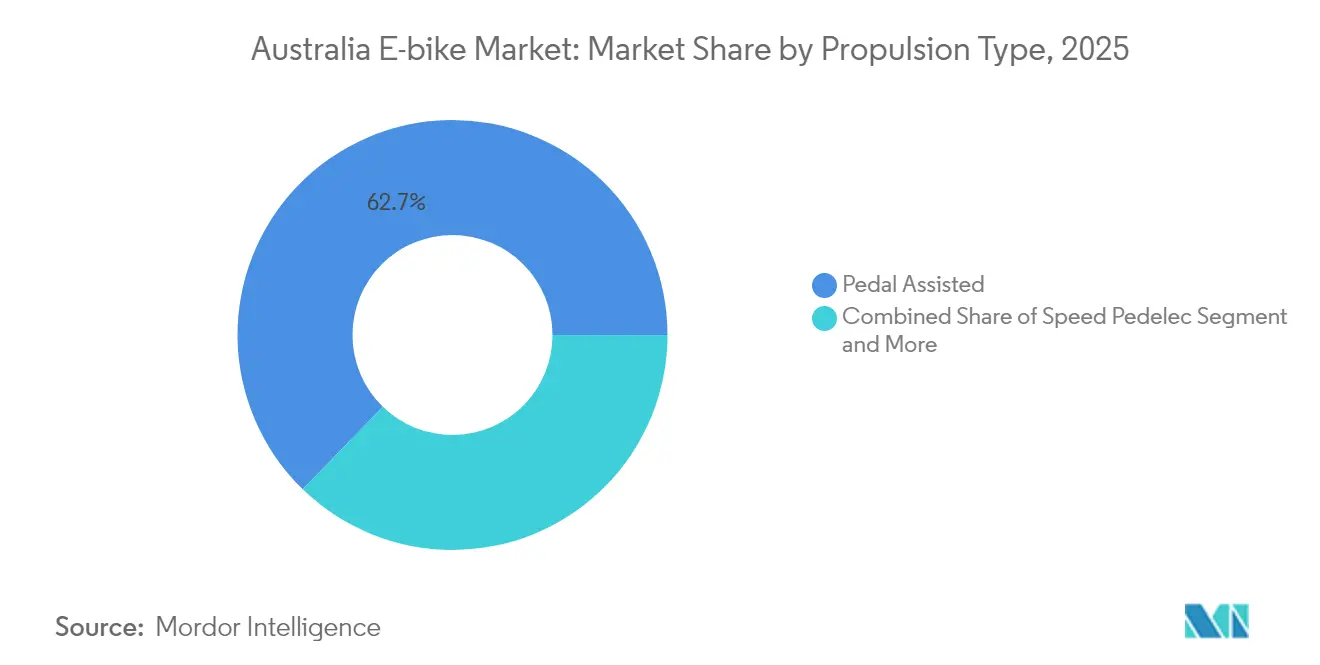

- Por tipo de propulsão, os modelos de assistência a pedal representaram 62,74% da participação no mercado australiano de e-bikes em 2025, enquanto a demanda por speed pedelec avança a um CAGR de 3,66% até 2031.

- Por tipo de aplicação, as bicicletas urbanas/de cidade detinham 47,15% da receita em 2025; as unidades de carga/utilitárias têm previsão de crescer a um CAGR de 3,68% até 2031.

- Por tipo de bateria, os sistemas de íons de lítio capturaram 82,55% das vendas em 2025 e estão se expandindo a um CAGR de 3,74%.

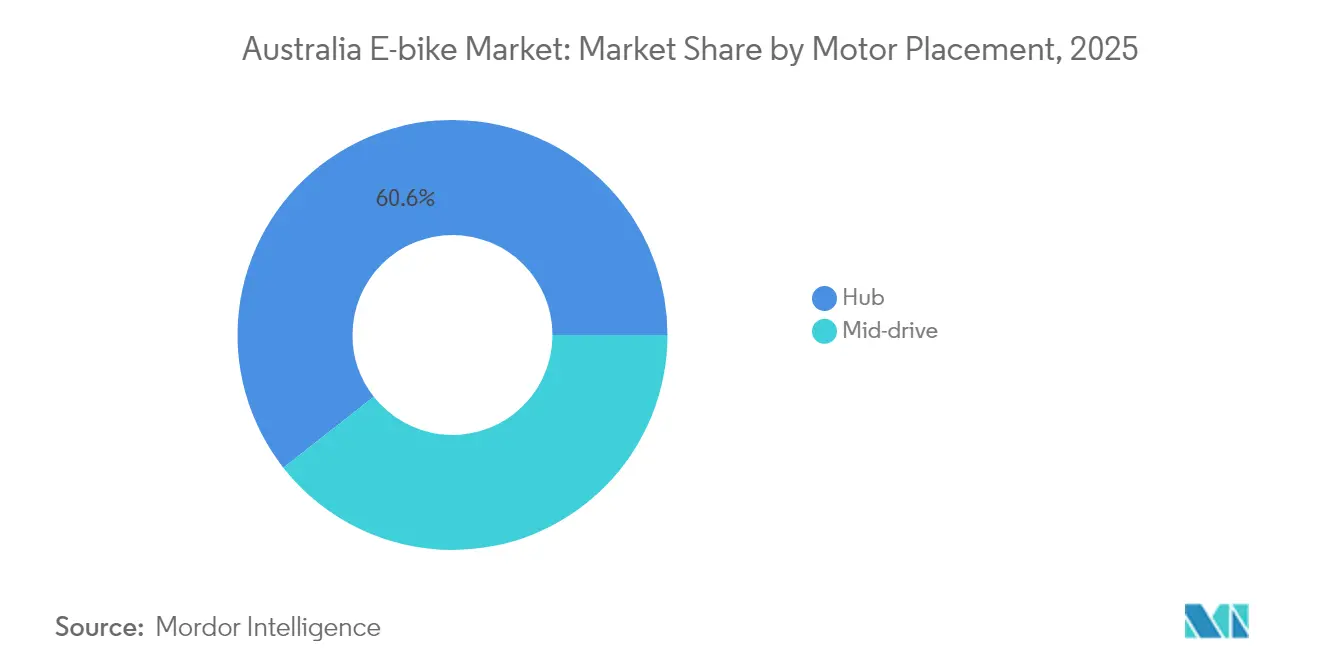

- Por posicionamento do motor, os motores de cubo representaram 60,58% do mercado australiano de e-bikes em 2025, enquanto as unidades de tração central lideraram o crescimento a um CAGR de 3,69%.

- Por sistema de transmissão, as transmissões por corrente retiveram 72,61% da participação de receita em 2025; as transmissões por correia estão prontas para crescer a um CAGR de 3,71%.

- Por potência do motor, as bicicletas com menos de 250 W representaram 55,89% do valor em 2025; a categoria de 351 a 500 W registra o CAGR mais rápido, de 3,72%.

- Por faixa de preço, o segmento de USD 1.500 a 2.499 detinha 30,74% de participação de mercado; o nível de USD 2.500 a 3.499 está posicionado para um crescimento de CAGR de 3,73%.

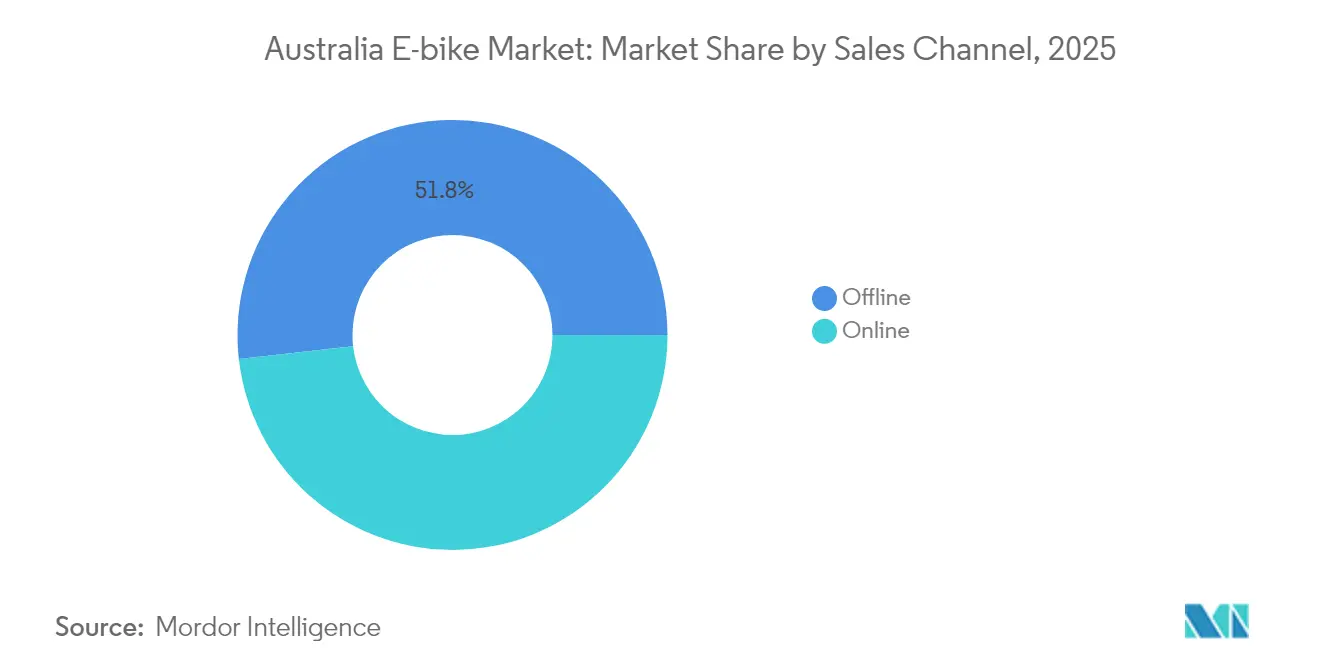

- Por canal de vendas, o varejo presencial capturou 51,78% da receita em 2025, porém as plataformas on-line crescerão a um CAGR de 3,70%.

- Por uso final, o uso pessoal e familiar reteve uma participação de 45,02% em 2025, enquanto as frotas de entrega comercial estão se expandindo a um CAGR de 3,71%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E Bikes da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento do Transporte Ativo em Todo o Território Australiano | +0.8% | Nacional, com ganhos iniciais em Nova Gales do Sul, Vitória, Território da Capital Australiana | Médio prazo (2 a 4 anos) |

| Adoção de E Bikes de Carga por Empresas de Logística | +0.6% | Centros urbanos: Sydney, Melbourne, Brisbane | Curto prazo (≤ 2 anos) |

| Aumento do Custo de Vida no Transporte das Famílias | +0.5% | Nacional, concentrado nas principais cidades | Curto prazo (≤ 2 anos) |

| Programas Piloto de Subsídio à Compra de E Bikes pelos Estados | +0.4% | Tasmânia ativa, Queensland proposto, Nova Gales do Sul em exploração | Médio prazo (2 a 4 anos) |

| Gestão de Frotas Habilitada por IoT Reduzindo o Custo Total de Propriedade | +0.4% | Principais cidades com programas de micromobilidade | Curto prazo (≤ 2 anos) |

| Produtos de Seguro Personalizados para E Bikes | +0.3% | Nacional, implementação com foco urbano | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Financiamento do Transporte Ativo em Todo o Território Australiano

O Fundo Nacional de Transporte Ativo injetará investimentos massivos a partir de julho de 2025 em ciclovias protegidas e caminhos de uso misto que aliviam a ansiedade de autonomia e as preocupações de segurança para novos ciclistas [1]"Anúncio do Fundo Nacional de Transporte Ativo," Departamento de Infraestrutura, infra.gov.au. Os subsídios estaduais complementares para carregadores junto ao meio-fio alinham-se a esse pipeline, criando um ecossistema que apoia o mercado australiano de e-bikes. As compras de bicicletas realizadas durante a pandemia estabeleceram uma base sólida, e a prometida rede de ciclovias está pronta para converter proprietários casuais em ciclistas regulares. À medida que as ciclovias melhoram, a participação modal tende a crescer, como evidenciado pelo perfil de ciclistas da Tasmânia, onde as mulheres representam mais de um terço dos usuários de e-bikes. O financiamento, portanto, transforma a demanda latente em vendas realizadas e prolonga os ciclos de substituição à medida que a quilometragem diária aumenta.

Adoção de E Bikes de Carga por Empresas de Logística para Entrega de Última Milha

As frotas de e-bikes de carga reduzem os custos de entrega urbana em um mínimo e a emissão de carbono em uma diferença significativa, resultados que ressoam com operadores postais e agregadores de entrega de alimentos [2]"Sustentabilidade na Frota de Entrega," Australia Post, auspost.com.au . A Australia Post colocou em operação 175 e-bikes utilitárias elétricas, validando o caso comercial que agora atrai transportadores privados. As normas de certificação de baterias sob a regulamentação de Nova Gales do Sul elevam ainda mais as barreiras para importações não certificadas, inclinando as aquisições em direção a fornecedores estabelecidos com sistemas de tração de primeiro nível. Como os compradores de frotas avaliam o custo total em vez do preço de etiqueta, os modelos de carga de maior especificação ganham tração e atraem demanda de serviços adjacentes, como rastreamento por IoT, precipitando um efeito de rede para o mercado australiano de e-bikes.

Pressões do Aumento do Custo de Vida no Transporte das Famílias

O aumento dos custos de combustível e manutenção está tornando as e-bikes uma opção atraente para viagens de curta distância. Essa tendência já é evidente em Hobart, onde uma parcela significativa das viagens de bicicleta agora conta com assistência elétrica. As e-bikes contornam as taxas contínuas de registro e estacionamento. Além disso, à medida que os preços das baterias continuam a cair, o investimento inicial torna-se mais acessível. O setor australiano de e-bikes encontra-se equilibrando a economia de custos com aspirações ambientais. Notavelmente, as famílias com dois carros estão cada vez mais optando por reduzir para um, frequentemente abrindo mão do segundo veículo em favor das e-bikes. Embora a demanda se divida entre os segmentos econômico e premium, as marcas de médio alcance enfrentam o desafio de provar seu valor.

Programas Piloto de Subsídio à Compra de E Bikes pelos Estados

O programa da Tasmânia ofereceu às famílias subsídios de até um valor significativo, e os dados iniciais mostram uma adoção mais substancial em áreas rurais onde o transporte público é escasso [3]"Programa de Subsídio para Bicicletas Elétricas," Departamento de Crescimento do Estado da Tasmânia, stategrowth.tas.gov.au . Queensland e Nova Gales do Sul estão elaborando incentivos semelhantes, elevando o mercado australiano de e-bikes ao facilitar a barreira inicial que diferencia as e-bikes das bicicletas convencionais. As cláusulas de certificação vinculadas à norma AS 15194 favorecem marcas com conformidade documentada, portanto, os incentivos podem inadvertidamente consolidar a participação em direção a players de qualidade e elevar o patamar mínimo dos padrões de segurança aceitáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Risco de Incêndio | -0.7% | Nacional, concentrado em Nova Gales do Sul, Vitória | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial em Comparação com Bicicletas Convencionais | -0.5% | Nacional, particularmente em áreas regionais | Médio prazo (2 a 4 anos) |

| Regulamentações Estaduais Fragmentadas | -0.4% | Nacional, variando por jurisdição estadual | Médio prazo (2 a 4 anos) |

| Infraestrutura de Carregamento/Estacionamento Dedicada Subdesenvolvida | -0.3% | Centros urbanos e áreas regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Risco de Incêndio em Kits de Bateria Retrofit de Baixa Qualidade

Desde 2022, Nova Gales do Sul registrou vários incêndios relacionados à micromobilidade, com uma parcela significativa envolvendo e-bikes. Embora a maioria dos incêndios possa ser atribuída a kits pós-mercado ou kits faça você mesmo (DIY), as narrativas midiáticas sugerem uma ameaça mais ampla, amortecendo o entusiasmo varejista em diversas categorias. A partir de fevereiro de 2025, Nova Gales do Sul exige certificações sob normas de segurança específicas, um movimento que pode eliminar as importações de qualidade inferior e elevar os preços médios no varejo. Notavelmente, apenas uma pequena fração das marcas faz parte do esquema nacional B-cycle, sublinhando uma lacuna significativa na gestão do fim de vida útil do setor. Essa lacuna não apenas intensifica as preocupações de segurança, mas também dificulta o crescimento de curto prazo no mercado australiano de e-bikes.

Alto Custo Inicial em Comparação com Bicicletas Convencionais em Segmentos de Baixa Renda

Mesmo com a queda dos preços das baterias, as e-bikes continuam sendo vendidas a um preço significativamente mais alto em comparação com as bicicletas tradicionais. Em regiões onde os salários são modestos, desafios como acesso financeiro restrito e uma rede esparsa de revendedores se tornam mais pronunciados. Embora as iniciativas de subsídio ajudem a reduzir os custos, seu alcance geográfico limitado restringe a adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Demanda se Polariza em Torno dos Limites de Desempenho

Os modelos de assistência a pedal representaram 62,74% do valor de 2025, ancorando o mercado australiano de e-bikes, enquanto os speed pedelecs avançam a um CAGR de 3,66%. A assistência a pedal permanece como a opção padrão para ciclistas casuais e está alinhada com os limites federais. Ainda assim, os pendulares que percorrem trajetos de 20 km ou mais em Sydney ou Melbourne cada vez mais consideram o envelope de velocidade de 28 a 45 km/h dos speed pedelecs como substitutos viáveis para o automóvel. A integração eShift da Bosch com os sistemas de tração Shimano eleva o conforto de condução, empurrando os preços de etiqueta de médio alcance para além de USD 2.500 e ampliando o segmento premium. A consistência regulatória ainda favorece a assistência a pedal, porém a adoção incremental de speed pedelecs antecipa uma corrida de desempenho assim que mais estados harmonizarem para limites de potência mais elevados. Os varejistas estão calibrando o inventário em direção a quadros de uso dual compatíveis com ambas as classes para se proteger da incerteza regulatória.

As baterias de segunda geração agora oferecem 120 km de autonomia real, o que reduz a dependência de carregadores públicos e fortalece a confiança dos consumidores em ambos os subsegmentos. As cadeias de suprimentos continuam dependendo da China para as células, mas fornecedores diversificados de motores da União Europeia estão conquistando posições de fabricante de equipamento original (OEM) à medida que as marcas buscam se diferenciar além dos kits de propulsão de commodities. Com as instalações de tração central sendo favorecidas por entusiastas de desempenho, a categoria de propulsão exemplifica como o mercado australiano de e-bikes negocia entre as barreiras regulatórias e as expectativas dos usuários.

Por Tipo de Aplicação: Carga-Utilitário Comprova o Caso Comercial

As bicicletas urbanas/de cidade ainda formam a espinha dorsal com 47,15% da receita, porém as plataformas de carga e utilitárias registram o maior CAGR de 3,68% à medida que as frotas de entrega redesenham o mapa da demanda. A implantação de 175 unidades pela Australia Post e as parcerias de plataforma da Zoomo legitimam visivelmente a categoria para compradores corporativos avessos ao risco. As economias de plataforma mostram que uma e-bike de carga pode substituir três corridas de scooter por hora no tráfego congestionado do Distrito Central de Negócios, uma métrica que já está moldando os critérios de licitação municipal. A tendência se dissemina para as percepções dos consumidores; as famílias que adquirem e-bikes de carga de cauda longa citam a exposição às frotas de entrega como prova de confiabilidade.

Os modelos urbanos/de cidade não são estáticos; os fabricantes de equipamento original (OEMs) lançam quadros do tipo passo-através com porta-cargas integrados voltados para trabalhadores da economia gig, efetivamente diluindo as fronteiras com os formatos utilitários. Os pacotes de seguro vinculados a baterias de nível comercial reforçarão ainda mais a adoção de carga, pois os subscritores de risco diferenciam entre sistemas de propulsão certificados e retrofit.

Por Tipo de Bateria: O Domínio Firme do Íon de Lítio no Contexto dos Minerais Estratégicos

Os pacotes de íons de lítio representaram 82,55% da receita em 2025 e avançam a um CAGR de 3,74%, ilustrando uma consolidação química quase total. As curvas de custo favorecem a tecnologia, tendo caído de forma considerável apenas em 2023, após correções dos preços das commodities. A participação do mercado australiano de e-bikes detida pelos sistemas de íons de lítio dificilmente será desafiada pelo chumbo-ácido ou pelo hidreto metálico de níquel, dado o peso adicional deste último e as taxas de descarga prejudicadas. Estrategicamente, a Estratégia de Minerais Críticos de Camberra reconhece que o envio de quase toda a produção doméstica de lítio para a China para processamento abre mão da captura de valor downstream. Caso plantas piloto de cátodo e célula garantam financiamento até 2027, as marcas poderão promover módulos de bateria "refinados localmente" como um alavanca de vendas, encurtando os prazos de entrega enquanto se protegem contra choques geopolíticos.

A regulamentação de segurança também se inclina para os íons de lítio, pois os protocolos de teste e as normas estão codificados em torno dessa química, oferecendo aos fabricantes de equipamento original (OEMs) um caminho claro para a conformidade. A reciclagem permanece o elo mais fraco: menos da metade das baterias usadas entra em processos de recuperação documentados, pressionando as partes interessadas a desenvolver esquemas de responsabilidade do produtor semelhantes aos da União Europeia.

Por Posicionamento do Motor: A Tração Central Ganha Terreno em Terrenos Variados

Os motores de cubo representaram 60,58% do faturamento de 2025, mas as unidades de tração central registram um CAGR acelerado de 3,69%. Os pendulares que navegam por bairros com colinas ou percursos mistos de cascalho apreciam a amplificação de torque que as trações centrais oferecem por meio do sistema de câmbio da bicicleta. As diferenças de preço estão se estreitando; o modelo Tempt E+ de tração central da Giant foi lançado apenas um quinto acima dos concorrentes de motor de cubo com especificações comparáveis. Os varejistas relatam que as taxas de conversão são mais altas entre os compradores de e-bike de segunda vez que estão fazendo upgrade por desempenho, em vez de compradores de primeira viagem, indicando um aumento da sofisticação no mercado australiano de e-bikes.

Os fabricantes com design de quadro próprio têm vantagem porque as trações centrais exigem carcaças de suporte de pedaleiro reforçadas e linhas de corrente otimizadas. À medida que os fabricantes de equipamento original (OEMs) aproximam a integração proprietária entre motor e bateria, a facilidade de manutenção melhora, mitigando uma das objeções históricas aos sistemas montados centralmente.

Por Sistema de Transmissão: As Transmissões por Correia Desafiam o Domínio das Correntes

As transmissões por corrente ainda dominam com 72,61% da receita, porém as transmissões por correia estão prontas para uma expansão de CAGR de 3,71%. Os operadores de frotas valorizam as alegações de 20.000 km sem manutenção para correias de carbono, traduzindo-se em menos visitas a oficinas e maior tempo de atividade dos ativos. Os consumidores atraídos pela experiência silenciosa e livre de graxa estão dispostos a pagar prêmios mínimos. Os construtores de quadros dispostos a reengenheirar os triângulos traseiros para designs de stays divididos ganham vantagem de primeiro movimento, mas a compatibilidade para retrofit permanece limitada, restringindo a conversão em massa.

Dado o clima costeiro da Austrália, as correias também evitam problemas de corrosão que aceleram o desgaste das correntes. O setor australiano de e-bikes, portanto, encontra na tecnologia de correia uma narrativa que une a conveniência do estilo de vida com a economia do ciclo de vida, uma proposta de venda particularmente ressonante nos setores de seguros e arrendamento de frotas.

Por Potência do Motor: As Regulamentações Moldam o Ponto Ideal de Desempenho

As bicicletas com menos de 250 W capturaram 55,89% da receita em 2025 sob a conformidade federal, porém os modelos de 351 a 500 W mostram o CAGR mais rápido de 3,72%, concentrando-se nos mercados de Nova Gales do Sul, onde maior potência é legal. Consumidores perspicazes cruzam as fronteiras estaduais ou compram on-line para obter unidades de 500 W, apontando para uma arbitragem que sublinha a dissonância regulatória. As cotações de seguro para a faixa de 501 a 600 W sobem um quinto devido à gravidade percebida dos acidentes, contendo a adoção apesar do interesse dos ciclistas.

Os usuários comerciais de carga favorecem motores de 350 a 500 W para transportar cargas de 50 kg sem superaquecimento, inclinando o cálculo do tamanho do mercado australiano de e-bikes à medida que os volumes de encomendas aumentam. O ajuste de desempenho permanece bloqueado por software para satisfazer a conformidade, de modo que as atualizações de firmware poderão desbloquear fluxos de receita futuros assim que regras harmonizadas surgirem.

Por Faixa de Preço: O Momentum Premium Confirma a Maturação do Mercado

Por faixa de preço, o segmento de USD 1.500 a 2.499 liderou com uma participação de mercado de 30,74% em 2025, enquanto os modelos na faixa de USD 2.500 a 3.499 se expandirão mais rapidamente do que qualquer outro nível a um CAGR de 3,73%, superando o fosso inicial-premium que historicamente dificultou os caminhos de atualização. Os varejistas observam que os valores médios dos carrinhos estão subindo à medida que os compradores buscam iluminação integrada, rastreamento GPS e baterias certificadas pela norma UL. A Rise eMTB da Orbea demonstra a elasticidade de teto em subsegmentos de entusiastas. O poder de precificação reflete parcialmente os sobretaxas de frete e a volatilidade do dólar australiano.

Os fortes valores de revenda no segmento premium mitigam a ansiedade de depreciação, e os programas de troca em revendedores são lançados para atrair os primeiros adotantes para novos modelos. O mercado australiano de e-bikes espelha a dinâmica automotiva, onde a opcionalidade e o financiamento ampliam o gasto endereçável.

Por Canal de Vendas: As Plataformas Digitais Comprimem o Caminho para a Compra

O varejo presencial reteve uma participação de 51,78%, mas o segmento on-line está se expandindo a um CAGR de 3,70%. Os hábitos da pandemia normalizaram o comércio eletrônico de grandes volumes, e os sites de venda direta ao consumidor dos fabricantes agora oferecem test-rides virtuais e atendimento em domicílio. A promessa de entrega em 3 a 7 dias da Shengmilo ilustra como a armazenagem localizada preenche a lacuna da última milha. Os revendedores estão se orientando para propostas centradas em serviços, como verificações anuais de conformidade de segurança exigidas pela legislação de Nova Gales do Sul, extraindo receitas recorrentes que compensam as margens unitárias mais baixas.

Os estatutos de proteção ao consumidor exigem agentes de garantia com base na Austrália, obrigando as marcas estrangeiras a investir em gerentes de país ou centros de serviço terceirizados, profissionalizando assim o ecossistema do setor australiano de e-bikes.

Por Uso Final: A Entrega Comercial Torna-se Âncora de Volume

O uso pessoal deteve 45,02% do valor de 2025, enquanto as frotas de entrega comercial têm previsão de crescer a um CAGR de 3,71%, estreitando a lacuna de volume. O modelo de arrendamento da Zoomo, que combina bicicletas, manutenção e software, ressoa com os trabalhadores da economia gig que resistem à compra direta. As empresas utilizam a telemetria dos ciclistas para validar reivindicações de ESG (Ambiental, Social e Governança) e negociar descontos de seguro vinculados a pontuações de condução segura.

A adoção doméstica permanece saudável, mas as implantações de frotas oferecem ciclos de substituição previsíveis e pedidos em massa que estabilizam o rendimento das fábricas. À medida que os grandes supermercados experimentam e-bikes de entrega própria, o poder de negociação dos fornecedores se desloca em direção aos fabricantes de equipamento original (OEMs) capazes de atender às auditorias de produção ISO 9001, elevando o nível de profissionalismo em todo o mercado australiano de e-bikes.

Análise Geográfica

Dados recentes destacam a posição de liderança da Tasmânia na adoção de e-bikes, com assistência elétrica presente em uma parcela significativa de todas as viagens de bicicleta e trajetos em Hobart. O programa de subsídio do estado impulsionou a adoção em áreas periurbanas, especialmente onde os terrenos acidentados dificultam o ciclismo tradicional. Nova Gales do Sul também criou um nicho. Seus mandatos de segurança de baterias e limite de potência atendem a ciclistas orientados ao desempenho, impulsionando a penetração geral do mercado australiano de e-bikes.

Austrália Ocidental e Vitória estão logo atrás, registrando taxas de adoção notáveis. Em Perth, o terreno plano levou a um aumento na preferência por motor de cubo. Enquanto isso, Vitória é incerta devido à regulamentação de Segurança Energética pendente, fazendo com que os revendedores hesitem nos investimentos em estoque. A Austrália do Sul fica atrás, mas com o Conselho Municipal de Adelaide endossando estruturas de incentivo no início deste ano, há potencial de crescimento, dependendo do financiamento. Apesar da evidente demanda, os corredores regionais permanecem amplamente inexplorados. O Fundo Nacional de Transporte Ativo alocou recursos substanciais para ligações de caminhos entre cidades, a fim de aliviar as preocupações com as distâncias, especialmente nas áreas costeiras de turismo. Iniciativas como a implantação da Vianova em Brisbane sublinham uma mudança em direção ao gerenciamento de frotas centrado em dados, melhorando o uso dos ativos e a segurança dos ciclistas. Se as políticas federais e estaduais convergirem em certificação e limites de potência nos próximos anos, as atuais disparidades interestaduais poderão diminuir. No entanto, até que esse alinhamento ocorra, as regulamentações localizadas continuarão a influenciar as escolhas dos consumidores, criando um panorama de adoção variado para o mercado australiano de e-bikes.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado; os cinco principais players detêm uma receita combinada significativa, deixando espaço para marcas desafiantes. Os gigantes globais Giant, Trek e Specialized aproveitam ecossistemas de revendedores consolidados, enquanto empresas puramente elétricas como Zoomo e VelectriX focam em verticais B2B (empresas para empresas). A armazenagem local da Shengmilo marca uma nova onda de participantes de importação direta que contornam a distribuição tradicional, comprimindo as estruturas de preços e acelerando os ciclos de atualização de produtos.

A diferenciação tecnológica centra-se na gestão de baterias, conectividade e codesenvolvimento de unidades de tração. A aquisição, em março de 2025, do negócio e-Kit da Brose pela Yamaha equipa a empresa com 600 pontos de serviço europeus, reforçando a capacidade de pós-venda, um fator cada vez mais decisivo sob o monitoramento de conformidade de segurança de Nova Gales do Sul. Enquanto isso, fabricantes boutique australianos exploram segmentos de nicho, como bicicletas de touring fora da rede elétrica equipadas com reboques solares.

O domínio regulatório constitui um fosso estratégico. As marcas que certificam as normas AS 15194 e UL 2849 antes das datas de aplicação ganham preferência dos distribuidores e desembaraço aduaneiro mais tranquilo. A integração de software de gestão de frotas representa outro campo de batalha; a Zoomo embute chips de IoT para manutenção preditiva, enquanto os fabricantes tradicionais ainda dependem de rastreadores retrofit de terceiros. A montagem local permanece limitada, mas as estruturas tarifárias e os potenciais investimentos no processamento de lítio podem inclinar a equação em direção à fabricação parcial dentro do país no próximo ciclo, introduzindo novas dinâmicas de competitividade de custos no mercado australiano de e-bikes.

Líderes do Setor de E Bikes da Austrália

Giant Manufacturing Co.

Groupe Sportif Pty Ltd

SHIMANO INC

Specialized Bicycle Components

Trek Bicycle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Benzina Zero aprofundou sua parceria com a Beam Global para combinar e-bikes e estações de carregamento BeamBike para comunidades fora da rede elétrica.

- Maio de 2024: O Governo Federal inaugurou o Fundo Nacional de Transporte Ativo, no valor de USD 100 milhões, para ampliar ciclovias e calçadas em todo o país.

Escopo do Relatório do Mercado de E Bikes da Austrália

| Assistência a Pedal |

| Speed Pedelec |

| Assistência por Acelerador |

| Carga/Utilitário |

| Urbana/de Cidade |

| Trekking/Montanha |

| Bateria de Chumbo-Ácido |

| Bateria de Íons de Lítio |

| Outros |

| Cubo (Dianteiro/Traseiro) |

| Tração Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Mais de 600 W |

| Até USD 1.000 |

| USD 1.000 a 1.499 |

| USD 1.500 a 2.499 |

| USD 2.500 a 3.499 |

| USD 3.500 a 5.999 |

| Acima de USD 6.000 |

| On-line |

| Presencial |

| Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Uso Pessoal e Familiar | |

| Institucional | |

| Outros |

| Por Tipo de Propulsão | Assistência a Pedal | |

| Speed Pedelec | ||

| Assistência por Acelerador | ||

| Por Tipo de Aplicação | Carga/Utilitário | |

| Urbana/de Cidade | ||

| Trekking/Montanha | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Íons de Lítio | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (Dianteiro/Traseiro) | |

| Tração Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Mais de 600 W | ||

| Por Faixa de Preço | Até USD 1.000 | |

| USD 1.000 a 1.499 | ||

| USD 1.500 a 2.499 | ||

| USD 2.500 a 3.499 | ||

| USD 3.500 a 5.999 | ||

| Acima de USD 6.000 | ||

| Por Canal de Vendas | On-line | |

| Presencial | ||

| Por Uso Final | Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Uso Pessoal e Familiar | ||

| Institucional | ||

| Outros | ||

Definição de mercado

- Por Tipo de Aplicação - As e-bikes consideradas neste segmento incluem e-bikes urbanas/de cidade, de trekking e de carga/utilitárias. Os tipos comuns de e-bikes nessas três categorias incluem e-bikes off-road/híbridas, infantis, femininas/masculinas, cross, MTB, dobráveis, de pneu largo e esportivas.

- Por Tipo de Bateria - Este segmento inclui baterias de íons de lítio, baterias de chumbo-ácido e outros tipos de baterias. A categoria outros tipos de baterias inclui baterias de hidreto metálico de níquel (NiMH), de silício e de lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes de assistência a pedal, e-bikes de assistência por acelerador e speed pedelec. Enquanto o limite de velocidade das e-bikes de assistência a pedal e por acelerador é geralmente de 25 km/h, o limite de velocidade do speed pedelec é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistência a Pedal | A categoria de assistência a pedal ou pedelec refere-se às bicicletas elétricas que fornecem assistência de potência limitada por meio de um sistema de assistência de torque e não possuem acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nessas bicicletas e reduz o esforço humano. |

| Assistência por Acelerador | As e-bikes baseadas em acelerador são equipadas com o punho de assistência por acelerador, instalado no guidão, de forma semelhante às motocicletas. A velocidade pode ser controlada girando o acelerador diretamente, sem a necessidade de pedalar. A resposta do acelerador fornece energia diretamente ao motor instalado nas bicicletas e acelera o veículo sem pedalar. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes de assistência a pedal, pois não possui funcionalidade de acelerador. No entanto, essas e-bikes são integradas com um motor elétrico que fornece uma potência de aproximadamente 500 W ou mais. O limite de velocidade dessas e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Urbana/de Cidade | As e-bikes urbanas/de cidade são projetadas com padrões e funções de deslocamento diário para serem operadas dentro das cidades e áreas urbanas. As bicicletas incluem várias características e especificações, como assentos confortáveis, postura de condução ereta, pneus para aderência fácil e passeio confortável, entre outros. |

| Trekking | As bicicletas de trekking e de montanha são tipos especiais de e-bikes projetadas para fins especiais, considerando o uso robusto e intenso dos veículos. Essas bicicletas incluem um quadro resistente e pneus largos para melhor aderência avançada e também são equipadas com vários mecanismos de marchas que podem ser usados ao pedalar em diferentes terrenos, pisos acidentados e estradas montanhosas difíceis. |

| Carga/Utilitário | As e-bikes de carga ou utilitárias são projetadas para transportar vários tipos de carga e pacotes para distâncias mais curtas, como dentro das áreas urbanas. Essas bicicletas geralmente são de propriedade de empresas locais e parceiros de entrega para entregar pacotes e encomendas a custos operacionais muito baixos. |

| Bateria de Íons de Lítio | Uma bateria de íons de lítio é uma bateria recarregável que utiliza lítio e carbono como materiais constituintes. As baterias de íons de lítio têm maior densidade e menor peso do que as baterias de chumbo-ácido seladas e oferecem ao ciclista maior autonomia por carga do que outros tipos de baterias. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se a uma bateria de chumbo-ácido selada com uma relação energia-peso e energia-volume muito baixa. A bateria pode produzir altas correntes de pico, devido à sua relação potência-peso relativamente alta em comparação com outras baterias recarregáveis. |

| Outras Baterias | Isso inclui bicicletas elétricas que utilizam baterias de hidreto metálico de níquel (NiMH), de silício e de lítio-polímero. |

| Empresas para Empresas (B2B) | As vendas de e-bikes para clientes empresariais, como frotas urbanas e empresas de logística, operadores de aluguel/compartilhamento, operadores de frotas de última milha e operadores de frotas corporativas, são consideradas nesta categoria. |

| Empresas para Consumidores (B2C) | As vendas de scooters e motocicletas elétricas diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem esses veículos diretamente dos fabricantes ou de outros distribuidores e revendedores por meio de canais on-line e presenciais. |

| Fabricantes de Equipamento Original (OEMs) Locais Não Organizados | Esses players são pequenos fabricantes e montadores locais de e-bikes. A maioria desses fabricantes importa os componentes da China e de Taiwan e os monta localmente. Eles oferecem o produto a baixo custo neste mercado sensível a preços, o que lhes confere vantagem sobre os fabricantes organizados. |

| Bateria como Serviço (Battery-as-a-Service) | Um modelo de negócio no qual a bateria de um veículo elétrico pode ser alugada de um prestador de serviços ou trocada por outra bateria quando a carga se esgota. |

| E-Bikes Sem Estação de Docking (Dockless) | Bicicletas elétricas que possuem mecanismos de autobloqueio e sistema de rastreamento GPS com velocidade máxima média de aproximadamente 24 km/h. São utilizadas principalmente por empresas de compartilhamento de bicicletas como Bird, Lime e Spin. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, scooters, ônibus, caminhões, motocicletas e embarcações. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos. |

| Veículo Elétrico com Plug-in (Plug-in EV) | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. Neste relatório, utilizamos o termo para veículos totalmente elétricos, a fim de diferenciá-los dos veículos elétricos híbridos plug-in. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou polimérico encontrado nas atuais baterias de íons de lítio por enxofre. Elas têm maior capacidade do que as baterias de íons de lítio. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de muito baixa potência para percorrer distâncias curtas. Esses meios de transporte incluem bicicletas, e-scooters, e-bikes, ciclomotores e scooters. Tais veículos são utilizados de forma compartilhada para cobrir distâncias curtas, geralmente oito quilômetros ou menos. |

| Veículos Elétricos de Baixa Velocidade (LSEVs) | São veículos leves de baixa velocidade (geralmente menos de 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura