Tamanho e Participação do Mercado de Financiamento Automotivo da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

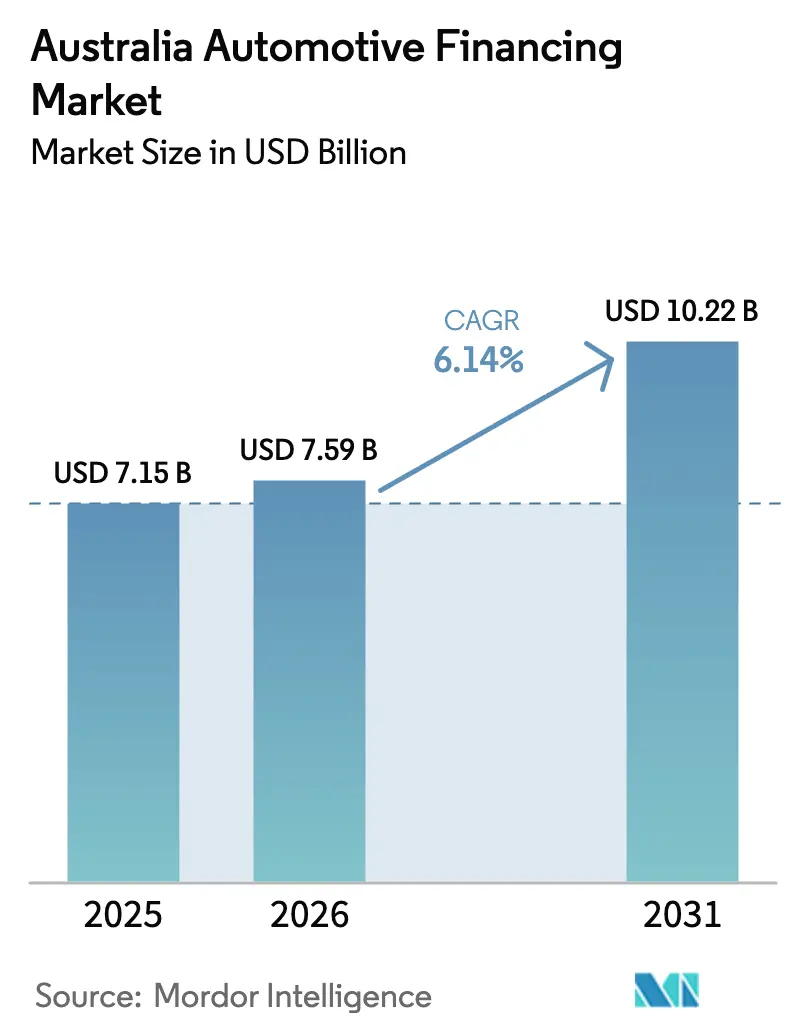

| Tamanho do mercado no ano base (2025) | 7.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento Automotivo da Austrália por Mordor Intelligence

O tamanho do mercado de financiamento automotivo da Austrália deve crescer de USD 7,15 bilhões em 2025 para USD 7,59 bilhões em 2026, com previsão de atingir USD 10,22 bilhões até 2031, a uma CAGR de 6,14% no período 2026-2031. O crescimento persiste apesar da taxa básica de juros de 4,35% do Reserve Bank of Australia, sustentado pela crescente penetração de veículos elétricos, pela concessão de crédito com foco digital e por novos produtos como empréstimos com valor futuro garantido [1]"Declaração sobre Política Monetária," Reserve Bank of Australia, rba.gov.au. As mudanças estruturais incluem a expansão do financiamento incorporado pelas financeiras cativas de montadoras, parcerias entre fintechs e bancos que ampliam o acesso ao crédito, e modelos de assinatura que atendem à demanda por mobilidade flexível. A intensidade competitiva aumenta à medida que os bancos defendem sua participação contra as financeiras cativas de montadoras e os não bancários especializados por meio de subscrição habilitada por inteligência artificial e originação omnicanal. A divergência geográfica é evidente: Nova Gales do Sul permanece líder em volume, enquanto a Austrália Ocidental registra os ganhos mais rápidos impulsionados pela prosperidade do setor de mineração. A regulação continua sendo uma força determinante, com a proibição da Comissão Australiana de Valores Mobiliários e Investimentos (ASIC) sobre comissões flexíveis comprimindo as margens dos revendedores e os mandatos de banco aberto acrescentando custos de conformidade.

Principais Conclusões do Relatório

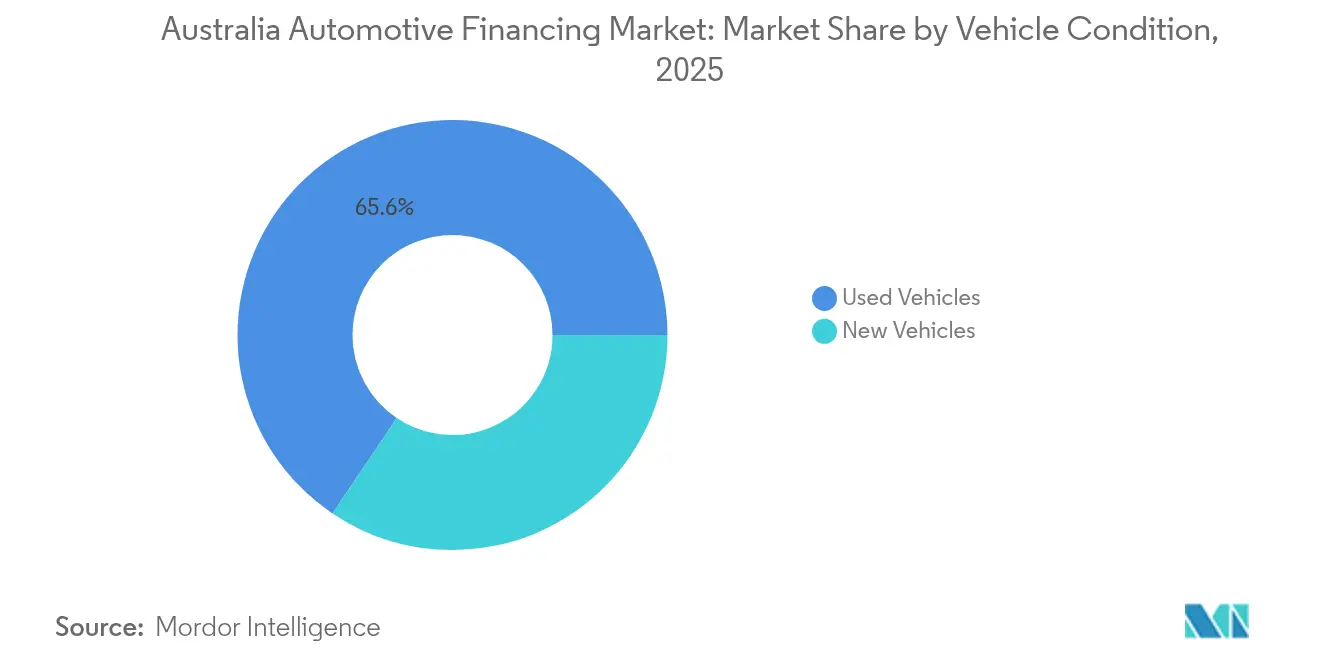

- Por condição do veículo, os carros usados detinham 65,58% da participação do mercado de financiamento automotivo da Austrália em 2025, enquanto os empréstimos para carros novos têm projeção de avançar a uma CAGR de 6,98% até 2031.

- Por fonte de financiamento, os bancos lideraram com 53,78% de participação no tamanho do mercado de financiamento automotivo da Austrália em 2025, enquanto as financeiras cativas de montadoras devem crescer mais rapidamente, a uma CAGR de 7,86% até 2031.

- Por produto de financiamento, os empréstimos automotivos com garantia detinham 48,76% da participação do mercado de financiamento automotivo da Austrália em 2025, enquanto o modelo de assinatura e pagamento por uso tem projeção de avançar a uma CAGR de 7,28% até 2031.

- Por tipo de veículo, os automóveis de passeio representavam 72,63% da participação do mercado de financiamento automotivo da Austrália em 2025 e crescerão a uma CAGR de 6,71% até 2031.

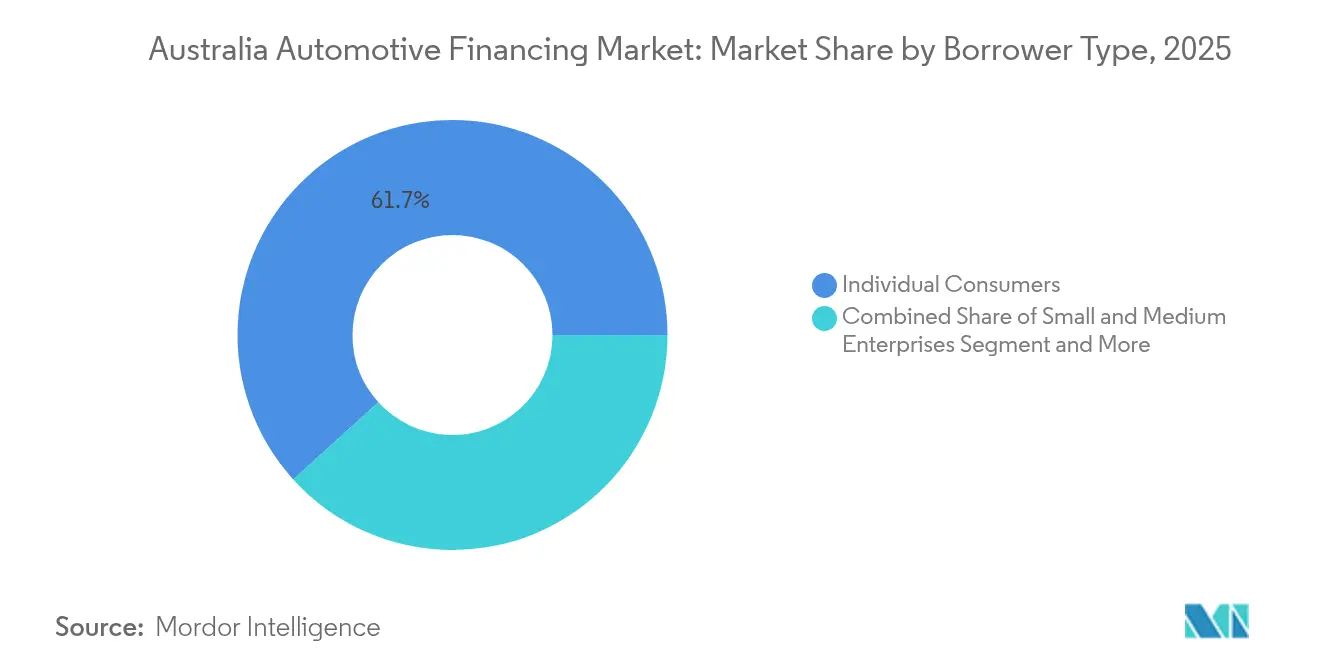

- Por tipo de tomador, os consumidores individuais detinham 61,72% do mercado de financiamento automotivo da Austrália em 2025, enquanto as pequenas e médias empresas devem crescer a uma CAGR de 8,09% até 2031.

- Por canal, o financiamento integrado ao revendedor captou 56,71% do mercado de financiamento automotivo da Austrália em 2025, enquanto o modelo direto ao consumidor online deve crescer a uma CAGR de 8,52% até 2031.

- Por estado/território, Nova Gales do Sul captou 34,12% do mercado de financiamento automotivo da Austrália em 2025; a Austrália Ocidental apresenta a maior CAGR projetada, de 7,78%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Financiamento Automotivo da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Veículos Elétricos e Híbridos | +1.8% | Nacional, concentrada no Território da Capital Australiana, Nova Gales do Sul e Victoria | Médio prazo (2-4 anos) |

| Aceleração da Originação Digital de Empréstimos | +1.2% | Nacional, adoção inicial em Nova Gales do Sul e Victoria | Curto prazo (≤ 2 anos) |

| Programas de Valor Futuro Garantido Liderados por Revendedores | +1.1% | Nacional, absorção metropolitana | Curto prazo (≤ 2 anos) |

| Parcerias Fintech–Banco para Tomadores | +0.9% | Nacional, foco regional | Médio prazo (2-4 anos) |

| Incentivos para Assinatura e Arrendamento | +0.7% | Centros urbanos de alta renda | Longo prazo (≥ 4 anos) |

| Seguro de Valor Residual e Maiores Índices de Financiamento sobre Valor | +0.5% | Grandes cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Veículos Elétricos a Bateria e Híbridos Apoiada por Produtos de Empréstimo Específicos para Veículos Elétricos

A adoção de veículos elétricos a bateria e híbridos está acelerando a demanda por empréstimos graças a subsídios governamentais, isenções do Imposto sobre Benefícios Marginais em arrendamentos por desconto em folha de pagamento, e empréstimos verdes com taxas reduzidas do Bank Australia e da RACV. As entregas de veículos elétricos a bateria em julho de 2025 aumentaram 7,1% em relação ao ano anterior, oferecendo aos credores um segmento em crescimento. As financeiras cativas de montadoras agrupam créditos de recarga e seguros, impulsionando a absorção no Território da Capital Australiana, em Nova Gales do Sul e em Victoria. Com a entrada em vigor do Padrão de Eficiência de Veículos Novos em 2025, os fabricantes enfrentam limites de CO₂ para frotas que direcionarão os tomadores para modelos eletrificados.

Originação de Empréstimos com Foco Digital e Aceleração do e-KYC

A originação de empréstimos com foco digital e o e-KYC reduzem os tempos de aprovação de dias para minutos, redefinindo as expectativas dos consumidores em todo o país. As ofertas instantâneas da Pepper Money e as aprovações em dois minutos do Zink da Ausloans demonstram como feeds bancários em tempo real, pontuação de crédito por inteligência artificial e APIs de banco aberto substituem extratos em papel e verificações manuais. Os revendedores obtêm taxas de conversão mais altas e menor desistência, enquanto os portais online podem financiar clientes dentro de uma sessão de navegação. A eficiência gerada reduz o custo de aquisição, amplia o acesso ao crédito para tomadores regionais e eleva os volumes de empréstimos apesar das taxas de juros mais altas.

Programas de Valor Futuro Garantido (VFG) Liderados por Revendedores Aumentando a Acessibilidade

Os programas de Valor Futuro Garantido transferem o risco do valor residual dos motoristas para os credores, reduzindo os pagamentos mensais e desbloqueando a acessibilidade de carros novos. A estrutura gerou um aumento significativo nos empréstimos, pois as financeiras cativas de montadoras, apoiadas por dados detalhados de revenda, promovem preços de recompra fixos ao final do prazo. As tabelas de valores residuais mínimos da Comissão Tributária Australiana acrescentam clareza regulatória, enquanto as seguradoras oferecem cobertura que protege os credores contra oscilações de mercado. A absorção é mais intensa nas áreas metropolitanas, onde a depreciação previsível e a alta liquidez do mercado secundário reduzem os prêmios de risco para os financiadores.

Parcerias Fintech–Banco Ampliando o Acesso ao Crédito para Tomadores com Histórico de Crédito Escasso

As alianças fintech–banco ampliam o acesso ao crédito para tomadores com histórico de crédito escasso ao combinar feeds bancários em tempo real com pontuação baseada em dados alternativos. A integração do Plenti com o NAB PayTo permite reembolsos instantâneos, enquanto o Westpac e a Rich Data Co implantam previsões de fluxo de caixa por inteligência artificial para aprimorar os testes de capacidade de pagamento. Credores de mercado como a SocietyOne ainda aprovam apenas cerca de 11% dos solicitantes, mas seus modelos impulsionam os incumbentes em direção a análises inclusivas. O foco da ASIC em consumidores indígenas e regionais apoia essa mudança, e o próximo licenciamento de compra agora, pague depois incorpora regras de concessão de crédito responsável em canais emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Taxas de Juros e Endividamento | -1.4% | Nacional; aguda em Nova Gales do Sul e Victoria | Curto prazo (≤ 2 anos) |

| Repressão da ASIC sobre Comissões | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Risco de Depreciação Acelerada de Veículos Elétricos a Bateria | -0.6% | Estados de adoção antecipada | Longo prazo (≥ 4 anos) |

| Custos de Conformidade em Cibersegurança para Banco Aberto | -0.3% | Nacional; credores de pequeno porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Volatilidade das Taxas de Juros e Pressão no Serviço da Dívida das Famílias

Desde maio de 2022, o Reserve Bank of Australia elevou a taxa básica de juros de 0,10% para 4,35%, empurrando a taxa média de hipoteca variável acima de 6,0% e a taxa média de empréstimo automotivo fixo de três anos para 8,1%. As modelagens do Tesouro indicam que cada aumento de 100 pontos-base nas taxas hipotecárias reduz o crescimento do consumo das famílias em 0,35 pontos percentuais, limitando os gastos discricionários como a troca de veículos. Economistas veem uma probabilidade significativa de recessão, aumentando a incerteza sobre o emprego e levando os credores a endurecer as análises de crédito e encurtar os prazos dos empréstimos.

Repressão da ASIC sobre "Comissões Flexíveis" dos Revendedores Reduzindo as Margens

A proibição de 2018 eliminou os acréscimos que antes inflavam as taxas, culminando em um acordo de AUD 85 milhões com o ANZ Banking Group [2]"Impacto da Proibição de Comissões Flexíveis," Comunicado de Imprensa da ASIC, asic.gov.au. A remoção dessa prática comprime as margens dos revendedores, reduzindo os incentivos para promover financiamentos e transferindo o poder de negociação para tomadores bem informados. Alguns revendedores respondem elevando os preços dos veículos ou promovendo seguros complementares para recuperar o lucro perdido, mas essas medidas arriscam maior escrutínio regulatório. Bancos e financeiras cativas precisam redesenhar os modelos de remuneração para manter o financiamento no salão de vendas atrativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Condição do Veículo: Escala dos carros usados encontra o impulso dos carros novos elétricos

Os carros usados dominaram o mercado de financiamento automotivo da Austrália com uma participação de 65,58% em 2025, pois os valores médios de empréstimo de AUD 28.116 ficam abaixo dos equivalentes para carros novos. Os classificados online que integram pagamentos em custódia aumentam a confiança nas transações de veículos seminovos. Os empréstimos para carros novos crescem a uma CAGR de 6,98%, impulsionados por subsídios para veículos elétricos e programas de Valor Futuro Garantido que reduzem os desembolsos mensais. Em 2024, foram registradas vendas recordes, o que reforça o apetite dos credores por clientes de carros novos com crédito prime.

A subscrição com foco digital beneficia ambos os segmentos, mas os modelos de risco diferem. Os empréstimos para usados enfrentam maior variância de condições, gerando provisionamento mais elevado. Os portfólios de carros novos se beneficiam da cobertura de garantia e da depreciação previsível, especialmente para os papéis de financeiras cativas de montadoras. O escrutínio da ASIC permanece mais rigoroso no financiamento de veículos de segunda mão para proteger os tomadores vulneráveis.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fonte de Financiamento: Bancos ancoram, financeiras cativas de montadoras avançam

Os bancos detinham 53,78% do mercado de financiamento automotivo da Austrália em 2025, aproveitando o financiamento por depósitos e as redes de agências nacionais para manter o poder de precificação. Seu status de Quatro Grandes garante uma parcela notável dos ativos bancários, mas as financeiras cativas de montadoras estão se expandindo a uma CAGR de 7,86% ao agrupar taxas subsidiadas, pacotes de serviços e garantias de Valor Futuro Garantido que agilizam as vendas no salão. Os bancos de propriedade dos clientes adicionam concorrência focada na comunidade em empréstimos, crescendo ao longo do tempo.

Credores não bancários como a Taurus Auto Finance securitizam carteiras de varejo para financiar AUD 550 milhões em originações, demonstrando como a subscrição ágil captura nichos específicos. As reorganizações de portfólio — a desinvestimento do Westpac para o Resimac Group e a venda da Macquarie para a Allied Credit — destacam as prioridades de eficiência de capital em meio ao aperto das reservas de capital de Basileia. A intensificação da concorrência estreita os spreads de precificação, mas amplia a escolha de produtos.

Por Produto de Financiamento: Empréstimos com garantia prevalecem, assinaturas disparam

Os empréstimos com garantia representaram 48,76% do mercado de financiamento automotivo da Austrália em 2025, beneficiando-se da garantia real do veículo que sustenta taxas de juros medianas e prazos de cinco anos. Os empréstimos pessoais sem garantia atendem a compradores de veículos mais antigos, mas precificam o maior risco de crédito com taxas de dois dígitos. Os arrendamentos por desconto em folha de pagamento com vantagens fiscais prosperam para assalariados compradores de veículos elétricos sob as isenções do Imposto sobre Benefícios Marginais, enquanto as estruturas de Valor Futuro Garantido transferem o risco residual para os credores e impulsionam um aumento de volume.

Os modelos de assinatura e pagamento por uso crescem a uma CAGR de 7,28%, agrupando seguro, registro e manutenção em mensalidades fixas que atraem profissionais urbanos que buscam flexibilidade. O seguro de valor residual permite que os credores ampliem os índices de financiamento sobre valor, especialmente em modelos elétricos com curvas de revenda incertas, sem elevar materialmente as provisões de capital. Os marcos regulatórios exigem termos transparentes para mitigar o mal-entendido dos consumidores sobre as obrigações de pagamento balão.

Por Tipo de Veículo: Automóveis de passeio dominam, veículos comerciais leves e veículos elétricos a bateria seguem

Os automóveis de passeio mantiveram 72,63% do mercado de financiamento automotivo australiano em 2025 e têm projeção de expansão a uma CAGR de 6,71% até 2031, pois as famílias priorizam a mobilidade pessoal e os credores favorecem a depreciação previsível. O Toyota HiLux e o Ford Ranger dominam os registros, ilustrando a linha tênue entre uso de passeio e utilitário. Os veículos comerciais leves se beneficiam das deduções imediatas de ativos que permitem às PMEs depreciar, estimulando a renovação de frotas. Caminhões médios e pesados dependem de prazos mais longos alinhados aos ciclos de vida operacionais, exigindo subscrição especializada.

A eletrificação avança nos segmentos de passeio, com o Tesla Model Y subindo no ranking, enquanto a adoção de veículos elétricos comerciais depende da economia de carga e autonomia. Os Padrões de Eficiência de Veículos Novos a partir de 2025 aceleram a descarbonização geral da frota e adicionam fatores de custo de conformidade aos modelos de arrendamento.

Por Tipo de Propulsão: Motor de combustão interna ainda predomina, veículo elétrico a bateria cresce mais rapidamente

Os veículos de combustão interna comandavam 74,95% do mercado de financiamento automotivo australiano em 2025, sustentados pela infraestrutura de abastecimento consolidada e pelos preços iniciais mais baixos. Os veículos elétricos a bateria, no entanto, apresentam uma perspectiva de CAGR de 8,89% à medida que a expansão de pontos de recarga e os descontos em empréstimos reduzem as diferenças de custo.

As vendas de veículos híbridos aumentaram em 2024, oferecendo uma via de transição. Os empréstimos verdes a 6,95% (Bank Australia) e as ofertas de 5,09% da RACV reduzem os custos de financiamento, enquanto a isenção do Imposto sobre Benefícios Marginais nos arrendamentos por desconto em folha de pagamento amplifica as economias no contracheque. As estruturas de financiamento recompensam os tomadores de baixa emissão por meio de cortes de taxas e benefícios fiscais em arrendamentos por desconto em folha de pagamento. A incerteza do valor residual para veículos elétricos a bateria continua sendo uma restrição; os credores precificam cada vez mais prazos mais curtos e valores residuais de pagamento balão mais baixos. As coberturas de seguro compensam a volatilidade, sustentando o apetite por empréstimos mesmo quando os rápidos ciclos tecnológicos comprimem as curvas de depreciação.

Por Tipo de Tomador: Consumidores lideram, PMEs aceleram

Os indivíduos compunham 61,72% do mercado de financiamento automotivo australiano em 2025, com pontuações de crédito ligeiramente abaixo da média nacional, mas dentro das faixas prime. As necessidades de mobilidade das famílias sustentam uma demanda estável mesmo diante da pressão sobre o custo de vida. O tamanho do mercado de financiamento automotivo da Austrália para PMEs cresce a uma CAGR de 8,09%, impulsionado pela eletrificação das frotas e pelas deduções imediatas de ativos. O financiamento de frotas corporativas baseia-se em descontos por volume e pacotes de manutenção plurianuais, frequentemente canalizados pelas financeiras cativas de montadoras.

O financiamento de frotas corporativas enfatiza descontos em volume, estruturas de arrendamento operacional e análises de custo total de propriedade, frequentemente geridas por financeiras cativas de montadoras com monitoramento baseado em telemática. Os modelos de pontuação de fintechs ampliam o acesso para solicitantes com histórico de crédito escasso, como motoristas da economia gig, enquanto a supervisão da ASIC protege grupos vulneráveis, incluindo tomadores indígenas, por meio de auditorias de concessão de crédito responsável e ações por violações. A verificação de renda por inteligência artificial acelera as aprovações, mas os credores ainda sinalizam provisionamento mais elevado para exposições de PMEs sem garantia.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal: Financiamento por revendedor lidera, direto ao consumidor escala

O financiamento integrado ao revendedor representou 56,71% do mercado de financiamento automotivo australiano em 2025, aproveitando a conveniência no ponto de venda e os incentivos dos fabricantes apesar da proibição de comissões flexíveis pela ASIC, que comprime as margens. As ofertas de Valor Futuro Garantido e os empréstimos cativos de baixa taxa continuam sendo persuasivos nos salões de vendas, mas os canais online diretos ao consumidor sobem a uma CAGR de 8,52%, à medida que os nativos digitais exigem preços transparentes e decisões instantâneas.

Os corretores agregam opções de mais de 60 credores, enquanto o Zink da Ausloans aprova em dois minutos, ilustrando a experiência do usuário como alavanca competitiva. As APIs de banco aberto permitem verificações de renda em tempo real, embora a conformidade em cibersegurança aumente os custos para os credores menores. As salvaguardas de mercado — como a custódia Carsales–Monoova — aumentam a confiança nas negociações entre pares. À medida que os aplicativos de originação móvel evoluem, os credores combinam jornadas omnicanal, permitindo que um tomador comece online, finalize em um revendedor e gerencie o empréstimo por portais de smartphone.

Análise Geográfica

Nova Gales do Sul comanda 34,12% do mercado de financiamento automotivo da Austrália, gerando uma parcela significativa das solicitações de empréstimo e liderando a implantação de infraestrutura de recarga para veículos elétricos. Nova Gales do Sul combina escala e apoio político, abrigando as maiores redes de revendedores e concentrados clusters de fintechs que agilizam as originações. A alta densidade urbana favorece a adoção de veículos elétricos a bateria, e os subsídios estaduais complementam os incentivos federais. Victoria aproveita os ecossistemas industriais legados e os corredores de recarga ao longo da rota Melbourne-Sydney. Queensland se beneficia de fluxos populacionais e do turismo, que sustentam o crédito para veículos comerciais leves.

A Austrália Ocidental registra a CAGR mais rápida, de 7,78%, impulsionada pela riqueza do setor de mineração e pelas melhorias de infraestrutura. A prosperidade baseada em commodities da Austrália Ocidental amortece as quedas cíclicas e eleva a renda disponível, com os projetos de infraestrutura do Pilbara exigindo veículos utilitários de alto valor. A Austrália do Sul, a Tasmânia e o Território da Capital Australiana são menores em volume, mas se destacam na adoção de veículos elétricos e na penetração de arrendamentos por desconto em folha de pagamento. O Território do Norte, com sua população esparsa, se inclina para empréstimos de veículos 4×4 maiores, enquanto o menor valor médio de empréstimo da Tasmânia sinaliza maior sensibilidade a preços.

A harmonização regulatória entre estados sob a ASIC garante proteções uniformes ao consumidor, embora as variações nas isenções de imposto de transmissão e nos descontos de registro acrescentem complexidade à precificação dos empréstimos. A implantação de infraestrutura de recarga, especialmente nos corredores rodoviários, continua sendo um determinante das trajetórias de crescimento dos empréstimos para veículos elétricos a bateria.

Cenário Competitivo

O mercado de financiamento automotivo da Austrália exibe concentração moderada. Os bancos protegem a incumbência com vantagens de custo de financiamento e confiança da marca, mas as financeiras cativas de montadoras exploram ofertas agrupadas e insights superiores sobre valor residual. Os credores não bancários e as fintechs se diferenciam pela velocidade e pela experiência do usuário; as aprovações instantâneas da Pepper Money e o financiamento securitizado da Taurus Auto Finance destacam essas vantagens.

As mudanças regulatórias estimulam a recalibração estratégica. O Westpac saiu do crédito automotivo direto por meio de uma venda de carteira de AUD 1,5 bilhão para o Resimac Group em março de 2025, realocando capital para segmentos principais. A transferência de empréstimos de veículos da Macquarie para a Allied Credit em julho de 2025 reforça uma tendência de redução de ativos entre os bancos. A tecnologia permanece como a arma competitiva decisiva: inteligência artificial e fluxos de dados de banco aberto reduzem as taxas de inadimplência e desbloqueiam nichos não atendidos, enquanto os gastos com cibersegurança crescem para proteger APIs em tempo real.

Modelos emergentes incluem o financiamento por assinatura e o seguro de valor residual de Valor Futuro Garantido, oferecendo receita do tipo anuidade que compensa a compressão de margens pela concorrência de taxas. Parcerias — como a integração do NAB PayTo com o Plenti — demonstram jogadas banco-fintech simbióticas que ampliam a cobertura de mercado sem sobrecarregar os balanços.

Líderes do Setor de Financiamento Automotivo da Austrália

Toyota Finance Australia

ANZ Banking Group

National Australia Bank (NAB)

Macquarie Leasing & Asset Finance

Commonwealth Bank (CommBank)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A unidade de Serviços Bancários e Financeiros da Macquarie concordou em transferir uma carteira de empréstimos automotivos de USD 1,0 bilhão (AUD 1,5 bilhão) para a Allied Credit, realinhando o capital para serviços de assessoria.

- Março de 2025: O Resimac Group concluiu a aquisição dos ativos de financiamento automotivo do Westpac, elevando os ativos sob gestão para AUD 15,7 bilhões e consolidando sua escala como não bancário.

- Março de 2025: O Bank Australia anunciou que cessará o financiamento de veículos a combustível fóssil novos a partir de 2025 para acelerar a transição nacional para veículos elétricos.

Escopo do Relatório do Mercado de Financiamento Automotivo da Austrália

O financiamento automotivo é o serviço que oferece veículos novos aos consumidores a preços significativamente reduzidos em prestações acessíveis. Essas prestações são divididas com base no valor do empréstimo e no prazo, com uma taxa de juros fixa.

O mercado de financiamento automotivo é segmentado com base no tipo, tipo de fonte e tipo de veículo. Com base no tipo, o mercado foi segmentado em veículos novos e veículos usados. Com base no tipo de fonte, o mercado foi segmentado em montadoras, bancos, cooperativas de crédito e instituições financeiras e, com base no tipo de veículo, o mercado foi segmentado em automóveis de passeio e veículos comerciais. O relatório abrange o tamanho do mercado em valor (USD bilhões) para todos os segmentos mencionados acima.

| Veículos Novos |

| Veículos Usados |

| Bancos |

| Financeiras Cativas de Montadoras |

| Cooperativas de Crédito e Mutualidades |

| Credores Não Bancários e Fintechs |

| Empréstimos Automotivos com Garantia |

| Empréstimos Pessoais sem Garantia |

| Arrendamento e Arrendamento por Desconto em Folha de Pagamento |

| Financiamento com Valor Futuro Garantido / Pagamento Balão |

| Assinatura e Pagamento por Uso |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Bateria (VEB) |

| Consumidores Individuais |

| Pequenas e Médias Empresas |

| Corporativo e Frota |

| Financiamento Integrado ao Revendedor |

| Direto ao Consumidor Online |

| Plataformas de Corretagem e Agregação |

| Nova Gales do Sul |

| Victoria |

| Queensland |

| Austrália Ocidental |

| Austrália do Sul |

| Tasmânia |

| Território da Capital Australiana |

| Território do Norte |

| Por Condição do Veículo | Veículos Novos |

| Veículos Usados | |

| Por Fonte de Financiamento | Bancos |

| Financeiras Cativas de Montadoras | |

| Cooperativas de Crédito e Mutualidades | |

| Credores Não Bancários e Fintechs | |

| Por Produto de Financiamento | Empréstimos Automotivos com Garantia |

| Empréstimos Pessoais sem Garantia | |

| Arrendamento e Arrendamento por Desconto em Folha de Pagamento | |

| Financiamento com Valor Futuro Garantido / Pagamento Balão | |

| Assinatura e Pagamento por Uso | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) |

| Veículo Elétrico Híbrido (VEH) | |

| Veículo Elétrico a Bateria (VEB) | |

| Por Tipo de Tomador | Consumidores Individuais |

| Pequenas e Médias Empresas | |

| Corporativo e Frota | |

| Por Canal | Financiamento Integrado ao Revendedor |

| Direto ao Consumidor Online | |

| Plataformas de Corretagem e Agregação | |

| Por Estado / Território | Nova Gales do Sul |

| Victoria | |

| Queensland | |

| Austrália Ocidental | |

| Austrália do Sul | |

| Tasmânia | |

| Território da Capital Australiana | |

| Território do Norte |

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de financiamento automotivo da Austrália até 2031?

O tamanho do mercado de financiamento automotivo da Austrália tem previsão de atingir USD 10,22 bilhões até 2031, sustentado por uma CAGR de 6,14%.

Qual segmento de condição de veículo lidera atualmente os volumes de empréstimos?

O financiamento de carros usados comanda 65,58% do volume total, impulsionado pelas vantagens de acessibilidade em relação às compras de carros novos.

Por que as financeiras cativas de montadoras crescem mais rapidamente do que os bancos?

As financeiras cativas de montadoras agrupam empréstimos de baixa taxa com os veículos e aproveitam dados superiores de valor residual, permitindo uma CAGR de 7,86% até 2031.

Qual estado australiano deve registrar o crescimento de financiamento mais rápido?

A Austrália Ocidental tem projeção de expansão a uma CAGR de 7,78%, impulsionada pelo crescimento de renda decorrente da mineração e pela demanda de substituição de veículos.

Página atualizada pela última vez em: