Tamanho e Participação do Mercado de Financiamento de Carros Usados da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

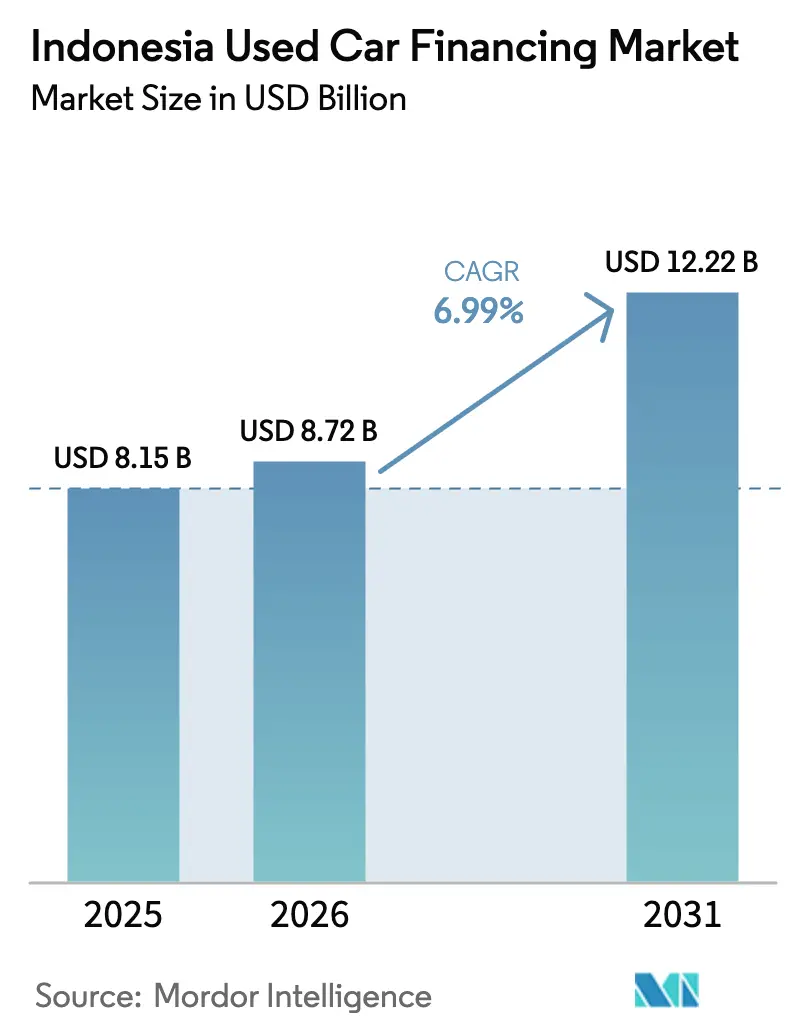

| Tamanho do mercado no ano base (2025) | 8.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento de Carros Usados da Indonésia por Mordor Intelligence

O tamanho do mercado de financiamento de carros usados da Indonésia está projetado para se expandir de USD 8,15 bilhões em 2025, USD 8,72 bilhões em 2026, para USD 12,22 bilhões até 2031, registrando um CAGR de 6,99% de 2026 a 2031. A crescente sensibilidade ao preço das famílias, o aumento da diferença entre os preços de tabela de carros novos e a renda disponível, e as taxas de empréstimo ainda elevadas do Banco da Indonésia têm levado muitos compradores de primeira viagem e recorrentes a optarem por veículos usados. Plataformas digitais que incorporam aprovações instantâneas reduzem o tempo de decisão de vários dias para menos de 24 horas, atraindo tomadores de crédito familiarizados com tecnologia e reduzindo os custos de originação para os credores. Os produtos em conformidade com a Sharia estão se expandindo à medida que bancos islâmicos e unidades de multifinança formalizam contratos de murabahah e ijarah, atendendo a uma grande base de clientes orientada pela fé e aprofundando o mercado de financiamento de carros usados da Indonésia. A dinâmica competitiva está se intensificando porque as plataformas de fintech utilizam dados alternativos para tomadores com histórico de crédito limitado, embora os limites mais rígidos de capital e governança da OJK agora moderem seu potencial de receita com taxas. Ao mesmo tempo, melhorias de qualidade dos veículos, especialmente em estoque de três a sete anos, ampliam os portfólios de garantias e estimulam prazos mais longos.

Principais Conclusões do Relatório

- Por tipo de veículo, os veículos multiuso representaram 44,15% da participação do mercado de financiamento de carros usados da Indonésia em 2025, enquanto os veículos utilitários esportivos registraram o CAGR mais rápido de 8,45% até 2031.

- Por provedor de financiamento, os bancos comerciais controlaram 70,25% da participação do mercado de financiamento de carros usados da Indonésia em 2025; as plataformas de empréstimo entre pares e fintech registraram o CAGR mais alto de 9,75% até 2031.

- Por prazo, a faixa de 25-48 meses capturou 49,10% do tamanho do mercado de financiamento de carros usados da Indonésia em 2025, enquanto os empréstimos com prazo superior a 72 meses devem crescer a um CAGR de 8,93%.

- Por idade do veículo, carros com 3 anos ou mais detinham 58,36% do tamanho do mercado de financiamento de carros usados da Indonésia em 2025; veículos com idade entre 4 e 7 anos estão projetados para se expandir a um CAGR de 10,14%.

- Por província, Jacarta representou 32,11% das originações de 2025, e Banten está prevista para avançar a um CAGR de 7,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Financiamento de Carros Usados da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração de Carros Novos para Usados | +2.1% | Jacarta, Java Ocidental, Java Oriental | Médio prazo (2 a 4 anos) |

| Expansão de Multifinança e Bancos | +1.8% | Províncias de Java, Banten | Médio prazo (2 a 4 anos) |

| Aprovações de Empréstimos em Plataformas Digitais | +1.4% | Jacarta, Surabaya, Medan, Bandung | Curto prazo (≤ 2 anos) |

| Financiamento Automotivo em Conformidade com a Sharia | +0.9% | Aceh, Sumatra Ocidental, Jacarta | Longo prazo (≥ 4 anos) |

| Compre Agora, Pague Depois (BNPL) | +0.6% | Jacarta, Banten, Java Ocidental | Curto prazo (≤ 2 anos) |

| Incentivos para Veículos de Segunda Mão | +0.3% | Jacarta, Banten, Surabaya | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Migração da Demanda de Carros Novos para Usados em Meio a Altas Taxas de Juros

As vendas de carros usados atingiram 1,8 milhão de unidades em 2024, em comparação com 889.680 registros de carros novos, refletindo a substituição motivada por custos à medida que o crescimento nominal dos salários fica aquém da inflação dos veículos [1]"Dados Nacionais de Vendas de 2024," Associação das Indústrias Automotivas da Indonésia, gaikindo.or.id . Em setembro de 2024, o Banco da Indonésia manteve sua taxa de política monetária estável. Como resultado, muitas famílias enfrentaram taxas de empréstimos automotivos que permaneceram elevadas. Esse cenário amplificou a vantagem de acessibilidade dos veículos multiuso (MPVs) com três anos de uso, cujas prestações mensais são significativamente menores do que as de seus equivalentes zero-quilômetro. Respondendo rapidamente, as empresas de multifinança ajustaram seus portfólios. Notavelmente, a BFI Finance registrou um aumento expressivo nos recebíveis vinculados a concessionárias em 2024, evidenciando uma forte demanda nos canais de varejo organizados. Para contrabalançar os efeitos da redução do poder de compra e sustentar os fluxos de originação de empréstimos, os credores passaram a estender os prazos dos empréstimos além da duração típica, apresentando um aumento anual. No entanto, essa estratégia implica uma exposição prolongada ao risco de crédito. Em geral, essas dinâmicas ressaltam que os desafios de acessibilidade são os principais fatores que direcionam os fluxos para o mercado de financiamento de carros usados da Indonésia.

Expansão dos Portfólios de Empréstimos de Multifinança e Bancos para Carros Usados

Até junho de 2024, os desembolsos totais para veículos automotores registraram crescimento significativo à medida que os credores deslocaram o foco para segmentos de veículos usados de maior rendimento, respondendo a uma queda na demanda por carros novos. A fusão da Adira Finance com a Mandala Multifinance em outubro de 2025 criou uma plataforma com uma base de usuários substancial e amplos pontos de atendimento, expandindo significativamente sua presença geográfica. De forma semelhante, a BCA Finance, em setembro de 2024, racionalizou sua divisão especializada em carros usados, harmonizando os sistemas de risco e reduzindo os custos de processamento de empréstimos. Embora o financiamento de carros usados exija margens mais amplas devido às percepções elevadas de risco dos ativos, isso é compensado por recompras rápidas, com proprietários atualizando para modelos mais novos a cada três ou quatro anos. Como resultado, o mercado de financiamento de carros usados da Indonésia continua a atrair capital institucional robusto, mesmo com os credores implementando medidas de avaliação mais rigorosas para mitigar os riscos de inadimplência.

Plataformas Digitais com Aprovações Instantâneas de Empréstimos

As plataformas de comércio eletrônico agora pré-carregam ofertas de crédito condicionais dentro dos anúncios de veículos, comprimindo a jornada do comprador de visitas a agências de vários dias para menos de 24 horas, uma mudança significativa que acelera a conversão no funil de vendas. A OTO Multiartha utiliza históricos de carteiras digitais, metadados de telefonia e registros de compras em aplicativos para avaliar candidatos com histórico de crédito limitado, apoiando os segmentos anteriormente desatendidos do mercado de financiamento de carros usados da Indonésia. O Regulamento OJK 40/2024 exige pontuação de crédito verificada e documentação do tomador, aumentando os custos de conformidade, mas formalizando os padrões de dados para estabilizar a qualidade dos ativos. As plataformas de fintech estão avançando a um CAGR expressivo até 2031, mas seus limites de taxas e restrições de propriedade estrangeira ampliam a necessidade de parcerias de balanço patrimonial com bancos. Velocidade e experiência do usuário sem fricção permanecem seus principais diferenciais competitivos, pois vendedores sensíveis ao tempo exigem certeza rápida.

Crescimento dos Produtos de Financiamento Automotivo em Conformidade com a Sharia

Até dezembro de 2023, o BCA Syariah reportou crescimento no financiamento de veículos (KKB iB), destacando a forte demanda por opções de financiamento sem juros entre a população predominantemente muçulmana da Indonésia. As estruturas de financiamento islâmico, como o murabahah, oferecem prestações fixas e margens de lucro transparentes. Isso não apenas protege os tomadores da imprevisibilidade das taxas flutuantes, mas também garante a conformidade com a lei islâmica. O Bank Syariah Indonesia está expandindo sua divisão OTO e, em resposta ao POJK 46/2024, as empresas de multifinança estão lançando janelas dedicadas à Sharia. As novas regulamentações agora permitem variantes de empréstimo entre pares em conformidade com a Sharia, estendendo seu alcance além das agências bancárias tradicionais. No entanto, os desafios persistem: a compreensão limitada dos produtos e a escassez de avaliadores certificados pela Sharia para veículos usados dificultam a aceitação generalizada. Ainda assim, com ambiciosas metas de inclusão financeira, os ativos da Sharia estão posicionados para ganhar maior espaço no cenário de financiamento de carros usados da Indonésia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fraude de Confiança e Odômetro | –1.2% | Cidades secundárias, áreas rurais | Médio prazo (2 a 4 anos) |

| Taxas de Empréstimo e Volatilidade Macroeconômica | –0.9% | Segmentos nacionais de baixa renda | Curto prazo (≤ 2 anos) |

| Fraude de Garantias e Risco de Veículos Roubados | –0.7% | Jacarta, Surabaya, Medan | Médio prazo (2 a 4 anos) |

| Limites da OJK sobre Empréstimos Fintech | –0.5% | Plataformas digitais em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas Persistentes de Fraude de Confiança e Odômetro

Pesquisas do setor revelam manipulação de quilometragem em aproximadamente um quarto das unidades negociadas, inflando os valores residuais e sobrecarregando tanto os tomadores quanto os credores com contas de reparo inesperadas que corroem a cobertura das garantias. A ausência de um registro nacional de histórico de veículos obriga os credores a depender de inspeções manuais que prolongam os tempos de aprovação e aumentam as despesas operacionais. Embora o POJK 46/2024 exija padrões mais rigorosos de avaliação e verificação de tomadores, a aplicação regional desigual permite que revendedores informais contornem o escrutínio, perpetuando lacunas de credibilidade[2]"Texto Regulatório do POJK 46/2024 e POJK 40/2024," Autoridade de Serviços Financeiros, ojk.go.id . Registros em blockchain pilotados por empresas de multifinança selecionadas visam registrar imutavelmente os históricos de manutenção, mas exigem compartilhamento de dados entre ministérios. Até que a cobertura se torne universal, os déficits de confiança limitarão a penetração de novos clientes e moderarão o mercado de financiamento de carros usados da Indonésia.

Taxas de Empréstimo Elevadas e Volatilidade Macroeconômica

Em 2024, o Banco da Indonésia reduziu sua taxa de política monetária. No entanto, as taxas finais cobradas dos tomadores ainda excedem níveis aceitáveis. Essa discrepância surge porque os credores levam em conta os riscos cambiais e os elevados custos de captação no atacado. Em 2024, o aumento dos rendimentos dos títulos elevou os custos de captação da BFI Finance, mesmo com alavancagem estável. Enquanto isso, a Adira Finance registrou uma queda nos novos desembolsos. Devido à inércia das taxas, a acessibilidade para o segmento subprime está comprometida, levando a prazos mais curtos. Essa situação empurra os compradores de menor renda para credores do mercado informal, que impõem encargos elevados. Como resultado, choques macroeconômicos, como a depreciação da rupia, podem pressionar os orçamentos familiares e desacelerar o momentum do mercado de financiamento de carros usados da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: MPVs Mantêm Escala enquanto SUVs Aceleram

Os veículos multiuso detinham 44,15% das originações de financiamento em 2025, evidenciando sua adequação para famílias numerosas que dominam a demografia indonésia. Os SUVs compactos estão superando todas as outras categorias a um CAGR de 8,45%, à medida que compradores da classe média aspiracional se voltam para maior altura em relação ao solo e percepção premium, frequentemente pagando prêmios de revenda acima de sedans da mesma idade. Os credores geralmente concedem até 80% de relação empréstimo-valor em MPVs ou SUVs com três anos de uso, devido à forte liquidez e curvas de garantia previsíveis, garantindo que o tamanho do mercado de financiamento de carros usados da Indonésia vinculado a esses segmentos permaneça robusto ao longo do período de previsão.

Sedans e hatchbacks representam uma fatia decrescente à medida que as montadoras eliminam carros pequenos de baixa margem. As frotas de transporte por aplicativo ainda sustentam a demanda por sedans, mas os proprietários privados migram para designs crossover com maior status percebido e estrutura de cabine mais segura. Os produtos de empréstimo agora diferenciam os limites de prazo: SUVs podem se qualificar para prazos de 72 meses, enquanto hatchbacks mais antigos frequentemente têm limite de 48 meses devido à depreciação mais acentuada. Essas nuances de subscrição reforçam a divergência segmental dentro do mercado de financiamento de carros usados da Indonésia.

Por Provedor de Financiamento: Bancos Mantêm Escala, Fintechs Ganham Ritmo

Devido aos depósitos de baixo custo e à capacidade de venda cruzada, os bancos comerciais asseguraram uma participação expressiva de 70,25% das originações de 2025, consolidando sua dominância no mercado de financiamento de carros usados da Indonésia. No entanto, as plataformas de empréstimo entre pares e fintech estão crescendo a um CAGR de 9,75%, oferecendo decisões em tempo real e análises de crédito alternativas que integram candidatos excluídos pelos sistemas de pontuação tradicionais. As empresas de multifinança não bancárias situam-se entre esses polos, combinando profundo conhecimento de veículos com habilitação digital moderada, embora seus spreads de captação enfrentem pressão de ambos os lados.

Os modelos de parceria estão se proliferando: o aplicativo da BCA Finance agora está integrado nas principais plataformas de mercado, fechando a lacuna de conveniência com as fintechs puras, enquanto preserva a precificação financiada por depósitos. O Regulamento 40/2024 obriga os credores de empréstimo entre pares a manter uma classificação composta mínima de 3 e patrimônio equivalente a 50% do capital integralizado, o que eleva os limites e desencadeia consolidação. As joint ventures entre credores digitais e bancos de médio porte tornam-se, portanto, uma rota crítica para escalar dentro do mercado de financiamento de carros usados da Indonésia.

Por Prazo de Financiamento: Médio Prazo Prevalece, Prazos Ultralongos Emergem

Os empréstimos de 25-48 meses capturaram 49,10% do portfólio de 2025, equilibrando a acessibilidade mensal com uma exposição de crédito gerenciável. No entanto, os empréstimos com prazo superior a 72 meses estão se expandindo 8,93% ao ano, à medida que famílias com orçamento apertado precisam de prestações menores para absorver ambientes de taxas mais elevadas, especialmente para veículos de 4 a 7 anos, onde os valores dos tickets são menores, mas o risco de manutenção é maior. Os credores compensam por meio de precificação escalonada e reservas mais rigorosas, alinhando-se ao modelo de provisionamento baseado em risco do POJK 46/2024. Os prazos mais curtos, abaixo de dois anos, atendem principalmente a compradores com maior disponibilidade de caixa, otimizando os pagamentos de juros, e representam um perfil em declínio dentro da matriz de tamanho do mercado de financiamento de carros usados da Indonésia.

Os mecanismos de precificação dinâmica recompensam contratos mais curtos com taxas menores, mas a pressão competitiva para preservar volumes frequentemente supera esses sinais. O prazo médio do portfólio da Adira Finance permaneceu estável em 2024, pois a gestão priorizou a qualidade do crédito, provando que as políticas de segmentação de prazo diferem entre as instituições, mas ainda convergem para atender aos limites de acessibilidade para a ampla base de tomadores.

Por Idade do Veículo: Estoque Mais Novo Lidera, Faixa de Meia Idade Cresce Mais Rápido

Carros com até três anos de uso detinham 58,36% das unidades financiadas em 2025, refletindo o conforto dos credores com os valores residuais e os canais de revenda ativos apoiados pelas garantias das montadoras. A faixa de 4 a 7 anos é a de crescimento mais rápido, a um CAGR de 10,14%, à medida que os consumidores aceitam maior quilometragem para reduzir o custo inicial e as ferramentas de análise aprimoram a precisão da avaliação. Os empréstimos garantidos por carros com mais de sete anos permanecem marginais, pois a depreciação acelerada exige limites significativos de relação empréstimo-valor e prazos de 36 meses, desencorajando muitos credores formais e mantendo esse segmento com baixa penetração pelo setor de financiamento de carros usados da Indonésia.

A dinâmica de oferta também orienta as preferências. As vendas de carros novos caíram para 889.680 unidades em 2024, reduzindo os fluxos futuros de estoque com menos de três anos, de modo que os credores estão preparando estratégias de garantia para veículos de meia idade, incluindo monitoramento de condições baseado em telemática para garantir a integridade dos ativos ao longo de horizontes de reembolso mais longos.

Análise Geográfica

Jacarta entregou 32,11% dos volumes de 2025 por meio de densas redes de agências, maior renda per capita e concentração de gastos de marketing de credores digitais. O escrutínio regulatório da cidade e as restrições de tráfego, como controles mais amplos de placas pares e ímpares, agora moderam a demanda incremental, direcionando o crescimento para regiões satélites. Banten, adjacente à capital, está projetada para crescer a um CAGR de 7,28% até 2031, aproveitando a rápida expansão industrial em Tangerang e Serang, que eleva as populações de comutadores de classe média.

As três províncias do coração de Java — Java Ocidental, Java Central e Java Oriental — se beneficiam de extensos corredores industriais que sustentam a demanda constante por veículos entre as forças de trabalho das fábricas. Ainda assim, a motorização das famílias frequentemente começa com motocicletas; portanto, a penetração de veículos de quatro rodas per capita permanece abaixo da de Jacarta. Empresas de multifinança como a Mandiri Tunas Finance, portanto, adaptam a subscrição a padrões de renda variável, adotando cronogramas de pagamento flexíveis e garantias de meia idade para ampliar o alcance [3]"Perfil da Rede de Agências," PT Mandiri Tunas Finance, mtf.co.id .

A proximidade de Banten com Jacarta desbloqueia o acesso ao vasto estoque de carros usados da capital, ao mesmo tempo em que oferece aos residentes custos de moradia mais baixos e tráfego mais leve, estimulando a intenção de compra. Seus parques industriais impulsionam o emprego formal, elevando a elegibilidade ao crédito. Em contraste, a economia de plantações de Sumatra do Norte e as escassas agências de credores dificultam a captação de financiamentos, embora iniciativas de subscrição móvel estejam avançando. Em todo o país, a OJK exige paridade de governança de risco entre as províncias, pressionando os credores a investir na diversificação de agências e em KYC digital para manter a conformidade à medida que escalam o mercado de financiamento de carros usados da Indonésia.

Cenário Competitivo

O mercado de crédito para carros usados da Indonésia é moderadamente concentrado: os três principais grupos — Astra Credit Companies, BFI Finance e Adira Finance — controlam uma participação expressiva dos recebíveis, enquanto os bancos comerciais e suas subsidiárias de multifinança juntos superam a maioria das originações, deixando uma longa cauda de não bancos menores e fintechs. Os desafiantes digitais aceleram a velocidade de aprovação e visam pools de tomadores sem acesso bancário usando dados em tempo real, mas os índices mais rígidos de capital e governança da OJK moderam o crescimento agressivo, levando a parcerias com bancos de médio porte para solidez do balanço patrimonial.

A consolidação estratégica é proeminente. A BCA Finance absorveu a BCA Multi Finance em setembro de 2024, integrando sistemas de risco e reduzindo a duplicação operacional. A Adira Finance fundiu-se com a Mandala Multifinance em outubro de 2025, elevando os usuários ativos para mais de 2,6 milhões e expandindo para 850 locais. Os bancos aprofundam a integração vertical para capturar margem por meio de venda cruzada direta, auxiliados pelo financiamento por depósitos que reduz o custo de capital em relação aos títulos precificados pelo mercado.

As avenidas de crescimento agora incluem nichos de veículos elétricos e híbridos usados — apoiados por garantias de bateria de segunda mão — e portfólios em conformidade com a Sharia. A adoção de tecnologia é decisiva: fluxos de trabalho móveis de ponta a ponta reduzem os tempos de desembolso para menos de um dia, e mecanismos de avaliação baseados em inteligência artificial calibram índices dinâmicos de empréstimo-valor ao escanear curvas de preços de plataformas de mercado. Os grandes incumbentes financiam essas atualizações por meio de programas frequentes de emissão de títulos; o Programa de Emissão de Títulos com Registro de Prateleira VII da Adira atesta a ampla confiança dos investidores, apesar dos ambientes de taxas mais elevadas [4]"Prospecto do Programa de Emissão de Títulos com Registro de Prateleira VII," PT Adira Dinamika Multi Finance Tbk, adira.co.id . Os gastos com conformidade estão aumentando para todos os participantes sob o POJK 46/2024, mas os players de maior escala amortizam esse custo de forma mais eficiente, inclinando as vantagens competitivas para balanços patrimoniais maiores dentro do mercado de financiamento de carros usados da Indonésia.

Líderes do Setor de Financiamento de Carros Usados da Indonésia

BFI Finance Indonesia

Astra Credit Companies (ACC)

Adira Dinamika Multi Finance

Mandiri Tunas Finance

Oto Multiartha

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo Astra e a Toyota Motor Asia (Singapore) Pte. Ltd. formaram uma aliança estratégica, com a Toyota adquirindo uma participação de 40% na PT Astra Digital Mobil para ampliar o acesso a carros usados premium, financiamento, seguros e serviços de pós-venda em toda a Indonésia.

- Agosto de 2025: A Carro, a maior e mais rápida plataforma online de carros usados em crescimento na Ásia-Pacífico, assinou um Memorando de Entendimento com a plataforma fintech SY Holdings. Essa parceria estratégica visa fortalecer os esforços de expansão da Carro com soluções de financiamento baseadas em tecnologia. A Carro possui presença dominante em mercados-chave, incluindo Singapura, Malásia, Indonésia, Tailândia, Japão, Taiwan e Hong Kong SAR.

Escopo do Relatório do Mercado de Financiamento de Carros Usados da Indonésia

O escopo inclui segmentação por tipo de veículo (hatchback, sedan, veículo utilitário esportivo e veículo multiuso), provedor de financiamento (financiamento cativo OEM, bancos comerciais, empresas de financiamento não bancárias e credores de empréstimo entre pares/fintech), prazo de financiamento (≤24 meses, 25-48 meses, 49-72 meses e acima de 72 meses) e idade do veículo (≤3 anos, 4-7 anos e acima de 7 anos). A análise também abrange segmentação em nível provincial, incluindo Jacarta, Java Ocidental, Java Oriental, Java Central, Banten, Sumatra do Norte e Outras Províncias. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Hatchback |

| Sedan |

| Veículo Utilitário Esportivo (SUV) |

| Veículo Multiuso (MPV) |

| Financiamento Cativo OEM |

| Bancos Comerciais |

| Empresas de Financiamento Não Bancárias |

| Credores de Empréstimo entre Pares / Fintech |

| Menor ou Igual a 24 Meses |

| 25 - 48 Meses |

| 49 - 72 Meses |

| Acima de 72 Meses |

| Menor ou Igual a 3 Anos |

| 4 - 7 Anos |

| Acima de 7 Anos |

| Jacarta |

| Java Ocidental |

| Java Oriental |

| Java Central |

| Banten |

| Sumatra do Norte |

| Outras Províncias |

| Por Tipo de Veículo | Hatchback |

| Sedan | |

| Veículo Utilitário Esportivo (SUV) | |

| Veículo Multiuso (MPV) | |

| Por Provedor de Financiamento | Financiamento Cativo OEM |

| Bancos Comerciais | |

| Empresas de Financiamento Não Bancárias | |

| Credores de Empréstimo entre Pares / Fintech | |

| Por Prazo de Financiamento | Menor ou Igual a 24 Meses |

| 25 - 48 Meses | |

| 49 - 72 Meses | |

| Acima de 72 Meses | |

| Por Idade do Veículo | Menor ou Igual a 3 Anos |

| 4 - 7 Anos | |

| Acima de 7 Anos | |

| Por Província | Jacarta |

| Java Ocidental | |

| Java Oriental | |

| Java Central | |

| Banten | |

| Sumatra do Norte | |

| Outras Províncias |

Principais Perguntas Respondidas no Relatório

Com que velocidade os volumes de financiamento crescerão entre 2026 e 2031 no segmento de carros usados da Indonésia?

Os volumes estão projetados para crescer a um CAGR de 6,99%, elevando o tamanho do mercado de financiamento de carros usados da Indonésia para USD 12,22 bilhões até 2031.

Quais categorias de veículos atraem mais empréstimos para carros usados?

Os veículos multiuso lideram com 44,15% das originações de 2025, enquanto os veículos utilitários esportivos são os de crescimento mais rápido, a um CAGR de 8,45%.

Os credores digitais estão ganhando participação dos bancos?

Sim, as plataformas de empréstimo entre pares e fintech estão se expandindo a um CAGR de 9,75%, embora os bancos comerciais ainda controlem 70,25% dos volumes de 2025.

Quais províncias superarão o crescimento nacional?

Banten está prevista para se expandir a um CAGR de 7,28% até 2031, impulsionada pela industrialização em Tangerang e Serang, que eleva a posse de automóveis pela classe média.

Página atualizada pela última vez em: