Tamanho e Participação do Mercado de Construção de Infraestrutura de Transportes da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

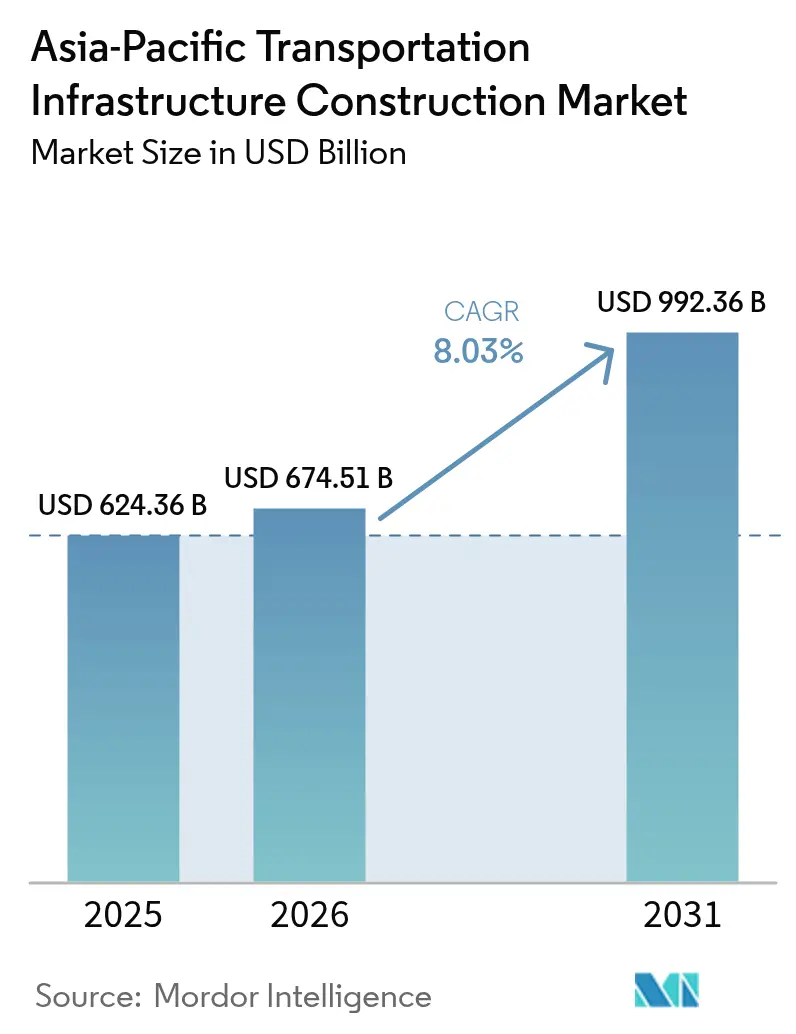

| Tamanho do mercado no ano base (2025) | 624.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 674.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 992.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura de Transportes da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Construção de Infraestrutura de Transportes da Ásia Pacífico deverá crescer de USD 624,36 bilhões em 2025 para USD 674,51 bilhões em 2026 e está previsto para atingir USD 992,36 bilhões até 2031 a uma CAGR de 8,03% no período 2026-2031. Os governos de toda a região enxergam os programas rodoviários, ferroviários, portuários e aeroportuários como instrumentos para desbloquear a competitividade das exportações, garantir metas de transição energética e reduzir os riscos das cadeias de abastecimento. As rodovias mantiveram a maior fatia de 2024, com 56,7% de participação, porém as ferrovias agora lideram o crescimento de destaque, pois a eletrificação e os corredores de alta velocidade reduzem a viabilidade econômica da aviação de curta distância. A previsão de CAGR de 10,41% para a Índia ressalta como um Programa Nacional de Infraestrutura coordenado, a expansão do metrô e novos aeroportos estão transformando as expectativas dos eleitores e os portfólios dos incorporadores. O capital privado está crescendo mais rapidamente do que os desembolsos orçamentários porque os modelos de parceria público-privada na Índia, na Tailândia e na Austrália reduzem o tempo de análise e alocam o risco de forma mais previsível. A intensidade competitiva está aumentando à medida que as grandes estatais chinesas fazem ofertas agressivas em megaprojetos transfronteiriços, enquanto os campeões locais na Índia, no Japão e no Sudeste Asiático protegem nichos que recompensam competências em tunelamento, retrofits sísmicos e especialização em automação.

Principais Conclusões do Relatório

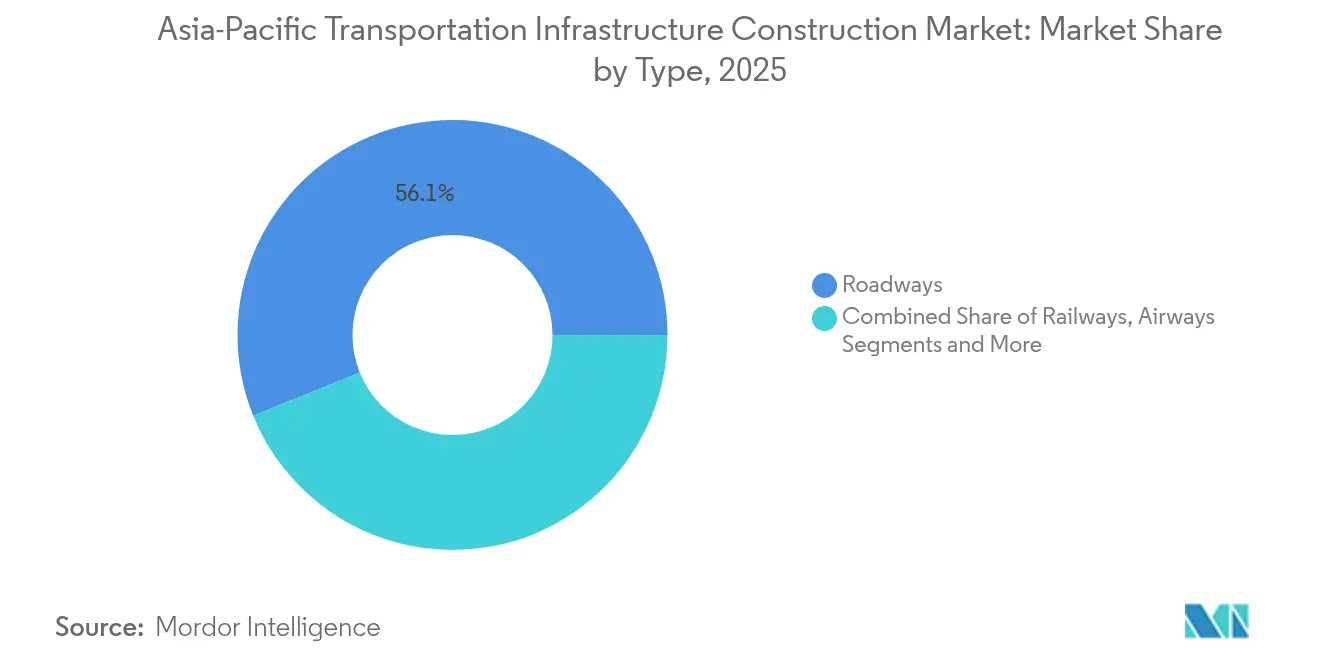

- Por modo de transporte, as rodovias lideraram com 56,12% de participação de receita em 2025; prevê-se que as ferrovias se expandam a uma CAGR de 8,83% até 2031.

- Por tipo de construção, as novas obras responderam por 69,35% da participação do mercado de construção de infraestrutura de transportes da Ásia Pacífico em 2025, enquanto a renovação avança a uma CAGR de 9,05% até 2031.

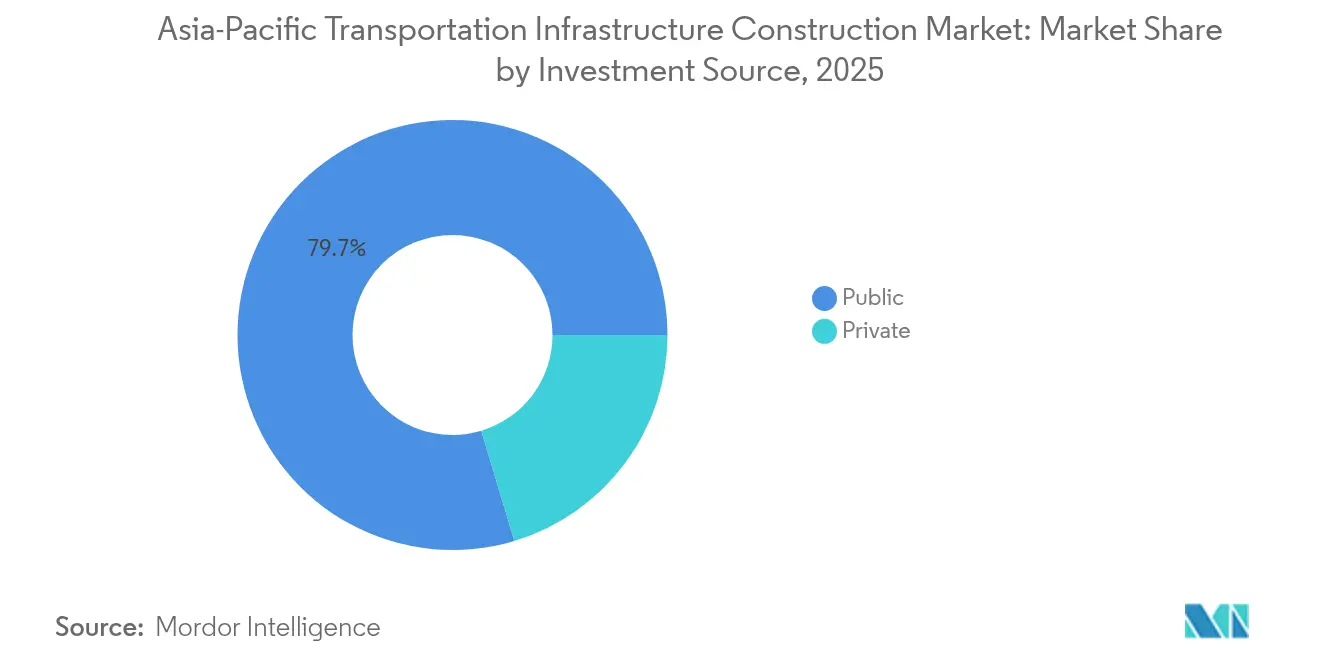

- Por fonte de investimento, o financiamento público controlou 79,65% do tamanho do mercado de construção de infraestrutura de transportes da Ásia Pacífico em 2025; o capital privado registra a maior CAGR projetada de 9,52% até 2031.

- Por país, a China comandou 39,25% do valor de 2025; a Índia registra o crescimento mais rápido com CAGR de 10,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura de Transportes da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida urbanização e crescimento de megacidades | +2.3% | Índia, Indonésia, Filipinas, Vietnã (Mumbai, Jacarta, Manila, Cidade de Ho Chi Minh) | Médio prazo (2-4 anos) |

| Corredores regionais de comércio e logística | +1.9% | China, núcleo da ASEAN (Tailândia, Vietnã, Malásia) mais transbordamento do Sul da Ásia via BRI | Longo prazo (≥ 4 anos) |

| Estímulo governamental e maturação dos modelos de PPP | +2.1% | Pan-APAC com tração de curto prazo na Índia, Tailândia, Austrália, Filipinas | Curto prazo (≤ 2 anos) |

| Descarbonização e eletrificação ferroviária | +1.5% | Índia, China, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Capacidade aeroportuária e modernização de portos inteligentes | +1.2% | Índia, Sudeste Asiático (Tailândia, Filipinas, Indonésia) mais centros costeiros da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização e Crescimento de Megacidades Exigindo Metrôs, BRT e Trens de Passageiros

A expansão das megacidades está reescrevendo a economia da mobilidade urbana. A ferrovia de alta velocidade Mumbai–Ahmedabad da Índia, atualmente em construção faseada, reduzirá o tempo de viagem de ponta a ponta para menos de três horas e efetivamente fundirá dois mercados de trabalho. A nova capital planejada de Jacarta em Kalimantan incorpora um metrô de 50 quilômetros e um aeroporto em campo aberto, demonstrando como a relocalização espacial contorna o congestionamento legado FT.COM. O Grande Expresso Ferroviário de Seul adiciona três linhas orbitais que prometem viagens de 30 minutos a partir de cidades satélites, estimulando habitações de maior densidade. Esses sistemas compartilham material rodante elétrico ou híbrido que se alinha com os compromissos de descarbonização enquanto reduz os custos do ciclo de vida. Coletivamente, ancoram o impulso positivo de 2,3% na CAGR regional ao deslocar a preferência dos passageiros dos carros particulares para o transporte de massa baseado em trilhos.

Corredores Regionais de Comércio e Logística para Impulsionar a Conectividade

Os formuladores de políticas agora tratam as ferrovias interiores, os portos de águas profundas e as rodovias de múltiplas faixas como salvaguardas geopolíticas, e não como simples alternativas de carga. A modernização ML-1 do Paquistão no valor de USD 10 bilhões conecta Karachi à fronteira afegã no âmbito da Iniciativa Cinturão e Rota da China e oferece à Ásia Central uma alternativa marítima. O Porto de Patimban da Indonésia, parcialmente inaugurado em 2024, alivia a pressão sobre o Tanjung Priok de Jacarta ao se concentrar nas exportações de automóveis e eletrônicos. A ferrovia de alta velocidade Bangkok–Kunming da Tailândia sublinha a proposta da ASEAN de competir com as rotas oceânicas oferecendo entrega terrestre mais rápida. O Vietnã aprovou uma linha Hanói–Cidade de Ho Chi Minh de USD 67 bilhões que combina capacidade de passageiros e carga leve. Esses corredores acomodam logística de uso duplo, moldando a segurança das cadeias de abastecimento e acrescentando 1,9% às perspectivas de crescimento[1]Equipe de Transportes do Banco Mundial, "Melhoria do Transporte Urbano nas Filipinas", Banco Mundial, worldbank.org.

Estímulo Governamental e Modelos de PPP Desbloqueando Portfólios Plurianuais

O estímulo fiscal continua, mas agora está associado a modelos estruturados de PPP que equilibram garantias soberanas com capital comercial. O Banco Asiático de Desenvolvimento injetou USD 500 milhões no portfólio de metrôs e rodovias da Índia em 2024, catalisando o coinvestimento por seguradoras domésticas ADB.ORG. A Tailândia reservou 40% de seu estímulo de USD 76 bilhões para esquemas prontos para PPP, sinalizando uma mudança definitiva em relação à contratação pública pura. O orçamento de 2024 da Austrália vincula qualquer projeto acima de USD 330 milhões a um processo de triagem de financiamento privado, acelerando o fluxo de negócios. As Filipinas garantiram um empréstimo inicial de USD 30 milhões do Banco Mundial para financiar estudos de pré-viabilidade, facilitando o caminho para colocações de dívida maiores. Essas ações — e ações similares — contribuem com uma elevação de 2,1% na CAGR regional ao encurtar os ciclos de fechamento financeiro.

Descarbonização: Eletrificação Ferroviária, Mobilidade de Baixo Carbono e Infraestrutura de Recarga

Os mandatos ambientais migraram das estratégias para as especificações contratuais. A Índia eletrificou 95% de sua rede de bitola larga até o final de 2024, reduzindo o uso de diesel e os custos operacionais em até um quarto. O trem-bala Jakarta–Bandung da Indonésia é alimentado pela rede de Java, rica em energias renováveis, servindo como modelo de baixo carbono para o corredor de alta velocidade pendente do Vietnã. O maglev Chuo Shinkansen do Japão recupera energia durante a frenagem e tem como meta 30% de emissões mais baixas do que o material rodante atual. A Austrália integra a recarga de veículos elétricos nas paradas de descanso da Ferrovia Interior, antecipando redes compartilhadas de passageiros e carga. Essa mudança generalizada no design eleva o crescimento regional em 1,5% à medida que os projetos são preparados para o futuro visando à mobilidade de emissão zero.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de financiamento e custos de juros mais elevados | -1.4% | Em toda a APAC, aguda na Índia, Indonésia, Filipinas, Vietnã | Curto prazo (≤ 2 anos) |

| Aquisição de terras, licenças e atrasos no reassentamento | -0.9% | Índia, Indonésia, Filipinas, Malásia | Médio prazo (2-4 anos) |

| Geologia complexa, risco climático e escassez de mão de obra qualificada | -0.7% | Sudeste Asiático, zonas sísmicas do Japão, corredores remotos da Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Financiamento e Taxas de Juros Mais Elevadas Pressionando o Capex e a Viabilidade Bancária dos PPPs

A política monetária mais restritiva corrói a margem de endividamento e empurra os rendimentos exigidos pelos projetos para acima das trajetórias históricas de pedágio e tarifas. Concessões elaboradas com juros de 4% agora perseguem capital próprio com rendimentos superiores a 7%, travando licitações em rodovias indianas e metrôs filipinos. O portfólio de transferência da capital da Indonésia, de USD 33 bilhões, atraiu menos de um quinto da participação privada planejada, forçando gastos públicos antecipados e adiamentos de escopo. O Programa Nacional de Infraestrutura da Índia também registra uma captação mais lenta de participação privada devido à volatilidade cambial e de tráfego. Essas lacunas de financiamento subtraem 1,4% do crescimento regional até que os custos de financiamento se estabilizem e as fórmulas tarifárias adotem a indexação à inflação.

Aquisição de Terras, Aprovações Ambientais e Atrasos no Reassentamento Prolongando os Prazos

As autorizações prolongadas rotineiramente acrescentam 18 a 24 meses e inflam os orçamentos. Agricultores de Gujarat atrasaram o trem-bala Mumbai–Ahmedabad apesar dos pacotes de compensação revisados que aumentaram 30%. Grupos indígenas no corredor Trans-Sumatra da Indonésia retiveram o direito de passagem sem melhorias comunitárias, paralisando as obras. O Elo Ferroviário da Costa Leste da Malásia foi redirecionado após pressão ambiental, gerando um acréscimo de custo de USD 1 bilhão. Contestações judiciais contra a linha maglev do Japão citam riscos ao lençol freático e continuam a atrasar as licenças de túnel. Essas fricções reduzem a CAGR em 0,9% por meio de atrasos nos cronogramas e acúmulo de juros durante a construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As Ferrovias Aceleram à Medida que a Eletrificação Remodela a Economia Modal

As ferrovias capturaram uma CAGR prevista de 8,83%, a mais rápida dentro do mercado de construção de infraestrutura de transportes da Ásia Pacífico, embora as rodovias tenham retido 56,12% de participação em 2025. A quase total eletrificação ferroviária da Índia reduziu os custos de combustível em um quarto, tornando o frete ferroviário a opção de baixo carbono para commodities a granel. A inauguração em 2024 da linha Jakarta–Bandung da Indonésia validou a tração alimentada por energias renováveis que o Vietnã agora está formatando para seu plano de alta velocidade norte-sul. Além dos custos, as redes de alta velocidade integram mercados de trabalho, como evidenciado pelo contínuo investimento da Japan no maglev. O tamanho do mercado de construção de infraestrutura de transportes da Ásia Pacífico para projetos ferroviários está, portanto, projetado para crescer suficientemente rápido para ultrapassar USD 233,4 bilhões até 2031, caso os portfólios atuais cheguem ao fechamento financeiro.

Os aeroportos e os portos marítimos seguem com CAGRs moderadas, impulsionadas pela recuperação do turismo e pela relocalização das exportações. O porto automatizado Tuas de Singapura e os terminais biométricos de Changi ilustram como a velocidade de retorno agora rivaliza com a capacidade como a principal métrica de desempenho. Os 60 terminais de contêineres automatizados da China estabelecem uma referência para a mudança regional em direção a guindastes conectados por 5G e caminhões de pátio sem motorista. Os requisitos de qualificação para a automação do lado aéreo inclinam a adjudicação de contratos para empresas com capacidade de integração de sistemas, em vez de puras capacidades civis. No geral, a concorrência modal não se refere mais apenas a quilômetros de faixas ou comprimento de cais; ela gira em torno de eficiência energética, integração digital e resiliência contra perturbações climáticas.

Por Tipo de Construção: A Renovação Ganha Terreno à Medida que Ativos Envelhecidos Exigem Modernizações Inteligentes

A nova construção detinha 69,35% de participação do mercado de construção de infraestrutura de transportes da Ásia Pacífico em 2025, refletindo uma lacuna de rede ainda ampla nas economias emergentes. No entanto, a renovação está crescendo a uma CAGR de 9,05%, mais rápido do que as obras em campo aberto, porque o Japão, a Coreia do Sul e a Austrália precisam modernizar expressas e pontes da década de 1970 para resiliência sísmica ou climática. O Japão compromete cerca de USD 15 bilhões até 2030 para modernizações sísmicas, enquanto a Coreia do Sul reforma rodovias com pedágio baseado em congestionamento que exige pórticos ricos em sensores e análises em nuvem. A Ferrovia Interior da Austrália mescla novos trilhos e modernizações de legado para frete de dupla pilha, revelando uma lógica de design integrado.

Os projetos de renovação são cada vez mais intensivos em capital; adicionar pedágio inteligente ou monitoramento de integridade estrutural em tempo real pode elevar os custos por faixa acima dos parâmetros históricos de novas rodovias. Os empreiteiros capazes de escalonar as obras sem fechamentos completos — por meio de segmentos de pontes pré-fabricadas ou sinalização modular — obtêm margens premium. À medida que esses projetos exigem engenharia civil e digital, os consórcios agora incluem fornecedores de software, empresas de cibersegurança e prestadores de serviços de telecomunicações. Essa combinação de capacidades impulsiona a renovação para cerca de um terço da participação dos gastos totais até 2031, deslocando os critérios de contratação do menor preço para o valor do ciclo de vida.

Por Fonte de Investimento: O Capital Privado Expande-se à Medida que as Estruturas de PPP Amadurecem

Os fundos públicos ainda financiaram 79,65% dos desembolsos de 2025, mas o investimento privado cresce a uma CAGR de 9,52%, a maior taxa entre as fontes de capital, à medida que diretrizes de PPP mais claras melhoram a viabilidade bancária. A facilidade de USD 500 milhões do Banco Asiático de Desenvolvimento para metrôs indianos catalisou coinvestidores de fundos de pensão, enquanto a Tailândia reservou USD 30 bilhões de seu estímulo para esquemas prontos para concessão. A Austrália insiste que projetos superiores a USD 330 milhões sejam submetidos à triagem de financiamento privado, ampliando o universo de investimentos.

Um novo arquétipo híbrido de PPP combina dívida concessionária multilateral, garantias soberanas e tarifas indexadas à inflação, reduzindo os prêmios de risco de conclusão. Patrocinadores internacionais como VINCI e ACS fazem licitações não apenas em contratos de construção, mas em concessões vitalícias, incluindo operações, modernizações digitais e vínculos com imóveis comerciais. Consequentemente, o tamanho do mercado de construção de infraestrutura de transportes da Ásia Pacífico financiado por capital privado pode atingir USD 193,2 bilhões até 2031, se a trajetória atual se mantiver. Os investidores privados não estão substituindo o dinheiro público; eles amplificam o alcance fiscal ao subscrever o risco de construção e operação por períodos prolongados.

Análise Geográfica

O domínio da China, com 39,25% de participação em 2025, decorre de mais de 170.000 quilômetros de rodovias expressas e da malha ferroviária de alta velocidade mais densa do mundo, porém o crescimento futuro modera à medida que as prioridades migram da capacidade para a automação, o monitoramento da saúde dos ativos e a redução do carbono. Os portos de contêineres automatizados em Qingdao e Tianjin reduzem os tempos de permanência dos navios e fornecem um modelo para os centros do Sudeste Asiático que agora disputam o volume de transbordo. Empreendimentos da Iniciativa Cinturão e Rota, como o ML-1 do Paquistão e a ligação Bangkok–Vientiane da Tailândia, exportam capacidade excedente de obras civis para mercados vizinhos, sustentando a receita das estatais chinesas mesmo com a estagnação das obras domésticas.

A Índia oferece a CAGR mais rápida de 10,02% com base em uma ampla mudança de política que trata a entrega de infraestrutura como um KPI político. O corredor Mumbai–Ahmedabad, o Aeroporto de Navi Mumbai com 20 milhões de passageiros e as expansões do metrô em múltiplas cidades exibem um novo padrão em que os megaprojetos tornam-se marcos de campanha. As casas de engenharia domésticas como Larsen & Toubro, Dilip Buildcon e IRCON aprimoram a proficiência em tunelamento, sinalização e operação e manutenção para corresponder aos padrões internacionais, garantindo a captura local de valor à medida que o número de projetos acelera.

O Japão e a Coreia do Sul mantêm crescimento moderado, mas de alto valor, por meio do Maglev, do Grande Expresso Ferroviário e das expansões do Aeroporto de Incheon. Aqui, a engenharia de precisão, a resiliência sísmica e a integração digital alcançam preços premium. A Austrália, embora menor, incorpora uma mudança estratégica de carga: a Ferrovia Interior e o Aeroporto de Sydney Ocidental conectam bacias de recursos a nós de exportação costeiros, ao mesmo tempo que incorporam recarga de veículos elétricos e prontidão para hidrogênio. A mudança de Kalimantan da Indonésia redistribui a gravidade econômica dentro do arquipélago e gera pacotes contíguos — como as extensões do Porto de Patimban — que os empreiteiros internacionais perseguem com financiamento misto. Pela Malásia, Vietnã, Filipinas e Tailândia, os corredores da ASEAN entrelaçam províncias de recursos a zonas de exportação, ajudando as cidades secundárias a superar lacunas de infraestrutura por meio de rodovias expressas, aeroportos e ramais ferroviários financiados conjuntamente.

Cenário Competitivo

O poder competitivo repousa em um punhado de estatais chinesas — China State Construction Engineering, China Railway Construction e China Communications Construction — que juntas controlaram aproximadamente 30%-35% da receita regional de 2024. Suas cadeias integradas de engenharia-aquisição-construção e o acesso a empréstimos de bancos políticos criam vantagens de custo difíceis de igualar. No entanto, sua posição de mercado não é inexpugnável. As grandes empresas indianas como Larsen & Toubro provam ser competitivas em tunelamento complexo de metrô após entregar a Linha 3 do Metrô de Mumbai de USD 3 bilhões inteiramente subterrânea, gerenciando a realocação de serviços públicos sob bairros densamente populados. Os conglomerados japoneses Obayashi, Kajima e Shimizu garantem trabalhos em aeroportos e retrofits sísmicos onde a precisão e a qualidade exigem margens mais altas, um domínio menos sensível à concorrência de preços.

Os concorrentes de segundo nível se diferenciam por tecnologia e estruturação financeira. Gamuda Berhad e Italian-Thai Development implantam construção modular de viadutos e automação para reduzir a mão de obra no local na Malásia e na Tailândia. VINCI Construction Grands Projets, ACS e Ferrovial alavancam a experiência europeia em PPP para estruturar concessões de aeroportos e rodovias que agrupam operação e manutenção, varejo e monetização imobiliária. Fundos de private equity regionais agora apoiam empreiteiras de médio porte especializadas em implantação de gêmeos digitais e monitoramento de integridade estrutural, posicionando-as como parceiras para portfólios intensivos em renovação.

Os movimentos estratégicos ilustram o cenário em mudança. A vitória de USD 4,5 bilhões da China State Construction Engineering no monotrilho do Cairo amplia sua oferta global de trens urbanos chiave na mão. O valor de USD 2,1 bilhões da Hyundai Engineering & Construction em rodovias sauditas ressalta como os construtores asiáticos perseguem a diversificação no Oriente Médio para contrabalançar as desacelerações domésticas. O impulso de automação de USD 300 milhões da Samsung C&T em amarração robótica de armaduras e impressão de concreto em 3D visa ganhos de produtividade em mercados com escassez de mão de obra. À medida que os projetos de renovação e sobreposição inteligente aumentam, as empresas com competências em integração de sistemas, cibersegurança e análise de dados exigem prêmios, inclinando os rankings futuros para a capacidade em detrimento do mero peso no balanço patrimonial.

Líderes do Setor de Construção de Infraestrutura de Transportes da Ásia Pacífico

China State Construction Engineering Corporation Ltd.

China Railway Construction Corporation

China Communications Construction Company Ltd.

Hyundai Engineering & Construction

OBAYASHI CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Aeroporto Internacional de Navi Mumbai iniciou as operações com 20 milhões de assentos anuais, implantando portões biométricos e bagagem automatizada para reduzir pela metade o tempo de retorno.

- Dezembro de 2024: Larsen & Toubro concluiu o tunelamento da Linha 3 do Metrô de Mumbai de USD 3 bilhões, demonstrando tunelamento avançado em escudo urbano sob utilidades ativas.

- Novembro de 2024: China State Construction Engineering garantiu um contrato de monotrilho de USD 4,5 bilhões no Cairo que inclui 15 anos de direitos de operação e manutenção.

- Outubro de 2024: A rodovia de pedágio Trans-Sumatra de USD 12 bilhões da Indonésia atingiu 70% de conclusão, com os tempos de frete projetados para cair 40% após a finalização.

Escopo do Relatório do Mercado de Construção de Infraestrutura de Transportes da Ásia Pacífico

A infraestrutura de transportes é o sistema de obras públicas que facilita a circulação de pessoas. Rodovias, ferrovias, portos e aeroportos fazem parte dela. O relatório abrange uma análise de contexto completa do Mercado de Construção de Infraestrutura de Transportes da Ásia Pacífico, incluindo a avaliação da economia e da contribuição dos setores na economia, uma visão geral do mercado, a estimativa do tamanho do mercado para os segmentos-chave, as tendências emergentes nos segmentos de mercado, as dinâmicas de mercado e as tendências geográficas, bem como o impacto da COVID-19.

O Mercado de Construção de Infraestrutura de Transportes da Ásia Pacífico é segmentado por modo (rodovias, ferrovias, vias aéreas e hidrovias) e por país (China, Índia, Vietnã, Japão, Coreia do Sul, Indonésia, Tailândia e Restante da Ásia Pacífico). O relatório oferece valores de tamanho e previsão de mercado (em USD) para todos os segmentos acima.

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Portos e Hidrovias Interiores |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Restante da Ásia Pacífico |

| Por Tipo | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Portos e Hidrovias Interiores | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção de infraestrutura de transportes da Ásia Pacífico em 2026?

Está avaliado em USD 674,51 bilhões em 2026 e está previsto para atingir USD 992,36 bilhões até 2031.

Qual país crescerá mais rapidamente até 2031?

A Índia lidera com uma CAGR projetada de 10,02%, ancorada pelo seu Programa Nacional de Infraestrutura e múltiplos projetos de metrô e aeroporto.

Qual é o papel do capital privado nos próximos projetos?

O investimento privado cresce a uma CAGR de 9,52% porque os marcos maduros de PPP combinam dívida multilateral, garantias soberanas e tarifas indexadas para reduzir o risco.

Por que as ferrovias estão ganhando impulso sobre as rodovias?

A eletrificação agressiva, os corredores de alta velocidade e os menores custos operacionais impulsionam uma CAGR de 8,83% para projetos ferroviários, deslocando cargas e passageiros das rodovias.

Quais são os principais riscos para os desenvolvedores?

Taxas de juros mais elevadas, atrasos na aquisição de terras e escassez de mão de obra qualificada podem somar até 1,4% de impacto negativo na CAGR e prolongar os prazos em até dois anos.

Quais tecnologias definem os ativos de transportes de próxima geração?

Automação, guindastes portuários habilitados por 5G, processamento biométrico em aeroportos, construção modular e gêmeos digitais para monitoramento de ativos estão se tornando padrão em toda a região.

Página atualizada pela última vez em: